|

ГЛАВНАЯ

> Вернуться к содержанию

Налоги и налогообложение

Правильная ссылка на статью:

Шеина Е.Г., Астанакулов О.Т.

Краудинвестинг как элемент финансово-инвестиционного механизма формирования экономики опережающего развития

// Налоги и налогообложение.

2019. № 5.

С. 20-34.

DOI: 10.7256/2454-065X.2019.5.30088 URL: https://nbpublish.com/library_read_article.php?id=30088

Краудинвестинг как элемент финансово-инвестиционного механизма формирования экономики опережающего развития

Шеина Екатерина Георгиевна

кандидат экономических наук

доцент, кафедра финансового менеджмента, ФГБОУ ВО «Уральский государственный экономический университет»

620144, Россия, Свердловская область, г. Екатеринбург, ул. 8 Марта/народной Воли, 62/45

Sheina Ekaterina Georgievna

PhD in Economics

Docent, the department of Financial Management, Ural State University of Economics

620144, Russia, Sverdlovskaya oblast', g. Ekaterinburg, ul. 8 Marta/narodnoi Voli, 62/45

|

shekat@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Астанакулов Олим Таштемирович

кандидат экономических наук

Начальник заочного отдела, доцент, Ташкентский финансовый институт

100000, Узбекистан, Ташкентская область, г. Ташкент, ул. А.темура, 60А

Astanakulov Olim Tashtemirovich

PhD in Economics

Head of extramural department, Docent, Tashkent Financial University

100000, Uzbekistan, Tashkentskaya oblast', g. Tashkent, ul. A.temura, 60A

|

|

astanakulov.@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2019.5.30088

Дата направления статьи в редакцию:

18-06-2019

Дата публикации:

25-06-2019

Аннотация:

Предметом исследования стало выявление нетрадиционных источников финансирования хозяйствующих субъектов, испытывающих потребности в финансовых ресурсах на начальной стадии их функционирования с целью роста в РФ экономики опережающего развития. Одним из альтернативных вариантов финансирования авторам видится механизм краудинвестинга. Методологическая база исследования построена на положениях теории финансов и проблемно ориентированном подходе, учитывающем специфику сложности поиска финансирования на стадии старт-апа для хозяйствующих субъектов всех отраслей и форм собственности. Методы исследования – диалектический, причинно-следственный и структурно-логический анализ позволяют упорядочить теоретические аспекты краудинвестинга как возможного альтернативного источника финансирования малых инновационных предприятий в РФ. К научным результатам работы можно отнести: 1. дополненное авторами определение краудинвестинга как первоочередного источника финансирования инновационного проекта субъекта хозяйствования; 2. предложенную авторами и логически обоснованную комплексную модель формирования финансово-инвестиционного механизма посредством краудинвестинга с целью побуждения и развития инновационной деятельности субъектов хозяйствования. Полученные результаты исследования имеют значимость для развития доступности источников финансирования субъектов хозяйствования и внедрения новых финансовых технологий привлечения ресурсов в инновационные проекты.

Ключевые слова:

краудинвестинг, финансово-инвестиционный механизм, краудфандинговая площадка, инновационные предприятия, источники финансирования, экономика опережающего развития, привлечение финансовых ресурсов, инвестиционная привлекательность, краудлендинг, заемные ресурсы

Abstract: The aim of the research is to discover nontraditional sources of financing economic entities that need funds at the initial stage of their functioning and thus to contribute to advanced development economy in the Russian Federation. The authors propose crowdinvesting to be one of such financial sources. The methodological basis of the research includes the theory of financies and problem-oriented approach that takes into account peculiar difficulties of financing search at the stage of start-up for economic entities of all sectors and forms of property. The research methods include dialectial, cause-and-effect and structural-logical analysis that allow to clarify theoretical aspects of crowdinvesting as a possible alternative source of financing small innovative enterprises in the Russian Fedation. The research results include the following: 1. definition of crowdinvesting as an initial source of financing innovative projects; 2. logically substantiated author's model of development of financial investment mechanism through crowdinvesting in order to encourage and develop innovation activity of economic entities. The results of the research are important for the development of availability of financial sources and implementation of new financial technologies that would attract more resources into innovation projects.

Keywords: crowdinvesting, financial and investment mechanism, crowdfunding platform, innovative enterprises, sources of financing, advanced development economy, attraction of financial resources, investment attractiveness, crowdfunding, borrowed resources

Введение. В связи с молниеносно развивающимися изменениями, продиктованными четвертой промышленной революцией, и массовым внедрением цифровых технологий во все сферы жизни, для успешного функционирования и развития субъектов хозяйствования все большее значение приобретает поиск и становление новых механизмов привлечения финансовых ресурсов. Указанная эволюция позволяет обосновать неизбежность и необходимость конкуренции между отдельными элементами рыночной инфраструктуры, выделить их конкурентные преимущества и недостатки [1, с. 80].

Внедрение инновационных цифровых технологий в стиль жизни с одной стороны диктует необходимость в мобильности и динамике в получении информации, с другой стороны – увеличивает значимость роли отдельной личности и индивидуального подхода в способности удовлетворения принципиально новых потребностей общества в целом и отдельных индивидуумов, что должно отражаться в персонализированном подходе при предоставлении любого вида товаров, работ, услуг [2, с. 1157]. В связи с чем все большую популярность приобретает механизм краудинвестинга как альтернативного метода привлечения источников финансирования для субъектов хозяйствования всех форм собственности.

Целью исследованияявляется изучение теоретических основ и особенностей краундинвестинга как элемента финансово-инвестиционного механизма в российской практике, побуждающего субъектов хозяйствования к инновационной деятельности.

Данная цель ставит необходимым решение в исследовании следующих задач:

- изучить виды краудинвестинга и разграничить их экономическое содержание с точки зрения риска вложений и последующего получения финансовой выгоды;

- дополнить определение краудинвестинга;

- рассмотреть особенности законодательного регулирования крауд-технологий в США и Европе с целью возможности перенять лучший мировой опыт для построения российской модели внедрения краундинвестинга на законодательном уровне;

- разработать и логически основать комплексную модель формирования финансово-инвестиционного механизма посредством краудинвестинга для получения возможностей финансирования инновационных идей и проектов на стадии зарождения с целью их воплощения в жизнь.

Теоретические подходы к механизму краудинвестинга. Наиболее перспективным развитие механизма краудинвестинга нам видится в малых формах субъектов хозяйствования, осуществляющих инновационную деятельность. Персонализация, скорость, возможность индивидуального подхода к деятельности и особенностях финансирования конкретного малого инновационного предприятия делает данный источник финансирования особенно привлекательным на стадии зарождения инновационной идеи (продукта, услуги), когда иные известные источники финансирования не доступны.

В теоретическом аспекте нет устоявшегося понимания терминологии экономической сущности краудинвестинга. Присутствует некая путанность и размытие границ между связанными экономическими явлениями – краудсорсинг, краудфандинг и краудинвестинг.

Для определения сущности экономического понятия «краудинвестинг» необходимо обратиться к этимологии данного термина, а также рассмотреть более общие определения – краудсорсинг и краудфандинг.

Понятие «краудсорсинг» (от англ. crowdsourcing, crowd – «толпа», sourcing – «использование ресурсов») впервые упоминается Джеффом Хау в публицистической литературе в 2006 году, где оно было определено как процесс объединения усилий, профессиональных знаний, навыков, талантов и творческого потенциала широкого круга лиц, зачастую незнакомых и территориально удаленных между собой (интернет-сообщество), посредством информационных технологий в целях получения конкретного результата в виде услуг, решений, идей или контента при обсуждении/решении проблемы или задачи [3, с. 20]. При этом отмечалось, что краудсорсинг – это явление, которое сопровождается незначительными издержками производства, значительным незадействованным творческим потенциалом общества и развитием виртуальных сообществ неравнодушных активистов-любителей [16].

Так как в процессе получения желаемого результата задействовано большое количество людей, стоимость создания идей, услуг или контента, скорость и время достижения итогового варианта значительно снижаются [4, с. 46].

Несмотря на то, что до сих пор продолжается научная дискуссия относительно формулировки определения данного явления, его содержание на практике проявляется в том, что реализация проектов (в большинстве своем творческих или образовательных) осуществляется широким кругом лиц, объединение которых становится возможным с использованием информационных технологий. Наиболее ярким и востребованным примером краудсорсинга является электронный ресурс Wikipedia, который представляет собой электронную энциклопедию и реализуется заинтересованными лицами и волонтерами.

Следующим этапом в развитии альтернативных вариантов источников финансирования инновационных идей стал краудфандинг, в основе которого лежит механизм краудсорсинга, однако отличительной особенностью является независимость краудфандинга от знаний, творческой энергии и взглядов широких кругов населения [3, с. 120].

Краудфандинг (от англ. crowdfunding, crowd – «толпа», funding «финансирование») является одной из разновидностей краудсорсинга и представляет собой «процесс привлечения свободных финансовых ресурсов широкого круга лиц (физических лиц, микроинвесторов), руководствующихся собственными интересами, для финансирования посредством глобальной сети Интернет коммерческих и некоммерческих проектов (социальных, политических, культурных), без получения либо с последующим получением инвесторами финансового или нефинансового вознаграждения [3, с.121].

Краудфандинг в мире является наиболее популярным источником финансирования благотворительных проектов, музыкальных и художественных проектов, а также социальных, общественных и политических движений. Механизм формирования данного источника финансирования предполагает мобилизацию свободных денежных средств и накоплений населения и инвесторов, и их дальнейшее перераспределение по тем направлениям, которые прошли так называемый «народный отбор» и имеют потенциальный успех. В итоге, с одной стороны, роль финансовых посредников значительно снижается при привлечении данного источника финансирования, с другой стороны, непосредственно сам инвестор решает, какой именно проект ему интересен, и в каком объеме он готов принять в нем участие, самостоятельно оценивая риски потери своих вложений.

Наибольшее развитие краудфандинг получил в сети Интернет, так как там имеется доступ к наибольшему количеству заинтересованных пользователей. Самый распространенный способ – презентация бизнес-идеи через социальные сети или же через краудфандинговую площадку. Современный уровень развития интернет-технологий, а также интерес населения к инвестициям в социальных сетях позволили трансформировать механизм коллективного финансирования в виде краудфандинга в механизм коллективного инвестирования – краудинвестинг.

Единое мнение в трактовке понятия «краудинвестинг» отсутствует. Более того, теоретические основы данного явления недостаточно изучены, особенно в российской науке и практике.

По мнению зарубежных исследователей, в частности, А. Мосса, краудинвестинг (от англ. crowdinvesting, crowd – «толпа», investing – «инвестирование») представляет также процесс привлечения свободных финансовых ресурсов широкого круга лиц, руководствующихся собственными интересами, для финансирования посредством глобальной сети Интернет, коммерческих проектов с обязательным последующим получением инвесторами финансового вознаграждения.

Таким образом, можно определить краудинвестинг как особый вид краудфандинга с той лишь разницей – в ожидании вознаграждения группы инвесторов в будущем именно в денежном эквиваленте. Отличительной особенностью краудинвестинга является именно финансовый характер вознаграждения инвесторам [5].

В российской практике данное определение взято за основу трактовки понятия «краудинвестинг». Один из авторов отмечает необходимость формирования глобального национального тренда в платежной индустрии, связанного с решением различных задач многочисленной группой людей, мобилизованной посредством информационных технологий, определяя сущность краудинвестинга как сбор денежных средств в целях инвестирования и будущего участия в деятельности компании – получения акций, права голосования на общих собраниях акционеров, распределения прибыли, затрагивает организационно-правовую форму предприятия и связан с повышенным риском для инвесторов [6, с. 70].

Представитель Центрального Банка РФ констатирует, что общепринятые определения понятий «краудфандинг» и «краудинвестинг» в Российской Федерации отсутствуют, поскольку эти термины не определены на законодательном уровне [7].

Методологические подходы к механизму краудинвестинга. Краудинвестинг является новым механизмом привлечения финансовых ресурсов для малых инновационных предприятий в РФ. Нормативно-правовая база в части краудфандинга и крауинвестинга не разработана, понятийный аппарат законодательно не закреплен. Поэтому ЦБ РФ рекомендует использовать подход IOSCO (Международной ассоциации комиссий по ценным бумагам), выделяющей в качестве самостоятельных форм заемный краудфандинг и инвестиционный краудфандинг [17, C 15].

Механизм заемного краудфандинга или P2P-займы (peer to peer loans) представляет бизнес-модель, которая дает инвесторам возможность самостоятельно или совместно с другими инвесторами предоставлять финансирование на условиях процентного займа другим пользователям площадки (физическим и юридическим лицам).

Акционерный краудфандинг (equity crowdfunding, ECF) рассматривается как бизнес-модель, позволяющая физическим лицам инвестировать в малые предприятия с целью последующего получения их акций. При этом в большинстве случаев данный вид финансирования привлекают субъекты хозяйствования, находящиеся на стадии зарождения, так называемые стар-апы. Таким образом, акционерный краунфандинг дает возможность инвестирования более широкому кругу индивидуальных инвесторов, которые могут получать доход от своих инвестиций в виде дивидендов или продажи акций, как в случае наличия листинга, так и в случае, если предприятие не является публичным. Новизна данного механизма привлечения инвесторов заключается в том, что размер старт-апов-получателей инвестиций значительно меньше тех, которые связаны с публичным размещением ценных бумаг.

Таким образом, экономическое содержание краудинвестинга заключается в том, что на начальном этапе инвестиционного проекта в нем могут участвовать не только венчурные фонды и корпоративные инвесторы, но и физические лица. Для этого малое предприятие, которому необходимо финансирование, размещает информацию о реализуемом проекте на открытой специализированной платформе или интернет-сайте, и через публичное предложение привлекает финансовые ресурсы инвесторов в том случае, если находит среди них должный уровень интереса и положительную оценку будущего потенциального успеха инвестируемого проекта. В таком случае краудинвестинг является механизмом финансирования инновационного проекта, сочетающим привлечение акционерного и заемного капиталов.

По мнению автора, краудинвестинг – это источник финансирования коммерческого проекта инновационной идеи (товара, услуги), обладающими высокой степенью конкурентоспособности и возможностью удовлетворения новых потребностей общества, в виде привлечения свободных денежных средств населения и юридических лиц на условиях срочности, возвратности и платности посредством информационных технологий, связанный с повышенным риском для инвесторов.

Классическим вариантом краудинвестингового финансирования бизнеса является долговое финансирование. В таком случае роль площадки в привлечении средств может заключаться либо исключительно в информационных услугах, с заключением договора непосредственно между кредитором и заемщиком, (покупателем акций/облигаций и предприятием), либо площадка принимает на себя некоторые обязательства по оценке заемщика, участвует в организации выпуска акций или облигаций, процессе погашения или выплат по облигациям [8].

Теоретически обоснованы и реализованы на практике следующие формы краудинвестинга: роялти, народное кредитование и акционерный краудинвестинг. Отличительным признаком той или иной формы краудинвестинга является вид финансового вознаграждения инвесторам.

Роялти – данная форма краудинвестинга подразумевает возможность получения финансового вознаграждения инвестором от участия в проекте, финансируемом посредством модели краудинвестинга, в виде доли от генерируемого дохода или прибыли инвестиционного проекта. Данная форма краудинвестинга не подразумевает на этапе финансирования четко обозначенного размера дохода для инвестора.

Форма краудинвестинга как народное кредитование (краудлендинг – от англ. crowdlending, crowd – «толпа», lending – «кредитование») максимально приближена к кредиту: заемщиками являются физические и юридические лица, однако при данной форме краудинвестинга кредитором выступает не кредитная организация, а физические лица. Данный механизм финансирования также реализуется через интернет-платформу с открытой информацией о заемщике.

Краудлендинг для финансирования физических лиц в качестве заемщиков предусматривает четкие правовые отношения между конкретными и идентифицированными заемщиками и инвестором, а интернет-платформа, связывающая их, является одновременно и посредником между ними и гарантом совершения сделки.

Акционерный краудфандинг как форма краудинвестинга предполагает в качестве финансового вознаграждения следующие три вида:

1. часть/доля собственности (активов) предприятия-заемщика;

2. акции предприятия-заемщика;

3. дивиденды от участия в капитале предприятия-заемщика.

Необходимо также отметить, что при инвестировании посредством механизма акционерного краудфандинга инвестору дополнительно может быть предоставлено право голоса при принятии управленческих решений на собраниях собственников.

Таким образом, акционерный краудинвестинг имеет много общего с традиционным микроинвестированием с одним существенным отличием: инвестирование в проект происходит с использованием интернет-платформы, содержащей открытую публичную информацию о проекте и заемщике, физическим лицом или пулом физических лиц, проявивших свой интерес к проекту [18].

Немаловажное значение для реализации проектов имеют и уже упомянутые выше интернет-платформы в качестве инфраструктуры краудинвестинга.

Интернет-платформа краудинвестинга или краудинвестинговая площадка представляет собой электронный ресурс в сети Интернет с наличием и поддержкой ряда технических возможностей, необходимых для обеспечения выполнения задач в ходе реализации процедур краудинвестинга. Краудинвестинговые площадки в разных странах имеют свои особенности, обусловленные спецификой национального законодательства. Тем не менее, существуют основополагающие особенности краудинвестинговых площадок, которые определяют использование тех или иных организационных подходов.

Краудинвестинговая площадка может предоставить заинтересованному лицу возможность быть непосредственным инвестором проекта и являться, таким образом, его прямым участником, то есть задача краудинвестинговой площадки в этом случае заключается в поиске инвестора для конкретного заемщика.

С другой стороны, физическое лицо может быть конечным бенефициаром в финансируемом проекте через посредничество данной площадки. С юридической точки зрения инвестором выступает в данном случае сама краудинвестинговая площадка, которая руководствуется интересами конечных бенефициаров и является единым держателем их доли в финансируемом проекте.

Краудинвестинговая площадка может включать опцию предварительного анализа финансовой эффективности проекта, благонадежности заемщика и его деловой репутации, оценку рынка, а также расчет рисков финансирования. Таким образом, сама краудинвестинговая площадка выражает объективное комплексное мнение об инвестиционной привлекательности проекта и транслирует его своим участникам. Предварительный анализ может и не проводиться краудинвестинговой площадкой. В этом случае задача сводится к организации взаимодействия заемщика и инвестора через информирование последнего о наличии тех или иных проектов, привлекающих потенциальных участников.

Необходимо отметить, что возможность принять участие в финансировании проекта через краудинвестинговую площадку не всегда приводит к положительному результату, даже если инвестор предоставил минимальную сумму денежных средств, установленную правилами конкретной площадки. Ряд площадок функционируют в рамках максималистского подхода: финансовые ресурсы, предоставленные инвесторами заемщику, могут быть возвращены им обратно, если необходимый размер денежных средств для финансирования проекта не был аккумулирован в полном объеме в регламентированный срок [9].

В общих чертах привлечение финансовых ресурсов через механизм краудинвестинга выглядит похожим на сделку при венчурном инвестировании, реализуемую традиционными способами: в форме деятельности институциональных инвесторов, таких как венчурные фонды, и частных инвесторов, таких как бизнес-ангелы.

И действительно, оба вида инвестиционной деятельности направлены на получение прибыли, исходя из предположения о росте инновационных старт-апов на разных стадиях их развития, причем требуемая доходность является относительно высокой, исходя из соображений большого риска венчурных инвестиций. Тем не менее краудинвестинг существенно отличается от перечисленных выше форм венчурного инвестирования. Уместно согласиться, что основное различие заключается в принципиально новой структуре сделки.

На рисунке 1 отражено, что инвестиционные сделки краудинвестинга опираются на платформы как на финансовых посредников, соединяющих инвесторов и компании, привлекающие финансирование. Роль финансового посредника в данном формате в некоторых странах закреплена законом. Краудинвестинговые платформы осуществляют все внутренние процессы венчурного инвестирования.

Рис. 1 – Структура сделки в краудинвестинге [10, с. 85]

Помимо привлечения к участию инновационных страт-апов за счет маркетинговых коммуникаций, краудинвестинговые платформы зачастую самостоятельно занимаются поиском проектов, наблюдают за деятельностью бизнес-инкубаторов, акселераторов и реализуют другие виды поиска перспективных компаний. С целью отбора проектов создается инвестиционный комитет, проводящий регулярные заседания с целью оценки перспективности и сроков окупаемости проектов.

После этого происходит так называемый due diligence – полноценная проверка проекта, сюда входит юридическая проверка деятельности, оценка стоимости предприятия, аудит финансовой отчетности, построение финансовых моделей и использование других инструментов для минимизации риска мошенничества, сокрытия информации, а также для комплексного учета всех иных существенных рисков и возможностей, связанных с развитием бизнеса оцениваемого страт-апа. В итоге, платформа осуществляет проработку сделки и ее закрытие: определение коммерческой составляющей сделки, подписание юридических документов.

Перспективы практического применения механизма краудинвестинга в РФ и за рубежом. Отличительным чертами краудинвестинга является отсутствие географических ограничений, которые накладываются на инвесторов при использовании традиционных методов инвестирования. При этом организатором выступает краудинвестинговая площадка, что позволяет говорить о том, что сбор средств является организованным процессом.

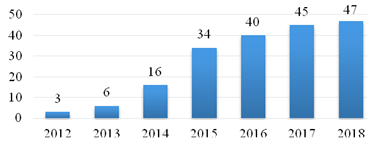

Стоит отметить, что финансово-инвестиционный механизм краудфандинга и краудинвестинга получили в мире широкое распространение, о чем свидетельствуют данные, представленные далее на рисунке 2. Объём краудфандинговых сделок в мире демонстрирует стабильный ежегодный рост, при этом наблюдается значительный рост с 2013 по 2016 гг. Так рост в 2014/2013 г.г. и 2015/2014 г.г. составлял более 100%.

По оценкам Всемирного банка, обороты применения финансового механизма краудфандинга достигнут $90 млрд к 2020 г[19].

Рис. 2 – Объем краудфандинговых сделок в мире, млрд долл.[20, С 113]

За последние 5 лет объем краудфандинговых сделок вырос более чем в 3 раза, что говорит о росте интереса к данной структуре финансово-инвестиционного механизма привлечения средств для предприятий и вложений для инвесторов. В таблице 1 далее представлены мировые лидеры по регионам по объему краудфандинговых сделок, в числе которых традиционно Северная Америка, Европа и Азия. В значительной степени рост объемов краудфандинга в азиатском регионе обусловлен значительным его расширением в Японии и Китае.

Таблица 1

Объем краудфандинговых сделок по регионам-лидерам, млрд долл. [21]

|

Регион

|

2014 г.

|

2018 г.

|

Прирост, %

|

|

Северная Америка

|

9,46

|

17,2

|

81,8

|

|

Азия

|

3,4

|

10,54

|

210

|

|

Европа

|

3,26

|

6,48

|

98,8

|

В Северной Америке наибольшую долю занимают США и Канада, в Европе лидер в данном направлении является Великобритания.

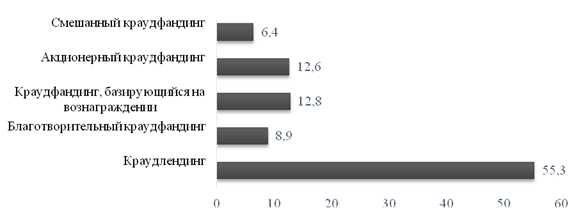

В разрезе форм краудфандинга по аналитическим данным 2017 г. абсолютным лидером является краудлендинг и составляет 55,3 % по объему финансирования (данные на рисунке 3), акционерный краудфандинг и краудфандинг, базирующийся на вознаграждении (т.е., представляющие собой в сумме краудинвестинг), составляют 25,4% объема всех краудфандинговых сделок в мире.

В итоге можно отметить, что краудивенстинг является новым механизмом аккумуляции финансовых ресурсов, активное развитие которого происходит на фоне процесса цифровизации экономики.

Рис. 3 – Распределение краудфандинговых сделок по формам финансирования в 2017 г., % [17, C.52]

Незначительная доля сделок краудинвестинга в мировой практике объясняется тем, что его регулирование официально начало действовать лишь с сентября 2013 года с введением III статьи JOBS Act Title – законодательного акта, регулирующего сферу краудфандинга (в т.ч. все его формы) в США [11, с. 46].

Данная статья разрешает публичные инвестиции для всех инвесторов из США в инновационные предприятия на ранней стадии развития и без дорогостоящей регистрации в Комиссии по ценным бумагам и биржам (SEC) либо при участии, либо специализированного брокера-дилера, либо через специализированный портал, зарегистрированный в SEC. При этом существуют ограничения на размер размещения, размер инвестиций в проекты краудинвестинга для инвесторов исходя из их дохода и благосостояния и другие ограничения.

Также среди статей JOBS Act Title можно выделить следующие:

- статья I создает специальный класс предприятий, находящихся на стадии роста, с выручкой менее 1 млрд долл., для которых снижается регуляторная нагрузка и стоимость публичных размещений;

- статья II снимает запрет на публичную рекламную компанию для инвестиций в непубличные размещения. Хотя при этом не снимается запрет на инвестирование от «неквалифицированных» инвесторов при размещении;

- статья V увеличивает максимальное допустимое количество владельцев акций частных предприятий с 500 до 2000, из которых до 500 могут быть неаккредитованными инвесторами. При превышении данного порога, предприятие должно регистрировать соответствующий класс акций в SEC в соответствии с законодательством США о ценных бумагах.

В Европейском Союзе деятельность краудинвестинга регулируется как на уровне Евросоюза в целом (Директива о рынках финансовых инструментов, MiFID), так и на уровне отдельных государств [17, C 69]. Меры по защите интересов инвесторов могут включать ограничения на суммы инвестирования в зависимости от благосостояния и дохода инвестора, требования к платформам по проведению проверки объектов инвестиций и обеспечению соответствия предлагаемых инструментов опыту инвесторов, их финансовому положению и отношению к риску.

Директива Рынка финансовых инструментов требует регистрации проспекта эмиссии при размещениях свыше 5 млн евро. При этом регуляторные режимы государств-участников Европейского Союза могут иметь свой установленный максимальный порог объема размещения, при котором не требуется регистрация проспекта эмиссии, и могут устанавливать свои дополнительные требования к раскрытию информации. Так, в Италии регистрация проспекта эмиссии не требуется при размещениях менее 5 млн. евро в год для одного проекта, во Франции и Португалии – при размещениях менее 1 млн. евро в год также для одного проекта [6, с. 71].

В Российской Федерации нормативное регулирование в сфере краунфандинга и краудинвестинга отсутствует, как было уже отмечено ранее, хотя информационные технологии развиваются также быстро, как и во всем мире. Таким образом, потребности предпринимателей, инвесторов и населения значительно опережают имеющиеся в стране возможности привлечения финансирования в сферу начинающих инновационных страт-апов, а финансово-инвестиционный инструментарий не соответствует требованиям четвертой промышленной революции, что тормозит не только развитие финансового рынка и его отдельных элементов, но также развитие производства, экономики, общества и благосостояния как субъектов хозяйствования, так и граждан [12, с. 663; 13, с. 12-15].

Необходимо отметить, что изучение и разработка данной тематики как в теории, так и в практическом ее аспекте является значимой и актуальной для экономики РФ.

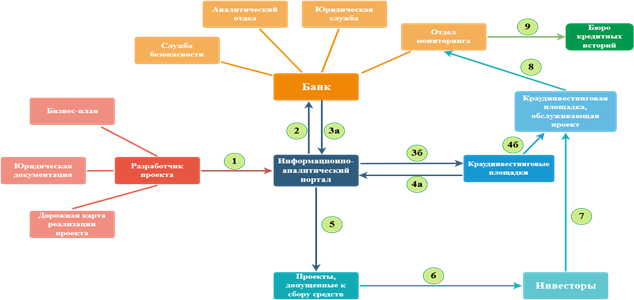

Далее в таблице 2 и на рисунке 4 представлены алгоритм и авторская модель организации процесса формирования финансово-инвестиционного механизма посредством краудинвестинга в РФ.

В основе авторской модели состоит разделение ряда необходимых для реализации краудинвестинга функций между участниками процесса формирования финансово-инвестиционного механизма, такими как разработчик инвестиционного проекта (инновационное малое предприятие), информационно-аналитический портал, независимая организация по оценке проектов, краудинвестинговые площадки, а также инвесторы.

Таблица 2

Алгоритм формирования финансово-инвестиционного механизма посредством краудинвестинга

|

Участник процесса

|

Функциональные структуры

|

Выполняемые функции

|

|

Разработчик инвестиционного проекта

(субъект МСП)

|

-

|

1. составление бизнес-плана;

2. подготовка правоустанавливающих документов;

3. составление дорожной карты реализации проекта.

|

|

Информационно-аналитический портал

|

Интернет-площадка

|

Консолидация информации о:

- текущих проектах, привлекающих инвестиции;

- экономической эффективности и рисунках проектов, присвоенном рейтинге (по итогам оценки);

- краудинвестинговых площадках.

Проведение аукциона среди краудинвестинговых площадок на право привлечения средств для конкретного проекта.

|

|

Оператор портала/ обслуживающая сторона

|

1. осуществление технической поддержки по ведению интернет-площадки;

2. обеспечение ее бесперебойной работы;

3. размещение информации от других участников процесса;

4. ведение баз данных.

|

|

Независимая организация по оценке проектов

|

Служба безопасности

|

Проверка ключевых участников/разработчиков проектов, в т.ч. бенефициаров и единоличного исполнительного органа.

|

|

Юридическая служба

|

Проверка правоустанавливающих документов, выявление юридических рисунков.

|

|

Аналитический отдел

|

1. анализ бюджета и эффективности проекта;

2. выявление финансовых рисунков, связанных с реализацией проекта, поиск путей минимизации рисунков;

3. проведение анализа рынка (маркетинговые рисунки);

4. присвоение итогового кредитно-инвестиционного рейтинга.

|

|

Служба мониторинга

|

1. контроль целевого использования средств;

2. выявление отклонений финансовых показателей от бизнес-плана;

3. выявление нарушений выполнения условий договора;

4. передача информации в Бюро кредитных историй (в случае долгового финансирования).

|

|

Краудинвестинговые площадки

|

|

1. участие в аукционе за право привлечения средств для конкретного проекта;

2. привлечение инвесторов, заключение договоров для финансирования проекта;

3. передача данных по реализации проекта в отдел мониторинга компании по оценке проектов;

4. оказание услуг по популяризации проекта.

|

|

Инвесторы

|

|

Предоставление финансирования (осуществление инвестиций); участие в управлении предприятием через общее собрание акционеров (в случае эмиссии долевых ценных бумаг).

|

Рис. 4 - Модель формирования финансово-инвестиционного механизма посредством краудинвестинга

Внедрение данной модели на практике позволит ускорить развитие доступности различных форм краудфандинга и крауднинвестинга в РФ.

Сложность выхода на потребительский рынок, временной фактор, неопределенность конечного финансового результата и связанный с этим повышенный уровень риска затрудняют поиск источников финансирования на всех этапах деятельности инновационных предприятий. Традиционные элементы финансово-инвестиционного механизма, такие, как кредитование, микрофинансирование, являются недоступными для данных субъектов хозяйствования, в связи с отсутствием таких факторов, как кредитная история, показатели финансово-хозяйственной деятельности инновационного предприятия за предшествующие периоды и невозможность проведения сравнительного анализа для выявления динамики, ликвидный залог, сформировавшаяся деловая репутация, отсутствие прибыли или даже убыточность в долгосрочной перспективе [14, с. 34].

Финансирование инновационной деятельности субъектов хозяйствования должно иметь долгосрочный характер, что связано с длительностью процесса разработки и коммерциализации инновационного продукта (услуги). И подобной формой финансирования, на наш взгляд, в российской практике могут стать краудфандинг и краудинвестинг, для реализации и успешного функционирования которых необходимо в первую очередь наличие законодательного регулирования, что позволить обеспечить доверие общества к данному элементу финансово-инвестиционного механизма как средству инвестирования свободных денежных ресурсов.

Заключение. Подводя итог проеденному исследованию, можно отметить, что краудивенстинг является новым механизмом аккумуляции финансовых ресурсов, активное развитие которого происходит на фоне процесса цифровизации экономики. Это, прежде всего, предоставляет возможность привлечения капитала со всего мира от широкого круга инвесторов, без конкретной географической привязки к местности.

Используя краудфандинг для привлечения капитала, малое инновационное предприятие имеет возможность не привлекать венчурный капитал, позволив сохранить за собой контроль в управлении, при этом получив возможность привлечения в будущем при необходимости дополнительного капитала с помощью эмиссии акций [15, с. 125].

Несмотря на все преимущества краудфандинга, ключевыми недостатками является мошенники, которые через крауфандинговые площадки собирают средства для несуществующих проектов, а затем присваивают себе собранные средства, что может быть во многом обусловлено отсутствием соответствующих процедур due diligence при отборе проектов, а также соответствующей компетенции сотрудников, имеющих профессиональный опыт и хорошую репутацию. Дополнительно стоит отметить, что в условиях отсутствия специального законодательства рассматриваемый инструмент финансирования проектов может нести на себе риски как для непосредственно краудфандинговой площадки, так и для потенциальных инвесторов.

Библиография

1. Дворядкина Е.Б. (2012). Эволюционный подход к исследованию услуг кредитных организаций в регионе // Известия Уральского государственного экономического университета. № 2 (40). С. 79-82.

2. Иваницкий В.П., Татьянников В.А. (2018). Информационная ассиметрия на финансовых рынках: вызовы и угрозы//Экономика региона. Том 14. №4. С. 1156-1167. DOI: 10.17059/2018-4-8.

3. Хау Дж. (2012). Краудсорсинг. Коллективный разум – будущее бизнеса. Пер. с англ. – Москва: Альпина Паблишер. 205 с.

4. Миловидов В.Д. (2013). Ассиметрия информации или «симметрия заблуждений»? // Мировая экономика и международные отношения. № 3. С. 45-53.

5. Мосс А. Что такое краудфандинг? / А. Мосс // Портал крауд-сервисов [Электронный ресурс]. (2012). Режим доступа: http://crowdsourcing.ru/article/what_is_the_crowdfunding, свободный.

6. Кузнецов В.В. (2017). Краудфандинг: актуальные вопросы регулирования / В.В. Кузнецов // Деньги и кредит. № 1. С. 65-73.

7. Божор Ю.А. Краудфандинг [Электронный ресурс]. (2018). Режим доступа: http://www.cbr.ru/StaticHtml/File/18221/bojor.pdf, свободный.

8. Демидов М.И. Как работает краудинвестинг? [Электронный ресурс] // Rusbase – независимое издание о технологиях и бизнесе. (2015). Режим доступа: http://rusbase.com/opinion/crowdinvesting, свободный.

9. Morris D. Leaderless, Blockchain-Based Venture Capital Fund Raises $100 Million, And Counting. [Электронный ресурс]. (2016). Режим доступа: http://fortune.com/2016/05/15/ leaderless-blockchain-vc-fund, свободный.

10. Зейналов А.А. Краудинвестинг: современная система организации и финансирования проектной деятельности: монография [Электронный ресурс] / колл. авторов. Москва: РУСАЙНС. (2017). 168 с. Режим доступа: https://www.book.ru, свободный.

11. Прохоров Р. А., Кузнецов В. А., Пухов В. А. (2017). Агрегаторы в платежной индустрии: актуальные вопросы регулирования//Деньги и кредит. № 2. С. 45-49.

12. Иваницкий В.П., Александров С.А. (2017). Формирование поведенческих финансов как закономерный этап эволюции модели человека в экономике//Экономика региона. Том

13. №3. С. 658-672. DOI: 10.17059/2017-3-2. 13. Досужева Е.Е., Кириллов Ю.В. (2014). Основные принципы реализации инвестиционного проекта // Интернет-журнал науковедение. № 1. С. 1-24.

14. Дук А.Ю., Джамалдинова М.Д. (2014). Выбор источников финансирования для эффективной реализации инвестиционного проекта// Вопросы региональной экономики. № 4. С. 33-38.

15. Samuel L. Clarke. (2017). Equity crowdfunding: knowledge and the selection of new venture investments. Hawai‘I at Mānoa. 195 p.

16. What is crowdfunding. Europian commission [Электронный ресурс]. – 2017. – Режим доступа: https://ec.europa.eu/info/business-economy-euro/growth-and-investment/financing-investment/crowdfunding_en#what-is-crowdfunding, свободный.

17. Обзор отрасли финансовых технологий. (2017). Эрнст энд Янг-Оценка и консультационные услуги. Москва. 158 с.

18. Types of crowdfunding platforms. Europian commission [Электронный ресурс]. – 2017. – Режим доступа: https://eurocrowd.org/2014/07/23/types-crowdfunding-platforms, свободный.

19. Информационный финансовый портал [Электронный ресурс] – Режим доступа: http://www.bankir.ru, свободный.

20. Составлено автором по: Massolution Crowdfunding Industry. (2016). Report. 162 p. – p.113

21. Составлено автором по: Crowdfunding Statistics [Электронный ресурс]. – Режим доступа: https://blog.fundly.com/crowdfunding-statistics, свободный.

References

1. Dvoryadkina E.B. (2012). Evolyutsionnyi podkhod k issledovaniyu uslug kreditnykh organizatsii v regione // Izvestiya Ural'skogo gosudarstvennogo ekonomicheskogo universiteta. № 2 (40). S. 79-82.

2. Ivanitskii V.P., Tat'yannikov V.A. (2018). Informatsionnaya assimetriya na finansovykh rynkakh: vyzovy i ugrozy//Ekonomika regiona. Tom 14. №4. S. 1156-1167. DOI: 10.17059/2018-4-8.

3. Khau Dzh. (2012). Kraudsorsing. Kollektivnyi razum – budushchee biznesa. Per. s angl. – Moskva: Al'pina Pablisher. 205 s.

4. Milovidov V.D. (2013). Assimetriya informatsii ili «simmetriya zabluzhdenii»? // Mirovaya ekonomika i mezhdunarodnye otnosheniya. № 3. S. 45-53.

5. Moss A. Chto takoe kraudfanding? / A. Moss // Portal kraud-servisov [Elektronnyi resurs]. (2012). Rezhim dostupa: http://crowdsourcing.ru/article/what_is_the_crowdfunding, svobodnyi.

6. Kuznetsov V.V. (2017). Kraudfanding: aktual'nye voprosy regulirovaniya / V.V. Kuznetsov // Den'gi i kredit. № 1. S. 65-73.

7. Bozhor Yu.A. Kraudfanding [Elektronnyi resurs]. (2018). Rezhim dostupa: http://www.cbr.ru/StaticHtml/File/18221/bojor.pdf, svobodnyi.

8. Demidov M.I. Kak rabotaet kraudinvesting? [Elektronnyi resurs] // Rusbase – nezavisimoe izdanie o tekhnologiyakh i biznese. (2015). Rezhim dostupa: http://rusbase.com/opinion/crowdinvesting, svobodnyi.

9. Morris D. Leaderless, Blockchain-Based Venture Capital Fund Raises $100 Million, And Counting. [Elektronnyi resurs]. (2016). Rezhim dostupa: http://fortune.com/2016/05/15/ leaderless-blockchain-vc-fund, svobodnyi.

10. Zeinalov A.A. Kraudinvesting: sovremennaya sistema organizatsii i finansirovaniya proektnoi deyatel'nosti: monografiya [Elektronnyi resurs] / koll. avtorov. Moskva: RUSAINS. (2017). 168 s. Rezhim dostupa: https://www.book.ru, svobodnyi.

11. Prokhorov R. A., Kuznetsov V. A., Pukhov V. A. (2017). Agregatory v platezhnoi industrii: aktual'nye voprosy regulirovaniya//Den'gi i kredit. № 2. S. 45-49.

12. Ivanitskii V.P., Aleksandrov S.A. (2017). Formirovanie povedencheskikh finansov kak zakonomernyi etap evolyutsii modeli cheloveka v ekonomike//Ekonomika regiona. Tom

13. №3. S. 658-672. DOI: 10.17059/2017-3-2. 13. Dosuzheva E.E., Kirillov Yu.V. (2014). Osnovnye printsipy realizatsii investitsionnogo proekta // Internet-zhurnal naukovedenie. № 1. S. 1-24.

14. Duk A.Yu., Dzhamaldinova M.D. (2014). Vybor istochnikov finansirovaniya dlya effektivnoi realizatsii investitsionnogo proekta// Voprosy regional'noi ekonomiki. № 4. S. 33-38.

15. Samuel L. Clarke. (2017). Equity crowdfunding: knowledge and the selection of new venture investments. Hawai‘I at Mānoa. 195 p.

16. What is crowdfunding. Europian commission [Elektronnyi resurs]. – 2017. – Rezhim dostupa: https://ec.europa.eu/info/business-economy-euro/growth-and-investment/financing-investment/crowdfunding_en#what-is-crowdfunding, svobodnyi.

17. Obzor otrasli finansovykh tekhnologii. (2017). Ernst end Yang-Otsenka i konsul'tatsionnye uslugi. Moskva. 158 s.

18. Types of crowdfunding platforms. Europian commission [Elektronnyi resurs]. – 2017. – Rezhim dostupa: https://eurocrowd.org/2014/07/23/types-crowdfunding-platforms, svobodnyi.

19. Informatsionnyi finansovyi portal [Elektronnyi resurs] – Rezhim dostupa: http://www.bankir.ru, svobodnyi.

20. Sostavleno avtorom po: Massolution Crowdfunding Industry. (2016). Report. 162 p. – p.113

21. Sostavleno avtorom po: Crowdfunding Statistics [Elektronnyi resurs]. – Rezhim dostupa: https://blog.fundly.com/crowdfunding-statistics, svobodnyi.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Одним из способов инвестирования финтех-стартапов является краудинвестинг. При этом краудинвестинговые площадки представляют собой достаточно сложный механизм. В этой связи тема предложенная автором, представляется новой и весьма актуальной.

Предметом исследования выступают экономические отношения, возникающие в процессе реализации финансово-инвестиционного механизма формирования экономики опережающего развития.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная новизна исследования заключается в теоретическом обосновании такого элемента финансово-инвестиционного механизма формирования экономики опережающего развития как краудинвестинг. В статье приведена авторская модель формирования финансово-инвестиционного механизма посредством краудинвестинга.

Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил современные научные труды российских и зарубежных ученых по исследуемой проблематике.

Автор на хорошем теоретическом и методологическом уровне проводит анализ краудинвестинга. Особое внимание уделено категориальному аппарату, выделены различия понятий. Исследована методология функционирования краудинвестинга. Рецензируемая работа представляет собой интересную научную статью, выполненную на высоком научном уровне. Выводы отличаются обоснованностью.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением инноватики. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|