|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Бекряшев А.К.

Обеспечение экономической безопасности регистраторов на рынке ценных бумаг: способы управления рисками и аллокация ресурсов (2001–2018). Часть 2

// Финансы и управление.

2020. № 3.

С. 17-28.

DOI: 10.25136/2409-7802.2020.3.31670 URL: https://nbpublish.com/library_read_article.php?id=31670

Обеспечение экономической безопасности регистраторов на рынке ценных бумаг: способы управления рисками и аллокация ресурсов (2001–2018). Часть 2

Бекряшев Андрей Клавдиевич

кандидат экономических наук

доцент, кафедра Экономической теории и финансового права, Федеральное государственное казенное образовательное учреждение высшего образования "Омская академия Министерства внутренних дел Российской Федерации"

644092, Россия, Омская область, г. Омск, Пр. Комарова, 7

Bekryashev Andrey

PhD in Economics

Docent, the department of Economic Theory and Financial Law, Omsk Academy of the Ministry of Internal Affairs of the Russian Federation

644092, Russia, Omskaya oblast', g. Omsk, Pr. Komarova, 7

|

klavdievitch@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2020.3.31670

Дата направления статьи в редакцию:

10-12-2019

Дата публикации:

26-10-2020

Аннотация:

Предметом исследования являются проблемы аллокации ресурсов, связанные с управлением рисками держателей реестра владельцев ценных бумаг. Объектом исследования является деятельность регистраторов по управлению рисками. Автор подробно рассматривает особенности способов управления рисками регистраторов, тенденции в динамике их использования в 2001-2018 гг. Исследуется влияние факторов изменения предпочтения различных способов. Особое внимание уделяется рыночному страхованию и резервированию как способам управления, а также ценовым и институциональным факторам, влияющим на выбор. Используются методы ретроспективного исследования экономических показателей по выборке, охватывающей крупнейших регистраторов России (2001 - 2018), корреляционный и регрессионный анализ. В результате проведенного исследования выявлены этапы в динамике использования основных способов управления рисками. Факторы динамики связаны с параметрами риска и относительной стоимости издержек применения конкретных способов. Вкладом автора в исследование темы является эмпирическое исследование на основе публичных данных факторов и тенденций изменения аллокации ресурсов, связанных с управлением рисками регистраторов на рынке ценных бумаг в период с 2001 по 2018 гг. Новизна исследования заключается в выявлении тенденций и факторов изменения аллокации ресурсов, связанных с управлением рисками регистраторов в период 2001-2018 гг. на основе публичных данных о деятельности крупнейший регистраторов России, контент-анализа публикаций и документов судебной практики СПС «КонсультантПлюс».

Ключевые слова:

управление рисками, экономическая безопасность, Рыночное страхование, реестр, рынок ценных бумаг, аллокация ресурсов, Резервирование, Контроль риска, Диверсификация, Распределение риска

Abstract: The subject of this research is the problems of allocation of resources associated with risk management of the registry of securities holders. The object of this research is the activity of the registrars on risk management. The author examines the peculiarities of risk management techniques of registrars, and dynamics of their application for the period from 2001 to 2018. The factors that contribute to selection of one or another technique are analyzed. Special attention is given to the market insurance and reservation as management techniques, as well as to price and institutional factors that affect the choice. The article employs the methods of retrospective research of economic indicators in accordance with sampling that covers Russia’s largest registrars (in 2001-2018), as well as methods of correlation and regression analysis. As a result of the conducted research, the author determines stages in the dynamics of using the key risk management techniques. The factors of dynamics are related to the parameters of risk and relative cost of implementation of particular techniques. The author's contribution consists in the empirical research on the basis of public data of factors and trends in allocation of resources associated with risk management of registrars on the financial market for the period from 2001 to 2018. The novelty of this work lies in outlining the factors and trends in allocation of resources related to risk management of registrars in fort the period from 2001 to2018, considering public data on the activity of Russia’s largest registrars, content analysis of publications, and case law of the computer-based legal research system “ConsultantPlus”.

Keywords: risk management, economic security, market insurance, register, securities marke, allocation of resources), Reservation, risk control, Diversification, Risk sharing

4. Рыночное страхование и резервирование.

Анализ издержек позволяет объяснить изменения в предпочтении отдельных способов управления рисками, а также выдвинуть предположения о тех способах, в отношении которых доступны лишь косвенные данные (управление/контроль, самострахование, диверсификация, распределение).

1) В той мере, в какой собственные средства и страховое покрытие могут рассматриваться как субституты, изменение соотношения между ними должно зависеть от соотношения издержек (стоимости собственных средств и уровня страховых тарифов). Предполагая, что уровень кредитного риска по отрасли регистраторов изменяется примерно аналогично экономике в целом, изменение уровня процентных ставок по кредитам возможет рассматривать как индикатор стоимости собственного капитала, хотя и не идеальный.

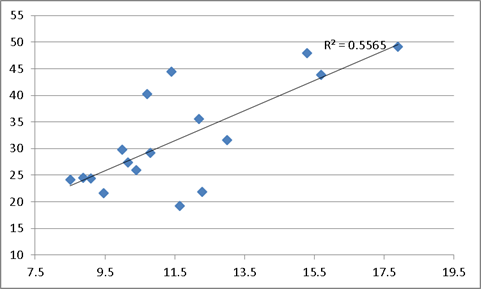

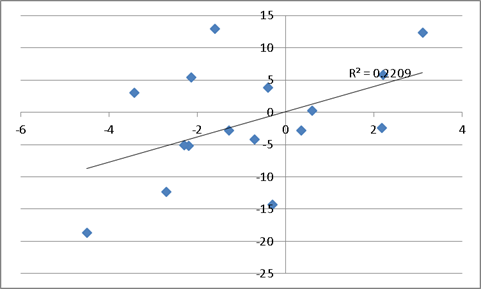

На рис. 1 отражена связь доли страхового покрытия в общем объеме средств с уровнем процентной ставки. Связь положительная и значимая. Рисунок 2 отражает связь соответствующих приростных показателей, также связанных положительно, хотя и слабее.

Рис. 1. Уровень процентной ставки по кредитам банков (горизонтальная шкала) и доля страхового покрытия в общем объеме покрытия рисков регистраторов из рэнкинга ПАРТАД (вертикальная шкала) за 2001-2018 гг. (данные 2009 г. исключены как выброс)

Рис. 2. Изменение уровня процентной ставки по кредитам банков (горизонтальная шкала) и изменение доли страхового покрытия в общем объеме покрытия рисков регистраторов из рэнкинга ПАРТАД (вертикальная шкала) за 2001-2018 гг.

Данные зависимости, по мнению автора, отражают влияние изменения стоимости собственных средств на выбор регистраторов между страхованием и резервированием. После создания Центрального депозитария с 2013 г. наблюдается увеличение доли страхового покрытия, особенно выраженное для 5 крупнейших регистраторов. Это может быть связано с передачей лицензируемым регистраторам реестров, ведение которых ранее осуществлялось эмитентами, и соответственно, возрастанием уровня операционного криминального риска. Вместе с тем, существенное снижение уровня криминального риска в связи с созданием Центрального депозитария свидетельствует о решающем влиянии фактора издержек: рост доли страхового покрытия ТОП-5 согласуется с увеличением стоимости собственных средств с 2014 г.

Необходимо отметить, что на увеличение размера собственных средств значительное влияние оказывало административное давление финансового регулятора, стимулировавшего таким образом процесс консолидации регистраторской отрасли.

В отсутствие доступных данных о размерах страховых тарифов на рынке страхования ответственности регистраторов для оценки изменения стоимости рыночного страхования автор считает возможным использовать косвенный индикатор – индекс Херфиндаля (Н), рассчитываемый по данным о страховом покрытии регистраторов, включенных в рэнкинг ПАРТАД. Гипотеза состоит в том, что усиление рыночной власти страхователей – регистраторов способствует улучшению условий страхования и, как следствие, расширению его использования как способа управления рисками. Относительному удешевлению страхования способствует увеличение его объемов. Коэффициент корреляции между индексом Херфиндаля и долей страхового покрытия в общем объеме покрытия рисков (страховое покрытие и собственные средства) r=+0,57. Если исключить выброс (2009 г.), то он возрастает до 0,78. Аргумент в пользу возможности такой интерпретации состоит также в том, что доля страхового покрытия оказывается выше для ТОП-5 крупнейших регистраторов по сравнению с ТОП-15 и показателем по всей отрасли за рассматриваемый период.

5. Диверсификация.

Использование диверсификации как способа управления рисками оценивается посредством показателя количества обслуживаемых реестров. Возможности диверсификации зависят от масштаба регистратора, в качестве меры которого может быть использован размер собственных средств. Эти показатели демонстрируют тесную связь. Например, в 2015 г. r=+0,91. Диверсификации способствует устойчивая тенденция консолидации отрасли. За период с 2000 г. по 2018 г. общее число регистраторских организаций сократилось со 110 [3, c.9] до 25 [2, с. 7]. Однако в условиях тенденции к снижению числа обслуживаемых реестров и количества зарегистрированных лиц возможности диверсификации ограничены.

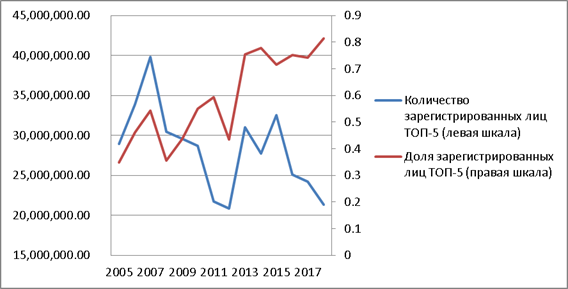

В наибольшей степени они используются крупнейшими регистраторами. В 2005–2018 гг. в пяти крупнейших регистраторах на фоне общей тенденции снижения количества зарегистрированных лиц, их доля возрастала, как это показано на рисунке 3.

Рисунок 3. Количество зарегистрированных лиц 5 крупнейших регистраторов и их доля в общем количестве зарегистрированных лиц по всем регистраторам в 2005–2018 гг. [8]

Соответственно, это ограничивает использование самострахования, которое могло бы быть более дешевой альтернативой по сравнению с рыночным страхованием. Фактически крупные регистраторы имеют более высокую долю страхового покрытия. Это свидетельствует в пользу предположения о способности влиять на условия страхования (рыночная власть и масштаб). Не менее важно, что взаимодействие со страховыми организациями способствует повышению эффективности внутреннего контроля/управления рисками.

6. Управление/контроль.

Эффект масштаба, связанный с укрупнением и сокращением числа регистраторов – фактор снижения издержек предупредительной деятельности у крупнейших регистраторов. Однако более значимым является развитие с 2011 г. систем управления рисками регистраторов на уровне СРО ПАРТАД, а также совершенствования регулятивной практики. Первый документ ПАРТАД - «Руководство по созданию (совершенствованию) системы мер управления рисками деятельности по ведению реестра». С 2014 г. Банк России как мегарегулятор финансового рынка ориентируется на создание системы управления рисками регистраторов. В 2014 г. ряд документов принимается ПАРТАД: Базовый стандарт управления рисками и внутреннего контроля участника финансового рынка - члена СРО ПАРТАД; Специальный стандарт по управлению рисками участника финансового рынка - члена СРО ПАРТАД. С 2014 г. Таким образом, в посткризисный период этот способ управления рисками становится одним из приоритетных. Снижение размера и доли страхового покрытия в этот период также может рассматриваться как проявление влияния этого фактора.

7. Распределение.

В контексте распределения ущерба от хищения ценных бумаг между регистратором и эмитентом значимость распределения зависит от содержания правовых норм и их толкования высшими судебными инстанциями. В качестве индикаторов используется динамика доли и абсолютного размера страхового покрытия в периоды значительных изменений соответствующих правил.

Локальные максимумы значения доли страхового покрытия в общем объеме средств, предназначенных для компенсации возможного ущерба от хищений, наблюдаются в 2004 и 2009 гг. На эти годы приходятся существенные снижения фондового рынка. Вместе с тем, в 2005 г. и в 2009 г. также вносятся существенные изменения в правила распределения ответственности за ущерб от хищения ценных бумаг из реестра между регистратором и эмитентом. До 2005 г. фактически действовал порядок исключительной ответственности регистратора. Этому соответствует и явно выраженная тенденция увеличения как абсолютного размера страхового покрытия, так и его отношения к размеру собственных средств регистратора. Новый порядок, установленный постановлением Президиума ВАС РФ от 2 августа 2005 г. № 16112/03, предусматривал возложение ответственности на эмитента без учета фактора вины, с освобождением от нее держателя реестра [5]. Двукратное в течение года снижение объема страхового покрытия может быть обусловлено именно этим решением: отношение страхового покрытия к собственным средствам регистраторов их рэнкинга ПАРТАД снизилось в 2006 г. по сравнению с 2005 г. с 65 до 35%. Можно утверждать, что как для эмитентов, так и для регистраторов были созданы стимулы к более эффективной аллокации ресурсов на цели экономической безопасности. Однако нельзя игнорировать и возросшие издержки, связанные с судебными разбирательствами.

Ответ на вопрос о том, способствовал ли новый порядок снижению совокупных издержек обеспечения безопасности, зависит от различных обстоятельств, в том числе от его влияния на стимулы регистратора и эмитента к эффективному размещению ресурсов. Это могло иметь смысл, если эмитент является более «дешевым» страховщиком, чем страховая компания, то есть более эффективно самострахование эмитента по сравнению с рыночным страхованием регистратора. Однако введение исключительной ответственности эмитента способствовало бы ситуации морального риска на стороне регистратора. Не менее важным является влияние на уровень трансакционных издержек, связанных, прежде всего, с судебными разбирательствами. Необходимо также учитывать влияние на риски инвесторов. Этот аспект рассматривается в [13].

Ответственность эмитента повышает его заинтересованность в выборе надежного регистратора. В то же время регистратор по-прежнему сохраняет стимулы инвестировать в технологии безопасности – при наличии вины ему мог быть предъявлен регрессный иск. Это создает условия для сбалансированности стимулов и эффективной аллокации ресурсов на цели безопасности. Как показывает судебная практика, в последующие годы ущерб все чаще переносится на регистраторов. С этим согласуется и возрастания доли страхового покрытия регистраторов из рэнкинга ПАРТАД [8] с 26% в 2006 г., до исторического максимума 47,9% в 2009 г. Это, безусловно, способствовало совершенствованию регистраторами внутреннего контроля и инвестирования в безопасность. С общественной точки зрения это можно оценивать позитивно, поскольку регистратор с меньшими издержками может контролировать безопасность операций по лицевым счетам в реестре по сравнению с эмитентом.

Что касается вопроса о том, является ли эмитент более дешевым страховщиком, ответ на него зависит, в частности, от соотношения стоимости капитала эмитента и издержек рыночной страховой защиты, вероятности и последствий банкротства, а также от различий в отношении к риску эмитента и регистратора. По крайней мере, в отношении крупного ущерба можно предполагать более высокий уровень нерасположенности к риску у регистратора и более значительные общественные издержки банкротства. С точки зрения трансакционных издержек ситуация неоднозначна, поскольку были созданы дополнительные стимулы к судебным разбирательствам.

С внесением в 2009 г. изменений в п. 4 ст. 44 Федерального закона «Об акционерных обществах» [12] был введен порядок солидарной ответственности регистратора и эмитента за ущерб в ситуации хищения акций из реестра. Акционерное общество не освобождалось от ответственности за действия регистратора, повлекшие ущерб для владельцев ценных бумаг, и могло быть привлечено к ответственности при наличии вины. Новые правила фактически способствовали ограничению ответственности регистратора. Для эмитента на законодательном уровне были созданы стимулы для инвестиций в деятельность по более эффективному отбору регистратора и мониторингу его деятельности. Это изменение согласуется со снижением спроса на страховую защиту и сокращением страхового покрытия в абсолютном и относительном выражении с 2009 г. Глобальный максимум страхового покрытия, достигнутый в 2009 г. соотносится также с влиянием системного кризиса.

Важная группа факторов связана с изменением конструкции учетной системы рынка ценных бумаг и созданием в 2011 г. Центрального депозитария. Закрепление за ним исключительного права на открытие счетов номинального держателя в реестрах эмитентов, обязанных раскрывать информацию в соответствии со ст. 39 ФЗ «О рынке ценных бумаг», способствовало снижению криминального риска в отношении ценных бумаг наиболее капитализированных и ликвидных российских компаний. Как показано на рис. 2, количество документов в разделе «Судебная практика» СПС КонсультантПлюс, связанных с хищением ценных бумаг, снижается после 2013 г.

Возможности регистраторов распределять связанный с рисками ущерб на владельцев ценных бумаг через систему тарифов претерпели существенные изменения, но значимым этот канал не стал. Период до конца 1990-х гг. характеризуется доминированием договорного принципа формирования тарифов регистраторов. Государственное регулирование тарифов впервые вводится с 1998 г. [6] Документ вводил на величину максимальной платы за проведение операции в реестре акционеров и предоставление информации из реестра. Фиксированный уровень тарифов оставался неизменным более десятилетия. Ее размер увеличивался в 2012 г. [7] и 2018 г. [10] Стремление компенсировать снижение доходов за счет увеличения тарифов на перерегистрацию прав собственности в реестрах стимулировало постепенный перевод таких операций в расчетные депозитарии - номинальные держатели в реестрах.

8. Сокращение операций, связанных с риском (институциональные факторы)

Мощное влияние уровень и управление операционными рисками регистраторов связано с сокращением объема операций по обслуживанию реестров - источника операционного риска. Это явилось одним из следствий изменения конструкции учетной системы рынка ценных бумаг и создания в 2011 г. Центрального депозитария. Доля доходов, связанных с проведением операций в реестре, снизилась с 50–80% в 2012 г. до 14,7% в середине 2016 г. [3, с. 41.] В 2017 году по сравнению с предыдущим количество операций регистраторов снизилось 5258 тыс. до 3380 тыс., то есть более, чем на треть. При этом число операций депозитариев возросло с 57929 тыс. до 95071 тыс. Рост составил 64%. [9, с. 6.]. Налицо сжатие рынка регистраторских услуг. Передача к 2014 г. реестров, которые ранее самостоятельно велись эмитентами, лицензированным регистраторам отчасти компенсировало выпавшие доходы и способствовало снижению риска злоупотреблений с реестром. Сокращение доходов повышает значимость контроля над издержками, что создает стимул для укрупнения организаций и использования преимуществ эффекта масштаба. Оборотной стороной является рост операционного левериджа и связанного с этим риска.

В качестве положительного эффекта для регистраторских организаций следует отметить снижение риска банкротства.

Создание Центрального депозитария обеспечило снижение криминальной компоненты операционного риска регистраторов и других участников рынка до уровней, вероятно, недостижимых усилиями одних лишь регистраторов. Необходимо учесть и положительные экстерналии: уменьшились системные риски, связанные с банкротством учетных институтов.

Однако с точки зрения издержек, ситуация не столь однозначна. Существенным фактором издержек инвесторов становится тарифная политика Центрального депозитария. Услуги, ранее оказываемые регистраторами бесплатно, новый учетный институт предоставляет за плату [3, с. 43]. Чрезмерно высокие тарифы не менее вредны для функционирования фондового рынка и инвестиционного климата, чем риски хищений. Так, для инвесторов, осуществляющих долгосрочное хранение ценных бумаг на счетах депо (субститут фиксации прав в реестре), издержки существенно возросли.

1. Для обеспечения общественной эффективности изменений в управлении рискам должна учитываться цена повышения уровня безопасности. Это - проблема, поставленная теоретиками безопасности десятилетия назад - безопасность не абсолютна и требует ответа на вопрос: «По какой цене?» [1, p. 5–26]. Обретение блага безопасности неизбежно связано с жертвами иными экономическими благами. В этом контексте можно отметить, что тарифная политика Центрального депозитария вызывает критику экспертного сообщества в связи с активным использованием новым институтом рыночной власти и отхода от соблюдения базового принципа отказа от максимизации прибыли [3, с. 43].

9. Результаты регрессионного анализа

Для оценки факторов, оказывающих влияние на выбор способов управления рисками регистраторов, был использован регрессионный анализ. Информационной базой являются данные, охватывающие деятельность не только 15 ТОП, но и остальных регистраторов, информация по которым получила отражение в рейтингах ПАРТАД за рассматриваемый период.

1) Независимая переменная – доля страхового покрытия в общем объеме покрытия рисков (страховое покрытие и собственные средства).

Итоги регрессии: Множест. R= 0,77; R2= 0,58; Скоррект. R2= 0,53;

F(2,14)=9,8813 p<0,00211.

Таблица 1.

| |

БЕТА

|

Ст.Ош.

|

B

|

Ст.Ош.

|

t(14)

|

p-знач.

|

|

Свободный член

|

|

|

40,4

|

4,98

|

8,12

|

0,00

|

|

Индекс Мосбиржи (ММВБ), конец года

|

–0,63

|

0,18

|

–0,01

|

0,003

|

–3,52

|

0,00

|

|

Количество статей, использующих понятия «хищение, ценные бумаги» в СПС «КонсультантПлюс» (раздел» Бухгалтерская пресса и книги» (все темы)

|

0,3

|

0,18

|

1,08

|

0,65

|

1,66

|

0,12

|

2) Независимая переменная – доля страхового покрытия в общем объеме покрытия рисков (страховое покрытие и собственные средства).

Итоги регрессии: Множест. R= 0,78; R2= 0,61; Скоррект. R2= 0,55;

F(2,14)=10,793 p<0,00146 Станд. ошибка оценки: 6,1812

| |

БЕТА

|

Ст.Ош.

|

B

|

Ст.Ош.

|

t(14)

|

p-знач.

|

|

Свободный член

|

|

|

47,22

|

4,03

|

11,72

|

0,00

|

|

Индекс Мосбиржи (ММВБ), конец г.

|

–0,54

|

0,19

|

–0,01

|

0,003

|

–2876792

|

0,01

|

|

Количество, использующих понятия «риск» в СПС «КонсультантПлюс» (раздел «Законодательство», Тема «Ценные бумаги»)

|

–0,36

|

0,19

|

–0,22

|

0,113

|

–1,9

|

0,08

|

3) Независимая переменная – реальный (скорректированынй на инфляцию) размер страхового покрытия.

Итоги регрессии: Множест. R= 0,79; R2= 0,63; Скоррект. R2= 0,57;

F(2,14)=11,713 p<0,00102 Станд. ошибка оценки: 179,78.

| |

БЕТА

|

Ст.Ош.

|

B

|

Ст.Ош.

|

t(14)

|

p-знач.

|

|

Свободный член

|

|

|

505,9

|

118,05

|

4,29

|

0,00

|

|

Количество статей, использующий понятия «хищение, ценные бумаги» в СПС «КонсультантПлюс» (раздел»Бухгалтерская пресса и книги» (Все темы)

|

0,60

|

0,16

|

11,63

|

3,19

|

3,64

|

0,00

|

|

Количество, использующий понятия «риск» в СПС «КонсультантПлюс» (раздел «Законодательство», Тема «Ценные бумаги»)

|

–0,54

|

0,16

|

–9,60

|

2,92

|

–3,28

|

0,00

|

В вариантах 1 и 2 доля страхового покрытия в общем объеме средств на покрытие рисков, оказывается зависимой от значения фондового индекса, который рассматривается в качестве прокси-переменной для подверженности риску (рыночной стоимости ценных бумаг на лицевых счетах в реестрах). В обоих случаях связь отрицательная. Это можно интерпретировать как рост предпочтения резервирования и самострахования. Кроме того, изменение фондового индекса захватывает и влияние фактора стоимости источников средств.

Особенностью регрессионных уравнений 1 и 2 является использование косвенных индикаторов, отражающих уровень криминализации сферы ценных бумаг и/или интенсивность фокусировки на этой проблеме в дискурсе (вариант 1), а также уровень нормотворческой активности, направленной на регулирование проблемы рисков. Первый фактор связан с долей страхового покрытия положительно, второй – отрицательно. Это не является неожиданным, если принимать предположение о компенсации ущерба от криминала как основной функции страхования (ответственности).

Вариант 3 показывает, что возможно значительную часть вариации реального (скорректированного с учетом инфляции) размера страхового покрытия объяснить исключительно факторами, связанными с криминальным риском и интенсивностью нормотворческой активности, связанной с регулированием управления рисками.

Необходимо отметить, что рассматриваемые факторы не демонстрируют значимой связи с независимыми переменными, если использовать приростные показатели.

Выводы

На основе информации рейтинга и рэнкинга ПАРТАД регистраторов России за период 2001–2018 гг. исследовались тенденции в использовании основных методов управления рисками (рыночного страхования, резервирования, диверсификации и управления/контроля), а также факторов, оказывающих влияние на их выбор.

Хронологически выделяются два этапа в динамике общего объема покрытия рисков: до и после 2009 г. Эти этапы выделяются как для 15 крупнейших регистраторов, так и для всей отрасли. В реальном объеме и доле страхового покрытия наблюдается глобальный (2009 г.) максимум (2004-2005 гг.). После 2009 г. наблюдается тенденция к стабилизации реального объема собственных средств при снижении размера страхового покрытия для ТОП-15 регистраторов. Для всей совокупности держателей реестра после 2009 г. наблюдается снижение размера собственных средств и страхового покрытия как в номинальном, так и в реальном выражении.

Рыночное страхование. Его предпочтение измеряется посредством абсолютных и относительных показателей страхового покрытия. Корреляционный анализ показывает их значимую связь с индикаторами экспозиции риска (фондовый индекс), вероятности ущерба (оценка на основе контент-анализа публикаций СПС «КонсультантПлюс», рыночной активности (доходность фондового индекса), издержками (относительно стоимости собственных средств).

Значение косвенного индикатора – индекса Херфиндаля – положительно связано с показателями страхового покрытия. Его снижение интерпретируется как ухудшение позиции регистраторов на рынке страхования ответственности. Изменение правил распределения ущерба от хищения ценных бумаг с лицевых счетов в реестре между регистраторами и эмитентами стимулирует рост значимости распределения как способа управления рисками и снижение предпочтения рыночного страхования.

Результаты регрессионного анализа отражают влияние на показатели рыночного страхования различных групп факторов: криминального риска, оцененного методом контент-анализа по публикациям в СПС «КонсультантПлюс», интенсивностью нормотворческой деятельности, связанной с регулированием вопросов управления рисками, а также подверженности риску, оцененного значением и динамикой индекса Мосбиржи (ММВБ).

Предпочтению резервирования (по сравнению с рыночным страхованием) способствует снижение стоимости источников собственных средств, увеличение капитализации фондового рынка, сокращение эксцессивного ожидаемого ущерба, связанного с хищениями ценных бумаг с лицевых счетов в реестрах. Укрупнение регистраторских организаций и рост диверсификации реестров могут создавать дополнительные стимулы для развития самострахования. Однако потенциал диверсификации в условиях снижения количества зарегистрированных лиц и обслуживаемых реестров ограничен и применяется лишь крупнейшими регистраторами.

Значимость юридического канала (распределение ответственности между регистратором и эмитентом) возрастает вследствие изменения законодательства и судебной практики, что согласуется с динамикой показателей страхового покрытия. Вместе с тем, фактор концентрации и масштаба в большей степени обеспечивает предпочтение рыночного страхования перед резервированием.

Внутренний контроль/управление. На увеличение инвестиций в развитие предупредительной деятельности косвенно указывает тенденция к укрупнению организаций (эффект масштаба – снижение издержек предупреждения). После 2011 г. наблюдается рост активности в разработке систем управления рисками на уровне ПАРТАД. В снижении уровня страхового покрытия находит отражение и рост эффективности предупредительной деятельности.

Создание Центрального депозитария – фактор значительного снижения объема операций в реестрах и уменьшения операционного риска (особенно его криминальной составляющей). Это находит отражение в динамике объема страхового и общего покрытия рисков в номинальном и реальном выражении. Оборотной стороной сокращения операционной деятельности и доходов становится возрастание бизнес-риска. Монопольная тарифная политика Центрального депозитария актуализирует проблему «цены безопасности».

Библиография

1. Wolfers A. «National Security» as an Ambiguous Symbol // Political Science Quarterly. – 1952. – Vol. 67. – № 4. р. 481–502.

2. Инфраструктура рынка ценных бумаг-2018: аналитический обзор. – М.: ПАРТАД, ИНФИ–ПАРТАД, 2018. 85 с.

3. Лансков П. Тарифная политика в учетной инфраструктуре рынка ценных бумаг и проблемы ее регулирования // Рынок ценных бумаг. – 2017. – № 2 .с. 39-43.

4. Лансков П., Гусов О., Нилов Д. От барьеров к перспективам: история нормативного регулирования деятельности по ведению реестров именных ценных бумаг в Российской Федерации // Рынок ценных бумаг. – 2014. – № 7. с. 8-12.

5. Постановление Президиума Высшего арбитражного суда РФ от 2 августа 2005 г. № 16112/03 // Вестник ВАС РФ. – 2005. – № 12.

6. Постановление ФКЦБ РФ от 19 июня 1998 г. № 24 (ред. от 13.11.2002) «Об утверждении Положения о лицензировании деятельности по ведению реестра владельцев именных ценных бумаг» // Вестник ФКЦБ России. – 1998. – № 5. (утратил силу).

7. Приказ ФСФР России от 25 декабря 2012 г. № 12-111/пз-н «О максимальной плате, взимаемой держателем реестра с зарегистрированных лиц за проведение в реестре операций, и порядке ее определения» // Российская газета. – № 68. – 29.03.2013 (утратил силу).

8. Рэнкинг крупнейших регистраторов по суммарной величине собственного капитала и страхового покрытия в 2001–2018 гг. [Электронный ресурс] // Инфи: рейтинг регистраторов. URL: http://reestring.ru (дата обращения: 20.10.2019).

9. Совершенствование регулирования учетной инфраструктуры рынка ценных бумаг: доклад для общественных консультаций. – М.: Банк России, 2018. 23 с.

10. Указание Банка России от 22 марта 2018 г. № 4748–У «О максимальной плате, взимаемой держателем реестра владельцев ценных бумаг с зарегистрированных лиц за проведение операций по лицевым счетам и за предоставление информации из реестра владельцев ценных бумаг, и порядке ее определения» (Зарегистрировано в Минюсте России 17 апреля 2018 г. № 50800) // Вестник Банка России. – 2018. – № 36.

11. Федеральный закон от 19 июля 2009 г. № 205-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // Собр. законодательства Рос. Федерации. – 2009. – № 29. ст. 3642.

12. Шаститко А.Е., Кокорев Р.А. Распределение прав и ответственности при хищении бездокументарных ценных бумаг. Оценка регулирующего воздействия. Бюро экономического анализа. Информационно-аналитический бюллетень № 77. январь 2006 г.

References

1. Wolfers A. «National Security» as an Ambiguous Symbol // Political Science Quarterly. – 1952. – Vol. 67. – № 4. r. 481–502.

2. Infrastruktura rynka tsennykh bumag-2018: analiticheskii obzor. – M.: PARTAD, INFI–PARTAD, 2018. 85 s.

3. Lanskov P. Tarifnaya politika v uchetnoi infrastrukture rynka tsennykh bumag i problemy ee regulirovaniya // Rynok tsennykh bumag. – 2017. – № 2 .s. 39-43.

4. Lanskov P., Gusov O., Nilov D. Ot bar'erov k perspektivam: istoriya normativnogo regulirovaniya deyatel'nosti po vedeniyu reestrov imennykh tsennykh bumag v Rossiiskoi Federatsii // Rynok tsennykh bumag. – 2014. – № 7. s. 8-12.

5. Postanovlenie Prezidiuma Vysshego arbitrazhnogo suda RF ot 2 avgusta 2005 g. № 16112/03 // Vestnik VAS RF. – 2005. – № 12.

6. Postanovlenie FKTsB RF ot 19 iyunya 1998 g. № 24 (red. ot 13.11.2002) «Ob utverzhdenii Polozheniya o litsenzirovanii deyatel'nosti po vedeniyu reestra vladel'tsev imennykh tsennykh bumag» // Vestnik FKTsB Rossii. – 1998. – № 5. (utratil silu).

7. Prikaz FSFR Rossii ot 25 dekabrya 2012 g. № 12-111/pz-n «O maksimal'noi plate, vzimaemoi derzhatelem reestra s zaregistrirovannykh lits za provedenie v reestre operatsii, i poryadke ee opredeleniya» // Rossiiskaya gazeta. – № 68. – 29.03.2013 (utratil silu).

8. Renking krupneishikh registratorov po summarnoi velichine sobstvennogo kapitala i strakhovogo pokrytiya v 2001–2018 gg. [Elektronnyi resurs] // Infi: reiting registratorov. URL: http://reestring.ru (data obrashcheniya: 20.10.2019).

9. Sovershenstvovanie regulirovaniya uchetnoi infrastruktury rynka tsennykh bumag: doklad dlya obshchestvennykh konsul'tatsii. – M.: Bank Rossii, 2018. 23 s.

10. Ukazanie Banka Rossii ot 22 marta 2018 g. № 4748–U «O maksimal'noi plate, vzimaemoi derzhatelem reestra vladel'tsev tsennykh bumag s zaregistrirovannykh lits za provedenie operatsii po litsevym schetam i za predostavlenie informatsii iz reestra vladel'tsev tsennykh bumag, i poryadke ee opredeleniya» (Zaregistrirovano v Minyuste Rossii 17 aprelya 2018 g. № 50800) // Vestnik Banka Rossii. – 2018. – № 36.

11. Federal'nyi zakon ot 19 iyulya 2009 g. № 205-FZ «O vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii» // Sobr. zakonodatel'stva Ros. Federatsii. – 2009. – № 29. st. 3642.

12. Shastitko A.E., Kokorev R.A. Raspredelenie prav i otvetstvennosti pri khishchenii bezdokumentarnykh tsennykh bumag. Otsenka reguliruyushchego vozdeistviya. Byuro ekonomicheskogo analiza. Informatsionno-analiticheskii byulleten' № 77. yanvar' 2006 g.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование научная статья подготовлена на актуальную тему, релевантную специализации журнала «Финансы и управление», поскольку автором предпринята, безусловно, заслуживающая внимание попытка исследовать тенденции в использовании основных методов управления рисками (рыночного страхования, резервирования, диверсификации и управления/контроля), а также факторов, оказывающих влияние на их выбор.

Содержание произведения соответствует заявленной в названии теме. Рассматриваемая научная статья является второй частью произведения с аналогичным наименованием «Обеспечение экономической безопасности регистраторов на рынке ценных бумаг: способы управления рисками и аллокация ресурсов (2001–2018)». Вместе с тем, целесообразно было бы уделить внимание определению предмета, задач и методологии исследования непосредственно для второй части работы, обосновать необходимость рассмотрения конкретных проблемных аспектов заявленной темы в данной научной статье.

Статья отличается определенной научной новизной, значимостью, поскольку автор стремится, в том числе, обосновать предпочтение рыночного страхования посредством анализа абсолютных и относительных показателей страхового покрытия, а результаты регрессионного анализа позволяют ему отобразить влияние на показатели рыночного страхования различных групп факторов (криминального риска, оцененного методом контент-анализа по публикациям в СПС «КонсультантПлюс», что также отражает специфику авторского подхода, интенсивности нормотворческой деятельности, связанной с регулированием вопросов управления рисками, подверженности риску, оцененного значением и динамикой индекса Мосбиржи (ММВБ)) и др. Материал статьи носит аналитический, проблемный характер, а выводы отличаются логичностью, обоснованностью и достоверностью.

Произведение соответствует формальным требованиям, предъявляемым к подготовке академических журнальных статей, включает в себя необходимые структурные элементы. В то же время, не уделено существенного внимания критическому анализу полученных результатов с доктринальной точки зрения (с апелляцией к оппонентам). Стиль изложения научный, автором правильно оформлены и обоснованно используются таблицы и рисунки. Библиографические ссылки и список литературы оформлены согласно установленным требованиям. В целом научная литература и иные источники, использованные автором, релевантны проблематике исследования, актуальны и достаточны для раскрытия темы, в работе использовано достаточное количество источников, позволяющих обеспечить достижение цели исследования.

Степень научной новизны произведения высокая. Научная статья может представлять интерес для научного сообщества с точки зрения вклада в развитие науки. Рекомендации по доработке - 1) во вводной части статьи определить предмет, задачи и методологию исследования непосредственно для второй части работы, обосновать необходимость рассмотрения конкретных проблемных аспектов заявленной темы в данной научной статье, обосновать деление "тела статьи" на тематические разделы; 2) дополнить представленный материал ссылками на доктринальные источники (разумеется, с обязательным учетом их содержания) в целях критической оценки полученных результатов с доктринальных позиций. В целом замечания носят рекомендательный характер, научная статья может быть опубликована в настоящем виде.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|