|

DOI: 10.7256/2454-0595.2017.6.23105

Дата направления статьи в редакцию:

24-05-2017

Дата публикации:

16-07-2017

Аннотация:

Предметом статьи является исследование административно-юрисдикционной деятельности ФАС России в банковской сфере. Одним из важнейших механизмов, обеспечивающих достижение социально-экономических целей жизни общества является государственная антимонопольная политика в банковской сфере. В статье рассмотрен процесс взаимодействия ФАС России и кредитных организаций, выявлена проблема предоставления кредитными организациями ненадлежащей информации по запросам антимонопольного органа, а также проблема несоответствия условий о полной стоимости кредита согласно Федеральному закону от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» и Постановлению Пленума ВАС РФ N 58 от 08.10.2012 N 58. Методологическую основу статьи составили современные достижения теории познания. В процессе исследования применялись общефилософский, теоретический, общефилософские методы (диалектика, системный метод, анализ, синтез, аналогия, дедукция, наблюдение, моделирование), традиционно правовые методы (формально-логический), а также методы, используемые в конкретно-социологических исследованиях (статистические, экспертные оценки и др.), компаративистский (сравнительный). Основной вывод, который сделан по итогам исследования, состоит в том, что ФАС России и Банку России необходимо разработать совместные нормативно-правовые акты, направленные на установление понятия и перечня банковских услуг, а также порядка расчета себестоимости единицы банковской услуги (и/или аналогичного показателя), а также на нормативном уровне установить особенности рекламы услуг кредитных организаций, с учетом позиции ВАС РФ. Новизна статьи заключается в разработанных предложениях по совершенствованию административно-юрисдикционной деятельности ФАС России.

Ключевые слова:

ФАС России, банк, законодательство, кредитные организации, ответственность, экономика, реклама, государство, совершенствование, практика

Abstract: The article studies administrative and jurisdictional activities of the Federal Antimonopoly Service (FAS) of Russia in the banking sector. State antimonopoly policy in the banking sector is one of the most important mechanisms guaranteeing the achievement of socio-economic goals in the social life. The author considers the process of interaction between the FAS of Russia and credit organizations; reveals the problem of reporting wrong information by credit organizations upon the requests from the antimonopoly authority, and the problem of inconsistency of the conditions about the full value of a credit with the Federal law of 21.12.2013 No 353 “On consumer credit (loan)” and the Decision of the Plenum of the Supreme Commercial Court of the Russian Federation No 58 of 08.10.2012. The research methodology is based on the modern achievements in epistemology. The author uses general philosophical and theoretical research methods (dialectics, the system method, analysis, synthesis, analogy, deduction, observation and modeling), traditional methods of jurisprudence (formal logical) and the methods of specific sociological researches (statistical, expert evaluations, etc.). The author concludes that the FAS of Russia and the Bank of Russia should develop joint statutory instruments in order to formulate the concept and the list of banking services and the procedure of calculation of the production cost of a unit of banking service (and/or an analogous indicator), and formalize the peculiarities of credit services advertising with account for the position of the Supreme Commercial Court of the Russian Federation. The scientific novelty of the study consists in the proposals about the improvement of administrative and jurisdictional activities of the Federal Antimonopoly Service of Russia.

Keywords: The FAS of Russia, bank, legislation, credit institutions, responsibility, economy, advertisement, state, improvement, practice

Одним из важнейших механизмов, обеспечивающих достижение социально-экономических целей жизни общества является государственная антимонопольная политика. Конкуренция способствует развитию экономики, стимулирует научно-технический прогресс, способствует рациональному использованию ресурсов, повышает качество и, соответственно, конкурентоспособность товаров. Именно поэтому развитие и поддержка конкуренции в банковской сфере - одно из приоритетных направлений современной экономической политики российского государства.

В советской и российской научной литературе понятие «административной юрисдикции» понимается по-разному, но автор настоящей статьи будет придерживаться точки зрения М.А. Лапиной, которая дает следующее определение административной юрисдикции – «это урегулированная законом разновидность правоприменительной административно-процессуальной деятельности уполномоченного публичного органа, как правило, государственного органа исполнительной власти, по рассмотрению и разрешению административно-юрисдикционных дел, административных споров, реализации санкций и защите охранительного правоотношения с применением мер государственного принуждения (административного, дисциплинарного и иного)»[1, с. 140].

В процессе осуществления адмнистративно-юрисдикционной деятельности в банковской сфере складываются административно-юрисдикционные правоотношения под которыми в банковской сфере следует понимать индивидуализированные правовые связи, состоящие из субъективных прав и юридических обязанностей уполномоченных властных субъектов по рассмотрению и разрешению административно-юрисдикционных дел, административных споров, реализации санкций в банковской сфере с применением мер государственного принуждения и субъективных прав и юридических обязанностей невластных субъектов.

Одним из субъектов административно-юрисдикционных правоотношений в банковской сфере является Федеральная антимонопольная служба (ФАС России). Федеральная антимонопольная служба является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов и контролю за соблюдением антимонопольного законодательства, законодательства в сфере деятельности субъектов естественных монополий, в сфере государственного регулирования цен (тарифов) на товары (услуги), рекламы, контролю за осуществлением иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства, контролю (надзору) в сфере государственного оборонного заказа, в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд и в сфере закупок товаров, работ, услуг отдельными видами юридических лиц, а также по согласованию применения закрытых способов определения поставщиков (подрядчиков, исполнителей).

Полномочия ФАС России в банковской сфере определены Постановлением Правительства Российской Федерации от 30.06.2004 N 331 «Об утверждении Положения о Федеральной антимонопольной службе», Федеральным законом от 26.07.2006 N 135-ФЗ «О защите конкуренции», Федеральным законом от 13.03.2006 N 38-ФЗ «О рекламе».

ФАС России в банковской сфере обладает компетенцией по рассмотрению обращений и жалоб по следующим вопросам:

· ненадлежащее информирование кредитными организациями при заключении договоров о потребительских свойствах услуг, в том числе о наличии комиссии за снятие наличных денежных средств со счета и ее размере или иных комиссий;

· недобросовестная конкуренция на рынке банковских вкладов при привлечении денежных средств граждан во вклады;

· установление необоснованно высоких цен на услуги кредитных организаций;

· непринятие банками отчетов об оценке неаккредитованных оценщиков;

· ограничение различными органами и уровнями государственной власти самостоятельного выбора физическими лицами организаций для получения каких-либо социальных выплат, пособий либо осуществления определенных платежей

ФАС России не рассматривает обращения и жалобы по вопросам:

· навязывания личного страхования, а также иных дополнительных платных услуг банками при выдаче кредитов;

· отказа кредитных организаций от пересмотра условий возврата кредитов, выданных, в том числе в иностранной валюте;

· применение банками и коллекторскими агентствами неправомерных методов взыскания задолженности по кредитам;

· увеличение банками в одностороннем порядке процентных ставок по кредитным договорам с юридическими лицами и индивидуальными предпринимателями;

· незаконное снятие денежных средств с банковских карт третьими лицами;

· взимание банками комиссионного вознаграждения за совершение банковских операций, в частности по переводу денежных средств в счет оплаты услуг ЖКХ.

Состояние конкуренции на рынке банковских услуг за период 2011-2016 можно охарактеризовать следующим образом:

1. Процент сокращения количества кредитных организаций в год вырос с 3,4 до 15%, а общее количество сократилось на 38,4% (389 ед.);

2. Количество кредитных организаций, составляющих 80% активов банковской системы (при росте активов банковской системы в 2,37 раза), сократилось в 2,08 раза (с 50 до 24 ед.);

3. Продолжает расти процент участия государства в банковской системе и в настоящее время превышает 50%;

4. В 2 раза выросло количество групп кредитных организаций (примерно с 16 до 32 ед.);

5. Сократилось на 62,5% (1828 ед.) количество филиалов кредитных организаций, средний процент сокращения в год составляет 17,1%;

6. Сократилось на 21,5% (9286 ед.) количество внутренних структурных подразделений банков приблизительно;

7. Количество банкоматов и платежных терминалов кредитных организаций сократилось на 12,5% (29 714 ед.) [2].

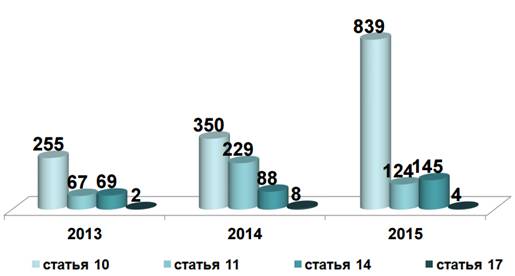

В 2013-2015 возросло количество заявлений о нарушении антимонопольного законодательства на рынке банковских услуг (см. рисунок 1).

Рисунок 1 - Число заявлений о нарушениях антимонопольного законодательства на рынке банковских услуг в 2013-2015.

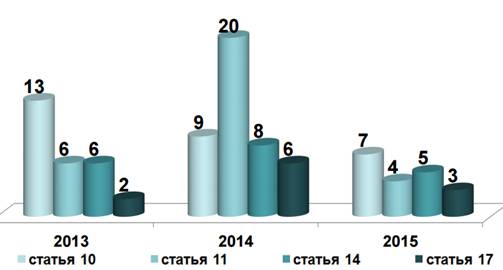

За этот же период снизилось число возбуждённых дел по признакам нарушения антимонопольного законодательства на рынке банковских услуг (см. рисунок 2).

Рисунок 2 - Число возбуждённых дел по признакам нарушения антимонопольного законодательства на рынке банковских услуг в 2013-2015.

В соответствии со ст. 25 ФЗ «О Защите конкуренции» для осуществления контроля за экономической концентрацией или определения состояния конкуренции, коммерческие организации обязаны представлять в антимонопольный орган необходимые, в соответствии с возложенными на него полномочиями, и по его мотивированному требованию документы, объяснения в письменной или устной форме, информацию (в том числе информацию, составляющую коммерческую, служебную, иную охраняемую законом тайну). При этом закон о защите конкуренции не содержит ограничений по объему запрашиваемой информации, а согласно судебной, информация, которая связана с осуществлением государственного контроля в сфере развития конкуренции может запрашиваться ФАС России в любом объеме. За непредставление необходимых сведений обязанное лицо может быть привлечено к административной ответственности, предусмотренной ч. 2 ст. 19.8 КоАП РФ.

Таким образом, для кредитных организаций имеет важное значение работа с запросами антимонопольных органов. Внутри кредитных организаций такая работа направлена на минимизацию рисков возбуждения в отношении кредитной организации дел о нарушении антимонопольного законодательства и, следовательно, применения к банкам санкций. Последствия негативной практики работы с антимонопольным риском можно увидеть на рисунке 3.

Рисунок 3 - Значение работы с антимонопольным риском

При работе с каждым запросом антимонопольного органа кредитная организация обращает внимание на правомерность, мотивированность запроса (с учетом ст. 25 Закона о защите конкуренции), а также полномочия территориальных органов ФАС России, определенные Положением о территориальном органе ФАС России, на дату поступления запроса, наличие переписки с ФАС России или контрагентом по теме запроса или схожей теме, сроки давности и др.

В результате оценки всех вышеперечисленных факторов кредитной организацией формируется итоговая редакция ответа на запрос антимонопольного органа с учетом оценки вероятности и последствий непредставления / неполного представления запрошенной информации.

В случае направления антимонопольным органом запроса об обоснованности размеров тарифов на услуги, кредитные организации исходят из того, что размеры тарифов устанавливаются с учетом конъюнктуры рынка банковской услуги, а также взаимозаменяемых услуг, т.е. с учетом уровня цен на аналогичные услуги, условий их продажи иными участниками соответствующего товарного рынка, как поднадзорные, так и не поднадзорные Банку России (например, платежные агенты, подразделения Почты России предоставляют платежные услуги населению; микрофинансовые организации, ломбарды предоставляют заемные денежные средства физическим лицам). В связи с этим, в ответ кредитные организации включают сведения о размерах тарифов иных участников рынка, подготовленные с использованием общедоступных источников (например, интернет-сайты соответствующих хозяйствующих субъектов).

В случае, если антимонопольный орган запрашивает себестоимость банковской услуги, расшифровку затрат на ее оказание и иные аналогичные показатели, кредитные организации учитывают, что нормы законодательства, включая акты Банка России, не содержат понятия себестоимости единицы банковской услуги (и/или аналогичного показателя, информацию о котором запрашивает антимонопольный орган) и порядка его расчета применительно к финансово-хозяйственной деятельности кредитных организаций.

Таким образом, кредитные организации предоставляют такую информацию, которая влияет на оценку антимонопольным органом правомерности действий банка и на решение вопроса о необходимости возбуждения дела о нарушении антимонопольного законодательства, а также создает условия, позволяющие развивать и дополнять аргументацию банка в случае возбуждения дела о нарушении антимонопольного законодательства. В связи с этим ФАС России и Банку России необходимо установить единообразное (для всех кредитных организаций и контрольно-надзорных органов, взаимодействующих с ними) понимание банковских услуг, для этого разработать совместные нормативно-правовые акты, направленные на установление понятия и перечня банковских услуг, а также порядка расчета себестоимости единицы банковской услуги (и/или аналогичного показателя).

В действиях отдельных банков по результатам запросов и проверок территориальными органами ФАС России выявляются признаки недобросовестной конкуренции (нарушение антимонопольного законодательства), под которой на рынке вкладов при привлечении денежных средств граждан во вклады ФАС России признает:

ü уменьшение размера процентов, начисляемых на денежные средства, вносимые во вклады (пополнения) (дело АО «Тинькофф Банк»);

ü установление комиссии за операции пополнения вкладов (дело АО КБ «Гагаринский»);

ü ограничение максимальной суммы пополнения вклада в течение календарного месяца (дело ООО КБ «Транспортный»).

За 2015-2016 годы ФАС России было выдано 8 поручений территориальным органам о проведении расследований по признакам совершения схожих нарушений другими банками.

ФАС России также выявляет нарушения федерального закона от 13 марта 2006 года №38-ФЗ «О рекламе», который устанавливает требования к рекламе, в том числе и банковской. За нарушение закона о рекламе антимонопольный орган по собственной инициативе, представлению прокурора, обращениям органов государственной власти или органов местного самоуправления, а также по заявлениям физических или юридических лиц привлекает к ответственности по статье 14.3 Кодекса РФ об административных правонарушениях (КоАП РФ).

В соответствии с ч. 7 ст. 5 Закона о рекламе отсутствие в рекламе части существенных сведений о рекламируемом товаре, об условиях его приобретения или использования, если при этом искажается смысл информации и вводятся в заблуждение потребители является нарушением общих требований о рекламе. Согласно ст. 28 Закона о рекламе (См.: Постановления АС ЦО от 27 октября 2014 г. по делу N А64-5331/2013; ВС РФ от 20 ноября 2015 г. по делу N А40-200939/14) факт такого нарушения устанавливается, когда оно связано с несоблюдением специальных требований к рекламе кредитных услуг.

Отсутствие необходимой лицензии для ведения деятельности при рекламе услуг также можно отнести к нарушениям общих требований (п. 7 ст. 7 Закона). Таким образом, нарушает названные положения Закона реклама кредитных услуг, оказываемых банком, у которого отсутствует (отозвана) лицензия на осуществление банковских операций (См.: Постановление 12 ААС от 2 июня 2015 г. по делу N А06-509/2015.).

Общие требования к рекламе - универсальный критерий для оценки добросовестности и достоверности; они применимы к рекламе любых товаров, в том числе таких, в отношении которых предусмотрено специальное регулирование (в частности, медицинские изделия, алкогольная продукция).

Наряду с общими требования к рекламе кредитных услуг применяются также специальные, установленные в ст. 28 Закона о рекламе.

Реклама финансовых услуг и финансовой деятельности в соответствии с частью 1 рассматриваемой статьи должна содержать наименование или имя лица, оказывающего такие услуги или осуществляющего такую деятельность (для юридического лица - наименование). При этом в соответствии со сложившейся судебной практикой требование части 1 ст. 28 Закона о рекламе об указании в рекламе наименования кредитной организации будет считаться соблюденным, если будут упомянуты ее организационно-правовая форма с полным или сокращенным наименованием. Упоминание кредитной организации без указания организационно-правовой формы такого юридического лица является нарушением ч. 1 ст. 28 Закона о рекламе (См.: Решение УФАС по Нижегородской области от 18 ноября 2015 г. по делу N 1360-ФАС52-07/15; Постановления АС ВВО от 9 сентября 2014 г. по делу N А17-182/2014; 9 ААС от 1 февраля 2016 г. по делу N А40-110116/15).

Полная стоимость кредита согласно ч. 3 ст. 28 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» должна определяться в соответствии с Федеральным законом от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)». Высшая судебная инстанция в связи с отсутствием законодательно закрепленной дефиниции "условий, определяющих фактическую стоимость кредита" и в связи с большим количеством нарушений этого требования дала пояснения о том, какие условия определяют такую стоимость.

При этом, Постановлении Пленума Высшего Арбитражного Суда РФ от 8 октября 2012 г. N 58 «О некоторых вопросах практики применения арбитражными судами Федерального закона «О рекламе»» условия, влияющие на полную (фактическую) стоимость кредита, определяются иначе, чем в ст. 6 Закона о потребительском кредите, к которому отсылает ч. 3 ст. 28 Закона о рекламе.

Согласно ст. 6 Закона о потребительском кредите в расчет полной стоимости кредита входят:

1) срок кредита;

2) платежи:

- по погашению основной суммы кредита;

- по уплате процентов по кредитному договору;

- платежи, от совершения которых зависит выдача кредита, и иные платежи в пользу кредитора, установленные кредитным договором;

- в пользу третьих лиц, если обязанность по совершению таких платежей установлена в кредитном договоре или заключение кредитного договора поставлено в зависимость от их совершения;

3) плата за выпуск и обслуживание электронных средств платежа;

4) сумма страховой премии по договору добровольного страхования, если:

- заемщик или его близкий родственник не являются выгодоприобретателем;

- в зависимости от заключения такого договора заемщику предлагаются разные условия кредитования.

В то время как в п.25. Постановления Пленума ВАС РФ N 58 от 08.10.2012 N 58 «О некоторых вопросах практики применения арбитражными судами Федерального закона «О рекламе» на фактическую стоимость кредита влияют следующие условия: о сумме и сроках кредита, процентной ставке, платежах и комиссиях по кредитным операциям, а также о дополнительных расходах заемщика, связанных с получением кредита (по страхованию рисков, в том числе жизни, здоровья потенциального заемщика, нотариальному заверению документов, предоставлению обеспечения по кредитному договору, оценке имущества, передаваемого в залог, и др.).

Вместе с тем согласно Пленуму ВАС РФ рекламодатель не обязан указывать конкретный размер дополнительных расходов, которые понесет заемщик, воспользовавшись рекламируемой банковской услугой. Достаточно перечисления таких расходов. В то же время к информации, определяющей фактическую стоимость кредита, не может быть отнесена информация о неблагоприятных последствиях нарушения договора на оказание финансовых услуг, которые может понести заемщик при неисполнении обязательства, поскольку указанные последствия не могут быть определены рекламодателем до возникновения факта нарушения соответствующих условий договора. Судам необходимо учитывать, что положения статьи 28 Закона о рекламе не могут применяться к отношениям, связанным с предоставлением товарного и (или) коммерческого кредита.

Таким образом, проанализировав условия о полной стоимости кредита, содержащихся в ст. 6 Закона о потребительском кредите и в Постановлении Пленума ВАС РФ N 58 можно сделать вывод, что в полную стоимость кредита по Закону о потребительском кредите не входят следующие условия:

- расходы по предоставлению обеспечения по кредитному договору;

- платежи заемщика по страхованию предмета залога, обеспечивающего его обязательства по кредитному договору;

- расходы заемщика по добровольному страхованию, если он или его близкие родственники являются выгодоприобретателями по такому договору.

В делах об обжаловании штрафных постановлений или решений ФАС России суды ссылаются на Постановление Пленума ВАС РФ N 58 наряду с Законом о потребительском кредите (См.: Постановление АС СЗО от 22 января 2016 г. по делу N А21-1053/2015).

В связи с этим, полагаем целесообразным на нормативном уровне установить особенности рекламы услуг кредитных организаций, с учетом позиции ВАС РФ. Для этого необходимо дополнить вышеуказанными требованиями к полной стоимости кредитных услуг статью 6 Федерального закона от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)". Данное нормативное закрепление, по нашему мнению, позволит выработать однозначную практику привлечения виновных лиц к ответственности и приведет к единообразному толкованию антимонопольными органами и судами ч. 3 ст. 28 Закона о рекламе.

Библиография

1. Лапина М.А. Административная юрисдикция в системе административного процесса: монография. М.: Финансовый университет, 2013. 140 с

2. Официальный сайт ФАС России URL: http://fas.gov.ru/documents/documentdetails.html?id=15117 (дата обращения 21.05.2017).

References

1. Lapina M.A. Administrativnaya yurisdiktsiya v sisteme administrativnogo protsessa: monografiya. M.: Finansovyi universitet, 2013. 140 s

2. Ofitsial'nyi sait FAS Rossii URL: http://fas.gov.ru/documents/documentdetails.html?id=15117 (data obrashcheniya 21.05.2017).

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|