|

DOI: 10.7256/2454-065X.2021.3.34837

Дата направления статьи в редакцию:

12-01-2021

Дата публикации:

05-04-2021

Аннотация:

Предметом исследования является зарубежный опыт стимулирования инновационной деятельности организаций посредством режима «patent box». Автором отмечается значимость данного механизма в качестве меры поддержки субъектов инновационной экономики на этапах внедрения инноваций в производство и получения прибыли от эффективного использования интеллектуального капитала. Проводится анализ международной статистики получения патентов и основных элементов льготного налогообложения генерируемых ими доходов. На базе собранного материала рассматриваются возможности внедрения подобного механизма в российскую практику. Особое внимание уделяется потенциальным последствиям предоставления новых льгот с позиции формирования доходной части бюджетов бюджетной системы Российской Федерации. Основным результатом исследования стала разработка конкретного режима налогообложения доходов от использования объектов интеллектуальной собственности для введения в России. Оптимальным представляется механизм вычета из налоговой базы по налогу на прибыль организаций в размере до 40% квалифицируемых доходов, при этом льгота не должна приводить к снижению поступлений в федеральный бюджет. В качестве источников покрытия выпадающих доходов бюджетов субъектов РФ рассмотрена отмена пониженных налоговых ставок для отдельных категорий налогоплательщиков, а также продление ограничения на перенос убытка. На основе проведенной работы сделан вывод о целесообразности внедрения в России режима «patent box» с опорой на зарубежный опыт и с учетом внутренней специфики страны.

Ключевые слова:

налогообложение прибыли организаций, инновационное развитие, НИОКР, инновации, патентная копилка, интеллектуальная собственность, налоговое стимулирование, налоговые льготы, налоговый вычет, пониженная ставка налога

Научный руководитель: Малкова Юлия Васильевна, кандидат экономических наук, доцент Департамента налогов и налогового администрирования ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

Abstract: The subject of this research is the foreign experience of stimulating innovation activity of the companies via introduction of Patent Box Regime. The author underlines the importance of this mechanism as a measure for supporting the actors of the innovation economy on the stages of introducing innovations into production, and making profit from the efficient use of intellectual capital. The author analyzes the international statistics of acquisition of patents and key elements of preferential taxation of their income. Based on the collected material, the author examines the possibilities of implementation of such mechanism in the Russian practice. Special attention is given to the potential consequences of granting new incentives from the perspective of formation of the revenue part of the budgets of the budgetary system of the Russian Federation. The main result of this research consists in the development of a specific taxation regime for income from the use of intellectual property objects to be implemented in the Russian Federation. The author believes that the optimal mechanism is a deduction of up to 40% of qualified incomes from the corporate income tax base; at the same time, the incentive should not lead to the decrease of federal budget receipts. As sources of covering the shortfall in budget revenues of the constituent entities of the Russian Federation, the author considers the abolition of reduced tax rates for certain categories of taxpayers, as well as the extension of the limit on the transfer of loss, The conclusion is made on feasibility of implementation of Patent Box Regime in Russia considering foreign experience and domestic specificity of the country.

Keywords: corporate profit taxation, innovative development, R&D, innovation, patent box, intellectual property, tax incentives, tax benefits, tax deduction, reduced tax rate

Введение

В современных условиях повышается значимость наукоемкого капитала в качестве нового источника роста и инновационного развития экономики. В основе совершенствования процессов производства лежит разработка и внедрение новых технологий, способных не только повысить эффективность бизнеса, но и обеспечить устойчивый экономический рост. Значимость научно-технологического потенциала для развития страны подчеркивается и президентом РФ, который предложил объявить наступающий 2021 г. Годом науки и технологий [1].

С целью развития высокотехнологичного производства необходима активизация инновационной деятельности отечественных компаний, одним из важнейших условий для которой выступает эффективная государственная налоговая политика. Посредством грамотного использования стимулирующей функции налогообложения возможно создавать комфортные условия для проведения научных исследований и разработок и дальнейшего применения их результатов. Обеспечение привлекательных условий для собственников интеллектуального капитала особенно важно в связи с растущей международной налоговой конкуренцией, которая в случае высокомобильных нематериальных активов проявляется еще более явно.

В российское налоговое законодательство введено несколько положений, направленных на стимулирование научно-технической деятельности. Одни позволяют учитывать расходы на проведение НИОКР независимо от их результативности, а в ряде случаев и с применением повышающего коэффициента. Другие дают право формировать специальный резерв и за счет отчислений в него уменьшать налоговую базу по налогу на прибыль организаций. Доступна также ускоренная амортизация основных средств, используемых исключительно в научно-технических целях, и некоторые иные льготы [2]. Схожие по действию инструменты существуют и в других странах мира и, надо признать, они помогают существенно снизить издержки налогоплательщиков на первой стадии инновационного цикла, связанной с проведением фундаментальных исследований и НИОКР.

В то же время в российской системе налогообложения заметна нехватка механизмов, направленных на стимулирование субъектов инновационной экономики на этапах внедрения инноваций в производство и получения прибыли от эффективного использования разработанных продуктов. При этом для достижения качественного экономического роста и обеспечения непрерывности жизненного цикла инноваций требуется налоговая поддержка на всех этапах. Необходима проработка механизма, направленного на поощрение исследований и разработок, приносящих положительный финансовый результат.

Соответствующий механизм активно распространяется за рубежом в последние десятилетия через льготное налогообложение доходов или прибыли, полученной собственниками интеллектуального капитала в связи с его использованием. Законодательно льгота закрепляется в виде специального режима, называемого «patent box», «innovation box», «intellectual property regime» или иначе в зависимости от страны его введения. Основная его задача заключается в стимулировании компаний к проведению результативных исследований и разработок, а также реинвестированию прибыли, полученной в результате их успешности [3].

Обзор литературы и постановка проблемы

Режим «патентной копилки» привлекает внимание как представителей бизнеса, стремящихся оптимизировать налоговые платежи, так и крупнейших консалтинговых компаний, изучающих налоговые методы стимулирования исследований и разработок и составляющих рекомендации по использованию льгот [4-6]. Преференциальные режимы, вводимые разными странами, находятся под пристальным наблюдением ОЭСР, поскольку одна из ее задач – борьба с вредными налоговыми практиками, размыванием налогооблагаемой базы и перемещением прибыли. ОЭСР периодически публикует экспертные оценки справедливости действующих режимов, а также отчеты о ходе работы по приведению их в соответствие подходу, согласованному в рамках действия 5 плана BEPS [7-8].

Интерес к изучению специфики режима «патентной копилки» заметен и в научном сообществе. Российские исследователи в своих трудах зачастую обращаются к зарубежному опыту, рассматривая элементы режима и их отличия в разных странах. К примеру, А. А. Дагаев выделяет особенности льгот, предоставляемых законодательством Китая и восьми европейских стран по состоянию на 2013 г. [9]. Л. П. Королёва сравнивает IP-режимы, действующие в 14 странах ЕС и Китае в 2016 г., а также рассматривает предложения по их введению в США, Канаде, Австралии и Ирландии [10]. М. В. Лысунец упоминает опыт нескольких стран и более подробно останавливается на механизме стимулирования инноваций, введенном в Великобритании [11]. С. Е. Ушакова проводит сравнительный анализ условий льготного налогообложения доходов от интеллектуальной собственности, предусмотренных странами Европейского союза [12].

Оценивая влияние действующих режимов «патентной копилки» на инновационную активность, А. А. Дагаев отмечает рост внутренних расходов на НИОКР, зарубежных доходов от некоторых видов интеллектуальной собственности, расширение экспорта средне- и высокотехнологичной продукции из стран, в которых были введены льготные режимы. В то же время он пишет о недоказанности прямой взаимосвязи подобных изменений в том числе из-за «нетипичности» анализируемого периода времени (2007-2009) [9]. С опорой на статистические данные во Франции, С. Е. Ушаковой отмечается рост числа получаемых патентов, расширение объема создаваемых, внедряемых и используемых инноваций, а также увеличение доли резидентов среди патентообладателей [12]. Тем не менее, российские ученые не спешат делать однозначных выводов, ссылаясь на относительно недолгую историю существования рассматриваемых льгот.

Более активные дискуссии по поводу их эффективности ведутся в зарубежной научной литературе. Так, S. Bradley, E. Dauchy и L. Robinson утверждают, что каждый процентный пункт снижения эффективной ставки корпоративного подоходного налога приводит к приросту патентных заявок на 3%, но в то же время они не находят существенного влияния на сохранение доходов внутри страны или на привлечение иностранных интеллектуальных активов [13]. L. Ciaramella, напротив, отмечает последствие в виде увеличения патентов, передаваемых в страну с льготным налогообложением из-за рубежа, на 10% по каждому проценту снижения ставки. При этом в отношении патентов, генерирующих большую прибыль, данное перемещение может быть еще более активным. Однако автор признает, что больше внешних патентов поступает в страны, режимами которых не установлены ограничения, призванные увязать получаемую выгоду с собственными расходами налогоплательщика на НИОКР. А при наличии таких ограничений перемещение патентов предотвращается [14].

В результате анализа данных за период 2000-2011 гг. по 2 000 крупнейшим корпоративным инвесторам в НИОКР во всем мире A. Alstadsæter, S. Barrios, A. Vezzani, G. Nicodeme и A.M. Skonieczna соглашаются с влиянием патентной копилки на привлечение интеллектуального капитала. Однако этот эффект варьируется в разных секторах и зависит от конкретных характеристик патентов. Чем более высокодоходен патент, тем больше он подвержен данному влиянию. Кроме того, авторы отмечают негативное влияние рассматриваемой льготы на местные НИОКР: инновационная деятельность компаний сдерживается, а изобретательская активность заменяется приобретением патентов, разработанных в иных странах [15]. Схожего мнения придерживаются S. Bradley, E. Dauchy и L. Robinson [13]. Решение данной проблемы видится в совершенствовании условий для проведения НИОКР внутри страны наряду с законодательным закреплением необходимости осуществления реальной исследовательской деятельности в стране размещения патента [15]. Важную роль развития местной инфраструктуры, повышения уровня активности в области НИОКР отмечает и L. Ciaramella, рассматривая данный фактор как один из определяющих при выборе юрисдикции для размещения патента [14].

Рассматривая последствия введения режима «патентной копилки», некоторые ученые особое внимание уделяют их влиянию на доходы государственного бюджета. Так, R. Griffith, H. Miller и M. O'Connell признают, что льготный налоговый режим привлекает новые объекты интеллектуальной собственности, но в то же время снижает поступления корпоративного подоходного налога [16]. L. Ciaramella тоже указывает на наличие этой проблемы и в качестве примера приводит известный случай экономии компанией Google более трех миллиардов евро налогов на доходы, полученные от патентов в 2015 г. Это стало возможным отчасти за счет использования преимуществ неоднородности европейских правил налогообложения прибыли, полученной от интеллектуальной собственности. Поэтому автор отмечает необходимость достижения соответствия между режимами льготного налогообложения [14].

Проблема размывания налогооблагаемой прибыли рассматривается и в российской научной литературе. Л. П. Королёва в качестве причины отмечает различия в условиях, вводимых экономически развитыми и развивающимися странами. Первые, как правило, ставят размер выгоды, получаемой налогоплательщиком от льготы, в зависимость от его собственных расходов на разработку интеллектуального актива. Менее развитые страны, в свою очередь, стремятся привлечь зарубежные активы и не требуют от компаний непосредственного проведения НИОКР [10]. Возможности злоупотреблений посредством перемещения патентов видит и С. Е. Ушакова, приводя в пример случаи, послужившие основанием для подачи жалобы Германией в Еврокомиссию по поводу оттока налогооблагаемой прибыли из страны и обложения ее по пониженной ставке в Великобритании [12].

Стоит отметить, что в 2015 г. было достигнуто соглашение между странами ОЭСР и принят Модифицированный подход к режимам льготного налогообложения доходов от интеллектуальной собственности. На этом основании уже к 2019 г. все режимы были приведены в соответствие плану BEPS либо отменены. Данный факт позволяет полагать, что большую часть описываемых ранее проблем в настоящее время удастся преодолеть, в связи с чем актуальность поиска возможностей применения режима «патентной копилки» в России возрастает.

Кроме того, рассматриваемый инструмент стимулирования инноваций в последние годы претерпевал существенные изменения и активно распространялся, в результате к 2020 г. уже действовала 51 его вариация в 38 странах мира, включая 14 членов Европейского союза, США, Китай и другие государства [5, 7]. Таким образом, возможности для изучения зарубежного опыта и поиска подходящего варианта значительно расширились.

Несмотря на то, что научным сообществом довольно часто подчеркивается необходимость повышения эффективности стимулирования инноваций в России, а некоторые авторы отмечают целесообразность введения режима «патентной копилки», до настоящего времени отсутствуют конкретные предложения по его механизму [10-12, 17]. Это обусловливает актуальность разработки таких рекомендаций с учетом зарубежного опыта и особенностей бюджетно-налоговой системы нашей страны.

Анализ

По своей сути режим «патентной копилки» заключается в льготном налогообложении доходов, полученных от использования объектов интеллектуальной собственности. Перечень объектов, в отношении доходов от использования которых применяется льгота, несколько различается от страны к стране. Наиболее распространенными среди них выступают патенты и авторские права на программное обеспечение, встречаются также промышленные образцы, полезные модели и другие нематериальные активы.

К доходам, в целях налогообложения квалифицируемым как полученные от интеллектуальной собственности, как правило, относят лицензионные платежи, получаемые ее владельцем, выручку от реализации продукции, произведенной с использованием квалифицируемых активов, и от продажи самих активов, а также доходы в виде компенсации ущерба в результате нарушения исключительных прав автора или иного правообладателя.

Льготное налогообложение может реализовываться двумя способами: в форме налоговых вычетов из налоговой базы или пониженных налоговых ставок.

В первом случае организация учитывает квалифицируемые доходы в общей налоговой базе, но не в полном размере, а только в части, превышающей установленный законодателем предел. К примеру, согласно правилам, введенным в Италии с 2015 г., налогоплательщики имеют право по своему выбору снизить налоговую базу корпоративного подоходного налога (imposta sul reddito delle società) и регионального налога на производственную деятельность (imposta regionale sulle attività produttive) на сумму, не превышающую 50% дохода, полученного от интеллектуальных активов. Освобождение применяется как к доходам, полученным как от предоставления права использования интеллектуальной собственности, так и от прямой продажи актива. При этом прирост капитала, полученный от выбытия актива, может не облагаться налогом, если не менее 90% полученных при продаже денежных средств инвестируется в разработку или совершенствование других нематериальных активов до конца второго финансового года, следующего за годом продажи [18].

Во втором случае квалифицируемые доходы за вычетом расходов облагаются отдельно по пониженной ставке. Такой механизм, к примеру, действует в Китае в отношении прибыли высокотехнологичных предприятий, полученной от различных патентов на сельскохозяйственные культуры, новые лекарственные средства, исключительных прав на проектирование интегральных схем, полезных моделей и авторских прав на программное обеспечение. При соблюдении определенных условий ставка снижается на 10 процентных пунктов и в результате составляет 15% [5].

Оба варианта в итоге приводят к обложению доходов, полученных от интеллектуальной собственности, по более низкой эффективной ставке корпоративного подоходного налога. В таблице 1 показаны уровни таких ставок в некоторых странах в сравнении со ставками, по которым налог рассчитывается в общем порядке, а также приведена информация о квалифицируемых активах, доходы от которых рассматриваются в качестве льготируемых.

Таблица 1 – Режимы «патентной копилки» в некоторых странах, 2020 г. [7, 19]

|

Страна

|

Квалифицируемые объекты

|

Эффективная льготная ставка

|

Обычная ставка

|

|

Патенты

|

Программное обеспечение

|

Другое

|

|

Венгрия

|

х

|

х

|

|

0% или 4,5%

|

9,0%

|

|

Сан-Марино

|

х

|

х

|

|

0% или 8,5%

|

17,0%

|

|

Бельгия

|

х

|

х

|

|

4,4%

|

29,6%

|

|

Люксембург

|

х

|

х

|

|

4,9%

|

24,9%

|

|

Литва

|

х

|

х

|

|

5,0%

|

15,0%

|

|

Польша

|

х

|

х

|

|

5,0%

|

19,0%

|

|

Сингапур

|

х

|

х

|

|

5,0% или 10,0%

|

17,0%

|

|

Ирландия

|

х

|

х

|

х

|

6,3%

|

12,5%

|

|

Нидерланды

|

х

|

х

|

х

|

7,0%

|

16,5% - 25,0%

|

|

Великобритания

|

х

|

|

|

10,0%

|

19,0%

|

|

Франция

|

х

|

х

|

|

10,0%

|

28,0% - 31,0%

|

|

Португалия

|

х

|

|

|

10,5%

|

21,0%

|

|

Индия

|

х

|

|

|

10,3% - 11,6%

|

30,9% - 35,5%

|

|

Словакия

|

х

|

х

|

|

10,5%

|

21,0%

|

|

Турция

|

х

|

|

|

11,0%

|

22,0%

|

|

Италия

|

х

|

х

|

|

13,9%

|

27,9%

|

|

Китай

|

х

|

х

|

х

|

15,0%

|

25,0%

|

С распространением режимов «патентной копилки» стали выявляться их недостатки, наиболее серьезный из которых заключался в возможности искусственного трансграничного перемещения прибыли. Организации осуществляли научно-исследовательскую деятельность в стране своего резидентства, получали положительные результаты и оформляли исключительные права на них в виде патентов. В дальнейшем патенты переносились в юрисдикции, предлагающие льготное налогообложение, путем передачи их в собственность дочерней или иначе связанной с налогоплательщиком компании. В силу высокой мобильности нематериальных активов сделать это было совсем не сложно [20]. Таким образом, доходы от интеллектуальной собственности, фактически произведенной на территории одной страны, облагались налогом по пониженной ставке в другом государстве. В итоге страны, не имеющие преференциальных режимов, лишались части доходов за счет глобальной экономии на корпоративном походном налоге.

С целью решения данной проблемы странами ОЭСР в 2015 г. был согласован так называемый Модифицированный подход к режимам интеллектуальной собственности (Modified Nexus Approach) в рамках действия 5 Плана действий по борьбе с размыванием налогооблагаемой базы и выводом прибыли из-под налогообложения (план BEPS). В соответствии с этим подходом происходила увязка понесенных налогоплательщиком расходов на НИОКР и получаемой им экономии от применения режима «патентной копилки». Помимо расходов, связанных с непосредственной разработкой актива самой организацией, в качестве квалифицируемых также разрешено учитывать расходы на оплату услуг сторонних компаний по проведению НИОКР, однако данные компании не должны быть взаимозависимыми с налогоплательщиком. Иные же расходы, к примеру, на приобретение интеллектуальной собственности (ИС) или на оплату аутсорсинговых услуг связанным сторонам могут быть учтены при расчете доли льготируемых доходов с учетом ограничения в размере 30% от квалифицируемых расходов [21].

Данное правило может быть выражено в виде следующей формулы [22]:

Помимо увязки получаемой выгоды с расходами налогоплательщика на проведение НИОКР Модифицированный подход также ограничил круг квалифицируемых активов, исключив из них связанные с маркетингом, такие как товарные знаки. Стороны, одобрившие новый подход, обязались привести свои режимы в соответствие или отменить их к 2021 г. и, согласно отчету ОЭСР, к 2019 г. такая работа уже была проведена.

При рассмотрении международной статистики в сфере интеллектуальной собственности можно отметить, что Россия занимает восьмое место по числу заявок на регистрацию изобретений и получение патентов. По итогам 2018 г. на первом месте с большим отрывом оказался Китай, за ним следуют США, и Япония. Доля российских патентов в общемировом количестве по различным технологиям неодинакова: наибольших значений она достигает в сфере пищевой химии (12,5%), измерительных приборов (7,6%), медицинских технологий (6,9%) и гражданского строительства (6,5%). Наименее существенна доля отечественных патентов, закрепляющих права на текстильные и бумажные машины, а также IT-методы в менеджменте (по 0,4%) [23].

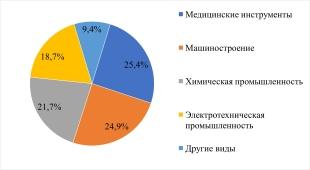

Распределяя заявки на выдачу патентов в России по видам технологий, получим следующую диаграмму (см. рис. 1).

Рис. 1. Распределение российских заявок на выдачу патентов по видам технологий, 2018 г. [23]

Видно, что в нашей стране наиболее распространено получение патентов на различные медицинские инструменты, к которым в первую очередь относятся измерительные приборы и медицинские технологии, ранее упоминавшиеся при рассмотрении доли РФ в общемировом количестве. Также данный вид включает в себя инструменты для анализа биоматериалов, контрольные и оптические приборы. Из сферы машиностроения в России наиболее популярны патенты на транспорт, двигатели, насосы, турбины и другие специализированные машины. Что касается химической промышленности, то наиболее развита регистрация фармацевтических препаратов, патентов на материалы и металлические сплавы. Исключительные права в области пищевой химии не так существенны в количественном выражении, однако как было отмечено ранее, на мировом рынке в данной сфере Россия лидирует. В группе электротехнической промышленности наиболее распространено патентование компьютерных технологий, электрических машин, аппаратов и энергетических установок. Другие виды технологий включают в себя главным образом гражданское строительство, а также мебель, игры и прочие потребительские товары.

Таким образом, введение в России режима, аналогичного зарубежным, направленным на стимулирование разработки и коммерциализации объектов интеллектуальной собственности, должно быть в первую очередь интересно компаниям, осуществляющим деятельность в перечисленных отраслях и регистрирующим положительные результаты исследований и разработок в виде патентов.

Предложения

Изучив особенности функционирования «патентной копилки» в ряде зарубежных стран, можно представить оптимальный механизм льготного налогообложения доходов, полученных от интеллектуальной собственности на территории РФ.

Во-первых, данную льготу целесообразно вводить в виде налогового вычета, получившего более широкое распространение в силу своей относительной простоты. Во-вторых, в результате применения вычета не должна уменьшаться сумма налога на прибыль организаций, зачисляемого в федеральный бюджет, то есть эффективная ставка может снижаться только в отношении ее региональной части. Соответственно, на размер налогового вычета будет уменьшаться лишь налоговая база для целей исчисления налога в бюджет субъекта РФ. В-третьих, ключевые условия применения льготы стоит закреплять на федеральном уровне, однако полномочия по введению режима «патентной копилки» на своей территории и определению некоторых деталей предоставить региональным властям.

Так, в Налоговом кодексе РФ целесообразно определить:

1. Перечень квалифицируемых объектов интеллектуальной собственности, доходы от которых будут признаваться льготируемыми. К числу таких объектов предлагается относить патенты, авторские права на программное обеспечение, полезные модели и промышленные образцы.

2. Квалифицируемые доходы, подлежащие вычету из налоговой базы. На основе опыта зарубежных стран в их круг стоит включить лицензионное вознаграждение за предоставление права на использование интеллектуальной собственности и доходы от ее продажи, выручку от реализации товаров и услуг, произведенных с использованием квалифицируемых активов, суммы возмещения ущерба за нарушение исключительных прав.

3. Предельную долю квалифицируемых доходов, подлежащих вычету из налоговой базы. К примеру, при установлении границы в размере 40% минимальная эффективная ставка налога, зачисляемого в бюджет субъекта РФ, составит 10,2% вместо 17%, что видится допустимым уровнем.

4. Обязательную связь выгоды от использования льготы с расходами налогоплательщика на самостоятельное проведение НИОКР и на услуги сторонних организаций по их проведению, то есть с расходами, признаваемыми квалифицируемыми согласно Модифицированному подходу ОЭСР. Помимо противодействия размыванию налогооблагаемой базы в глобальном масштабе, данная мера будет также предотвращать искусственное перемещение прибыли между субъектами РФ.

5. Перечень документов, необходимых налогоплательщику для подтверждения права на применение соответствующей льготы.

Законодательным (представительным) органам государственной власти субъектов РФ предлагается предоставить полномочия по определению:

1. Конкретных видов квалифицируемых объектов интеллектуальной собственности, в отношении которых вводится льготный режим на их территории. Так, региональные власти могут посчитать нужным предоставление льготы в отношении доходов, полученных не от всех патентов, а только от патентов в определенной сфере, например, в машиностроении или химической промышленности.

2. Максимальной доли квалифицируемых доходов, которые могут быть вычтены из налоговой базы организаций, уплачивающих налог в их бюджеты. В то же время эта доля не должна превышать предел, установленный на федеральном уровне.

3. Сроков начала и окончания действия режима «патентной копилки» на соответствующей территории.

Предлагая новую льготу, нужно понимать, что помимо положительного эффекта в виде стимулирования инновационной деятельности, она имеет и обратную сторону, которая заключается в снижении налоговых поступлений в бюджеты субъектов РФ. Благоприятные условия для разработки, внедрения и потребления инноваций в дальнейшем должны привести к экономическому развитию и расширению налоговой базы по налогу на прибыль организаций, однако для достижения такого эффекта требуется определенное время. В связи с этим стоит изучить возможные источники компенсации выпадающих доходов бюджетов субъектов РФ.

В результате анализа официальных статистических отчетов ФНС России и последних изменений налогового законодательства можно заключить, что одним из таких источников станет отмена льготных ставок, установленных региональными властями для отдельных категорий налогоплательщиков, не упомянутых в статье 284 Налогового кодекса. Согласно изменениям, внесенным в данную статью ФЗ от 27.11.2018 №424-ФЗ, с 2019 г. субъекты РФ не вправе вводить новые пониженные ставки и имеют право повысить введенные ранее. При этом с 2023 г. все пониженные ставки в отношении налогоплательщиков, не указанных федеральным законодательством, отменяются в обязательном порядке [2].

Недопоступления в консолидированные бюджеты субъектов РФ в связи с применением данной льготы в последние пять лет составляют от 57,1 до 115,3 млрд рублей ежегодно или 2,2-4,0% доходов от налога на прибыль организаций (см. табл. 2). Таким образом, окончательная отмена льготных ставок для отдельных категорий налогоплательщиков позволит существенно снизить объем выпадающих доходов бюджетов субъектов РФ.

Таблица 2 – Показатели применения пониженных ставок налога на прибыль организаций отдельными категориями налогоплательщиков [24, 25]

|

Показатель

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

2019 г.

|

|

Поступления налога на прибыль организаций в консолидированные бюджеты субъектов РФ, млрд руб.

|

2107,5

|

2279,1

|

2527,6

|

3104,5

|

3358,1

|

|

Недопоступления в связи с установлением законами субъектов РФ пониженной ставки, млрд руб.

|

88,5

|

61,9

|

57,1

|

115,3

|

91,8

|

|

Доля недопоступлений, %

|

4,0

|

2,6

|

2,2

|

3,6

|

2,7

|

|

Количество налогоплательщиков, применивших пониженные налоговые ставки

|

11860

|

10457

|

8010

|

1467

|

1299

|

Вторым источником, отчасти компенсирующим выпадающие доходы бюджетов, выступит продление ограничения суммы учитываемых убытков прошлых лет до 50% налоговой базы. Данное ограничение было введено в статью 283 НК РФ с 2017 г. одновременно с отменой ограничения переноса убытка по сроку, однако его действие в настоящий момент предусмотрено только до конца 2021 г. [2]. В «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов», утвержденных Минфином России, вопрос о продлении действия данной нормы вынесен как требующий проработки [26].

В результате анализа опыта зарубежных стран в части установления условий для переноса убытка выяснилось, что в большинстве из них допустим зачет убытка прошлых периодов, а некоторых – и убытка текущего периода в счет налоговой базы предыдущего года. В то же время большая часть стран устанавливает лимит на перенос убытка применительно к каждому году в зависимости от объема исчисленной налоговой базы (см. табл. 3). Такой порядок представляется вполне обоснованным, поскольку получение компанией прибыли является одним из свидетельств преодоления кризисного состояния, повышения ее финансового благополучия и основанием для уплаты в бюджет налога, пусть изначально и в меньшей сумме за счет снижения налоговой базы на накопленный ранее убыток.

Таблица 3 – Условия переноса убытка в некоторых зарубежных странах, 2020 г. [18]

|

Страна

|

Перенос на предыдущие периоды

|

Перенос на следующие периоды

|

|

Срок

|

Сумма

|

Срок

|

Сумма

|

|

США

|

Невозможен

|

Не ограничен

|

До 80% НБ

|

|

Германия

|

1 год

|

До 1 млн евро

|

Не ограничен

|

До 1 млн евро в год + 60% НБ свыше 1 млн евро

|

|

Франция

|

1 год

|

До 1 млн евро

|

Не ограничен

|

До 1 млн евро в год + 50% НБ свыше 1 млн евро

|

|

Австрия

|

Невозможен

|

Не ограничен

|

До 75% НБ

|

|

Швейцария

|

Невозможен

|

7 лет

|

Не ограничена

|

|

Великобритания

|

1 год

|

До 50% НБ

|

Не ограничен

|

До 50% НБ

|

|

Италия

|

Невозможен

|

Не ограничен

|

До 80% НБ

До 100% НБ в отношении убытков в первые 3 года деятельности

|

Согласно отчету ФНС России по форме №5-П по состоянию на 01.01.2020, недопоступление налога на прибыль организаций в связи с зачетом убытка прошлых периодов в 2019 г. составило 233,6 млрд рублей, при этом остаток неперенесенного убытка на конец года по прибыльным организациям – 7 024,6 млрд рублей [25]. Таким образом, при отсутствии ограничения и наличии достаточной налоговой базы у субъектов, накопивших данную сумму убытка, за 2019 г. бюджет мог лишиться 1 404,9 млрд рублей. Это довольно существенная сумма, единовременная потеря которой определенно подорвала бы финансовую обеспеченность как регионов, так и федерального центра.

Более рациональным видится перенос зачета убытка на более поздние периоды посредством продления ограничения учитываемого размера в зависимости от налоговой базы организации. В совокупности с эффектом от отмены действующих пониженных ставок по налогу на прибыль организаций для отдельных категорий налогоплательщиков такая мера, вероятно, позволит компенсировать выпадающие доходы бюджетов субъектов РФ, связанные с введением режима «патентной копилки».

Вывод

Таким образом, при разработке направлений совершенствования системы стимулирования инновационной активности субъектов российской экономики следует принимать во внимание опыт зарубежных стран, но в то же время учитывать особенности национального развития. Предложенный механизм поощрения организаций, проводящих результативные исследования и разработки, успешно внедряющих инновации в производство и получающих прибыль от их коммерциализации, будет способствовать повышению их финансовой обеспеченности, высвобождению средств для реинвестирования в интеллектуальный капитал. Подобные изменения станут основой качественного экономического развития страны в целом, а в перспективе повысят наполняемость бюджетов за счет расширения налоговой базы. Временное снижение поступлений в региональные бюджеты возможно компенсировать за счет различных источников, что подтверждается официальными статистическими данными.

Библиография

1. Путин предложил объявить 2021 год Годом науки и технологий // Федеральная служба по интеллектуальной собственности [Электронный ресурс] – URL: https://rospatent.gov.ru/ru/news/putin-predlozhil-obyavit-2021-god-godom-nauki-i-tehnologiy (Дата обращения: 30.12.2020).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.11.2020) // СПС «КонсультантПлюс».

3. Малкова Ю.В. Налоги как инструмент развития инновационной экономики: дис. ... канд. экон. наук: 08.00.10. – М., 2011. – 200 с.

4. Survey of Global Investment and Innovation Incentives [Электронный ресурс] – URL: https://www2.deloitte.com/global/en/pages/tax/articles/global-investment-and-innovation-incentives-survey.html (Дата обращения: 30.12.2020).

5. Worldwide R&D Incentives Reference Guide 2020 [Электронный ресурс] – URL: https://www.ey.com/en_gl/tax-guides/worldwide-r-and-d-incentives-reference-guide-2020 (Дата обращения: 30.12.2020).

6. Worldwide Tax Summaries Online [Электронный ресурс] – URL: https://taxsummaries.pwc.com/ (Дата обращения: 30.12.2020).

7. Intellectual Property Regimes [Электронный ресурс] – URL: https://qdd.oecd.org/subject.aspx?Subject=IP_Regimes (Дата обращения: 30.12.2020).

8. Harmful Tax Practices - 2018 Progress Report on Preferential Regimes [Электронный ресурс] – URL: https://read.oecd-ilibrary.org/taxation/harmful-tax-practices-2018-progress-report-on-preferential-regimes_9789264311480-en#page6 (Дата обращения: 30.12.2020).

9. Дагаев А.А. Инновации для инноваций: новые тенденции в коммерциализации интеллектуальной собственности // Федерализм. – 2013. – № 4 (72). – С. 165-172.

10. Королёва Л.П. Налоговый режим IP-Box: основные элементы и тенденции трансформации в зарубежных странах // Национальные интересы: приоритеты и безопасность. – 2016. – №5 (338). – С. 152-164.

11. Лысунец М.В. Налоговые инструменты стимулирования инноваций: опыт введения налогового режима «патентных ящиков» // Аудит и финансовый анализ. – 2015. – № 1. – С. 13-16.

12. Ушакова С.Е. Формирование фискальной системы стимулирования инноваций при адаптации зарубежного опыта // Национальные интересы: приоритеты и безопасность. – 2015. – №9 (294). – С. 40-51.

13. Bradley S., Dauchy E., Robinson L. Cross-country evidence on the preliminary effects of patent box regimes on patent activity and ownership // National Tax Journal. – 2015. – Т. 68. № 4. – С. 1047-1072.

14. Ciaramella L. Patent Boxes and the Relocation of Intellectual Property // SSRN Working Paper no 2943435 [Электронный ресурс] – URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2943435 (Дата обращения: 02.01.2021).

15. Alstadsæter A., Barrios S., Vezzani A., Nicodeme G., Skonieczna A.M. Patent Boxes Design, Patents Location and Local R&D // Political Economy: Taxation. – 2015.

16. Griffith R., Miller H., O'Connell M. Ownership of intellectual property and corporate taxation // Journal of Public Economics. – 2014. – P. 12-23.

17. Суслина А.Л., Леухин Р.С. Работает ли налоговое стимулирование инноваций? Оценка эффективности в России и в мире // Научно-исследовательский финансовый институт. Финансовый журнал. – 2018. – № 5 (45). – С. 58-69.

18. Worldwide Corporate Tax Guide 2020 [Электронный ресурс] – URL: https://www.ey.com/en_gl/tax-guides/worldwide-corporate-tax-guide-2020 (Дата обращения: 30.12.2020).

19. Elke Asen, Daniel Bunn. Patent Box Regimes in Europe [Электронный ресурс] – URL: https://taxfoundation.org/patent-box-regimes-in-europe-2020/ (Дата обращения: 30.12.2020).

20. Elke Asen. How Patent Boxes Impact Business Decisions [Электронный ресурс] – URL: https://taxfoundation.org/how-patent-boxes-impact-business-decisions/ (Дата обращения: 30.12.2020).

21. Action 5: Agreement on Modified Nexus Approach for IP Regimes [Электронный ресурс] – URL: https://www.oecd.org/ctp/beps-action-5-agreement-on-modified-nexus-approach-for-ip-regimes.pdf (Дата обращения: 30.12.2020).

22. BEPS action 5: Countering harmful tax practices more effectively taking into account transparency and substance [Электронный ресурс] – URL: https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-alert-oecd-8-october-2015.pdf (Дата обращения: 30.12.2020).

23. World Intellectual Property Indicators 2019 [Электронный ресурс] – URL: https://nonews.co/wp-content/uploads/2020/10/WIPO2019.pdf (Дата обращения: 30.12.2020).

24. Отчет по форме № 1-НМ (2019 год) [Электронный ресурс] – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/8824368/ (Дата обращения: 30.12.2020).

25. Отчет по форме № 5-П по состоянию на 01.01.2020 [Электронный ресурс] – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/8945147/ (Дата обращения: 30.12.2020).

26. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов (утв. Минфином России) // СПС «КонсультантПлюс».

References

1. Putin predlozhil ob''yavit' 2021 god Godom nauki i tekhnologii // Federal'naya sluzhba po intellektual'noi sobstvennosti [Elektronnyi resurs] – URL: https://rospatent.gov.ru/ru/news/putin-predlozhil-obyavit-2021-god-godom-nauki-i-tehnologiy (Data obrashcheniya: 30.12.2020).

2. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 № 117-FZ (red. ot 23.11.2020) // SPS «Konsul'tantPlyus».

3. Malkova Yu.V. Nalogi kak instrument razvitiya innovatsionnoi ekonomiki: dis. ... kand. ekon. nauk: 08.00.10. – M., 2011. – 200 s.

4. Survey of Global Investment and Innovation Incentives [Elektronnyi resurs] – URL: https://www2.deloitte.com/global/en/pages/tax/articles/global-investment-and-innovation-incentives-survey.html (Data obrashcheniya: 30.12.2020).

5. Worldwide R&D Incentives Reference Guide 2020 [Elektronnyi resurs] – URL: https://www.ey.com/en_gl/tax-guides/worldwide-r-and-d-incentives-reference-guide-2020 (Data obrashcheniya: 30.12.2020).

6. Worldwide Tax Summaries Online [Elektronnyi resurs] – URL: https://taxsummaries.pwc.com/ (Data obrashcheniya: 30.12.2020).

7. Intellectual Property Regimes [Elektronnyi resurs] – URL: https://qdd.oecd.org/subject.aspx?Subject=IP_Regimes (Data obrashcheniya: 30.12.2020).

8. Harmful Tax Practices - 2018 Progress Report on Preferential Regimes [Elektronnyi resurs] – URL: https://read.oecd-ilibrary.org/taxation/harmful-tax-practices-2018-progress-report-on-preferential-regimes_9789264311480-en#page6 (Data obrashcheniya: 30.12.2020).

9. Dagaev A.A. Innovatsii dlya innovatsii: novye tendentsii v kommertsializatsii intellektual'noi sobstvennosti // Federalizm. – 2013. – № 4 (72). – S. 165-172.

10. Koroleva L.P. Nalogovyi rezhim IP-Box: osnovnye elementy i tendentsii transformatsii v zarubezhnykh stranakh // Natsional'nye interesy: prioritety i bezopasnost'. – 2016. – №5 (338). – S. 152-164.

11. Lysunets M.V. Nalogovye instrumenty stimulirovaniya innovatsii: opyt vvedeniya nalogovogo rezhima «patentnykh yashchikov» // Audit i finansovyi analiz. – 2015. – № 1. – S. 13-16.

12. Ushakova S.E. Formirovanie fiskal'noi sistemy stimulirovaniya innovatsii pri adaptatsii zarubezhnogo opyta // Natsional'nye interesy: prioritety i bezopasnost'. – 2015. – №9 (294). – S. 40-51.

13. Bradley S., Dauchy E., Robinson L. Cross-country evidence on the preliminary effects of patent box regimes on patent activity and ownership // National Tax Journal. – 2015. – T. 68. № 4. – S. 1047-1072.

14. Ciaramella L. Patent Boxes and the Relocation of Intellectual Property // SSRN Working Paper no 2943435 [Elektronnyi resurs] – URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2943435 (Data obrashcheniya: 02.01.2021).

15. Alstadsæter A., Barrios S., Vezzani A., Nicodeme G., Skonieczna A.M. Patent Boxes Design, Patents Location and Local R&D // Political Economy: Taxation. – 2015.

16. Griffith R., Miller H., O'Connell M. Ownership of intellectual property and corporate taxation // Journal of Public Economics. – 2014. – P. 12-23.

17. Suslina A.L., Leukhin R.S. Rabotaet li nalogovoe stimulirovanie innovatsii? Otsenka effektivnosti v Rossii i v mire // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. – 2018. – № 5 (45). – S. 58-69.

18. Worldwide Corporate Tax Guide 2020 [Elektronnyi resurs] – URL: https://www.ey.com/en_gl/tax-guides/worldwide-corporate-tax-guide-2020 (Data obrashcheniya: 30.12.2020).

19. Elke Asen, Daniel Bunn. Patent Box Regimes in Europe [Elektronnyi resurs] – URL: https://taxfoundation.org/patent-box-regimes-in-europe-2020/ (Data obrashcheniya: 30.12.2020).

20. Elke Asen. How Patent Boxes Impact Business Decisions [Elektronnyi resurs] – URL: https://taxfoundation.org/how-patent-boxes-impact-business-decisions/ (Data obrashcheniya: 30.12.2020).

21. Action 5: Agreement on Modified Nexus Approach for IP Regimes [Elektronnyi resurs] – URL: https://www.oecd.org/ctp/beps-action-5-agreement-on-modified-nexus-approach-for-ip-regimes.pdf (Data obrashcheniya: 30.12.2020).

22. BEPS action 5: Countering harmful tax practices more effectively taking into account transparency and substance [Elektronnyi resurs] – URL: https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-alert-oecd-8-october-2015.pdf (Data obrashcheniya: 30.12.2020).

23. World Intellectual Property Indicators 2019 [Elektronnyi resurs] – URL: https://nonews.co/wp-content/uploads/2020/10/WIPO2019.pdf (Data obrashcheniya: 30.12.2020).

24. Otchet po forme № 1-NM (2019 god) [Elektronnyi resurs] – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/8824368/ (Data obrashcheniya: 30.12.2020).

25. Otchet po forme № 5-P po sostoyaniyu na 01.01.2020 [Elektronnyi resurs] – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/8945147/ (Data obrashcheniya: 30.12.2020).

26. Osnovnye napravleniya byudzhetnoi, nalogovoi i tamozhenno-tarifnoi politiki na 2021 god i na planovyi period 2022 i 2023 godov (utv. Minfinom Rossii) // SPS «Konsul'tantPlyus».

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленная на рецензирование научная статья «Режим «patent box»: возможности применения в российской практике налогообложения прибыли» подготовлена на актуальную тему, релевантную специализации журнала «Налоги и налогообложение», поскольку отсутствие эффективных государственных мер по стимулированию инновационной и патентной активности компаний в России в современных условиях препятствует движению бизнеса в этом направлении, а недостаточная проработанность и согласованность вопросов учета и налогообложения результатов интеллектуальной деятельности требует разработки и реализации комплексных механизмов, направленных на стимулирование субъектов инновационной экономики на этапах внедрения инноваций в производство и получения прибыли от эффективного использования разработанных продуктов. Своевременность заявленной автором научной дискуссии подчеркнута также в рамках основной проблематики журнала, посвященного теоретическому и практическому изложению современных проблем налогообложения, включая проблемы разработки и применения специальных налоговых режимов и отдельных налоговых льгот.

Содержание произведения соответствует заявленной в названии теме. Предмет исследования (непосредственно в тексте работы не определен), как следует полагать, включает в себя налоговые отношения в сфере льготного налогообложения доходов или прибыли, полученной собственниками интеллектуального капитала в связи с его использованием. Для данного предмета предпочтительным является использование методов системного, логического, сравнительного, экономико-статистического анализа, а также справочных и графических форм представления информации и результатов научных исследований, что успешно демонстрирует автор в настоящей работе. Одновременно с этим, в содержании научной статьи не оговорена гипотеза исследования, не обозначается его цель (предположительно – выработать механизм льготного налогообложения доходов, полученных от интеллектуальной собственности на территории РФ) и вспомогательные исследовательские задачи (исходя из текста исследования, состоят в изучении зарубежного опыта в данной сфере, оценки проблем и перспектив внедрения искомого правового механизма в РФ и т.п.). Включение указанных параметров в текст работы, на наш взгляд, позволило бы в дальнейшем представить результаты исследования и проиллюстрировать их научную новизну более наглядным образом.

Стиль изложения произведения научный, материал статьи имеет четкую внутреннюю структуру, в рамках которой осуществляется обоснование актуальности заявленной темы, обзор литературы и постановка научной проблемы, анализ режима «патентной копилки» и сравнительное исследования таких режимов в нескольких странах, формулирование итоговых выводов и предложений. Особый интерес представляет выделение автором основных способов реализации льготного налогообложения по принципу «patent box» (в форме налоговых вычетов из налоговой базы или пониженных налоговых ставок) и изучение особенностей их применения на примере избранных зарубежных стран. Автор особенно подчеркивает, что в оба варианта в итоге приводят к обложению доходов, полученных от интеллектуальной собственности, по более низкой эффективной ставке корпоративного подоходного налога. В равной мере значимы акценты на недостатках режимов «патентной копилки», наиболее серьезный из которых заключался в возможности искусственного трансграничного перемещения прибыли. Принимая во внимание возможность переноса патентов в юрисдикции, предлагающие льготное налогообложение, путем передачи их в собственность дочерней или иначе связанной с налогоплательщиком компании, и, как следствие, лишения стран, не имеющих преференциальных режимов, части доходов за счет глобальной экономии на корпоративном походном налоге, автор формулируют предложения по совершенствованию отечественного законодательства и практики. Вместе с тем, к сожалению, в содержании статьи не приводится последовательный анализ отечественного законодательства и правовых предпосылок для внедрения искомого преференциального режима в налоговом и гражданском праве, что представляет собой существенно упущение, особенно с учетом притязаний на разработку «оптимального механизма льготного налогообложения доходов, полученных от интеллектуальной собственности на территории РФ».

Библиография представлена достаточным количеством источников, включая зарубежные (всего 26 шт.). Апелляция к оппонентам произведена последовательно, в части оценки результатов исследования и научной дискуссии по конкретным отдельным аспектам заявленной темы (применительно к элементам рассматриваемого режима и их отличиях в разных странах, к оценке влияния действующих режимов «патентной копилки» на инновационную активность, последствиям введения режима «патентной копилки» и его влиянию на доходы государственного бюджета, проблеме размывания налогооблагаемой прибыли и злоупотреблений посредством перемещения патентов). Особенно ценно освящение автором дискуссии в зарубежных источниках (A. Alstadsæter, S. Barrios, A. Vezzani, G. Nicodeme, A.M. Skonieczna, S. Bradley, E. Dauchy, L. Robinson и др.) о влиянии патентной копилки на привлечение интеллектуального капитала и возможном негативном влиянии рассматриваемой льготы на местные НИОКР, поскольку в трудах отечественных исследователей эта проблема рассматривается весьма поверхностно.

Итоговые выводы и предложения по результатам исследования структурированы, сформулированы исходя из изученных авторам особенностей функционирования «патентной копилки» в ряде зарубежных стран и направлены на предупреждение проблемы размывания налогооблагаемой базы, актуальной для реализации рассматриваемого льготного режима. С положительной стороны необходимо отметить, что автор комплексно подходит к подведению итогов исследования и предлагает конкретный правовой механизм реализации специального налогового режима по принципу «patent box», указывая, что искомую налоговую льготу целесообразно вводить в виде налогового вычета, при этом в результате применения такого вычета не должна уменьшаться сумма налога на прибыль организаций, зачисляемого в федеральный бюджет, а эффективная ставка может снижаться только в отношении ее региональной части. В Налоговом кодекс РФ предлагается определить перечень квалифицируемых объектов интеллектуальной собственности, доходы от которых будут признаваться льготируемыми (патенты, авторские права на программное обеспечение, полезные модели и промышленные образцы), квалифицируемые доходы, подлежащие вычету из налоговой базы (включив в них лицензионное вознаграждение за предоставление права на использование интеллектуальной собственности и доходы от ее продажи, выручку от реализации товаров и услуг, произведенных с использованием квалифицируемых активов, суммы возмещения ущерба за нарушение исключительных прав), предельную долю квалифицируемых доходов, подлежащих вычету из налоговой базы и обязательную связь выгоды от использования льготы с расходами налогоплательщика на самостоятельное проведение НИОКР и на услуги сторонних организаций по их проведению (с расходами, признаваемыми квалифицируемыми согласно Модифицированному подходу ОЭСР).

Отдельные предложения, вместе с тем, представляются недостаточно последовательно проработанными и критически оцененным в контексте действующего нормативного правового регулирования, - так, например, не приводится аргументация в пользу предлагаемого распределения полномочий федерации и субъектов в РФ в рамках закрепления условий применения специального налогового режима («ключевые условия применения льготы стоит закреплять на федеральном уровне, однако полномочия по введению режима «патентной копилки» на своей территории и определению некоторых деталей предоставить региональным властям»), непонятно, о каких «некоторых деталях» пойдет речь в целом, предложение о закреплении в НК РФ «перечня документов, необходимых налогоплательщику для подтверждения права на применение соответствующей льготы» представляется излишним с юридико-технической точки зрения.

Несмотря на высказанные замечания, представленный материал является самостоятельным научным исследованием, обладающим высокой степенью научной новизны в контексте дальнейшего изучения проблем эффективности налоговой политики, использования стимулирующей функции налогообложения и поддержки инновационной деятельности отечественных компаний в орбите налогового права.

Итоговый вывод: рекомендовать к опубликованию.

|