|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Кустов Н., Городилов М.А.

Оценка влияния социально-экономических показателей субъектов РФ, входящих в ПФО, на численность плательщиков специального налогового режима «Налог на профессиональный доход»

// Финансы и управление.

2024. № 1.

С. 39-58.

DOI: 10.25136/2409-7802.2024.1.69891 EDN: ZUSAWD URL: https://nbpublish.com/library_read_article.php?id=69891

Оценка влияния социально-экономических показателей субъектов РФ, входящих в ПФО, на численность плательщиков специального налогового режима «Налог на профессиональный доход»

Кустов Никита

аспирант; Кафедра учета, аудита и экономического анализа; Пермский государственный национальный исследовательский университет

614000, Россия, г. Пермь, ул. Куйбышева, 14

Kustov Nikita

Postgraduate student; Department of Accounting, Audit and Economic Analysis; Perm State National Research University

14 Kuibyshev str., Perm, 614000, Russia

|

parolaks@yandex.ru

|

|

|

|

Городилов Михаил Анатольевич

доктор экономических наук

доцент; кафедра учета, аудита и экономического анализа; Пермский государственный национальный исследовательский университет

614000, Россия, Куйбышева 14 область, г. Пермь, ул. Куйбышева, 14

Gorodilov Mikhail Anatol'evich

Doctor of Economics

Associate Professor; Department of Accounting, Audit and Economic Analysis; Perm State National Research University

614000, Russia, Kuibyshev 14 region, Perm, Kuibyshev str., 14

|

|

gorodilov59@yandex.ru

|

|

|

|

DOI: 10.25136/2409-7802.2024.1.69891

EDN: ZUSAWD

Дата направления статьи в редакцию:

18-02-2024

Дата публикации:

11-03-2024

Аннотация:

В данной статье исследуется влияние социально-экономических показателей субъектов Приволжского федерального округа (далее – ПФО) на численность плательщиков специального налогового режима «Налог на профессиональный доход (далее – НПД)». Актуальность статьи обусловлена необходимостью оценки различных социально-экономических эффектов, обуславливающих рост численности плательщиков НПД в субъектах Российской Федерации. Целью данной статьи является определение этих социально-экономических показателей и последующая оценка их влияния на увеличение численности плательщиков НПД в регионе, что позволяет разрабатывать мероприятия, направленные на управление налогообложением, как в отдельно взятом регионе, так и в целом во всей Российской Федерации. Материалы, использованные в процессе исследования, получены из открытых источников официальной государственной статистики, сводной налоговой и бюджетной отчетности. С помощью методов эконометрического моделирования авторами проведена оценка влияния на численность плательщиков НПД таких социально-экономических показателей субъектов ПФО, как: численность индивидуальных предпринимателей (далее – ИП), ВРП, исполнение региональных бюджетов по доходам от НПД, безработица и номинальная начисленная заработная плата. Основные результаты данного исследования: - показатель численности ИП имеет положительную взаимосвязь с численностью плательщиков НПД, что позволяет нам сделать вывод о том, что в регионах с большей численностью индивидуальных предпринимателей растет и количество плательщиков НПД; - показатель численности безработных имеет обратную зависимость с количеством плательщиков НПД в субъекте РФ; - исполнение бюджета по доходам от НПД имеет прямую зависимость от изменения численности плательщиков НПД в субъектах ПФО; - увеличение численности плательщиков НПД не связывается существенно с ВРП и номинальной начисленной заработной платой по субъектам ПФО. По итогам проведенного эконометрического исследования автором сделан вывод о том, что ряд социально-экономических показателей субъектов ПФО оказывает значимое влияние на численность плательщиков НПД.

Ключевые слова:

профессиональный доход, специальный налоговый режим, самозанятые, налоговый эксперимент, управление налогообложением, оптимальная налоговая нагрузка, выбор режима налогообложения, эконометрическое моделирование, налоговая политика, налоговая эффективность

Abstract: This article examines the impact of socio-economic indicators of the Volga Federal District (hereinafter – VFD) on the number of payers of the special tax - «Professional income tax (hereinafter – PIT)». The relevance of the article is due to the need to assess various socio-economic effects that cause an increase in the number of PIT payers in the regions of the Russian Federation. The purpose of this article is to identify these socio-economic indicators and then assess their impact on increasing the number of PIT payers in the region, which allows us to develop measures aimed at tax management in a particular region. Using econometric modeling methods, the authors assessed the impact on the number of PIT payers of such socio-economic indicators of the regions of the Volga Federal District as the number of individual entrepreneurs (hereinafter referred to as sole proprietors), GRP, the execution of regional budgets on PIT revenues, unemployment and nominal accrued wages. The materials used in the research process were obtained from open sources of official state statistics, consolidated tax and budget reports. The main results of this study are: - the indicator of the number of sole proprietors has a positive relationship with the number of PIT payers, which allows us to conclude that in regions with a larger number of individual entrepreneurs, the number of NPD payers is also growing; - the indicator of the number of unemployed has an inverse relationship with the number of PIT payers in the regions of the Russian Federation; Based on the results of an econometric study, the author concludes that a number of socio-economic indicators of the regions of the Volga Federal District have a significant impact on the number of PIT payers.

Keywords: professional income tax, special tax regime, self-employed, tax experiment, tax management, optimal tax burden, choice of tax regime, econometric modeling, tax policy, tax efficiency

ВВЕДЕНИЕ

Специальный налоговый режим «Налог на профессиональный доход» (далее — НПД) установлен Федеральным законом «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27 ноября 2018 № 422-ФЗ[1], и на сегодняшний день стал привычным для большинства граждан Российской Федерации, решивших стать самозанятыми. Внедренный в 2019 г., специальный налоговый режим, применяемый до недавнего времени лишь в качестве налогового эксперимента, своей основной целью ставил обеспечение самозанятых граждан благоприятными условиями осуществления их деятельности путем предложения указанным лицам оптимальной налоговой нагрузки. Данная цель была обозначена в пояснительной записке к законопроекту «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»[2]. Устойчивая положительная динамика численности самозанятых и налоговых поступлений с бюджет показывает, что указанная цель успешно реализована.

Численность плательщиков НПД в субъектах Приволжского федерального округа по данным реестра субъектов малого и среднего предпринимательства по состоянию на 30 сентября 2023 г. составляла 1 404 956 чел.[3], а общая численность населения данного федерального округа на 01 января 2023 г. составляла 28 683 247 чел.[4], следовательно, примерно каждый 20-й гражданин РФ, проживающий в Приволжском федеральном округе, имел статус плательщика НПД. И указанное соотношение постоянно растет. Актуальным становится вопрос о том, оказывают ли социально-экономические показатели субъектов ПФО влияние на численность плательщиков НПД. Практическая цель данного исследования заключается в определении и оценке показателей, обуславливающих рост поступлений по указанному налогу.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Мировой тренд развития самозанятости становится фундаментом для проведения различных исследований и оценок влияния многообразных способов налогообложения самозанятости на экономику различных регионов и стран. Например, в работе Гетц С., Флеминг Д. и Рупасинга А. исследуется положительное влияние развития самозанятости на рост доходов на душу населения и сокращение бедности [1], а в работе Хуан Эрреньо и Серхио Окампо, наоборот, проводится оценка негативного влияния самозанятости на развитие кредитования, из-за наличия высоких рисков сокращения доходов самозанятых лиц [2]. Также проводится много исследований по теме налогообложения самозанятых, среди которых можно отметить Огембо Д., исследовавшего специфику налогообложения самозанятых-специалистов в Африке [3], Луо Б., Чонг T., затрагивающих исследование специфики регионального налогообложения самозанятых в Китае [4], Батранча Л.М., Никита А., Де Агостини Р. и др., проводивших оценку соблюдения налогового законодательства самозанятыми лицами в одиннадцати странах [5], и Кэн Э., посвятившего свою работу исследованию изменения налоговых ставок на общую активность развития самозанятости [6].

Также в зарубежной практике большое внимание сконцентрировано на исследованиях последствий развития зависимой самозанятости, данное направление исследовали Боззон Р. И Мурджиа А., пришедшие к выводу о том, что развитие зависимой самозанятости приводит к трансформации рынка трудовых ресурсов [7], Уильямс, К.С., Городнич, А.В., сделавшие вывод о том, что более 4 % рабочей силы в Европе являются зависимыми самозанятыми [8], а также Славина Спасова, Дени Буже, Далила Гайлани, и Барт Ванхерке, исследовавшие социальную защищенность зависимых самозанятых лиц в европейских странах [9].

Эволюция становления самозанятости в Российской Федерации от зарождения до внедрения и расширения действия НПД на все субъекты РФ описана в предыдущей работе автора [10]. В рамках текущего исследования оценку влияния развития НПД, выраженного в увеличении численности плательщиков данного налогового режима в зависимости от динамики региональных социально-экономических показателей, необходимо рассматривать как инструмент налоговой политики, оказывающий влияние на экономику региона, округа или всей страны.

В отечественной практике анализ взаимного влияния налоговой политики Российской Федерации и экономики регионов, является перспективным направлением для исследований, механизмы налоговой политики позволяют оказывать существенное влияние на социально-экономическое развитие субъектов РФ, и наоборот. Так в работе Трусовой Н.С. был предложен методический инструментарий налоговой политики, нацеленной на стимулирование экономического развития регионов [11]. Современные тенденции налоговой политики в Российской Федерации в отношении физических лиц направлены на сокращение сектора теневой экономки, развитие малого предпринимательства и цифровизацию налоговой отрасли, что подтверждается активным внедрением специальных налоговых режимов [12].

Оценка специальных налоговых режимов и последствий их внедрения на территории Российской Федерации всегда являлось актуальной темой и основой для проведения различных исследований. Результаты данных исследований используются для корректировки налоговой политики и учитываются при внедрении новых режимов налогообложения. В числе авторов, занимавшихся исследованием специальных налоговых режимов, можно отметить Бочкову А.А. и Юшко А.В. проводивших правовую оценку специальных налоговых режимов [13], Казьмина А.Г. и Лоленко И.В., оценивавших фискальную функцию налоговых режимов и сделавших вывод о том, что специальные налоговые режимы не имеет высокой фискальной значимости, а их основной целью является стимулирование развития предпринимательской активности [14], Хижак Н.П., занимавшуюся прогнозированием налоговых доходов бюджетов от специальных налоговых режимов [15].

Тема НПД и самозанятости также является популярным направлением для исследований, по данной проблематике можно отметить ряд следующих исследований: Павлова Е.В. – ею проведена оценка влияния НПД на развитие малого бизнеса в Тверской области [16]; Чекмарев О.П. – им исследовано место плательщика НПД на рынке труда [17]; Жукова Т.В. – занималась анализом международного опыта пенсионного обеспечения самозаянятых с целью возможного применения в Российской Федерации [18]. Также авторами данной статьи был проведен ряд научных изысканий по данной теме: исследование подходов и методов оценки бюджетной эффективности внедрения НПД в субъектах РФ [19], выделение особенностей налогообложения самозанятых в странах ближнего и дальнего зарубежья [20], анализ положительных эффектов и рисков внедрения НПД в субъектах РФ [21] и др.

В контексте исследования влияния НПД на региональные социально-экономические показатели одним из авторов проводилось исследование, и в статье[29] были поставлены гипотезы, отражающие взаимосвязь изменения ряда региональных социально-экономических показателей в зависимости от динамики численности плательщиков НПД.

Среди других авторов, ранее исследовавших данное направление, можно отметить Абрамову Е.А., в работе которой проведен теоретизированный анализ положительного влияния НПД на снижение уровня безработицы в кризисный период [22], и Звереву Т.В., исследовавшую роль цифровизации в налогообложении плательщиков НПД [23]. Также исследованием возникающих эффектов от НПД занималась Дорошенко С.В., оценивая с помощью эконометрических методов влияние введения НПД на долю доходов от предпринимательской деятельности в структуре доходов населения в субъектах Российской Федерации [24]. Однако количественная оценка взаимного влияния социально-экономических показателей и численности плательщиков НПД в отдельно взятом регионе РФ производится впервые.

Гипотеза исследования: изменение социально-экономических показателей субъектов ПФО оказывает влияние на изменение численности плательщиков НПД.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Для оценки влияния региональных социально-экономических показателей на изменение численности плательщиков НПД в субъектах Приволжского федерального округа определим зависимую и объясняющие переменные. В качестве зависимой переменной нами взят показатель численности плательщиков НПД.

Объясняющие переменные состоят из региональных социально-экономических показателей, на которые предположительно оказывает влияние изменение численности плательщиков НПД. Данный выбор обусловлен отбором явных показателей из групп по оценке налоговой эффективности (бюджетной, социальной и экономической).

К региональным социально-экономическим показателям группы бюджетной эффективности относятся: налог на профессиональный доход – исполнение бюджета по доходам (млрд. р.), количество индивидуальных предпринимателей – субъектов малого и среднего предпринимательства (человек); ко второй группе социальных показателей относятся: валовой региональный продукт по субъектам ПФО (в текущих ценах; млн р.), численность безработных в возрасте 15 лет и старше (чел.); к третей группе экономических показателей относятся: среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике по субъектам ПФО (р.).

Выбор региональных социально-экономических показателей, которые оказывают влияние на изменение численности плательщиков НПД, обусловлен выбором наиболее явных показателей из групп по оценке эффективности внедрения налоговых льгот (бюджетной, социальной и экономической). Ранее автором было проведено исследование по оценке специального налогового режима «Налог на профессиональный доход» как льготного режима налогообложения [25].

Для оценки влияния социально-экономических показателей субъектов ПФО на численность плательщиков НПД используем выборку панельных данных, состоящих из наблюдаемых статистических данных за период действия специального налогового режима «Налог на профессиональный доход» с 2020 по 2022 гг. Основными преимуществами использования панельных данных является: большое количество наблюдений, возможность отслеживания динамики для множества объектов и возможность устранить эндогенность [26]. Собранные данные содержат необходимые для исследования региональные социально-экономические показатели субъектов Приволжского федерального округа.

В табл. 1 представим описание переменных, этих данных, и их показателей, а также источники получения информации.

Таблица 1

Исходные данные

|

Полное наименование

|

Наименование показателя

|

Ед. изм.

|

Источник информации

|

|

Субъект ПФО

|

region

|

-

|

-

|

|

Год

|

year

|

-

|

-

|

|

Зависимая переменная

|

|

Численность самозанятых

|

selfemployed

|

чел.

|

Официальный сайт ФНС России/Единый реестр субъектов малого и среднего предпринимательства

|

|

Объясняющие переменные

|

|

Количество индивидуальных предпринимателей – субъектов малого и среднего предпринимательства

|

individual entrepreneurs

|

чел.

|

Официальный сайт ФНС России/Единый реестр субъектов малого и среднего предпринимательства

|

|

Численность безработных в возрасте 15 лет и старше

|

unemployed

|

чел.

|

Официальный сайт Федеральной службы государственной статистики/Трудовые ресурсы

|

|

Валовой региональный продукт по субъектам РФ (ПФО)

(в текущих ценах)

|

GRP

|

млн. р.

|

Официальный сайт Федеральной службы государственной статистики/ Национальные счета

|

|

Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике по субъектам ПФО

|

nominalsalary

|

р.

|

Официальный сайт Федеральной службы государственной статистики/ Рынок труда, занятость и заработная плата

|

|

Налог на профессиональный доход

Исполнение бюджета по доходам

|

professional incometax

|

млрд. р.

|

Официальный сайт Единый портал бюджетной системы Российской Федерации Электронный бюджет/ Исполнение бюджета по доходам /Доходы по кодам бюджетной классификации/ Код бюджетной классификации 10506000010000110 (Налог на профессиональный доход)

|

Все данные собраны за период 2020-2022 гг. по 14 субъектам Приволжского федерального округа. Такой период объясняется тем, что эксперимент по внедрению специального налогового режима «Налог на профессиональный доход» распространил свое действие на всю территорию Российской Федерации начиная со второй половины 2020 г. Таким образом, мы имеем панельные данные, содержащие информацию по 252 наблюдениям. Также важно отметить, что все данные собраны за все периоды времени и не имеют пропусков, что позволят нам сделать вывод о сбалансированности панели.

Далее для каждой переменной рассчитаем описательные статистики (среднее, медиана, мода) и дисперсии (стандартное отклонение, размах). Это обеспечивает обзор распределения значения для каждой переменной и позволяют определить очевидные закономерности или выбросы по исследуемым переменным. Полученные результаты представлены в табл. 2.

Таблица 2

Описательная статистика

|

Переменная

|

Среднее

|

Медиана

|

ст. откл.

|

Мин.

|

Макс.

|

|

selfemployed

|

48100,00

|

31546,00

|

51451,00

|

2024,00

|

234 310,00

|

|

individualentrepreneurs

|

43917,00

|

35113,00

|

23488,00

|

11514,00

|

94033,00

|

|

unemployed

|

43877,00

|

38493,00

|

22792,00

|

11699,00

|

111 660,05

|

|

GRP

|

1 118 100,25

|

849 230,31

|

846 280,27

|

197 950,82

|

3 454 700,07

|

|

nominalsalary

|

39848,00

|

39649,00

|

5627,80

|

31105,00

|

53234,00

|

|

professionalincometax

|

0,12500

|

0,055000

|

0,18482

|

0,00000

|

0,94000

|

По результатам описательной статистики, можно сделать несколько выводов. По показателю selfemployed средняя численность плательщиков НПД в субъектах ПФО составляет 48 100,00 чел., медианное 31 546,00 чел., по показателю individual entrepreneurs среднее количество ИП в субъектах ПФО 43 917,00 чел., медианное 35 113,00 что говорит нам о превосходстве численности плательщиков НПД над численностью ИП в некоторых субъектах ПФО. Медианная численность безработных (unemployed) по субъектам ПФО составляет 38 493,00 чел. Средний ВРП (GRP) и среднемесячная номинально начисленная заработная плата (nominal salary) составляют 1 118 100,25 млн р. и 39 848,00 р. соответственно. Медианный доход региональных бюджетов ПФО от НПД (professional income tax) составляет 0,055 млрд. р.

Для изучения множественной связи между исследуемыми переменными и определения силы данной связи воспользуемся методом корреляционного анализа.

Корреляционный анализ – метод, позволяющий определить тесноту связи между результативным и факторными признаками, в нашем случае - между зависимой и группой объясняющих переменных. Коэффициент корреляции Пирсона принимает значения от -1 до +1. Чем ближе к 1, тем сильнее линейная связь между переменными. Для оценки значимости коэффициента корреляции применяют критерий Стьюдента. Для этого необходимо сравнить коэффициент корреляции с критическим значением, величина которого зависит от объема выборки и уровня значимости. В случае, если фактическое значение коэффициента корреляции больше, чем критическое, можно сделать вывод о том, что коэффициент корреляции достоверен (или значим).

Корреляционная матрица иллюстрирует взаимосвязь между переменными. Корреляционная матрица также обладает следующими свойствами: симметричность (ее элементы на главной диагонали равны 1, а остальные элементы симметричны относительно главной диагонали), значения корреляции (находится в диапазоне от -1 до +1), независимость переменных (если значение корреляции межу парой элементов матрицы равно 0, то они не зависимы друг от друга).

Построим корреляционную матрицу по имеющейся группе показателей с помощью программного продукта Gretl.

Таблица 3

Корреляционная матрица

5% критическое значение (двухсторонние) = 0,3044

|

selfemployed

|

individualentrepreneurs

|

unemployed

|

GRP

|

nominalsalary

|

professionalincometax

|

Показатели

|

|

1,0000

|

0,8252

|

0,3322

|

0,8740

|

0,8283

|

0,9611

|

selfemployed

|

|

|

1,0000

|

0,7871

|

0,9534

|

0,6746

|

0,7050

|

individualentrepreneurs

|

|

|

|

1,0000

|

0,6674

|

0,2413

|

0,1866

|

unemployed

|

|

|

|

|

1,0000

|

0,6764

|

0,7837

|

GRP

|

|

|

|

|

|

1,0000

|

0,7596

|

nominalsalary

|

|

|

|

|

|

|

1,0000

|

professionalincometax

|

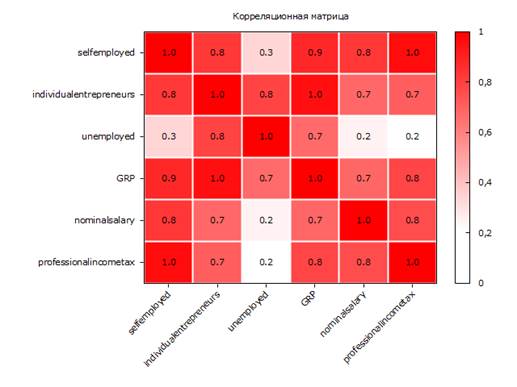

Представим показатели и их значения, указанные в табл. 3 в виде тепловой карты (см. рис 1).

Рис. 1. Тепловая карта (составлено авт. по данным табл. 3)

По данным табл. 3 и рис. 1 можно сделать следующий вывод: поскольку критическое значение для проверки значимости коэффициента корреляции составляет 0,3044, следовательно, значения корреляционной матрицы, которые находятся выше критического значения, являются достоверными. Значения корреляция между показателями nominalsalary и unemployed и показателями professionalincometax и unemployed – не достоверны. Дальнейший анализ корреляционной матрицы показывает, что наибольшая взаимосвязь между показателями selfemployed и professional income tax - 0,9611, а также между GRP и individual entrepreneurs - 0,9534. Наименьшая достоверная связь прослеживается между показателями unemployed и selfemployed - 0,3322. На данном этапе исследования уже можно заключить о наличии тесной линейной связи между оцениваемыми социально-экономическими показателями и изменением численности плательщиков НПД.

Модели множественной регрессии

Далее перейдем к построению модели множественной линейной регрессии на панельных данных. Модель имеет вид:

selfemployed – зависимая переменная;

; ;  ; ;  ; ;  ; ;  – объясняющие переменные; – объясняющие переменные;

– неизвестные параметры модели; – неизвестные параметры модели;

i – регион ПФО;

t – год;

– случайная ошибка. – случайная ошибка.

Построим модель множественной линейной регрессии по методу наименьших квадратов (модель объеденной регрессии или pooled модель).

Модель 1: Объединенный (pooled)

Зависимая переменная: selfemployed

|

|

Коэффициент

|

Ст. ошибка

|

t-статистика

|

p-значение

|

|

|

const

|

−35532,1

|

12051,5

|

−2,948

|

0,0056

|

***

|

|

individualentrepreneurs

|

1,25275

|

0,275571

|

4,546

|

<0,0001

|

***

|

|

unemployed

|

−0,643436

|

0,156175

|

−4,120

|

0,0002

|

***

|

|

GRP

|

0,00509074

|

0,00508857

|

1,000

|

0,3238

|

|

|

nominalsalary

|

0,870544

|

0,345706

|

2,518

|

0,0164

|

**

|

|

professionalincometax

|

131727

|

16111,6

|

8,176

|

<0,0001

|

***

|

Коэффициент значим «…» * на уровне 5%; ** на уровне 1%, *** на уровне 0,1%.

|

Среднее завис. перемен.

|

48100,24

|

|

Ст. откл. завис. перемен.

|

51451,31

|

|

Сумма кв. остатков

|

17300,00

|

|

Ст. ошибка модели

|

6936,494

|

|

R-квадрат

|

0,984041

|

|

Исправ. R-квадрат

|

0,981824

|

|

F(5, 36)

|

443,9559

|

|

Р-значение (F)

|

0

|

|

Лог. правдоподобие

|

−427,8294

|

|

Крит. Акаике

|

867,6589

|

|

Крит. Шварца

|

878,0849

|

|

Крит. Хеннана-Куинна

|

871,4804

|

|

параметр rho

|

0,204035

|

|

Стат. Дарбина-Уотсона

|

0,886080

|

По данной модели можно сделать ряд следующих выводов:

1) По показателю individual entrepreneurs, регионы с большим количеством индивидуальных предпринимателей (на каждую ед.) имеют и большую численность плательщиков НПД (на 1,25 ед.), это также объясняется тем, что ИП могут совмещать специальный режим налогообложения «Налог на профессиональный доход» с другими режимами налогообложения;

2) По показателю unemployed, регионы с большим количеством безработного населения имеют меньшую численность плательщиков НПД (каждый дополнительный безработный снижает численность плательщиков НПД на 0,64 ед.);

3) По показателю GRP, (ВРП) – он не оказывает существенного влияния на изменение численности плательщиков НПД и, в целом, не значим;

4) По показателю nominal salary, регионы с более высоким показателем средней номинальной заработной платы имеют большую численность плательщиков НПД;

5) По показателю professional income tax, ожидаемо, рост численности плательщиков НПД происходит пропорционально увеличению суммы доходов регионального бюджета.

Анализ коэффициента R-квадрат показывает, что анализируемые переменные в сумме оказывают (объясняют) 98 % влияние на изменение численности плательщиков НПД.

Анализ значения F статистики показывает нам, что при 1 % уровне значимости уравнение в целом значимо, что позволяет нам отвергнуть гипотезу об отсутствии связи между переменными.

Чтобы снизить вариацию значений, прологарифмируем переменные: GRP и professional income tax, и повторно построим модель с уточненными данными.

Модель 2: Объединенный (pooled)

Зависимая переменная: selfemployed (с логарифмами)

|

|

Коэффициент

|

Ст. ошибка

|

t-статистика

|

p-значение

|

|

|

const

|

97908,2

|

113560

|

0,8622

|

0,3962

|

|

|

individualentrepreneurs

|

3,15556

|

0,424019

|

7,442

|

<0,0001

|

***

|

|

unemployed

|

−1,56664

|

0,265477

|

−5,901

|

<0,0001

|

***

|

|

nominalsalary

|

1,03342

|

0,786461

|

1,314

|

0,1999

|

|

|

ln(GRP)

|

−11182,9

|

9048,58

|

−1,236

|

0,2271

|

|

|

ln(professionalincometax)

|

3794,12

|

4543,67

|

0,8350

|

0,4110

|

|

Коэффициент значим «…» * на уровне 5%; ** на уровне 1%, *** на уровне 0,1%.

|

Среднее завис. перемен.

|

59606,09

|

|

Ст. откл. завис. перемен.

|

52467,96

|

|

Сумма кв. остатков

|

4 190 ,00

|

|

Ст. ошибка модели

|

12460,15

|

|

R-квадрат

|

0,952415

|

|

Исправ. R-квадрат

|

0,943603

|

|

F(5, 36)

|

108,0805

|

|

Р-значение (F)

|

0

|

|

Лог. правдоподобие

|

−354,7135

|

|

Крит. Акаике

|

721,4270

|

|

Крит. Шварца

|

730,4061

|

|

Крит. Хеннана-Куинна

|

724,4482

|

|

параметр rho

|

−0,088736

|

|

Стат. Дарбина-Уотсона

|

1,298845

|

По результатам построения модели 2 мы видим, что коэффициент R-квадрат меньше, чем в модели 1, 0,95<0,98, следовательно, можно сделать вывод, что модель 1 имеет большую степень достоверности.

Экономический смысл полученных по итогу рассмотрения модели 1 и модели 2 результатов содержит в себе ряд важных выводов. Во-первых, в субъектах РФ, входящих в ПФО, в которых наблюдается развитие сферы микропредпринимательства, существует синергетический эффект увеличения численности плательщиков НПД. Во-вторых, снижение численности безработных в данных субъектах РФ также взаимосвязано с увеличением численности плательщиков НПД. В-третьих, в регионах с более высокой средней номинально-начисленной заработной платой также наблюдается заметный рост численности плательщиков НПД. В-четвертых, экономическое положение субъектов ПФО, оцениваемое по показателю ВРП, не влияет на изменение численности плательщиков НПД. В-пятых, рост доходов региональных бюджетов субъектов РФ, входящих в ПФО, в виде поступлений от НПД имеет тесную положительную корреляцию с численностью плательщиков НПД.

Далее для уточнения и дополнительной проверки полученных выводов построим модели со случайными и фиксированными эффектами [27]. Модели с фиксированными эффектами (fixedeffects) обычно используют для оценки среднего влияния переменной в группе, в данном типе моделей погрешность характеризует ненаблюдаемые временные эффекты, и рассматривается как фиксированные эффекты (временные или пространственные). В моделях со случайными эффектами (randomeffects) погрешность рассматривается как случайные эффекты (временные или пространственные).

В соответствии с эконометрической практикой для построения моделей и исследования регионов строят и оценивают модель с фиксированными эффектами, где каждый регион обладает своими индивидуальными особенностями. Модель с фиксированными эффектами позволяет оценить влияния прошлых значений переменной на будущие значения этой переменной. Кроме того, поскольку субъекты ПФО в нашей выборке не однородны, и невозможно учесть данные различия в полной мере, следовательно, следует предполагать наличие определенных фиксированных эффектов. Фиксированные эффекты в данной модели будут обозначены за  и предположительно коррелированы с объясняющими переменными. и предположительно коррелированы с объясняющими переменными.

Модель с фиксированными эффектами имеет следующий вид:

selfemployed – зависимая переменная;

; ; ; ; – объясняющие переменные;

– неизвестные параметры модели;

i – регион ПФО;

t – год;

– случайная ошибка;

– фиксированные эффекты регионов. – фиксированные эффекты регионов.

Результаты построения модели с фиксированными эффектами

Модель 3: Фиксированные эффекты

Зависимая переменная: selfemployed

|

|

Коэффициент

|

Ст. ошибка

|

t-статистика

|

p-значение

|

|

|

const

|

−25757,1

|

17028,6

|

−1,513

|

0,1440

|

|

|

individualentrepreneurs

|

1,15020

|

0,274952

|

4,183

|

0,0004

|

***

|

|

unemployed

|

−0,638003

|

0,158152

|

−4,034

|

0,0005

|

***

|

|

nominalsalary

|

0,596266

|

0,500691

|

1,191

|

0,2458

|

|

|

professionalincometax

|

122698

|

17154,9

|

7,152

|

<0,0001

|

***

|

|

GRP

|

0,0109474

|

0,00557651

|

1,963

|

0,0618

|

*

|

Коэффициент значим «…» * на уровне 5%; ** на уровне 1%, *** на уровне 0,1%.

|

Среднее завис. перемен.

|

48100,24

|

|

Ст. откл. завис. перемен.

|

51451,31

|

|

Сумма кв. остатков

|

80 200,0

|

|

Ст. ошибка модели

|

5904,247

|

|

LSDV R-квадрат

|

0,992613

|

|

В пределах R-квадрат

|

0,990102

|

|

LSDV-оценка: F(18, 23)

|

171,6940

|

|

Р-значение (F)

|

0

|

|

Лог. правдоподобие

|

−411,6537

|

|

Крит. Акаике

|

861,3074

|

|

Крит. Шварца

|

894,3231

|

|

Крит. Хеннана-Куинна

|

873,4089

|

|

параметр rho

|

−0,488561

|

|

Стат. Дарбина-Уотсона

|

1,814202

|

По вышепредставленной модели можно сделать несколько важных выводов:

1) коэффициент nominalsalary в модели с фиксированными эффектами оказался статистически не значимым, следовательно, размер среднемесячной номинальной начисленной заработной платы в субъектах ПФО на изменение численности плательщиков НПД не оказывает существенного влияния;

2) коэффициент GRP в модели с фиксированными эффектами начинает оказывать влияние на численность плательщиков НПД в субъектах ПФО на уровне 5%.

В данном исследовании также были рассмотрены модели с фиксированными и случайными эффектами с включенными временными эффектами в виде дамми-переменных (dummyvariable), для их значимого эффекта применялся критерий Вальда, а выбор между моделями с фиксированными и случайными эффектами осуществлялся с помощью критерия Хаусмана [27].

Принимая во внимание факт наличия индивидуальных фиксированных региональных особенностей каждого исследуемого субъекта РФ, входящего в ПФО, нам необходимо скорректировать полученные выводы по итогу совокупной оценки модели 1, модели 2 и модели 3, изменив мнение о значимости социально-экономических показателей средне-номинальной начисленной заработной платы и ВРП на численность плательщиков НПД. Снижение влияния одного показателя и рост влияния другого в модели с фиксированными эффектами подтверждает присутствие региональных особенностей.

Для сравнения модели 1 (модель объеденной регрессии или pooled модель) и модели 3 (модель с фиксированными эффектами) необходимо провести тест Вальда [28] на линейные ограничения, включающий в себя следующие гипотезы:

- нулевая гипотеза H0 – выбираем (pooled) модель;

- альтернативная гипотеза HА – выбираем модель с фиксированными эффектами.

В нашем случае: тестовая статистика: F(13, 23) = 20,5294, р-значение = P(F(13, 23) > 2,05294) = 0,00636977.

Поскольку p= 0,00636977 меньше уровня значимости 0,05, то принимаем альтернативную гипотезу, следовательно, гипотеза подтверждается, что позволяет нам сделать вывод о наличии индивидуальных эффектов модели 3.

Далее, построим и протестируем модель со случайными эффектами. Данная модель предполагает, что ненаблюдаемые эффекты не коррелированы с объясняющими переменными. Также в данной модели можно оценить регрессоры, которые не меняются во времени, что невозможно было сделать в модели с фиксированными эффектами. По сути, в модели используется факт того, что некоторые факторы, влияющие на результат, могут случайным образом различаться у разных объектов.

Модель со случайными эффектами имеет следующий вид:

selfemployed – зависимая переменная;

; ; ; ; – объясняющие переменные;

– неизвестные параметры модели;

i – регион ПФО;

t – год;

– случайная ошибка;

– случайные эффекты. – случайные эффекты.

Для построения модели со случайными эффектами по имеющемся панельным данным воспользуемся программным продуктом Gretl.

Модель 4: Случайные эффекты (GLS)

Зависимая переменная: selfemployed

|

|

Коэффициент

|

Ст. ошибка

|

z

|

p-значение

|

|

|

const

|

−33816,6

|

11813,7

|

−2,862

|

0,0042

|

***

|

|

individualentrepreneurs

|

1,20091

|

0,245441

|

4,893

|

<0,0001

|

***

|

|

unemployed

|

−0,650543

|

0,138970

|

−4,681

|

<0,0001

|

***

|

|

nominalsalary

|

0,829171

|

0,339718

|

2,441

|

0,0147

|

**

|

|

professionalincometax

|

127382

|

14900,2

|

8,549

|

<0,0001

|

***

|

|

GRP

|

0,00783190

|

0,00470735

|

1,664

|

0,0962

|

*

|

Коэффициент значим «…» * на уровне 5%; ** на уровне 1%, *** на уровне 0,1%.

|

Среднее завис. перемен.

|

48100,24

|

|

Ст. откл. завис. перемен.

|

51451,31

|

|

Сумма кв. остатков

|

1 750,00

|

|

Ст. ошибка модели

|

6880,351

|

|

Лог. правдоподобие

|

−428,0635

|

|

Крит. Акаике

|

868,1270

|

|

Крит. Шварца

|

878,5530

|

|

Крит. Хеннана-Куинна

|

871,9485

|

|

параметр rho

|

−0,488561

|

|

Стат. Дарбина-Уотсона

|

1,814202

|

По данной модели можно сделать вывод о том, что коэффициенты GRP и nominalsalary в модели со случайными эффектами являются статистически значимыми.

Предполагая наличие ненаблюдаемых эффектов, не коррелированных с анализируемыми социально-экономическими показателями в субъектах ПФО, мы видим, что в модели 4 восстановилась значимость влияния средне-номинальной начисленной заработной платы на изменение численности плательщиков НПД, а также стало заметно и влияние ВРП на зависимую переменную.

Проведем тест Бройша-Пагана [28] для проверки наличия или отсутствия гетероскедастичности в выше представленной модели. Данный тест позволяет сравнить модель 1 (Объединенный (pooled) модель) и модель 4 (случайные эффекты (GLS)), причем в данном тесте используется нижеуказанные нулевая и альтернативная гипотезы:

- нулевая гипотеза H0 – выбираем (pooled) модель;

- альтернативная гипотеза HА – выбираем модель со случайными эффектами.

В нашем примере: асимптотическая тестовая статистика: Хи-квадрат(1) = 2,93929, р-значение = 0,0864489 больше уровня значимости 0,05, следовательно, принимаем гипотезу H0. По итоговой оценке, теста Бройша-Пагана, можно сделать вывод о подтверждении нулевой гипотезы, дисперсия специфических для наблюдений ошибок равна 0, следовательно, модель 4 менее значима, чем модель 1.

Также для сравнения моделей с фиксированными и случайными эффектами воспользуемся тестом Хаусмана [28]. В данном тесте используется нижеуказанные нулевая и альтернативная гипотезы:

- нулевая гипотеза H0 – выбираем модель со случайными эффектами;

- альтернативная гипотеза HА – выбираем модель с фиксированными эффектами.

Асимптотическая тестовая статистика: Хи-квадрат (5) = 23,3015, р-значение = 0,0801828 меньше уровня значимости 0,1, следовательно, альтернативная гипотеза подтверждается, модель с фиксированными эффектами более достоверна.

По результатам проведенных сравнительных тестов можно сделать вывод о том, что наилучшей моделью является модель с фиксированными эффектами, которая характеризует индивидуальные особенности регионов, отличающие регионы друг от друга.

ЗАКЛЮЧЕНИЕ

По итогам проведенного эконометрического исследования можно сделать вывод о том, что социально-экономические показатели субъектов ПФО оказывают заметное влияние на численность плательщиков НПД в данных регионах, а именно: individualentrepreneurs, unemployed и professionalincometax. Гипотеза исследования подтверждается.

1) individualentrepreneurs – количество индивидуальных предпринимателей (чел.) имеет положительную взаимосвязь с численностью плательщиков НПД, что позволяет нам сделать вывод о том, что в регионах с большим количеством ИП растет и численность плательщиков НПД;

2) unemployed – численность безработных в возрасте 15 лет и старше (чел.) имеет обратную зависимость, следовательно, чем меньше безработных в субъекте ПФО, тем больше в нем плательщиков НПД;

3) professionalincometax – налог на профессиональный доход, исполнение бюджета по доходам (млрд. р.), ожидаемо имеет прямую зависимость с численностью плательщиков НПД в субъектах ПФО;

4) Не оказывает существенного влияния на численность плательщиков НПД такие показатели как GRP – валовой региональный продукт по субъектам РФ (ПФО) (в текущих ценах; млн р.) и nominalsalary – среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике по субъектам ПФО (р.).

В целом, подход к количественной оценке взаимного влияния социально-экономических показателей на численность плательщиков НПД в субъектах РФ, входящих в ПФО, может быть использован при формировании программы бюджетной и налоговой политики, как на федеральном, так и на региональном уровне в Российский Федерации, а также в странах ближнего и дальнего зарубежья.

Аналогичный подход к оценке последствий внедрения специальных налоговых режимов также может применяться для оценки достижения целей по другим специальным налоговым режимам, применимым для физических лиц, направленным на стимулирование и развитие предпринимательской активности. Кроме того, с помощью разнообразных макроэкономических инструментов можно оказывать адресное воздействие на различные социально-экономические показатели для увеличения положительных эффектов от внедрённых налоговых режимов.

[1] Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ.

[2] [Электронный ресурс] URL: https://sozd.duma.gov.ru/bill/551845-7 Официальный сайт Системы обеспечения законодательной деятельности / Законопроект № 551845-7/ Пояснительная записка к законопроекту / (дата обращения: 29.10.2023).

[3] [Электронный ресурс] URL: https://59.rosstat.gov.ru/folder/160975# Официальный сайт ФНС России/Единый реестр субъектов малого и среднего предпринимательства/ (дата обращения: 29.10.2023)

[4] [Электронный ресурс] URL: https://rosstat.gov.ru/folder/12781 Официальный сайт Федеральной службы государственной статистики/Демография/Численность и состав населения/ (дата обращения: 29.10.2023)

Библиография

1. Гетц С., Флеминг Д. и Рупасинга А. (2012). Экономические последствия самозанятости. Журнал сельскохозяйственной и прикладной экономики, 44(3), 315-321. doi: 10.1017/S1074070800000432.

2. Хуан Эрреньо, Серхио Окампо, Макроэкономические последствия натуральной самозанятости, Журнал денежной экономики, Том 136, 2023 г., страницы 91-106, ISSN 0304-3932, https://doi.org/10.1016/j.jmoneco.2023.02.002.

3. Огембо Д., «Налогообложение самозанятых специалистов в Африке: три урока из кенийского тематического исследования» [2020] (Институт исследований развития) Серия рабочих документов ICTD African Tax Administration, WP 17. , Доступна по адресу SSRN: https://ssrn.com/abstract=3801878 или http://dx.doi.org/10.2139/ssrn.3801878.

4. Луо Б., Чонг T.TL. Региональные различия в самозанятости в Китае. Экономика малого автобуса 53, 813-837 (2019). https://doi.org/10.1007/s11187-018-0063-z.

5. Батранча Л.М., Никита А., Де Агостини Р. и др. Экспериментальное исследование самозанятых налогоплательщиков о доверии, власти и соблюдении налогового законодательства в одиннадцати странах. Financ Innov 8, 96 (2022). https://doi.org/10.1186/s40854-022-00404-y.

6. Кэн, Э. Подоходное налогообложение, предпринимательство и статус регистрации самозанятости. Int Tax Public Finance 29, 1260-1293 (2022). https://doi.org/10.1007/s10797-021-09702-0.

7. Боззон Р., Мурджиа А. Независимая или зависимая? Европейская статистика труда и ее (не) способность выявлять формы зависимости при самозанятости. Soc Indic Res 160, 199-226 (2022). https://doi.org/10.1007/s11205-021-02798-1.

8. Уильямс, К.С., Городнич, А.В. (2019). Оценка распространенности и условий труда зависимой самозанятости в Европейском Союзе. В: Влахос В., Битценис А. (ред.) Европейский союз. Пэлгрейв Макмиллан, Cham. https://doi.org/10.1007/978-3-030-18103-1_7.

9. Спасова С., Буже Д., Гайлани Д. и Ванхерке Б. (2019). Самозанятость и социальная защита: понимание различий между режимами социального обеспечения. Журнал бедности и социальной справедливости, 27 (2), 157–175. Получено 18 ноября 2023 г. с https://doi.org/10.1332/175982719X15538492348045.

10. Кустов, Н. А. Налог на профессиональный доход: прогноз развития и оценка влияния на налоговую систему Российской Федерации / Н. А. Кустов // Налоговая политика и практика. – 2023. – № 10(50). – С. 56-60. – EDN NLHPDC.

11. Трусова, Н. С. Влияние налоговой политики на экономику регионов / Н. С. Трусова // Международный бухгалтерский учет. – 2019. – Т. 22, № 12(462). – С. 1419-1433. – DOI: 10.24891/ia.22.12.1419. – EDN MRXXEH.

12. Рахматуллина, О. В. Принципы применения специальных налоговых режимов в Российской Федерации / О. В. Рахматуллина // Новая наука: От идеи к результату. – 2016. – № 1-3. – С. 203-206. – EDN XBTRTP.

13. Бочковой, А. А. Правовая оценка специальных налоговых режимов в РФ / А. А. Бочковой, А. В. Юшко // Чел.. Социум. Общество. – 2023. – № S1. – С. 95-99. – EDN ILAXMX.

14. Казьмин, А. Г. оценка фискальной функции специальных налоговых режимов / А. Г. Казьмин, И. В. Лоленко // Финансовый вестник. – 2022. – № 3(58). – С. 43-48. – EDN CCFTGH.

15. Хижак, Н. П. Прогнозная оценка налоговых доходов бюджетов при применении специальных налоговых режимов / Н. П. Хижак // Налоги и налогообложение. – 2020. – № 1. – С. 16-28. – DOI: 10.7256/2454-065X.2020.1.32521. – EDN ZVXJEM.

16. Павлова, Е. В. Влияние налога на профессиональный доход на развитие малого бизнеса региона // Современное состояние экономических систем: управление, развитие, безопасность: Сборник научных трудов III Международной научно-практической конференции, Тверь, 20 декабря 2022 года. – Тверь: Тверской государственный технический университет, 2023. – С. 94-96. – EDN OMRLDK.

17. Чекмарев, О. П. Плательщики налога на профессиональный доход: место на рынке труда и роль в экономике // Актуальные вопросы и векторы развития современной науки и технологий. – Петрозаводск: Международный центр научного партнерства «Новая Наука» (ИП Ивановская И.И.), 2022. – С. 226-241. – EDN DQHMAT.

18. Жукова, Т. В. Международный опыт финансирования пенсий самозанятых // Финансы: теория и практика. – 2022. – Т. 26, № 1. – С. 169-185. – DOI: 10.26794/2587-5671-2022-26-1-169-185. – EDN MOHAGW.

19. Кустов, Н. А. Подходы и методы оценки бюджетной эффективности внедрения налога на профессиональный доход в субъектах РФ // Пермский финансовый журнал. – 2021. – № 1(24). – С. 32-49. – EDN KXLHZZ.

20. Кустов Н.А. // Пермский край. Стратегия в глобальной неопределенности. От горных заводов к технологиям будущего: Материалы VII Пермского экономического конгресса, Пермь, 02–03 февраля 2023 года. – Пермь: Пермский государственный национальный исследовательский университет, 2023. – С. 253-260. – EDN PEAADE.

21. Кустов, Н. А. Внедрение налога на профессиональный доход в субъектах РФ: анализ положительных эффектов и рисков // Пермский финансовый журнал. – 2020. – № 2(23). – С. 46-61. – EDN HTDDZF.

22. Абрамова, Е. А. Самозанятость как инструмент сокращения безработицы в период кризиса // Экономика и бизнес: теория и практика. – 2020. – № 11-1(69). – С. 9-12. – DOI: 10.24411/2411-0450-2020-10853. – EDN ASFDTA.

23. Зверева, Т. В. Роль цифровизации в налоговом администрировании самозанятых граждан // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2020. – № 6. – С. 35-39. – EDN WFLYZK.

24. Дорошенко, С. В. Государственная политика и структура доходов населения: эксперимент с самозанятостью / С. В. Дорошенко // Ars Administrandi (Искусство управления). – 2023. – Т. 15, № 2. – С. 338-352. – DOI:10.17072/2218-9173-2023-2-338-352. – EDN NKGEWU.

25. Кустов, Н. А. Налог на профессиональный доход как льготная система налогообложения физических лиц: концептуальный подход / Н. А. Кустов, М. А. Городилов // Налоговая политика и практика. – 2022. – № 6(234). – С. 76-80. – EDN NLHPDC.

26. Baltagi B. Economertic Analysis of Panel Data // John Wiley & Sons, 1995. 338 p.; Deaton A. Panel Data from Series of Cross-Sections // Journal of Econometrics. 1985. Vol. 30. Pр. 109-126; Ратникова Т. А., Фурманов К. К. Анализ панельных данных и данных о длительности состояний. М.: Изд. дом Высшей школы экономики, 2014. 373 с.

27. Baltagi B. Economertic Analysis of Panel Data // John Wiley & Sons, 1995.

28. Deaton A. Panel Data from Series of Cross-Sections; Ратникова Т. А., Фурманов К. К. Анализ панельных данных и данных о длительности состояний.

29. Кустов Н.А. Влияние специального налогового режима «Налог на профессиональный доход» на социально-экономические показатели субъектов РФ: постановка гипотез / Сборник статей по материалам Всероссийской научно-практической конференции/(г. Пермь, ПГНИУ, 16–17 октября 2023 г.). C. 76-81.

References

1. Goetz, S., Fleming, D., & Rupasinga, A. (2012). Economic consequences of self-employment. Journal of Agricultural and Applied Economics, 44(3), 315-321. doi:10.1017/S1074070800000432

2. Juan Herreño, Sergio Ocampo. (2023). Macroeconomic implications of subsistence self-employment. Journal of Monetary Economics, 136, 91-106. Retrieved from https://doi.org/10.1016/j.jmoneco.2023.02.002

3. Ogembo D., “Taxation of Self-Employed Professionals in Africa: Three Lessons from a Kenyan Case Study” [2020] (Institute of Development Studies) ICTD African Tax Administration Working Paper Series, WP 17. Retrieved from https://ssrn .com/abstract=3801878 or http://dx.doi.org/10.2139/ssrn.3801878

4. Luo, B., & Chong, T.TL. Regional differences in self-employment in China. Small Bus Economics, 53, 813-837 (2019). Retrieved from https://doi.org/10.1007/s11187-018-0063-z

5. Batrancha, L.M., Nikita, A., De Agostini, R., et al. (2022). An experimental study of self-employed taxpayers on trust, power and tax compliance in eleven countries. Financ Innov 8, 96. Retrieved from https://doi.org/10.1186/s40854-022-00404-y

6. Ken, E. (2022). Income taxation, entrepreneurship and self-employment registration status. Int Tax Public Finance 29, 1260-1293. Retrieved from https://doi.org/10.1007/s10797-021-09702-0

7. Bozzon R., & Murgia A. (2022). Independent or dependent? European labor statistics and their (in)ability to identify forms of dependence in self-employment. Soc Indic Res 160, 199-226. Retrieved from https://doi.org/10.1007/s11205-021-02798-1

8. Williams, K.S., & Gorodnich, A.V. (2019). Assessing the prevalence and working conditions of dependent self-employment in the European Union. Vlahos V, Bitzenis A (eds) European Union. Palgrave Macmillan, Cham. Retrieved from https://doi.org/10.1007/978-3-030-18103-1_7

9. Spasova, S., Buje, D., Gailani, D., & Vanherke, B. (2019). Self-employment and social protection: understanding the differences between social security regimes. Journal of Poverty and Social Justice, 27(2), 157-175. Retrieved November 18, 2023. Retrieved from https://doi.org/10.1332/175982719X15538492348045

10. Kustov, N. A. (2023). Tax on professional income: development forecast and assessment of the impact on the tax system of the Russian Federation. Tax policy and practice, 10(50), 56-60.

11. Trusova, N. S. (2019). The influence of tax policy on the regional economy. International accounting, 12(462), 1419-1433. doi:10.24891/ia.22.12.1419

12. Rakhmatullina, O. V. (2016). Principles of application of special tax regimes in the Russian Federation. New science: From idea to result, 1-3, 203-206.

13. Bochkova, A. A. (2023). Legal assessment of special tax regimes in the Russian Federation. People. Socium. Society, S1, 95-99.

14. Kazmin, A. G. (2022). Assessment of the fiscal function of special tax regimes. Financial Bulletin, 3(58), 43-48.

15. Khizhak, N. P. (2020). Forecast assessment of tax revenues of budgets when applying special tax regimes. Taxes and taxation, 1, 16-28. doi:10.7256/2454-065X.2020.1.32521

16. Pavlova, E. V. (2023). The influence of the tax on professional income on the development of small business in the region. Current state of economic systems: management, development, security: Collection of scientific papers of the III International Scientific and Practical Conference. Tver, 20 December 2022. P. 94-96. Tver: Tver State Technical University.

17. Chekmarev, O. P. (2022). Payers of tax on professional income: place in the labor market and role in the economy. Current issues and vectors of development of modern science and technology. Petrozavodsk: International Center for Scientific Partnership “New Science” (IP Ivanovskaya I.I.). P. 226-241.

18. Zhukova, T.V. (2022). International experience in financing pensions for the self-employed. Finance: theory and practice, 1, 169-185. doi:10.26794/2587-5671-2022-26-1-169-185

19. Kustov, N. A. (2021). Approaches and methods for assessing the budgetary efficiency of introducing a tax on professional income in the constituent entities of the Russian Federation. Perm Financial Journal, 1(24), 32-49.

20. Kustov, N. A. (2023). Features of taxation of the self-employed in countries near and far abroad. Perm region. Strategy in global uncertainty. From mining plants to technologies of the future: Materials of the VII Perm Economic Congress, Perm, February 02–03, 2023. P. 253-260. Perm: Perm State National Research University.

21. Kustov, N. A. (2020). Introduction of a tax on professional income in the constituent entities of the Russian Federation: analysis of positive effects and risks. Perm Financial Journal, 2(23), 46-61.

22. Abramova, E. A. (2020). Self-employment as a tool for reducing unemployment during the crisis. Economics and business: theory and practice, 11-1(69), 9-12. doi:10.24411/2411-0450-2020-10853

23. Zvereva, T.V. (2020). The role of digitalization in the tax administration of self-employed citizens. Bulletin of IPB (Bulletin of Professional Accountants), 6, 35-39.

24. Doroshenko, S. V. (2023). State policy and the structure of income of the population: an experiment with self-employment. Ars Administrandi (The Art of Management), 2, 338-352. doi:10.17072/2218-9173-2023-2-338-352

25. Kustov, N. A. (2022). Tax on professional income as a preferential system of taxation of individuals: a conceptual approach. Tax policy and practice, 6(234), 76-80.

26. Baltagi, B. (1995). Economic Analysis of Panel Data. John Wiley & Sons; Deaton, A. (1985). Panel Data from Series of Cross-Sections. Journal of Econometrics, 30, 109-126; Ratnikova, T. A., Furmanov, K. K. (2014). Analysis of panel data and data on the duration of states. Moscow: Publishing house. House of the Higher School of Economics.

27. Baltagi, B. Economic Analysis of Panel Data. John Wiley & Sons, 1995.

28. Deaton, A. Panel Data from Series of Cross-Sections. Ratnikova T. A., Furmanov K. K. Analysis of panel data and data on the duration of states.

29. Kustov, N.A. The influence of the special tax regime "Tax on professional income" on the socio-economic indicators of the subjects of the Russian Federation: setting hypotheses. Collection of articles based on the materials of the All-Russian Scientific and practical conference (Perm, PSNIU, October 16-17, 2023) (pp. 76-81).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена оценке влияния социально-экономических показателей субъектов ПФО на численность плательщиков специального налогового режима «Налог на профессиональный доход». Прежде всего, следует обратить внимание, что субъекты не у федерального округа, а у Российской Федерации. При проведении корректировки статьи автору рекомендуется уточнить заголовок. Более того, представленная в тексте статьи методика применима к субъектам Российской Федерации, расположенным и в других субъектах Российской Федерации. Поэтому текущий заголовок заведомо ограничивает потенциальную читательскую аудиторию. Содержание статьи в этом контексте шире заявленного заголовка.

Методология исследования базируется на использовании как общенаучных методов (анализ, синтез, индукция, дедукция), так и специализированных экономико-математических (в частности, были построены модели множественной регрессии). Ценно, что автор использует графический метод представления полученных результатов, но при этом слабо сопровождает экономическим анализом полученные математические вычисления.

Актуальность исследования вопросов, связанных с региональным развитием, не вызывает сомнения и сопряжена с тем, что качественно организованная налоговая система имеет значимость не только в фискальном преломлении, но и в стимулировании социально-экономического развития государства.

Научная новизна в представленных на рецензирование материалах присутствует и связана с построенными автором математическими моделями. Экономический аспект научной новизны в рецензируемой статье не обнаружен ввиду отсутствия соответствующих выводов после математического блока.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором выстроена, позволяет раскрыть заявленную тему. Ознакомление с содержанием статьи показало, что автор достаточно хорошо проработал теоретическую базу исследования, но впоследствии не сравнил полученные результаты с теми, что уже содержатся в научной литературе. Также автор достаточно подробно обосновал построенные математические модели. При этом было бы интересно узнать, какие из этого следуют выводы? Как именно социально-экономические показатели влияют на численность плательщиков, использующих рассматриваемый специальный налоговый режим? Как полученные результаты могут быть применены в практической деятельности Федеральной налоговой службы или конкретных налогоплательщиков?

Библиография. Библиографический список состоит из 29 наименований. Ценно, что автор использует не только отечественные, но и зарубежные научные публикации. Положительное впечатление формируется и за счёт того, что в списке источников содержатся актуальные научные публикации (2022-2023 гг.).

Апелляция к оппонентам. Несмотря на сформированный автором список источников какой-либо научной дискуссии в тексте статьи не обнаружено. При проведении корректировки содержания статьи рекомендуется обсудить полученные результаты с итогами исследования, содержащимися у других авторов. Это позволит наглядно показать прирост научного знания.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного заключаем о том, что статья будет иметь интерес у достаточно широкого круга лиц потенциальной читательской аудитории при условии учёта указанных в тексте рецензии замечаний (особенно в части корректировки названия и сопровождения математических расчётов финансово-экономическими выводами).

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена исследованию влияния социально-экономических показателей субъектов РФ, входящих в Приволжский федеральный округ (ПФО), на численность плательщиков специального налогового режима «Налог на профессиональный доход».

Методология исследования базируется на обобщении сведений об эволюции самозанятости в Российской Федерации и расширении действия налога на профессиональный доход, использовании методов анализа данных, корреляционно-регрессионного анализа применительно к выборке панельных данных с 2020 по 2022 гг. (252 наблюдения) и визуализации результатов расчетов, полученных с помощью программного продукта Gretl.

Актуальность работы авторы справедливо связывают с тем, что численность плательщиков налога на профессиональный доход в субъектах Приволжского федерального округа превышает 1 млн. чел. и увеличивается, поэтому изучение вопроса о взаимосвязях социально-экономического развития и численности плательщиков этого налога представляется своевременным.

Научная новизна работы, по мнению рецензента заключается в выводах автора о том, что количественная оценка взаимного влияния социально-экономических показателей и численности плательщиков налога на профессиональный доход в субъектах РФ, входящих в ПФО, может быть использован при формировании программы бюджетной и налоговой политики.

В статье структурно выделены следующие разделы: Введение, Теоретические основы исследования, Результаты исследования, Модели множественной регрессии, Заключение, Библиография.

В статье проведена оценка развития налога на профессиональный доход, выражающегося в увеличении численности плательщиков данного налогового режима, в зависимости от динамики региональных социально-экономических показателей. Эта взаимная зависимость рассматривается как инструмент налоговой политики, оказывающий влияние на экономику региона, округа или всей страны. В публикации приведены результаты описательной статистики выборочной совокупности: минимальные, максимальные и средние значения признаков, медиана, стандартное отклонение; приведена корреляционная матрица и проанализированы значения парных коэффициентов корреляции с применением средства визуализации – тепловой карты; построены четыре модели и проанализированы результаты моделирования. Импонирует, то авторы стремятся к экономической интерпретации полученных численных значений параметров моделей и отдельных критериев.

Библиографический список включает 29 источников – научные публикации отечественных и зарубежных ученых по рассматриваемой теме, интернет-ресурсы. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Представленный в публикации подход к причинно-следственным связям между уровнем развития регионов и численностью налогоплательщиков представляется дискуссионным, поскольку возможна постановка и обратной задачи: о влиянии количества налогоплательщиков на социально-экономическое развитие региона. К сожалению, в статье не акцентировано внимание на мультиколлинеарности факторов, включаемых в модели множественной регрессии.

Тема статьи актуальна, материал отражает результаты проведенного авторами исследования, содержит элементы приращения научного знания, соответствует тематике журнала «Финансы и управление», может вызвать интерес у читателей и рекомендуется к публикации.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|