|

DOI: 10.7256/2454-065X.2019.5.30101

Дата направления статьи в редакцию:

20-06-2019

Дата публикации:

27-06-2019

Аннотация:

Предметом данного исследования является статистический анализ налоговых поступлений в консолидированный бюджет Российской Федерации, а также разработка мер по мобилизации налоговых доходов в ближайшей перспективе. Автор подробно рассматривает такие аспекты темы как сезонность налоговых поступлений по основным бюджетообразующим налогам. Особое внимание в работе отведено оценке изменения структурных сдвигов в налоговых доходах консолидированного бюджета Российской Федерации. С помощью дефлятирования проводится оценка методов, которыми достигается рост налоговых поступлений (интенсивный или экстенсивный). В работе используются такие методы исследования как анализ и синтез, расчет индексов структурных сдвигов, построение аддитивной модели временного ряда, сравнительный метод, анализ динамических рядов, метод экспертных оценок, усреднение, дефлятирование, корреляционно-регрессионный анализ. Автором разработана и апробирована авторская методика расчета сезонности налоговых поступлений по основным бюджетообразующим налогам. Выявлено, что сезонность наиболее ярко выражена сезонность по НДФЛ, что обусловлено сезонностью выплат по оплате труда в экономике. Наименее всего сезонность характерна для налога на прибыль организаций. Предложены рекомендации для выравнивания кассовых разрывов.

Ключевые слова:

Налог на прибыль, НДФЛ, НДПИ, НДС, Налоговые поступления, Сезонность, Трендовая компонента, Мобилизация доходов, Распределение налогов, Дотации

Abstract: The subject of the research is the statistical analysis of tax revenues into the consolidated budget of the Russian Federation as well as development of tax revenue mobilization measures in the nearest future. The author of the article examines such aspects of the topic as seasonal fluctuation of tax revenues based on the basic budget revenue generating taxes. Vasilchenko focuses on evaluating changes and structural shifts in tax revenus of consolidated budgets of the Russian Federation. Using the deflation method, the researcher evalutes methods that allow to achieve the growth of tax revenues (intensive or extensive). In this research Vasilchenko uses such research methods as analysis and synthesis, calculation of structural shift indexes, construction of additive model time series, comparative method, analysis of statistical series, expert evaluation method, averaging-out, deflation and correlation regression analysis. The author creates and tests the method of calculation of tax revenue seasonal fluctuation based on the basic budget revenue generating taxes. The author discovers that seasonal fluctuation is more intense for value-added tax which is caused by the seasonal fluctuation of salaries. Seasonal fluctuation is more typical for corporate profits tax. At the end of the article Vasilchenko offers recommendations on how to level-out cash deficiencies.

Keywords: Income tax, Personal income tax, EXTRACTION TAX, VAT, Tax revenue, Seasonality, Trend component, Generating revenue, Distribution of taxes, Subsidies

Введение

В современном мире налоговые поступления в бюджетную систему Российской Федерации формируют наибольшую часть доходов бюджетов разных уровней, они являются основным источником доходов в России и являются обязательными отчислениями в бюджеты бюджетной системы Российской Федерации [1].

Своевременность и полнота уплаты налогов, сборов и страховых взносов, влияют на качество жизни населения России в целом, и также влияют на безопасность страны.

На сегодняшний день серьезными проблемами для налоговых органов стали уклонение от уплаты налогов и использование всевозможных лазеек в налоговом законодательстве [2]. В данном случае перед налоговыми органами стоят следующие задачи: выявление фактов сокрытия доходов и ухода от налогообложения, совершенствование нормативно-правовой базы, оперативное перекрытие потенциальных источников возникновения налоговых нарушений [3].

Собираемость налогов, сборов и страховых взносов, сокращение налоговой задолженности, увеличение налоговых поступлений, поиск факторов, оказывающих влияние на мобилизацию налоговых доходов, являются наиболее существенными элементами развития экономики Российской Федерации на сегодняшний день [4]. Исходя из данного обстоятельства выявляется несовершенство налоговой системы России, обусловленное, в том числе недостатками системы налогового контроля [5].

Статистический анализ налоговых поступлений

В рамках исследования налоговые поступления в бюджетную систему Российской Федерации были оценены с позиции постоянства структуры по видам налогов и территорий; оценки инфляционной составляющей в росте налоговых доходов, а также оценки сезонности налоговых поступлений.

Анализ динамики налоговых доходов бюджета неполон без учета влияния фактора инфляции, для этого целесообразно использовать прием дефлятирования – корректировки налоговых поступлений на индекс-дефлятор ВВП, как наиболее подходящий макроэкономический показатель (таблица 1) [6].

Таблица 1

Анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2006 – 2018 годы, млн. руб.

|

|

2006

|

2007

|

2008

|

…

|

2016

|

2017

|

2018

|

|

Поступило платежей в консолидированный бюджет Российской Федерации в реальных ценах, млрд руб.

|

5 441

|

6 968

|

7 968

|

…

|

14 388

|

17 194

|

21 149

|

|

Индекс-дефлятор ВВП цепной

|

115,2

|

113,8

|

118,0

|

…

|

103,2

|

105,4

|

110,3

|

|

Индекс-дефлятор ВВП базисный

|

100

|

113,8

|

134,2

|

…

|

248,7

|

262,0

|

289,0

|

|

Поступило платежей в консолидированный бюджет Российской Федерации в ценах 2006 года, млрд руб.

|

5 441

|

6 122

|

5 935

|

…

|

5 786

|

6 563

|

7 319

|

|

Инфляционная составляющая налоговых поступлений, %

|

0

|

12

|

26

|

…

|

60

|

62

|

65

|

Источник: Составлено автором по данным ЕМИСС.

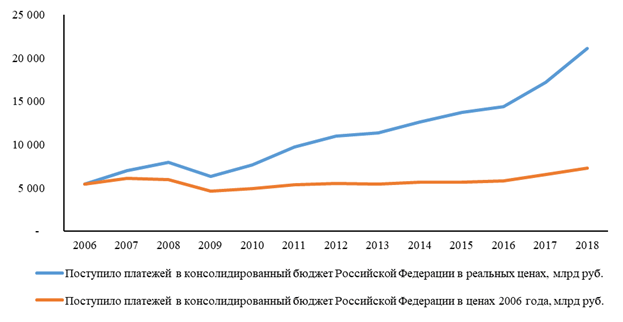

Проведенный анализ показал, что в среднем налоговые поступления в консолидированный бюджет Российской Федерации в 2006-2018 годы росли в реальных ценах на 1309 млрд руб., однако без учета инфляции средний прирост составил только 156 млрд руб. (в 8,3 раза меньше). Существенная инфляционная составляющая налоговых поступлений (65% в 2018 году) говорит о том, что рост налоговых доходов обеспечивался, главным образом, не за счет расширения объемов производства и экономического роста (интенсивного способа), а за счет роста цен и повышения качества налогового контроля (причем в основном за счет первой составляющей). Об этом также свидетельствует тот факт, что рост ВВП России в анализируемый период происходил меньшими темпами (в 2,89 раза), чем рост налоговых доходов (в 3,89 раза).

Более наглядно рассмотрим динамику данных показателей на графике (рисунок 1)[1].

Рисунок 1. Динамика налоговых поступлений в консолидированный бюджет Российской Федерации с учетом инфляции и без ее учета

Визуализация расчетных данных позволила выявить существенные различия в объемах налоговых поступлений с учетом и без учета инфляционной составляющей, более того, в посткризисные периоды (2011 и 2015 год) отмечается сокращение налоговых поступлений в ценах 2006 года, в то время, как в реальных ценах отмечается их рост.

Для более детального анализа была проведена оценка структурных сдвигов налоговых поступлений по видам налогов и территориям.

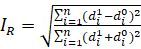

Для оценки структурных сдвигов налоговых платежей был рассчитан индекс Рябцева (формула 1).

(1) (1)

где

di1, di0 – удельные веса признаков в совокупностях;

i – число градаций в структурах.

Рисунок 2. Шкала структурных сдвигов Рябцева

Важно отметить, что расчет индекса проводился как для сравнения структуры налоговых доходов по годам (в динамике), так и по территориям их формирования (в статике – в разрезе федеральных округов)[2]. Данные представлены в таблице 2.

Таблица 2

Индекс Рябцева

|

Показатели

|

Индекс Рябцева

|

|

По видам налогов за 2008, 2018 годы

|

0,007

|

|

По видам налогов за 2013, 2018 годы

|

0,034

|

|

По федеральным округам России за 2008, 2018 годы

|

0,006

|

|

По федеральным округам России за 2013, 2018 годы

|

0,003

|

Источник: составлено автором.

Данный индекс показал, что существенных изменений за анализируемые периоды в структуре налоговых платежей не выявлено, так как индекс Рябцева показал весьма низкий уровень различия структур.

Вместе с тем, следует отметить, что указанные расчеты проводились на уровне консолидированного бюджета Российской Федерации. В связи с тем, что по отдельным налогам доля меняется, это должно быть отражено при налоговом планировании по формированию бюджетов нижестоящих уровней.

Кроме того, налоговым поступлениям, как и любой экономической категории характерна существенная сезонность, в результате которой объемы налоговых доходов бюджетов бюджетной системы Российской Федерации значительно варьируются в разные периоды в пределах одного года (как правило, поквартально).

Изменчивость налоговых поступлений, в свою очередь, влияет на формирование расходов бюджетов бюджетной системы Российской Федерации [7]. Таким образом, на следующем этапе исследования проведена оценка цикличной составляющей в налоговых платежах.

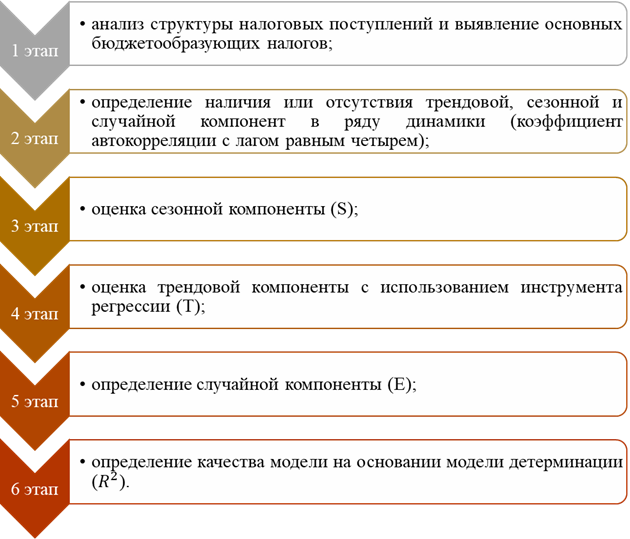

Для того чтобы провести расчет сезонности налоговых поступлений в бюджеты бюджетной системы Российской Федерации, в общем виде необходимо представить методику, которая выглядит следующим образом (рисунок 3)[3].

Рисунок 3. Методика расчета сезонности налоговых поступлений

Анализ структуры налоговых поступлений и выявление основных бюджетообразующих налогов представлен в таблице 3[4].

Таблица 3

Анализ динамики поступлений налоговых доходов в консолидированный бюджет Российской Федерации по видам налогов за 2016 – 2018 годы

|

Вид налога

|

2016

|

2017

|

2018

|

Изменение, млн. руб.

|

Изменение, %

|

|

2017 к 2016

|

2018 к 2017

|

2017 к 2016

|

2018 к 2017

|

|

Налог на прибыль организаций

|

4 848,96

|

6 403,23

|

7 523,46

|

1 554,27

|

1 120,23

|

32,05

|

17,49

|

|

НДФЛ

|

1 971,86

|

3 087,22

|

3 436,39

|

1 115,36

|

349,18

|

56,56

|

11,31

|

|

НДС

|

2 843,78

|

3 153,82

|

3 698,17

|

310,04

|

544,36

|

10,90

|

17,26

|

|

Акцизы

|

1 328,59

|

1 512,30

|

1 511,50

|

183,71

|

-0,80

|

13,83

|

-0,05

|

|

Торговый сбор

|

8,95

|

9,43

|

9,20

|

0,48

|

-0,23

|

5,42

|

-2,49

|

|

Налог на имущество физических лиц

|

47,89

|

56,95

|

69,52

|

9,07

|

12,56

|

18,93

|

22,06

|

|

Налог на имущество организаций

|

772,78

|

859,71

|

994,84

|

86,92

|

135,13

|

11,25

|

15,72

|

|

Транспортный налог

|

173,55

|

172,51

|

182,34

|

-1,04

|

9,82

|

-0,60

|

5,69

|

|

Налог на игорный бизнес

|

0,85

|

1,00

|

1,98

|

0,15

|

0,98

|

17,86

|

98,02

|

|

Земельный налог

|

194,14

|

198,87

|

198,56

|

4,73

|

-0,31

|

2,44

|

-0,15

|

|

НДПИ

|

2 906,71

|

4 127,82

|

6 135,19

|

1 221,10

|

2 007,37

|

42,01

|

48,63

|

|

Водный налог

|

2,36

|

2,51

|

2,90

|

0,16

|

0,39

|

6,76

|

15,32

|

|

Сборы за пользование объектами животного мира и водных биологических ресурсов

|

2,40

|

2,62

|

2,79

|

0,22

|

0,17

|

9,07

|

6,40

|

|

Государственная пошлина

|

51,74

|

52,11

|

55,19

|

0,37

|

3,08

|

0,72

|

5,92

|

|

Специальные налоговые режимы

|

450,29

|

456,76

|

557,01

|

6,47

|

100,25

|

1,44

|

21,95

|

|

Итого

|

15 604,85

|

20 096,86

|

24 379,04

|

4 492,01

|

4 282,18

|

28,79

|

21,31

|

Источник: Составлено автором по данным отчета Федеральной налоговой службы России №1-НМ.

Исходя из данного анализа для выявления сезонной составляющей были отбраны4 бюджетообразующих налога:

1. Налог на прибыль организаций;

2. Налог на добавленную стоимость;

3. Налог на добычу полезных ископаемых;

4. Налог на доходы физических лиц.

Исходными данными послужили формы статистической отчетности № 1-НМ за период с 2014-2018 годы (таблица 4).

Таблица 4

Исходные данные за 2014-2018 годы, млрд. руб.

|

Квартал, год

|

Налог на прибыль организаций

|

Налог на добавленную стоимость

|

Налог на добычу полезных ископаемых

|

Налог на доходы физических лиц

|

|

1 квартал 2014

|

580

|

566

|

722

|

548

|

|

2 квартал 2014

|

452

|

598

|

762

|

650

|

|

3 квартал 2014

|

772

|

501

|

721

|

660

|

|

4 квартал 2014

|

570

|

518

|

699

|

831

|

|

1 квартал 2015

|

633

|

680

|

787

|

570

|

|

2 квартал 2015

|

869

|

624

|

874

|

675

|

|

3 квартал 2015

|

592

|

597

|

820

|

707

|

|

4 квартал 2015

|

505

|

548

|

746

|

854

|

|

1 квартал 2016

|

641

|

732

|

578

|

616

|

|

2 квартал 2016

|

842

|

609

|

717

|

734

|

|

3 квартал 2016

|

653

|

662

|

798

|

752

|

|

4 квартал 2016

|

634

|

655

|

835

|

915

|

|

1 квартал 2017

|

851

|

855

|

1016

|

658

|

|

2 квартал 2017

|

905

|

716

|

969

|

803

|

|

3 квартал 2017

|

726

|

752

|

948

|

806

|

|

4 квартал 2017

|

808

|

747

|

1196

|

984

|

|

1 квартал 2018

|

997

|

955

|

1277

|

750

|

|

2 квартал 2018

|

983

|

798

|

1431

|

882

|

|

3 квартал 2018

|

948

|

903

|

1610

|

911

|

|

4 квартал 2018

|

1173

|

919

|

1809

|

1110

|

Источник: Составлено автором по данным отчета Федеральной налоговой службы России №1-НМ.

Для апробации данной методики более детально рассмотрим анализ на примере налога на прибыль организаций.

Для определения наличия сезонности нами были рассчитаны коэффициенты автокорреляции между налоговыми поступлениями за 1 и 2 кварталы, 1 и 3, 1 и 4 квартал соответственно (таблица 5).

Таблица 5

Автокорреляционная функция временного ряда по налогу на прибыль организаций

|

Лаг

|

Коэффициент автокорреляции

|

|

1

|

0,516

|

|

2

|

0,325

|

|

3

|

0,689

|

|

4

|

0,582

|

Источник: Составлено автором.

Из расчета видно, что значение коэффициента автокорреляции первого порядка значимо отличается от нуля, что указывает на наличие тенденции в ряду динамики. Самым высоким по значению оказался коэффициент автокорреляции 3-ого порядка, следовательно, в ряду динамики по налогу на прибыль организаций ярко выражена цикличность в 3 периода времени (3 квартала).

В таблице 6 произведена оценка сезонной компоненты (таблица 6).

Таблица 6

Расчет значений сезонной компоненты по налогу на прибыль организаций

|

Показатели

|

Год

|

№ квартала

|

|

|

I

|

II

|

III

|

IV

|

|

|

2014

|

|

|

172,1

|

-89,1

|

|

|

2015

|

-55,3

|

210,9

|

-58,4

|

-143,6

|

|

|

2016

|

-11,7

|

165,8

|

-65,8

|

-118,8

|

|

|

2017

|

81,3

|

103,8

|

-114,5

|

-60,7

|

|

|

2018

|

90,6

|

3,4

|

|

|

|

|

Итого за i-ый квартал (за все годы)

|

Х

|

104,9

|

483,9

|

-66,5

|

522,3

|

|

|

Средняя оценка сезонной компоненты за все годы, Средняя оценка сезонной компоненты за все годы,

|

Х

|

26,2

|

121,0

|

-16,6

|

130,6

|

|

| |

|

Скорректированная сезонная компонента S

|

Х

|

-39,1

|

55,7

|

-81,9

|

65,3

|

|

Источник: Составлено автором.

На основании оценки сезонной компоненты проведем расчет трендовой компоненты с использование пакета «Регрессия» MS Excel.

В результате построено уравнение регрессии у= 497,9+24,6х между периодом и суммой налоговых поступлений, которое оказалось значимо на 5-% уровне, а также значимы его параметры.

Таким образом, на финальном этапе апробации модели совокупные налоговые поступления по налогу на прибыль организаций раскладываются на трендовую (Т), сезонную (S) и случайную составляющую (Е) (таблица 8).

Таблица 8

Определение случайной компоненты по налогу на прибыль организаций

|

t

|

yt=T+S+E

|

S

|

T

|

E

|

|

| |

|

1

|

579,5

|

-39,1

|

522,5

|

96,1

|

|

|

2

|

451,7

|

55,7

|

547,2

|

-151,2

|

|

|

3

|

772,0

|

-81,9

|

571,8

|

282,1

|

|

|

4

|

569,6

|

65,3

|

596,4

|

-92,1

|

|

|

5

|

633,1

|

-39,1

|

621,1

|

51,0

|

|

|

6

|

868,7

|

55,7

|

645,7

|

167,3

|

|

|

7

|

592,3

|

-81,9

|

670,4

|

3,9

|

|

|

8

|

504,7

|

65,3

|

695,0

|

-255,6

|

|

|

9

|

640,9

|

-39,1

|

719,6

|

-39,7

|

|

|

10

|

842,2

|

55,7

|

744,3

|

42,2

|

|

|

11

|

653,0

|

-81,9

|

768,9

|

-34,0

|

|

|

12

|

634,1

|

65,3

|

793,5

|

-224,7

|

|

|

13

|

851,2

|

-39,1

|

818,2

|

72,1

|

|

|

14

|

904,6

|

55,7

|

842,8

|

6,1

|

|

|

15

|

726,2

|

-81,9

|

867,5

|

-59,3

|

|

|

16

|

808,0

|

65,3

|

892,1

|

-149,4

|

|

|

17

|

996,7

|

-39,1

|

916,7

|

119,0

|

|

|

18

|

982,8

|

55,7

|

941,4

|

-14,3

|

|

|

19

|

947,6

|

-81,9

|

966,0

|

63,5

|

|

|

20

|

1172,9

|

65,3

|

990,7

|

116,9

|

|

Источник: Составлено автором.

Проведенные расчеты показали, что наименьший объем поступлений по налогу на прибыль организаций приходится на 3 квартал, наибольший – на 1 квартал года. Аналогичные расчет, например, по налогу на доходы физических лиц выявили, что самые существенные объемы НДФЛ поступают в консолидированные бюджеты субъектов Российской Федерации в 4 квартал, а наименьшие – в 1 квартале.

По итогам анализа определяется коэффициент детерминации (R^2), по бюджетообразующим налогам (таблица 9). Чем ближе этот показатель к единице, тем более четко выражена сезонность.

Таблица 9

Коэффициент детерминации (R^2)

|

Налог

|

( ) )

|

|

Налог на прибыль организаций

|

0,506

|

|

Налог на добавленную стоимость

|

0,861

|

|

Налог на добычу полезных ископаемых

|

0,661

|

|

Налог на доходы физических лиц

|

0,945

|

Источник: Составлено автором.

Таким образом, можно сделать вывод о том, что сезонность присутствует во всех налоговых поступлениях, но наиболее ярко она выражена по НДФЛ, что обусловлено сезонностью выплат по оплате труда в экономике, которые при условном допущении составляют налоговую базу. Наименее всего сезонность характерна для налога на прибыль организаций.

Разработанную методику выявления сезонности налоговых поступлений целесообразно использовать при налоговом и бюджетном планировании на региональном уровне при распределении расходных обязательств, особенно в условиях ограниченности и недостаточности доходов консолидированных бюджетов субъектов Российской Федерации. Исходя из данного положения, необходимо оптимизировать соотношение «доходов» и «расходов» в сезоны, характеризующиеся сокращением налоговых поступлений, за счет предоставления дотаций на выравнивание бюджетной обеспеченности или путем перераспределения налоговых доходов во времени (в том квартале, где налоговых поступлений меньше, можно снижать расходы бюджетов бюджетной системы Российской Федерации или выравнивать это с помощью межбюджетных трансфертов). Причем второй вариант является наиболее приоритетным, так как он не требует источника дополнительных финансовых ресурсов в условиях бюджетных ограничений. В данном аспекте также важно отметить, что в ряде случаев второй вариант является единственно возможным, так как дотации на выравнивание бюджетной обеспеченности выделяются субъектам федерации в начале календарного года (аналогично на нижестоящие уровни консолидированных бюджетов муниципалитетов) [8].

Оценка целесообразности распределения налога на прибыль организаций между уровнями бюджетной системы

Целесообразно обратить внимание на распределение налога на прибыль организаций, так как он играет важную роль в формировании доходного потенциала федерального и территориального бюджетов (таблица 10).

Таблица 10

Фактическое распределение налоговых доходов по налогу на прибыль организаций между уровнями бюджетов бюджетной системы Российской Федерации, млрд руб. [5]

|

Показатели

|

2016

|

2017

|

2018

|

Темпы роста 2018 к 2016, %

|

|

Налог на прибыль организаций - всего

|

2 770

|

3 290

|

4 100

|

148

|

|

Налог на прибыль организаций в консолидированные бюджеты субъектов Российской Федерации

|

2 279

|

2 528

|

3 104

|

136

|

|

Налог на прибыль организаций в федеральный бюджет

|

491

|

762

|

996

|

203

|

С учетом незначительной доли дополнительного увеличения налоговых поступлений (505 млрд руб. или 2,4% налоговых доходов консолидированного бюджета Российской Федерации) и необходимости пересмотра субфедеральных нормативных правовых актов следует поставить под сомнение целесообразность увеличения ставки для зачисления налога на прибыль организаций в федеральный бюджет до 3%, а также предложить дифференцировать поступления по налогу на прибыль организаций:

2% - федеральный бюджет;

2% - местный бюджет;

16% - бюджет субъекта Российской Федерации.

В таком случае перераспределение части налоговых доходов на местный уровень позволит наполнить местные бюджеты дополнительными 664 млрд руб. налоговых доходов (996/3*2). Данная сумма составит 53,9% от фактических налоговых доходов местных бюджетов (1 231,4 млрд руб.) и 15,6% от совокупных доходов местных бюджетов (4245,7 млрд руб.), сформированных в 2018 году.[6]

Следует отметить, что перераспределение налоговых доходов может быть осуществлено и через механизм налога на доходы физических лиц. На настоящий момент, в региональный бюджет поступают отчисления в размере 85% от суммы подлежащего уплате налога. Этот норматив по закону субъекта Российской Федерации может быть снижен.

Оставшиеся 15% региональные власти могут направить:

1) в местный бюджет или бюджет муниципального района – в размере 5%. Этот норматив может быть увеличен по закону субъекта Российской Федерации или снижен по нормативному акту муниципального района;

2) в бюджет поселения – в размере 10%. Этот норматив может быть увеличен по закону субъекта Российской Федерации или снижен по нормативному акту муниципального района или в бюджет городского округа – в размере 15%. Последний норматив может быть увеличен по закону субъекта Российской Федерации.

Однако, как было отмечено ранее НДФЛ – самый сезонный налог, что поставит местные бюджеты в еще большую зависимость от квартального периода и осложнит бюджетное планирование.

Вместе с тем отметим, что ряд направлений бюджетной политики, на наш взгляд, имеет положительное влияние на финансовую самостоятельность регионов [9]. Так, к перспективным изменениям стоит отнести два нововведения (поощрительных межбюджетных трансферта), введенных с 2017 года:

- предоставление грантов за достижение наивысших темпов налогового потенциала;

- установление нового вида межбюджетных трансфертов, дотации регионам, у которых сложился опережающий рост налога на прибыль организаций по ставке, зачисляемой в федеральный бюджет.

Другим перспективным изменением является планируемая поэтапная передача с федерального на региональный уровень доходов от уплаты акцизов на нефтепродукты, а также частичная передача на региональный уровень доходов от акцизов на крепкий алкоголь с поэтапным переходом в течение 5 лет на распределение по нормативам исходя из объемов розничной продажи алкоголя поданным, отраженным в ЕГАИС [10].

Выводы

В настоящем исследовании разработана и апробирована авторская методика расчета сезонности налоговых поступлений. Методика состоит из 6 этапов: 1 этап – анализ структуры налоговых поступлений и выявление основных бюджетообразующих налогов; 2 этап – определение наличия или отсутствия трендовой, сезонной и случайной компонент в ряду динамики; 3 этап – оценка сезонной компоненты; 4 этап – оценка трендовой компоненты с использованием инструмента регрессии; 5 этап – определение случайной компоненты; 6 этап – определение качества модели на основании модели детерминации и разработка рекомендаций. Субъектам Российский Федерации предложено при формировании налоговых паспортов региона производить расчет сезонной компоненты по представленной методике.

Выявлено, что сезонность налоговых поступлений присутствует по всем налогам, однако степень ее выраженности различна: наиболее ярко выражена сезонность по НДФЛ, что обусловлено характером формирования налоговой базы – выплат по оплате труда в экономике. Наименее всего сезонность характерна для налога на прибыль организаций.

Исходя из анализа для макроэкономического планирования были предложены рекомендации для выравнивания кассовых разрывов за счет дополнительного предоставления дотаций на выравнивание бюджетной обеспеченности или путем перераспределения налоговых доходов во времени в сезонные периоды [11]. Сравнительная характеристика НДФЛ и налога на прибыль организаций, как инструментов межбюджетного выравнивания позволила определить приоритетность трансформации налога на прибыль, так как это упрощает процесс налогового планирования и делает налоговые поступления в местные бюджеты более постоянными и стабильными.

[1] Составлено автором на основании ЕМИСС.

[2] Отчет по форме 1-НМ «О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации».

[3] Составлено автором.

[4] Данные Федеральной службы налоговой статистики.

[5] Данные ЕМИСС государственная статистика.

[6]https://www.minfin.ru/common/upload/library/2019/02/main/Dannye_ob_ispolnenii_mestnykh_budzhetov_RF_na_01.01.2019.pdf

Библиография

1. Остапенко Н.А. Значение налоговых поступлений в доходах бюджета российской федерации // Аллея науки, 2017. – № 11. – С. 131-133.

2. Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. – М.: Вузовский учебник: ИНФРА-М, 2017. – 246 С.

3. Ахмадеев Р.Г., Быканова О.А., Косов М.Е. Налоговые поступления в бюджет: перспективы роста // Успехи современной науки и образования, 2016. – № 12. – С. 42-44.

4. Гадельшина Р.И. Налоговое регулирование как средство повышения доходов государственного бюджета // Вестник современной науки. 2015. № 5 (5). С. 70-73.

5. Болатаева А.А., Булкаева Р.А., Джагаева В.С. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы // Научные известия, 2017. – №6. – С. 41-45.

6. Пинская М.Р., Тихонова А.В. Налогово-бюджетная политика Российской Федерации: ответы на главные вопросы // Региональная экономика: теория и практика. 2017. Т. 15. № 9 (444). С. 1689-1709.

7. Потенциал роста налоговых доходов региональных и местных бюджетов: монография / М.Р. Пинская, С.В. Богачев, Н.Н. Башкирова [и др.]; под общ. ред. М.Р. Пинской. – М.: ИНФРА-М, 2018. – 147 С.

8. Тимушев Е.Н. Налоговые доходы местных бюджетов и вопросы их распределения (на примере Республики Коми) // Финансы и кредит. 2016. № 17 (689). С. 40-52.

9. Малис Н.И. Совершенствование налоговой политики на региональном уровне: основные направления // Научно-исследовательский финансовый институт. Финансовый журнал, 2018. –№ 1 (41). – С. 51-60.

10. Гордеев Д. Повышение акцизов блокирует налоговый маневр // Экономическое развитие России. 2016. Т. 23. № 9. С. 43-47.

11. Викторова Н.Г. Налоговый менеджмент и налоговое планирование в России: монография / Е.Н. Евстигнеев, Н.Г. Викторова. – М.: ИНФРА-М, 2017. – 270 С.

References

1. Ostapenko N.A. Znachenie nalogovykh postuplenii v dokhodakh byudzheta rossiiskoi federatsii // Alleya nauki, 2017. – № 11. – S. 131-133.

2. Panskov V.G. Nalogovaya sistema RF: problemy stanovleniya i razvitiya: monografiya / V.G. Panskov. – M.: Vuzovskii uchebnik: INFRA-M, 2017. – 246 S.

3. Akhmadeev R.G., Bykanova O.A., Kosov M.E. Nalogovye postupleniya v byudzhet: perspektivy rosta // Uspekhi sovremennoi nauki i obrazovaniya, 2016. – № 12. – S. 42-44.

4. Gadel'shina R.I. Nalogovoe regulirovanie kak sredstvo povysheniya dokhodov gosudarstvennogo byudzheta // Vestnik sovremennoi nauki. 2015. № 5 (5). S. 70-73.

5. Bolataeva A.A., Bulkaeva R.A., Dzhagaeva V.S. Nalogovaya sistema Rossiiskoi Federatsii: aktual'nye problemy i puti sovershenstvovaniya sovremennoi nalogovoi sistemy // Nauchnye izvestiya, 2017. – №6. – S. 41-45.

6. Pinskaya M.R., Tikhonova A.V. Nalogovo-byudzhetnaya politika Rossiiskoi Federatsii: otvety na glavnye voprosy // Regional'naya ekonomika: teoriya i praktika. 2017. T. 15. № 9 (444). S. 1689-1709.

7. Potentsial rosta nalogovykh dokhodov regional'nykh i mestnykh byudzhetov: monografiya / M.R. Pinskaya, S.V. Bogachev, N.N. Bashkirova [i dr.]; pod obshch. red. M.R. Pinskoi. – M.: INFRA-M, 2018. – 147 S.

8. Timushev E.N. Nalogovye dokhody mestnykh byudzhetov i voprosy ikh raspredeleniya (na primere Respubliki Komi) // Finansy i kredit. 2016. № 17 (689). S. 40-52.

9. Malis N.I. Sovershenstvovanie nalogovoi politiki na regional'nom urovne: osnovnye napravleniya // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal, 2018. –№ 1 (41). – S. 51-60.

10. Gordeev D. Povyshenie aktsizov blokiruet nalogovyi manevr // Ekonomicheskoe razvitie Rossii. 2016. T. 23. № 9. S. 43-47.

11. Viktorova N.G. Nalogovyi menedzhment i nalogovoe planirovanie v Rossii: monografiya / E.N. Evstigneev, N.G. Viktorova. – M.: INFRA-M, 2017. – 270 S.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступают налоговые доходы бюджета, их структура, динамика и сезонность.

Методология исследования строится на научном поиске, а также применении методов системного анализа, сравнения, графического и табличного представления данных, сопоставления, дедукции, группировки и систематизации информации для формулирования выводов по результатам исследования.

Актуальность. Современная бюджетно-налоговая политика нацелена на поиск, выявление и обоснование новых, дополнительных доходов бюджета, для целей снижения его зависимости от существующей налоговой системы, налоговых рисков и угроз. При этом, доля налоговых и аналогичных поступлений в бюджеты различных уровней в общей совокупности их доходов остается очень высокой. Именно эти доходы являются основным источником покрытия государственных расходов, превышение которых над поступлениями приводит к дефициту бюджета и неспособности государства финансировать запланированные программы и выполнение других функций. При этом, налоговый потенциал ряда территорий используется менее, чем наполовину. В этой связи интерес представляет рассмотрение результатов анализа и оценки налоговых поступлений в бюджетную систему России с позиции выявления резервов и возможностей для их мобилизации.

Научная новизна заключается в том, что автор предлагает анализ и оценку налоговых доходов бюджета проводить с учетом сезонной составляющей. При этом, сама по себе научная новизна обоснована и представлена слабо. Автор пишет, что "Для апробации данной методики более детально рассмотрим анализ на примере налога на прибыль организаций." При этом, сама методика четко не прописана, не прописана.

Стиль, структура, содержание: стиль изложения близок к научному, материал представлен последовательно, содержание статьи в целом соответствует заявленной тематике.

Библиография представлена 11 источниками по теме исследования, что представляется достаточным.

Апелляция к оппонентам: в статье отсутствует научная дискуссия, автор не уделяет должного внимания другим ученым, занимающихся изучением аналогичной проблемы.

Замечания и рекомендации:

- статью лучше не начинать "В современном мире налоговые поступления в бюджетную систему Российской Федерации..." лучше "В современных условиях" или "В существующих условиях";

- необходима авторская вычитка текста статьи; по тексту имеются ошибки и опечатки;

- в названии таблицы 4 "Исходные данные за 2014-2018 годы, млрд. руб." необходимо указать исходные данные о чем?;

- сбилась нумерация таблиц, после 6 идет 8;

- перед библиографическим списком представлены пояснения типа "[1] Составлено автором на основании ЕМИСС.", в этой связи не ясно, на что именно идет ссылка по тексту статьи: на библиографический список или на перечисления до него.

Выводы, интерес читательской аудитории. Тема статьи интересная и актуальная. Статья требует доработки с учетом обозначенных замечаний.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|