|

ГЛАВНАЯ

> Вернуться к содержанию

Национальная безопасность / nota bene

Правильная ссылка на статью:

Черенкова С.А.

Достоинства и потенциальные риски введения цифрового рубля в современной России

// Национальная безопасность / nota bene.

2023. № 1.

С. 53-65.

DOI: 10.7256/2454-0668.2023.1.39797 EDN: GXEJMN URL: https://nbpublish.com/library_read_article.php?id=39797

Достоинства и потенциальные риски введения цифрового рубля в современной России

Черенкова Светлана Алексеевна

ORCID: 0000-0002-6996-9608

Российская академия народного хозяйства и государственной службы при Президенте РФ (119571, Москва, просп. Вернадского, 82) - студентка Отделения национальной экономики, E-mail: cherenkova_sa@mail.ru

119571, Россия, г. Москва, проспект Вернадского, 82

Cherenkova Svetlana Alekseevna

Russian Presidential Academy of National Economy and Public Administration (82 Vernadskogo prosp, Moscow, Russia 119571), Student of the Department of National economy, E-mail: cherenkova_sa@mail.ru

82 Vernadsky Avenue, Moscow, 119571, Russia

|

cherenkova_sa@mail.ru

|

|

|

|

DOI: 10.7256/2454-0668.2023.1.39797

EDN: GXEJMN

Дата направления статьи в редакцию:

16-02-2023

Дата публикации:

06-03-2023

Аннотация:

Статья посвящена исследованию достоинств и вероятных недостатков запуска цифрового рубля в современной России. Россия, как и другие страны, в настоящее время старается динамично развиваться в цифровом поле. Запуск цифровой национальной валюты в такой масштабной экономике, как российская, будет свидетельствовать о продвинутом уровне цифровизации страны и ее конкурентоспособности на международной арене. В ходе исследования автором были охарактеризованы основные свойства российской национальной цифровой валюты на основе изучения и анализа данных Банка России, а также выявлены потенциальные позитивные и негативные последствия внедрения цифрового рубля. Проведенное исследование доказывает, что установленные сроки тестирования цифрового рубля, хоть и являются несколько форсированными, всё же отвечают актуальным геополитическим реалиям. Несмотря на то, что, вероятно, Центральный банк столкнется со значительным количеством рисков при введении цифровой валюты в российскую финансовую систему, преждевременная проработка потенциальных проблем, а также своевременная реакция Центрального банка на них, помогут экономически безболезненно пережить возникающие критические ситуации. В таком случае цифровой рубль окажет положительное воздействие на цифровизацию экономики в России, повышение устойчивости финансовой системы и минимизацию последствий иностранного санкционного давления.

Ключевые слова:

цифровой рубль, риски, ЦВЦБ, Банк России, цифровизация, деньги, финансовая система, международные финансы, финансы, цифровые валюты

Abstract: The article is devoted to the analysis of the advantages and potential disadvantages of the launch of the digital ruble in modern Russia. Russia, like other countries, is currently trying to develop dynamically in the digital sphere. The launch of a digital national currency in such a large-scale economy as the Russian one will indicate an advanced level of digitalization of the country and its competitiveness in the international arena. The research characterized the main properties of the Russian national digital currency based on the Russian Central Bank data, and, furthermore, showed the potential positive and negative consequences of the digital ruble introduction. The conducted research proves that the established deadlines for testing the digital ruble are quite accelerated, but still reasonable and correspond to the current geopolitical realities. Despite the fact that the Central Bank is likely to face a significant number of risks when introducing digital currency into the Russian financial system, premature study of potential problems, as well as the timely response of the Central Bank to them, will help to survive the emerging critical situations economically painlessly. In this case, the digital ruble will have a positive impact on the digitalization of the economy in Russia, increasing the stability of the financial system and minimizing dependence on foreign sanctions pressure.

Keywords: digital ruble, risks, CBDC, Bank of Russia, digitalization, money, financial system, international finance, finance, digital currencies

Цифровая валюта Центрального банка (ЦВЦБ) — это новая форма денег, которая существует только в цифровой форме. Цифровая валюта выпускается центральным банком страны в национальной денежной единице (например, рубль, юань или доллар США) и представляет собой законное платежное средство, аналогичное фиатной валюте страны.

На данный момент цифровые валюты Центральных банков разрабатываются, тестируются и постепенно вводятся в обращение почти во всех странах мира вследствие целого ряда причин, рассматриваемых ниже.

Во-первых, на развитие цифровых валют в значительной степени повлияла пандемия COVID-19, которая в несколько раз увеличила использование бесконтактных платежей и электронной коммерции, постепенно вытесняя наличные расчеты. Данная тенденция заметнее всего прослеживается в развитых и развивающихся странах. Мировой среднегодовой темп роста безналичных розничных платежных операций в период с 2018 по 2021 гг. составил 13%, в то время как в странах с развивающимися рынками этот показатель достиг 25%. Ожидается, что в период с 2021 по 2026 год среднегодовой прирост еще больше увеличится и составит 15% [1].

Во-вторых, заинтересованность государств в цифровых валютах вызвана быстро растущей популярностью криптовалютных транзакций с использованием технологии блокчейна. В 2021 году количество экономических агентов, использующих криптовалюты, увеличилось со 106 миллионов пользователей в январе до 295 миллионов в декабре 2021 года, то есть увеличилось за год на 178% [2]. Расчеты в криптовалюте имеют множество преимуществ: защищенность и анонимность данных, высокая скорость переводов, маленькие транзакционные издержки и т. д. Тем не менее, широкое проникновение криптовалют в финансовую систему доставляет государствам множество неудобств. Криптовалюты едва могут регулироваться законодательством, они децентрализованы и крайне волатильны. Именно поэтому достаточно часто они используются для осуществления мошеннических и спекулятивных операций, способствуя развитию теневого сектора экономики. В работе “How much illegal activity is financed through cryptocurrencies?” (2018) C. Фоли и др. учёные подсчитали, что примерно четверть пользователей биткойнов и половина транзакций биткойнов связаны с незаконной деятельностью [3]. Цифровые валюты Центральных банков по своей задумке призваны адаптировать достоинства криптовалют, при этом сделав их более безопасными вследствие тщательного государственного контроля.

В-третьих, цифровизация экономики в настоящее время является глобальным трендом. В странах, имеющих крупный и развитый цифровой сектор, отмечаются самые высокие темпы роста ВВП в мире. Так, по подсчётам China Academy of Information and Communications Technology (CAICT), в 2021 году цифровая экономика Китая достигла 7,1 трлн долл. США [4]. С 2012 по 2021 год средние темпы роста цифровой экономики Китая составили 15,9%, а общая доля цифровой экономики в ВВП увеличилась с 21,6% в 2012 г. до 39,8% в 2022 г. При этом Китай имеет самое большое значение ВВП (по ППС) в мире - 27312548.29 млн долл. США (в 2021 г.) и вторую по величине цифровую экономику после США [5]. Множество исследователей полагает, что цифровизация экономики и ее рост взаимосвязаны, следовательно, страны должны быть заинтересованы во введении в оборот новых технологий для повышения уровня цифровизации, в том числе и ЦВЦБ.

Отличительные характеристики ЦВЦБ действительно соответствуют современным тенденциям цифровизации экономики. Новый тип валюты предлагает ускоренные транзакции с более низкими издержками, усовершенствованную систему защиты пользовательских данных, сниженные затраты на обслуживание валюты (по сравнению с наличными деньгами), а также расширение доступности финансовых услуг для населения. В качестве эмитента ЦВЦБ всегда выступает Центральный банк страны. Планируется, что Цифровые валюты будут способствовать более продуктивной борьбе государств с мошенниками благодаря уменьшению денежной массы М0 в обращении, а также в дальнейшем положительно повлияют на эффективность реализации денежно-кредитной политики для обеспечения стабильности экономик и нормализации уровня инфляции.

По состоянию на конец 2022 года 9 небольших стран, некоторые из которых являются островными государствами, успешно запустили Цифровые валюты Центральных банков: Багамские острова, Антигуа и Барбуда, Сент-Китс и Невис, Монсеррат, Доминика, Сент-Люсия, Сент-Винсент и Гренадины, Гренада, Нигерия [6]. Опыт тех стран, которые ввели ЦВЦБ в оборот, бесценен, особенно для малых экономик. Однако полученные в ходе запуска в вышеперечисленных государствах данные и знания недостаточны для повторения успеха в странах с более крупной и развитой экономикой, в том числе и для России. Именно поэтому на данный момент банки стран со значительным размером экономики активно проводят исследования о целесообразности интеграции Цифровых валют Центральных банков в финансовые системы. Более того, некоторые из этих стран уже проводят пилотные запуски цифровых валют.

Таким образом, потребность в Цифровых валютах Центральных банков обусловлена быстрой цифровизацией экономики, стремлением к использованию новейших технологий для повышения эффективности финансовой системы, а также необходимостью регулируемого, более совершенного внутреннего и трансграничного денежно-кредитного взаимодействия. Россия не отстает от мирового тренда развития цифровых валют, рассматривая реализацию цифрового рубля в обозримом будущем.

Цифровой рубль

По определению Центрального банка России, “цифровой рубль — дополнительная форма российской национальной валюты, которая будет эмитироваться Банком России в цифровом виде. Цифровой рубль сочетает в себе свойства наличных и безналичных денег” [7] и будет обладать приблизительно теми же характеристиками, что и остальные Цифровые валюты Центральных банков.

В середине 2022 года Центральный банк принял решение начать тестирование цифрового рубля на российских клиентах раньше, чем планировал [8]. Тестирование будет запущено в 2023 году, хотя ранее предполагалось, что оно начнется в 2024 году. Такое решение Центрального банка объясняется санкционной политикой стран Запада после начала проведения Россией “Специальной военной операции” в феврале 2022 года. Санкционное давление выражается в отключении многих российских банков от SWIFT и внесении их в SDN-лист, что направлено на ослабление финансовой системы России и ограничение её международных экономических связей.

Таким образом, современная Россия находится в нестабильной политико-экономической ситуации, на ухудшение которой могут повлиять ненадежные или недружественно настроенные заграничные партнеры. Форсирование сроков запуска цифрового рубля в таких условиях может порождать общественные дискуссии, поэтому данная статья стремится раскрыть положительные и отрицательные стороны реализации цифрового рубля, указать на возможные последствия его введения, а также обосновать целесообразность скорого запуска цифрового рубля в условиях современной России. Особенности запуска цифрового рубля в настоящее время активно исследуются и широко обсуждаются российским научным сообществом. Среди авторов, затронувших в своих трудах тему достоинств и вероятных рисков введения цифрового рубля, можно отметить О. В. Вершинину, Я. Г. Лабушеву, И. С. Султаниева, А. Ю. Аджиеву, К. К. Токарева, Р. И. Гарипова, Н. Н. Максимову, Н.М. Чапаева. Эти и многие другие исследователи внесли значительный вклад в рассмотрение различных граней внедрения цифрового рубля. Однако, по мнению автора, некоторые аспекты данной темы не полностью раскрыты в существующей научной литературе, что и порождает актуальность дальнейшего тщательного изучения преимуществ и рисков запуска цифрового рубля.

Для более полного и качественного анализа необходимо привести примеры потенциальных достоинств и рисков введения цифрового рубля, а также комплексно рассмотреть каждый приведенный пункт.

Предполагаемые достоинства цифрового рубля для граждан и бизнеса:

1. Пользователь получит доступ к кошельку ЦВЦБ через любой банк, в котором он обслуживается и где у него открыт счет. Это приведет к усилению конкуренции между высокотехнологичными сервисами/услугами на финансовом рынке благодаря возможности доступа клиентов к своим кошелькам через любую финансовую организацию. В свою очередь, данное обстоятельство поспособствует расширению доступных инновационных продуктов и усовершенствованию условий клиентского обслуживания.

2. Разработка высокотехнологичных и удобных финансовых сервисов. Цифровой рубль будет реализован на основе технологии распределенных реестров. Именно это создаст возможность предлагать участникам рынка такие услуги, как проведение смарт-контрактов и токенизация (маркирование) безналичных рублей.

Смарт-контракт — это программа, которая осуществляется только при выполнении заранее определенных условий. Как только условия выполнены, контракт исполняется немедленно. Смарт-контракты позволяют автоматизировать многие операции таким образом, чтобы они выполнялись по шаблону без посредников. После заключения смарт-контракта система распределенных реестров обновляется, и это означает, что транзакция уже не может быть изменена. Зашифрованные транзакции почти невозможно взломать, поскольку каждая новая запись связана с предыдущей и последующими записями. То есть, мошенникам пришлось бы изменять всю цепочку записей, чтобы сфальсифицировать одну из них. Более того, смарт-контракты устраняют необходимость работы с бумажными документами и оптимизируют издержки, включая временные затраты на исправление ошибок, которые часто возникают в результате заполнения документов вручную. Примерами областей потенциального применения смарт-контрактов могут послужить: автоматическое перечисление денежных средств (в том числе выплата различных пособий и заработной платы), сделки с аккредитивами, государственные закупки и т.д. Маркирование платежей будет рассмотрено в работе ниже.

3. Снижение затрат на осуществление транзакций. Согласно заявлениям Центрального банка России в “Концепции Цифрового рубля”, на данный момент планируется, что цены на проведение операций в цифровых рублях не будут превышать тарифы на осуществление соответствующих операций с помощью Системы быстрых платежей (СБП) [9]. Кроме того, возможно снятие лимита на переводы между физическими и юридическими лицами, однако этот нюанс не прописан ни в одном из документов, опубликованном Банком России.

Тем не менее, чтобы полностью проанализировать результативность снижения затрат на проведение транзакций, необходимо знать их стоимость, поэтому Центральному банку стоило бы указать хотя бы приблизительные ценовые диапазоны для расчетов между экономическим агентами.

4. Проведение финансовых операций в офлайн-режиме. Согласно данным Росстата за 2020 год, 28,6% от всех домохозяйств в России не имеют доступа к сети Интернет [10]. Цифровой рубль может расширить доступность финансовых услуг на отдаленных и малонаселенных территориях России без необходимости использования сети Интернет. Возможность функционирования финансовой системы в оффлайн-режиме действительно облегчит некоторой части населения проведение финансовых операций.

5. Повышенный уровень безопасности хранения денежных средств и персональных данных. Уровень сохранности средств увеличится за счет наличия уникальных номеров цифровых рублей, позволяющих отследить их движение и упростить восстановление нарушенных прав владельца в случае их утраты или хищения. Более того, цифровой рубль является обязательством Банка России. Соответственно, существует потенциал для усиления защиты и более безопасного хранения данных.

6. Высокая скорость переводов. Перемещение денежных средств внутри единой системы позволит транзакциям стать быстрее. Ускорение внутрироссийских транзакций, которые на данный момент проводятся с помощью Национальной системы платежных карт (НСПК), особенно актуально после ухода Visa и Mastercard весной 2022 года из России [11]. НСПК обрабатывает меньшее количество транзакций в секунду (или TPS), чем Visa. Visa способна проводить около 1700 транзакций в секунду [12]. По словам Сергея Бочкарева (заместитель генерального директора НСПК) на форуме в 2018 году в моменты пиковой нагрузки в НСПК обрабатывалось до 900 трансакций в секунду [13]. Несмотря на то, что более актуальных данных относительно скорости транзакций НСПК нет в открытом доступе, можно предположить, что Visa приблизительно в 2 раза быстрее НСПК. Скорость переводов в цифровом рубле не уточняется ни в одном документе Центрального Банка. Ориентируясь на опыт пилотного запуска цифрового юаня E-CNY в Китае, можно предположить, что скорость транзакций будет приближена к показателю TPS цифрового юаня – 10000 транзакций в секунду [12].

К сожалению, вопрос скорости транзакций на данный момент остается не раскрытым Центральным банком полностью. В документах не указано даже приблизительное планируемое количество транзакций в секунду цифрового рубля. Вероятно, данный вопрос требует более тщательного рассмотрения со стороны Центрального банка для более комплексной оценки положительного эффекта скорости цифрового рубля будущими клиентами.

Некоторые преимущества цифрового рубля наиболее актуальны не для населения и бизнеса, а именно для государства в целом:

1. Снижение издержек на управление бюджетными выплатами. Процесс администрирования бюджетных средств будет значительно упрощён с помощью использования смарт-контрактов. Управление бюджетными платежами станет более эффективным за счет минимизации операционных рисков. Цифровой рубль может использоваться при выплате заработных плат, пособий и иных платежей социального характера, а также при осуществлении государственных закупок. Однако Банк России считает, что каждый гражданин всё же должен иметь право самостоятельно выбирать наиболее удобную для него форму денег, в которой он будет получать такого рода выплаты и переводы.

2. Расчетные операции в рамках ЕАЭС. Еще одной целью введения цифрового рубля можно назвать экономическую кооперацию со странами, которые также будут запускать собственные национальные цифровые валюты, в частности с государствами ЕАЭС и СНГ. Данное обстоятельство позволит иметь еще один вариант решения проблемы отключения России от системы SWIFT, так как в этом случае SWIFT не задействуется.

3. Контроль за расходованием бюджетных средств. Запуск цифрового рубля позволит государству использовать такой метод, как маркирование (токенизация, “окрашиваемость”) денег – контроль движения денежных средств, помогающий осуществлять гарантированную адресную доставку целевых выплат гражданам и бизнесу, а также предотвращать их трату на цели, не соответствующие их предназначению.

Наличные деньги являются очень привлекательным инструментом для отмывания денег, уклонения от уплаты налогов, мошенничества с платежами и другой преступной деятельности. Перечисленные риски можно нивелировать за счет широкого использования цифровой национальной валюты и сокращения массы наличных денег в экономике. Цифровой рубль основывается на технологии распределенных реестров, поэтому каждый отдельный рубль маркируется, приобретает уникальный цифровой код, что позволяет отслеживать движение денежных средств. Именно поэтому использование цифровой валюты центрального банка может значительно затруднить осуществление незаконной деятельности.

Реальный пример, подтверждающий эффективность борьбы цифровых валют национальных банков с мошенничеством, это раскрытое уголовное дело, которое произошло в Китае в ноябре 2021 года, когда в Китае проводился пилотный запуск цифрового юаня [14]. Преступник был найден достаточно быстро и арестован полицией за кражу денег с цифрового кошелька другого человека на сумму более 300 000 юаней (47 000 долларов США). Данный случай демонстрирует, что "окрашиваемость" ЦВЦБ действительно упрощает обнаружение незаконных действий с использованием цифровых валют.

4. Возможность выполнения исследований об экономических субъектах и их финансовых операциях на основе больших массивов данных [15]. Такая информация позволит более качественно и детально анализировать финансовую активность населения, отслеживая финансовые потоки в Российской экономике. То есть, маркируемость цифрового рубля может быть не только новым инструментом правоохранительной системы, но и средством для сбора необходимых статистических данных.

Подводя итог вышесказанному, цифровой рубль действительно обладает большим количеством достоинств. Национальная цифровая валюта может расширить доступность финансовых услуг, повысить скорость и безопасность проведения транзакций, уменьшить затраты на их выполнение. Кроме того, она способна сделать операции более прозрачными и улучшить механизмы борьбы с отмыванием денег. Однако, существуют риски, которые могут уменьшить или даже полностью обесценить все эти преимущества. Именно поэтому для успешного внедрения цифрового рубля необходимо провести тщательную экономическую оценку возможных рисков.

Риски введения цифрового рубля в финансовую систему:

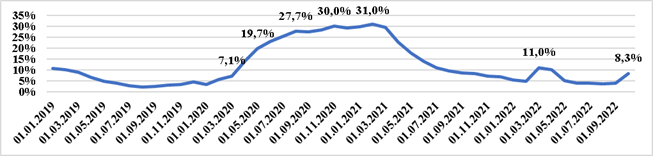

1. Потенциальная невозможность качественного применения свойства “окрашиваемости” цифрового рубля. Риск, связанный с данной особенностью новой формы валюты, состоит в том, что россияне склонны переводить свои сбережения в банках в наличные денежные единицы в период кризисных и нестабильных ситуаций. Рис.1 показывает годовые темпы прироста денежного агрегата М0 в России за последние 3 года (в %). Анализируя график, можно отследить, что объем наличных денег в обращении активнее всего повышался в период первого массового карантина, связанного с пандемией COVID-19 – весной 2020 года. Заметное понижение М0 в экономике началось лишь спустя год борьбы с коронавирусной инфекцией, то есть весной 2021 года. Следующий заметный всплеск произошел в начале марта 2022 года и был связан с началом проведения Россией “Специальной военной операции”. Несмотря на то, что Центральный банк России моментально поднял ключевую ставку до 20% [16] в марте 2022, а банки, в свою очередь, повысили ставки по депозитным программам [17] для привлечения денежных средств граждан, резкий годовой темп прироста наличных денег в марте 2022 г. всё же произошел. В сентябре 2022 года также резко возрос годовой темп прироста денежного агрегата М0 — до 8,3% по сравнению 4% в августе.

Рис.1: Годовые темпы прироста денежного агрегата М0 в России в период с начала 2019 г. по сентябрь 2022 г., в %. Источник: Банк России [18]

Массовое стремление граждан использовать наличные деньги в периоды социально-экономической нестабильности может привести к повышению риска передачи гражданами своих наличных денежных средств мошенникам или преступным организациям без возможности их дальнейшего отслеживания и возврата. Соответственно, данная тенденция не позволит использовать одно из ключевых свойств цифрового рубля — маркируемость.

Следовательно, для эффективного использования “окрашиваемости” цифрового рубля и для результативного противодействия преступной деятельности, следует уменьшать денежный агрегат М0 в российской экономике путем повышения доверия граждан к банковской системе и увеличения уровня финансовой грамотности населения.

2. Риск, связанный с внедрением оффлайн-транзакций. Проблема отсутствия доступа к Интернету действительно актуальна в настоящее время. Автором выше было упомянуто, что приблизительно четверть населения России не имеет доступа к сети Интернет (28,6% от всех домохозяйств). Однако более тщательный анализ данных показывает, что, согласно информации Росстата, 23,6% из числа россиян, не имеющих доступа к сети Интернет, выразили полное отсутствие желания пользоваться Интернетом; 24,6% не имеют доступ к Интернету из-за отсутствия средств; 51,8% не проводят домашний Интернет по другим причинам [10]. В отчете Росстата подробно не раскрываются все причины того, почему домохозяйства не имеют доступ к Интернету. Можно предположить, что в самой обширной категории “невозможность подключения домашнего Интернета вследствие других причин” (51,8%) присутствует множество немаловажных факторов, которые могут в дальнейшем повлиять на использование оффлайн-транзакций населением. Например, относительно невысокая финансовая грамотность населения. По подсчетам Центрального банка в 2020 году индекс финансовой грамотности составил 54 балла из 100 возможных [19].

Соответственно, введение цифрового рубля лишь частично сможет нивелировать проблему невозможности доступа некоторой части населения к сети Интернет. Существует вероятность, что граждане, обладающие низким уровнем финансовой грамотности и недостаточным доверием к государственным инициативам, не смогут воспользоваться сервисом оффлайн-транзакций. Например, из-за непонимания надобности данного инструмента, вследствие недостаточного желания или неспособности освоить новую теологию и т. д. Это, в свою очередь, окажет влияние и на возможность контроля движения денежных средств с помощью свойства “окрашиваемости” цифрового рубля.

Таким образом, прежде чем предлагать сервис оффлайн-платежей, необходимо уделить больше внимания повышению уровня знаний граждан в области обращения с инновационными финансовыми технологиями, иначе существует вероятность, что новые технологии будут использоваться населением не в полной мере.

3. Риск, связанный с утечкой данных граждан, использующих цифровой рубль. Концентрация огромного количества данных в одном учреждении – Центральном банке может привести к увеличению рисков конфиденциальности для граждан. Соответственно, если платежные данные всех граждан будут сосредоточены в базах данных Центрального банка, это создаст стимулы для массовых кибератак, особенно в условиях геополитической нестабильности.

Примером, подтверждающим существование этой проблемы, служит масштабная кража данных россиян, о которой заявил Сбербанк летом 2022 года. По информации Сбербанка, с конца февраля 2022 года (с момента начала “специальной военной операции” на Украине) 65 млн личных данных их клиентов были украдены вследствие огромного количества кибератак. Так, Сбербанк зарегистрировал около 300 000 человек, которые принимали участие в хакерских нападениях. Более того, по заявлениям Сбербанка, после начала “специальной военной операции” количество кибератак на бизнес выросло приблизительно в 15 раз, что причиняет значительный ущерб экономике [20]. Следовательно, даже небольшой недостаток безопасности системы может впоследствии обернуться серьезным недоверием населения к цифровому рублю и Центральному банку в целом.

Таким образом, Центральный банк, вероятно, столкнется с двумя глобальными рисками. Первый из них – это риск, связанный с репутацией Центрального банка. Предложение цифрового рубля требует от Центрального банка тщательной проработки всех аспектов введения цифрового рубля, в том числе и законодательных, которые до сих пор не были представлены даже в “черновом” виде. В случае ненадлежащего исполнения каких-либо аспектов население может перестать доверять цифровому рублю. Более того, технологические сбои или кибератаки также способны подорвать доверие общественности к операциям Центрального банка. Второй глобальный риск – отсутствие доверия населения государственным инициативам и низкая финансовая грамотность, которые могут неблагоприятно сказаться на практическом использовании достоинств цифрового рубля.

Нивелирование рисков

1. Увеличение доверия населения к запуску цифрового рубля и другим нововведениям Банка России. Согласно социологическому исследованию центра «Хи-Квадрат» 2018 года, Центральной банк России лидирует по степени недоверия граждан [21]. Фокусируя внимание конкретно на цифровом рубле, в ноябре 2022 года банк "Открытие" провел опрос, направленный на то, чтобы показать, как население России относится к данной инициативе. Опрос показал следующие результаты: 60% опрошенных поддерживают запуск цифрового рубля; 30% — затрудняются в определении своего отношения к цифровому рублю; 10% — выступают против его введения. Несмотря на то, что более половины респондентов положительно оценивают потенциальное введение новой формы рубля, нельзя сказать, что уровень доверия населения к цифровому рублю на данный момент очень высок, ведь почти треть опрошенных не в состоянии сформировать конкретное мнение по поводу внедрения цифрового рубля в финансовую систему, а 10% вовсе категорически не приветствуют его внедрение. Стоит также учитывать, что респондентами опроса стали граждане из крупных городов России с населением более 100 тыс. человек. В то же время мнение людей из более маленьких городов может отличаться. Таким образом, проблема низкого доверия населения к государственным инициативам на данный момент актуальна.

По мнению автора, увеличение доверия населения к цифровому рублю может быть достигнуто путем публикации Центральным банком последних результатов проводящихся исследований в области перспектив и рисков введения цифрового рубля. В частности, особое внимание должно быть уделено вопросам обеспечения конфиденциальности данных пользователей, скорости и стоимости транзакций с цифровым рублем, а также инструкциям по практическому использованию гражданами цифрового рубля. С помощью проведения более комплексной работы по информированию граждан о нововведениях в финансовую систему как через электронные, печатные и телевизионные СМИ, так и через другие каналы взаимодействия с населением, Банк России может нивелировать проблему доверия граждан к запуску цифрового рубля и к работе Центробанка в целом.

2. Повышение уровня финансовой грамотности. В настоящее время происходит постепенное увеличение количества массовых образовательных программ и мероприятий, направленных на повышение уровня финансовой грамотности населения, особенно для школьников и пенсионеров [22]. Возможно, стоит определить пути дальнейшего расширения информационного взаимодействия с гражданами через СМИ и Интернет, которые позволят охватить более широкую аудиторию для распространения знаний в сфере финансовой грамотности.

3. Нивелирование репутационного риска. Данный риск может быть снижен за счет предварительной качественной подготовки Центральным банком плана действий в различных критических для функционирования системы ситуациях. Грамотные и быстрые решения возникающих проблем будут свидетельствовать о профессионализме работников Центрального банка. Кроме того, содействие Банка России в повышении финансовой грамотности и доверия граждан к государственным инициативам, также может поспособствовать уменьшению вероятности формирования неблагоприятного имиджа Центрального банка в глазах населения при условии возникновения проблем введения цифрового рубля.

Тем не менее, способов нивелирования представленных в исследовании рисков, связанных с запуском цифрового рубля, может быть предложено гораздо больше. Важно понимать, что приведенные автором в данной работе методы снижения рисков могут и должны быть предметом дискуссии и дополнительной проработки. Соответственно, вопрос устранения перечисленных рисков остается актуальным в настоящее время.

Подводя итог вышесказанному, следует учитывать, что преимущества концепции цифрового рубля на практике могут быть нивелированы недостаточно тщательной проработкой стратегии его введения. Многие потенциально положительные аспекты запуска цифрового рубля требуют особых сопутствующих условий для их успешной реализации, например: повышения финансовой грамотности населения для использования инновационных сервисов цифрового рубля (смарт-контрактов, оффлайн-транзакций); увеличения уровня доверия населения к устойчивости банковской системы, чтобы во время кризисных ситуаций наличных денег в экономике не становилось значительно больше; а также конкретизации некоторых аспектов со стороны Центрального Банка, чтобы можно было комплексно оценивать их эффективное влияние на финансовую систему (точное определение скорости и стоимости транзакций). Кроме того, запуск цифрового рубля потребует от Центрального банка готовности быстро реагировать на возникающие риски, связанные как с безопасностью баз данных, так и с обеспечением надлежащей ликвидности банковского сектора.

Установленные сроки тестирования рубля, хоть и являются несколько форсированными, всё же отвечают актуальным геополитическим реалиям. На данный момент Центральный банк с помощью тестирования проводит окончательную проработку концепции цифрового рубля, подвергая проверке некоторые технические аспекты его работы для вычисления скорости и стоимости транзакций, для разработки нормативно-правовой базы цифровой национальной валюты, а также для выявления технических особенной обеспечения бесперебойной и надежной работы системы.

Таким образом, тестирование и введение цифрового рубля обязательно должно состояться в ближайшие несколько лет вне зависимости от геополитических условий. Современная Россия, как и другие страны, в настоящее время старается динамично развиваться в цифровом поле. Запуск цифровой национальной валюты в такой масштабной экономике, как российская, будет свидетельствовать о продвинутом уровне цифровизации страны и ее конкурентоспособности на международной арене; поможет в дальнейшем поддерживать продуктивную и бесперебойную торговлю с дружественными странами, тем самым уменьшая зависимость от возможных санкций и, как следствие, поднимет уровень финансовой устойчивости страны. Более того, успешное введение цифрового рубля может послужить шагом в решении других проблем экономики России, таких как увеличение уровня финансовой грамотности населения, доверия к инновационным инициативам на национальном уровне и повышения технической оснащенности банков. Не стоит рассматривать цифровой рубль как панацею от всех проблем финансовой системы. Тем не менее, при правильных действиях со стороны Центрального банка цифровой рубль поможет вывести финансовую систему на новый уровень, сделав ее более удобной для всех экономических агентов.

Библиография

1. McKinsey&Company. Sustaining digital payments growth: Winning models in emerging markets, 2022. URL: https://www.mckinsey.com/industries/financial-services/our-insights/sustaining-digital-payments-growth-winning-models-in-emerging-markets

2. Henry Hon. Crypto Market Sizing. Global Crypto Owners Reaching 300m, 2021. URL: https://assets.ctfassets.net/hfgyig42jimx/5i8TeN1QYJDjn82pSuZB5S/85c7c9393f3ee67e456ec780f9bf11e3/Cryptodotcom_Crypto_Market_Sizing_Jan2022.pdf

3. Sean Foley, Jonathan R. Karlsen, Tālis J. Putniņš. Sex, drugs, and bitcoin: How much illegal activity is financed through cryptocurrencies? URL: https://cashessentials.org/app/uploads/2018/07/foley_karlsen_talis_sex_drugs_and_bitcoin.pdf

4. China Academy of Information and Communications Technology (CAICT). Report on the Development of China’s Digital Economy. July 2022, pp. 3-10. URL: http://www.caict.ac.cn/english/research/whitepapers/202208/P020220819505049573088.pdf

5. The World Bank. GDP, PPP (current international $), 2021. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.PP.CD

6. Atlantic Council. Central Bank Digital Currency Tracker. URL: https://www.atlanticcouncil.org/cbdctracker/

7. Банк России. Цифровой рубль. URL: https://cbr.ru/analytics/d_ok/dig_ruble/

8. Банк России. Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов, 2022. С. 1. URL: https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf

9. Банк России. Концепция цифрового рубля, 2022. С. 7. URL: https://cbr.ru/Content/Document/File/120075/concept_08042021.pdf

10. Росстат. Комплексное наблюдение условий жизни населения, 2020. URL: https://gks.ru/free_doc/new_site/GKS_KOUZH-2020/index.html

11. РБК. Visa и Mastercard объявили о приостановке всех операций в России, 2022. URL: https://www.rbc.ru/politics/06/03/2022/6223e20c9a794740eee2ee5b

12. Atlantic Council. A Report Card on China’s Central Bank Digital Currency: the e-CNY, 2022. URL: https://www.atlanticcouncil.org/blogs/econographics/a-report-card-on-chinas-central-bank-digital-currency-the-e-cny/

13. Banki.ru. НСПК: “Мы стараемся обеспечить безопасность с минимальной нагрузкой на участников”, 2018. URL: https://www.banki.ru/news/lenta/?id=10286711

14. Bloomberg. Chinese Police Makes Arrest Over Digital Yuan Scam, 2021. URL: https://www.bloomberg.com/news/articles/2021-11-17/chinese-police-makes-arrest-over-digital-yuan-scam

15. Банк России. Цифровой рубль. Доклад для общественных консультаций, 2020. С. 18. URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf

16. Банк России. Ключевая ставка Банка России. URL: https://cbr.ru/hd_base/KeyRate/

17. Banki.ru. Изменения по вкладам за неделю: ставки до 25%, 2022. URL: https://www.banki.ru/news/lenta/?id=10962249

18. Банк России. Денежные агрегаты. URL: https://cbr.ru/statistics/macro_itm/dkfs/monetary_agg/

19. Банк России. Измерение уровня финансовой грамотности: 3 этап, 2020. URL: https://cbr.ru/analytics/szpp/fin_literacy/fin_ed_intro/

20. Forbes. Сбербанк заявил об утечке данных 65 млн россиян с 24 февраля, 2022. URL: https://www.forbes.ru/tekhnologii/468879-sberbank-zaavil-ob-utecke-dannyh-65-mln-rossian-s-24-fevrala

21. Рамблер/финансы. Социологи: меньше всего россияне доверяют Налоговой и Центробанку, 2018. URL: https://finance.rambler.ru/money/40663556-sotsiologi-menshe-vsego-rossiyane-doveryayut-nalogovoy-i-tsentrobanku/

22. Банк России. Планы мероприятий по реализации Стратегии повышения финансовой грамотности в Российской Федерации на 2017-2023 годы, 2017. URL: https://cbr.ru/protection_rights/finprosvet/str_road_maps/

23. Вершинина, О. В. Анализ возможностей и рисков введения в обращение цифровых валют центральных банков на примере "цифрового рубля" / О. В. Вершинина, Я. Г. Лабушева, И. С. Султаниев // Вестник Российского нового университета. Серия: Человек и общество. – 2021. – № 1. – С. 51-60. – DOI 10.25586/RNU.V9276.21.01.P.051. – EDN IOAHGH. URL: https://www.elibrary.ru/download/elibrary_44833694_56761605.pdf

24. Чапаев, Н. М. Цифровой рубль как основа цифровой экономики России / Н. М. Чапаев // Журнал прикладных исследований. – 2022. – Т. 6, № 6. – С. 544-547. – DOI 10.47576/2712-7516_2022_6_6_544. – EDN KHHCWM. URL: https://www.elibrary.ru/item.asp?id=48704164

25. Аджиева, А. Ю. Цифровая валюта. Перспективы введения в обращение цифрового рубля / А. Ю. Аджиева, К. К. Токарев // Естественно-гуманитарные исследования. – 2022. – № 44(6). – С. 352-354. – EDN QTBWUQ. URL: https://www.elibrary.ru/download/elibrary_50283784_64207589.pdf

26. Гарипов, Р. И. Значение цифрового рубля для экономики страны / Р. И. Гарипов, Н. Н. Максимова // Управление в современных системах. – 2021. – № 4(32). – С. 3-15. – DOI 10.24412/2311-1313-32-3-15. – EDN RFTFCT. URL: https://www.elibrary.ru/download/elibrary_47506087_80118539.pdf

References

1. McKinsey&Company. (2022). Sustaining digital payments growth: Winning models in emerging markets. URL: https://www.mckinsey.com/industries/financial-services/our-insights/sustaining-digital-payments-growth-winning-models-in-emerging-markets

2. Hon, H. (2021). Crypto Market Sizing. Global Crypto Owners Reaching 300m. URL: https://assets.ctfassets.net/hfgyig42jimx/5i8TeN1QYJDjn82pSuZB5S/85c7c9393f3ee67e456ec780f9bf11e3/Cryptodotcom_Crypto_Market_Sizing_Jan2022.pdf

3. Foley. S., Karlsen, J.R., Putniņš, T.J. (2018). Sex, drugs, and bitcoin: How much illegal activity is financed through cryptocurrencies? Review of Financial Studies. DOI:10.1093/rfs/hhz015 URL: https://cashessentials.org/app/uploads/2018/07/foley_karlsen_talis_sex_drugs_and_bitcoin.pdf

4. China Academy of Information and Communications Technology (CAICT). Report on the Development of China’s Digital Economy. July 2022, pp. 3-10. URL: http://www.caict.ac.cn/english/research/whitepapers/202208/P020220819505049573088.pdf

5. The World Bank. (2021). GDP, PPP (current international $). URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.PP.CD

6. Atlantic Council. Central Bank Digital Currency Tracker. URL: https://www.atlanticcouncil.org/cbdctracker/

7. The Central Bank of the Russian Federation. (2020). Цифровой рубль. URL: https://cbr.ru/analytics/d_ok/dig_ruble/

8. The Central Bank of the Russian Federation. (2022). Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов (pp. 1). URL: https://www.cbr.ru/Content/Document/File/139691/on_2023(2024-2025).pdf

9. The Central Bank of the Russian Federation. (2022). Концепция цифрового рубля (pp. 7). URL: https://cbr.ru/Content/Document/File/120075/concept_08042021.pdf

10. Росстат. (2020). Комплексное наблюдение условий жизни населения. URL: https://gks.ru/free_doc/new_site/GKS_KOUZH-2020/index.html

11. РБК. (2022). Visa и Mastercard объявили о приостановке всех операций в России. URL: https://www.rbc.ru/politics/06/03/2022/6223e20c9a794740eee2ee5b

12. Atlantic Council. (2022). A Report Card on China’s Central Bank Digital Currency: the e-CNY. URL: https://www.atlanticcouncil.org/blogs/econographics/a-report-card-on-chinas-central-bank-digital-currency-the-e-cny/

13. Banki.ru. (2018). НСПК: “Мы стараемся обеспечить безопасность с минимальной нагрузкой на участников”. URL: https://www.banki.ru/news/lenta/?id=10286711

14. Bloomberg. (2021). Chinese Police Makes Arrest Over Digital Yuan Scam. URL: https://www.bloomberg.com/news/articles/2021-11-17/chinese-police-makes-arrest-over-digital-yuan-scam

15. The Central Bank of the Russian Federation. Ключевая ставка Банка России. URL: https://cbr.ru/hd_base/KeyRate/

16. Banki.ru. (2022). Изменения по вкладам за неделю: ставки до 25%. URL: https://www.banki.ru/news/lenta/?id=10962249

17. The Central Bank of the Russian Federation. Денежные агрегаты. URL: https://cbr.ru/statistics/macro_itm/dkfs/monetary_agg/

18. The Central Bank of the Russian Federation. (2020). Цифровой рубль. Доклад для общественных консультаций (pp. 18). URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf

19. The Central Bank of the Russian Federation. (2020). Измерение уровня финансовой грамотности: 3 этап. URL: https://cbr.ru/analytics/szpp/fin_literacy/fin_ed_intro/

20. Forbes. (2022). Сбербанк заявил об утечке данных 65 млн россиян с 24 февраля. URL: https://www.forbes.ru/tekhnologii/468879-sberbank-zaavil-ob-utecke-dannyh-65-mln-rossian-s-24-fevrala

21. Rambler/finance. (2018). Социологи: меньше всего россияне доверяют Налоговой и Центробанку. URL: https://finance.rambler.ru/money/40663556-sotsiologi-menshe-vsego-rossiyane-doveryayut-nalogovoy-i-tsentrobanku/

22. The Central Bank of the Russian Federation. (2017). Action plans for the implementation of the Strategy for Improving Financial Literacy in the Russian Federation for 2017-2023. URL: https://cbr.ru/protection_rights/finprosvet/str_road_maps/

23. Vershinina, O. V., Labusheva, Y. G., Sultaniyev, I. S. (2021). Analysis of the opportunities and risks of introducing digital currencies of central banks into circulation on the example of the "digital ruble". Bulletin of the Russian New University. Series: Man and Society. No. 1., pp. 51-60. DOI: 10.25586/RNU.V9276.21.01.P.051. URL: https://www.elibrary.ru/download/elibrary_44833694_56761605.pdf

24. Chapaev, N. M. (2022). Digital ruble as the basis of Russia's digital economy. Journal of Applied Research-V. 6, No. 6., pp. 544-547. DOI: 10.47576/2712-7516_2022_6_6_544. URL: https://www.elibrary.ru/item.asp?id=48704164

25. Adzhieva, A. Y., Tokarev, K.K. (2022). Digital currency. Prospects for the introduction of the digital ruble into circulation. Natural Humanitarian Studies-No. 44(6), pp. 352-354. URL: https://www.elibrary.ru/download/elibrary_50283784_64207589.pdf

26. Garipov, R. I., Maksimova, N. N. (2021). Significance of the digital ruble for the country's economy. Management in modern systems.-No. 4 (32), pp. 3-15. DOI: 10.24412/2311-1313-32-3-15. URL: https://www.elibrary.ru/download/elibrary_47506087_80118539.pdf

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, если исходить из выбранного заголовка, должна быть посвящена достоинствам и потенциальным рискам введения цифрового рубля в современной России. При этом содержание статьи лишь частично соответствует заявленной теме, прежде всего, ввиду того, что потенциальные риски введения цифрового рубля определены крайне поверхностно (по большому счёту, сводя только к упоминанию их содержания без качественного и количественного обоснования) и абсолютно не оценены.

Методология исследования базируется на использовании методов анализа и синтеза данных. Более того, автором даже построен графический объект для наглядной демонстрации результатов исследования. Однако, не изучены и не обоснованы количественно и качественно сделанные утверждения о существующих проблемах и рисках введения цифрового рубля в Российской Федерации. При устранении замечаний рекомендуется уделить данной проблеме особое внимание.

Актуальность исследования достоинств и потенциальных рисков введения цифрового рубля в современной России не вызывает сомнения, так как это имеет огромное значение как для Банка России и для Минфина России, так и для коммерческих организаций (в т.ч. банков).

Научная новизна в данном тексте, в целом, отсутствует, так как автором практически не излагается авторское обоснование обозначаемых проблем, трендов и не приводятся их решения. При этом в условиях повышенной актуальности исследования и недостаточной изученности позитивных и негативных последствий введения цифрового рубля в Российской Федерации, содержится большое количество вопросов, изучение которых позволяет сформировать научную статью, обладающую высоким уровнем научной новизны.

Стиль, структура, содержание. Стиль изложения, в целом, научный. Структура статьи выстроена преимущественно грамотно, но отсутствует раздел, описывающий существующий риски, а также раздел, посвященный решению существующих проблем. Ознакомление с содержанием статьи позволяет заключить недостаточную аргументированность большинства приводимых тезисов. В частности, автор утверждает, что «концентрация огромного количества данных в одном учреждении – Центральном банке может привести к увеличению рисков конфиденциальности для граждан», однако не даёт каких-либо объективных оценок, в том числе с использованием конкретных фактов хозяйственной жизни кредитных организаций, в которых содержится большое количество персональных данных (клиентам отдельных банков являлись или являются в настоящее время практически все граждане Российской Федерации, а, соответственно, они обладают этими данными и данные риски существуют и в настоящее время).

Библиография. Библиографический список включает перечень источников из 19 наименований (7 из которых представляют собой разные вкладки на сайте Банка России; ценно, что автор указывает максимально конечную ссылку на источник заимствованного материала, однако было бы грамотно использовать и другие источники). Исследование автора абсолютно не опирается на имеющиеся научные разработки отечественных учёных, несмотря на то, что в научной литературе поднимаемые в тексте рецензируемых материалов вопросы достаточно активно рассматривались.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, статья может быть рекомендована к опубликованию.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|