|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Манукян С.Г., Курбацкий А.Н., Малютина О.М.

Взаимосвязь между уровнем ожидаемой волатильности и мультипликаторами на рынке акций США

// Финансы и управление.

2023. № 2.

С. 52-68.

DOI: 10.25136/2409-7802.2023.2.40510 EDN: UAGTPD URL: https://nbpublish.com/library_read_article.php?id=40510

Взаимосвязь между уровнем ожидаемой волатильности и мультипликаторами на рынке акций США

Манукян Стелла Гришаевна

аспирант, кафедра Эконометрики и математических методов экономики, Московский Государственний Университет им. М.В.Ломоносова

127591, Россия, г. Москва, ул. Мгу, Ленинские Горы, 1, строение 1

Manukian Stella Grishaevna

Manukyan S.G.

post-graduate student of the faculty of Econometrics and Mathematical Methods of Economics, Faculty of the Moscow School of Economics, Lomonosov Moscow State University

119234, Moscow, Leninskie Gory, Lomonosov Moscow State University, 1, p. 61

|

smanukyan98@mail.ru

|

|

|

Курбацкий Алексей Николаевич

доктор физико-математических наук

доцент, кафедра Эконометрики и математических методов экономики, Московский Государственний Университет им. М.В.Ломоносова

119991, Россия, г. Москва, ул. Мгу, Ленинские Горы, 1, оф. стр.1

Kurbatskii Aleksei Nikolaevich

Doctor of Physics and Mathematics

Kurbatskii A.N, PhD, Head of the Department of Econometrics and

Mathematical methods of economics, Moscow School of Economics,

Lomonosov Moscow State University

119991, Russia, Moscow, Msu str., Leninskie Gory, 1, of. p.1

|

|

akurbatskiy@gmail.com

|

|

|

|

Малютина Ольга Михайловна

младший научный сотрудник, Институт Экономики Российской Академии Наук

117218, Россия, г. Москва, Нахимовский проспект, 32

Malyutina Ol'ga Mikhailovna

Malyutina O.M., junior research fellow, Institute of Economics, Russian Academy

of Sciences, Moscow

117218, Russia, Moscow, Nakhimovsky Prospekt, 32

|

|

Malyutinaom@gmail.com

|

|

|

|

DOI: 10.25136/2409-7802.2023.2.40510

EDN: UAGTPD

Дата направления статьи в редакцию:

17-04-2023

Дата публикации:

04-08-2023

Аннотация:

Предметом исследования данной статьи является выявление взаимосвязи между финансовыми мультипликаторами и ожидаемой волатильностью (implied volatility) акций компаний в секторе программного обеспечения (Software sector) США. Цель работы состоит в том, чтобы исследовать и охарактеризовать влияния ожидаемой волатильности на недооцененность или переоцененность акций компаний. Объектом данной исследования являются 38 крупнейших компаний сектора программного обеспечения с капитализацией более 5 млрд.$. Особое внимание уделяется непараметрической модели Тейла, которая позволяет выявить и подтвердить наличие зависимости между уровнем ожидаемой волатильности и логарифмом темпа роста финансового мультипликатора. Сама новизна предлагаемой статьи заключается, во-первых, в том, что анализ проводился коронавирусную эпоху, который является своевременным и интересным, так как пандемия Covid-19 оказала серьезное влияние не только на жизнь и здоровье граждан, но и на финансовые рынки. Во-вторых, интерес к данной теме не может ослабевать из-за постоянного развития и модификации финансовых рынков, что заставляет инвесторов разрабатывать все новые и новые подходы к оценке компаний для получения прибыли. Выявление недооцененных компаний на финансовом рынке является одной из ключевых целей аналитиков и инвесторов, так как своевременное нахождение компаний, чья справедливая стоимость в текущий момент недооценена, может принести значительно больший доход, чем инвестиции в компании, стоимость акций которых оценена справедливо. Достигнутые результаты в рамках проведенного исследования имеют практическую значимость, так как позволяют ранжировать выявленные компании с одним и тем же уровнем недооцененности по значению ожидаемой волатильности и, тем самым, выбрать наиболее привлекательные для вложений.

Ключевые слова:

недооценность, переоцененность, финансовые мультипликаторы, ожидаемая волатильность, акции, сектор программного обеспечения, историческая волатильность, непараметрическая модель Тейла, пандемия Covid-19, справедливая стоимость

Abstract: The subject of the research of this article is to identify the relationship between financial multipliers and the expected volatility (implied volatility) of shares of companies in the software sector of the United States. The purpose of the work is to investigate and characterize the effects of expected volatility on the undervaluation or overvaluation of company shares. The object of this study are 38 largest companies in the software sector with a capitalization of more than $ 5 billion. Special attention is paid to the nonparametric Tail model, which allows us to identify and confirm the existence of a relationship between the level of expected volatility and the logarithm of the growth rate of the financial multiplier. The very novelty of the proposed article lies, firstly, in the fact that the analysis was carried out in the coronavirus era, which is timely and interesting, since the Covid-19 pandemic had a serious impact not only on the lives and health of citizens, but also on financial markets. Secondly, interest in this topic cannot weaken due to the constant development and modification of financial markets, which forces investors to develop new and new approaches to evaluating companies for profit. Identifying undervalued companies in the financial market is one of the key goals of analysts and investors, since timely finding companies whose fair value is currently undervalued can bring significantly more income than investing in companies whose stock value is fairly valued. The results achieved within the framework of the conducted research are of practical significance, since they allow us to rank the identified companies with the same level of undervaluation by the value of expected volatility and, thereby, choose the most attractive for investments.

Keywords: undervalued, overvalued, financial multipliers, implied volatility, stocks, Software sector, historical volatility, nonparametric Tail model, Covid-19 pandemic, fair value

Введение[1]

Данная работа является продолжением соответствующего анализа рынка акций США, который был начат в статье Курбацкий А.Н., Манукян С.Г. «Влияние ожидаемых темпов роста прибыли компании на ее текущую оценку на примере рынка акций Соединенных Штатов Америки» [1], в которой обсуждался вопрос использования надлежащих мультипликаторов для оценки справедливой стоимости компаний в секторе программного обеспечения. Основным результатом стало выявление связи между погрешностью оценки бизнеса, то есть недооценкой или завышением, и уровнем мультипликатора и влияние пандемии COVID-19, которое стало событием «черного лебедя» для финансовых рынков в январе 2020 года, угрожающим мировым системам здравоохранения, и создающим многочисленные проблемы для финансовой системы [2,3]. Поэтому, важно понимать, какое влияние этот кризис может оказывать на оценки стоимости компаний.

Говоря про оценку стоимости компании нужно помнить, что она сопряжена с рисками, а именно, волатильностью на рынках, которая имеет огромное значение для всех, кто работает на финансовых рынках, и где о ней думают больше, с точки зрения, непредсказуемости и рассматривают как синоним риска. Существенные изменения волатильности доходности финансового рынка могут иметь значительные негативные последствия для инвесторов, не склонных к риску, поэтому более точная оценка волатильности имеет решающее значение при принятии инвестиционных решений. Аналитик, использующий метод оценки, предполагает, что конкретный коэффициент может быть применен к различным компаниям, работающим в одном и том же направлении бизнеса или отрасли.

Поэтому сбор статистической информации в качестве базы исследования был проведен в соответствии с основными принципами метода оценки. Далее был проведен дескриптивный анализ показателей, проанализированы описательные статистики мультипликаторов и темпов роста, а также протестированызаконы распределения величин. Помимо этого, для более фундаментального анализа был использован подход к построению непараметрической регрессии Тейла. Все это позволило выявить зависимость между натуральным логарифмом мультипликатора EV/GP и темпами роста.

Особенности использования мультипликаторов

Мультипликатор – это термин, характеризующий оценку акций путем деления рыночной или оценочной стоимости актива на определенный элемент финансовой отчетности. Подход мультипликаторов - это метод сравнительного анализа, который направлен на оценку аналогичных компаний с использованием одних и тех же финансовых показателей [4, c.30].

Среди широкого спектра различных мультипликаторов, которые применяются для оценки бизнеса, в рамках данной статьи применяется EV/GP (EV – enterprise value; GP – Gross Profit). В числителе анализируемого мультипликатора находится аналитический показатель наблюдаемой стоимости бизнеса [5] или «стоимость компании с учетом всех источников ее финансирования» [6, c.5] Поэтому в рамках данной работы предполагается для начала построение модели парной регрессии, в которой данный мультипликатор будет выступать в качестве регрессора, влияющего на темп роста.

Значение и оценка волатильности

Обычно выделяется широкий спектр причин, почему волатильность является одной из ключевых характеристик финансового рынка, например, в статье Kevin Daly «Financial volatility: Issues and measuring techniques» [7] отмечается, что:

· Во-первых, когда цены на активы резко колеблются с разницей во времени, составляющей всего один день или меньше, инвесторам может быть трудно согласиться с тем, что объяснение этих изменений лежит в информации о фундаментальных экономических факторах. Это может привести к подрыву доверия к рынкам капитала и уменьшению притока капитала на фондовые рынки.

· Во-вторых, для отдельных фирм волатильность фирмы является важным фактором при определении вероятности банкротства. Чем выше волатильность данной структуры капитала, тем выше вероятность дефолта [7];

· В-третьих, волатильность является важным фактором при определении спреда спроса и предложения. Чем выше волатильность акции, тем больше разница между ценой покупки и продажи маркет-мейкера. Таким образом, волатильность акций влияет на ликвидность рынка [7];

· В-четвертых, на такие методы хеджирования, как страхование портфеля, влияет уровень волатильности, при этом цены на страхование растут с волатильностью [7];

· В-пятых, экономическая и финансовая теория предполагает, что потребители не склонны к риску. Следовательно, повышенный риск, связанный с определенной экономической деятельностью, должен приводить к снижению уровня участия в этой деятельности, что будет иметь неблагоприятные последствия для инвестиций [7];

· Наконец, повышенная волатильность с течением времени может побудить регулирующие органы и поставщиков капитала вынудить фирмы выделять больший процент доступного капитала на инвестиции в денежном эквиваленте, что может нанести ущерб эффективности распределения [7].

Самым простым и распространенным показателем волатильности фондового рынка является стандартное отклонение доходности (см. статьи Kevin Daly «Financial volatility: Issues and measuring techniques» [7, р.2377], Engle, Robert F., Manganelli, Simone: "Value at risk models in finance [8] и [9]) Оценки стандартного отклонения выборки от дневной доходности служат полезной мерой для характеристики эволюции волатильности. В тоже время, известно, что мерой волатильности, которая фокусируется на аспекте неопределенности, является среднеквадратическая процентная ошибка (RMSPE) - это простая и хорошо известная мера ошибок прогнозирования [7, р.2380]. Для эмпирической оценки волатильности цены акции обычно наблюдают за её ценой через фиксированные промежутки времени. Эти интервалы могут составлять дни, недели или месяцы. Однако, прежде чем производить какие-либо вычисления, необходимо ответить на вопрос, является ли волатильность торгуемого на бирже инструмента такой же, когда биржа открыта и когда она закрыта. Некоторые люди утверждают, что информация поступает даже тогда, когда биржа закрыта, и это должно влиять на цену. Было проведено множество эмпирических исследований [7],[8],[9],[10], и исследователи обнаружили, что волатильность намного выше, когда биржа открыта.

Отметим два распространенных и активно используемых вида волатильности:

1. Историческая волатильность -это волатильность ряда цен на акции, когда мы оглядываемся назад на историческую траекторию цены конкретной акции [11]. Историческая волатильность является наиболее простым для расчета параметром, так как она рассчитывается на основе исторических данных как среднее квадратичное отклонение цены за период.;

2. Ожидаемая (implied) или вмененная волатильность. Данный показатель характеризует волатильность цен на активы в будущем. Согласно информации, представленной на сайте Bloomberg, данный показатель для акций рассчитывается по ежедневным котировкам опционов.

Дескриптивный анализ данных

Теперь перейдем непосредственно к выявлению зависимости между финансовыми мультипликаторами и ожидаемой волатильности применительно к объекту исследования. Информационной базой исследования послужили статистические данные по 38 наиболее крупным публичным компаниям из сектора программного обеспечения, полученные из базы Bloomberg – одного из крупнейших поставщиков финансовой информации для профессиональных участников финансовых рынков.

В данном исследовании рассматриваются компании, которые торгуются на американском фондовом рынке, которые «представлены совокупностью биржевых площадок, внебиржевых платформ, а также множеством акций и других ценных бумаг, обращающихся в данных местах. Главными биржами Америки являются NYSE, NASDAQ и AMEX» [12]. Статистические показатели будут проанализированы для следующих временных срезов: 26 февраля 2021 г.; 27 ноября 2020 г.; 31 августа 2020 г.; 29 мая 2020 г.; 28 февраля 2020 г.; 29 ноября 2019 г.

Для уменьшения разброса осуществлен переход от значений мультипликаторов к их натуральным логарифмам.

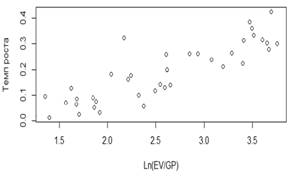

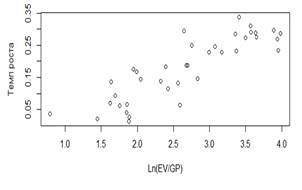

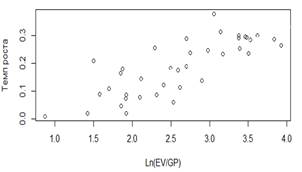

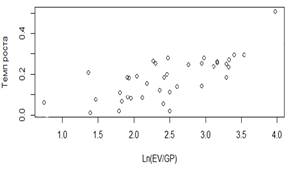

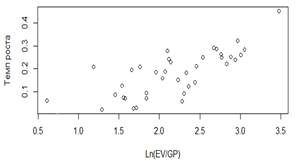

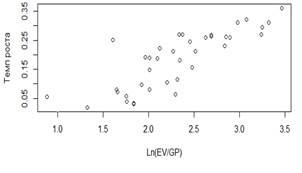

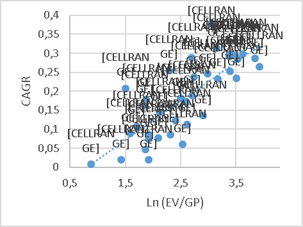

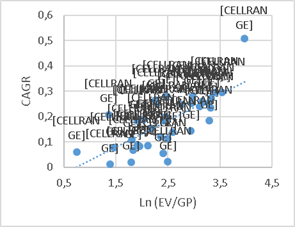

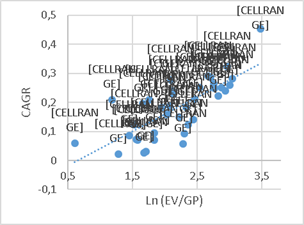

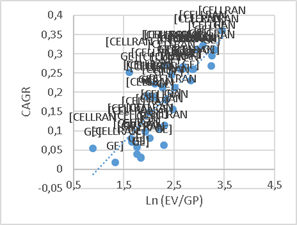

В рамках следующего этапа анализа для предварительного определения степени связи и ее силы между натуральным логарифмом мультипликатора  построены графики разброса (диаграммы разброса). Они позволяют выявить наличие зависимости между двумя исследуемыми факторами. Результаты построений представлены на рисунках 1-6. построены графики разброса (диаграммы разброса). Они позволяют выявить наличие зависимости между двумя исследуемыми факторами. Результаты построений представлены на рисунках 1-6.

Рисунки 1-6

|

Scatter diagram (26 February 2021)

|

Scatter diagram (27 November 2020)

|

|

Scatter diagram (31 August 2020)

|

Scatter diagram (29 May 2020)

|

|

Scatter diagram (28 February 2020)

|

Scatter diagram (29 November 2019)

|

Графики разброса натурального логарифма мультипликатора Ln(EV/GP) и темпов роста на 6 временных срезах

Источник: построено авторами по данным Bloomberg

Построенные графики позволяют сделать вывод о наличии прямой связи между натуральным логарифмом мультипликатора Ln(EV/GP) и темпами роста компаний. Для оценки этого вида зависимости перейдем к построению непараметрических моделей парной регрессии, на примере модели Тейла, которая характеризуется отсутствием жестких требований и допущений к распределению статистических данных [14].

Построение непараметрических моделей Тейла

Метод Тейла [15], представленный в 1950 г., является популярным среди методов построения непараметрических моделей регрессии [16]. Согласно методологии построения модели непараметрической регрессии Тейла в рамках данного исследования для 6 временных срезов были построены непараметрические модели парной регрессии, где в качестве независимой переменной взят натуральный логарифм значения мультипликатора, а в качестве зависимой – темп роста. По статистическим данным, представленным Bloomberg, с помощью программного обеспечения R-studio были получены коэффициенты для модели регрессии по данным 26 февраля 2021 г. Результаты тестирования представлены в таблице 5.

Таблица 5

|

Временной срез

|

Спецификация модели

|

Значимость коэффициентов

|

|

|

|

|

26 февраля 2021

|

|

***

|

***

|

|

27 ноября 2020

|

|

***

|

***

|

|

31 августа 2020

|

|

***

|

***

|

|

29 мая 2020

|

|

**

|

***

|

|

28 февраля 2020

|

|

***

|

***

|

|

29 ноября 2019

|

|

***

|

***

|

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Спецификация и значимость коэффициентов непараметрической модели по 6 временным срезам

Источник: построено авторами по данным Bloomberg

Проверка значимости коэффициентов показала, что все коэффициенты построенных моделей являются значимыми, следовательно, можно сделать вывод, о том, что зависимость между натуральным логарифмом мультипликатора и темпом роста компаний в секторе программного обеспечения является устойчивой в короновирусное время.

Проанализировав спецификации моделей, можно перейти к построению самой непараметрической модели по 6 временным срезам. Результаты построений представлены на рисунках 7-12.

Рисунок 7-12

|

26 февраля 2021 г.

|

27 ноября 2020 г.

|

|

31 августа 2020 г

|

29 мая 2020 г.

|

|

28 февраля 2020 г.

|

29 ноября 2019 г.

|

Непараметрическая модель по 6 временным срезам

Источник: построено авторами по данным Bloomberg

Корреляционный анализ к определению недооцененных и переоцененных компаний

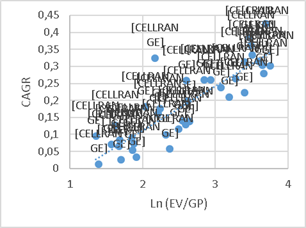

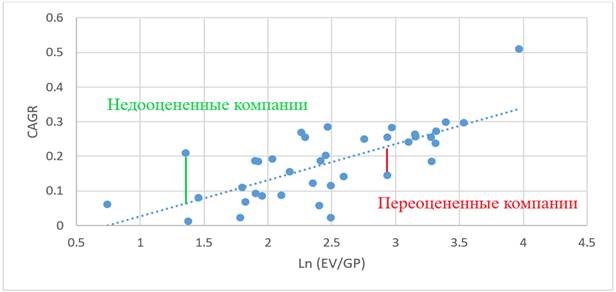

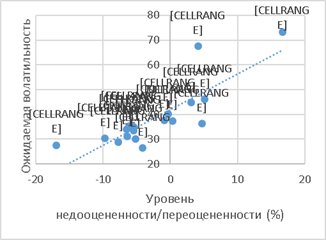

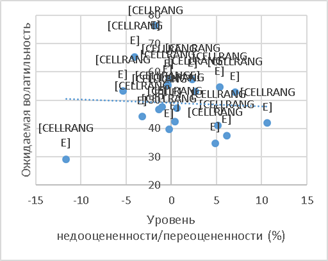

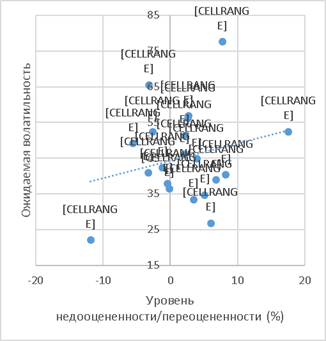

Продолжая анализ, необходимо отметить, что главной идеей, реализуемой авторами в данной статье, стало стремление найти взаимосвязь между ошибкой в оценке компании, то есть ее недооцененностью или переоцененностью, и уровнем ожидаемой волатильности. Расположение компаний выше или ниже линий регрессии, построенных в предыдущих главах, характеризует компании как недооцененные или переоцененные. Результаты тестирования представлены на рисунке 13.

Рисунок 13

Недооцененные и переоцененные компании

Источник: построено авторами по данным Bloomberg

В качестве показателя уровня недооцененности или переоцененности компаний в рамках данного подхода будет использовано значение остатков модели непараметрической регрессии:

Чем выше значение данного показателя (по модулю), тем более недооцененной или переоцененной является рассматриваемая компания. Соответственно, чем ближе к кривой располагается компания, тем более справедливой является ее оценка. В то же время, отклонение фактических значений темпов роста от полученных с помощью построенных в предыдущей главе непараметрических моделей регрессии Тейла свидетельствует о том, что часть компаний является недооцененными, а другая – переоцененными. Рассмотрев описательные статистики уровня недооцененности/переоцененности на 6 временных срезах, можно сказать, что в среднем оценки компаний по построенным моделям являются справедливыми. Результаты тестирования представлены в таблице 2.

Таблица 2

|

Временной срез

|

Среднее значение

|

Стандартное отклонение

|

|

26 февраля 2021

|

0.016

|

0.058

|

|

27 ноября 2020

|

-0.01

|

0.049

|

|

31 августа 2020

|

-0.017

|

0.061

|

|

29 мая 2020

|

-0.006

|

0.071

|

|

28 февраля 2020

|

0.019

|

0.065

|

|

29 ноября 2019

|

-0,0069

|

0.058 |

Описательные статистики уровня недооцененности/переоцененности на 6 временных срезах

Источник: рассчитано автором по данным Bloomberg

Визуализация распределений уровней недооцененности/переоцененности компаний при помощи построения гистограмм позволила авторам выдвинуть некоторые предположения о нормальном законе распределения остатков моделей на рассматриваемых временных срезах. Для проверки данной гипотезы был проведен тест Shapiro-Wilk и результаты тестирования представлены в Приложении 3. Получается, что тестирование на нормальность распределения уровней недооцененности/переоцененности компаний сектора программного обеспечения позволило сделать вывод, о том, что распределение данного показателя на всех временных срезах похоже на нормальное. Поэтому дальнейший расчет коэффициентов корреляции Пирсона и выводы о значимости можно считать корректными. Результаты тестирования представлены в таблице 3.

Таблица 3

|

|

t-статистика

|

p-значение

|

95% интервал

|

Точечная оценка

|

|

26.02.2021

|

2.829

|

0.008

|

0.124 - 0.657 |

0.426

|

|

27.11.2020

|

1.008

|

0.32

|

-0.163 - 0.461 |

0.166 |

|

31.08.2020

|

1.934

|

0.061

|

-0.014 - 0.57 |

0.307 |

|

29.05.2020

|

3.575

|

0.001

|

0.23 - 0.715 |

0.512 |

|

28.02.2020

|

4.327

|

0.0001

|

0.326 - 0.762

|

0.585 |

|

29.11.2019

|

3.154

|

0.003 |

0.171 - 0.683

|

0.465 |

Результаты тестирования наличия корреляции Пирсона между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью на 6 временных срезах

Источник: рассчитано авторами по данным Bloomberg

На основе моделирования и расчетов мы приходим к выводу, о том, что ожидаемая волатильность, действительно, связана с уровнем недооцененности/переоцененности компаний положительно. Однако нужно заметить, что данная связь в соответствии со значениями коэффициентов корреляции Пирсона не является сильной, что стало предпосылкой для дальнейшего изучения проблемы и достижения более устойчивых результатов исследования.

Выявление корреляционной зависимости в разбивке на прибыльные и убыточные компании

Для улучшения полученных результатов исследования, возникает предположение о разбиении изучаемой выборки на 2 группы, а именно:

1. Компании, генерирующие чистую прибыль;

2. Убыточные компании.

Данное деление является обоснованным с той точки зрения, что уровень риска по-разному воспринимается в этих двух группах. Помимо этого, прибыльные компании часто конкурируют за место в инвестиционном портфеле с более консервативными классами активов (например, с облигациями). В связи с этим для прибыльных компаний снижение доходностей на долговом рынке будет расцениваться как позитивный фактор. В то же время для убыточных компаний данный факт будет расцениваться скорее в негативном ключе, так как это свидетельствует о текущих проблемах в экономике, что может осложнить положение дел компаниям, которые пока не генерируют чистую прибыль.

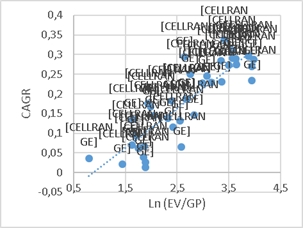

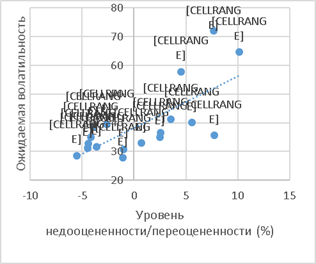

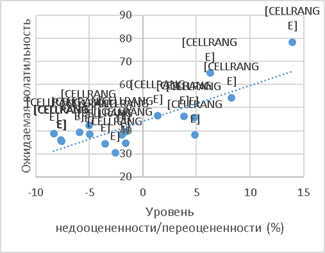

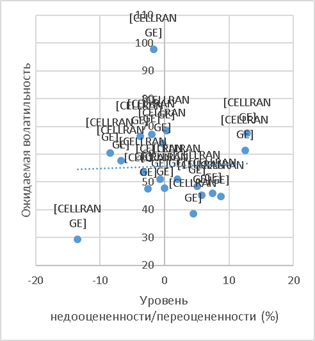

Что касается прибыльных компаний, которых в исходной выборке из 38 компаний сектора программного обеспечения насчитывается 18 и для них выдвигается гипотеза о наличии более тесной связи, то есть более высокого коэффициента корреляции Пирсона. Результаты тестирования представлены на рисунках 14-19.

Рисунок 14-19

|

26 февраля 2021 г.

|

27 ноября 2020 г.

|

|

31 августа 2020 г.

|

29 мая 2020 г.

|

|

28 февраля 2020 г.

|

29 ноября 2019 г.

|

Взаимосвязь уровня недооцененности/переоцененности прибыльных компаний и ожидаемой волатильностью

Источник: построено авторами по данным Bloomberg

Как видно на графиках, недооцененные компании, то есть имеющие положительное значение уровня недооцененности/переоцененности, сильно отличаются по уровню ожидаемой волатильности.

На временном срезе 27 ноября 2020 г. произошло нарушение общих тенденций для выборки прибыльных компаний, а именно, компания Zoom сильно отличается от остальной выборки. Получается, что коэффициент корреляции Пирсона, рассчитанный для 18 прибыльных компаний сектора программного обеспечения, составил 0.003, что свидетельствует об отсутствии корреляции между показателями. В силу разброса будет целесообразным исключение компании Zoom из выборки прибыльных компаний, а коэффициент корреляции Пирсона становится равным 0,557.

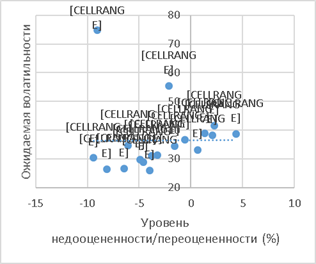

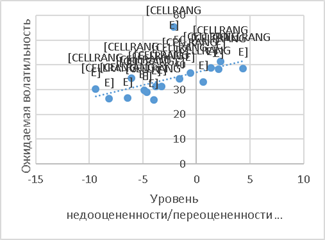

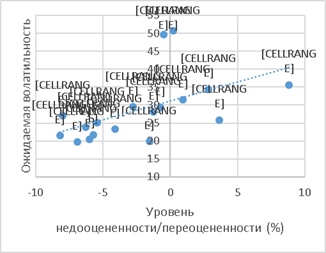

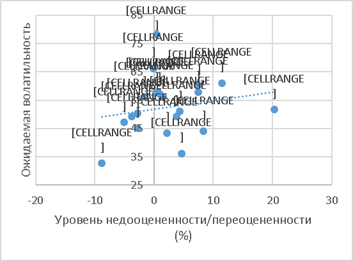

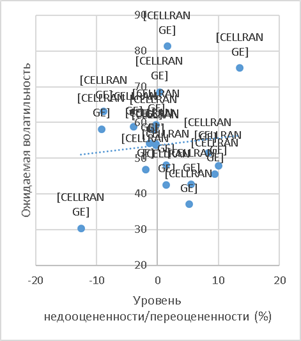

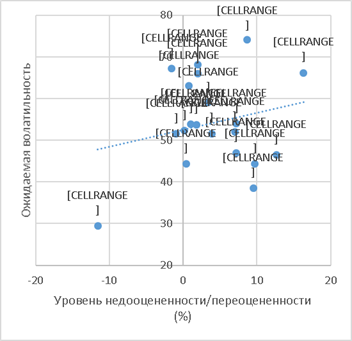

Аналогичные расчеты были проведены по всем временным срезам и для убыточных компаний. Результаты представлены на рисунках 20-25.

Рисунок 20-25

|

26 февраля 2021 г.

|

27 ноября 2020 г.

|

|

31 августа 2020 г.

|

29 мая 2020 г.

|

|

28 февраля 2020 г.

|

29 ноября 2019 г.

|

Взаимосвязь уровня недооцененности/переоцененности убыточных компаний и ожидаемой волатильностью по непараметрической модели Тейла

Источник: построено авторами по данным Bloomberg

Обобщенные результаты исследования корреляции между показателями представлены в таблице 4.

Таблица 4

|

Временной срез

|

Исходная выборка

|

Прибыльные компании

|

Убыточные компании

|

|

26.02.2021

|

0.426

|

0.712

|

0.193

|

|

27.11.2020

|

0.166

|

0,557 (Z)

|

-0.056

|

|

31.08.2020

|

0.308

|

0.364

|

0.038

|

|

29.05.2020

|

0.512

|

0.828

|

0.11

|

|

28.02.2020

|

0.585

|

0.809

|

0.225

|

|

29.11.2019

|

0.465

|

0.528

|

0.229

|

(Z) - из выборки прибыльных компаний исключена компания Zoom

Коэффициенты корреляции Пирсона между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью на 6 временных срезах

Источник: построено авторами по данным Bloomberg

Таким образом, разбиение компаний позволило достичь двух значимых результатов:

1. Корреляция между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью усиливается при переходе от исходной выборки к прибыльным компаниям;

2. В выборке убыточных компаний связь между уровнем ожидаемой волатильности и уровнем недооцененности/переоцененности компаний слабая (знак коэффициента меняется, охарактеризовать ее единым образом для всех рассматриваемых временных срезов не удается) или вовсе отсутствует.

Нужно отметить, что выдвинутые еще на начальном этапе исследования гипотезы не были опровергнуты.

Заключение

Изучение подхода к оценке компаний с помощью мультипликаторов, позволило грамотно сформировать выборку и отобрать необходимые показатели для дальнейшего проведения исследования мультипликаторов с учетом основных требований к проведению оценок компаний данным методом. Построенные модели позволили выявить недооцененные и переоцененные компании в исследуемой выборке, уровень недооцененности/переоцененности компаний рассчитывался как расстояние от точки до линии регрессии построенных моделей по каждому временному срезу.

Дальнейшее изучение наличия зависимости между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью, позволило выявить наличие корреляции между показателями, которую можно интерпретировать как умеренную прямую связь между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью. Для опровержения или подтверждения предположения, что в силе связи между показателями для прибыльных и убыточных компаний может наблюдаться разный характер и сила зависимости, исходная выборка была разделена на 2 части по фактору генерирования компанией чистой прибыли, то есть на прибыльные и убыточные компании. Данное деление было обоснованным, так как уровень риска по-разному воспринимается в этих двух группах. Помимо этого, прибыльные компании часто конкурируют за место в инвестиционном портфеле с более консервативными классами активов (например, с облигациями). В связи с этим для прибыльных компаний снижение доходностей на долговом рынке будет расцениваться как позитивный фактор. В то же время для убыточных компаний данный факт будет расцениваться скорее в негативном ключе, так как это свидетельствует о текущих проблемах в экономике, что может осложнить положение дел компаниям, которые пока не генерируют чистую прибыль.

Проведенный корреляционный анализ показал, что, действительно, между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью для группы компаний, генерирующих чистую прибыль, связь стала сильнее, чем в исходной выборке. Характер связи не изменился, она так же осталась прямой, однако на некоторых временных срезах ее сила увеличилась. Что касается убыточных компаний, которые еще не генерируют чистую прибыль, были достигнуты совершенно иные результаты. Во-первых, связь либо практически отсутствовала, либо была слабой. При этом нужно отметить, что коэффициент корреляции, рассчитанный для 27 ноября 2020 г. поменял знак, то есть зависимость стала обратной, но при этом очень слабой.

Достигнутые результаты в рамках данной статьи позволяют всем участникам рынка ценных бумаг выбирать наиболее привлекательные по уровню ожидаемой волатильности даже среди недооцененных компаний.

Приложения

Приложение 1

|

|

W-статистика

|

p-значение

|

|

26.02.2021

|

0.956

|

0.144

|

|

27.11.2020

|

0.935

|

0.029

|

|

31.08.2020

|

0.948 |

0.079 |

|

29.05.2020

|

0.938 |

0.035

|

|

28.02.2020

|

0.958

|

0.163

|

|

29.11.2019

|

0.933

|

0.026

|

Результаты теста Shapiro-Wilk на нормальность распределения темпов роста на 6 временных срезах

Источник: рассчитано авторами по данным Bloomberg

Приложение 2

|

|

W-статистика

|

p-значение

|

|

26.02.2021

|

0.863

|

0.0003

|

|

27.11.2020

|

0.867

|

0.0003

|

|

31.08.2020

|

0.893 |

0.002 |

|

29.05.2020

|

0.862 |

0.0003

|

|

28.02.2020

|

0.904

|

0.003

|

|

29.11.2019

|

0.885

|

0.001

|

Результаты теста Shapiro-Wilk на нормальность распределения мультипликатора EV/GP на 6 временных срезах

Источник: рассчитано авторами по данным Bloomberg

Приложение 3

|

Временной срез

|

W-статистика

|

p-значение

|

|

26.02.2021

|

0.933

|

0.024

|

|

27.11.2020

|

0.9567 |

0.148

|

|

31.08.2020

|

0.97 |

0.398 |

|

29.05.2020

|

0.982 |

0.797

|

|

28.02.2020

|

0.987

|

0.925

|

|

29.11.2019

|

0.986

|

0.905

|

Результаты теста Shapiro-Wilk на нормальность распределения натурального логарифма мультипликатора Ln(EV/GP) на 6 временных срезах

Источник: рассчитано авторами по данным Bloomberg

Приложение 4

Результаты разбиения компаний на 2 группы по принципу генерирования чистой прибыли

|

Прибыльные компании

|

Убыточные компании

|

|

Microsoft Corporation,

Oracle Corporation,

International Business Machines Corporation,

SAP,

Adobe Inc.,

Salesforce.com Inc.,

Intuit Inc.,

Vmware Inc.,

ServiceNow Inc.,

Autodesk Inc.,

Citrix,

Check Point,

Synopsys,

Fortinet,

Akamai Technologies,

Teradata,

Zoom (Zoom Video Communications),

Trade Desk Inc

|

Workday Inc.,

Palo Alto Networks,

Splunk,

HubSpot,

Proofpoint,

FireEye Inc.,

Nutanix,

Black Knight Inc,

Twilio,

MongoDB Inc,

CloudFlare,

CrowdStrike,

Okta,

Zscaler Inc,

Zendesk,

Atlassian,

DocuSign,

RingCentral,

Coupa,

Fastly Inc

|

Источник: построено авторами по данным Bloomberg

[1] Исследование выполнено при поддержке гранта Российского научного фонда № 20-68-47030.

Библиография

1. Курбацкий А.Н., Манукян С.Г. «Влияние ожидаемых темпов роста прибыли компании на ее текущую оценку на примере рынка акций Соединенных Штатов Америки». Финансы, №12, с.50.

2. Yarovaya L., Elsayed A., Hammoudeh S.: Determinants of spillovers between Islamic and conventional financial markets: exploring the safe haven assets during the COVID-19 pandemic. Finance Res. Lett., 43. 2021.

3. Талеб, Нассим Николас. Черный лебедь: под знаком непредсказуемости / Нассим Николас Талеб.-2-е изд., доп.-Москва: КоЛибри, 2013 (Тула: Тульская типография (ОАО)).-735 с.; ISBN 978-5-389-04641-2

4. Оценка стоимости предприятия (бизнеса) /А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. — М.: ИНТЕРРЕКЛАМА, 2003. С.130.

5. Гладилин А.А., Шматко С.Г. Оценка ценных бумаг на основе мультипликаторов // Экономика. Бизнес. Банки. 2015. № 2 (11). С.5

6. Kevin Daly Financial Volatility: Issues and Measuring Techniques. Physica A: Statistical Mechanics and its Applications. Pp. 2377–2393.

7. Engle, Robert F. & Manganelli, Simone, 2001. "Value at risk models in finance," Working Paper Series 75, European Central Bank.

8. Andrew Patton: «What good is a volatility model?» Quantitative Finance, 2001, vol. 1, issue 2, 237-245

9. Althouse, Linda Akel; Ware, William B.; Ferron, John M. Detecting Departures from Normality: A Monte Carlo Simulation of a New Omnibus Test Based on Moments. Paper presented at the Annual Meeting of the American Educational Research Association (San Diego, CA, April 13-17, 1998). P.3.

10. Antonie Kotze: Stock Price Volatility: a primer // The South African Financial Markets Journal. 2005.

11. Развитие науки и техники: механизмы выбора и реализации приоритетов: сборник статей Международной научно-практической конференции (25 декабря 201г г., г. Омск) В 6 ч. Ч.2. /-Уфа : АЭТЕРНА, 2017. С.108

12. С.И. Солонин Метод гистограмм // Уральский федеральный университет. Электронное издание. 2014. С.7 URL: https://elar.urfu.ru/bitstream/10995/36132/1/solonin_2_2014.pdf.

13. Irma Lavagnini, Denis Badocco, Paolo Pastore, Franco Magno Theil–Sen nonparametric regression technique on univariate calibration, inverse regression and detection limits // Talanta. №87. 2011. P.187

14. H. Theil. A rank-invariant method of linear and polynomial regression analysis. I, II, III // Nederl. Akad. Wetensch., Proc. 1950. Т. 53. P. 389

15. N. Alp Erilli, Kamil Alakus Non-parametric regression estimation for data with equal values // European Scientific Journal. 2014. vol.10, No.4. P.75

References

1. Kurbatsky A.N., Manukyan S.G. "The impact of the expected growth rates of the company's profit on its current valuation on the example of the stock market of the United States of America." Finance, No. 12, p.50.

2. Yarovaya L., Elsayed A., Hammoudeh S.: Determinants of spillovers between Islamic and conventional financial markets: exploring the safe haven assets during the COVID-19 pandemic. Finance Res. Lett., 43. 2021.

3. Taleb, Nassim Nicholas. "Black Swan: Under the Sign of unpredictability" / Nassim Nicholas Taleb.-2nd ed., add.-Moscow: Kolibri, 2013 (Tula: Tula Printing House (JSC)).-735 p.; ISBN 978-5-389-04641-2

4. A.G. Gryaznova, M.A. Fedotova, M.A. Eskindarov, T.V. Tazikhina, E.N. Ivanova, O.N. Shcherbakova.Valuation of the enterprise (business). Moscow: Interreklama, 2003. p.130.

5. Gladilin A.A., Shmatko S.G. Valuation of securities based on multipliers // Economy. Business. Cans. 2015. No. 2 (11). p.5

6. Kevin Daly Financial Volatility: Issues and Measuring Techniques. Physica A: Statistical Mechanics and its Applications. Pp. 2377–2393.

7. Engle, Robert F. & Manganelli, Simone, 2001. "Value at risk models in finance," Working Paper Series 75, European Central Bank.

8. Andrew Patton: «What good is a volatility model?» Quantitative Finance, 2001, vol. 1, issue 2, 237-245

9. Althouse, Linda Akel; Ware, William B.; Ferron, John M. Detecting Departures from Normality: A Monte Carlo Simulation of a New Omnibus Test Based on Moments. Paper presented at the Annual Meeting of the American Educational Research Association (San Diego, CA, April 13-17, 1998). P.3.

10. Antonie Kotze: Stock Price Volatility: a primer // The South African Financial Markets Journal. 2005.

11. Development of science and technology: mechanisms for choosing and implementing priorities: collection of articles of the International Scientific and Practical Conference (December 25, 2019, Omsk) At 6 p.m.2. /-Ufa: AETERNA, 2017. p.108

12. Solonin C.I. Method of histograms // Ural Federal University. Electronic edition. 2014. p.7 URL: https://elar.urfu.ru/bitstream/10995/36132/1/solonin_2_2014.pdf.

13. Irma Lavagnini, Denis Badocco, Paolo Pastore, Franco Magno Theil–Sen nonparametric regression technique on univariate calibration, inverse regression and detection limits // Talanta. №87. 2011. P.187

14. H. Theil. A rank-invariant method of linear and polynomial regression analysis. I, II, III // Nederl. Akad. Wetensch., Proc. 1950. Т. 53. P. 389

15. N. Alp Erilli, Kamil Alakus Non-parametric regression estimation for data with equal values // European Scientific Journal. 2014. vol.10, No.4. P.75

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из заголовка, должна быть посвящена изучению взаимосвязи между уровнем ожидаемой волатильности и мультипликаторами на рынке акций США. Содержание соответствует заявленной теме.

Методология исследования. Автором использован широкий круг специальных методов, направленных на обоснование наличия взаимосвязи между изучаемыми показателями, но результаты математических вычислений должны сопровождаться их анализом и синтезом, позволяющим определить проблемные точки и сформулировать рекомендации по их устранению, а также предложения по обеспечению социально-экономического развития государства.

Актуальность исследования вопросов определения различных зависимостей всегда актуальны. При этом, требует обоснования в тексте влияние данных изменений на российскую экономику тактически и (или) стратегически.

Научная новизна в представленных результатах однозначно содержится и связана с обоснованием двух фактов: 1) «корреляция между уровнем недооцененности/переоцененности компаний и ожидаемой волатильностью усиливается при переходе от исходной выборки к прибыльным компаниям»; 2) «в выборке убыточных компаний связь между уровнем ожидаемой волатильности и уровнем недооцененности/переоцененности компаний слабая или вовсе отсутствует» . При этом, требует обоснования практическая значимость полученных результатов, прежде всего, для социально-экономического развития Российской Федерации. Это, во много, будет определять интерес читательской аудитории к содержанию статьи.

Стиль, структура, содержание. Стиль изложения исключительно научный. Структура статьи выстроена недостаточно полно ввиду отсутствия блока, посвященного обсуждению полученных результатов исследования, что позволяет сравнить полученные результаты с итогами, содержащимися в трудах других авторов, а также сформировать выводы из итогов вычислений. Содержание статьи требует наполнением экономических выводов (проблем и путей их устранения) из результатов сделанных математических вычислений, а также обоснованием их значимости для российской экономики.

Библиография. Автором статьи сформирован библиографический список, состоящий из 15 наименований. Ценно, что в нём содержатся как отечественные научные публикации, так и зарубежные. При этом, автору следует увеличить количество актуальных научных трудов, посвященных поднимаемым вопросам, в том числе для проведения обсуждений и чёткого формирования научной новизны и практической значимости полученных результатов. Также следует обеспечить единообразие оформления источников в соответствии с требованиями ГОСТ.

Апелляция к оппонентам. К сожалению, в тексте статьи не удалось обнаружить обсуждения результатов проведенного научного исследования с итогами, отражёнными в трудах других авторов. При доработке статьи автору рекомендуется устранить данную проблему.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, следует заключить о высоком уровне проведенной аналитической части исследования. Принимая во внимание интерес научного и экспертного сообществ, а также представителей органов государственной власти к конкретным выводам (проблемам и путям их решения), статья требует доработки в этом направлении, после проведения которой она будет представлять интерес для широкого круга читательской аудитории. Также автору рекомендуется в тексте обосновать значение данной темы для обеспечения социально-экономического развития Российской Федерации. Это позволит серьезно расширить потенциальный круг читательской аудитории .

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|