|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Мамедов М.А., Мамедов Т.Ф.

Становление и развитие цифровых экосистем на базе технологических и телекоммуникационных компаний в России

// Финансы и управление.

2022. № 3.

С. 1-19.

DOI: 10.25136/2409-7802.2022.3.38053 EDN: LSPZQN URL: https://nbpublish.com/library_read_article.php?id=38053

Становление и развитие цифровых экосистем на базе технологических и телекоммуникационных компаний в России

Мамедов Мурад Азер Оглы

ORCID: 0000-0003-2751-8283

кандидат экономических наук

кафедра Международные финансы, Московский Государственный Институт Международных Отношений МИД России (МГИМО МИД России)

119454, Россия, г. Москва, Проспект Вернадского, 76

Mamedov Murad Azer ogly

PhD in Economics

Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia (MGIMO of the Ministry of Foreign Affairs of Russia)

119454, Russia, Moscow, Prospekt Vernadskogo, 76

|

murad.mammad15@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Мамедов Турал Фахрад Оглы

Генеральный директор, ООО "Трейдинг-БТ"

109316, Россия, г. Москва, Волгоградский проспект, 47, оф. 403

Mamedov Tural Fakhrad Ogly

General Director, Trading-BT LLC

109316, Russia, g. Moscow, Volgogradskii prospekt, 47, of. 403

|

|

tural@tradebt.su

|

|

|

|

DOI: 10.25136/2409-7802.2022.3.38053

EDN: LSPZQN

Дата направления статьи в редакцию:

12-05-2022

Дата публикации:

13-07-2022

Аннотация:

Процесс активной цифровизации играет важную роль в решении ряда актуальных задач, и, в частности, в сфере финансов. Совместно с развитием инновационных информационных технологий и их внедрением во все сферы экономики, многократной оптимизации процессов оказания услуг наблюдаются значительные изменения не только в видах и методах предоставления услуг, но и в целом трансформации бизнес моделей действующих хозяйствующих субъектов. Объектом исследования данной статьи являются цифровые экосистемы на базе технологических и телекоммуникационных компаний. Предметом исследования являются принципы и модели функционирования цифровых экосистем на базе технологических и телекоммуникационных компаний. Актуальность данного исследования заключается в том, что в условиях всеобщей цифровизации не только размываются границы предоставляемых услуг крупнейшими участниками рынка, но и в значительной степени меняются их бизнес-модели. В рамках данного исследования авторами раскрыты подходы к определению понятия экосистема. Проведен анализ крупнейших российских цифровых экосистем на базе технологических и телекоммуникационных компаний, и, в частности, их финансовых сервисов. Анализ проведен на основе таких цифровых экосистем и их финансовых сервисов, как Яндекс, VK Group и МТС. Сделаны выводы на основе проанализированных данных и даны авторские прогнозы о дальнейшем развитии финансовых сервисов цифровых экосистем на базе технологических и телекоммуникационных компаний.

Ключевые слова:

экосистема, бизнес экосистема, цифровая экосистема, финансовые сервисы, финансовые продукты, финансовые услуги, телекоммуникационные компании, технологические компании, сервисы цифровых экосистем, финансовый сектор экономики

Abstract: The process of active digitalization plays an important role in solving a number of urgent tasks, and, in particular, in the field of finance. Together with the development of innovative information technologies and their implementation in all spheres of the economy, multiple optimization of the processes of rendering services, significant changes are observed not only in the types and methods of providing services, but also in general transformation of business models of operating economic entities. The object of research of this article is digital ecosystems based on technological and telecommunication companies. The subject of the research is the principles and models of functioning of digital ecosystems based on technological and telecommunication companies. The relevance of this study lies in the fact that in the conditions of universal digitalization, the boundaries of the services provided by the largest market participants are not only blurred, but their business models are also changing significantly. Within the framework of this study, the authors have revealed approaches to the definition of the concept of ecosystem. The analysis of the largest Russian digital ecosystems based on technology and telecommunications companies, and, in particular, their financial services, is carried out. The analysis was carried out on the basis of such digital ecosystems and their financial services as Yandex, VK Group and MTS. Conclusions are drawn based on the analyzed data and the author's forecasts about the further development of financial services of digital ecosystems based on technological and telecommunications companies are given.

Keywords: ecosystem, business ecosystem, digital ecosystem, financial services, financial products, finance, telecommunications companies, technology companies, digital ecosystem services, financial sector of the economy

Введение

Глубокая цифровизация оказывает активное влияние на все производственные процессы и виды деятельности в экономике. Растущая ценность данных и цифровых технологий отражается в их высокой рыночной капитализации, а их растущая роль имеет далеко идущие последствия для всей экономической деятельности [12]. Цифровая экономика становится неотъемлемой частью глобальных экономических процессов, являясь двигателем роста и развития компаний [8]. В данном контексте на первый план выходят нематериальные активы компаний, информационные программные средства, которые позволяют управлять цепочкой создания стоимости компании на каждом этапе разработки и реализации продуктов и услуг. Крупнейшие компании на фоне всеобщей цифровизации не только создают новые сервисы, продукты и услуги для удовлетворения потребностей своих клиентов, но также активно работают над трансформацией своих бизнес-моделей [2]. Одним из таких инновационных бизнес-моделей является цифровая экосистема.

Актуальность темы исследования заключается в том, что несмотря на наличие большого количество отдельных исследований по вопросам финансовых и банковских услуг, в том числе оказываемых непрофильными организациями, а также исследований по вопросам цифровизации, развития и активного внедрения финансовых технологий в деятельность отдельных организаций, отсутствует комплексный анализ деятельности цифровых экосистем сформированных на базе технологических и телекоммуникационных компаний. Согласно мнению авторов в средне и долгосрочной перспективе цифровые экосистемы и, в том числе, их финансовые сервисы, могут оказывать значительное влияние на смену парадигмы оказания финансовых услуг и финансового сектора экономики в целом. Однако главной проблемой в данном случае становится конкуренция с традиционными участниками рынка, которые имеют как значительную экспертизу в своей области, так и сильный бренд, и большую клиентскую базу. В сложившихся условиях рассматриваемые непрофильные компании – цифровые экосистемы, развивающие финансовые продукты, услуги и сервисы вынуждены полагаясь на свои сильные стороны прибегать к нетрадиционным формам развития, в том числе за счет удовлетворения финансовых потребностей уже существующей клиентской базы, а также за счет большого и достаточно разнообразного пула предоставляемых услуг. Цель статьи заключается в изучении направлений развития цифровых экосистем на базе технологических и телекоммуникационных компаний в России и определении обоснованности развития компаний путем построения и развития цифровых экосистем. Цель исследования будет достигнута решением задачи изучения структуры цифровых экосистем и, том числе, финансовых сервисов таких компаний как: Яндекс, МТС и VK Group. Методологической базой исследования послужили научные труды зарубежных и российских исследователей, финансовые и операционные отчеты указанных компаний. Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов авторами использован анализ статистических данных. Научная новизна статьи заключается в исследовании особенностей, этапов и направлений развития цифровых экосистем на базе технологических и телекоммуникационных компаний в России.

Обзор литературы

Перед тем как непосредственно провести анализ деятельности цифровых экосистем на базе технологических и телекоммуникационных компаний в России, авторы считают необходимым изучить некоторые аспекты теории экосистем и тем самым определить степень разработанности темы статьи. Понятия экосистема уже давно существует и активно используется в биологических науках и впервые в научной доктрине была использована в исследовании британского ботаника и эколога Артура Тенсли под названием «Использование и злоупотребление растительными понятиями и терминами», который ввел понятие экосистемы, чтобы обозначить единство и интегрированность биологического сообщества и ее физической среды в качестве фундаментальной единицы экологии [13]. Развитие понятия экосистема в гуманитарных науках в первую очередь связано социально-экономическими изменениями, наблюдавшимися во второй половине 20-ого и в начале 21-ого вв. [7]. В частности, стимулом для таких изменений были дезинтеграционные процессы, которые стали происходить в результате новых тенденций в промышленности, микроэлектронике, а также в информационных и коммуникационных технологиях и последующими интеграционными процессами в экономике [15].

В гуманитарных науках впервые понятие экосистема была сформулирована в социологических науках А. Хэйли в 1986 г. Экосистема была определена, как: «взаимозависимость в популяции, при которой все действует как единое целое и, таким образом, поддерживает жизнеспособные экологические отношения» [14]. Первое экономическое определение понятия экосистемы была сформулирована в 1993 г. профессором Гарвардского университета Дж. Ф. Мур, следующим образом: «фирмы должны рассматриваться не как отдельные члены одной отрасли, а как члены бизнес-экосистемы, состоящие из фирм различных отраслей, так же как биологические экосистемы, так как развиваясь во времени они оказывают друг на друга влияния с точки зрения инноваций, коопераций и конкуренции» [16]. Согласно мнению авторов Дж. Ф. Мур практически полностью перенес биологические представления о конкурентной среде в экономическую науку. Исследователи М. Дж. Якобидес, К. Кеннамо, А. Гавер выделяют два основных подхода в литературе по определению понятия экосистемы. В рамках первого подхода, экосистему рассматривают в качестве группы организаций в определенной степени, взаимозависимых по отношению к факторам производства и выпуску продукции, а в рамках второго подхода, в качестве системы взаимосвязанных технологий [15]. В данном случае стоит отметить, что указанные исследователи рассматривают экосистему в целом, не уделяя должного внимания более узкому понятию бизнес экосистема или цифровая экосистема. Еще одним исследователем, который внес значительный вклад в развитие теории экосистем можно назвать Р. Аднера, по мнению которого изучение экосистем можно разделить на два основных направления: экосистемы, как аффиляции (ecosystems as affiliation) и экосистемы, как структура (ecosystems as structure). В данном случае в экосистеме, как аффиляции делается акцент на разрушении традиционных отраслевых границ и росте взаимосвязей и симбиотических связей между компаниями, как в рамках одной отрасли, так и на межотраслевом уровне. В случае экосистемы, как структуры делается акцент на изучении создания ценностного предложения и акторов, которым необходимо взаимодействовать для достижения определенного ценностного предложения. Р. Аднер в отличие от других исследователей предложил изучение экосистем на уровне именно структуры экосистемы, отделив данное изучение от макро и микроуровней анализа экосистем. Р. Капур определяя понятие экосистема считает связь между стороной предложения и стороной спроса основного ценностного предложения, а также рассмотрение акторов из различных отраслей экономики, которые вносят вклад в развитие этого ценностного предложения важнейшими характерными для экосистем факторами, а также отмечает высокую взаимодополняемость и взаимозависимость между акторами экосистемы [11]. Р. Капур также изучая экосистему на уровне ее структуры определяет важность единого ценностного предложения, которое должно находится во главе угла при развитии экосистем. Из российских ученых отдельное место стоит уделить исследованиям Г. Б. Клейнера, важнейшим фактором экосистемы, который считает взаимодействие между «тетрадой» - объектной подсистемы в виде кластера, средовой подсистему в виде платформы, процессной подсистемы в виде сети, проектной подсистемы в виде бизнес-инкубатора [5], в свою очередь которая способна к длительному самостоятельному функционированию за счет кругооборота благ внутри системы [6]. Согласно мнению авторов все вышеперечисленные подходы к определению не учитывают российские реалии формирования и развития непосредственно цифровых экосистем. Поэтому стоит отметить также определение, данное в Докладе для общественных консультаций Банка России, где разъясняется понятие цифровой экосистемы [17]. Согласно мнению авторов в условиях всеобщей цифровизации необходимо основываться на более узкой концепции – цифровой экосистемы и в свою очередь определять цифровую экосистему как совокупность компаний, сервисов и продуктов (в том числе из разных отраслей экономики) взаимозависимых и взаимодополняющих друг друга, объединенных вокруг одной организации, в том числе платформы для более эффективного удовлетворения потребностей конечного получателя благ и повышения собственной конкурентоспособности на рынке, в рамках единого бесшовного интегрированного процесса. Также согласно мнению авторов с практической точки зрения комплексная или универсальная цифровая экосистема должна удовлетворять потребности своей аудитории в четырех основных направлениях: финансы, информационные технологии, развлечения, ежедневные потребности (life-style services) [1]. Таким образом изучив подходы к определению понятия экосистема, можно прийти к выводу, что тема формирования и развития экосистем является недостаточно разработанной, в западной литературе понятия экосистем, бизнес экосистема и цифровая экосистема трактуется разными исследователями в зависимости от объектов исследования, а в российской доктрине к этим понятиям уделяется лишь эпизодическое внимание.

Условия формирования и развития цифровых экосистем в мире и в России.

Традиционно крупнейшими международными цифровыми экосистемами считают пять американских технологических компаний: Google, Apple, Facebook, Amazon и Microsoft (так называемая GAFAM) и две китайские: Alibaba и Tencent, также к китайским цифровым экосистемам можно отнести Baidu (так называемая BAT). Упомянутые технологические компании за счет высокой цифровизации и большого пула сервисов, которые удовлетворяют значительную часть потребностей своих клиентов в рамках собственной экосистемы имеют как положительные финансовые результаты, так и значительную клиентскую аудиторию. Так, например, одна из крупнейших американских и мировых цифровых экосистем Amazon Inc. была создана в 1994 г. как интернет-магазин по продажам книг. На сегодняшний день цифровая экосистема Amazon Inc. состоит из большого количества различных сервисов. Центральным звеном экосистемы является площадка электронной коммерции, однако ряд сервисов также имеют значительную долю как в выручке и прибыли компании, так и в вовлеченности аудитории. AliBaba Group в свою очередь является крупнейшей китайской и также одной из крупнейших мировых цифровых экосистем. Компания была создана в 1999 г. как торговая площадка для малых и средних предприятий. В экосистему AliBaba Group на сегодняшний день входят более 700 различных сервисов и компаний.

Говоря о крупнейших мировых цифровых экосистемах, стоит отметить, что изначально исторически цифровые экосистемы, в частности сформированные на базе технологических компаний, были не заинтересованы в традиционных финансовых продуктах, так как финансовые рынки, как правило, отличаются низкой маржинальностью и в значительной степени зарегулированы. Выход на финансовый рынок для таких цифровых экосистем предполагает под собой дополнительный диалог с финансовыми регуляторами, а также работу над дополнительными рисками, не предусмотренными моделью бизнеса. Однако функционирование полноценной цифровой экосистемы, в частности, необходимость бесшовности предоставления услуг, улучшение и расширение предоставляемых услуг требует наличия финансовых продуктов, которые на первых порах носят как правило комплементарный характер в рамках бизнеса. Особо стоит отметить также транзакционные данные о потребителях, получаемые цифровой экосистемой во время использования потребителями финансовых сервисов. Основными финансовыми услугами в рамках цифровых экосистем являются расчеты за покупки товаров и услуг и P2P переводы, далее можно назвать кредитование, страховые и инвестиционные услуги, услуги по ведению счетов [10]. Виды предоставления финансовых услуг в цифровых экосистемах напрямую зависят от географической модели экосистем. Финансовые услуги могут предоставляться через компании партнеров цифровой экосистемы, а также через различного рода посредников, что присуще американской модели. Наличие собственных финансовых сервисов в рамках цифровой экосистемы в свою очередь понижает транзакционные издержки, данный подход используется в китайской модели.

Согласно мнению авторов особенность российской модели формирования и развития цифровых экосистем заключается в том, что в ней движение одновременно идет по двум направлениям: с одной стороны — на основе и внутри банковского сектора экономики, а с другой — в рамках тех технологических, телекоммуникационных и других компаний, которые активно используют инновационные технологии для повышения конкурентоспособности.

Общая тенденция развития двух основных направлений состоит в объединение сервисов в четырех основных направлениях: финансы, информационные технологии, развлечения, сервисы по удовлетворению ежедневных потребностей (life-style services) в единую экосистему, которая может обеспечить полный цикл обслуживания пользователей. Но отличаются данные направления развития тем, что имеют разные цели и разные подходы к ее достижению. Банки стремятся выйти за рамки оказываемых ими финансовых услуг путем сотрудничества, приобретения или создания в рамках собственной структуры нефинансовых компаний и сервисов [9]. Крупные технологические и телекоммуникационные корпорации, наоборот, создают или приобретают и интегрируют в свои структуры банки для присоединения их к своим цифровым экосистемам. Таких примеров много: компания «Mail.ru Group» (VK Group) стала сотрудничать со «Сбером» в рамках своей экосистемы, крупная телекоммуникационная корпорация «МТС» создала собственный банк «МТС-БАНК», телекоммуникационная компания Мегафон имеет МегафонБанк, маркетплейс «Wildberries» приобрел банк «Стандарт-Кредит» и переименовал его в Вайлдберриз Банк, маркетплейс «Ozon» приобрел «Оней Банк» и переименовал его в Озон Банк, а «Яндекс» купил банк «Акрополь» и переименовал его в Яндекс Банк [4]. Анализируя цифровые экосистемы формирующиеся на базе кредитных организаций стоит отметить таккие

Согласно мнению авторов полноценными или универсальными цифровыми экосистемами, формирующими на базе технологических компаний в России, можно назвать три компании: технологические компании Яндекс и «Mail.ru Group» (VK Group), телекоммуникационную компанию «МТС». Однако стоит отметить, что такие крупные игроки в области электронной коммерции, как «Ozon» и «Wildberries», и телекоммуникационные компании «Мегафон» и «Билайн» также в среднесрочной и долгосрочной перспективе могут объявить о формировании на своей базе цифровых экосистем, так как на сегодняшний день они имеют все необходимые для этого, как технологические, так и другие практические возможности.

Анализ развития цифровых экосистем на базе Яндекс, VKGroup и МТС.

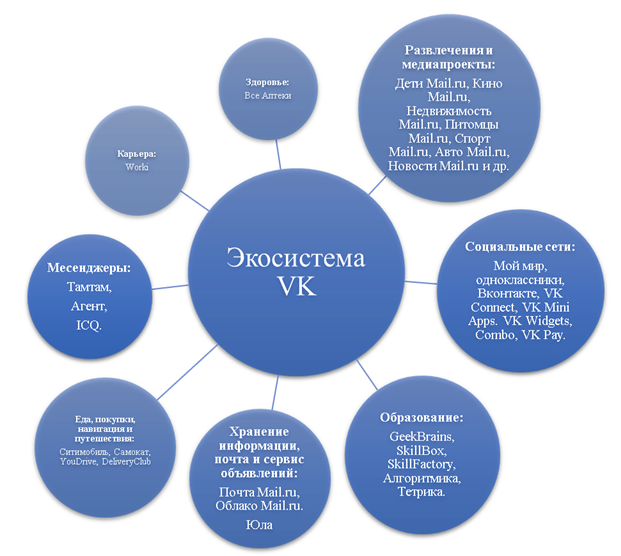

Далее для более глубокого понимания положения на российском рынке и практической архитектуры российских цифровых экосистем на базе технологических и телекоммуникационных компаний, авторы считают необходимым провести анализ деятельности таких крупнейших российских цифровых экосистем как Яндекс, VK Group и МТС. На рисунке 1 представлена часть сервисов цифровых экосистем Яндекса, VK Group и МТС в четырех основных направлениях, что подтверждает универсальность этих цифровых экосистем.

Рис.1. Основные направления цифровых экосистем на базе технологических и телекоммуникационных компаний.

Источник: составлено авторами на основе данных представленных компаний.

*На рисунке представлена только часть сервисов экосистем.

Компания Яндекс была создана в 1998 г. и первоначально действовала как классический интернет-поисковик. Далее на протяжении долгих лет деятельность Яндекса была построена вокруг медийных продуктов и услуг, а основная монетизация достигалась за счет инструментов контекстной рекламы. Начиная с 2010 г. стратегия компания была нацелена на развитие широкого спектра онлайн и офлайн продуктов и услуг, а с 2017 г. Яндекс объявил о формировании и развитии цифровой экосистемы. Одним из преимуществ Яндекса является единая гибкая развитая технологическая инфраструктура: при запуске очередного сервиса все имеющиеся в компании технологии, равно как и другие компоненты экосистемы (бренд, бэк-офис, рекламная сеть) находятся в распоряжении данного внутреннего сервиса. На сегодняшний день компания Яндекс является крупнейшей технологической компанией России. Цифровая экосистема Яндекса насчитывает более 90 различных собственных сервисов в четырех основных направлениях, определенных автором данной работы, значительная часть представлена в рамках собственной структуры, а также имеются сервисы партнеров, совместные сервисы с компаниями партнерами и другими цифровыми экосистемами. На рисунке 2 представлена карта основных сервисов цифровой экосистемы Яндекса.

Рисунок 2. Карта сервисов экосистемы Яндекс.

Источник: составлено автором на основе операционной отчетности Яндекс.

Как видно из карты сервисов на рисунке 2 цифровая экосистема Яндекса имеет широкий и очень динамичный спектр сервисов, который достаточно активно дополняется новыми продуктами и услугами. Стоит отметить, что поисковик Яндекса уже на протяжении долгого времени является крупнейшим в России и занимает подавляющую долю рынка, являясь ядром цифровой экосистемы, за 2020 г. и 2021 г. это доля на рынке составляла 59,2% и 59,8% соответственно. Согласно отчетности самой компании, все сервисы можно разделить на пять крупных направлений: поиск и портал, такси (MLU), Яндекс.Маркет, медиасервисы и прочие бизнес-юниты и инициативы.

Согласно отчетности общая выручка группы компаний Яндекс в 2021 г. составила 356,2 млрд. рублей, в 2020 г. данный показатель составлял 231,2 млрд. рублей, годовой рост соответственно составил 54%. Выручка компании от направления поиск и портал в 2021 г. составила 165,2 млрд. руб., что на 32% больше показателя 2020 г., выручка от направления медиасервисы составила 18,4 млрд. руб. и стало самым быстрорастущим направлением с ростом 136% год к году, выручка от направления такси составила 131,6 млрд. руб. и стало вторым по росту направлением с показателем 94% год к году.

Одним из первых финансовых сервисов Яндекса был, созданный в 2002 г. в партнёрстве с петербургской компанией PayCash, сервис электронных платежей Яндекс.Деньги, на данном этапе компания PayCash предоставляла для совместного проекта технологическую платформу. В 2007 Яндекс выкупил всю долю в сервисе Яндекс.Деньги. С 2012 г. Яндекс.Деньги стал совместным сервисом Яндекса и Сбера, а в 2020 г. был полностью выкуплен Сбером и переименован в ЮMoney. С 2015 г. сервис Яндекс.Деньги (ЮMoney) поддерживает переводы с кошелька в систему Western Union, а с 2017 г. - Юнистрим. Также сервис эмитирует виртуальные и физические пластиковые карты Visa и MasterCard. C начала 2020 г. сервис подключен к Системе быстрых платежей (СПБ). По данным исследования MediaScope и аналитического центра НАФИ сервис Яндекс.Деньги (ЮMoney) в 2016-2020 г. был самым популярным сервисом электронных денег и третьим по популярности инструментом электронных платежей после Сбербанк.Онлайн и банковских карт [22]. На конец 2020 г. в сервисе Яндекс.Деньги (ЮMoney) были зарегистрированы более 60 млн. кошельков.

После продажи доли в сервисе Яндекс.Деньги (ЮMoney) Сберу, Яндекс стал перед необходимостью построения новых собственных финансовых сервисов. Для этого в сентябре 2020 г. Яндекс начал переговоры по приобретению Тинькофф Банка, однако данные переговоры завершились без результатов. В 2021 г. Яндекс приобрел Банк Акрополь, переименованный в том же году в Яндекс.Банк за 1,1 млрд. руб., помимо небольшой инфраструктуры банка Яндекс получил все лицензии, в том числе универсальную банковскую лицензию банка. В том же году Яндекс создал сервис электронных платежей Yandex.Pay. Согласно стратегии компании Яндекс.Банк должен стать основой для развития финтех направления компании и других финансовых и кредитных продуктов и услуг. Согласно мнению авторов на начальных этапах финансовые услуги и продукты в первую очередь будут связаны с платежным направлением, так например Яндекс будет нацелен на создание и выпуск собственных платежных карт, что позволит потребителям не только осуществлять платежи через дебетовые карты, но также накапливать различные бонусы и иметь определенные привилегии при использовании в рамках других сервисов цифровой экосистемы Яндекса. Далее учитывая наличие у Яндекса таких сервисов как Яндекс.Маркет и Авто.ру, компания запустит собственное кредитование потребителей в этих и других сервисах. Основным преимуществом Яндекса является наличие большой аудитории, значительных данных о ней и спроса у данной аудитории на финансовые услуги. Однако стоит учесть и такой момент, как наличие квалифицированной команды и экспертизы в сфере финансов, которой на сегодняшний день у Яндекса не имеется.

Второй крупнейшей технологической компанией России можно назвать, основанный в 1998 г., Mail.ru Group, переименованный в 2021 г. в VK Group. С момента основания компания планомерно развивала различные направления деятельности как в рамках своей структуры, так и приобретая различные компании и сервисы. Начиная с 2016-2017 гг. Mail.RU Group (VK Group) также активно развивает цифровую экосистему и на сегодняшний день цифровая экосистема представлена более чем 50 различными собственными сервисами в четырех определенных автором направлениях. На рисунке 3 представлена карта основных сервисов цифровой экосистемы Mail.RU Group (VK Group).

Рисунок 3. Карта сервисов экосистемы Mail.RU Group (VK Group).

Источник: составлено автором на основе операционной отчетности VK Group

Согласно операционной отчетности самой группы компаний Mail.RU Group (VK Group) все сервисы цифровой экосистемы можно разделить на четыре основных направления, к которым относятся следующие: социальные сети и коммуникационные сервисы, игровые сервисы, образовательные технологии и направление новые инициативы. Также VK Group имеет два крупных совместных предприятия: СП «О2О Холдинг» совместно со Сбером (VK Group и Сбер имеют равные доли 45%) и СП Алиэкспресс Россия совместно c Мегафон, Alibaba Group и РФПИ, где доля VK Group равна 15%.

Согласно отчетности группы компаний VK Group совокупная сегментная выручка компании за четвертый квартал 2021 г. выросла на 12,4% в сравнении с аналогичным периодом прошлого года до 37 053 млн. руб.. Совокупная сегментная выручка компании за целый 2021 г. выросла на 18,2% год к году и составила 125 752 млн. руб.[1].

VK Group имеет собственную платежную систему VK Pay, созданную в 2018 г. В октябре 2020 г. VK Pay был подключен к СБП (системе быстрых платежей) и запустил продукт продажи в рассрочку. В марте 2021 г. сервис VK Pay запустил виртуальную карту и дополнительную бонусную программу. В июне 2021 г. банком-партнером VK Pay стал ВТБ. По состоянию на конец декабря 2021 г. количество пользователей сервисом VK Pay составило более 20 млн. человек. За целый 2021 г. с помощью VK Pay было совершено более 700 млн. покупок, значительная часть из которых было осуществлено в рассрочку. В годовом выражении количество покупок в рассрочку увеличилось в 3,5 раза, а средний чек покупок увеличился вдвое. Стоит отметить, что помимо сотрудничества со Сбером в рамках «О2О Холдинга», VK Group также сотрудничает в рамках многих финансовых проектов. Согласно мнению авторов учитывая партнерский вектор развития цифровой экосистемы VK Group, достаточно высока вероятность дальнейшего развития финансовых сервисов в краткосрочной перспективе в рамках партнерства с традиционными участниками рынка, которыми являются Сбербанк и ВТБ. Однако также стоит учесть тот факт, что финансовые сервисы сами по себе являются важнейшими сервисами в рамках цифровой экосистемы и необходимость высокой гибкости в их функционировании станет ключевым факторов в средне и долгосрочной перспективе полноценно развивать финансовые сервисы в рамках собственной структуры путем либо приобретения непосредственно банковской и других лицензий либо приобретения действующей кредитной организации с лицензиями, по существующей на рынке практике.

Крупнейшей российской телекоммуникационной компанией является МТС, созданная в 1993 г. На протяжении последних десяти лет МТС планомерно наращивает различные цифровые сервисы. В 2019 г. МТС объявила, о стратегии CLV 2.0 (Customer Lifetime Value 2.0), формировании на базе своего телекоммуникационного бизнеса цифровой экосистемы с набором продуктов и услуг также и за пределами телекоммуникационных сервисов. На сегодняшний день количество сервисов цифровой экосистемы МТС превышает 40 основных сервисов в четырех определенных автором направлениях. На рисунке 4 представлена карта основных сервисов цифровой экосистемы МТС.

Рисунок 4. Карта сервисов цифровой экосистемы МТС.

Источник: составлено автором на основе операционной отчетности МТС.

Согласно отчетности МТС, цифровую экосистему МТС можно представить в виде четырех основных направлений: сервисы в области телекоммуникаций, финтех сервисы, медиа сервисы и достаточно новое направление – облачные сервисы [24]. Ядром цифровой экосистемы остается основное направление телекоммуникационных сервисов.

Согласно операционной отчетности группы МТС в 2021 г. абонентская база в России составила 80,4 млн. пользователей, что на 2,5% больше аналогичного показателя 2020 г. На конец декабря 2021 г. количество пользователей приложения «Мой МТС» составило 25,1 млн. человек, что на 5,4% или 1,3 млн. человек больше показателя за аналогичную дату 2020 г. На конец 2021 г. количество абонентов платного ТВ составило 8,4 млн. пользователей, что на 27,2% или 1,8 млн. человек больше показателя 2020 г. Количество пользователей ОТТ-платформой (интернет ТВ) на конец 2021 г. составило почти 4 млн. пользователей, что в 1,6 раза больше показателя на аналогичную дату 2020 г.

Консолидированная выручка Группы МТС в 2021 г. увеличилась на 7,9% по сравнению с 2020 г. и составила 534,4 млрд. руб. Выручка выросла во всех бизнес направлениях, включая телекоммуникации, финтех, медиа и новое направление облачных сервисов. В четвертом квартале 2021 г. выручка увеличилась на 7,5% по сравнению с четвертым кварталом 2020 г. до 143,7 млрд. руб. Стоит отметить, что 97% выручки группы МТС составляют бизнес направления в России. Структуру выручки группы можно представить в следующем виде: выручка от услуг связи, выручка от продаж товаров, выручка от МТС Банка и прочая выручка. В 2021 г. выручка от услуг связи составила 416,5 млрд. руб., что на 5,1% показателя 2020 г. Выручка от продаж товаров составила 68,9 млрд. руб., что на 10,2% больше показателя 2020 г. Самый высокие показатели наблюдались у МТС Банка, у которого рост выручки за 2021 г. по сравнению с 2020 г. составил 37,2%, в абсолютном выражении достигнув 47,2 млрд. руб. Прочие услуги в рамках группы принесли 6,3 млрд. руб., что на 32,8% больше показателя 2020 г. Количество офлайн точек продаж цифровой экосистемы МТС на конец 2021 г. составило 5636 салонов, что на 392 салона или 7,4% больше показателя 2020 г.

Отдельное место в цифровой экосистеме занимает направление финтех, которое в первую очередь представлена МТС Банком. В феврале 2012 г. принадлежащая АФК «Система» ОАО «Московский банк реконструкции и развития» объявил о смене названия на ПАО МТС Банк, а в октябре того же года ПАО МТС объявила о покупке 25% доли уставного капитала в ПАО МТС Банк. В этот момент началось активное взаимодействие между банком и оператором связи в рамках развития банковских и других финансовых услуг на мобильных устройствах и в розничных точках обслуживания МТС. В июле 2018 г. ПАО МТС увеличила свою долю в уставном капитале ПАО МТС Банка до 55,2%, а к концу 2019 г. до 99,7%, что объясняется необходимостью достижения большей синергии между структурными подразделениями и направлениями цифровой экосистемы МТС. Также стоит отметить, что в сентябре 2017 г. МТС приобрел 30% уставного капитала ООО УК «Система Капитал» для оказания инвестиционных услуг, а в октябре того же года 50,8% в уставном капитале ООО «Облачный ритейл», владеющей торговой маркой LiteBox, предоставляющего решения для обслуживания корпоративных клиентов в сфере предоставления облачных касс.

Согласно операционной отчетности группы МТС, на конец 2021 г. количество клиентов МТС Банка составило 3 млн. человек. Ежемесячное количество активных пользователей приложения МТС Банка достигло 1,8 млн. человек, а более половины клиентов МТС Банка пользуются и другими сервисами цифровой экосистемы МТС.

МТС изначально самостоятельно развивал финтех направление сначала в рамках партнёрства, а далее полностью выкупив долю в МТС Банке. А финансовое направление бизнеса и на сегодняшний день является ключевым направлением, который в свою очередь показывает высокие показатели роста.

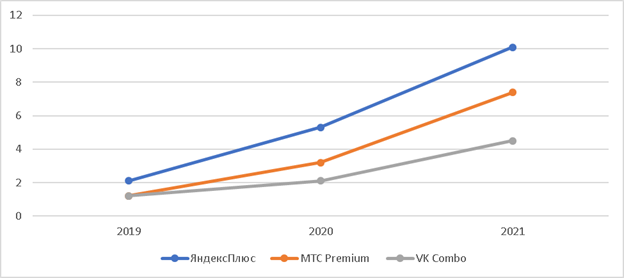

Стоит отметить, что важнейшими сервисами и продуктами цифровых экосистем являются не отдельные сервисы, которые удовлетворяют потребности в четырех основных направлениях, а так называемые экосистемные сервисы (инструменты) – единые решения по авторизации и регистрации. У анализируемых в данной статье компаний это: Яндекс ID, VK ID и МТС ID, а также инструменты подписок на сервисы экосистемы: Яндекс Плюс, VK Combo и МТС Premium.

Рис.5. Количество подписчиков сервисов ЯндексПлюс, МТС Премиум, VK Combo.

Источник: составлено авторами на основе данных аналитического агентства Frank.RG.

Согласно данным аналитического агентства Frank.RG Яндекс Плюс, VK Combo и МТС Premium входят в тройку лидеров по количеству подписок. Из отчета агентства «Рейтинг сервисов подписок в России 2022» следует, что на данный момент в России подписными сервисами пользуются более 20 миллионов человек и на каждого пользователя приходится в среднем полторы подписки [25]. Больше всего подписчиков у сервиса «Яндекс Плюс» — 10 млн., МТС Premium — 7,4 млн., VK Combo — 4,5 млн. и «Сбера» — 4 млн.. Согласно рисунку 5 за последние 3 года каждый из сервисов показывал ежегодно почти двукратный рост подписчиков. Согласно исследованию агентства Frank.RG, к концу 2023 г. рост подписок увеличится на 30-40%, а к 2030 г. их количество может достигнуть 50 млн. пользователей.

Заключение

Согласно проведенному анализу можно прийти к выводу, что крупнейшие технологические и телекоммуникационные компании достаточно активно расширяют количество сервисов, продуктов и услуг в практически во всех сферах человеческой жизнедеятельности. При этом стоит отметить, что при создании и приобретении новых сервисов, продуктов и услуг, цифровые экосистемы на базе технологических и телекоммуникационных компаний активно используют свою уже сформированную бизнес архитектуру. Помимо этого, путем предоставления целого комплекса продуктов и услуг цифровыми экосистемами, в частности за счет высокого уровня цифровизации и использования бесшовной цифровой интеграции, возникает эффект синергии и эффект масштаба, что позволяет предоставлять продукты и услуги за меньшее количество операционных взаимодействий и издержек. Важнейшими продуктами (инструментами) цифровых экосистем являются единые решения по авторизации и регистрации: Яндекс ID, VK ID и МТС ID. А также инструменты подписок на все или определенные сервисы экосистемы: Яндекс Плюс, VK Combo и МТС Premium.

Финансовым сервисам, предоставляемым телекоммуникационными и технологическими компаниями в российской научной доктрине, уделяется лишь эпизодическое внимание. Однако согласно мнению авторов финансовые сервисы цифровых экосистем могут играть как комплементарную функцию, так и являться важнейшими сервисами экосистемы. В рамках изученных цифровых экосистем сформированных на базе технологических и телекоммуникационных компаний, авторы пришли к выводу, что в российской модели цифровых экосистем в значительной степени финансовые сервисы цифровых экосистем играют важную роль. Это связано в первую очередь с тем, что с одной стороны финансовые продукты и услуги имеют большое значение для потребителей, а с другой стороны большая аудитория цифровых экосистем нуждается в этих финансовых сервисах, соответственно удовлетворение финансовых потребностей клиентов в рамках цифровых экосистем является как экономической необходимостью, так и дополнительным каналом привлечения и удержания потребителей, и дополнительным каналом получения выручки и прибыли.

Таким образом можно прийти к выводу, что важнейшей целью технологических и телекоммуникационных компаний в России, формирующих экосистемы является развитие клиентоцентричного подхода для привлечения потребителя через различные сервисы, удержания их в рамках продуктов и услуг этой цифровой экосистемы и увеличения продолжительности нахождения потребителя в экосистеме за счет концентрации на его потребностях, повышении его лояльности и предоставлении ему выгодных условий при пользовании комплексом продуктов и услуг.

*Основные показатели представлены в соответствии с совокупными сегментными финансовыми данными компании и отличаются от отчетности по МСФО.

Библиография

1. Алиев М.М., Мамедов М.А., Рзаева В.В., Сафарли А.Х. Экосистема как новая модель развития финансовых организаций // Гуманитарные, социально-экономические и общественные науки // М. №8-2021 г. DOI 10.23672/m6478-2891-3501-e.

2. Бабина С. И. Цифровые и информационные технологии в управлении предприятием: реальность и взгляд в будущее // Креативная экономика. — 2019. — No 4. — c. 723-742.—DOI:10.18334/ce.13.4.40596.

3. Болонин А. И., Ермоловская О. Ю. Вопросы теории инновационного развития экономики // Вестник Университета Российской академии образования. 2015. No 3. С. 105.

4. Глебова А.Г., Ивановская Ж.В., Лукашенко И.В. Финансовые технологии нефинансовых экосистем: мировая практика. Экономика. Налоги. Право. 2022;15(1):72-80. DOI: 10.26794/1999-849X‑2022-15-1-72-80.

5. Клейнер Г.Б. (2018). Социально-экономические экосистемы в свете системной парадигмы // Системный анализ в экономике – 2018: сб. тр. V Междунар. науч. практ. конф.-биеннале / под общ. ред. Г.Б. Клейнера, С.Е. Щепетовой. М.: Прометей. С. 5–14. DOI: 10.33278/SAE-2018.rus.005-014.

6. Клейнер Г.Б., Рыбачук М.А., Карпинская В.А. (2020). Развитие экосистем в финансовом секторе России // Управленец. Т. 11, № 4. С. 2–15.

7. Клейнер Г. От «экономики физических лиц» к системной экономике // Вопросы экономики. 2017. No С. 56–74.

8. Мамедов М. А. Особенности цифровизации банковского сектора экономики России // Экономика и управление: проблемы, решения. No 10 том 5, октябрь, 2020. DOI:10.36871/ek.up.p.r.2020.10.05.005.

9. Панова Г.С., Трушина К.В. Бизнес-стратегии крупнейших банков в области финтех // Банковские услуги. – 2019. – №3. – С. 2-10.

10. Трушина К.В., Смагин А.В. Тренд на развитие крупнейших банков в парадигме экосистемы // Банковские Услуги. No 12/2019. DOI: 10.36992/2075-1915_2019_12_7.

11. Adner R, Kapoor R (2010) Value creation in innovation ecosystems: how the structure of technological interdependence affects firm performance in new technology generations. Strategic Management J 31(3):306–333.

12. Bolonin A.I. Growth of the Modern Global Economy: Market Optimization Versus Counter-Cyclical Regulation / A.V.Bogoviz, A.I.Bolonin, E.V.Kletskova, T.V.Romantsova, M.V.Karp // Lecture Notes in Networks and Systems. — 2020. — Т. 73. — С. 219-226.

13. Tansley A.G. 1935: The use and abuse of vegetational concepts and terms. Ecology 16, 284—307.

14. Hawley A. H. (1986) Human ecology: a theoretical essay. University of Chicago Press, London.

15. Jacobides M., Cennamo C., Gawer A. Industries, Ecosystems, Platforms, and Architectures: Rethinking our Strategy Constructs at the Aggregate Level. Working paper, London Business School, 2015.

16. Moore J. F. (1993) Predators and prey: a new ecology of competition. Harvard Business Revue. 71(3).

17. Доклад для общественных консультаций Центрального Банка Российской Федерации: Экосистемы: подходы к регулированию, Москва, апрель 2021. Электронный ресурс. URL: http://www.cbr.ru/content/document/file/119960/consultation_paper_02042021.pdf (дата обращения: 15.10.2021).

18. Обзор экосистем: российский рынок. Digital Security. Электронный ресурс. URL: https://dsec.ru/blog/posts/obzor-ekosistem-rossijskij-rynok/ (дата обращения: 15.10.2021).

19. Официальный сайт группы компаний Яндекс. Электронный ресурс. URL: https://yandex.ru/ (дата обращения: 28.02.2022).

20. Официальный сайт группы компаний МТС. Электронный ресурс. URL: https://mts.ru/ (дата обращения: 28.02.2022).

21. Официальный сайт группы компаний VK Group. Электронный ресурс. URL: https://vk.company/ (дата обращения: 28.02.2022).

22. Исследование НАФИ. Рынок розничных электронных средств платежа. Электронный ресурс. URL: https://nafi.ru/analytics/rynok-roznichnykh-elektronnykh-sredstv-platezha/ (дата обращения: 12.10.2021).

23. Обзор экосистем: российский рынок. Digital Security. Электронный ресурс. URL: https://dsec.ru/blog/posts/obzor-ekosistem-rossijskij-rynok/ (дата обращения: 15.10.2021).

24. Абонентов меньше, а выручка больше. Как МТС это делает и что за сервисы внутри цифровой экосистемы. Электронный ресурс. URL: https://vc.ru/services/218231-abonentov-menshe-a-vyruchka-bolshe-kak-mts-eto-delaet-i-chto-za-servisy-vnutri-cifrovoy-ekosistemy (дата обращения: 30.08.2021

25. Отчет аналитического агентства Frank.RG "Рейтинг сервисов подписок в России 2022" Электронный ресурс. URL: https://frankrg.com/wp-content/uploads/2022/01/a3722ff8ba82.pdf (дата обращения: 01.07.2021).

References

1. Aliev M.M., Mamedov M.A., Rzayeva V.V., Safarli A.Kh. Ecosystem as a new model for the development of financial organizations // Humanitarian, socio-economic and social sciences // M. No. 8-2021 DOI 10.23672/m6478-2891-3501-e.

2. Babina S. I. Digital and information technologies in enterprise management: reality and a look into the future // Creative Economy.-2019.-No 4.-c. 723-742.—DOI:10.18334/ce.13.4.40596.

3. Bolonin A. I., Ermolovskaya O. Yu. Questions of the theory of innovative development of the economy // Bulletin of the University of the Russian Academy of Education. 2015. No 3. P. 105.

4. Glebova A.G., Ivanovskaya Zh.V., Lukashenko I.V. Financial technologies of non-financial ecosystems: world practice. Economy. Taxes. Right. 2022;15(1):72-80. DOI: 10.26794/1999-849X‑2022-15-1-72-80.

5. Kleiner G.B. (2018). Socio-economic ecosystems in the light of the system paradigm // System analysis in economics-2018: coll. tr. V Intern. scientific practical Conf.-Biennale / ed. ed. G.B. Kleiner, S.E. Shchepetova. Moscow: Prometheus. pp. 5–14. DOI: 10.33278/SAE-2018.rus.005-014.

6. Kleiner G.B., Rybachuk M.A., Karpinskaya V.A. (2020). Development of ecosystems in the financial sector of Russia // Manager. T. 11, No. 4. S. 2–15.

7. Kleiner G. From the “economics of individuals” to the systemic economy // Questions of Economics. 2017. No P. 56–74.

8. Mamedov M. A. Features of digitalization of the banking sector of the Russian economy // Economics and management: problems, solutions. No 10 volume 5, October, 2020. DOI:10.36871/ek.up.p.r.2020.10.05.005.

9. Panova G.S., Trushina K.V. Business strategies of the largest banks in the field of fintech // Banking services.-2019.-No. 3.-S. 2-10.

10. Trushina K.V., Smagin A.V. The trend for the development of the largest banks in the ecosystem paradigm // Banking Services. No 12/2019. DOI: 10.36992/2075-1915_2019_12_7.

11. Adner R, Kapoor R (2010) Value creation in innovation ecosystems: how the structure of technological interdependence affects firm performance in new technology generations. Strategic Management J 31(3):306–333.

12. Bolonin A.I. Growth of the Modern Global Economy: Market Optimization Versus Counter-Cyclical Regulation / A.V.Bogoviz, A.I.Bolonin, E.V.Kletskova, T.V.Romantsova, M.V.Karp // Lecture Notes in Networks and Systems.-2020.-T. 73.-S. 219-226.

13. Tansley A.G. 1935: The use and abuse of vegetational concepts and terms. Ecology 16, 284-307.

14. Hawley A. H. (1986) Human ecology: a theoretical essay. University of Chicago Press, London.

15. Jacobides M., Cennamo C., Gawer A. Industries, Ecosystems, Platforms, and Architectures: Rethinking our Strategy Constructs at the Aggregate Level. Working paper, London Business School, 2015.

16. Moore J. F. (1993) Predators and prey: a new ecology of competition. Harvard Business Review. 71(3).

17. Report for public consultations of the Central Bank of the Russian Federation: Ecosystems: approaches to regulation, Moscow, April 2021. Electronic resource. URL: http://www.cbr.ru/content/document/file/119960/consultation_paper_02042021.pdf (date of access: 10/15/2021).

18. Overview of ecosystems: the Russian market. digital security. Electronic resource. URL: https://dsec.ru/blog/posts/obzor-ekosistem-rossijskij-rynok/ (date of access: 10/15/2021).

19. Official website of the Yandex group of companies. Electronic resource. URL: https://yandex.ru/ (date of access: 02/28/2022).

20. Official website of the MTS group of companies. Electronic resource. URL: https://mts.ru/ (date of access: 02/28/2022).

21. Official website of the VK Group group of companies. Electronic resource. URL: https://vk.company/ (date of access: 02/28/2022).

22. NAFI study. The market of retail electronic means of payment. Electronic resource. URL: https://nafi.ru/analytics/rynok-roznichnykh-elektronnykh-sredstv-platezha/ (date of access: 10/12/2021).

23. Overview of ecosystems: the Russian market. digital security. Electronic resource. URL: https://dsec.ru/blog/posts/obzor-ekosistem-rossijskij-rynok/ (date of access: 10/15/2021).

24. Less subscribers, but more revenue. How does MTS do it and what are the services within the digital ecosystem. Electronic resource. URL: https://vc.ru/services/218231-abonentov-menshe-a-vyruchka-bolshe-kak-mts-eto-delaet-i-chto-za-servisy-vnutri-cifrovoy-ekosistemy (date of access: 30.08 .2021)

25. Report of the analytical agency Frank.RG "Rating of subscription services in Russia 2022" Electronic resource. URL: https://frankrg.com/wp-content/uploads/2022/01/a3722ff8ba82.pdf (date of access 07/01/2021).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия статьи предметом исследования являются финансовые сервисы цифровых экосистем на базе технологических и телекоммуникационных компаний в России. В целом, содержание статьи соответствует заголовку темы, но анализ всегда сопровождается выявлением проблем, которые требуют разработки авторских рекомендаций по их решению. К сожалению, это в статье не обнаружено.

Методология исследования. Автором проведена компиляция информация из нескольких источников, осуществлена констатация отдельных фактов посредством использования простейших действий: прямое копирование данных и графических изображений, а также перефразирования.

Актуальность. Вопросы развития финансовых сервисов цифровых экосистем в условиях современных подходов к управлению финансами различных экономических субъектов являются однозначно актуальными, полностью соответствуют тренда современной научной мысли и тенденциям модернизации государственного управления во всём мире. В связи с этим интенсификация процессов проведения научных исследований по данным вопросам является оправданной и полезной для обеспечение социально-экономического развития Российской Федерации.

Научная новизна. Ознакомление с текстом статьи и приведёнными источниками позволяет сделать выводы о том, в представленном материале отсутствуют какие-либо элементы научной новизны. Более того, все представленные графические объекты являются результатом интеллектуального труда третьих лиц. Автором не проводится идентификация каких-либо проблем в развитии финансовых сервисов цифровых экосистем в Российской Федерации, и, соответственно, не представлены и пути их решения, предложения по обеспечению их трансформации с учётом новых вызовов (ограничений и возможностей).

Стиль, структура, содержание. Стиль изложения научный. Структура статьи выстроена недостаточно грамотно, т.к. в начале текста не осуществлена постановка проблемы, цели и задач исследования, не определены методологическая база и степень разработанности темы. Приводимая констатация отдельных числовых значений и фактов не сопровождается формулированием и обоснованием существующих проблем в организации работы финансовых сервисов цифровых экосистем на базе технологических и телекоммуникационных компаний в России.

Содержание статьи не содержит конкретных авторских обоснованных суждений по рассматриваемым вопросом, что серьёзно снижает впечатление от ознакомления с данными материалами. При доработке статьи рекомендуется уделить этому замечанию приоритетное внимание, т.к. это позволит сразу усилить методологию исследования, качество структуры работы и создать научную новизну, отсутствующую в данный момент.

Библиография. Библиографический список содержит как отечественные, так и зарубежные источники. Причем, среди отечественных источников, в основном, публикации последних лет. В свою очередь, из зарубежных источников только один опубликован позже 2010 года, что свидетельствует о недостаточной проработке библиографии в иностранных изданиях, хотя специфика рассматриваемых вопросов требует этого. Более того, нет единообразия в оформлении библиографии, а также ни один из источников не оформлен в соответствии с требованиями ГОСТ.

Апелляция к оппонентам. Учитывая, что в тексте статьи автором приводится только констатация фактов из нескольких источников без выявления проблем и формулирования практических рекомендаций по их решению, то, соответственно, и не осуществлена какая-либо апелляция к оппонентам. При этом, даже приведенные в начале статьи терминологические понятия не сопровождаются какими-либо авторскими комментариями и пояснениями. При доработке статьи автору рекомендуется увеличить число рассматриваемых подходов к толкованию приводимых терминологических единиц, а также представить своё авторское видение.

Выводы, интерес читательской аудитории. Представленный материал является хорошей почвой для подготовки научной статьи по заявленной теме, которая будет представлен огромный интерес для читательской аудитории при глубокой проработке обозначенных в тексте рецензии вопросов. В связи с этим, статья рекомендуется к опубликованию исключительно после доработки и проведения повторного рецензирования.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Анализ финансовых сервисов цифровых экосистем на базе технологических и телекоммуникационных компаний в России

В современной экономике все большее значение играют развивающиеся экосистемы. Их отличительным преимуществом является выстраивание сервисов вокруг интересов клиентов, стремление к комплексному удовлетворению их потребностей. Сегодня в России формируются и развиваются крупнейшие экосистемы, которые задают тренды развития целых отраслей, например, экосистема Сбера, выстроенная вокруг финансовых сервисов и вобравшая в себя индустрию e-commerce, телеком, IT. Технологические и телекоммуникационные компании также развивают свои экосистемы. Статья посвящена исследованию особенностей, этапов и направлений развития цифровых экосистем на базе технологических и телекоммуникационных компаний в России.

В статье не выделены разделы с подзаголовками, что не соответствует требованиям журнала. Вместе с тем, структура статьи стандартна для научных публикаций. В вводной части автор обосновывает актуальность исследования, определяет предмет и цель исследования. Интерес представляет приведенный автором обзор научных публикаций по теме исследования. Проанализированы подходы отечественных и зарубежных исследователей к определению экосистемы, а также позиция Банка России. В основной части дан обзор ведущих международных и зарубежных цифровых экосистем, а затем характеристика направлений развития отечественных экосистем. В заключении автор подводит итоги и формулирует выводы по результатам исследования.

Название статьи не отражает ее содержание. По тексту статьи фактически отсутствует анализ финансовых сервисов. Имеются лишь фрагментарные описания результатов слияний и поглощений банков и IT-компаний, телекома, а также развития наиболее известных сервисов в области транзакций, внедренных технологическими компаниями и телекомом. Следовательно, автору необходимо либо сосредоточится на исследовании непосредственно финансовых сервисов, либо привести название статьи в соответствие содержанию. Как вариант, например: «Становление и развитие цифровых экосистем на базе технологических и телекоммуникационных компаний в России».

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов автором использован анализ статистических данных.

Актуальность статьи не вызывает сомнений. В последние годы крупнейшие отечественные игроки на рынке финансовых услуг, электронной коммерции, коммуникаций стали развивать свой бизнес в направлении формирования экосистем. Это новое направление сегодня однозначно незаслуженно не получило должного внимания в научных исследованиях. Вместе с тем, необходима оценка влияния на развитие экосистем текущей макроэкономической ситуации в санкционного давления на Россию.

Статья имеет практическую значимость, поскольку представленные результаты и рекомендации могут быть использованы при определении дальнейших направлений развития цифровых экосистем, ядром которых выступают технологические и телекоммуникационные компании. Вместе с тем, недостатки исследования непосредственно финансовых сервисов не позволили сформировать конкретные рекомендация по дальнейшему развитию цифровых экосистем. В связи с этим цель исследования на основании приведенных в статье его результатов оценить как достигнутую не представляется возможным.

В статье в явном виде не представлены элементы научной новизны. Автору необходимо сформулировать видение приращения научного знания в рамках проведенного исследования. Автор приходит к выводу, что «важнейшей целью формирующихся цифровых экосистем является развитие клиентоцентричного подхода для привлечения потребителя через различные сервисы, удержания их в рамках продуктов и услуг этой цифровой экосистемы и увеличения продолжительности нахождения потребителя в экосистеме за счет концентрации на его потребностях, повышении его лояльности и предоставлении ему выгодных условий при пользовании комплексом продуктов и услуг». Однако, такой вывод не может рассматриваться как приращающий научное знание даже по результатам приведенного в статье научного обзора предшествующий исследований. Полагаем, что как раз разработка подходов или методик анализа финансовых сервисов, их влияния на финансовые результаты и развитие бизнеса экосистем могли бы претендовать на восполнение пробела, имеющегося сегодня в исследованиях развития отечественных экосистем. Описание пробела в научном знании, дающего основания для проведения исследования, в статье отсутствует. Считаем необходимым дополнение статьи в этой части.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, в работе много недочетов и ошибок. Например, «Целью данной статьи является изучить…» или «Как видно из анализа авторов…», а также «Таким образом проведя анализ деятельности технологических и телекоммуникационных компаний в России формирующих экосистемы можно прийти к выводу…».

Кроме того, в статье заявлены 3 рисунка, однако, в представленном на рецензирование варианте рукописи они отсутствуют.

Библиография представлена 24 источниками: исследованиями отечественных и зарубежных ученых, российскими и международными базами данных, отчетами ведущих игроков рынка. Позитивным является использование наиболее актуальных источников 2020-2022 гг.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, оригинальный подход к оценке возможностей развития цифровых экосистем, сформированных на азе технологических и телекоммуникационных компаний. В-третьих, широту научного обзора и использования актуальных источников информации и предшествующих результатов научных исследований.

К недостаткам отнесем следующее. Во-первых, недостижение поставленной в исследования цели, несоответствие заголовка статьи ее содержанию. Во-вторых, отсутствие структурирования статьи – подзаголовков и разделов. В-третьих, отсутствие сопоставления тенденций развития отечественных экосистем с зарубежными в фокусе исследуемых вопросов. В-четвертых, отсутствие сформулированных в явном виде элементов научной новизны. В-пятых, наличие ошибок и недочетов по тексту, отсутствие рисунков. В-шестых, необходимость доработки с позиции обоснования практической значимости.

Заключение. Статья посвящена исследованию особенностей, этапов и направлений развития цифровых экосистем на базе технологических и телекоммуникационных компаний в России. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Финансы и управления» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступают цифровые экосистемы на базе технологических и телекоммуникационных компаний России. Методология исследования базируется на обобщении научных трудов зарубежных и российских исследователей, финансовых и операционных отчетов телекоммуникационных компаний, использовании общенаучные методов исследований, анализе статистических данных. Актуальность исследования авторы справедливо связывают с отсутствием разработок по комплексному анализу деятельности цифровых экосистем, сформированных на базе технологических и телекоммуникационных компаний в условиях, когда глубокая цифровизация оказывает активное влияние на производственные и экономические процессы.

Научная новизна представленного исследования, по мнению рецензента, заключается в результатах исследования особенностей, этапов и направлений развития цифровых экосистем на базе технологических и телекоммуникационных компаний в России.

В статье авторами выделены следующие структурные разделы: Введение, Обзор литературы, Условия формирования и развития цифровых экосистем в мире и в России, Анализ развития цифровых экосистем на базе Яндекс, VKGroup и МТС, Заключение, Библиография.

Во введении отмечается, что в средне и долгосрочной перспективе цифровые экосистемы и, в том числе, их финансовые сервисы, могут оказывать значительное влияние на смену парадигмы оказания финансовых услуг и финансового сектора экономики в целом. В разделе «Обзор литературы» определена степень разработанности проблемы, рассмотрен терминологический аппарат, взгляды на экосистему представителей биологической, гуманитарных наук, включая экономическую науку. Далее охарактеризованы крупнейшие международные цифровые экосистемы: американские (Google, Apple, Facebook, Amazon и Microsoft) и китайские (Alibaba, Tencent, Baidu) компании.

По мнению авторов, особенность российской модели формирования и развития цифровых экосистем заключается в том, что в ней движение одновременно идет по двум направлениям: внутри банковского сектора экономики и в рамках тех технологических, телекоммуникационных и других компаний, которые активно используют инновационные технологии для повышения конкурентоспособности. Положение на российском рынке цифровых экосистем на базе технологических и телекоммуникационных компаний авторы рассматривают через призму анализа деятельности таких крупнейших российских цифровых экосистем, приводят динамику количества подписчиков сервисов ЯндексПлюс, МТС Премиум, VK Combo.

В Заключении авторы приходят к выводу, что важнейшей целью технологических и телекоммуникационных компаний в России является развитие клиентоцентричного подхода для привлечения потребителя через различные сервисы, удержания и увеличения продолжительности нахождения потребителя в экосистеме за счет концентрации на его потребностях, повышении его лояльности и предоставлении ему выгодных условий при пользовании комплексом продуктов и услуг. Материалы статьи иллюстрированы пятью рисунками.

Библиографический список включает 25 наименований источников, представленных научными статьями и книгами отечественных и зарубежных авторов, а также интернет-ресурсами, на которые в тексте приведены адресные ссылки, свидетельствующие о наличии в публикации апелляции к оппонентам.

Тема статьи актуальна, материал соответствует тематике журнала «Финансы и управление», содержит элементы приращения научного знания, может вызвать интерес у потенциальных читателей и рекомендуется к опубликованию.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|