|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Ли В., Сун Ю.

Управление моральными рисками в медицинском страховании с точки зрения развития медицинской информатизации

// Финансы и управление.

2020. № 2.

С. 1-11.

DOI: 10.25136/2409-7802.2020.2.32441 URL: https://nbpublish.com/library_read_article.php?id=32441

Управление моральными рисками в медицинском страховании с точки зрения развития медицинской информатизации

Ли Вэньчжэн

аспирант, кафедра управления рисками и страхования, Московский государственный университет имени М.В.Ломоносова

119991, Россия, Московская область, г. Москва, ул. Ленинские Горы, 1

Li Wenzheng

Postgraduate student, the department of Risk and Insurance Management, M. V. Lomonosov Moscow State University

119991, Russia, Moskovskaya oblast', g. Moscow, ul. Leninskie Gory, 1

|

2106161085.@qq.com

|

|

|

|

Сун Юй

аспирант, кафедра рекламы и связей с общественностью, Московский государственный университет имени М.В.Ломоносова

119991, Россия, Московская область, г. Москва, ул. Ленинские Горы, 1

Song Yu

Postgraduate student, the department of Advertising and Public Relations, M. V. Lomonosov Moscow State University

119991, Russia, Moskovskaya oblast', g. Moscow, ul. Leninskie Gory, 1

|

|

135845291.@mail.ru

|

|

|

|

DOI: 10.25136/2409-7802.2020.2.32441

Дата направления статьи в редакцию:

22-03-2020

Дата публикации:

09-04-2020

Аннотация:

Предметом исследований являются методы управления моральными рисками с точки зрения развития медицинской информатизации, позволяющие обеспечить эффективность медицинского страхования и снижение медицинских расходов. Авторами подробно рассматривается проблема роста медицинских расходов в Китае, понятие моральный риск в медицинском страховании и причины возникновения морального риска в медицинском страховании. Анализируется история развития медицинской информатизации и функции информационной системы медицинского страхования в Китае. Поднимается вопрос о применении общей информационной системы сбора большого объема перекрестных данных в медицинском страховании. В статье применены методы научного познания теоретического и эмпирического уровней. Теоретическую основу исследования составили работы китайских и зарубежных ученых по проблемам моральных рисков в медицинском страховании. Новизна в этой статье заключается в том, что разработана модель управления моральными рисками в медицинском страховании на фоне развития информатизации медицинского обслуживания. Автор делает вывод, что моральные риски в медицинском страховании тесно связаны с асимметрией информации в субъектах страхования. Медицинская информатизация стала очень важным способом для управления моральными рисками в медицинском страховании и имеет хорошую перспективу, для улучшения эффективной деятельности медицинских учреждений.

Ключевые слова:

моральные риски, причины, медицинское страхование, Китай, медицинская информатизация, функция, эффективность, поиск модели, государственная финансовая поддержка, расходы на здравоохранение

Abstract: The subject of this research is the methods of managing moral risks from the perspective of development of medical informatization, which allows maintain efficiency of medical insurance and lowering medical expenses. The authors meticulously examine the problem of growing medical expenses in China, concept of moral risk in medical insurance, as well as causes for emergence of moral risk in medical insurance. Analysis is conducted on the history of development of medical informatization and functionality of information system of medical insurance in China. The question as raised on application of general information system of gathering vast amounts of intersecting data in medical insurance. The article employs method of scientific cognition of theoretical and empirical levels. The theoretical base for this research is comprised of works of Chinese and foreign scholars on the issues of moral risks in medical insurance. The scientific novelty consists in development of a moral risk management model in medical insurance on the background of informatization of medical service. A conclusion is made that moral risks in medical insurance are tightly connected with the asymmetry of information in subjects of insuring. Medical informatization became a very important means for moral risk management in medical insurance and has great prospects for increasing efficiency of the work of medical facilities.

Keywords: moral hazard, reasons, medical insurance, China, medical informatization, function, efficiency, model search, state financial support, health care costs

Введение

В последние годы чрезмерный рост медицинских расходов был обычным явлением в разных странах мира. Согласно статистике Министерства здравоохранения Китая в 2001 году, расходы на амбулаторное лечение на душу населения составили всего 93,6 юаня, но в 2018 году они выросли до 274,1 юаня, увеличившись почти на 193%. Медицинские расходы на душу населения составляли 1490 юаней в 2010 году и 4148 юаней в 2018 году. С 2010 по 2018 год доля общих расходов на здравоохранение к ВВП в Китае увеличилась с 4,9% до 6,6%. В Китае с 2010 - 2015 гг. годовой темп роста общих медицинских расходов составил около 17.05%, что выше темпов роста ВВП и общего роста фондов медицинского страхования за соответствующий временной интервал. [16,17]

Однако наиболее важным источником чрезмерного увеличения расходов медицинских услуг, является моральный риск, вызванный институциональными недостатками в медицинском страховании. Из-за морального риска, как поставщики медицинских услуг, так и участники, как правило, злоупотребляют медицинскими услугами, что приводит к неэффективному использованию ресурсов здравоохранения, значительному расходу ограниченных медицинских ресурсов и неоправданному росту расходов на медицинское обслуживание, и, следовательно, к снижению общего уровня благосостояние общества. В Китае, где население большое, а система медицинского страхования все еще не совершенна, проблема морального риска в медицинском страховании особенно остра. Согласно статистики из-за злоупотребления в медицинских услугах в последние годы 12%-37% от общих медицинских расходов напрасно было потрачено. На 2019 год Национальное бюро медицинского страхования Китая расследовало более 91 600 случаев мошеннических действий в медицинских учреждениях.[18, 19]

Управление моральными рисками в медицинском страховании затрагивает много сторон: поставщики медицинских услуг (больницы), страхователи (пациенты), страховые агентства и государство. Необходимо провести комплексные способы со стороны спроса и поставщиков медицинских услуг, кроме того, нужно усилить контроль над всем процессом медицинского страхования. Для того, чтобы реализовать эту цель, развитие медицинской информатизации стало очень важным способом. Информатизация медицинского страхования является важным аспектом цифровой экономики и социального развития и важным способом для решения моральных рисков в медицинском страховании.[10]

Обзор литературы

Первое исследование морального риска провёл американский экономист Эрроу. Вопросы взаимосвязи между моральными рисками и информационной асимметрией в медицинском страховании рассматриваются зарубежными учеными, такими как Martin Feldstein, Evans, Mark V Pauly, Fuchs, David Dranove.[10, 12]

Вопросы возникновения моральных рисков и методы управления моральными рисками на финансовом рынке, исследуются в работах российских исследователей: Одинцова М.И, Малахов Сергей, Чистюхина Н.А, Данилова Е.Э.

Вопросы конкретных способов для реализации информатизации медицинского страхования рассматриваются китайскими учеными, такими как Чжан Янь(Zhang Yan), Ван Цзе(Wang jie), Бао Лэй(Bao Lai), Лю Цзумей(Liu Chumei), Чжун Пэнчэн(Zhu Pengcheng).

Оценка эффективности информатизации медицинского страхования изложена в работах Янь Лин(Yan Ling), Се Юйгун(Xie Yuguang), Бэй Гэ(Bai ge), Бэй Сюй(Bai Xue).

Несмотря на наличие большого количества исследований в области анализа моральных рисков в экономике, но вопрос по управлению моральными рисками в медицинском страховании с точки зрения развития медицинской информатизации мало затрагивался.

В статье применены методы научного познания теоретического и эмпирического уровней. Теоретическую основу исследования составили работы китайских и зарубежных ученых по проблемам моральных рисков в медицинском страховании. На теоретическом уровне применены индуктивные и дедуктивные способы анализа и синтеза, методы экономического анализа включают сравнение и группировку. На эмпирическом уровне использованы статистика, экономический анализ, математический анализ, которые включают графическое моделирование программах Excel (MS Office) и SPSS.

Эмпирической базой исследования, послужили аналитические и статистические материалы китайских органы власти (Бюро статистики КНР, управление медицинского страхования КНР), организаций(больниц), зарубежных органов власти, публикации в журналах, зарубежные исследования в области управления моральными рисками в медицинском страховании, материалы научно-практических конференций, информационные данные сети Интернет по теме моральных рисков.

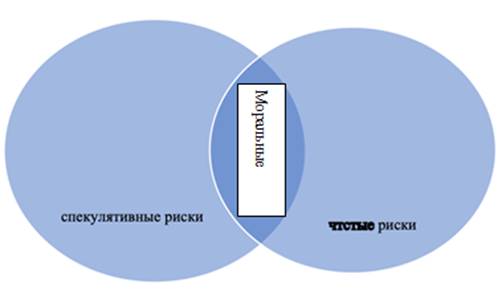

Понятие морального риска возникло из морского страхования, в частности, в отношении поведения застрахованного лица, намеренно создавшего страховой случай с целью получения страховых взносов. Самым ранним исследованием морального риска был экономист Эрроу, который изучал моральный риск в страховании в 1960-х годах и описал термин моральный риск следующим образом: «Страховой полис отклоняется от самого себя и вероятность страхового случая изменилась, на которую опирается страховая компания. Таким образом, страховая сумма превышает страховую стоимость, что может вызвать поджог или, по крайней мере, привести к небрежности со стороны руководства». Термин «моральный риск» был распространен на многие области реальной жизни и стал важной концепцией микроэкономики. Это относится к поведенческим характеристикам одной стороны в рыночной сделке, умышленно или по неосторожности причиняющей ущерб другой стороне. Моральный риск - вид риска, который не может быть застрахован. (Рисунок 1). В настоящее время определение морального риска, имеет следующее:

а) моральный риск относится к риску того, что застрахованный или выгодоприобретатель сознательно создают несчастный случай с целью получения страховых выплат, что приводит к повреждению объекта страхования или к неспособности принять меры по смягчению потери объекта, сознательно увеличивая риск потери объекта.

б) в отношениях принципал - агент моральный риск означает, что из-за асимметрии информации и неполного надзора усилия агента меньше, чем доход, который он получает.

в) моральные риски - это термин, не идентичный моральной коррупции. Эта концепция, выдвинутая западными экономистами в качестве категории экономической философии, в которой «люди занимаются экономическими делами, максимизируя свою собственную полезность».

г) моральный риск относится к неопределенности возможного морального поведения. Неопределенность такого морального поведения может относиться к неопределенности возможного морального поведения самого субъекта или может быть вызвана социальной мерой. Неопределенность социальных моральных последствий, и эта неопределенность в основном основана на ее возможных результатах и потенциально опасного характера.[10]

Рисунок 1- Взаимосвязь между моральными рисками и другими рисками

источник: составлен автором

Моральные риски распространены в страховании, особенно на рынке медицинского страхования. В отличие от большинства товаров и услуг, медицинские услуги рассматриваются, как особый товар и поэтому наделены широкими смыслами, как экономическими, так и политическими, а также этическими последствиями. Суть моральных рисков в медицинском страховании заключается в том, что на медицинском рынке существует асимметрия информации в субъектах страхования. Например, врачи больше владеют информацией, чем пациенты и страховые агентства, и они могут максимизировать свою выгоду, вызвав индуцированный спрос. (Рис 2). Поэтому, необходимо повысить уровень прозрачности процесса лечения и контроля от страховых агентств над медицинским страхованием. Информационная система медицинского страхования - это система, которая создается на основе людей, использующих компьютерное оборудование, программное обеспечение, сетевые средства связи и другие информационные технологии, а также другое офисное оборудование для сбора, передачи, обработки, хранения, обновления и обслуживания информации, для создания единого управления и обслуживания медицинского страхового бизнеса. Это может не только повысить эффективность работы, способствовать обмену информацией, но также использовать существующие данные для мониторинга операций медицинского страхования и эффективно содействовать развитию и совершенствованию медицинского страхования.[20]

Рисунок 2 - Трехсторонние отношения, сила влияния информации и моральные риски в медицинском страховании

Источник: составлено автором

В связи с быстрым развитием науки и техники и постоянным расширением охвата медицинским страхованием, информатизация медицинского страхования привлекает все больше внимания и становится важной частью информатизации социального обеспечении. Информатизация в области медицинского страхования в основном относится к автоматизации и интеллектуальному управлению посредством создания внутренних и внешних информационных систем медицинского страхования, для повышения экономической эффективности и уровня управления, для поиска проблем в любое время и для устранения последствий. Развитие информатизации медицинского страхования в Китае достигло больших успехов в целом. На данном этапе в Китае карточкой социального обеспечения было выдано более 1 миллиарда человек, что обеспечивает предпосылки и основные условия для реализации информатизации медицинской страхования.[20]

Этап развития информационной системы медицинского страхования в Китае разделен на четыре этапа: этап независимой работы одного компьютера, этап режима клиент-сервер (C / S и B / S), этап расширенного присоединения интернета, этап облачных вычислений. В настоящее время развитие информационной системы медицинского страхования в Китае перешло стадию серверного (C / S и B / S) режима, но из-за неравномерной реализации политики медицинского страхования в различных местах создания информационной системы медицинского страхования, отсутствует общее планирование. Обширные взаимосвязи не были достигнуты. Тем не менее, нет никаких сомнений в том, что информатизация является основой нового раунда реформы медицинской системы. Информатизация медицинского страхования откроет более широкие возможности развития. этап независимой работы одного компьютера: управление данными для общих счетов и возмещения медицинских расходов; клиент-сервер (C / S и B / S): увеличилось количество назначенных медицинских учреждений и аптек, а также осуществлено урегулирование личных амбулаторных расходов; этап расширенного присоединения интернета: информационная система медицинского страхования в провинции унифицирована для хранения данных в централизованном порядке; облачные вычисления: в провинции развернуто частное облако. Данные информационной системы на всех уровнях хранятся в облаке, а приложение развертывается на облачной платформе.[1]

Общие функции информационной системы медицинского страхования в Китае включают: управление бизнесом медицинского страхования, управление финансами медицинского страхования, надзор медицинского управления, комплексный запрос, обслуживание системы и подробное содержание каждой функции:

1) функция управления бизнесом медицинского страхования: управление данными личного дела; личный обзор платежей; управление личным счетом; личные претензии; ежегодная проверка обработки; управление IC картой и т. д.;

2) функция финансового менеджмента медицинского страхования: анализ отчетов; управление финансами и т. д.;

3) функция медицинского надзора: квалификационная экспертиза назначенных медицинских учреждений; обзор, аудит и расчет данных о потреблении назначенных учреждений; обмен данными и обмен с различными назначенными медицинскими учреждениями;

4) комплексная функция запроса: запрос руководства; запрос пользователя; консультации по вопросам политики; оперативный выпуск информации;

5) функция обслуживания системы: настройка параметров системы; настройка параметров политики; управление полномочиями; управление резервным копированием. [4]

Данные медицинского страхования относятся к информационным данным, полученным в ходе бизнес-процесса медицинского страхования, в том числе к данным медицинского учреждения, личным данным, амбулаторным данным, различным данным статистического отчета и данным фонда (Таблица 1). Несмотря на то, что при применении информационной системы собирается большой объем перекрестных данных по медицинскому страхованию, в Китае очень не хватает сведений об использовании, организации, анализе, обработке, деконструкции и реконструкции данных медицинского страхования. Соответственно возникает сложность в осуществлении полного изучения показателей медицинского страхования, т.к. не может быть реализован анализ этих данных для развития в сфере медицинского страхования. Создание надежной, прозрачной, стандартной базы данных и надежной системы управления медицинской информации, является основой для выявления мошенничества. В эпоху больших данных медицинский регулирующий отдел должен хранить в базе данных всю информацию, относящуюся к медицине, включая информацию о диагнозе и лечении пациента, медицинские записи, основную личную информацию, статус страховки и информацию об использовании лекарственных средств в электронном виде. Когда данные накапливаются в определенном масштабе, они могут использоваться в технологии анализа больших данных для создания строгой сети мониторинга и контроля противодействия мошенничеству вместе с правительством и другими органами. [5]

Таблица 1-Типы данных медицинского страхования и конкретные данные

|

Тип данных

|

Конкретные данные

|

|

данные медицинских учреждений

|

название, код, лицензия, регион

|

|

личные данные

|

имя, удостоверение личности, семейное положение и страховой полис

|

|

данные амбулаторного приёма

|

больницы, пациенты, лечение, расходы

|

|

данные госпитализации

|

больницы, пациенты, лечение, расходы

|

|

данные фонда

|

доходы, сальдо

|

|

данные отчёта о медицинских учреждениях

|

основные данные отчёта

|

|

данные каталога

|

регионы, лекарства, коды оборудования

|

Источник: составлено автором

Разработка модели управления моральными рисками в медицинском страховании.

В этой статье обсуждается модель выявления мошенничества в сфере медицинского страхования на основе анализа больших данных. Данные поступают из базового медицинского страхования, крупномасштабной медицинской помощи, новых сельских кооперативных медицинских учреждений и других стационарных медицинских учреждений, представленных из базы данных управления медицинского страхования.

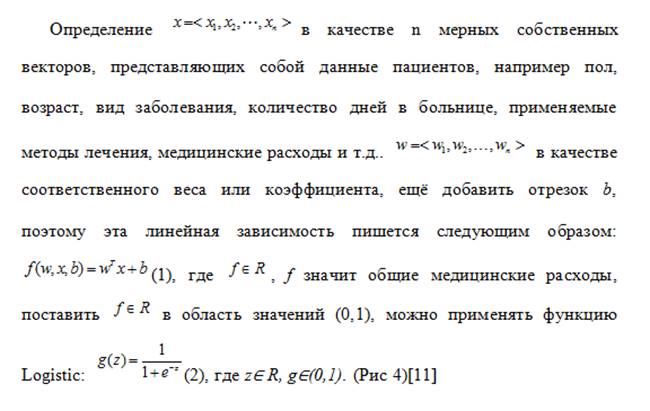

Процесс моделирования выглядит следующим образом: во-первых, в соответствии с собранными медицинскими данными, интересующая информация о характеристиках, извлекается для формирования метки и вектора признаков: затем эти функции используются в качестве входных данных вместе с соответствующей информацией о метках и управляются соответствующими алгоритмами машинного обучения. Таким образом, обучается модели прогнозирования/ распознавания мошенничества: затем применяется тот же метод выделения признаков и генерации меток для идентификации набора действительных чисел информации о мошенничестве, и получается вектор признаков для идентификации: наконец, модель прогнозирования основана на реальных данных идентифицирует эти векторы признаков и получает результат. (Рис.3)

Рисунок 3 – Блок схема надзора в медицинском страховании

Источник: составлено автором

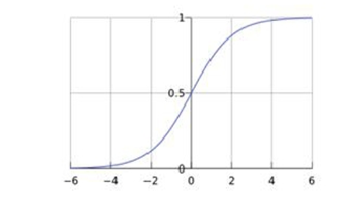

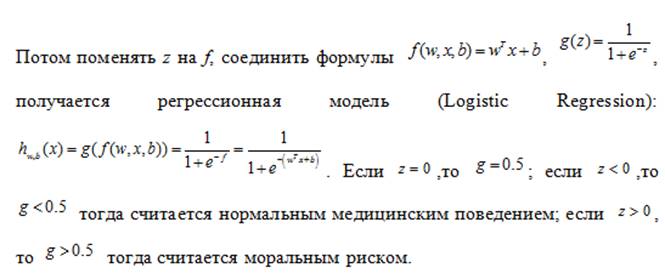

Рис 4- Функциональное изображение Logistic

Источник: составлен автором

Выводы

Моральные риски в медицинском страховании тесно связаны с асимметрией информации в субъектах страхования. Медицинская информатизация стала очень важным способом для управления моральными рисками в медицинском страховании и имеет хорошую перспективу, что поможет гораздо улучшить эффективность деятельности медицинских учреждений. Но для полной реализации этой задачи, необходимо ввести большие государственные финансовые поддержки, а так же организовать подготовку и обучение кадров.

Библиография

1. Лу Юнь(Lu Yuan). Общее планирование информационной системы социального медицинского страхования. M.:Издательство Юго-Восточного университета, 2013.-С.147-149.

2. Цзинь Синьчжэн(JinXinCheng), Шэнь Цзыцюань(Shen Jiquan). Информационная система медицинского страхования. M.: Народный медицинский издательский дом, 2000.-С. 14-15.

3. Хан Баоминь(Han Baomin). Анализ и проектирование системы медицинского страхования. М.: Цзянсу Университет, 2007.

4. Ван Гуйцзюань(Wang GuiJuan), Ван Гуйлин(Wang GuiLing). Статистический анализ амбулаторного лечения хронических заболеваний участников медицинского страхования. Синьцзянский медицинский журнал.-2003.-№33 (5).-С. 110-111.

5. Гао Цзин(Gao Jing). Проблемы и предложения в процессе информатизации медицинского страхования. Человеческие ресурсы и социальное обеспечение Шаньдун. 2010,-№12-С. 14-15.

6. Линь Цзиньвен(Lin JinWen), Чжэн Сяоюн(Chen XiaoYun). Прикладные исследования в области информационной базы данных медицинского страхования. Китайский медицинский журнал.-2011.-№1.-С.135-136.

7. Тенг Цин(Teng Qing). Построение структуры управления рисками предприятия в Китае. //Экономический менеджмент.-2007-№3.-С.45-48.

8. Цинь Чуньлань(Jin ChunLan). Анализ применения китайской информационной базы данных медицинского страхования. Экономический рынок технологий.-2014.-№ 6.-С. 139-142.

9. Чжао Минюе(Zhao MingYue), У Цзин(Y Jing). Список недорогих лекарств и его применение в Тяньцзине. Исследование политики здравоохранения Китая.-2014.-№ 7.-С. 13-18.

10. Ли Вэньчжэн, И.Б.Котлобовский. Управление моральными рисками на рынке медицинского страхования КНР. Страховое дело.-2019.-№9.-С. 54-60.

11. Юй Фэнъюань(Yu Fengyuan). Исследования по проблеме и мерам противодействия мошенничеству в сфере медицинского страхования на основе большой даты: магистерская диссертация. Финансовый университет Шаньдун, Цзинань, 2018.

12. Michael S, Taiki S, Hua CS, et al. Case Study: how to apply data mining tеchniques in a hеalth care data warehouse. Journal of Health care Information Management.-2001.-№15 (2).-155.

13. Gross H I, Reed S W, Higgs C L. Fraud can happen anywhere without prevention measures[J]. Indiana Lawyer, 2012.

14. Vincke P. Waste, Fraud and Corruption in Healthcare: Global Strategies to Tackle a Global Problem[C]// World Congress on Public Health World Health Organization. 2012.

15. Martin S. Reducing the Rapeutic Duplication Successful at the Dispensing Level [EB/OL]. 2015.-режим доступа-URL:http: //www.managedcaremag. com/archives/0808/0808. medmg mt. html.

16. Комиссия по здоровью КНР. [Электронный ресурс].-URL:https://xw.qq.com/cmsid/20190524A036TQ00.(дата обращения: 24.05.2018)

17. Ма Сяовэй(Ma Xiaowei). [Электронный ресурс].-Режим доступа: http://www.xinhuanet.com/finance/2019-09/27/c_1210294535.htm(дата обращения:29.09.2019 ).

18. Центр исследования развития Госсовета КНР. Обзор развития Китая. 2005. №1.С.43.

19. Жэньминьван. [Электронный ресурс].-URL:http://legal.people.com.cn/n1/2019/1117/c42510-31459236.html(дата обращения: 17.11.2019)

20. Агентство Синьхуа.-[Электронный ресурс]-Режим доступа-URL:http://www.gov.cn/xinwen/2019-10/21/content_5442921.htm (дата обращения: 21.10.2019).

References

1. Lu Yun'(Lu Yuan). Obshchee planirovanie informatsionnoi sistemy sotsial'nogo meditsinskogo strakhovaniya. M.:Izdatel'stvo Yugo-Vostochnogo universiteta, 2013.-S.147-149.

2. Tszin' Sin'chzhen(JinXinCheng), Shen' Tszytsyuan'(Shen Jiquan). Informatsionnaya sistema meditsinskogo strakhovaniya. M.: Narodnyi meditsinskii izdatel'skii dom, 2000.-S. 14-15.

3. Khan Baomin'(Han Baomin). Analiz i proektirovanie sistemy meditsinskogo strakhovaniya. M.: Tszyansu Universitet, 2007.

4. Van Guitszyuan'(Wang GuiJuan), Van Guilin(Wang GuiLing). Statisticheskii analiz ambulatornogo lecheniya khronicheskikh zabolevanii uchastnikov meditsinskogo strakhovaniya. Sin'tszyanskii meditsinskii zhurnal.-2003.-№33 (5).-S. 110-111.

5. Gao Tszin(Gao Jing). Problemy i predlozheniya v protsesse informatizatsii meditsinskogo strakhovaniya. Chelovecheskie resursy i sotsial'noe obespechenie Shan'dun. 2010,-№12-S. 14-15.

6. Lin' Tszin'ven(Lin JinWen), Chzhen Syaoyun(Chen XiaoYun). Prikladnye issledovaniya v oblasti informatsionnoi bazy dannykh meditsinskogo strakhovaniya. Kitaiskii meditsinskii zhurnal.-2011.-№1.-S.135-136.

7. Teng Tsin(Teng Qing). Postroenie struktury upravleniya riskami predpriyatiya v Kitae. //Ekonomicheskii menedzhment.-2007-№3.-S.45-48.

8. Tsin' Chun'lan'(Jin ChunLan). Analiz primeneniya kitaiskoi informatsionnoi bazy dannykh meditsinskogo strakhovaniya. Ekonomicheskii rynok tekhnologii.-2014.-№ 6.-S. 139-142.

9. Chzhao Minyue(Zhao MingYue), U Tszin(Y Jing). Spisok nedorogikh lekarstv i ego primenenie v Tyan'tszine. Issledovanie politiki zdravookhraneniya Kitaya.-2014.-№ 7.-S. 13-18.

10. Li Ven'chzhen, I.B.Kotlobovskii. Upravlenie moral'nymi riskami na rynke meditsinskogo strakhovaniya KNR. Strakhovoe delo.-2019.-№9.-S. 54-60.

11. Yui Fen''yuan'(Yu Fengyuan). Issledovaniya po probleme i meram protivodeistviya moshennichestvu v sfere meditsinskogo strakhovaniya na osnove bol'shoi daty: magisterskaya dissertatsiya. Finansovyi universitet Shan'dun, Tszinan', 2018.

12. Michael S, Taiki S, Hua CS, et al. Case Study: how to apply data mining techniques in a health care data warehouse. Journal of Health care Information Management.-2001.-№15 (2).-155.

13. Gross H I, Reed S W, Higgs C L. Fraud can happen anywhere without prevention measures[J]. Indiana Lawyer, 2012.

14. Vincke P. Waste, Fraud and Corruption in Healthcare: Global Strategies to Tackle a Global Problem[C]// World Congress on Public Health World Health Organization. 2012.

15. Martin S. Reducing the Rapeutic Duplication Successful at the Dispensing Level [EB/OL]. 2015.-rezhim dostupa-URL:http: //www.managedcaremag. com/archives/0808/0808. medmg mt. html.

16. Komissiya po zdorov'yu KNR. [Elektronnyi resurs].-URL:https://xw.qq.com/cmsid/20190524A036TQ00.(data obrashcheniya: 24.05.2018)

17. Ma Syaovei(Ma Xiaowei). [Elektronnyi resurs].-Rezhim dostupa: http://www.xinhuanet.com/finance/2019-09/27/c_1210294535.htm(data obrashcheniya:29.09.2019 ).

18. Tsentr issledovaniya razvitiya Gossoveta KNR. Obzor razvitiya Kitaya. 2005. №1.S.43.

19. Zhen'min'van. [Elektronnyi resurs].-URL:http://legal.people.com.cn/n1/2019/1117/c42510-31459236.html(data obrashcheniya: 17.11.2019)

20. Agentstvo Sin'khua.-[Elektronnyi resurs]-Rezhim dostupa-URL:http://www.gov.cn/xinwen/2019-10/21/content_5442921.htm (data obrashcheniya: 21.10.2019).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензия на статью

«Управление моральными рисками в медицинском страховании с точки зрения развития медицинской информатизации»

Предмет исследования – управление моральными рисками в медицинском страховании с точки зрения развития медицинской информатизации (на примере Китайской народной Республики).

Рекомендуется конкретизировать название статьи до уровня предмета исследования. Иначе остается непонятно, о чем пойдет речь в статье - о разработке модели управления моральными рисками или о прогнозах/последствиях управления рисками, или о сравнении эффективности разных систем. В статье также не указано, что речь пойдет о рассмотрении темы на примере конкретной страны.

Как рекомендация - статья также была бы более востребованной, если бы в названии заузить формулировку до уровня ее практической значимости – про модель выявления мошенничества в сфере медицинского страхования.

Методология исследования в целом соответствует заявленной теме.

Так, в ней применены методы обобщения литературных данных (материалы и исследования отечественных и зарубежных ученых), методы анализа наработанных в науке подходов к заявленной теме.

Качественно применен метод ретроспективного анализа. При этом автор приводит сравнение исследования в области управления моральными рисками в медицине в разных странах – В США, России, Китае.

Также использованы методы анализа и синтеза, сравнения и группировки, которые традиционно используются в экономических исследования.

Эмпирическая часть исследования вполне проработана, автор использует анализ больших данных, графическое моделирование. Расчеты проведены с помощью программ Excel (MS Office) и SPSS.

Таким образом, с методологической точки зрения статья достаточно соответствует требованиям, которые предъявляются к научным публикациям.

Актуальность работы связана с повышенным вниманием к изучению семейных и супружеских отношений. Автор подкрепляет актуальность заявленной темы обзором литературы в области психологии благополучных и неблагополучных браков, изменения семейных ролей, феномена супружеского лидерства и пр.

Актуальность заявленной темы не вызывает сомнения и подтверждена автором статистическими выкладками. Во-первых, об актуальности свидетельствует взрывной рост медицинских расходов на душу населения в Китае. Во-вторых, увеличивается количество мошеннических действий в области медицинского страхования и в деятельности медицинских учреждений. Таким образом, авторская позиция о важности изучаемой темы не требует укрепления.

Новизна представленной статьи прослеживается в нескольких моментах. Во-первых, автор предлагает рассмотрение моральных рисков в медицине в условиях мощного роста услуг медицинского страхования. Во-вторых, управление моральными рисками в медицинском страховании рассматривается с точки зрения развития медицинской информатизации. В-третьих, автор предлагает рабочую модель выявления мошенничества в сфере медицинского страхования на основе анализа больших данных.

Стиль, структура, содержание.

Статья структурирована. В ней представлены введение, основная и заключительная части. Во введении коротко обоснована актуальность заявленной темы. Приведено много статистических данных, обоснованы подходы различных авторов к управлению рисками. Автор грамотно обосновывает участие в управлении медицинскими рисками в страховании множества стейкхолдеров – от больниц и пациентов до государства и страховых компаний.

В основной части раскрыты понятие рисков, взаимосвязь моральных рисков с другими видами рисков. Автор грамотно обосновывает необходимость информатизации медицинского страхования. Это позволит не только эффективно справиться с нарастающими объёмами услуг, но и управлять неэффективным расходованием денежных средств.

Автор подробно характеризует систему медицинского страхования в Китае, описывает этапы системы, функции информационной системы (управление бизнесом, финансовый менеджмент, медицинский надзор, запрос, обслуживание системы и пр.)

В рамках моделирования системы управления рисками автор делит все типы данных медицинского страхования на 7 основных типов (личные данные, данные госпитализации и пр.). На основе данных всего анализа автор предлагает модель выявления мошенничества в сфере медицинского страхования. Подкрепляет модель формулой расчета по данным пациентам.

Результаты исследования представлены описательно. Это не позволяет понять механизм использования модели. Например, автор не раскрывает платформу, на которой будет проводиться управление данными. Требует представления модели сбора данных и алгоритм ее практического применения в работе учреждений. Рекомендуется представить результаты исследования в таблицах, графиках, диаграммах, т.е. наглядно.

В заключении автор делает выводы, которые требуется подкрепить примерами и возможностями применения предложенной модели на практике.

Оформление работы также в целом соответствует требованиям, предъявляемым к научным статьям. Но по тексту статьи отсутствуют ссылки на заявленную библиографию, нет подкрепления данных ссылками на конкретные исследования, авторов.

Библиография обширная и очень качественная. Представлены 20 источников, при этом в основном – это статьи, прикладные исследования, обзоры Центров исследования. Материалы отражены в тексте статьи в виде ссылок. Библиография вполне свежая, представлены источники в основном за последние 3-5 лет.

Апелляция к оппонентам:

Название статьи в целом отражает ее содержания. Но методология статьи соответствует научному исследованию. Требуется конкретизировать название статьи и описать авторскую модель в виде наглядных цифр и возможностей применения. Статья может быть рекомендована к публикации.

Выводы, интерес читательской аудитории: интерес читательской аудитории к статье может быть высоким. Интерес будет у руководителей и специалистов системы здравоохранения, медицинского страхования, риск-менеджеров и даже преподавателей.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|