|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Комзолов А.А., Кириченко Т.В.

Реализация концепции риск-ориентированного внутреннего контроля в системе обеспечения экономической безопасности собственников корпораций

// Финансы и управление.

2019. № 4.

С. 28-35.

DOI: 10.25136/2409-7802.2019.4.31259 URL: https://nbpublish.com/library_read_article.php?id=31259

Реализация концепции риск-ориентированного внутреннего контроля в системе обеспечения экономической безопасности собственников корпораций

Комзолов Алексей Алексеевич

ORCID: 0000-0001-6268-854X

доктор экономических наук

профессор, заведующий кафедрой, кафедра безопасности цифровой экономики и управления рисками, факультет комплексной безопасности ТЭК, РГУ нефти и газа (НИУ) им. И.М. Губкина

119991, Россия, г. Москва, Ленинский проспект, 65

Komzolov Alexey

Doctor of Economics

Professor, Head of Department of Security of Digital Economy and Risk Management, Gubkin Russian State University of Oil and Gas (National Research University)

119991, Russia, g. Moscow, Leninskii prospekt, 65

|

alexkomzolov@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Кириченко Татьяна Витальевна

ORCID: 0000-0002-6408-0228

доктор экономических наук

профессор, кафедра безопасности цифровой экономики и управления рисками, факультет комплексной безопасности ТЭК, РГУ нефти и газа (НИУ) им. И.М. Губкина

119991, Россия, г. Москва, Ленинский проспект, 65

Kirichenko Tatiana

Doctor of Economics

Professor, the department of Security of Digital Economy and Risk Management, Gubkin Russian State University of Oil and Gas (National Research University)

119991, Russia, g. Moscow, Leninskii prospekt, 65

|

|

tvkirichenko@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.4.31259

Дата направления статьи в редакцию:

04-11-2019

Дата публикации:

15-11-2019

Аннотация:

Предметом исследований являются инструменты и методы формирования системы внутреннего контроля, позволяющие надежно и эффективно обеспечить экономическую безопасность собственников корпораций. Авторами подробно рассматривается институциональная система обеспечения экономической безопасности собственников корпораций. А также проблема инкорпорации международных стандартов управления рисками и внутреннего контроля в систему российского права, показано как различные подходы этих стандартов отразились в конкретных нормах права. Особое внимание уделено предложениям по внедрению в российских корпорациях действенных инструментов риск-ориентированного внутреннего контроля. Отражен опыт авторов по применению этих инструментов на практике. Основными методами исследований являются общенаучный метод и сравнительно-правовой метод. А также последовательное применение риск-ориентированного подхода при выборе и обосновании целесообразности применения инструментов построения системы внутреннего контроля корпорации. Основными выводами проведенных исследований являются: констатация глубокой инкорпорации в российское правовое поле концепций и принципов COSO построения системы управления рисками и внутреннего контроля, принципов функционирования внутреннего аудита; утверждение о целесообразности применения при риск-ориентированном формировании внутреннего контроля карты рисков бизнес-процессов. Научная новизна исследований заключается в выявлении эволюционной составляющей при сравнительном анализе правовых норм, регулирующих систему управления рисками и внутреннего контроля. А также в последовательном применении риск-ориентированного подхода, позволившего предложить эффективный инструмент построения системы внутреннего контроля – карту рисков бизнес-процессов.

Ключевые слова:

риск, управление рисками, внутренний контроль, внутренний аудит, экономическая безопасность, корпорация, публичное акционерное общество, карта рисков, совет директоров, собрание акционеров

Abstract: The subject of this research is the tools and methods of establishing the system of internal control that allow to reliably and effectively ensure economic security of the corporation owners. The author meticulously examine the institutional system of ensuring economic security of corporation owners; as well as the question of incorporation of international standards of risk managements and internal control into the Russian legal system, demonstrating the impact of the various approaches of these standards upon the particular rules of law. Special attention is dedicated to suggestions on implementation of the effective tools of risk-oriented internal control in the Russian corporations. The authors’ experience of practical application of these tools is described. The following conclusions were made: verification of extensive incorporation into the Russian legal field of COSO’s framework principles of establishing the system of risk management and internal control; principles of functionality of internal audit; appropriateness of application of the business processes risk map in the context of establishment of internal control. The scientific novelty lies in identification of evolutionary component in the comparative analysis of legal norms regulating the risk management and internal control system; as well as in gradual implementation of risk-oriented approach that allows suggesting an effective instrument for building the internal control system – the risk map of business process.

Keywords: risk, risk management, internal control, internal audit, economic security, corporation, joint stock company, risk map, Board of Directors, meeting of shareholders

Крупнейшими хозяйствующими субъектами являются корпорации (публичные акционерные общества). Для этой организационно-правовой формы характерно большое число сотрудников и большое число собственников – акционеров. При этом, как правило, имеется большое число мелких акционеров. Что не может не создавать дистанцию между собственниками и высшим менеджментом корпорации, у которых могут быть как различные интересы, так и различные взгляды на будущее общества [1]. Высшим органом корпорации, представляющим акционеров, является собрание акционеров. Однако этот орган весьма громоздок и не работает постоянно. Для контроля над финансово-хозяйственной деятельностью корпорации собранием акционеров создается ревизионная комиссия, но она осуществляет контроль деятельности за год. Для более тесного и регулярного контроля над деятельностью общества собрание создает совет директоров (наблюдательный совет). Такая схема не может не порождать новую проблему – наличие дистанции между представленными в совете директоров и ревизионной комиссии собственниками и непредставленными в органах управления и контроля миноритарными акционерами.

Для обеспечения экономической безопасности всех собственников законодатель и регулятор финансовых рынков выстраивает систему, призванную обеспечить экономическую безопасность собственника. Прежде всего, законодатель тщательно и взвешенно продумывает правила, обеспечивающие правильное функционирование собрания акционеров, где прописывает, что такое общее собрание акционеров, как регулярно и для чего оно созывается, далее он регулирует полномочия общего собрания, а также компетенции общего собрания акционеров, которые оно может и не может передавать своему выборному органу – совету директоров.

Регулируется также, каким образом принимаются решения общего собрания акционеров, кто имеет право голоса, сколько голосов требуется по каким вопросам и какие решения могут приниматься только по предложению совета директоров. Также законодатель определяет по каким вопросам возможно проведение общего собрания акционеров в форме заочного голосования, а по каким вопросам оно не допустимо.

Законом прописано каким образом составляется список лиц, которым предоставляется право на участие в общем собрании акционеров. А каким образом и за какое время эти лица информируются о проведении общего собрания акционеров, а также какая информация им предоставляется, включая: отчетность, заключения по ней аудитов, сведения о кандидатах в избираемые органы, проекты документов.

Закон регламентирует право акционеров, имеющих не менее, чем два процента голосующих акций на внесение предложений в повестку дня общего собрания акционеров, с предлагаемым вариантом решения, а также кандидатур на избрание. Подробно регламентируется какие решения должен принять совет директоров для подготовки к проведению общего собрания акционеров. Регламентируется и созыв внеочередного общего собрания акционеров, которое может быть созвано по требованию совета директоров, аудитора, ревизионной комиссии или владельцев не менее десяти процентов голосующих акций.

Регламентируется также порядок создания и деятельности счетной комиссии, создание которой обязательно, если число владельцев голосующих акций более ста. Функции счетной комиссии выполняет регистратор, если число владельцев голосующих акций более пятисот. Регламентируется и порядок участия (личный или через представителя) акционеров в общем собрании акционеров.

Регламентируется кворум общего собрания акционеров – участие владельцев более половины голосующих акций. А также, каким образом осуществляется голосование на общем собрании акционеров. Определено, что бюллетень для голосования является обязательным для обществ с числом владельцев голосующих акций пятьдесят и более лиц. Регламентируется подсчет голосов при голосовании. А также формирование протокола и отчета об итогах голосования и протокола общего собрания акционеров. Также подробно регламентируется и деятельность совета директоров, ревизионной комиссии и аудитора [2].

Тем не менее, даже такая подробная регламентация деятельности высших органов управления корпорации сама по себе не способна обеспечить достаточный уровень экономической безопасности собственника. И связано это с тем, что корпорация функционирует непрерывно и, как правило, очень велика, а эти органы собираются время от времени и численный состав их органичен. В связи с чем, мировой корпоративный опыт пришел к выводу о необходимости построения постоянно функционирующей системы обеспечения экономической безопасности собственника – системы внутреннего контроля (СВК), являющейся неотъемлемой частью организации.

Прежде чем принять существующий вид, подходы к построению СВК концепции контроля прошли долгий эволюционный путь. Эволюционное развитие концепций контроля рассматриваются нами в соответствии с теорией трансформации систем [3]. Первоначально (до Великой депрессии) это была концепция тотального подтверждающего контроля [4]. Основными особенностями этой концепции была сплошная документальная проверка, подтверждающая как учетные операции, так и правильность их группировки в отчетах, но осуществлялся контроль не внутри организации, а внешним аудитором.

Рост корпораций, развитие транснациональных компаний, привело к тому, что в практику вошел и получил развитие внутренний контроль. Первоначально, в форме реализации концепции тотального системно-ориентированного контроля [5]. В условиях системно-ориентированного контроля аудитор должен оценивать, прежде всего, надежность функционирования системы внутреннего контроля. В силу предположения, что эффективное функционирование СВК снижает вероятность как случайных, так и преднамеренных ошибок.

Информационная революция привела к лавинообразному росту объемов информации, и осознанию того, что интерес представляет не вся, а имеющая отношение к делу существенная информация. Применительно к внутреннему контролю это означает, что контрольные процедуры должны осуществляться не везде, а там, где с существенной вероятностью могут реализоваться риски, ведущие к существенным убыткам. Так появилась концепция риск-ориентированного контроля [6, С.16]. Институтом, внесшим наибольший вклад в развитие риск-ориентированной концепции внутреннего контроля, является американская некоммерческая организация – Комитет спонсорских организаций Комиссии Тредвея (COSO). COSO образовался в 1985 году при Национальной комиссии по вопросам мошенничества в финансовой отчетности (комиссия Тредвея).

В 1992 г. COSO был выпущен стандарт в области построения системы внутреннего контроля (документ «Внутренний контроль. Интегрированная модель») [7]. Документ стал краеугольным камнем в области развития категориального аппарата и методологии внутреннего контроля. Прежде всего, в нем было дано определение внутреннего контроля. В определении четко выделены три элемента.

Первый – сформулировано, что такое внутренний контроль – процесс достижения разумной уверенности в том, что будут достигнуты цели организации.

Второй – выделены и классифицированы цели организации с точки зрения внутреннего контроля – операционные цели: а именно цели деятельности, включая достижение плановых показателей и сохранность активов; цели в области достоверности и своевременности формирования отчетности; комплаенс-цели – цели в области соблюдения законодательства и регуляторных норм.

Третий – определено, кто осуществляет внутренний контроль – совет директоров, менеджмент, другие сотрудники организации.

Также в документе были даны определения пяти взаимосвязанных элементов внутреннего контроля: контрольной среды, оценки рисков, контрольных процедур, обмена информацией, мониторинга.

В Российское правовое пространство эти определения инкорпорированы сразу несколькими отраслями права, включая корпоративное и бухгалтерское право. Корпоративное право и регулирование в лице регулятора финансового рынка – Центрального банка Российской Федерации рекомендует использовать стандарты COSO в системе внутреннего контроля. Само наличие системы внутреннего контроля – обязательное требование законодательства о публичных акционерных обществах [8]. Кроме того, наличие системы внутреннего контроля требует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019). А регулятор бухгалтерских норм – Минфин, в своем письме дает определение внутреннего контроля и его элементов, являющиеся практически переводом определения COSO [9].

Появление концепции риск-ориентированного контроля, не смогло предотвратить того, что в начале 2000-х годов произошел целый ряд корпоративных крахов в США, напрямую связанных с недостоверностью отчетности и ненадлежащей организацией аудита [6, С. 101], банкротства крупнейших американских компаний Enron и WorldCom послужили импульсом к дальнейшему развитию модели COSO.

В сентябре 2004 г. COSO был издан новый документ – «Концепция управления рисками организации», часто называемый – модель COSO–ERM [10]. Эта модель выстраивала связь риск-менеджмента с внутренним контролем. Сердцевина COSO–ERM – это риск-ориентированный контроль по бизнес-процессам. Этот подход к организации внутреннего контроля и сейчас является общепризнанным как для частных, так и для государственных хозяйствующих субъектов, и активно применяется, адаптируется и развивается регулирующими, фискальными и правоохранительными органами различных стран, включая Россию. В документе 2004 года появился куб COSO, визуализирующий взаимосвязи целей, элементов управления рисками и уровней управления. В систему законодательства и права России связь риск-менеджмента с внутренним контролем инкорпорирована, в частности, нормой закона об акционерных обществах, требующей организовать в публичном обществе управление рисками и внутренний контроль.

Мировой финансовый кризис 2007 – 2008 годов начался с ипотечного кризиса в США, переросшего в банковский кризис. Его наиболее заметным событием стало банкротство американского инвестиционного банка Lehman Brothers. Одним из ответов на банковский кризис стало появление международного стандарта финансовой отчетности МСФО (IFRS) 9 «Финансовые инструменты». Данный документ, исходит из того, что принятие риска – основной способ управления рисками финансовых активов, и требует сформировать резерв для покрытия убытков в размере ожидаемого убытка. То есть, математического ожидания убытков, рассчитанного на основе суммы, находящейся под возможностью потерь, умноженную на вероятность потерь, взятую из матрицы дефолтов. В российскую систему эта норма введена приказом Минфина [11], сделавшим обязательным для применения российскими корпорациями МСФО (IFRS) 9 «Финансовые инструменты».

В COSO в ответ на кризис в рамках риск-ориентированного контроля в 2013 году появилась концепция «Три линии защиты» [12]. Это концепция разграничила контрольные функции владельцев бизнес-процессов, подразделений управления рисками и внутреннего контроля, а также подразделений внутреннего аудита. Первой линией защиты является исполнительная линия – владельцы бизнес-процессов, все работники, которые осуществляет контрольные процедуры. Второй линией защиты является методологическая линия – это подразделения управления рисками и внутренего контроля. Третье контрольной линией защиты являются подразделения внутреннего аудита. В российской системе права концепция трех линий защиты реализована, в частности, положением закона об акционерных обществах, требующим создания подразделения внутреннего аудита для проверки надежности и эффективности функционирования системы управления рисками и внутреннего контроля. Дальнейшим развитием COSO в 2017 стала интеграция управления рисками со стратегией [13].

Таким образом, ключевым элементом современной российской системы обеспечения экономической безопасности собственников корпораций является риск-ориентированный внутренний контроль, построенный на принципах стандартов COSO, внесенных в российское правовое поле. Тем не менее, открытым остается вопрос при помощи каких инструментов целесообразно реализовывать концепцию риск-ориентированного внутреннего контроля в российских корпорациях.

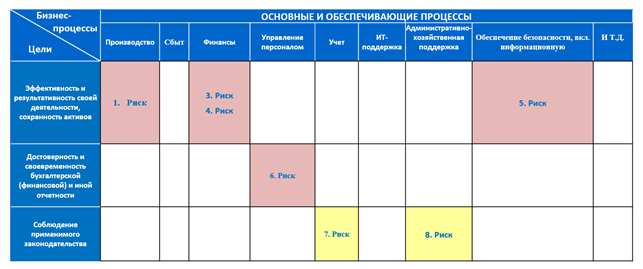

Собственные исследования авторов показали, что наиболее действенным инструментом достижения полноты при формировании реестра рисков корпораций, для целей формирования системы процедур внутреннего контроля является построение карты рисков бизнес-процессов. Сам по себе это не новый инструмент, позволяющий добиться полноты перечня рисков [6, с.125], за счет визуализации процесса идентификации рисков. На карте рисков (рисунок 1 – условный пример такой карты) по горизонтали откладывают исследуемые бизнес-процессы, а по вертикали классы (категории) рисков. И заполняют все ячейки на пересечении, что позволяет снизить вероятность исключения из рассмотрения какого-либо риска. Затем проводится оценка важнейших рисков и только они остаются для дальнейшего рассмотрения. На рисунке 1 оставлено три заполненных ячейки в каждой из которых может находится один или несколько ключевых рисков.

Рисунок 1 – Карта рисков

Для решения задач выделения рисков с целью реализации «закрывающих» их контрольных процедур в системе внутреннего контроля авторами была предложена адаптированная для решения этой задачи карта рисков бизнес-процессов для целей внутреннего контроля. При формировании карты рисков бизнес-процессов для целей внутреннего контроля (рисунок 2) по вертикали рационально отразить цели внутреннего контроля: достижение основных финансовых показателей, сохранность активов; достоверность отчетности; комплаенс, рассматривая эти цели контроля как ориентиры для выделения рисков. А по горизонтали в карте рисков рационально отражать бизнес-процессы. При этом, бизнес-процессы здесь выделены по функциональным признакам, что может быть, не вполне методически чистая идея выделения бизнес-процессов, но позволяющая существенно упростить организационные аспекты построения действенной системы внутреннего контроля, из-за возможности напрямую работать с соответствующем руководителем направления деятельности или подразделения высокого ранга.

Рисунок 2 – Карта рисков бизнес-процессов для целей внутреннего контроля

Практическое применение авторами таких подходов показало, что выбранный способ построения карты рисков позволяет решить непростую проблему взаимодействия владельцев бизнес-процессов и специалистов по управлению рисками в процессе идентификации рисков.

После идентификации рисков решается задача их оценки и выделения главных, которые и остаются в конечном варианте карты. На рисунке 2 цвет, отличный от белого, имеют только ячейки с существенными рисками и пронумерованы только оставленные в карте существенные риски. Цвета ячеек на рисунке 2 отражают существенность рисков. Красная ячейка с более существенными для организации рисками, чем желтая. Изображен условный пример, с уловной приоритезацией рисков.

Следующей задачей (а точнее задачами) является разработка и внедрение контрольных процедур рисков бизнес-процессов. В этом процессе может потребоваться дальнейшая детализация процессов. Когда любая из ячеек может сама стать картой для выделения ключевых рисков, требующих контрольных процедур.

Рисунок 3 – Карта степени адекватности реализации процедур внутреннего контроля

В любой момент времени оценить состояние системы внутреннего контроля способна помочь карта степени адекватности реализации процедур внутреннего контроля, где белым цветом отображены ячейки с бизнес-процессами, не требующими контрольных процедур. Красными, где они отсутствуют или неадекватны. Желтыми, где отсутствует достаточная степень регламентации. Зелеными, где степень регламентации достаточна. Голубым – где имеются автоматизированные процедуры внутреннего контроля.

Таким образом, авторами предложены и апробированы на практике действенные инструменты формирования эффективного риск-ориентированного дизайна системы внутреннего контроля современной организации.

Библиография

1. Кириченко Т.В. Финансовый менеджмент: Учебник – Москва: Дашков и К, 2018. – 484 с. – ISBN: 978-5-394-01996-8

2. Зайцева Т.Л., Кириченко Т.В., Колядов Л.В. Бухгалтерский учет в нефтегазовых компаниях: Учебник – Москва: Российский государственный университет нефти и газа (национальный исследовательский университет) имени И.М. Губкина, 2011. – 351 с. – ISBN: 978-5-91961-035-9

3. Land G. Grow or Die: The Unifying Principle of Transformation. New York: John Wiley & Sons, 1973

4. Пашков, Р.В. Внутренний контроль как модель и система. Серия «Банковское дело: монография / Пашков Р.В. и др. — Москва: Русайнс, 2016. — 312 с. — ISBN: 978-5-4365-0791-0

5. Галкина Е.В. Современная модель внутреннего контроля в корпоративном менеджменте // Российское предпринимательство. – 2013. – Том 14. – № 1. – С. 55-60.

6. Кириченко Т.В., Дашков Л.П., Комзолов А.А. Риск-ориентированная система финансового менеджмента в условиях финансовой глобализации и трансформации международных стандартов финансовой отчетности: Монография – Москва: Информационно-внедренческий центр "Маркетинг", 2009. – 239 с. – ISBN: 978-5-7856-0696-8

7. Internal Control – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 1992. URL: http://www.coso.org/IC.htm

8. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 15.04.2019) «Об акционерных обществах» // Консультант Плюс // http://www.consultant.ru/ document/cons_doc_LAW_8743/

9. Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». URL: http://www.minfin.ru

10. Enterprise Risk Management — Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2004. URL: https://www.coso.org/news/Pages/newsroom.aspx#k=#s=51

11. Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (введен в действие на территории Российской Федерации приказом Минфина России от 27.06.2016 № 98н; с учетом поправок документов МСФО, введенных в действие на территории Российской Федерации приказами Минфина России от 11.07.2016 № 111н; от 27.03.2018 № 56н; от 04.06.2018 № 125н) URL: https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons _msfo/

12. Internal Control – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2013. URL: https://www.coso.org/Pages/ic.aspx

13. Enterprise Risk Management – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2017. URL: http://www.coso.org/IC.htm

References

1. Kirichenko T.V. Finansovyi menedzhment: Uchebnik – Moskva: Dashkov i K, 2018. – 484 s. – ISBN: 978-5-394-01996-8

2. Zaitseva T.L., Kirichenko T.V., Kolyadov L.V. Bukhgalterskii uchet v neftegazovykh kompaniyakh: Uchebnik – Moskva: Rossiiskii gosudarstvennyi universitet nefti i gaza (natsional'nyi issledovatel'skii universitet) imeni I.M. Gubkina, 2011. – 351 s. – ISBN: 978-5-91961-035-9

3. Land G. Grow or Die: The Unifying Principle of Transformation. New York: John Wiley & Sons, 1973

4. Pashkov, R.V. Vnutrennii kontrol' kak model' i sistema. Seriya «Bankovskoe delo: monografiya / Pashkov R.V. i dr. — Moskva: Rusains, 2016. — 312 s. — ISBN: 978-5-4365-0791-0

5. Galkina E.V. Sovremennaya model' vnutrennego kontrolya v korporativnom menedzhmente // Rossiiskoe predprinimatel'stvo. – 2013. – Tom 14. – № 1. – S. 55-60.

6. Kirichenko T.V., Dashkov L.P., Komzolov A.A. Risk-orientirovannaya sistema finansovogo menedzhmenta v usloviyakh finansovoi globalizatsii i transformatsii mezhdunarodnykh standartov finansovoi otchetnosti: Monografiya – Moskva: Informatsionno-vnedrencheskii tsentr "Marketing", 2009. – 239 s. – ISBN: 978-5-7856-0696-8

7. Internal Control – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 1992. URL: http://www.coso.org/IC.htm

8. Federal'nyi zakon ot 26.12.1995 № 208-FZ (red. ot 15.04.2019) «Ob aktsionernykh obshchestvakh» // Konsul'tant Plyus // http://www.consultant.ru/ document/cons_doc_LAW_8743/

9. Informatsiya Minfina Rossii № PZ-11/2013 «Organizatsiya i osushchestvlenie ekonomicheskim sub''ektom vnutrennego kontrolya sovershaemykh faktov khozyaistvennoi zhizni, vedeniya bukhgalterskogo ucheta i sostavleniya bukhgalterskoi (finansovoi) otchetnosti». URL: http://www.minfin.ru

10. Enterprise Risk Management — Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2004. URL: https://www.coso.org/news/Pages/newsroom.aspx#k=#s=51

11. Mezhdunarodnyi standart finansovoi otchetnosti (IFRS) 9 «Finansovye instrumenty» (vveden v deistvie na territorii Rossiiskoi Federatsii prikazom Minfina Rossii ot 27.06.2016 № 98n; s uchetom popravok dokumentov MSFO, vvedennykh v deistvie na territorii Rossiiskoi Federatsii prikazami Minfina Rossii ot 11.07.2016 № 111n; ot 27.03.2018 № 56n; ot 04.06.2018 № 125n) URL: https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons _msfo/

12. Internal Control – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2013. URL: https://www.coso.org/Pages/ic.aspx

13. Enterprise Risk Management – Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO), New York, AICPA, 2017. URL: http://www.coso.org/IC.htm

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Тема, предложенная автором, представляется весьма актуальной. Это обусловлено необходимостью обеспечения экономической безопасности хозяйствующего субъекта. Одним из инструментов такого обеспечения является создание службы внутреннего контроля.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная составляющая исследования заключается в теоретическом обосновании генезиса правового регулирования осуществления внутреннего контроля хозяйствующими субъектами.

Анализ библиографии позволяет сделать вывод о том, что автор в ограниченном объеме изучил современные научные труды по исследуемой проблематике. Следует отметить, что не все документы, которые исследуется автором, присутствуют в списке литературы (например: coso документ «Внутренний контроль. Интегрированная модель»).Список литературы оформлен не в соответствии с гостом.

Автор на хорошем теоретическом и методологическом уровне проводит обоснование необходимости создания службы внутреннего контроля в целях обеспечения экономической безопасности. Особое внимание уделено генезису правового регулирования.

В качестве замечаний- рекомендаций хотелось бы отметить следующее. Авторский подход к решению заявленной проблемы отсутствует, что подтверждает низкий уровень (практически отсутствие) научной новизны в статье. Статья носит в большей степени реферативный характер. В последнем абзаце статьи автор ссылается на предыдущие свои работы, раскрывая непосредственно риск-ориентированный подход, что на наш взгляд должно быть представлено в данной статье большим блоком (для раскрытия темы). В связи с чем, необходимо либо раскрыть авторский подход к исследованию рисков (построение карты), либо переименовать статью в «генезис….» , добавив научную новизну в статью (например, выделить авторские этапы развития).

Представленный в статье материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается проблемами обеспечения экономической безопасности хозяйствующих субъектов. На наш взгляд, статья носит в большей степени реферативный характер и требует серьезной доработки.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензия на статью

«Реализация концепции риск-ориентированного внутреннего контроля в системе обеспечения экономической безопасности собственников корпораций»

Предмет исследования – реестр рисков корпораций, для целей формирования системы процедур внутреннего контроля.

Следует отметить, что сам автор предмет статьи не обозначает, его остается только угадывать по содержанию представленного материала.

Методология исследования – построена на традиционном подходе, характерном для исследований на стыке теоретических и прикладных механизмов исследования. Автор применяет метод обзора и анализа литературы, в т.ч. источников отечественных и зарубежных авторов, а также метода моделирования (на примере построения карт рисков).

Рекомендации по методологической стороне работы: 1) проработать применение методов, которые могли бы доказать заявленную эффективность методики, 2) представить доказательную базу в виде аргументов, подтверждающих выводы.

Актуальность представленной статьи не взывает сомнения. Это связано с необходимостью организации рискориентированного подхода в оценке деятельности предприятий.

Как известно, выпущен стандарт в области построения системы внутреннего контроля для предприятий, но всегда есть возможность его использовать нам практике в силу особенностей внутренних бизнес-процессов. При этом наиболее заинтересованными лицами, ключевыми стейкхолдерами в данном вопросе являются именно собственники предприятий.

Научная новизна исследования прослеживается в некоторой степени через предлагаемые авторами карты рисков. Но в статье не представлена модель апробации предлагаемой системы, отсутствует прогнозирование ее эффективности.

Стиль, структура, содержание Работа имеет традиционную структуру – введение, основная часть с обзором литературы и представлением модели основной части про особенности применения риск-менеджмента в обеспечении деятельности предприятия, про правовые основы экономической безопасности.

В основной части автор описывает методику формирования системы процедур внутреннего контроля с помощью построения карты рисков бизнес-процессов.

Автор использует графический дизайн для представления наглядно основных идей – это карты рисков, карты рисков бизнес-процессов для целей внутреннего контроля, карта степени адекватности реализации процедур внутреннего контроля.

Выводы построены на описательном анализе и выделении основных вопросов, которые рассмотрены в статье.

Стиль работы соответствует требованиям, предъявляемым к научным публикациям.

Библиография насчитывает 13 литературных источника, что вполне достаточно для проработки заявленной темы. Это статьи в журналах по близкой и смежной тематике, информация Министерства финансов. Важно, что литература представлена изданиями на русском и английском языках, основная масса из которых – это источники, изданные за последние 5 лет.

Апелляция к оппонентам – статья вызовет интерес и с прикладной, и с теоретической точки зрения.

Выводы, интерес читательской аудитории. Статья в данной тематике может быть интересна для широкого круга читателей – от педагогов и руководителей в системе образования до методистов, преподавателей.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|