|

DOI: 10.7256/2454-0730.2019.2.29039

Дата направления статьи в редакцию:

21-02-2019

Дата публикации:

18-07-2019

Аннотация:

Аннотация. Обобщается государственный стратегический аудит социально – экономического развития общества и изменения его содержания в условиях формирующейся цифровой экономики. Рассматривается структурирование государственного стратегического аудита в системе основных результирующих составляющих цифровой экономики. Анализируются принципиальные положения влияния цифровой экономики на параметры использования факторов производства в условиях индустриальной экономики. Подчеркивается важность и проблемы применения инструментария экономико – математического моделирования, его место в системе стратегического аудита на базе использования цифровых платформ. Функциональный анализ. Логико - эмпирическое экономическое моделирование. Теория воспроизводства стоимости продукта. Метод формализации экономико - управленческих связей. метод логических умозаключений от простого к сложному. Новый технологический этап цифрового развития общества на базе современной индустриальной экономики требует выработки таких инструментов, которые базируются на сетевых платформах стратегического аудита развития социально- экономической системы государства. Подчеркнутые процессы структурирования государственного стратегического аудита, его место и использование экономико – математического моделирования в системе основных результирующих составляющих цифровой экономики будут способствовать повышению качества государственного управления.

Ключевые слова:

Аудит, Сетевая экономика, Факторы производства, Место цифровизации, Математический аппарат, Цифровая платформа, Труд, Капитал, Земля, Информация

Abstract: This article synthesizes the state strategic audit of socioeconomic development and the changes in its content in the context of developing digital economy. The author examines the structuring of the state strategic audit within the system of resulting components of digital economy; as well as analyzes the fundamental principles of the impact of digital economy upon the parameters of using production factors in the conditions of digital economy. The research emphasizes the importance and problems of usage of the tools of economic-mathematical modeling, its place within the system of strategic audit in terms of implementation of digital platforms. The new technological stage in digital development of the society on the basis of the modern industrial economy requires the elaboration of tools founded on the network platforms of strategic audit of the development of sociologic system of the state. The aforementioned processes pertinent of structuring of the state strategic audit, along with its place and application of the economic-mathematical modeling in the system of the basic resulting components of digital economy, would contribute to improving the quality of state administration.

Keywords: Audit., Digital economy., Factor of production., Place of digitalization., Mathematical apparatus., Digital platform, Labour, Capital, Land, Information

Государственный стратегический аудит в цифровой экономике

Значение и содержание цифровой экономики как фундаментального понятия можно сравнить с такими краеугольными определениями и понятиями, как «плановая экономика» и «рыночная экономика». По фундаментальному отличию плановой и рыночной экономики в части своего принципиального различия, веса и значимости можно говорить о цифровой экономике как о кардинально новом качественном содержании и объективной неизбежности грядущей экономической действительности. Содержание цифровой экономики – это качественно новое состояние социально – экономической системы, которое меняет сущность и фундамент воспроизводственных процессов в обществе. Экономика переходит на новый технологический уклад, который обеспечивается соответствующими разрабатываемыми цифровыми платформами. Меняется качество процессов управления, организации, систем производства, продажи, социального обеспечения населения, всех сфер жизнедеятельности общества [5,7,13].

Совместить два таких понятия как стратегия и цифровая экономика в системе экономических форм регулирования в социально - экономической системе несколько затруднительно. Но, тем не менее, проанализировать и установить данное соотношение этих понятий в настоящий момент трансформации экономико – управленческих форм необходимо в силу повышения значимости стратегического развития общества и стремительного вхождения цифровых элементов (платформ) регулирования в хозяйственную, общественную, социальную и все другие виды человеческой деятельности. Стратегический аудит в новых цифровых условиях экономической действительности приобретает такую форму обобщения прогнозного анализа, которая базируется на принципиально других постулатах рассмотрения и выявления отклонений (если таковые имеются) заданных и рассчитанных параметров исследуемых прогнозируемых явлений [17,18].

Основными постулатами технологической (цифровой) революции являются такие элементы жизнедеятельности в обществе, которые поднимают на новый принципиальный уровень возможности рассмотрения направлений развития любой социально – экономической системы (подсистемы) – человека, семьи, домашнего хозяйства, предприятия, отрасли, социального объединения, села, города, региона, страны - в новых цифровых координатах деятельности. Эти координаты – новые цифровые платформы, которые позволяют на несколько порядков увеличивать скорость общения между людьми (социальные сети в интернете, электронные подписи документов, электронные платежи, информационные сети государственных услуг и другие), повышать производительность труда, менять технологический уклад многих производственных и социальных процессов.

Переориентация общества от индустриальной аналоговой экономики к цифровой меняет механизмы вовлечения людей в экономическую деятельность. Отмирают ранее необходимые профессии и появляются принципиально новые. Цифровизация экономики приводит к сокращению работников умственного труда, высвобождению производственного персонала, который заменяется роботами и цифровыми интеллектуальными системами как производства, так и управления. Механизация и автоматизация производства получают развитие принципиально иного качественного содержания на новой цифровой платформе [10,11,12].

Стратегия – это четко выверенный и обоснованный курс развития социально - экономической системы. Аудит стратегии – это многогранная (многоплановая) проверка и анализ обоснованности намеченных путей развития, которые должны предусматривать прогрессивные нововведения и использовать эти нововведения в обобщаемой управленческой деятельности. К этим путям прежде всего относится в настоящий момент феномен цифровизации, внедрения электронных платформ в функционирование многочисленных социально - экономических процессов в обществе. Общество переживает технологическую революцию во всех сферах жизнедеятельности. Поэтому стратегический аудит в условиях новой цифровой парадигмы экономических отношений требует разработки соответствующих методологических положений, которые должны учитывать фундаментальные изменения технологических основ социально - экономического развития общества.

Цифровые платформы коренным образом меняют формы и методы как государственного, так и корпоративного регулирования всеми процессами организации деятельности в обществе. Стратегический аудит как элемент управления и регулирования процессами жизнедеятельности общества должен наполняться самостоятельными, присущими только ему элементами (платформами) компьютеризации (цифровизации), которые делают процессы проверки более действенными и значительно продуктивнее, чем традиционные формы анализа достоверности долгосрочного развития.

Стратегический аудит в условиях наличия глобальных цифровых баз данных и анализ социально - экономической системы приобретает новое качественное содержание. В условиях анализа сложившихся до настоящего времени реалий воспроизводственных процессов проверка обоснованности значений параметров долгосрочного стратегического социально – экономического развития строилась на имитационных факторных моделях, логико – параметрических расчетах прогнозных показателей функционирования систем с учетом ориентации на целевые установки. Цифровая экономика меняет сущностное содержание стратегий развития социально - экономической системы. Появляются новые грани и возможности прогнозирования, планирования и управления на новой принципиальной цифровой платформе обобщения громаднейшего объема информации [14,16,19]

К примеру, сами хозяйствующие субъекты формируют планы и прогнозы (а отсюда и стратегию), начиная с самых первичных производственных звеньев, размещая свою и используя смежную цифровую базу данных для регулирования будущей деятельности. Будущее формируется снизу, а не сверху социально – экономической системы, как было в условиях планового централизованного ведения хозяйства. Главное со стороны государства - задать правильный вектор развития и создать условия для нормального поступательного социально – экономической развития больших систем общества во всех сферах производства, распределения , обмена и потребления.

Каждая фаза непрерывного воспроизводственного процесса кругооборота общественного продукта связывается новыми информационными цифровыми сетями и платформами, которые многократно ускоряют процессы обмена базами данных и использования цифровых технологий. Технологические параметры и характеристики цифровых платформ, информационных баз данных многократно увеличивают возможности быстрого решение множества задач во всех сферах жизнедеятельности общества будь то социальные или экономические (производственные) процессы. Новые цифровые технологии меняют уклад всех видов деятельности в обществе, организацию трудовой деятельности, бытовой среды населения, процессы государственного регулирования жизнедеятельности сраны.

В указе Президента РФ от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы» [1] относительно предмета новых технологических платформ как экономического явления отмечено: «Цифровая экономика - хозяйственная деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг». Данное определение содержания цифровой экономики как прикладного явления характеризует возможности и необходимость стратегического управления и организации жизнедеятельности общества в соответствующих условиях и параметров наличия информационных баз данных, которые способствуют повышению эффективности общественного развития.

Стратегия как результат научно – прикладного исследовательского труда, получает такую многомасштабную платформу для своего обоснования и соответствующей разработки, которая содержит многократно увеличенную информационную цифровую базу данных, способную дать принципиально новую результирующую систему методов, результатов вычислений и прогнозируемых форм, а также видов стратегического развития общества. Информационные платформы, их многократно разветвленные системы цифровых баз данных способствуют возможности получения многоканальных и многовариантных стратегических расчетов, которые повышают вариативность и установления реальности прогнозируемых для выполнения и достижения параметров социально – экономического развития [3,25,26].

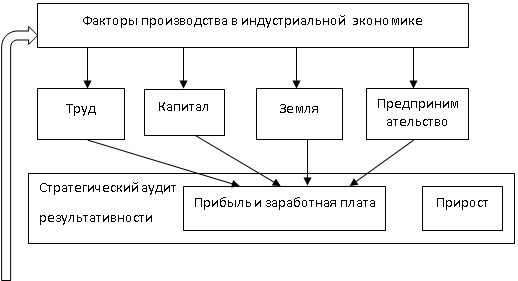

Традиционно рассматриваемые в экономике факторы производства (труд, капитал, земля, предпринимательские способности и информация) приобретают в результате оцифровки баз данных и использования соответствующих программных сетевых платформ новое качественное содержание и звучание. Факторы производства, лежащие в основе экономической деятельности и получения вновь созданной стоимости (прибыли и заработной платы), наполняются такими информационными массивами цифровых платформ, которые на много порядков увеличивают их отдельные возможности формирования добавленной стоимости.

Укрупненная логическая схема взаимосвязи и влияния поля цифровой экономики на результирующие параметры использования факторов производства в условиях индустриальной экономики представлена на рис. 1.

Рисунок 1. Укрупненная схема взаимосвязи влияния поля цифровой экономики на результирующие параметры использования факторов производства в условиях традиционной индустриальной экономики.

Логика влияния цифровой экономики на результирующие параметры использования факторов производства в процессе стратегического аудита развития экономической системы сводится к анализу приращения вновь созданной стоимости (прибыли, заработной платы) в процессе применения новых технологических сетевых платформ в управлении производством. Следствием применения стратегического аудита в условиях цифровой экономики является возможность получения приращения результативности использования факторов производства в хозяйственной деятельности. Схематически видно, что содержательное значение цифровизации проникает во все фундаментальные элементы - основополагающие факторы производства экономической системы общества. Факторы производства, непосредственно сами процессы стратегического аудита несомненно насыщаются цифровыми платформами, которые повышают эффективность использования ресурсов, форм и методов стратегического управления [23,24].

Например, труд в сфере сбыта (реализации, продажи) продукции, работ и услуг получает новые возможности роста продаж (а, следовательно, роста прибыли) в случае использования работниками цифровых сетевых баз данных при обобщении потребности в продукции (заявки, тендеры и конкурсы по поставкам товаров, работ и услуг для государственных и муниципальных нужд, для коммерческих предприятий). Повышается гарантированность продажи производимой продукции, так как заранее выявляется спрос на товары и услуги. Также повышаются продажи при размещении в сетевых ресурсах предложений по реализации готовой продукции и товаров. Охват потенциальных покупателей товаров и работ в условиях использования сетевых цифровых платформ для продаж значительно расширяется. При этом если заранее в своей деятельности бизнес – структурами используются сетевые цифровые платформы для анализа спроса, заключения договоров поставки, то можно говорить о реальном планировании снизу (а не сверху как государственное задание) деятельности хозяйствующих субъектов.

Цифровая экономика подвержена также обратному влиянию системы стратегического аудита на сами процессы цифровизации общества. Стратегический аудит как форма государственного управления должен указывать также на состояние необходимых процессов состояния и необходимого развития работы цифровых платформ, которые способствуют росту эффективности общественного производства и решению социальных задач общества.

Несомненно, новые возможности получает государственный внешний стратегический аудит в условиях цифровой экономики. Основные элементы стратегирования развития региона, к примеру, должны базироваться на таких сетевых платформах и базах данных, которые позволяют дать развернутую обоснованную картину процессов целеполагания, установления необходимых реальных целевых достижимых параметров социально – экономического состояния по горизонтам планирования. Это возможно с учетом многократно расширяющейся технологической платформы, внедрения информационных технологий в государственное и муниципальное управление, которые базируются на новых компьютерных технологиях, развитии основных коммуникационных процессов [2, 4].

Данному направлению повышения обоснованности и результативности как разработки региональной стратегии, так и внешнему государственному аудиту параметров стратегического развития способствует широкополосный доступ к сети "Интернет" всех органов государственной власти и местного самоуправления. Необходимо обеспечить хранение и обработку всей информации, создаваемой органами государственной власти и местного самоуправления, в государственной единой облачной платформе. Такие глобальные информационные массивы цифровых компьютерных данных дают возможность реальнее оценить экономический потенциал регионов. Построение на базе информационных платформ и использование различных классов имитационных экономико – математических моделей позволяет с большой вероятностью прогнозировать параметры динамики социально – экономического регионального развития, оценивать последствия возможных рисков различных событий, приводящих к отклонению от прогнозируемой динамики.

Довольно интересный вывод и терминологию эффективности в условиях цифровизации экономики представлен в Докладе Всемирного банка (2016 год) [11], где отмечено «Что представляют собой «цифровые дивиденды»? Экономический рост, рабочие места и услуги – это сферы, в которых инвестиции в цифровые технологии дают особенно весомую отдачу. … цифровые технологии помогают компаниям повышать производительность, людям – находить работу и расширять возможности, а правительствам – оказывать всем гражданам более качественные государственные услуги». Принятое в докладе определение и словосочетание «цифровые дивиденды» в самом названии говорит о том, что использование цифровых платформ приносит выгоду, экономические преимущества в различных сферах жизнедеятельности общества. Цифровые активы становятся важнейшей частью ресурсов бизнес – сообществ, органов государственной и муниципальной власти. Использование этих активов - непременное условие и объективная необходимость экономического развития общества.

Экономический рост, который является неотъемлемой и важнейшей составной частью обоснования логики и параметров стратегического аудита, должен, таким образом, обобщать использование всевозможных прогрессивных цифровых платформ, новые формы и методы управления социально – экономического развития, а также учитывать включение элементов цифровой экономики непосредственно в свои технологические процессы [28,29,30]. Эти процессы следует строить с учетом функционирования таких отечественных цифровых государственных платформ, как «Электронное правительство», «Единая информационная система в сфере закупок», «Информационная система о государственных и муниципальных платежах», «Электронный бюджет», «Электронные деньги» и других [31].

Государственные технологии управления и регулирования должны быть взаимосвязаны со свободой принятия решений в обществе. Многие задачи государственного аудита также поддаются автоматизации с использованием цифровых платформ. Но выполнение некоторых задач стратегического аудита не может быть, на наш взгляд, элементами цифровизации аналитической деятельности (на которой базируется аудит), так как формализация некоторых процедур не поддается полной формализации. Сложно формализовать лоббирование интересов, необходимость исключения коррупционных проявлений в управлении общественного развития. Это означает, что, даже если интернет может повысить эффективность предоставления многих государственных услуг, выгоды окажутся ограниченными, если у должностных лиц и сотрудников государственных органов не будет стимулов использовать технологии во благо обществу. К примеру, цифровые технологии действительно облегчают контроль за явкой преподавателей на работу, однако качество преподавания определяется уровнем подготовки учителя, профессора, его интеллектуальными и профессиональными ресурсами, способностями и соответствующей мотивацией .

Определенные начальные шаги в Российской Федерации сделаны путем расширения масштабов внедрения электронного правительства и усиления вовлеченности граждан в процессы управления, что несомненно способствует продвижению элементов цифровой экономики в управление процессами разработки стратегических направлений развития общества. Там, где вложения в автоматизацию и информационные технологии предоставления государственных услуг достигли значительных величин, возрастает значимость сопутствующего совершенствования нормативно-правовой базы, повышения эффективности межведомственного сотрудничества и упрощения административных процедур. Автоматизация и информационные технологии не столько воспроизводят сложные процедуры, например, онлайн-регулирования стратегического развития, сколько предоставляют возможности для упрощения и многократного ускорения обоснования процессов и параметров социально – экономического развития, повышения их действенности и обеспечения прозрачности прогнозируемых соответствующих управленческих действий [9].

Цифровая экономика создает требуемые условия и активизирует реализацию необходимых процессов антикоррупционных действий в обществе. Например, системы электронных закупок и соответствующие цифровые платформы способствуют снижению рисков коррупции, сокращению издержек в процессе приобретения товаров, работ и услуг. Для этого требуется увеличение средств на развитие подобных систем, однако страны вкладывают в них меньше ресурсов, чем в более сложные бюджетные или казначейские системы. По мере распространения пользования интернетом в стране расширяется сфера взаимодействия с гражданами с помощью цифровых технологий. Пока доступ не носит универсального характера, остается риск оставить без участия в процессах аудита стратегирования те структуры общества, которые не подключены к сети интернет.

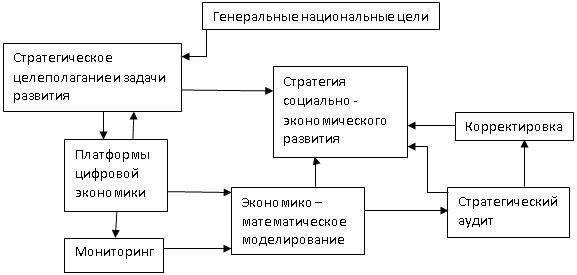

Фрагментарное структурирование государственного стратегического аудита в системе основных результирующих составляющих цифровой экономики можно схематически представить в форме рисунка 2.

Рисунок 2. Фрагментарное структурирование государственного стратегического аудита в системе основных результирующих составляющих цифровой экономики

Государственный стратегический аудит в процессе обобщения проблем развития в условиях цифровой экономики должен прежде всего учитывать такие стороны общечеловеческой (управленческой, производственной, домохозяйственной, общественной, социальной и других видов) деятельности, которым до настоящего времени не уделялось должного внимания по причине только набирающих силу соответствующих сетевых платформ взаимодействия и регулирования социально – экономическими процессами. Государственный стратегический аудит прежде всего необходим для снижения рисков недостаточно грамотного установления целей и задач развития социально – экономических систем, для целевой ориентации процессов в обществе на необходимость использования соответствующих цифровых платформ, повышающих эффективность производства и улучшающих жизнь граждан [8, 15].

Стратегический аудит в общественном развитии следует обобщать в условиях взаимосвязи следующих основных структурных элементов цифровизации общественных отношений на основе:

- развития и обобщения большой системы платформ цифровой экономики, что создает возможность многоуровневого и всеохватывающего проникновения сетевых структур в организацию общественной и хозяйственной жизни государств

- построения и функционирования персонифицированных сервисных сетевых моделей во всех сферах воспроизводственных отношений

- усиления прямого взаимодействия производителей и потребителей товаров, работ и услуг, в результате чего исчезает необходимость посреднических услуг в обществе

- расширения и распространения экономики совместного пользования, чему способствуют одноименные и взаимоиспользуемые базовые сервисные цифровые платформы

- повышения роли и значения вклада индивидуальных участников в общие результаты социально – экономического развития, что является мотивацией успешного развития локомотивных бизнес – структур в обществе

- обеспеченности цифровыми соединениями граждан, правительств, бизнеса, что создает возможности осуществления онлайн – взаимодействия всех структур и граждан общества.

Каждый структурированный элемент системы цифровой экономики имеет самостоятельное значение. Их итоговое совместное влияние следует учитывать при осуществлении государственного стратегического аудита результативности социально – экономического развития регионов. Взаимодействие рассмотренных структурных цифровых экономических элементов в процессе стратегического аудита результативности развития общества способствует повышению эффективности контрольно - аналитической и ревизионной деятельности.

Цифровая экономика как феномен эволюционных преобразований в обществе требует определенной трансформации принципиальных положений стратегического управления, включая соответствующие формы и методы государственного аудита. С одной стороны может усилиться тотальный контроль и злоупотребления цифровыми платформами во всех сферах жизнедеятельности общества в силу использования возможностей сетевой экономики. С другой стороны повышается результативность управленческой, хозяйственной, социальной и всех других видов жизнедеятельности общества [15,35].

Принцип рыночной конкуренции развивается стремительными темпами,

получает новое качественное содержание. В условиях цифровизации экономики формируется особо высококонкурентная среда. Спрос и предложение товаров, работ и услуг благодаря огромным масштабам, глобальным информационным возможностям, мгновенным средствам связи и другим технологическим составляющим цифровых платформ получают новую способность установления рыночного равновесия в условиях многократного роста соответствующих вариантов свободного ценообразования на товары, работы и услуги [27].

Получает новое содержание принцип оптимальности регулирования народного хозяйства, работы бизнес структур. Государственное управление и регулирование воспроизводственных процессов в обществе получает многократно возрастающие возможности осуществления оптимального балансоведения и обеспечения формирования необходимых и соответствующих рациональным соотношениям пропорций развития народнохозяйственного комплекса. Особое развитие получает система предоставления государственных услуг населению, бизнес- структурам и общественным организациям. Можно говорить о создании нового качества жизни в обществе, формировании такой бизнес - среды, которая создает возможности мгновенного реагирования на изменения рыночной среды и корректировки параметров регулирования хозяйственной и общественной жизни.

По – новому следует рассматривать принцип системности организации жизнедеятельности в обществе в условиях цифровизации экономики. Цифровая экономика становится базовым связующим элементом общества, который объединяет цифровые платформы банковской, почтовой, медийной, промышленной, транспортной, индустриальной, социальной сферой и сетями. Системность предполагает необходимость обеспечения связи международной цифровой индустрии с национальными инфраструктурными сетевыми платформами. Можно говорить не о больших, а гипер больших электронных системах и цифровых платформах в обществе.

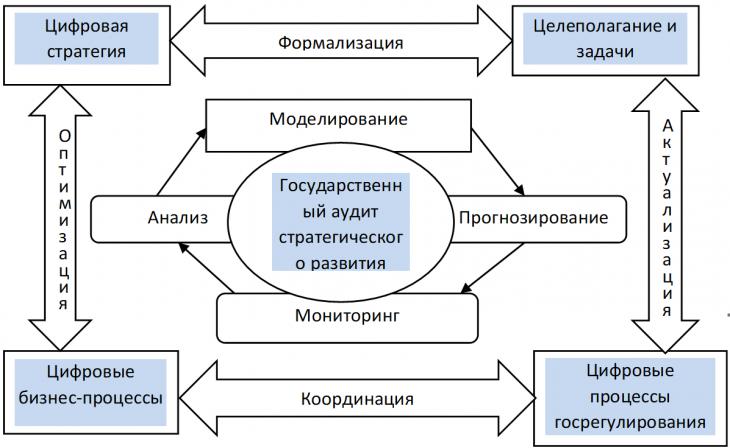

Определенные изменения касаются принципа «железной руки» организации общечеловеческой и хозяйственной жизни в обществе. По своей сути цифровая экономика в значительной степени является виртуальной, в определенном смысле неосязаемой составной частью общественной и хозяйственной жизнью. На рис. 3 схематически представлено место государственного аудита стратегического развития в условиях функционирования основных элементов цифровой экономики.

Рисунок. 3 Место государственного аудита стратегического развития в условиях функционирования основных элементов цифровой экономики

Основные элементы стратегического аудита – последовательное осуществление моделирования, прогнозирования, мониторинга и анализа окаймлены пространством последовательно взаимодействующих составляющих цифровой экономики – цифровой стратегией, целеполаганием и задачами, цифровыми процессами государственного регулирования и цифровыми бизнес – процессами. Представленное схематическое рассмотрение взаимодействия элементов государственного стратегического аудита и цифровой экономики говорит о своеобразном виртуальном пространстве, в рамках которого осуществляется управленческая и аудиторская деятельность. При этом условность заключается в том, что цифровые процессы государственного регулирования в любом случае должны присутствовать как самостоятельные элементы цифровизации в процессах государственного аудита стратегического развития. То есть, отдельные элементы внешней оболочки на рис. 3 должны проникать в серединные глубинные процессы государственной аудиторской деятельности для обобщения и анализа параметров стратегического развития. Данный факт говорит о том, что сам процесс государственного аудита должен наполняться элементами цифровизации, разработки и использования сетевых платформ в своей деятельности.

В настоящий момент пока не сформировано единого мнения в отечественной науке и практике государственного управления относительно содержания понятия стратегического аудита. В работах [20,21,22] даются различные трактовки понятия и содержания данного направления научно – прикладной деятельности. На наш взгляд, следует разграничивать два основных понятия:

- государственный аудит стратегии развития, где стратегия - это предмет аудиторской научно – прикладной деятельности, в результате которой дается заключению о качестве стратегических документов, обоснованности и реальности установления целей и задач, направлений, структурирования и параметров развития экономической системы. Отдельно следует рассматривать государственный аудит процессов, направлений и форм стратегического развития цифровой экономики. Стратегический аудит в данном разрезе рассмотрения является элементом аудита эффективности

- стратегический аудит развития, где предмет обобщения – непосредственно сам аудит как процесс и форма управленческой деятельности, в результате которых обобщаются формы, методы и приемы аудиторской работы с применением перспективных стратегических положений анализа и исследования проблем развития социально – экономической системы. Здесь и следует обобщать использование в процессах государственной аудиторской деятельности элементов сетевых платформ и цифровой экономики, которые способствуют повышению эффективности данной работы.

Как отмечалось ранее, установление и реализация стратегических целей социально – экономического развития должны обеспечиваться с непременным учетом внедрения передовых технологий цифровой экономики, так как цифровые инструменты несомненно проникают в две вышеуказанные сферы управленческой деятельности. Цифровые технологии и соответствующие сетевые платформы способны сделать решение типовых стратегических задач с большим объемом операций намного более экономичными. Но у большинства стратегических задач есть такие составляющие (прежде всего политические), которые не поддаются автоматизации, для их решения необходимы суждение, обобщения и рассудительность аудитора. Цифровизация здесь практически неуместна.

В данном случае макроэконометрическое моделирование стратегических процессов социально – экономического развития общества с использованием цифровых платформ должно стать, на наш взгляд, непременным инструментом государственного аудита. Обобщение громадного объема информации цифровых платформ должно быть определенной базовой эмпирической составляющей моделирования параметров социально – экономических процессов, которое позволит получать высокоточные и надежные экономико – математические модели для расчетов надежных и регулируемых параметров стратегического развития общества.

Огромнейший и постоянно отслеживаемый цифровыми платформами статистический и аналитический материал, соответствующий численный мониторинг будут способствовать как построению, так и отслеживанию качества и результативности разработки и реализации параметров стратегического социально – экономического развития. Математика как «царица наук» получает конкретное прикладное применение в условиях необходимости развития цифровой экономики для обеспечения процессов стратегического аудита. Здесь наблюдается, на наш взгляд, магистральное направление применения экономико – математического инструментального аппарата. На рис.4 представлена укрупненная логическая схема взаимоувязки экономико – математического аппарата в системе осуществления стратегического аудита в условиях цифровой экономики.

Рисунок 4. Логическая схема взаимоувязки экономико – математического аппарата в системе осуществления стратегического аудита в условиях цифровой экономики.

Экономико – математическое моделирование социально – экономического развития, должно строиться на платформах цифровой экономики с использованием суперкомпьютерных технологий, так как новая технологическая волна требует обобщения громаднейшей величины информации. Базу экономико-математического инструментария могут составить комплекс методов имитационного, семантического и когнитивного моделирования, системного анализа, математический аппарат исследования операций, технологии искусственного интеллекта. Эти инструменты являются направлениями дальнейшего развития методологии стратегического аудита в условиях использования цифровых платформ.

Феномен цифровой экономики требует широкого проникновения цифровых экономико – математических моделей в экономическую практику. Имеются определенные сложности использования экономико-математического инструментария для количественной интерпретации качественных изменений социально – экономических систем и путей их преодоления. Акцент следует сделать, на наш взгляд, на возможностях имитационного моделирования при исследовании параметров цифровых платформ и механизмов взаимодействий экономических объектов в условиях освоения новых сетевых технологий и решения других задач инновационного развития.

Как отмечают авторы работы [34], «теоретическая новизна проблемы и её решения заключается в комплексном использовании экономико-математических, информационных и мотивационно-логических методов описания поведения экономической системы (объекта), его отношений (связей) с другими объектами и внешней хозяйственной средой с целью выявления эффектов экспериментальным (компьютерным, виртуальным) путем в противоположность эмпирическому».

В целом, на основе цифровых платформ, мониторинга их функционирования процессы и результаты экономико – математического моделирования должны служить инструментами как разработки стратегии социально – экономического развития, так и элементами стратегического аудита реализации данных процессов. Стратегический аудит в свою очередь должен, обобщая проанализированную информацию, подавать сигналы для корректировки стратегических параметров социально – экономического развития, что делает обеспечение необходимого заданного уровня жизнеспособности общества и повышения эффективности системы государственного управления. При этом возможности всех процедур грамотного анализа значительно увеличиваются при условии использования соответствующих платформ и экономико – математического инструментария управления социально – экономическим развитием.

Выводы. Новый технологический этапцифровогоразвития общества на базе действующей индустриальной экономики требуетвыработкитаких инструментов, которые базируются на сетевых платформах стратегического аудита развития социально- экономической системы государства. Подчеркнутые процессы структурирования государственного стратегического аудита, его место и использование экономико – математического моделирования в системе основных результирующих составляющих цифровой экономики будут способствовать повышению качества государственного управления.

Библиография

1. Указ Президента РФ от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017-2030 годы»

2. Распоряжение Правительства РФ от 28 июля 2017 г. № 1632-р. Программа "Цифровая экономика Российской Федерации"

3. Берберов А. Б. На пути к цифровизации российской экономики: проблемы и перспективы // УЭкС. 2017. №7 (101). URL: http://cyberleninka.ru/article/n/na-puti-k-tsifrovizatsiirossiyskoy-ekonomiki-problemy-i-perspektivy;

4. Путин: без цифровой экономики у нас нет будущего. [Электронный ресурс]. Режим доступа: http://tass.ru/ekonomika/4339918;

5. Цифровая экономика даст России рывок в будущее. [Электронный ресурс]. Режим доступа: http://tass.ru/ekonomika/4390974;

6. Калиш Я.В. Информационная политика ЕАЭС – настоящее и будущее. // Власть.,-2017 г.,-№10.,-с.67-71.;

7. Digital transformation. [Электронный ресурс]. Режим доступа: http://ec.europa.eu/growth/industry/policy/digital-transformation_en;

8. Булетова Н.Е. Матрицы стратегического аудита социально-экономического развития регионов. Аудит и финансовый анализ. 2014, №3.-С. 191 – 200

9. Спешилова Н.В., Андриенко Д.А., Рахматуллин Р.Р., Спешилов Е.А. Проблемы и перспективы реализации процесса цифровизации промышленности в России // Ежемесячный международный научный журнал Austria-science (Австрия), 1 часть. – 2018. – №21. – С.55 – 58.

10. Спешилова Н.В., Андриенко Д.А., Спешилов Е.А. Перспективные направления развития информационных технологий управления техническими системами в быту и на производстве // Сборник статей по итогам Международной научно-практической конференции «Научно-технический прогресс как фактор развития современного общества». – Уфа: АЭТЕРНА, 2018. – С.116 –122.

11. Всемирный банк. Доклад о мировом развитии 2016 «Цифровые дивиденды». Обзор. Всемирный банк, Вашингтон, округ Колумбия. Лицензия: Creative Commons Attribution CC BY 3.0 IGO – 58 с.

12. Введение в «Цифровую» экономику (под общей редакцией Кешелава А.В.). На пороге «цифрового» будущего. Книга первая. Москва 2017.-29 с.

13. В.В. Иванов, Г.Г. Малинецкий. Цифровая экономика: мифы, реальность, перспектива. Российская академия наук, 2017. – 63 с.

14. Цифровая экономика в России. Что это? [Электронный ресурс]. – Режим доступа: https://investfuture.ru/investors_abc/id/94

15. В.П Третьяк, О.А. Сагина. Трансформация принципов стратегического управления в условиях цифровой экономики. Альманах центра общественных наук и экономического факультета МГУ. Философия хозяйства. Материалы Международной научной конференции «Институциональные и финансовые механизмы становления цифровой экономики», 17—18 ноября 2017 г. Москва – Дубна. – С. 391-399

16. Васильева Марина Владимировна. Стратегический аудит в социально-экономическом развитии регионов: от внедрения до концепции. Российское предпринимательство. – 2008. – Том 9. – № 7. – С. 24-28

17. Степашин С.В. Государственный аудит и экономика будущего [Текст] / С.В. Степашин. — Москва: Наука, 2008. — 608 с.

18. Булетова Н. Е., Ким Д. В. Системный государственный аудит: содержание и проблемы развития в РФ // Молодой ученый. — 2015. — №24. — С. 393-396. — URL https://moluch.ru/archive/104/24261/ (дата обращения: 18.02.2019).

19. Соколова Е. Н. Особенности применения сценарного прогнозирования в стратегическом аудите // Молодой ученый. — 2017. — №11. — С. 258-260. — URL https://moluch.ru/archive/145/40713/ (дата обращения: 18.02.2019).

20. Понятие и сущность стратегического аудита, функции его осуществления. Источник: https://vuzru.ru/ponyatie-i-sushhnost-strategicheskogo-audita-funktsii-ego-osushhestvleniya/

21. Кабашкин, В. Государственный аудит-эффективное средство регулирования корпоративных структур РФ [Текст] / В. Кабашкин // Государственная служба.-2007.-№ 1.-С. 81-84.

22. Богатая И.Н., Алексеева И.В. Стратегический аудит: прошлое, настоящее, будущее. Аудит и финансовый анализ 6’2013 – С. 197-208

23. Гусева Ю.В. Стратегический аудит: зарубежный опыт[Текст] / Ю.В. Гусева, Н.С. Столяров // Вестник АКСОР. – 2010. – №1. – С. 134-145

24. Грант Р.М. Современный стратегический анализ [Текст] /Р.М. Грант ; пер. с англ. ; под ред. В.Н. Фунтова. – 5-е изд. –СПб. : Питер, 2011. – 560 с.

25. Мониторинг развития информационного общества в Российской Федерации / Федеральная служба государственной статистики. – http://www.gks.ru/free_doc/new_site/business/it/moni tor_rf.xls.;

26. Более половины россиян выбирают электронные госуслуги / Министерство связи и массовых коммуникаций РФ. – 2017, 2 марта. – http://minsvyaz.ru/ru/events/36563/

27. Е.А. Пахомова, А.В. Пахомов, А.В. Щеголев. Основные этапы методики определения макроэкономического равновесия на основе модели IS-LM для в условиях цифровизации экономики России. Альманах центра общественных наук и экономического факультета МГУ. Философия хозяйства. Материалы Международной научной конференции «Институциональные и финансовые механизмы становления цифровой экономики», 17—18 ноября 2017 г. Москва – Дубна. – С. 67-79

28. Семячков Константин Александрович. Цифровая экономика и ее роль в управлении современными социально-экономическими отношениями// Современные технологии управления. ISSN 2226-9339. — №8 (80). Номер статьи: 8001. Дата публикации: 2017-08-28 . Режим доступа: https://sovman.ru/article/8001/

29. Ведута Е.Н., Джакубова Т.Н. Стратегии цифровой экономики. Государственное управление. Электронный вестник. Выпуск No 63. Август 2017 г. http://e-journal.spa.msu.ru/uploads/vestnik/2017/vipusk__63._avgust_201

30. Соложенцев Е.Д. Цифровое управление государством и экономикой. Актуальные проблемы экономики и управления. Санкт-Петербургский государственный университет аэрокосмического приборостроения. № 1 (17). 2018.-С. 136-153

31. Пшеничников В. В., Бабкин А. Б. Электронные деньги как фактор развития цифровой экономики // Научно-технические ведомости СПбГПУ. Экономические науки. — 2017. — Т. 10. — № 1. — С. 32-42.

32. Гнездова Ю.В. Мировые тенденции развития цифровых технологий // Экономический журнал. 2018.-№ 2 (50).-С. 95-102.

33. Михайлов С. Н. Перспективная модель государственного управления на федеральном, региональном и муниципальном уровнях в условиях ускоряющейся цифровизации. http://www.sef-kursk.ru/2017/wp-content/uploads/2017/06/Mihajlov.pdf

34. Бендиков М.А., Тресорук А.А., Фролов И.Э. Исследование инновационной экономики: экономико-математические инструментарий и возможности его применения // Вестник ЦЭМИ РАН. 2018. Выпуск 2 [Электронный ресурс]. Доступ для зарегистрированных пользователей. URL: http://cemi.jes.su/s111111110000100-3-1 (дата обращения: 19.02.2019). DOI: 10.33276/S0000100-3-1

35. Сергеев Л.И. Сущность экономического содержания природы цифровизации общественного развития. Балтийский экономический журнал. №1(25), март 2019 г. – С. 47-59

References

1. Ukaz Prezidenta RF ot 9 maya 2017 g. № 203 «O Strategii razvitiya informatsionnogo obshchestva v Rossiiskoi Federatsii na 2017-2030 gody»

2. Rasporyazhenie Pravitel'stva RF ot 28 iyulya 2017 g. № 1632-r. Programma "Tsifrovaya ekonomika Rossiiskoi Federatsii"

3. Berberov A. B. Na puti k tsifrovizatsii rossiiskoi ekonomiki: problemy i perspektivy // UEkS. 2017. №7 (101). URL: http://cyberleninka.ru/article/n/na-puti-k-tsifrovizatsiirossiyskoy-ekonomiki-problemy-i-perspektivy;

4. Putin: bez tsifrovoi ekonomiki u nas net budushchego. [Elektronnyi resurs]. Rezhim dostupa: http://tass.ru/ekonomika/4339918;

5. Tsifrovaya ekonomika dast Rossii ryvok v budushchee. [Elektronnyi resurs]. Rezhim dostupa: http://tass.ru/ekonomika/4390974;

6. Kalish Ya.V. Informatsionnaya politika EAES – nastoyashchee i budushchee. // Vlast'.,-2017 g.,-№10.,-s.67-71.;

7. Digital transformation. [Elektronnyi resurs]. Rezhim dostupa: http://ec.europa.eu/growth/industry/policy/digital-transformation_en;

8. Buletova N.E. Matritsy strategicheskogo audita sotsial'no-ekonomicheskogo razvitiya regionov. Audit i finansovyi analiz. 2014, №3.-S. 191 – 200

9. Speshilova N.V., Andrienko D.A., Rakhmatullin R.R., Speshilov E.A. Problemy i perspektivy realizatsii protsessa tsifrovizatsii promyshlennosti v Rossii // Ezhemesyachnyi mezhdunarodnyi nauchnyi zhurnal Austria-science (Avstriya), 1 chast'. – 2018. – №21. – S.55 – 58.

10. Speshilova N.V., Andrienko D.A., Speshilov E.A. Perspektivnye napravleniya razvitiya informatsionnykh tekhnologii upravleniya tekhnicheskimi sistemami v bytu i na proizvodstve // Sbornik statei po itogam Mezhdunarodnoi nauchno-prakticheskoi konferentsii «Nauchno-tekhnicheskii progress kak faktor razvitiya sovremennogo obshchestva». – Ufa: AETERNA, 2018. – S.116 –122.

11. Vsemirnyi bank. Doklad o mirovom razvitii 2016 «Tsifrovye dividendy». Obzor. Vsemirnyi bank, Vashington, okrug Kolumbiya. Litsenziya: Creative Commons Attribution CC BY 3.0 IGO – 58 s.

12. Vvedenie v «Tsifrovuyu» ekonomiku (pod obshchei redaktsiei Keshelava A.V.). Na poroge «tsifrovogo» budushchego. Kniga pervaya. Moskva 2017.-29 s.

13. V.V. Ivanov, G.G. Malinetskii. Tsifrovaya ekonomika: mify, real'nost', perspektiva. Rossiiskaya akademiya nauk, 2017. – 63 s.

14. Tsifrovaya ekonomika v Rossii. Chto eto? [Elektronnyi resurs]. – Rezhim dostupa: https://investfuture.ru/investors_abc/id/94

15. V.P Tret'yak, O.A. Sagina. Transformatsiya printsipov strategicheskogo upravleniya v usloviyakh tsifrovoi ekonomiki. Al'manakh tsentra obshchestvennykh nauk i ekonomicheskogo fakul'teta MGU. Filosofiya khozyaistva. Materialy Mezhdunarodnoi nauchnoi konferentsii «Institutsional'nye i finansovye mekhanizmy stanovleniya tsifrovoi ekonomiki», 17—18 noyabrya 2017 g. Moskva – Dubna. – S. 391-399

16. Vasil'eva Marina Vladimirovna. Strategicheskii audit v sotsial'no-ekonomicheskom razvitii regionov: ot vnedreniya do kontseptsii. Rossiiskoe predprinimatel'stvo. – 2008. – Tom 9. – № 7. – S. 24-28

17. Stepashin S.V. Gosudarstvennyi audit i ekonomika budushchego [Tekst] / S.V. Stepashin. — Moskva: Nauka, 2008. — 608 s.

18. Buletova N. E., Kim D. V. Sistemnyi gosudarstvennyi audit: soderzhanie i problemy razvitiya v RF // Molodoi uchenyi. — 2015. — №24. — S. 393-396. — URL https://moluch.ru/archive/104/24261/ (data obrashcheniya: 18.02.2019).

19. Sokolova E. N. Osobennosti primeneniya stsenarnogo prognozirovaniya v strategicheskom audite // Molodoi uchenyi. — 2017. — №11. — S. 258-260. — URL https://moluch.ru/archive/145/40713/ (data obrashcheniya: 18.02.2019).

20. Ponyatie i sushchnost' strategicheskogo audita, funktsii ego osushchestvleniya. Istochnik: https://vuzru.ru/ponyatie-i-sushhnost-strategicheskogo-audita-funktsii-ego-osushhestvleniya/

21. Kabashkin, V. Gosudarstvennyi audit-effektivnoe sredstvo regulirovaniya korporativnykh struktur RF [Tekst] / V. Kabashkin // Gosudarstvennaya sluzhba.-2007.-№ 1.-S. 81-84.

22. Bogataya I.N., Alekseeva I.V. Strategicheskii audit: proshloe, nastoyashchee, budushchee. Audit i finansovyi analiz 6’2013 – S. 197-208

23. Guseva Yu.V. Strategicheskii audit: zarubezhnyi opyt[Tekst] / Yu.V. Guseva, N.S. Stolyarov // Vestnik AKSOR. – 2010. – №1. – S. 134-145

24. Grant R.M. Sovremennyi strategicheskii analiz [Tekst] /R.M. Grant ; per. s angl. ; pod red. V.N. Funtova. – 5-e izd. –SPb. : Piter, 2011. – 560 s.

25. Monitoring razvitiya informatsionnogo obshchestva v Rossiiskoi Federatsii / Federal'naya sluzhba gosudarstvennoi statistiki. – http://www.gks.ru/free_doc/new_site/business/it/moni tor_rf.xls.;

26. Bolee poloviny rossiyan vybirayut elektronnye gosuslugi / Ministerstvo svyazi i massovykh kommunikatsii RF. – 2017, 2 marta. – http://minsvyaz.ru/ru/events/36563/

27. E.A. Pakhomova, A.V. Pakhomov, A.V. Shchegolev. Osnovnye etapy metodiki opredeleniya makroekonomicheskogo ravnovesiya na osnove modeli IS-LM dlya v usloviyakh tsifrovizatsii ekonomiki Rossii. Al'manakh tsentra obshchestvennykh nauk i ekonomicheskogo fakul'teta MGU. Filosofiya khozyaistva. Materialy Mezhdunarodnoi nauchnoi konferentsii «Institutsional'nye i finansovye mekhanizmy stanovleniya tsifrovoi ekonomiki», 17—18 noyabrya 2017 g. Moskva – Dubna. – S. 67-79

28. Semyachkov Konstantin Aleksandrovich. Tsifrovaya ekonomika i ee rol' v upravlenii sovremennymi sotsial'no-ekonomicheskimi otnosheniyami// Sovremennye tekhnologii upravleniya. ISSN 2226-9339. — №8 (80). Nomer stat'i: 8001. Data publikatsii: 2017-08-28 . Rezhim dostupa: https://sovman.ru/article/8001/

29. Veduta E.N., Dzhakubova T.N. Strategii tsifrovoi ekonomiki. Gosudarstvennoe upravlenie. Elektronnyi vestnik. Vypusk No 63. Avgust 2017 g. http://e-journal.spa.msu.ru/uploads/vestnik/2017/vipusk__63._avgust_201

30. Solozhentsev E.D. Tsifrovoe upravlenie gosudarstvom i ekonomikoi. Aktual'nye problemy ekonomiki i upravleniya. Sankt-Peterburgskii gosudarstvennyi universitet aerokosmicheskogo priborostroeniya. № 1 (17). 2018.-S. 136-153

31. Pshenichnikov V. V., Babkin A. B. Elektronnye den'gi kak faktor razvitiya tsifrovoi ekonomiki // Nauchno-tekhnicheskie vedomosti SPbGPU. Ekonomicheskie nauki. — 2017. — T. 10. — № 1. — S. 32-42.

32. Gnezdova Yu.V. Mirovye tendentsii razvitiya tsifrovykh tekhnologii // Ekonomicheskii zhurnal. 2018.-№ 2 (50).-S. 95-102.

33. Mikhailov S. N. Perspektivnaya model' gosudarstvennogo upravleniya na federal'nom, regional'nom i munitsipal'nom urovnyakh v usloviyakh uskoryayushcheisya tsifrovizatsii. http://www.sef-kursk.ru/2017/wp-content/uploads/2017/06/Mihajlov.pdf

34. Bendikov M.A., Tresoruk A.A., Frolov I.E. Issledovanie innovatsionnoi ekonomiki: ekonomiko-matematicheskie instrumentarii i vozmozhnosti ego primeneniya // Vestnik TsEMI RAN. 2018. Vypusk 2 [Elektronnyi resurs]. Dostup dlya zaregistrirovannykh pol'zovatelei. URL: http://cemi.jes.su/s111111110000100-3-1 (data obrashcheniya: 19.02.2019). DOI: 10.33276/S0000100-3-1

35. Sergeev L.I. Sushchnost' ekonomicheskogo soderzhaniya prirody tsifrovizatsii obshchestvennogo razvitiya. Baltiiskii ekonomicheskii zhurnal. №1(25), mart 2019 g. – S. 47-59

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензия

на статью

Государственный стратегический аудит в цифровой экономике

Журнал: Тренды и управление

В целом объектом исследования в данной работе является цифровая экономика как феномен эволюционных преобразований в обществе.

Предметом – проблема управления в условиях функционирования цифровой экономики, формы и методы государственного аудита.

Сложно говорить о какой-либо научной методологии данного исследования. Автор последовательно излагает сведения и мнения из значительного ряда научных работ по рассматриваемой проблематике.

Именно в силу отсутствия методической основы некоторые собственные утверждения автора являются абсолютно бездоказательными.

Автор утверждает: «Цифровая экономика создает требуемые условия и активизирует реализацию необходимых процессов антикоррупционных действий в обществе. Например, системы электронных закупок и соответствующие цифровые платформы способствуют снижению рисков коррупции». Где, когда и кем это доказано? Где ссылка на конкретные материалы, цифры и пр.?

«Механическая» отсылка к разным авторам порождает противоречия, которые автор не пытается комментировать.

Так, по мнению одних: «Цифровизация экономики приводит к сокращению работников умственного труда, высвобождению производственного персонала, который заменяется роботами и цифровыми интеллектуальными системами как производства, так и управления. Механизация и автоматизация производства получают развитие принципиально иного качественного содержания на новой цифровой платформе [10,11,12]».

По другим: «цифровые технологии помогают…людям – находить работу». Какую работу? Там же уже одни роботы.

Актуальность тематики данной работы не вызывает сомнений.

В своем выступлении на Санкт-Петербургском международном экономическом форуме 2017 года Президент РФ заявил о новом тренде развития экономики как цифровой, которая должна стать основой создания качественно новых моделей бизнеса, торговли, логистики, производства, изменения формата образования, здравоохранения, государственного управления, коммуникаций между людьми, и задать, тем самым, новую парадигму развития государства, экономики и всего общества.

На сегодняшний день не существует единого понимания такого явления, как «Цифровая экономика» (ЦЭ).

В современных дискуссиях о ЦЭ существует множество разных представлений о ней. Общим местом для них является связь ЦЭ с необходимостью внедрения современных ИТ для мониторинга и контроля, автоматизации расчетов, документооборота, оказания услуг и т. д.

Можно полагать, что отсутствие исчерпывающего определения не является препятствием для предметного обсуждения. Более того, любые аргументированные предложения в этой сфере должны представлять потенциальный научный интерес.

Если говорить о научной новизне, то у рецензента вызывает серьезные сомнения основной посыл работы: «Значение и содержание цифровой экономики как фундаментального понятия можно сравнить с такими краеугольными определениями и понятиями, как «плановая экономика» и «рыночная экономика».

Строго говоря, при любом «цифровании» плановая экономика остается плановой, а рыночная – рыночной. Меняется лишь технология управления экономическими процессами.

Собственно, и автор, обозначив «новый вид» экономики, в дальнейшем рассматривает «поля цифровой экономики» для оптимизации традиционных экономических реалий, учитывая, что и рыночная и плановая экономики никуда не делись.

«В условиях цифровизации экономики формируется особо высококонкурентная среда. Спрос и предложение товаров, работ и услуг благодаря огромным масштабам, глобальным информационным возможностям, мгновенным средствам связи и другим технологическим составляющим цифровых платформ получают новую способность установления рыночного равновесия» – рыночная экономика.

«Получает новое содержание принцип оптимальности регулирования народного хозяйства, работы бизнес структур. Государственное управление и регулирование воспроизводственных процессов в обществе получает многократно возрастающие возможности осуществления оптимального балансоведения» – плановая.

Содержание и структура данной работы в определенной мере отвечают требованиям, предъявляемым к научной статье.

Статья в основном написана грамотно, аккуратно форматирована, ее структура отвечает задаче автора.

Рисунки (4 шт.) приводятся к месту, хорошо иллюстрируют текст и углубляют понимание смысла изложенного.

Стиль и содержание статьи в целом соответствуют поставленной задаче, однако встречаются отдельные ошибки и неудачные формулировки.

К недостаткам изложения материала следует отнести полную безадресность ссылок. Ни в одной из них не указана конкретная страница источника. Какой при этом смысл ссылаться на работы, состоящие из сотен страниц (печатные издания) или тысяч файлов (электронные источники)? Где именно, на какой странице цитируемый автор высказал свое мнение? При этом, зачастую встречаются ссылки сразу на несколько работ (.[17,18], . [3,25,26] и т.д.).

Например: «Экономический рост, который является неотъемлемой и важнейшей составной частью обоснования логики и параметров стратегического аудита, должен, таким образом, обобщать использование всевозможных прогрессивных цифровых платформ, новые формы и методы управления социально – экономического развития, а также учитывать включение элементов цифровой экономики непосредственно в свои технологические процессы [28,29,30]». Можно ли для подтверждения одного тезиса одновременно ссылаться на три различных работы? Не очень корректно но, наверное, можно, если эти мнения совпадают. В данном случае они сильно отличаются. М.н.с. Семячков К. А. (источник №28) придерживается тех же взглядов на проблемы цифровой экономики, что и автор данной статьи. Профессор Е.Н. Ведута, завкафедрой факультета государственного управления МГУ имени М.В.Ломоносова (источник №29) вообще не разделяет точку зрения автора данной работы.

Так, автор полагает, что «можно говорить о цифровой экономике как о кардинально новом качественном содержании и объективной неизбежности грядущей экономической действительности».

А профессор Ведута Е.Н. утверждает: «Эту задачу должны решать экономисты-кибернетики с помощью научно обоснованной экономико-математической модели, а технологическое обеспечение должны создавать ИТ-специалисты. Понятие ЦЭ как экономики данных усиливает информационный хаос в экономике, что в условиях глобального кризиса обеспечит переход стран-лидеров, формирующих глобальную ЦЭ, к безгосударственному роботизированному обществу с растущим социальным расслоением и деградацией личности за счет стран-жертв».

Разумеется, автор имеет полное право на собственное мнение. Но в случае расхождения во мнениях следует дискутировать с научным оппонентом, а не ссылаться на него для подтверждения своих взглядов.

Невольно возникает вопрос: а читал ли автор многочисленные работы, указанные в библиографическом списке?

Вот, например, еще одна безадресная и совершенно некорректная ссылка.

«Эти процессы следует строить с учетом функционирования таких отечественных цифровых государственных платформ, как «Электронное правительство», «Единая информационная система в сфере закупок», «Информационная система о государственных и муниципальных платежах», «Электронный бюджет», «Электронные деньги» и других [31]».

В данном случае следовало бы сослаться на соответствующие нормативные документы и электронные ресурсы. А в указанной работе (Михайлов С. Н. Перспективная модель государственного управления на федеральном, региональном и муниципальном уровнях в условиях ускоряющейся цифровизации) данные «цифровые государственные платформы» вообще не упоминаются.

Встречаются и просто, опечатки. Замечания рецензента приведены в скобках после цитат.

«Имеются определенные сложности использования экономико-математического инструментария для количественной интерпретации качественных изменений социально – экономических систем и путей их преодоления». (Сложности путей их преодоления?).

«Традиционно рассматриваемые в экономике факторы производства (труд, капитал, земля, предпринимательские способности и информация) приобретают в результате оцифровки баз данных и использования соответствующих программных сетевых платформ новое качественное содержание и звучание». (Содержание – отчасти да, но звучание не меняется).

«… этапцифровогоразвития общества на базе действующей индустриальной экономики требуетвыработкитаких инструментов».

Термин «экономико-математический» встречается в тексте в двух написаниях: или через тире, или раздельно, но не через дефис.

Заканчивается статья вообще загадочной фразой:

«Подчеркнутые процессы структурирования государственного стратегического аудита, его место и использование экономико – математического моделирования в системе основных результирующих составляющих цифровой экономики будут способствовать повышению качества государственного управления».

Библиография работы состоит из 35-ти источников. В их числе: 3 монографии, 2 нормативно-правовых документа (Указ и Распоряжение президента), 13 ссылок на электронные ресурсы, 17 научных статей.

Следует отметить, что все как печатные источники, так и электронные ресурсы указаны в соответствии с основными требованиями ГОСТа 7.0.5 — 2008 «Библиографическая ссылка». Единственный недостаток в оформлении библиографического списка – отсутствие даты обращения в ссылках на электронные ресурсы.

Библиография работы в целом достаточно актуальна и современна.

В заключение следует отметить, что:

- содержание статьи в целом соответствует заявленной в названии теме;

- статья в основном соответствует современным достижениям научно- теоретической мысли в исследуемой сфере;

- в работе присутствует определенная научная новизна;

- по языку, стилю, расположению материала, наглядности рисунков статья доступна читателям, на которых она рассчитана;

- с учетом имеющейся по данному вопросу литературы, публикация статьи целесообразна при обязательной коррекции содержания и устранении ошибок в оформлении.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|