|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Демидова О.Л.

О проблемах возмещения вреда, причиненного налоговыми правонарушениями и необходимости введения уголовной ответственности юридических лиц

// Финансы и управление.

2018. № 3.

С. 1-7.

DOI: 10.25136/2409-7802.2018.3.23004 URL: https://nbpublish.com/library_read_article.php?id=23004

О проблемах возмещения вреда, причиненного налоговыми правонарушениями и необходимости введения уголовной ответственности юридических лиц

Демидова Ольга Леонидовна

бакалавр, Самарский национальный исследовательский университет им. академика С.П. Королева

443086, Россия, Самарская область, г. Самара, шоссе Московское, 34

Demidova Ol'ga Leonidovna

Bachelor at Samara University

443086, Russia, Samarskaya oblast', g. Samara, shosse Moskovskoe, 34

|

olyalenya@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2018.3.23004

Дата направления статьи в редакцию:

13-05-2017

Дата публикации:

30-07-2018

Аннотация:

Статья посвящена рассмотрению проблем возмещения вреда, причиненного налоговыми преступлениями, с физических лиц и обоснованию введения уголовной ответственности за уклонение от уплаты налогов для юридических лиц. Объектом исследования выступают общественные отношения в области формирования уголовной политики, противодействия налоговых правонарушений, криминализацией деяний юридических лиц, связанных с уклонением от уплаты налогов с целью улучшения финансового положения организации. Предметом исследования являются действующие правовые нормы отечественного законодательства, устанавливающие ответственность за налоговые правонарушения, позиции Верховного Суда РФ и Конституционного суда РФ, судебная практика, статистические данные, зарубежная научная литература. Особое внимание уделяется угрозе налоговой безопасности государства, выражающейся в неэффективном правовом регулировании ответственности за налоговые правонарушения и возмещения вреда, отсутствию уголовно-правовых последствий для юридических лиц в действующем законодательстве. Методологической основой исследования являются всеобщие, общенаучные и частнонаучные методы познания: диалектический метода, гносеологический метод, формально-юридический метод, формально-логический метод, системно-структурный метод, лингвистический метод. Новизна исследования заключается в совершенствовании правовых основ противодействия налоговым правонарушениям. В целях обеспечения взыскания вреда, причиненного уклонением от уплаты налогов, автор приходит к выводу о необходимости назначения наказания лицам, совершившим налоговые преступления, в виде условного осуждения к лишению свободы либо штрафа, установления уголовной ответственности для организаций и больших размеров штрафов за налоговые преступления.

Ключевые слова:

налоговые преступления, государство, возмещение вреда, законодательство, прекращение дела, уголовная ответственность, налоговая ответственность, юридическое лицо, штраф, взыскание

Abstract: The article is devoted to the problems that may arise in the process of compensation for harm as a result of tax crime committed by physical entities, and the need to introduce criminal liability of physical entities for tax evasion. The object of the research is the social relations that may arise in the process of development of criminal policy, prevention of tax violations, and criminalization of legal entities' activity that relates to evasion of taxes with the purpose to improve the financial status of a company. The subject of the research is applicable legal acts of the Russian law that set forth the responsibility for tax violations, The Supreme Court's and Constitutional Court's stance thereon, judicial practice, statistical data, and foreign academic literature. The author of the article pays special attention to the threat of state tax security, in particular, inefficient legal regulation of responsibility for tax violations and compensation for harm, and the fact that the current law does not establish penal consequences for legal entities that avoid paying taxes. The methodological basis of the research includes general and special research methods such as the dialectical method, gnoseological method, formal law method, formal logic method, system structural method and linguistic method. The novelty of the research is caused by the fact that the author of the article contributes to the legal basis of fighting against tax violations. In order to seek compensation for harm resulting from tax evastion, the author emphasizes the need to set forth punishment for entities that commit tax crime as a suspended sentence or fine, lay criminal responsibility on companies or large fines for tax crime.

Keywords: Tax crimes, State, compensation for harm, legislation, Termination of the case, criminal liability, tax liability, legal entity, penalty, recovery

По делам об уклонении от уплаты налогов государство является потерпевшим и как лицо, которому преступлением причинен имущественный вред, имеет интерес в получении возмещения. Закон должен максимально обеспечить защиту данного интереса, ведь посредством взимания налогов и сборов решаются важные социальные задачи.

Возмещение вреда при осуждении лица

Согласно позиции Конституционного Суда Росийской Федерации, во многих случаях реальность и конкретные размеры возмещения вреда потерпевшему зависят от разрешения вопросов о доказанности обвинения, его объеме, применении уголовного закона и назначении наказания... такой подход корреспондирует Рекомендации Комитета Министров Совета Европы от 28 июня 1985 года R (85) 11 «О положении потерпевшего в рамках уголовного права и процесса», призывающей государства пересмотреть законодательство и практику его применения с учетом запросов и охраны интересов потерпевшего, а в случаях, когда для суда открыты возможности для включения финансовых условий в объем наказания или другой меры, применяемой к преступнику, большое значение, среди прочих условий, придавать компенсации потерпевшему со стороны преступника (преамбула, пункт 13). [1]

В связи с этим, представляется наиболее эффективным назначение наказания лицам, совершившим налоговые преступления, в виде условного осуждения к лишению свободы либо штрафа, так как отбывание в местах лишения свободы не позволяет осужденному работать на хорошо оплачиваемых местах, возмещая вред, причиненный преступлением.

Возмещение вреда при прекращении дела

Нередко в правоприменительной практике уголовные дела по налоговым преступлениям прекращаются в связи с истечением сроков давности уголовного преследования с согласия обвиняемого (подсудимого).

Стоит отметить, что прекращение дела по этому основанию не лишает потерпевшего возможности защиты его прав и законных интересов в порядке гражданского судопроизводства с учетом правил о сроках исковой давности, а обвиняемый (подсудимый) не освобождается от обязательств по возмещению причиненного противоправным деянием ущерба.[2] Суд, рассматривающий в порядке гражданского судопроизводства иск о возмещении ущерба, должен принять данные предварительного расследования, включая сведения, содержащиеся в решении о прекращении в отношении этого лица уголовного дела в связи с истечением сроков давности уголовного преследования, в качестве письменных доказательств.

Проблемы возмещения вреда при оправдании лица

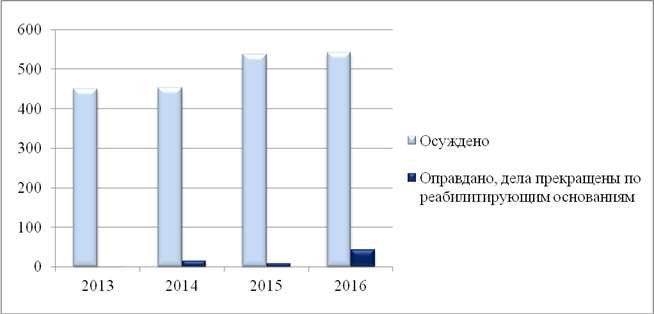

По делам об уклонении от уплаты налогов растет число оправданных и лиц, в отношении которых уголовные дела прекращены за отсутствием состава, события преступления, непричастностью к преступлению: за 2016 год - 43 человека (суммируется по основной статье), осужденных всего - 541 человек; по сравнению за 2015 год - 9 / 537; за 2014 год - 15 / 452; за 2013 год - 4 / 449 (см. таблицу 1) [3].

Таблица 1. Данные Судебного департамента при Верховном Суде РФ

Возмещение вреда с оправданного не допускается, а с виновных лиц нередко затруднительно в силу истечения сроков давности уголовного преследования, и в результате очевидным нежеланием правоохранительных органов устанавливать виновного и событие преступления, трудностями доказывания вины в совершении преступления, так как документы, подтверждающие виновность, уже могут быть уничтожены и т.п.

Так, в 2015 году адвокат добился оправдания судом подзащитного, предоставив копии приказов генерального директора, из которых следовало, что подсудимый не имел права и возможности осуществлять списание денежных средств без согласования с управляющей компанией. Вместе с тем, «факт преступления действительно был, и прокурору было поручено установить виновного. Но, по всей вероятности, за истечением срока давности привлечения к уголовной ответственности никто этим заниматься не стал, вменяемые события (неуплата НДФЛ) имели место в 2008–2009 годах» [4].

Основания для введения уголовной ответственности юридических лиц

Проблемы возмещения ущерба еще и с учетом того, что уголовная ответственность физических лиц за преступления, предусмотренные ст. 198 – 199.2 УК РФ, наступает только при установлении обязательного признака состава – крупного или особо крупного размеров, который должен возмещаться государству, вновь заставляют обсудить возможность введения уголовной ответственности юридических лиц, с которых взыскать вред намного проще.

В российской правоприменительной практике только признается, что возмещение ущерба лишь может быть произведено не только лицом, совершившим преступление, но и по его просьбе (с его согласия или одобрения) другими лицами, если само лицо не имеет реальной возможности для выполнения этих действий; в случае совершения преступлений, предусмотренных статьями 199 и 199.1 УК Российской Федерации, возмещение ущерба допускается и организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется лицу (примечание 2 к статье 199 УК РФ).[5]

Введение уголовной ответственности для юридических лиц за налоговые правонарушения не противоречит и теории права. Согласно распространенному учению (юридический позитивизм), «то, что правовой порядок государства обязывает или управомочивает некое юридическое лицо, означает, что он делает предметом обязанности или правомочия поведение некоего лица, не называя при этомсубъекта… только эти отдельные люди «обладают» правами и обязанностями коллективно.[6, С.448-449]

Опыт зарубежных стран

Проблема отсутствия уголовной ответственности для организаций неоднократно обсуждалась среди ученых, правоприменителей. Недавно председатель Конституционного Суда РФ Валерий Зорькин обратил внимание на отсутствие уголовной ответственности юридических лиц в России, которая, по его словам, существует «в развитых западных странах».[7]

Действительно, в США корпорация может признаваться ответственной за преследуемые уголовным законом действия служащих, когда последние совершают преступления с целью принести выгоду корпорации, ответственность юридического лица наступает, даже если служащие были оправданы.[8] При этом, корпорация может быть оправдана, если суд установит, что действия исполнителя были направлены на получение личной выгоды, а не прибыли для корпорации. [9, C. 292]

Уклонение от уплаты налогов для нужд бизнеса

В зарубежной научной литературе также отмечается, что «это не редкость для лиц, работающих на предприятии использовать правительство как незнающего кредитора последней инстанции, принимая деньги, которые они собрали для правительства по заработной плате для других нужд бизнеса.. это часто происходит потому, что финансовое состояние предприятия, делает недоступными альтернативные источники кредитования»[10, С. 178].. В российских компаниях такая практика также присутствует.

Так, Верховный Суд РФ широко трактует обязательный признак преступления, предусмотренный статьей 199.1 УК РФ, наличие личного интереса как мотива преступления: может выражаться в стремлении извлечь выгоду имущественного, а также неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т.п.[11] Безусловно, исходя из толкования высшей судебной инстанции личный интерес отдельного физического лица нередко совпадает с интересами юридического лица.

Ужесточение ответственности

Глава 16 НК РФ предусматривает ответственность организаций в зависимости от совершенного налогового правонарушения в виде штрафа до 100 000 рублей.[12] Ответственность для физических лиц за совершение преступлений, связанных с нарушением законодательства о налогах и сборах по главе 22 УК РФ, в виде штрафа установлена до 500 000 рублей.[13] Для сравнения в США для корпорации, признанной виновной в нарушении налогового законодательства, сумма штрафа назначается до 500 тыс. долларов.[14]

Установление уголовной ответственности для организаций и больших размеров штрафов не только позволит пополнить бюджет, но и, что не менее важно, поможет провести психологическую границу между правомерным и неправомерным поведением налогоплательщика. В противном случае налоговые отношения ничем не отличались бы от отношений по получению и выплате банковского кредита.[15]

По мнению М. Леви, усиление уголовного судебного преследования может быть оправдано для целей морального возмездия, а также воспринимаемой социальной справедливости.[16, С. 441] Действительно, планирующий уклоняться от налогов понимает, что результат предположительно будет намного превосходить последствия правонарушения в виде сравнительно небольших размеров штрафных санкций.

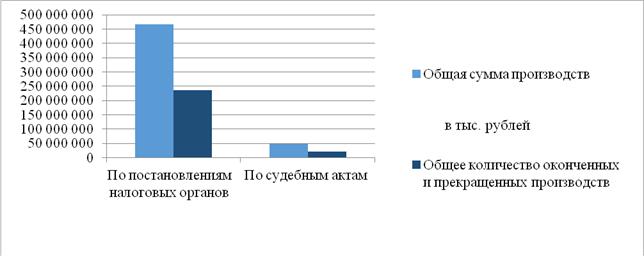

Вместе с тем, результаты деятельности ФССП России по принудительному взысканию задолженности по налогам (форма №1-2) за январь-декабрь 2016 г. показывают, что по постановлениям налоговых органов о взыскании налоговых платежей сумма производств составила 466 515 858 тыс. руб., сумма общего количества оконченных и прекращенных исполнительных производств - 235 323 247 тыс. руб.; по судебным актам о взыскании налоговых платежей сумма производств - 47 998 367 тыс. рублей, сумма общего количества оконченных и прекращенных исполнительных производств 21 970 256 тыс. рублей (см. таблицу 2).[17] На основе данных статистики можно сделать вывод, что ущерб, причиненный налоговыми правонарушениями, взыскивается лишь наполовину, бюджет РФ недополучает большие суммы денег. Это говорит о неэффективности и необходимости реформирования норм исполнительного производства, а самое главное, налогового и уголовного законодательства о налоговых правонарушениях с целью совершенствования механизмов взыскания вреда, ужесточения ответственности.

Таблица 2. Результаты деятельности ФССП России по принудительному взысканию задолженности по налогам за 2016 г.

Таким образом, существуют основания для введения уголовной ответственности юридических лиц за налоговые преступления, установления больших размеров штрафов для правонарушителей.

Библиография

1. Постановление Конституционного Суда Российской Федерации от 18 марта 2014 г. N 5-П по делу о проверке конституционности части второй.1 статьи 399 Уголовно-процессуального кодекса Российской Федерации в связи с запросом Кетовского районного суда Курганской области // СПС «КонсультантПлюс»

2. Постановление Конституционного Суда РФ от 02.03.2017 N 4-П «По делу о проверке конституционности положений пункта 3 части первой статьи 24, пункта 1 статьи 254 и части восьмой статьи 302 Уголовно-процессуального кодекса Российской Федерации в связи с жалобой граждан В.Ю. Глазкова и В.Н. Степанова» // СПС «КонсультантПлюс»

3. Данные Судебного департамента при ВС РФ Форма 10-а.-URL: http://www.cdep.ru/index.php?id=79 (дата обращения 28.04.2017 г.)

4. Обвинение в неисполнении обязанности налогового агента доказать не удалось // Уголовный процесс, № 12, декабрь 2015 г.

5. Определение Конституционного Суда РФ от 19.11.2015 N 2731-О об отказе в принятии к рассмотрению жалобы гражданина Воронова Александра Алексеевича на нарушение его конституционных прав статьей 199 Уголовного Кодекса Российской Федерации, статьей 54 и пунктом 1 части первой статьи 309 Уголовно-Процессуального Кодекса Российской Федерации, пунктом 1 статьи 1064 и пунктом 1 статьи 1068 Гражданского Кодекса Российской Федерации, пунктом 1 статьи 27 Налогового Кодекса Российской Федерации // СПС «КонсультантПлюс»

6. Глава Конституционного Суда высказался за введение уголовной ответственности компаний.-http://m.ugpr.ru/news/1493-qqn-17-m4-28-04-2017-?ustp=F&IdSL=1855210635&IdBatch=3154259&utm_medium=letter&utm_source=letternews&utm_campaign=letternews_2017.04.29_up_digest_w17_readers_10142

7. Г. Кельзен Чистое учение о праве: Введение в проблематику науки о праве // Российский ежегодник теории права. № 4. 2011. С.736

8. Козырин А.Н. Налоговые преступления и проступки: опыт зарубежных стран.-URL: http://www.nalvest.ru/nv-articles/detail.php?ID=21779 (дата обращения 25.04.2017 г.)

9. Lederman E. Criminal law, perpetrator and corpo-ration: Rethinking the complex triangle// Journal of criminal law a. Criminalogy.-Chicago, 1985. Vol. 76. № 2.

10. Townsend, John A., Federal Tax Crimes, 2013 (February 5, 2013)365 Р. Available at SSRN: https://ssrn.com/abstract=2212771

11. Постановление Пленума Верховного Суда РФ от 28.12.2006 N 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления» // «Бюллетень Верховного Суда РФ», N 3, март, 2007 // СПС «КонсультантПлюс»

12. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016)// Российская газета, № 148-149, 06.08.1998 // СПС «КонсультантПлюс»

13. Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 17.04.2017) // Собрание законодательства РФ, 17.06.1996, № 25, ст. 2954

14. Кузнецов А.П. Ответственность за налоговые деликты по законодательству США. URL: https://www.lawmix.ru/comm/624(дата обращения 28.04.2017 г.)

15. Егоров А.Е. Особенности гражданско-правовой ответственности за налоговые правонарушения в США (Civil Tax Penalties) . URL: http://nalogoved.ru/art/742#_ftn3 (дата обращения 25.04.2017 г.)

16. Elliffe, Craig, The Thickness of a Prison Wall-When Does Tax Avoidance Become a Criminal Offence? (December 15, 2011). New Zealand Business Law Quarterly, Vol. 17, No. 4, pp. 441-466, December 2011. Available at SSRN: https://ssrn.com/abstract=1992652

17. Ведомственная статистическая отчетность Федеральной службы судебных приставов за 2016 год .-URL: http://fssprus.ru/statistics (дата обращения 28.04.2017 г.)

References

1. Postanovlenie Konstitutsionnogo Suda Rossiiskoi Federatsii ot 18 marta 2014 g. N 5-P po delu o proverke konstitutsionnosti chasti vtoroi.1 stat'i 399 Ugolovno-protsessual'nogo kodeksa Rossiiskoi Federatsii v svyazi s zaprosom Ketovskogo raionnogo suda Kurganskoi oblasti // SPS «Konsul'tantPlyus»

2. Postanovlenie Konstitutsionnogo Suda RF ot 02.03.2017 N 4-P «Po delu o proverke konstitutsionnosti polozhenii punkta 3 chasti pervoi stat'i 24, punkta 1 stat'i 254 i chasti vos'moi stat'i 302 Ugolovno-protsessual'nogo kodeksa Rossiiskoi Federatsii v svyazi s zhaloboi grazhdan V.Yu. Glazkova i V.N. Stepanova» // SPS «Konsul'tantPlyus»

3. Dannye Sudebnogo departamenta pri VS RF Forma 10-a.-URL: http://www.cdep.ru/index.php?id=79 (data obrashcheniya 28.04.2017 g.)

4. Obvinenie v neispolnenii obyazannosti nalogovogo agenta dokazat' ne udalos' // Ugolovnyi protsess, № 12, dekabr' 2015 g.

5. Opredelenie Konstitutsionnogo Suda RF ot 19.11.2015 N 2731-O ob otkaze v prinyatii k rassmotreniyu zhaloby grazhdanina Voronova Aleksandra Alekseevicha na narushenie ego konstitutsionnykh prav stat'ei 199 Ugolovnogo Kodeksa Rossiiskoi Federatsii, stat'ei 54 i punktom 1 chasti pervoi stat'i 309 Ugolovno-Protsessual'nogo Kodeksa Rossiiskoi Federatsii, punktom 1 stat'i 1064 i punktom 1 stat'i 1068 Grazhdanskogo Kodeksa Rossiiskoi Federatsii, punktom 1 stat'i 27 Nalogovogo Kodeksa Rossiiskoi Federatsii // SPS «Konsul'tantPlyus»

6. Glava Konstitutsionnogo Suda vyskazalsya za vvedenie ugolovnoi otvetstvennosti kompanii.-http://m.ugpr.ru/news/1493-qqn-17-m4-28-04-2017-?ustp=F&IdSL=1855210635&IdBatch=3154259&utm_medium=letter&utm_source=letternews&utm_campaign=letternews_2017.04.29_up_digest_w17_readers_10142

7. G. Kel'zen Chistoe uchenie o prave: Vvedenie v problematiku nauki o prave // Rossiiskii ezhegodnik teorii prava. № 4. 2011. S.736

8. Kozyrin A.N. Nalogovye prestupleniya i prostupki: opyt zarubezhnykh stran.-URL: http://www.nalvest.ru/nv-articles/detail.php?ID=21779 (data obrashcheniya 25.04.2017 g.)

9. Lederman E. Criminal law, perpetrator and corpo-ration: Rethinking the complex triangle// Journal of criminal law a. Criminalogy.-Chicago, 1985. Vol. 76. № 2.

10. Townsend, John A., Federal Tax Crimes, 2013 (February 5, 2013)365 R. Available at SSRN: https://ssrn.com/abstract=2212771

11. Postanovlenie Plenuma Verkhovnogo Suda RF ot 28.12.2006 N 64 «O praktike primeneniya sudami ugolovnogo zakonodatel'stva ob otvetstvennosti za nalogovye prestupleniya» // «Byulleten' Verkhovnogo Suda RF», N 3, mart, 2007 // SPS «Konsul'tantPlyus»

12. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) ot 31.07.1998 № 146-FZ (red. ot 28.12.2016)// Rossiiskaya gazeta, № 148-149, 06.08.1998 // SPS «Konsul'tantPlyus»

13. Ugolovnyi kodeks Rossiiskoi Federatsii ot 13.06.1996 № 63-FZ (red. ot 17.04.2017) // Sobranie zakonodatel'stva RF, 17.06.1996, № 25, st. 2954

14. Kuznetsov A.P. Otvetstvennost' za nalogovye delikty po zakonodatel'stvu SShA. URL: https://www.lawmix.ru/comm/624(data obrashcheniya 28.04.2017 g.)

15. Egorov A.E. Osobennosti grazhdansko-pravovoi otvetstvennosti za nalogovye pravonarusheniya v SShA (Civil Tax Penalties) . URL: http://nalogoved.ru/art/742#_ftn3 (data obrashcheniya 25.04.2017 g.)

16. Elliffe, Craig, The Thickness of a Prison Wall-When Does Tax Avoidance Become a Criminal Offence? (December 15, 2011). New Zealand Business Law Quarterly, Vol. 17, No. 4, pp. 441-466, December 2011. Available at SSRN: https://ssrn.com/abstract=1992652

17. Vedomstvennaya statisticheskaya otchetnost' Federal'noi sluzhby sudebnykh pristavov za 2016 god .-URL: http://fssprus.ru/statistics (data obrashcheniya 28.04.2017 g.)

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|