|

ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Ковалев В.А.

Развитие зеленого финансирования в странах ЕАЭС на основе оценки ликвидности зеленых облигаций

// Теоретическая и прикладная экономика.

2023. № 4.

С. 18-34.

DOI: 10.25136/2409-8647.2023.4.69426 EDN: BALLYM URL: https://nbpublish.com/library_read_article.php?id=69426

Развитие зеленого финансирования в странах ЕАЭС на основе оценки ликвидности зеленых облигаций

Ковалев Владислав Алексеевич

ORCID: 0009-0000-2110-6400

студент, Департамент общественных финансов, Финансовый университет при Правительстве Российской Федерации

125167, Россия, г. Москва, проспект Ленинградский, 49/2

Kovalev Vladislav Alekseevich

Student, Department of Public Finance, Financial University under the Government of the Russian Federation

125167, Russia, Moscow, Leningradsky Avenue, 49/2

|

kovalevdocs@mail.ru

|

|

|

|

DOI: 10.25136/2409-8647.2023.4.69426

EDN: BALLYM

Дата направления статьи в редакцию:

22-12-2023

Дата публикации:

29-12-2023

Аннотация:

Предметом исследования является ликвидность зеленых облигаций в странах Евразийского экономического союза как важная инвестиционная характеристика финансового инструмента для неинституциональных инвесторов и развития зеленого финансирования в странах ЕАЭС. Автором проанализирована ликвидность зеленых облигаций, обращающихся на Московской бирже, в разрезе групп показателей ликвидности: срочности (времени), объема и транзакционных издержек, предложенных отечественными и зарубежными авторами и чье применение экспериментально апробировано в научной литературе. Рассмотрены факторы, оказывающее влияние на ликвидность зеленых облигаций, взаимосвязь показателей ликвидности, выделены основные инструменты стимулирования спроса и предложения на зеленые облигации в странах ЕАЭС и их применимость в Российской Федерации. В работе проведена группировка и рейтингование зеленых облигаций по уровням ликвидности. Для расчета уровней ликвидности в работе осуществляется сбор данных посредством методов Информационно-статистического сервера Московской Биржи о спецификации финансовых инструментов, истории сделок по нему за интервал дат и за последний торговый день. Основными выводами проведенного исследования являются следующие: российский рынок зелёных облигаций имеет кластер неликвидных облигаций, особенностью которого является размещение облигаций на рынке до 2020 года. Стимулирование спроса на зелёные облигации возможно за счет расширения практики субфедеральных зелёных займов, осуществляемых в том числе через институты развития совместно с проведением активной политику по информированию о выпуске зелёных облигаций. Дисбаланс объёмов сделок и их частотой возможно нивелировать в том числе и за счет расширения участия неинституциональных инвесторов в долговом зелёном финансировании. Потенциально успешным является размещение федеральных облигационных зелёных займов в Российской Федерации по опыту выпуска зеленых государственных облигаций в Республике Беларусь и освобождение физических лиц от обложения налогом на доходы физических лиц доходов от реализации и погашения зеленых облигаций в целях повышения спроса на зеленые бонды. Повышение ликвидности зелёных облигаций и рост объёма их рынка за счёт реализации предложенных мер позволит оказать положительные эффекты на социально-экономическое развитие стран ЕАЭС: на экологическую обстановку, сектор коллективных инвестиций и благосостояние граждан.

Ключевые слова:

зеленые облигации, зеленое финансирование, показатели ликвидности, финансовый рынок, устойчивое развитие, ЕАЭС, инвестиционные характеристики, оборачиваемость, спрэд, рейтинг зеленых облигаций

Abstract: The subject of the study is the liquidity of green bonds in the countries of the Eurasian Economic Union as an important investment characteristic of a financial instrument for non-institutional investors and the development of green finance in the EAEU countries. The author analyzes the liquidity of green bonds traded on the Moscow Stock Exchange in the context of groups of liquidity indicators: urgency (time), volume and transaction costs proposed by domestic and foreign authors and whose application has been experimentally tested in the scientific literature. The factors influencing the liquidity of green bonds, the interrelation of liquidity indicators are considered, the main tools for stimulating supply and demand for green bonds in the EAEU countries and their applicability in the Russian Federation are highlighted. The paper provides grouping and rating of green bonds by liquidity levels. To calculate the liquidity levels, data is collected using the methods of the Moscow Exchange Information and Statistical Server on the specification of financial instruments, the history of transactions on it for the date interval and for the last trading day. The main conclusions of the study are as follows: the Russian green bond market has a cluster of illiquid bonds, the feature of which is the placement of bonds on the market until 2020. Stimulating demand for green bonds is possible by expanding the practice of sub-federal green loans, including through development institutions, together with an active policy of informing about the issue of green bonds. The imbalance in the volume of transactions and their frequency can be offset, among other things, by increasing the participation of non-institutional investors in debt green financing. Potentially successful is the placement of federal green bond loans in the Russian Federation based on the experience of issuing green government bonds in the Republic of Belarus and the exemption of individuals from taxation on personal income from the sale and repayment of green bonds in order to increase demand for green bonds. Increasing the liquidity of green bonds and the growth of their market volume through the implementation of the proposed measures will allow for positive effects on the socio-economic development of the EAEU countries: on the environmental situation, the sector of collective investments and the welfare of citizens.

Keywords: green bonds, green financing, liquidity indicators, financial market, sustainable development, The EAEU, investment characteristics, turnover, spread, rating of green bonds

Введение

Актуальность работы обусловлена сохранением ESG-повестки в странах ЕАЭС и необходимости выработки мер по развитию рынка зеленого финансирования на основе эмпирических исследований рынка зеленых бондов в странах-членов ЕЭАС, в том числе вовлечения на рынок новых участников и повышения инвестиционных характеристиках зеленых облигаций.

Цель работы – совершенствование зеленого финансирования в странах ЕАЭС на основе оценки ликвидности зеленых облигаций.

Развитие долгового зеленого финансирования является одним из факторов устойчивого развития российской экономики и достижения национальных целей развития Российской Федерации - развитие зеленых облигаций с целью стимулирования инвестиций с большими социально-экономическими эффектами является частью Единого плана по достижению национальных целей развития Российской Федерации на период до 2024 года и на плановый период до 2030 года, а доля выпущенных зеленых облигаций в общем объеме выпущенных на российском рынке облигаций является одним из индикаторов (показателей) реализации Стратегии развития финансового рынка Российской Федерации до 2030 года. В научной литературе подчеркивается значимая роль зеленого финансирования в социально-экономическом развитии государства, решении экологических проблем и отмечается, что основными инвесторами в зеленые облигации являются институциональные инвесторы [1][2]. C целью совершенствования зеленого финансирования в Российской Федерации мы предпринимаем попытку проанализировать ликвидность зеленых облигаций на финансовом рынке как один из факторов повышения вовлеченности экономических агентов в участии в долговом зеленом финансировании посредством размещения средств в зеленые облигации. Важно отметить, что это имеет огромную важность и для модернизации долговой политики российских регионов, испытывающих проблем с долговой устойчивостью [3].

Исследуя факторы развития рынка зеленых облигаций, Тарасова Ю. А. и Ляшко Е. Н. на основе результатов регрессионного анализа относят к ним устойчивости экономики и качество экологического регулирования [4], Дорофеев М. Л. – развитие финансового рынка и государственного стимулирование рынка зеленых бондов [5]. Вышеуказанные факторы должны, в первую очередь, обеспечить устойчивый темп роста денежных средств, размещенных в зеленые облигации, количества их выпусков и эмитентов. Ликвидность зеленых облигацией, не является приоритетной для части институциональных инвесторов, например, страховых организаций и негосударственных пенсионных фондов, характеризующихся длинным инвестиционным горизонтом и стратегией «buy and hold», однако фактор ликвидности облигаций, обращающихся на российском финансовом рынке нельзя не учитывать при постановки задачи привлечения в зеленые заимствования неинституциональных инвесторов – здесь необходимо согласиться с Дорофеевым М. Л., заявляющем о необходимости привлечения на рынок зеленых бондов большего количества участников, в том числе физических лиц. При такой задаче низкая ликвидность зеленых облигаций некрупных эмитентов или невысокого кредитного качества не обеспечит должное вовлечение широкого круга инвесторов, чья инвестиционная стратегия подразумевает учет ликвидности. Febi, W., Schäfer, D., Stephan, A. уже в 2018 г. обратили внимание на риск превышения спроса на зеленые бонды предложения в условиях стремительного роста спроса и отсутствия фискальных стимулов для зеленых инвестиций, который способен к размещению зеленых бондов с купонной ставкой более низкой по сравнению с более широким рынком обычных облигаций [6]. Более низкая доходность погашения по зеленым облигациям объясняется Дорофеевым М.Л. готовностью инвесторов доплачивать за участие в зеленом финансировании в условиях высокого уровня прозрачности эмитента [5]. При этом Febi, W., Schäfer, D., Stephan, A. называют её премией за ликвидность [6]. Тезисы о более низкой процентной ставки зеленых облигациях относится к рассуждению о наличии гриниума (greenium) – скидки по купонной ставке за статус «зеленых» облигаций. Наличие или отсутствие гриниума до сих пор обсуждается в исследовательском сообществе, так Гусеева И. А. и Богомолов Я. М., проанализировав зарубежные и российские научные работы, пишут о неоднозначности и противоречивости этого вопроса, при этом в заключение отмечая зависимости присутствия гриниума от текущего соотношения спроса и предложения [7]. Кроме того, Белов А. Н. пишет о снижении неблагоприятного риска изменения цены и времени сделки при высоком объеме торгов, что является важным фактором в развитии рынка зеленых бондов [8]. Таким образом, значимая роль уровня ликвидности в ценообразовании зеленых облигаций и участия институциональных и неинституциональных инвесторов в размещении средств в зеленое финансирование обуславливает актуальность изучения текущего состояния ликвидность зеленых бондов на финансовом рынке в Российской Федерации.

При этом, анализу инвестиционных характеристик зеленых облигаций в отечественной литературе уделяется внимания меньше, чем институциональным факторам развития их рынка. С учетом наличия у части институциональных инвесторов фидуциарной ответственности (например, у негосударственных пенсионных фондов) и обязанностей по формированию сбалансированных и устойчивых инвестиционных портфелей, низкая ликвидность способна иметь решающую роль в принятии решения об участии институциональных инвесторов в зеленом долговом финансировании, при этом размещение крупного капитала является драйвером развития молодого рынков зеленых бондов в странах ЕАЭС – работа рынка зеленых облигаций взаимосвязана с инвестиционной политикой и деятельностью страховых организаций и инвестиционных фондов. Следовательно изучение всех характеристиках «доходность-риск-ликвидность» анализируемых облигаций является задачей с приоритетом наравне изучению условий их эмиссии, государственной поддержки, формированию инфраструктуры и верификации Так как зеленые облигации являются относительно новым и инновационным инструментом на финансовых рынках ЕАЭС, изучение практики стран участников, разработка и осуществление мер по интеграции зеленого финансирования в единое экономическое пространство позволит обеспечить взаимовыгодный для всех стран рост рынка зеленых бондов на уровне, не ниже мирового, сформировать эффективную и безопасную рыночную инфраструктуру, напрямую улучшающую социально-экономическое положение стран-участников.

Методы и информационная база исследования

В исследовании мы оцениваем показатели ликвидности зеленых облигаций, включенных в Сектор устойчивого развития Московской биржи (сегмент облигаций устойчивого развития/зеленые облигации), находящихся в обращении в настоящее время [9]. Были отобраны выпуски облигаций с датой размещения не менее чем за 3 месяца на дату проведения исследования для обеспечения сопоставимости оценок показателей ликвидности - нами исключен выпуск инструмента с международном идентификационном кодом ценной бумаги (далее – ISIN) «RU000A1067H4» эмитента ООО «ЛЕГЕНДА», таким образом, число анализируемых выпусков облигаций составило 18 штук.

Для сбора данных мы используем методы Информационно-статистического сервера Московской Биржи (далее – ИСС) по получению спецификации финансовых инструментов, истории сделок по нему за интервал дат и за последний торговый день.

Ликвидность, являясь одной из трех главных финансовых характеристиках финансовых рынков и активов, имеет множество интерпретаций и методов формализованной оценки. Часть работ посвящена отбору переменных и факторов, коррелирующих с ликвидностью актива на финансовом рынке [8], для начала нашего же исследования необходимы модели показателей ликвидности с возможностью категоризации облигаций без оценки факторов, влияющих на показатели. Чайкун А. Н., руководствуясь принципами представительности, информационной доступности, апробации и верификации, отбирает показатели ликвидности, предложенные зарубежными авторами и сгруппированными по 4 проекциям (времени, цене, объему трансакционным издержкам) [10]. Подтверждая слова Чайкуна А. Н. о перемешанности характеристик ликвидности и их частой коррелированности с друг другом, Быстрова Д. А. выделяет 5 показателей ликвидности (срочность, глубина и упругость, объем плотность и многомерный показатель), чьи способы измерения частично совпадают с показателями ликвидности, которые описывает Чайкун А. Н. [11]. Сидоров А. А. к аспектам ликвидности финансового актива относит временной (безотлагательность и сжатость) и стоимостной аспекты (глубина, релаксация) [12]. Интересна методика расчета ликвидности ценных бумаг Казахстанской фондовой биржи, но она не использована в исследовании ввиду невозможности получения в открытом доступе информации о количестве участников Московской биржи, принимавших участие в заключении сделок с ценными бумагами, являющихся одним из показателей для расчета ликвидности [13].

Мы проводим исследование ликвидности зеленых облигаций для снижения издержек и рисков инвесторов, пытающихся снизить средний срок проведения сделки (продажи облигаций) и максимизировать цену продажи, следовательно, мы используем 3 группы показателей ликвидности: срочности (времени), объема и транзакционных издержек.

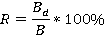

В группе срочности мы анализируем 2 показателя: объем торгов – среднедневное количество сделок по купле-продаже зеленых облигаций за 30 предшествующих календарных дней обозначенное как Qm, и частоту торгов, вычисляемое по формуле (1), которая демонстрирует торговую активность облигации [10].

|

|

(1)

|

где R – частота торгов, %;

Bd – количество торговых дней с минимум одной сделкой за 30 предшествующих календарных дней, шт.;

B – количество торговых дней за предшествующих календарных 30 дней, шт.;

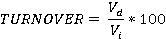

В группе показателей объема мы определяем коэффициент оборачиваемости, рассчитываемый по формуле (2) [11].

|

|

(2)

|

где TURNOVER – коэффициент оборачиваемости;

Vd – объем сделок по облигации за квартал, шт.;

Vi – объем выпуска (эмиссии) облигации, шт.;

В группе показателей транзакционных издержек для каждой облигации мы определяем спрэд между ценами покупки-продажи (bid-ask spread), демонстрирующий уровень издержек по сделкам с ценными бумагами [10][11]. Мы определяем показатель относительного спреда, рассчитывающегося по формуле (3) [11].

|

|

(3)

|

где RQUOTEDt – относительный спрэд цены сделок по облигации в день t, руб.;

at – наименьшая цена покупки облигации в день t, руб.;

bt – максимальная цена продажи облигации в день t, руб.;

mt – средняя цена покупок и продаж облигации в день t, руб.;

Кроме того, мы используем относительный эффективный спрэд, учитывающий цену последней сделки и рассчитываемый по формуле (4) [11].

|

|

(4)

|

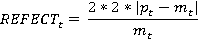

где REFECTt – относительный эффективный спрэд;

pt – цена закрытия позиции по облигации в день t, руб;

Расчёт показателей спрэда требует информацию о каждой отдельной сделке, а не о итогах торгов за определенный промежуток времени. ИИС позволяет получить в свободном доступе данные по сделкам только за последний торговый день, что лишает нас возможности получить точную оценку спрэда в условиях расчета показателей по данным только за один день и наличия зеленых облигаций, торги по которым в последний торговый день на дату расчета не велись.

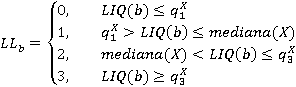

По каждому показателю мы присваиваем облигации уровень ликвидности LLb по формуле (5).

|

|

(5)

|

где LLb – уровень ликвидности;

LIQ(b) – результат расчёта показателя ликвидности облигации b;

q1x – первый квартиль показателя ликвидности множества исследуемых облигаций X;

mediana(x) – медианное значение показателей ликвидности множества исследуемых облигаций X;

q3x – третий квартиль показателя ликвидности множества исследуемых облигаций X;

Уровни определим как: 0 – неликвидные облигации, 1 – низколиквидные облигации, 2 – среднеликвидные облигации, 3- высоколиквидные облигации.

Выбранные показатели позволяют оценить уровень ликвидности облигаций в разных проекциях и по данным за разные промежутки времени. Присвоение уровня ликвидности позволяет произвести рэнкинг облигаций по их ликвидности на рынке относительно друг друга. Отметим, что группа выбранных показателей для измерения ликвидности не является исчерпывающей и сформирована, в том числе с учетом возможности проведения исследования по данным из открытых источников. Отметим, что присвоение уровней ликвидности осуществляется для разных ценных бумаг в порядке, сформулированными авторами или методиками организаций – единый подход отсутствует.

Используемые методы, подтвержденные отечественными и зарубежными научными работами, и информационная база анализа позволяют обеспечить воспроизводимость исследования, открытость результатов и статистическую значимость расчётов по выборке.

Результаты

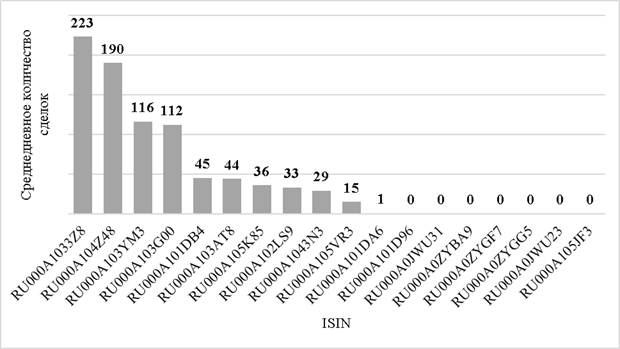

Рассчитав среднедневное количество сделок Qm, что представлено в таблице 1 и на рисунке 1, мы идентифицировали 7 облигаций, сделки по которым в течение календарного месяца, предшествующему дате расчета, отсутствовали. Торги по 6 из 7 вышеуказанных облигаций начались до 2020 г. включительно – выпуски «первопроходцы» по первому показателю оказались наименее ликвидны.

Таблица 1 – Рассчитанные показатели ликвидности

|

ISIN

|

Qm

|

TURNOVER

|

RQUOTED

|

REFECT

|

|

RU000A102LS9

|

33

|

6,25

|

-0,37

|

0,58

|

|

RU000A101DA6

|

1

|

0,02

|

-

|

-

|

|

RU000A101DB4

|

45

|

5,09

|

100

|

0,02

|

|

RU000A101D96

|

0

|

0,00

|

-

|

-

|

|

RU000A0JWU31

|

0

|

0,00

|

-

|

-

|

|

RU000A0ZYBA9

|

0

|

0,00

|

-

|

-

|

|

RU000A0ZYGF7

|

0

|

0,00

|

-

|

-

|

|

RU000A0ZYGG5

|

0

|

0,00

|

-

|

-

|

|

RU000A0JWU23

|

0

|

0,00

|

-

|

-

|

|

RU000A1033Z8

|

223

|

0,30

|

-0,17

|

0,24

|

|

RU000A103AT8

|

44

|

0,24

|

-0,15

|

0,12

|

|

RU000A103G00

|

112

|

4,70

|

-0,98

|

0,78

|

|

RU000A103YM3

|

116

|

3,29

|

-0,05

|

0,23

|

|

RU000A1043N3

|

29

|

2,48

|

0,14

|

0,21

|

|

RU000A104Z48

|

190

|

1,84

|

-0,1

|

0,20

|

|

RU000A105JF3

|

0

|

0,00

|

-

|

-

|

|

RU000A105K85

|

36

|

4,00

|

-0,93

|

0,40

|

|

RU000A105VR3

|

15

|

0,87

|

99,89

|

0,47

|

Источник: рассчитано и составлено автором по данным Московской биржи [9].

Сгруппировав облигации в таблице 2 по уровням ликвидности, отметим, что количество неликвидных и низколиквидных облигаций составило половину всех облигаций.

Рисунок 1 – Среднедневное количество сделок зеленых облигаций

Источник: рассчитано и составлено автором по данным Московской биржи [9].

Таблица 2 – Группировка облигаций по среднедневному количеству сделок

|

Уровень ликвидности

|

Количество облигаций

|

|

Неликвидность

|

7

|

|

Низкая ликвидность

|

2

|

|

Средняя ликвидность

|

4

|

|

Высокая ликвидность

|

5

|

Источник: рассчитано и составлено автором по данным Московской биржи [9].

По результатам проведённого автором расчета показателей частоты торгов облигаций, представленных в таблицах 1 и 3, отметим, что по всем облигациям, за исключением облигации с ISIN «RU000A101DA6» эмитента ООО «Специализированное финансовое общество РуСол 1», в течение календарного месяца сделки купли-продажи осуществлялись или каждый торговый день, или не осуществлялись ни разу – по данному показателю рынок зеленых бондов бинарен.

Таблица 3 – Группировка облигаций по частоте торгов

|

Уровень ликвидности

|

Количество облигаций

|

|

Неликвидность

|

7

|

|

Низкая ликвидность

|

1

|

|

Средняя ликвидность

|

0

|

|

Высокая ликвидность

|

10

|

Источник: рассчитано и составлено автором по данным Московской биржи [9].

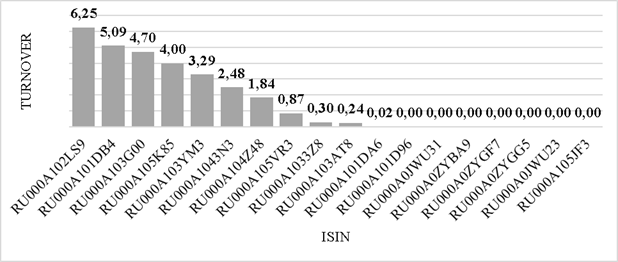

Для расчета коэффициента оборачиваемости мы получили данные о результатах торгов по исследуемым облигациям за 3 месяца, предшествующих дню расчета. Общее количество торговых дней за данный промежуток времени – 62. Полученные результаты, приведенные в таблицах 1 и 4 и продемонстрированные на рисунке 2, демонстрируют, что несмотря на равное количество облигаций в каждой группе уровня ликвидности, среднедневное количество сделок не коррелирует с оборачиваемостью – большое количество сделок не всегда опосредует возможность реализовать на бирже значимый объем пакета облигаций. Коэффициент корреляции между Qm и TURNOVER составил 0,26.

Таблица 4 – Группировка облигаций по коэффициенту оборачиваемости

|

Уровень ликвидности

|

Количество облигаций

|

|

Неликвидность

|

7

|

|

Низкая ликвидность

|

2

|

|

Средняя ликвидность

|

4

|

|

Высокая ликвидность

|

5

|

Источник: рассчитано и составлено автором по данным Московской биржи [9].

Рисунок 2 – Коэффициент оборачиваемости зелёных облигаций

Источник: рассчитано и составлено автором по данным Московской биржи [9].

Относительный спрэд невозможно посчитать у 8 облигаций по причине отсутствия сделок купли-продажи по ним в последний торговый день на дату расчета – в таблице 6 значению RQUOTED присвоено значение «-», и уровень ликвидности 0 по этому показателю в таблице 1.

Меньший спрэд демонстрирует большую близость цены к среднерыночной, поэтому для группировки облигаций в таблице 5 мы инвертируем порядок присвоения уровня ликвидность в формуле (5), так, чтобы облигациям с меньшим спрэдом присваивался больший уровень. Наибольший (99,89 и 100) спрэд у двух облигаций объясняется заключением в торговый день сделок только по покупке инструментов.

По результатам расчета относительного эффективного спрэда, продемонстрированных в таблице 1, отметим, что облигациям с ISIN «RU000A103G00» и «RU000A105K85», по результатам оценки по RQUOTED имевшие уровни «высоколиквидный», по показателю REFECT присвоены уровни «неликвидный» и «низколиквидный» соответственно, и что разброс между результатами по показателю REFECT ниже, чем по RQUOTED.

Таблица 5 – Группировка облигаций по показателю относительного спрэда

|

Уровень ликвидности

|

Количество облигаций

|

|

Неликвидность

|

11

|

|

Низкая ликвидность

|

2

|

|

Средняя ликвидность

|

3

|

|

Высокая ликвидность

|

2

|

Источник: рассчитано и составлено автором.

По аналогии с группировкой облигаций по относительному спрэду мы группируем облигации по показателю относительного эффективного спрэда, что представлено в таблице 6.

Таблица 6 – Группировка облигаций по показателю относительного эффективного спрэда

|

Уровень ликвидности

|

Количество облигаций

|

|

Неликвидность

|

11

|

|

Низкая ликвидность

|

1

|

|

Средняя ликвидность

|

3

|

|

Высокая ликвидность

|

3

|

Источник: рассчитано и составлено автором.

Для систематизации полученных результатов и уровней ликвидности мы отразили в таблице 7 изучаемые облигации в разрезе присвоенных им уровней ликвидности по каждому из показателей.

Для получения объективной оценки ликвидности исследуемых зеленых облигаций и нивелирования недостатков каждого из используемых показателей мы учитываем полученные результаты в совокупности и рассчитываем итоговый показатель по формуле (6), который округляется до двух знаков после запятой.

|

|

(6)

|

где Ib – итоговый показатель ликвидности.

Таблица 7 – Сводная таблица уровней ликвидности

|

ISIN

|

Уровень ликвидности по показателям

|

|

Объем торгов

|

Частота торгов

|

Коэффициент оборачиваемости

|

Относительный спред

|

Относительный

эффективный спред

|

|

RU000A102LS9

|

2

|

3

|

3

|

2

|

0

|

|

RU000A101DA6

|

1

|

2

|

1

|

0

|

0

|

|

RU000A101DB4

|

3

|

3

|

3

|

0

|

3

|

|

RU000A101D96

|

0

|

0

|

0

|

0

|

0

|

|

RU000A0JWU31

|

0

|

0

|

0

|

0

|

0

|

|

RU000A0ZYBA9

|

0

|

0

|

0

|

0

|

0

|

|

RU000A0ZYGF7

|

0

|

0

|

0

|

0

|

0

|

|

RU000A0ZYGG5

|

0

|

0

|

0

|

0

|

0

|

|

RU000A0JWU23

|

0

|

0

|

0

|

0

|

0

|

|

RU000A1033Z8

|

3

|

3

|

2

|

2

|

2

|

|

RU000A103AT8

|

2

|

3

|

1

|

2

|

3

|

|

RU000A103G00

|

3

|

3

|

3

|

3

|

0

|

|

RU000A103YM3

|

3

|

3

|

3

|

1

|

2

|

|

RU000A1043N3

|

2

|

3

|

2

|

0

|

2

|

|

RU000A104Z48

|

3

|

3

|

2

|

1

|

3

|

|

RU000A105JF3

|

0

|

0

|

0

|

0

|

0

|

|

RU000A105K85

|

2

|

3

|

3

|

3

|

1

|

|

RU000A105VR3

|

1

|

3

|

2

|

0

|

0

|

Источник: рассчитано и составлено автором.

Выбор весов значениям уровней ликвидности по каждому из показателей объясним следующим: показатели срочности демонстрируют саму возможность продажи облигаций, объема рынка – продажи оптимального пакета облигации по определенной стоимости, трансакционных издержек – возможности продать пакет облигаций по цене, наиболее близкой к среднерыночной и с минимальными издержками. C учетом вышесказанного и наличия 5 показателей ликвидности, в расчёте итогового показателя мы предполагаем одинаковую значимость для нашего исследования каждого показателя и присваиваем полученному уровню ликвидности по каждому показателю равный коэффициент 0,20. С учетом того, что отношение количества торговых дней с минимум одной сделкой к общему количеству торговых дней, используемое для расчета показателя частоты торгов R, за исключением одной исследуемой облигации, составляет или 100% или 0%, мы присвоили вес для уровня ликвидности по показателю частоты торгов R равный 0,1. По причине расчета показателей трансакционных издержек за один торговый день (что исключает полную статистическую значимость полученных результатов по этим показателям) мы снизили вес у показателей этой группы до 0,15, и присвоили неизмененным уровням ликвидности вес 0,3.

По формуле (6) мы получили рейтинг зеленых облигаций по их ликвидности, представленный в таблице 8.

Таблица 8 – Рейтинг зеленых облигаций по уровню ликвидности

|

ISIN

|

Ib

|

|

RU000A103YM3

|

2,15

|

|

RU000A101DB4

|

2,1

|

|

RU000A103G00

|

2,1

|

|

RU000A1033Z8

|

1,89

|

|

RU000A104Z48

|

1,87

|

|

RU000A105K85

|

1,87

|

|

RU000A102LS9

|

1,8

|

|

RU000A1043N3

|

1,5

|

|

RU000A103AT8

|

1,34

|

|

RU000A105VR3

|

1,2

|

|

RU000A101DA6

|

0,8

|

|

RU000A101D96

|

0

|

|

RU000A0JWU31

|

0

|

|

RU000A0ZYBA9

|

0

|

|

RU000A0ZYGF7

|

0

|

|

RU000A0ZYGG5

|

0

|

|

RU000A0JWU23

|

0

|

|

RU000A105JF3

|

0

|

Источник: составлено автором по формуле (6) по рассчитанным уровням ликвидности.

Рейтинг составлен по уровням ликвидности зеленых бондов относительно друг друга – научный интерес представляет расчет рейтинга и относительно всего рынка корпоративных и государственных облигационных займов с одинаковым уровнем листинга и торгующихся в одном режиме торгов для изучения наличия скидки за ликвидность и разницы в ликвидности между зелеными и «коричневыми» бондами. Составленный рейтинг зеленых облигаций поспособствует формализованной оценке инвестиционных характеристик бондов для инвесторов и определения пробелов на финансовых рынках для органов управления биржевой торговлей.

Обсуждение

Российский рынок зеленых облигаций имеет кластер неликвидных облигаций, особенностью которого является размещение облигаций на рынке до 2020 г., при этом наиболее ликвидные по итоговому рейтингу облигации были размещены с 2020 г. включительно. В связи с этим представляет научный интерес дополнительное изучение ликвидности зеленых облигаций на основе фактора даты начала торгов по ним. За исключением неликвидных облигаций, среднее стандартное отклонение среднедневного количества сделок по зеленым облигациям составило 73,81, при этом эмитентами двух самых ликвидных по этому показателю облигаций являются Правительство города Москвы, которое провело активную политику по информированию о выпуске зеленых бондов, и государственная корпорация «ВЭБ.РФ» – в этом случае одним из потенциальных драйверов развития зеленого финансирования способно являться расширение практики субфедеральных зеленых займов, осуществляемых в том числе через институты развития. Несмотря на то, что количество ежедневных сделок по облигациям в общем случае меньше, чем по акциям, количество среднедневных сделок более ста наблюдается только по 4 выпускам зеленых облигаций.

Отметим, что в условиях, когда показатели срочности и объема рынка ликвидности облигаций разнятся, по 10 из 11 облигациям за исключением неликвидных, сделки осуществлялись в 100% торговых днях – существует дисбаланс объемом сделок и их частой, который возможно нивелировать в том числе и за счет расширения участия неинституциональных инвесторов в долговом зеленом финансировании.

Лидерство в итоговом рейтинге бондов эмитента ПАО «Сбербанк» позволяет выдвинуть предположение о ключевой роли финансового положения эмитента и его кредитного рейтинга в обеспечении ликвидности зеленых облигаций. Это согласовывается тезисом Febi, W., Schäfer, D., Stephan, A. о том, что кредитные рейтинги зеленых облигаций в большей степени зависят от состояния эмитента, чем от инвестиционных показателей конкретных зеленых проектов, и в таком случае непрозрачный уровень риска по зеленым облигациям является фактором неликвидности зеленых бондов [6].

Отметим, что при лидерстве субфедеральных облигаций по объему и частоте торгов, они уступают корпоративным облигациям по показателю оборачиваемости. Объем и частота торгов слабо коррелируют с показателями (коэффициент корреляции – 0,31) спрэда, но в целом, относительный спрэд по 8 облигациям не превышает |1%|.

Выдвинем предположение, что предложенные исследователями меры по вовлечению широкого круга лиц в инвестирование в зеленые облигации в первую очередь повысят показатель оборачиваемость облигаций, тогда как повышение предложения зеленых облигаций без предоставления государственных гарантий не окажет значимого влияния на ликвидность рынка зеленых облигаций в целом. При этом одним из методов разрешения проблемы наличия пула неликвидных облигаций способно являться предложенные Дорофеевым М. Л. инструменты портфельного инвестирования в зеленые облигации. В связи с этим видим необходимость разработки биржевого индекса сектора зеленых долговых финансовых инструментов, в том числе на Московской и Казахстанской биржах, и дополнительных критериев реализации Стратегии развития финансового рынка Российской Федерации, учитывающих не только долю зеленых бондов в общему сумме облигаций, но и долю зеленых облигаций в портфелях институциональных и неинституциональных инвесторов.

Потенциально успешным видится и размещение федеральных облигационных зеленых займов в Российской Федерации (что ранее также предлагалось Балыниным И. В. [3]) по опыту выпуска зеленых государственных облигаций в Республике Беларусь и освобождение физических лиц от обложения налогом на доходы физических лиц доходов от реализации и погашения зеленых облигаций в целях повышения спроса на зеленые бонды [14][15]. Важно отметить, что проблема ликвидности зеленых облигаций актуальна и в Республике Беларусь – последняя сделка по первому государственному облигационному займу состоялась более чем 2 месяца назад с даты исследования [16]. При этом, опыт предоставления уплаты эмитентами зеленых бондов листинговых сборов на льготных условиях применим и в Российской Федерации. Отметим и необходимость повышения предложений зеленых облигаций на Казахстанской фондовой бирже, в том числе и со стороны некредитных организаций – 6 из 7 зеленых облигации были размещены банковскими организациями [17], торги по 5 из которых не осуществлялись в последние 3 месяца на дату исследования, а последние торги по зеленым облигациям эмитента АО «KEGOC» состоялись раннее более 3 месяцев даты исследования, что ставит под вопрос уровень их ликвидности и инвестиционную привлекательность [18].

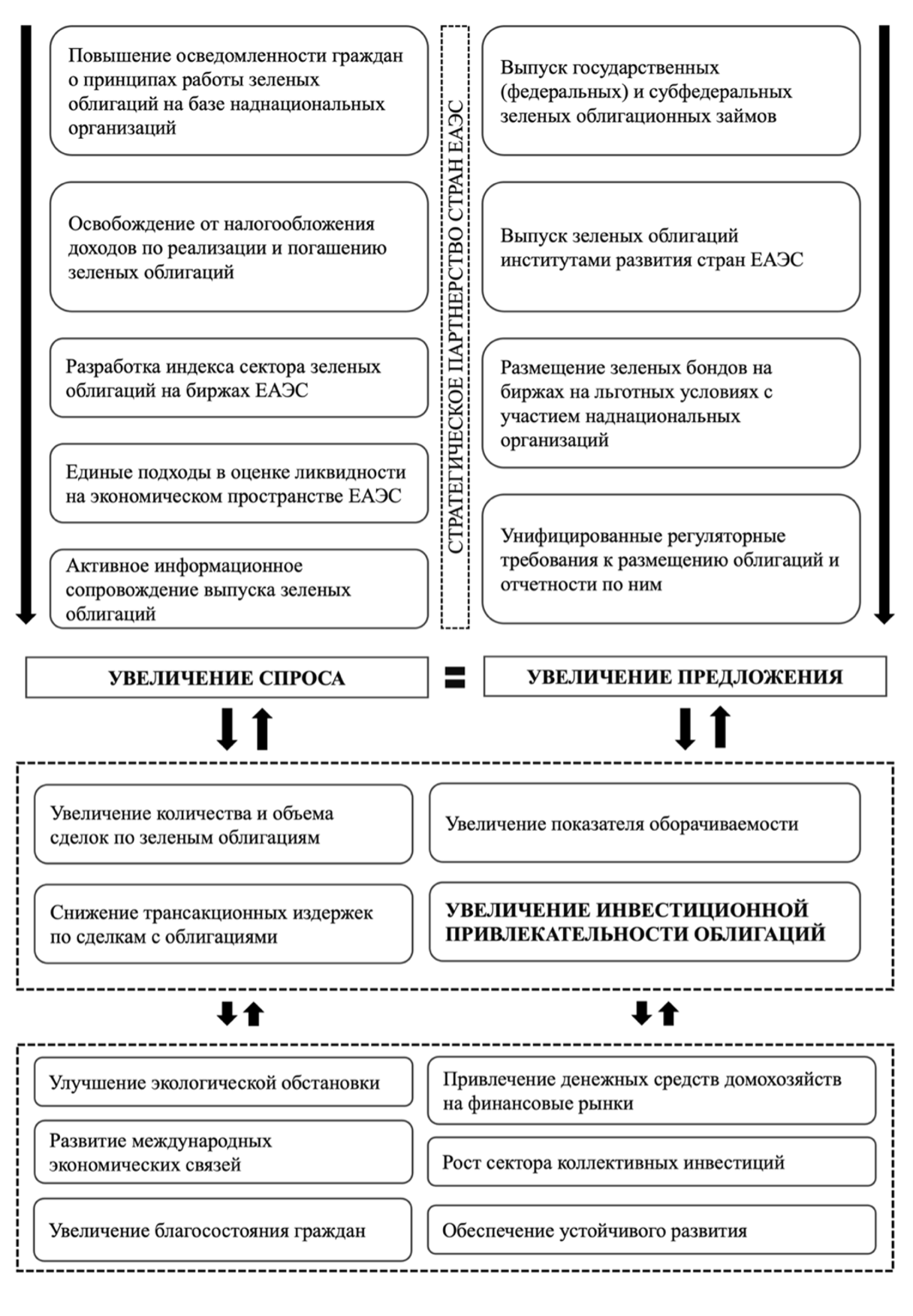

Многогранность методов и принципов измерения ликвидности облигаций обуславливает необходимость использования нескольких или композитных индикаторов и показателей ликвидности с доказанной значимостью, как на российской фондом рынке, так и в странах Евразийского экономического союза. При этом регуляторные требования к принципам привлечения зеленого финансирования и отчетности по зеленым проектам способны быть унифицированы на уровне ЕАЭС в рамках деятельности наднациональных организаций, например Международной ассоциации бирж стран СНГ (МАБ СНГ) или Центра зеленых облигаций Международного финансовый центра «Астана» (МФЦА, AIFC). Кроме того, на базе МЦФА возможно проведение мероприятий по повышению осведомленности текущих и потенциальных инвесторов о принципах и механизмах зеленого долгового финансирования, являющегося на финансовых рынках стран-участниках ЕЭАС относительно новым и инновационным финансовом инструментом, что укрепит стратегическое сотрудничество стран-участников ЕАЭС в области развития зеленого финансирования и повысит спрос на зеленые облигации (рисунок – 3).

Рисунок 3 – Социально-экономические эффекты реализации авторских предложений

Источник: разработано автором.

Таким образом, повышение ликвидности зеленых облигаций и рост их рынка за счет реализации предложенных мер позволит оказать положительные эффекты на социально-экономическое развитие стран ЕАЭС.

Заключение

Повышение спроса на зеленые облигации является одним из факторов развития рынка зеленого долгового финансирования, следовательно инвестиционные характеристики зеленых бондов являются важным аспектом в вопросе привлечения на рынок новых участников, включая институциональных и розничных инвесторов, обеспечивая возможность формирования сбалансированного инвестиционного портфеля. Мы успешно изучили показатели ликвидности, составив рейтинг зеленых облигаций по уровню их ликвидности. Проблемы наличия группы неликвидных облигаций и дисбаланса между показателями срочностью и объема возможно решить за счет создания инструментов портфельного инвестирования, индекса сектора зеленых облигаций, участия в привлечении зеленого финансирования крупных эмитентов и качественного информационного сопровождения размещения на рынке зеленых бондов, при этом повышение спроса является задачей более первостепенной, чем повышение предложения.

Материалы и результаты исследования применимы для совершенствования зеленого финансирования в странах-участниках ЕАЭС для развития внутреннего и внешнего рынка зеленых долговых инструментов.

Дальнейшие исследования ликвидности зеленых облигациями автор предлагает осуществлять на основе определения дополнительных показателей ликвидности, в том числе изучение временных интервалов между сделками с учетом изменения цены, оценки факторов ликвидности зеленых облигация посредством регрессионного анализа с учетом их специфики, применения индексов ликвидности, рассчитываемых на фондовых рынках странах-членов ЕАЭС и анализ сделок по зеленым бондам за более продолжительный период.

Благодарности. Автор благодарит научного руководителя Балынина Игоря Викторовича, к.э.н., доцента, доцента Департамента общественных финансов Финансового факультета Финансового университета при Правительстве Российской Федерации за помощь в проведении научного исследования.

Библиография

1. Балынин, И. В. (2021). Проблемы достижения национальных целей в области экологии. Финансы, (5), 56-62. URL: https://www.elibrary.ru/item.asp?id=45840545.

2. Torvanger, A., Maltais, A., & Marginean, I. (2021). Green bonds in Sweden and Norway: what are the success factors?. Journal of Cleaner Production, 324, 129177.

3. Балынин, И. В. (2013). Оценка долговой политики субъектов Приволжского федерального округа Российской Федерации в условиях несбалансированности региональных бюджетов. Theoretical & Applied Science, (12), 8. DOI: 10.15863/TAS.2013.12.8.23. URL: http://www.t-science.org/arxivDOI/2013/12(8)/12(8)_23.html.

4. Тарасова, Ю. А., & Ляшко, Е. И. (2023). Влияние институциональных факторов на выпуск зеленых облигаций: экскурс в 2021 год. Финансовый журнал, 15(2), 90-102. DOI: 10.31107/2075-1990-2023-2-90-102.

5. Дорофеев, М. Л. (2023). Направления развития рынка зеленых облигаций в России в условиях международных санкций. Экономика. Налоги. Право, 16(3), 46-56. DOI: 10.26794/1999-849X-2023-16-3-46-56.

6. Febi, W., Schäfer, D., Stephan, A., & Sun, C. (2018). The impact of liquidity risk on the yield spread of green bonds. FinanceResearchLetters, 27, 53-59. DOI: 10.1016/j.frl.2018.02.025.

7. Гусева, И. А., & Богомолов, Я. М. (2022). Рынок «зеленых облигаций»: пять лет в поисках «гриниума». Финансовые рынки и банки, (11), 77-82. URL: https://finmarketbank.ru/archive/?ELEMENT_ID=36889.

8. Белов, А. С. (2016). Факторы, определяющие ликвидность облигаций: анализ российского рынка. Известия Санкт-Петербургского государственного экономического университета, (5 (101)), 107-112. URL: https://ideas.repec.org/a/scn/032786/16883452.html.

9. MOEX. Перечень ценных бумаг, включенных в Сектор устойчивого развития. URL: https://www.moex.com/s3019.

10. Чайкун А. Н. Выбор показателей для измерения ликвидности ценных бумаг. URL: https://www.hse.ru/data/644/087/1240/Chaykun.pdf.

11. Быстрова, Д. А. (2017). Теоретические подходы и инструментарий оценки ликвидности финансовых активов в задачах портфельного инвестирования. Вестник Российского экономического университета им. ГВ Плеханова, (6 (96)), 71-79. DOI: 10.21686/2413-2829-2017-6-71-79.

12. Сидоров, А. А. (2019). Измерение риска рыночной ликвидности портфеля рыночных ценных бумаг. Вестник евразийской науки, 11(2), 44. URL: https://esj.today/PDF/54ECVN219.pdf.

13. Казахстанская фондовая биржа. Методика определения показателей ликвидности ценных бумаг. URL: https://kase.kz/files/normative_base/metodika_liquid.pdf.

14. Минфин планирует увеличить объем размещения «зеленых» облигаций. URL: https://neg.by/novosti/otkrytj/minfin-planiruet-uvelichit-obem-razmeshcheniya-zelenykh-obligatsiy.

15. Министерство финансов Республики Беларусь. Зеленые облигации. URL: https://www.minfin.gov.by/ru/securities_department/green/bonds/.

16. Белорусская валютно-фондовая биржа. Справочник ценных бумаг. MFRB-B0293C. URL: https://www.bcse.by/stock/securitydirectory/100691903/MF-LB-RUB-0293.

17. Казахстанская фондовая биржа. ESG-облигации. URL: https://kase.kz/ru/esg/bonds/.

18. Казахстанская фондовая биржа. Торги. Список инструментов. KEGCb4. URL: https://kase.kz/ru/bonds/show/KEGCb4/.

References

1. Balynin, I. V. (2021). Problems of achieving national environmental goals. Finance, 5, 56-62. Retrieved from https://www.elibrary.ru/item.asp?id=45840545

2. Torvanger, A., Maltais, A., & Marginean, I. (2021). Green bonds in Sweden and Norway: what are the success factors? Journal of Cleaner Production, 324, 129177.

3. Balynin, I. V. (2013). Assessment of the debt policy of the constituent entities of the Volga Federal District of the Russian Federation in conditions of imbalance of regional budgets. Theoretical & Applied Science, 12, 8. doi:10.15863/TAS.2013.12.8.23 Retrieved from http://www.t-science.org/arxivdoi/2013/12(8)/12(8)_23.html

4. Tarasova, Yu. A., & Lyashko, E. I. (2023). The influence of institutional factors on green bond issuance: a look into 2021. Journal of Finance, 15(2), 90-102. doi:10.31107/2075-1990-2023-2-90-102

5. Dorofeev, M. L. (2023). Directions for the development of the green bond market in Russia in the context of international sanctions. Economy. Taxes. Law, 16(3), 46-56. doi:10.26794/1999-849X-2023-16-3-46-56

6. Febi, W., Schäfer, D., Stephan, A., & Sun, C. (2018). The impact of liquidity risk on the yield spread of green bonds. Finance Research Letters, 27, 53-59. doi:10.1016/j.frl.2018.02.025

7. Guseva, I. A., & Bogomolov, Y. M. (2022). Green bond market: five years in search of greenium. Financial Markets and Banks, 11, 77-82. Retrieved from https://finmarketbank.ru/archive/?ELEMENT_ID=36889

8. Belov, A. S. (2016). Factors determining bond liquidity: analysis of the Russian market. News of the St. Petersburg State Economic University, 5(101), 107-112. Retrieved from https://ideas.repec.org/a/scn/032786/16883452.html

9. MOEX. List of securities included in the Sustainable Development Sector. Retrieved from https://www.moex.com/s3019

10. Chaikun A. N. Selection of indicators for measuring the liquidity of securities. Retrieved from https://www.hse.ru/data/644/087/1240/Chaykun.pdf

11. Bystrova, D. A. (2017). Theoretical approaches and tools for assessing the liquidity of financial assets in portfolio investment tasks. Bulletin of the Russian Economic University. GV Plekhanov, 6(96), 71-79. doi:10.21686/2413-2829-2017-6-71-79

12. Sidorov, A. A. (2019). Measuring the market liquidity risk of a portfolio of marketable securities. Bulletin of Eurasian Science, 11(2), 44. Retrieved from https://esj.today/PDF/54ECVN219.pdf

13. Kazakhstan Stock Exchange. Methodology for determining securities liquidity indicators. Retrieved from https://kase.kz/files/normative_base/metodika_liquid.pdf

14. The Ministry of Finance plans to increase the volume of placement of "green" bonds. Retrieved from https://neg.by/novosti/otkrytj/minfin-planiruet-uvelichit-obem-razmeshcheniya-zelenykh-obligatsiy.

15. Ministry of Finance of the Republic of Belarus. Green bonds. Retrieved from https://www.minfin.gov.by/ru/securities_department/green/bonds/

16. Belarusian Currency and Stock Exchange. Directory of securities. MFRB-B0293C. Retrieved from https://www.bcse.by/stock/securitydirectory/100691903/MF-LB-RUB-0293

17. Kazakhstan Stock Exchange. ESG bonds. Retrieved from https://kase.kz/ru/esg/bonds/

18. Kazakhstan Stock Exchange. Bargaining. List of tools. KEGCb4. Retrieved from https://kase.kz/ru/bonds/show/KEGCb4/

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступает развитие зеленого финансирования в странах ЕАЭС на основе оценки ликвидности зеленых облигаций, используемых для привлечения инвестиций в проекты улучшения экологической ситуации или минимизации наносимого природе вреда.

Методология исследования базируется на использовании методов Информационно-статистического сервера Московской Биржи по получению спецификации финансовых инструментов, истории сделок по нему за интервал дат и за последний торговый день для сбора исходных данных, последующей обработке эмпирического материала с последующим обобщением результатов анализа и их содержательной интерпретацией.

Актуальность работы обусловлена сохранением ESG-повестки в странах ЕАЭС и необходимости выработки мер по развитию рынка зеленого финансирования на основе эмпирических исследований рынка зеленых бондов в странах-членов ЕЭАС, в том числе вовлечения на рынок новых участников и повышения инвестиционных характеристиках зеленых облигаций.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в сформулированных предложениях по совершенствованию зеленого финансирования в странах ЕАЭС на основе оценки ликвидности зеленых облигаций.

В статье структурно выделены следующие разделы: Введение, Методы и информационная база исследования, Результаты, Обсуждение, Заключение, Благодарности, Библиография.

Во ведении обоснована актуальность и сформулирована цель исследования, отмечено, что доля выпущенных зеленых облигаций в общем объеме выпуска облигаций на российском рынке является одним из индикаторов реализации Стратегии развития финансового рынка РФ до 2030 г., в этом же разделе проведен обзор научных работ по рассматриваемой теме. Авторы считают, что анализу инвестиционных характеристик зеленых облигаций в отечественной литературе уделяется внимания меньше, чем институциональным факторам развития их рынка и выдвигают изучение характеристиках «доходность-риск-ликвидность» анализируемых облигаций в число приоритетных задач. В следующем разделе подробно изложены процедуры сбора исходных данных и исследования ликвидности зеленых облигаций, используемые для этого группы показателей ликвидности: срочности, объема и транзакционных издержек, приведены формулы, использованные в вычислениях. Далее приведены результаты расчетов в аналитической таблице, а также группировки облигаций по уровням ликвидности, на основе показателей среднедневного количества сделок, частоты торгов, коэффициента оборачиваемости, относительного спрэда, относительного эффективного спрэда. Для получения объективной оценки ликвидности исследуемых зеленых облигаций и нивелирования недостатков каждого из используемых показателей рассчитан итоговый интегральный показатель. Результаты представлены в сводной таблице уровней ликвидности, также в статье построен рейтинг зеленых облигаций по уровню ликвидности и приведена схема социально-экономических эффектов реализации авторских предложений. Итоги работы подведены в «Заключении».

Библиографический список включает 18 источников – публикации отечественных ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Теоретическая и прикладная экономика», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|