|

ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Тихонова А.В.

Перспективы развития налогообложения физических лиц в России с учетом передового зарубежного опыта

// Теоретическая и прикладная экономика.

2023. № 3.

С. 64-84.

DOI: 10.25136/2409-8647.2023.3.43890 EDN: YWMIBE URL: https://nbpublish.com/library_read_article.php?id=43890

Перспективы развития налогообложения физических лиц в России с учетом передового зарубежного опыта

Тихонова Анна Витальевна

ORCID: 0000-0001-8295-8113

кандидат экономических наук

доцент, ведущий научный сотрудник, Департамент налогов и налогового администрирования, Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15, каб. 507

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor, Leading Researcher, Department of Taxes and Tax Administration, Financial University

127083, Russia, Moscow, Verkhnyaya Maslovka str., 15, room 507

|

samozvanka_89@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2023.3.43890

EDN: YWMIBE

Дата направления статьи в редакцию:

23-08-2023

Дата публикации:

05-10-2023

Аннотация:

Настоящее исследование посвящено поиску передового зарубежного опыта дифференциации налоговой нагрузки физических лиц и определению направлений его имплементации в России. Стать состоит из трех тематических блоков: первый посвящен оценке налоговой нагрузки физических лиц в Российской Федерации, второй содержит описание зарубежного опыта налогообложения населения, третий содержит направления совершенствования отечественного налогообложения. На основе анализа зарубежного опыта налогообложения физических лиц выявлен методический инструментарий обеспечения дифференциации налоговой нагрузки (диверсификация фискальных единиц; применение прогрессивной шкалы; новые фискальные институты; налоговые вычеты и налоговые кредиты; налоги на наследство и дарение; налоги на богатство и роскошь). Выделены инструменты, которые могут быть имплементированы в отечественную практику: налогообложение наследства и дарения; расширенное применение элементов семейного налогообложения по социально ориентированным налоговым вычетам; дифференцированный подход к налоговому администрированию имущественных и подоходных налогов, взимаемых с физических лиц. Кроме того, сформированы методические подходы к администрированию налогов с населения, основанные на следующих критериях: осуществление расчета налоговых обязательств; источник информации о налоговых обязательствах; момент предоставления налоговых льгот (преференций); периодичность уплаты налогов; возможность сокрытия объекта налогообложения. Практическая значимость исследования состоит в возможности использования его результатов при разработке мер налоговой политики.

Ключевые слова:

подоходные налоги, НДФЛ, социальное расслоение, налоговая нагрузка, физические лица, диверсификация фискальных единиц, имущественное налогообложение, налог на наследство, налог на роскошь, паушальный налог

Abstract: This study is devoted to the search for advanced foreign experience in differentiating the tax burden of individuals and determining the directions for its implementation in Russia. The article consists of three thematic blocks: the first is devoted to assessing the tax burden of individuals in the Russian Federation, the second contains a description of foreign experience in taxing the population, and the third contains directions for improving domestic taxation. Based on the analysis of foreign experience in taxing individuals, methodological tools have been identified to ensure the differentiation of the tax burden (diversification of fiscal units; the use of a progressive scale; new fiscal institutions; tax deductions and tax credits; taxes on inheritance and gift; taxes on wealth and luxury). The tools that can be implemented in domestic practice have been identified: taxation of inheritance and donation; expanded application of elements of family taxation for socially oriented tax deductions; differentiated approach to tax administration of property and income taxes levied on individuals. In addition, methodological approaches to the administration of taxes from the population have been formed, based on the following criteria: calculation of tax liabilities; source of information on tax liabilities; the moment of granting tax benefits (preferences); frequency of payment of taxes; the possibility of hiding the object of taxation. The practical significance of the study lies in the possibility of using its results in the development of tax policy measures.

Keywords: income taxes, PIT, social stratification, tax burden, individuals, diversification of fiscal units, property taxation, inheritance tax, the wealth tax, lump-sum tax

Введение. Постановка проблемы

Налогообложение физических лиц является не только существенным элементом налоговой системы страны, но и значимой составляющей социальной политики государства. В научных исследованиях прошлого и текущего столетия достаточно большое внимание уделялось вопросам социального расслоения [1-4]. При этом роль налоговых регуляторов отводилась, как правило, прогрессивному налогообложению по налогу на доходы физических лиц [5-9]. Однако указанная позиция авторов представляется дискуссионной. Во-первых, социальное расслоение является весьма обычным явлением для большинства экономик как развитых, так и развивающихся стран. В сегодняшнем мире сложно представить себе страну, в которой «все равны», более того, это объективно невозможно и не обосновано в рыночной экономике, где есть труд разного уровня квалификации, опыта и характера. Определяемые показатели социального неравенства в России ниже многих развитых стран мира и имеет тенденцию к снижению (таблица 1).

Таблица 1 - Показатели социального неравенства в России

|

Показатель

|

2019

|

2020

|

2021

|

2022

|

Нормативное значение

|

|

Коэффициент фондов

|

15,4

|

14,5

|

15,1

|

13,8

|

Не выше 10

|

|

Коэффициент Джини

|

0,411

|

0,403

|

0,409

|

0,396

|

не выше 0,42

|

|

Средний темп роста среднедушевых доходов населения, %

|

106,4

|

101,9

|

111,1

|

111,5

|

Не ниже уровня инфляции. Официальный уровень инфляции в 2019 году – 3%, в 2020 году – 4,9%, в 2021 году – 8,39%, в 2022 году – 11,94%.

|

|

Децильный коэффициент

|

7,1

|

6,9

|

7

|

6,5

|

Не разработано. В развитых европейских странах составляет 3-4.

|

Источник: составлено автором по данным Росстата.

Во-вторых, ни одна прогрессивная шкала (даже наиболее дифференцированная в странах Скандинавии) не способна решить глобально проблему социального неравенства. В этой связи наиболее верной будет следующая постановка вопроса: каков вклад каждой социальной группы в формирование бюджета страны и каким образом распределяется эта налоговая нагрузка? Ответ на этот вопрос требует не только количественной оценки статистических данных и анализ передового зарубежного опыта дифференциации налоговой нагрузки населения для выявления направлений совершенствования налоговой политики в России.

Анализ налоговой нагрузки на физических лиц в России

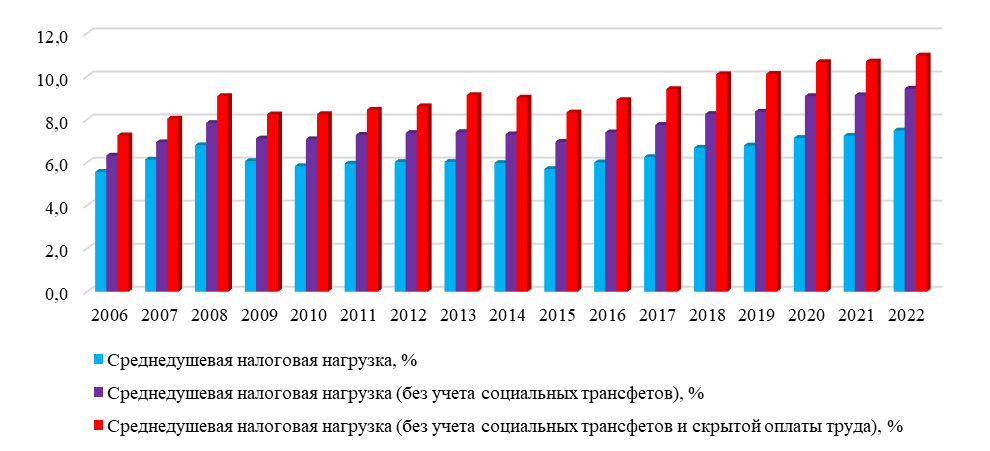

Налоговая нагрузка физических лиц является одной из важнейших характеристик справедливости, равномерности и соответствия современной налоговой политики в области населения социально-экономическим задачам страны. Данные по совокупной налоговой нагрузке на население, определенной как отношение среднедушевой суммы уплаченных физическими лицами налогов и среднедушевого денежного дохода, представлены на рисунке 1.

Источник: составлено автором по данным Росстата и ФНС России.

Рисунок 1. Динамика совокупной налоговой нагрузки на население

Результаты анализа показывают общий тренд роста налоговой нагрузки на население, в том числе в санкционный период. Важно отметить, что ее уровень без учета необлагаемых социальных трансфертов существенно ниже даже номинальной ставки НДФЛ (в 2021 году 9,4% против 13%), аналогичная тенденция проявляется и после корректировки на долю скрытой заработной платы, ежегодно определяемую Росстатом (в 2022 году - 11%). Таким образом, провести адекватную оценку совокупной налоговой нагрузки на население по открытым статистическим данным не представляется возможным, тем не менее, расчеты позволяют отметить общий динамический тренд роста налоговой нагрузки. Структура налоговой нагрузки на физических лиц за 2006 и 2022 годы представлена в таблице 2.

Таблица 2 – Структура налоговой нагрузки на физических лиц

|

Налоги

|

Структура налоговой нагрузки

на физических лиц, 2006 год

|

Структура налоговой нагрузки

на физических лиц, 2022 год

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Налог на имущество физических лиц (НИФЛ)

|

6 440 781

|

0,69

|

128 041 129

|

2,10

|

|

Земельный налог

|

4 172 985

|

0,45

|

50 997 074

|

0,84

|

|

Транспортный налог

|

30 053 378

|

3,21

|

169 248 119

|

2,78

|

|

НДФЛ

|

895 136 635

|

95,65

|

5 746 696 695

|

94,29

|

|

Итого

|

935 803 779

|

100,00

|

6 094 983 017

|

100,00

|

Источник: составлено автором по данным статистической отчетности ФНС России.

Процентная оценка структурных сдвигов нагрузки за 16 лет по индексам Рябцева и Спирмена показала отсутствие различий. Стабильно основным налогом, формирующим нагрузку на население, является НДФЛ (его доля в разные годы колеблется в пределах 94-96%). Переход с налогообложения инвентаризационной на кадастровую стоимость позволил несколько увеличить долю налога на имущество физических лиц (НИФЛ), тем не менее, в сравнении с НДФЛ она стабильно мала несмотря на то, что НИФЛ и земельный налог выросли за анализируемый период в 20 и 12 раз соответственно, в то время как транспортный налог и НДФЛ – только в 6. Столь незначительный вклад имущественных налогов в налоговую нагрузку физических лиц существенно снижает их регулирующий потенциал.

Социальная несправедливость налогообложения физических лиц в России кроется в его неравномерном распределении между группами населения, при этом основная ее часть приходится не на богатое население, а на средний класс. Для учета уровня потребления и сбережения населения предлагается использовать следующий подход, объединяющий методики Всемирного банка [10] и Росстата [11]: к среднему классу относятся граждане, имеющие среднедушевой денежный доход выше 1,5-го размера прожиточного минимума, а также формирующие накопления (в размере не менее 2 ПМ на каждого члена семьи).

Оценка перераспределения налоговой нагрузки между населением, с разным уровнем дохода осложнена отсутствием адекватных статистических данных о доходах по разным группам населения. Дело в том, что официальные данные Росстата о расслоении и распределении доходов основываются на результатах выборочных обследований домохозяйств, в которых практически не участвуют наиболее обеспеченные граждане. Таким образом проявляется проблема «правового хвоста» в ряду распределения по доходам. В свою очередь, данным ФНС свойственна проблема «левого хвоста», которая состоит в неучете значительных сумм социальных трансфертов, не облагаемых НДФЛ, а потому не декларируемых в официальной отчетности. Это существенно занижает статистические данные ФНС о доходах наименее обеспеченных слоев населения [12].

Для оценки условной налоговой нагрузки по децильным группам населения использованы данные Росстата о структуре доходов населения (доходы и расходы по децильным группам) [13], исследование ЦБ РФ «Финансы российских домохозяйств в 2022 году» (в части структуры доходов по децильным группам) [14], форму 1-ДДК ФНС России (в части декларирования доходов наиболее богатыми гражданами) [15]. Сопоставимость данных Росстата и ЦБ РФ обосновывается согласованностью результатов распределения населения по уровню неравенства, полученных двумя ведомствами [16].

Таблица 3 – Распределение налоговой нагрузки по децильным группам, 2021 год

|

Показатель

|

Децильные группы (в порядке увеличения дохода)

|

|

Первая

|

Вторая

|

Третья

|

Четвертая

|

Пятая

|

Шестая

|

Седьмая

|

Восьмая

|

Девятая

|

Десятая

|

|

Расходы на душу населения, руб.

|

6941

|

9838

|

11914

|

13787

|

15755

|

18490

|

21595

|

25691

|

32236

|

55302

|

|

Доходы на душу населения, руб.

|

9225

|

16052

|

21274

|

26599

|

32508

|

39480

|

48316

|

60500

|

80568

|

147284

|

|

Накопления на душу населения, руб.

|

2284

|

6214

|

9359

|

12812

|

16754

|

20990

|

26722

|

34808

|

48332

|

91983

|

|

Доля социальных трансфертов в доходах, %

|

39,3

|

29,2

|

27,2

|

32,6

|

27,9

|

18,6

|

21,2

|

14,7

|

10,1

|

7,8

|

|

Среднедушевой облагаемый доход, руб.

|

5602

|

11359

|

15493

|

17932

|

23454

|

32151

|

38067

|

51589

|

72444

|

135797

|

|

Условная эффективная ставка НДФЛ, %

|

7,9

|

9,2

|

9,5

|

8,8

|

9,4

|

10,6

|

10,2

|

11,1

|

11,7

|

12,0

|

Источник: составлено автором по данным Росстата, ЦБ РФ и ФНС России.

С учетом относительно небольшого среднего дохода 10й децильной группы все данные распределения Росстата будут включены в средний класс (средние доходы выше 1,5 ПМ – 17 480 руб., накопления превышают 2 ПМ - 23 300 руб.). Таким образом, в эту категорию граждан в России попадает примерно половина населения (6-10 группа), которой принадлежит 73,8% облагаемого дохода, определенного выборочными обследованиями Росстата. Для расчета конечной доли облагаемого дохода определен минимальный оценочный объем задекларированных доходов гражданами, в декларации которых облагаемый доход превысил 100 млн руб. Сумма дохода скорректирована на коэффициент вычетов декларирования 0,67, рассчитанный пропорционально численности декларантов «правого хвоста» и вкладу каждой группы декларантов [17]. Таким образом, условный расчет доли облагаемого дохода среднего класса составил примерно 70%.

Налоговая нагрузка между децилями распределяется неравномерно. С учетом социальных трансфертов ряд децилей при более высоких доходах имеют более низкую налоговую нагрузку (например, четвертый и седьмой). Посчитанная эффективная нагрузка по НДФЛ в «правом хвосте» составила 14,1%, несущественно отличается от нагрузки других групп среднего класса. Анализ структуры «правового хвоста» показал, что более 80% в нем – физические лица, не занимающиеся предпринимательством, и получающие доходы от пассивных источников.

В совокупности, отмеченные выше обстоятельства позволяют определить незначимость фискальной и регулирующей роли имущественных налогов, неравномерное и несправедливое распределение налоговой нагрузки между группами населения с разным уровнем дохода. Львиная доля налоговых платежей выпадает на средний класс, общая тенденция роста налоговой нагрузки не снижает нагрузки среднего класса. Принятая в 2021 году прогрессивная ставка налога не решила проблему несправедливого распределения налоговой нагрузки, не может решить эту проблему и имущественное налогообложение. В этой связи необходима трансформация подходов, в первую очередь, к механизму применения подоходных налогов, регулирующий потенциал которых в России гораздо более высок.

Анализ передового зарубежного опыта дифференциации налоговой нагрузки

В настоящее время вопросы трансформации системы подоходного налогообложения в части ее совершенствования являются актуальными для большинства развивающихся стран. При этом существующие направления развития обложения физических лиц весьма разносторонни: от установления формы налоговой шкалы (прогрессивная или пропорциональная) до усиления социальной справедливости подоходного за счет развития налоговых вычетов и необлагаемого минимума в зависимости от социального статуса гражданина. Проанализируем, за счет каких источников странам удается достичь такой дифференциации и перераспределительного эффекта.

Источник 1. Диверсификация фискальных единиц. В контексте настоящего исследования под диверсификацией фискальных единиц понимается возможность выбора категории налогоплательщика, к которой физическое лицо будет относиться при индивидуальном подоходном налогообложении. При этом такие категории формируются, как правило, на основании его семейного положения и социального статуса: например, исключительно физическое лицо, двое работающих супругов, супруги с детьми, работающий супруг и неработающий супруг, вдовец с детьми и т.п. Иными словами, диверсификация фискальных единиц раскрывает потенциальные возможности развития семейного налогообложения.

Надлежащий налоговый режим семьи был основным вопросом при разработке и введении системы налогообложения во многих государствах, где применяется прямое налогообложение физических лиц. В ряде территорий, в том числе в Соединенных Штатах Америки, допускается разделение доходов между членами семьи в той или иной форме, что обычно обосновывается различиями в финансовом и социальном положении семей разного размера. В то же время многие страны полагаются на человека, а не на семью как основную расчетную единицу при налогообложении физических лиц. Например, среди стран ОЭСР только французское налоговое законодательство предполагает обязательное совместное декларирование доходов семьи как фискальной единицы. Важными примерами стран, в которых представлено семейное налогообложения, являются Канада, Австралия, Германия, Япония и Нидерланды. Однако отличительная особенность данной группы государств состоит в возможности выбора категории фискальной единицы.

Диверсификация фискальных единиц имеет несколько видов последствий, которые, в большинстве своем, связывают с более равномерным распределением налоговой нагрузки и повышением социальной справедливости налогообложения. Например, Баргейн и Орсини еще в 2006 году доказали с использованием инструментов математического моделирования, что политика в области подоходного налогообложения, учитывающая институт семьи, лучше соответствует социальной цели. Эффективность налоговых льгот при ней гораздо более высокая, и достигается это за счет повышения адресности фискальных стимулов [18]. Позднее С. Аврам, изучая финансовый и перераспределительный эффект налоговых льгот и налоговых вычетов, отметила, что перераспределительный эффект этих налоговых компонентов невелик; другие особенности налоговой системы, такие как шкала налоговых ставок и диверсификация налоговых единиц, как правило, имеют значительно больший перераспределительный эффект [19]. В США мужьям и женам разрешается объединять свои доходы и подавать совместную налоговую декларацию, в результате чего обложение подоходным налогом происходит таким образом, как если бы каждый из них заработал половину общего семейного дохода. Классический аргумент в пользу такого разделения доходов состоит в том, что мужья и жены обычно делят свой совокупный доход поровну. На самом деле, несмотря на кажущуюся справедливость данного подхода, тем не менее, он имеет искажающий эффект: одинаковая налоговая ставка для супругов приводит к выравниванию стоимости времени работы и отдыха (или трудовой и нетрудовой занятости, в случае если один из супругов работает по найму, а другой подрабатывает различными формами фриланса). В данном аспекте, экономистами не раз отмечалась необходимость структурной дифференциации ставки подходного налогообложения внутри семьи из-за относительно менее эластичного предложения рабочей силы, таким образом, чтобы предельная ставка супруга, зарабатывающего больше, была выше. Именно поэтому следует с определенной долей скептицизма относиться к разделению налоговой нагрузки на основе совокупного семейного дохода независимо от источника его возникновения.

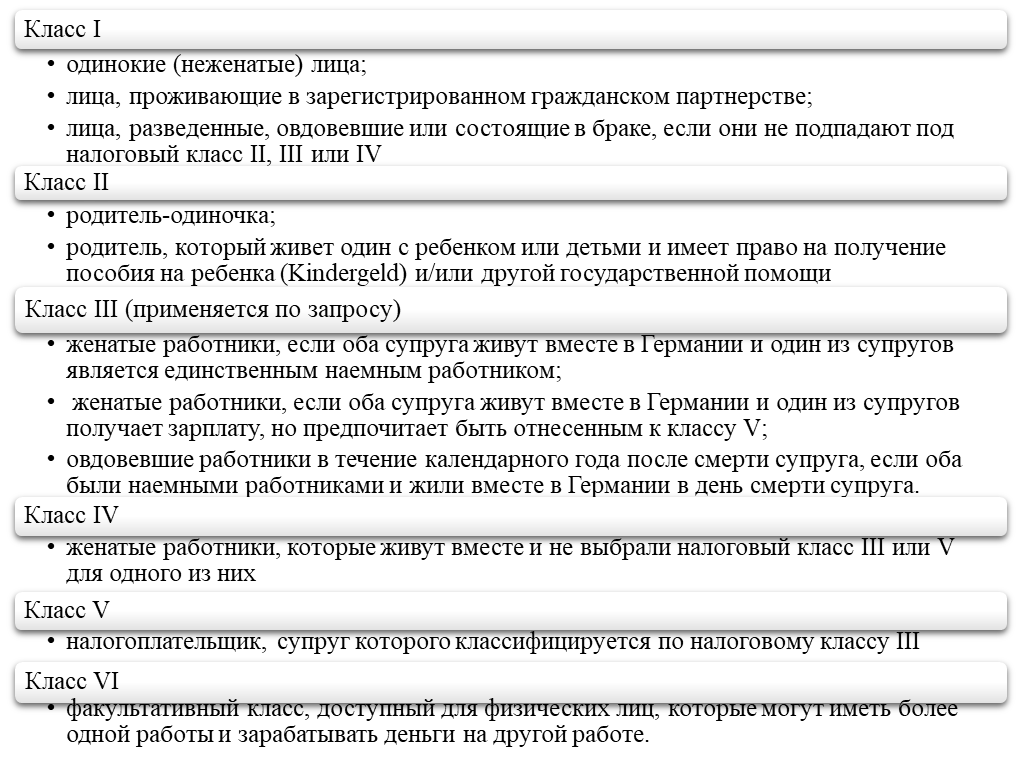

В данном аспекте интересен опыт Германии, система подоходного налогообложения в которой основана на применении прогрессивной шкалы налога со сложно дифференцированной системой налоговых вычетов, зависящей от социального статуса гражданина. С точки зрения диверсификации фискальных единиц физические лица в Германии распределяются по шести специальным «налоговым классам». «Налоговый класс» (Lohnsteuerklasse или Steuerklassen) важен при определении суммы удерживаемого (подоходного) налога, вычитаемого из заработной платы, а также при определении стоимости ряда социальных льгот, на которые налогоплательщик может претендовать. Определенный налоговый класс присваивается физическому лицу органами власти на основании семейного положения и ряда других критериев (рисунок 2).

Источник: составлено автором по данным [20].

Рисунок 2. Налоговые классы физических лиц в Германии

В некоторых случаях налогоплательщик имеет право выбора определенного налогового класса. Могут существовать различные семейные модели и перестановки налоговых классов [21]. Подтверждение налогового класса физического лица осуществляется с помощью специальных налоговых карточек (Lohnsteuerkarte), выдаваемых местным регистрационным бюро (Rathaus, Einweermeldeamt, Finanzamt) на ежегодной основе. Отправка подобных карточек происходит автоматически перед началом налогового периода по адресу регистрации физического лица.

Другой, перспективный опыт диверсификации фискальных единиц представлен во Франции. Для целей расчета налоговых обязательств французские налоговые органы определяют для каждого налогоплательщика так называемый семейный фактор (quotient familial), под которым понимается наличие иждивенцев, размера и состава домашнего хозяйства.

Общий подход в налогообложении физических лиц следующий:

1) на первой стадии домохозяйство (семья) делится на части (или доли);

2) далее валовой доход всех членов домохозяйства делится на это количество долей;

3) после определения суммы дохода, приходящегося на одну часть, определяется так называемая условная сумма налога, которая взимается с этой одной части;

4) полученная сумма налога умножается на количество частей, таким образом определяется итоговый налог, подлежащий к уплате в бюджет со стороны домохозяйства (семьи).

При первом взгляде на систему налогообложения Франции возникает предположение о ее сходстве с Германией, однако валовой доход семьи делится не в равных пропорциях относительно количества ее членов. Существует сложный набор правил для расчета частей (долей) в каждом домохозяйстве, зависящий от роли в семье и наличии иждивенцев (таблица 4).

Таблица 4 – Правила определения частей для налогообложения валового дохода семьи во Франции

|

Иждивенцы (дети, инвалиды)

|

Женаты / партнерство

|

Вдовцы

|

Разведен/разведен (живет один)

|

Холост

|

|

нет

|

2

|

1

|

1

|

1

|

|

1

|

2,5

|

2,5

|

2

|

1,5

|

|

2

|

3

|

3

|

2,5

|

2

|

|

3

|

4

|

4

|

3,5

|

3

|

Источник: составлено автором.

Таким образом, при общем подходе взрослый дееспособный гражданин признается одной частью, в то время как первый и второй ребенок – 0,5 части, а третий и все последующие – 1 частью. К примеру, в семье (муж и жена) без детей доход делится на 2 части, а в семье с двумя родителями и тремя детьми – на 4 части. Указанный подход позволяет усиливать прогрессивный характер налогообложения для семей без детей и существенно снижать налоговую нагрузку на многодетные семьи. Инвалидам или лицам, имеющим иждивенцев-инвалидов, в каждом случае предоставляется дополнительная половина (0,5) доли.

Кроме того, эта система учитывает, к примеру, причины наличия единственного родителя в семье. Если родитель проживает один с ребенком (либо в незарегистрированном браке или партнерстве), для него количество долей составит 1,5; если он разведен и имеет одного ребенка – 2 части; если он стал одиноким в результате гибели второго супруга (вдовец) – 2,5 части. Если разведенная пара имеет совместную опеку над детьми, то ставка части для каждого родителя снижается до 0,25 для каждого ребенка.

Таким образом, отличительной особенностью диверсификации фискальных единиц во Франции является подход, основанный на категории «домохозяйство», а не «семья», в которую входит более широкий перечень лиц, фактически проживающих совместно и имеющих общие социальные интересы.

Отличие гражданского партнерства в Ирландии от всех прочих стран состоит в том, что таковыми могут быть признаны не только официально зарегистрированные партнеры, но и признаваемые аналогичными по законодательству других стран (список подобных случаев утверждается Министерством юстиции Ирландии и действует при регистрации партнерства до 01.01.2016). Физические лица в Ирландии имеют право выбора категории фискальной единицы, к которой они могли бы себя отнести. Ирландское законодательство предусматривает 3 категории фискальных единиц, по которым разным образом осуществляется оценка налоговых обязательств:

1) оценка одного человека – каждый облагается по своим налоговым ставкам, претендует только на свои налоговые льготы и кредиты, самостоятельно используется необлагаемый минимум; таким образом, все преференции по подоходному налогу не могут быть отчуждены в пользу другого супруга;

2) самостоятельная оценка – данная форма отличается от предыдущей тем, что некоторые виды налоговых льгот могут быть распределены поровну между членами семьи (партнерства);

3) совместная оценка – удобный вариант семейного налогообложения, при котором члены семьи (партнерства) могут самостоятельно выбирать, каким образом между ними будут распределены облагаемые и необлагаемые доходы, налоговые льгот и кредиты, необлагаемый минимум. Возможен вариант, при котором налогоплательщиком выступит только один из супругов (он называется «оцениваемым»), при отсутствии соответствующего заявления оцениваемым лицом становится тот, доход которого больше.

Состоя в официально зарегистрированном браке, супруги могут выбрать, будут ли они облагаться как самостоятельные фискальные единицы или как супружеская пара. Причем, если налоговая нагрузка при персональном налогообложении окажется выше, чем если бы доходы мужа и жены облагались как доходы семьи в целом, каждый из них имеет право возместить из бюджета указанную сумму переплаты.

Интересен также опыт диверсификации фискальных единиц по индивидуальному подоходному налогу в Канаде, где размер налоговых обязательств физического лица напрямую зависит от его семейного положения. Более того, понятие «семейное положение» гражданина исходит не от понятия «семья», а от «домохозяйства», так как не все категории плательщиков обязаны иметь официальную регистрацию в качестве супругов:

1) женатый – человек, состоящий в официальном браке;

2) живущий по гражданскому праву – человек, проживающий с человеком, который официально не является супругом налогоплательщика, но с которым у него есть супружеские отношения и к которому применима по крайней мере одна из следующих ситуаций: проживают вместе в супружеских отношениях не менее 12 месяцев подряд; являются родителями или опекунами одного ребенка;

3) не живущий вместе – плательщики, проживающие отдельно от супруга или партнера по гражданскому праву из-за разрыва отношений в течение не менее 90 дней;

4) вдовствующий;

5) разведенный;

6) холостой – выбирается в случае, если ни одна из 5 предыдущих категорий не подходит.

Роль диверсификации фискальных единиц в этой сложной системе состоит в том, что в зависимости от категории плательщика к нему применяются различные коэффициенты, используемые при расчете необлагаемой суммы налога. Эти коэффициенты зависят также от наличия иждивенцев у плательщика: дети, бабушки, дедушки и т.д. (таблица 5).

Таблица 5 – Примеры расчета сумм личных необлагаемых вычетов в зависимости от статуса налогоплательщика в Канаде

|

Статус налогоплательщика

|

Иждивенцы

|

Расчет необлагаемых вычетов

|

|

Женатый или живущий по гражданскому праву

|

Супруг или партнер по гражданскому праву находится на иждивении по причине психической или физической немощи

|

10 527 долл. США + 2 150 долл. США – доход супруга или партнера по гражданскому праву

|

|

Женатый или живущий по гражданскому праву

|

Отсутствуют

|

10 527 долл. США – доход супруга или партнера по гражданскому праву

|

Источник: составлено автором.

Важно отметить, что такая диверсификация применяется не только к трудовым доходам, но и доходам от капитала. Например, законодательство Норвегии предусматривает, что супруги и зарегистрированное партнерство могут самостоятельно распределить между собой доходы от капитала, а также расходы для целей налогообложения. Выбранное распределение обычно не влияет на общую сумму налога, подлежащего уплате супругами, но влияет на то, кто из них будет облагаться налогом на капитал и доход или получит вычет по соответствующим расходам. Такой подход позволяет проводить налоговое планирование и бюджетирование семьи, оптимизируя ее фискальную нагрузку.

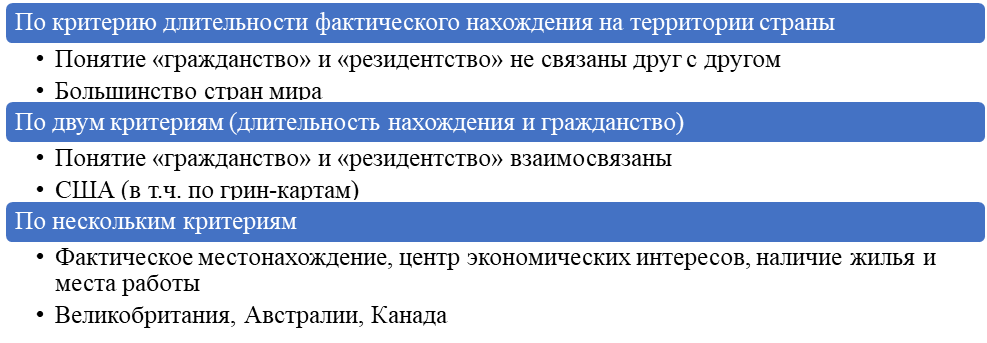

С фискальными единица тесно связан вопрос определения резидентства физических лиц, которые в ряде случаев определяет объем налоговых обязательств граждан перед государствами (рисунок 3).

Источник: составлено автором.

Рисунок 3. Подходы к признанию резидентства физических лиц

Последний подход по нескольким критериям является наиболее обоснованным, потому что он позволяет учитывать не только физическое нахождение налогоплательщика, но и центр его экономических интересов.

Источник 2. Применение прогрессивной шкалы налога. Диверсификация фискальных единиц успешно сочетается с применением прогрессивной шкалы подоходного налога, которая также позволяет реализовывать социальных и регуляторный фискальный потенциал.

Налоговое законодательство США предусматривает наличие федерального и штатных подоходных доходов с населения. Правительство США традиционно избегало политики, предусматривающей «налогообложение богатых». Однако со временем прогрессивность федерального подоходного налога снизилась. Последовательные реформы привели к тому, что в последние годы штаты начали компенсировать это за счет повышения прогрессивности своих собственных систем подоходного налога - тенденция, получившая известность как движение «налога на миллионеров». Это процесс восстановления прогрессивности путем ее переноса с федерального уровня на уровень штатов [22].

Как было отмечено ранее, общий принцип подоходного налогообложения граждан в Германии заключается в том, что доход делится между супружескими парами для расчета обязательств по подоходному налогу. При этом применяется прогрессивная шкала ставок, которые на 2021 год составляют:

0% - для дохода, не превышающего 9 744 евро в год;

14-42% - для дохода от 9 744 до 57 918 евро в год;

42% - для дохода от 57 919 до 274 612 евро в год;

45% - для дохода, превышающего 274 612 евро в год.

Помимо собственно налогового класса физического лица, существуют и дифференцированные условия формирования налоговой базы по подоходному налогу, которые являются источником существенных различий в размере фискальной нагрузки физического лица. Например, при расчете облагаемого дохода пенсионеров (граждан старше 64 лет) из него исключается сумма в 1900 евро ежегодно, которая эквивалентна пособию по старости. Аналогичным образом, одинокие родители, которые имеют право претендовать на необлагаемое налогом пособие на ребенка, исключают из налоговой базы сумму в 1308 евро в год в качестве инструмента поддержки для такой категории налогоплательщиков. Ниже в таблице 6 представлен расчет налоговой нагрузки при отнесении плательщика к различному классу, для сравнения оценена нагрузка для классов I и III при отсутствии детей.

Таблица 6 – Расчет налоговой нагрузки на физическое лицо, проживающее в Германии, при отнесении его к разным классам

|

|

Сумма налога

|

Сумма взносов

|

Ставка налога

|

Ставка взносов

|

Сумма доходов (нетто)

|

|

Класс I

|

Заработная плата 15000 евро в год

|

0

|

2 733,75

|

0%

|

18,23%

|

12 266,25

|

|

Заработная плата 25000 евро в год

|

951

|

4 556,25

|

3,8%

|

18,23%

|

19 440,44

|

|

Заработная плата 50000 евро в год

|

10 022

|

9 112,50

|

20,04%

|

18,23%

|

30 314,29

|

|

Заработная плата 75000 евро в год

|

16 909

|

12 940,55

|

22,55%

|

17,25%

|

44 220,46

|

|

Класс III

|

Заработная плата 15000 евро в год

|

0

|

2 733,75

|

0%

|

18,23%

|

12 266,25

|

|

Заработная плата 25000 евро в год

|

1 902

|

4 556,25

|

7,61%

|

18,23%

|

18 437,14

|

|

Заработная плата 50000 евро в год

|

13 161

|

9 112,50

|

26,32%

|

20,04%

|

27 002,65

|

|

Заработная плата 75000 евро в год

|

32 947

|

12 940,55

|

43,93%

|

17,25%

|

27 300,37

|

Источник: составлено автором.

Как показывают данные таблицы 6, налоговый статус физического лица в Германии влияет на размер налоговой ставки налогоплательщика. Причем, чем выше уровень его дохода, тем сильнее это влияние: при годовом доходе в 25000 евро разница в ставках для 1 и 3 класса составила – 3,81%, в то время как при доходе 75000 евро – 21,38%. С другой стороны, раздельное исчисление налога для членов семьи при таком подходе, основанном на классности, является приоритетным по сравнению с подходом США, так как оно учитывает не только социальный статус, но и индивидуальный вклад каждого члена семьи в валовой доход.

Представленный выше механизм градации налогоплательщиков во Франции позволяет дифференцировать налоговую нагрузку в зависимости от категории налогоплательщиков таким образом, что одинокий гражданин, не имеющий иждивенцев на своем попечении, будет платить подоходный налог по более высокой ставке, чем семья из трех человек при одинаковом валовом доходе, поскольку в последнем случае налог рассчитывается на частичную долю дохода каждого члена домохозяйства. Для этого в стране установлена прогрессивная шкала налоговых ставок (данные приведены на 2021 год):

0% - для доходов до 10 084 евро;

11% - для доходов от 10 085 до 25 710 евро;

30% - для доходов от 25 711 до 73 516 евро;

41% - для доходов 73 517 евро до 158 222 евро;

45% - для доходов свыше 158 222 евро.

Отличительной особенностью системы подоходного налогообложения в Канаде является то, что в стране существует 2 налога: федеральный (с максимальной ставкой 33%) и провинциальный (с максимальной ставкой 21%). Налоговая ставка по обоим налогам сложная прогрессивная: содержит 4 градации по федеральному налогу и различное количество градаций шкал по провинциальному налогу (например, Нью-Брансуик – 2 градации; Онтарио – 5; Альберта – 1; в провинции Квебек присутствует своя уникальная система налогообложения). Все провинции Канады, кроме одной (Альбертино), используют прогрессивное налогообложение доходов физических лиц [23]. От статуса канадского плательщика зависит ставка налога, например, для пассивных доходов несовершеннолетних детей применяется самая высокая налоговая ставка – 54%, к которой не применяются личные налоговые вычеты (в Канаде это получило название «налог на детей»).

Важно отметить, что прогрессия в налогообложении предполагает не только подоходные налоги. Традиционно система налогообложения имущества физических лиц за рубежом также строится на применении прогрессивной шкалы налога. Большинство стран в системе налогообложения недвижимости выбирают прогрессивную шкалу (будь то единый налог на недвижимость или отдельные налоги на имущество и на землю). При этом в качестве базы обложения, как правило, применяется стоимость, близкая к рыночной, но не превышающая ее. В частности, в большинстве стран Евросоюза принято устанавливать кадастровую стоимость объектов на 10-15% ниже их рыночной стоимости. Исключением является имущественное обложение Франции, основанное на прогнозной стоимости арендных доходов.

Источник 3. Новые фискальные институты. Данный источник дифференциации и перераспределительного эффекта в индивидуальном подоходном налогообложении приобретает особую значимость в условиях современных мировых экономических преобразований и трансформации систем налогообложения физических лиц.

Институт контролирующего лица на настоящий момент применяется в налоговой практике большого количества стран мира. Основное фискальное назначение состоит в возложении налоговой ответственности по обязательствам контролируемой компании непосредственно на контролирующих ее физических лиц (в контексте системы налогообложения физических лиц). Таким образом, указанный механизм позволяет одновременно защитить интересы государства от незаконной деятельности юридических лиц (в форме размывания налоговой базы и вывода прибыли за рубеж) и возложить субсидиарную ответственность на действительного бенефициара прибыли (в большинстве случаев, физического лица, являющего учредителем компании – прямо или опосредованно). Формирование таких институтов нацелено на возвращение капитала на территорию страны-источника по действующим правилам налогообложения, таким образом достигается справедливость налогообложения и возникает возможность для реализации перераспределительной фискальной политики. Современные богатые граждане все более искусно инвестируют свои финансы, чтобы избежать негативных последствий перераспределительной политики, часто позиционируя себя за пределами юрисдикции национальных государств (например, используя налоговые лазейки в офшорных гаванях, включая Каймановы острова, Нормандские острова и Люксембург).

Есть и иные причины институционального развития налогообложения физических лиц. В частности, специальное институциональное регулирование, затрагивающее иностранных работников, присутствует в швейцарском налоговом законодательстве. Обычные ставки подоходного налога в Швейцарии различаются в 26 кантонах и примерно 2500 муниципалитетах. Иностранцы, чей годовой валовой доход ниже 120 000 швейцарских франков (около 130 000 долларов США), облагаются в рамках специального налогового режима (Quellenbesteuerung) до тех пор, пока они не получат постоянный вид на жительство, на который заявление подается после пяти лет пребывания в Швейцарии. Для налогоплательщиков в специальном налоговом режиме ставки подоходного налога не различаются между муниципалитетами в пределах кантона. Определение специальной ставки подоходного налога приводит к двум типам муниципалитетов: высоконалоговые, где обычная ставка налога выше специальной ставки налога, и низконалоговые, где обычная ставка налога ниже специальной ставки налога. Такой институциональный механизм создает детерминированный порог в пять лет пребывания, что, в свою очередь, приводит к изменению местных налоговых ставок индивида. Этот порог и полученная в результате локальная рандомизация объясняют не только причинно-следственные эффекты перераспределения доходов, но и эффекты решения физических лиц о местоположении и мобильности.

Источник 4. Налоговые вычеты и налоговые кредиты. Применяемый различными странами инструментарий снижения нагрузки на население является наглядным примером проявления социальной функции налога, под которой понимается проявление их как элемента единой социальной политики государства в форме инструментария налогового регулирования отдельных групп населения (выделенных по материальным, социокультурным, историческим и географическим критериям); социальных институтов; бизнеса, являющего неотъемлемой часть социальной системы государства.

Обзор зарубежной практики использования налоговых вычетов позволил получить ряд выводов.

Во-первых, во многих развитых странах мира присутствует необлагаемый минимум доходов, именуемый иногда налоговым вычетом или невозвратным кредитом (Китай, Австралия, Великобритания, Бельгия, Финляндия, Австрия, Франция, Германия). Чаще всего минимальная необлагаемая сумма налога соотносится с минимальным прожиточным минимумом. В Великобритании не облагается подоходным налогом заработная плата в размере около 9 000 фунтов в год. Во Франции от налогообложения подоходным налогом освобождаются доходы гражданина в размере 5 875 евро в год (доходы супружеской пары в размере 11 750 евро). В Финляндии не подлежат налогообложению годовые доходы гражданина в пределах 10 000 евро, а в Испании – в пределах 22 000 евро [24]. В США из величины чистого дохода гражданина вычитаются индивидуальные налоговые льготы, прежде всего необлагаемый минимум доходов: от 3000 долларов – для женатых, подающих декларацию отдельно, и до 15650 долларов – для женатых, подающих декларацию совместно. Помимо этого, существует стандартный вычет, который дифференцирован по разным видам плательщиков: для одиноких – 4150 долларов; для глав семей с иждивенцами – 6050 долларов; для супружеской пары – 6150 долларов; пожилые люди, инвалиды имеют право на дополнительный налоговый вычет от 800 до 2000 долларов [25].

Во-вторых, статьи расходов для группы вычетов социальной направленности в большинстве своем идентичны, они включают расходы на образование, лечение, приобретение жилья, благотворительность и т.п. При этом вычеты часто делятся на возвратные и невозвратные. Первые предполагают возможность их получения в любой момент времени. Вторые могут быть получены налогоплательщиком только до фактической уплаты им сумм налоговых обязательств. Стоит отдельно отметить тот факт, что, например, в США и Великобритании величина вычетов и необлагаемого минимума обратно пропорционально зависит от суммы доходов физического лица. По мнению автора, данное условие позволяет в большей степени реализовать принцип справедливости в подоходном налогообложении.

Во-третьих, различается уровень установления и предоставления налоговых вычетов. Например, в Канаде присутствуют федеральные невозвратные налоговые кредиты и провинциальные и территориальные кредиты, специфичные для провинции, в которой проживает физическое лицо. Использование данного подхода является перспективным, так как, он позволяет в лучшей степени учитывать, с одной стороны, интересы местной социальной политики, специфику уровня и качества жизни, с другой, финансовые возможности бюджетов территории и муниципалитетов.

Имеет место интересная зарубежная практика в части администрирования налоговых вычетов по индивидуальному подоходному налогу в целях сокращения злоупотреблений со стороны налогоплательщиков. Например, законодательство Мексики предполагает, что физическое лицо может претендовать на налоговый вычет только если оно оплачивало расходы безналичным способом. Наличная оплата получения налоговых вычетов не предполагает.

Другой, не менее интересный пример реализации социальной функции налогов представлен в Канаде. Законодательство данной страны предполагает, что если физическое лицо выступало добровольцев в пожарных и поисково-спасательных работах в объеме не менее 200 часов в году, то он может получить федеральный налоговый вычет в размере 3000 канадских долларов к своим облагаемым доходам. Дополнительно, в ряде провинций (Квебек, Новая Шотландия, Ньюфаундленд и Лабрадор) установлены и местные налоговые вычеты для добровольцев. Таким образом, представленный налоговый инструмент стимулирует волонтерскую деятельность и является элементом социальной политики страны.

Источник 5. Налоги на наследство и дарение, богатство и роскошь. Обширная литература, как эмпирически, так и теоретически, показывает, что передача физического и человеческого капитала от родителей к детям является очень важным фактором, определяющим благосостояние домохозяйств в экономике. Традиционно налог на наследство признается одним из элементов фискальной перераспределительной системы, так как он обоснование его целесообразности сводится к тому, что наследство – это собственность, не приобретенная трудом, «имеющая характер чего-то незаслуженного и случайного», а потому она подлежит налогообложению [26]. Как правило, налоги на наследство упрощают администрирование по подоходным и имущественным налогам и обеспечивают дополнительные поступления в бюджет. По данным статистики ОЭСР за 2019 год, доля налогов на наследство и дарение в налоговых доходах бюджета составила в Корее 1,6%, Бельгии – 1,5%, Франции – 1,4%, Финляндии, Великобритании, Ирландии – 0,7%.

Вместе с тем практика его применения неоднозначна. Многие государства не устанавливают его в своей налоговой системе, предполагая, что налог на наследство негативно влияет на отток капитала и порождает колоссальное количество схем уклонения. Ряд зарубежной практики имеет идентичную с Россией тенденцию к отмене налогов на наследство и дарение (Канада – отменен в 1972 году, Австралия – отменен с 1990 года, Австрия – отменен в 2008 году, Новая Зеландия – отменен в 1992, Индия – отменен в 1986 году). Например, в Швеции налог на наследство был сначала отменен для супругов с 1 января 2004 года, а затем и вовсе с 1 января 2005 года. В начале 2000-х годов наследство стоимостью более 70000 шведских крон (примерно 11 000 долларов США) облагалось по прогрессивной налоговой ставке от 10% до 30%.

Другим дифференцирующим инструментом являются различные варианты налогов на богатство и роскошь. Ярким примером таких налогов являются «паушальные» платежи. Например, паушальный налог в настоящее время существует в Швейцарии. Фактически в стране он выполняет функцию сбора для получения вида на жительство для иностранцев, а также при его уплате физическое лицо получает право на условия налогообложения резидентов Швейцарии. Для нерезидентов Швейцарии действует дополнительная оговорка: если иностранное лицо постоянно проживает на территории данного государства сроком более 3 месяцев, на него автоматически возлагается обязанность по уплате налогов, независимо от того, есть у него официальное место работы или нет. В случае если нерезидент не является наемным работником, а осуществляет предпринимательскую деятельность, вышеупомянутый трехмесячный срок для него сокращается до 30 дней.

В данной ситуации налог вряд ли можно назвать подоходным, исходя из целей его взимания и назначения. Он, скорее, представляет собой налог на роскошь. Согласно официальным данным, на начало 2017 года паушальный налог в Швейцарии платят 5046 иностранцев совокупным размером около 48,5 млрд рублей (около 9,6 млн руб. на одного налогоплательщика) [27]. Таким образом, паушальный налог в Швейцарии – это элемент защиты национальной экономики.

Совершенно противоположный механизм паушального налога действует в Италии, где он выполняет функцию привлечения богатых иностранцев для развития бизнеса. Фактически, такие граждане могут переехать на постоянное место жительство в Италию, заплатив при этом паушальный налог в размере 100 тысяч евро в год на доход, полученный за рубежом (к данной сумме следует добавить еще 25 тыс. евро на каждого члена семьи, находящегося на иждевении налогоплательщика). Таким способом Италия пытается привлечь состоятельных предпринимателей и членов их семей, становясь важнейшим конкурентом для стран, где аккордный тип налогообложения действует уже давно, таким как Швейцария или Соединенное Королевство.

В некоторых провинциях Канады законодательство допускает возможность использования паушальных налогов. Так, в провинции Ньюфаундленд в некоторых муниципалитетах существует местный налог. Нормативные акты допускают возможность своеобразной платы в муниципалитете с жителей старше 18 лет, которые либо постоянно живут на его территории, либо временно (не менее 3-х месяцев в течение одного финансового года), но не являются плательщиками налога на недвижимость в рамках этого муниципалитета. Это своего рода способ призвать к участию в формировании доходов муниципалитета граждан, которые не имеют собственности на территории, но фактически пользуются услугами муниципалитета. Особую актуальность это имеет для северных районов, где значительная часть населения проживает не весь год, а только несколько месяцев, например, работая по вахтовому методу [23].

Другим примером фиксированного налога является Япония, страна с огромной перенаселенностью, законодательство которой обязывает платить такой паушальный платеж всех граждан, проживающих в городах. При этом сумма налога прямо пропорциональна численности населения города.

Выводы и предложения

На сегодняшний день для России характерно неравномерное распределение налоговой нагрузки между группами населения по уровням доходов, что существенно нарушает реализацию принципа справедливости в налогообложении физических лиц. Обзор зарубежного опыта дифференциации налоговой нагрузки позволил определить ряд приоритетных направлений, имплементация которых в отечественную практику позволит усовершенствовать национальную налоговую политику.

1. Диверсификация фискальных единиц является основой системы подоходного налогообложения многих развитых стран мира. Высокий регуляторный потенциал диверсификации фискальных единиц проявляется в решении проблемы социальной справедливости системы индивидуального подходного налогообложения, так как разделение налогоплательщиков на группы более равномерно распределяет налоговую нагрузку на всех членов семьи, учитывает их функциональную роль, социальный статус, наличие иждивенцев и ряд других важнейших факторов. При этом важно учитывать, что рациональность семейного налогообложения всегда определялась учеными исходя из кооперативного характера поведения семьи, в которой решения о распределении доходов принимаются совместно. Однако существует целый ряд исследований, в которых доказывается обратное. Так, согласно эконометрическим оценкам Бока и Флинна, примерно четверть домохозяйств ведет себя некооперативно [28]. Аналогично, З. Джиа делает вывод о том, что более половины домохозяйств ведут себя в соответствии с некооперативной моделью принятия семейных решений [29]. Не случайно, несколько стран, таких как Австрия, Дания, Италия и Швеция, недавно перешли на физическое лицо в качестве расчетной единицы, отказавшись от традиционного налогообложения семьи. В большинстве стран, в которых возникло семейное налогообложение в 50-е годы прошлого столетия, произошли драматические изменения в размере и составе семей [30]. Это приводит к распространенному переходу к налогообложению одного физического лица.

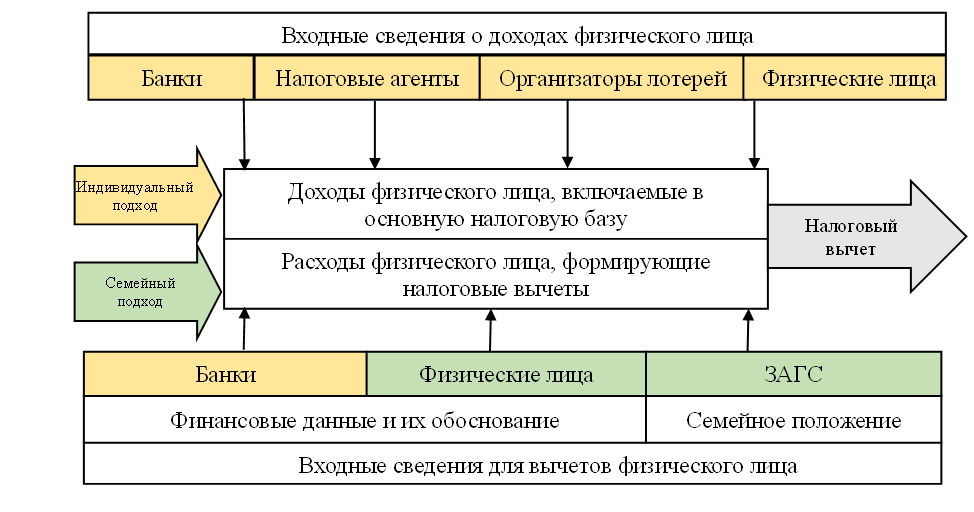

В связи с выше отмеченным представляется нецелесообразным переход к полному переходу на семейное налогообложение, но тем не менее представляется эффективным перейти на «семейное» предоставление налоговых вычетов по следующей схеме (рисунок 4).

Источник: составлено автором самостоятельно.

Рисунок 4. Информационные потоки для целей получения налоговых вычетов

Новый подход к предоставлению социально направленных налоговых вычетов по НДФЛ, основанный на семейном статусе налогоплательщика, его реализация возможна только при измененном подходе за контролем их предоставления.

2. Обзор характеристик налогообложения наследства и дарения обоснован в современных экономических условиях целесообразность возврата к налогу на наследство и дарение, который действовал в России до 2006 года. Развитие межгосударственного взаимодействия, обмен информацией в налоговой сфере, цифровизация налогового контроля в значительной степени способны решить вопросы укрывательства от налогообложения и оттока капитала. При этом необходимо установить относительно невысокие ставки налога (в пределах 10%), необлагаемые суммы при возникновении объекта налогообложения между близкими родственниками, это позволит повысить контролируемость всей системы налогообложения физических лиц, реализовать принцип справедливости налогообложения на практике и не повлияет существенно на отток капитала.

3. Учитывая передовой опыт администрирования подоходных и имущественных налогов целесообразно использовать дифференцированный подход, основанный на следующих критериях:

1) осуществление расчета налоговых обязательств (для имущественных налогов – только налоговый орган, для подоходных – налоговый агент, налоговый орган, налогоплательщик);

2) источник информации о налоговых обязательствах (для имущественных налогов – данные государственных регистраторов объектов имущества, для подоходных – данные налогоплательщика, налогового агента и иных участников налоговых правоотношений);

3) момент предоставления налоговых льгот (для имущественных налогов – до уплаты налога, для подоходных – во время уплаты налога либо после нее);

4) периодичность уплаты налогов (для имущественных налогов – единовременно, для подоходных – по мере получения дохода, единоразово по итогам налогового периода);

5) сокрытие объекта налогообложения (для имущественных налогов – крайне редко ввиду его физической формы и обязательной регистрации, для подоходных – возможно, в результате прямого сокрытия (теневые доходы), переквалификации доходов и иных способов).

Библиография

1. Лапердин В.Б. Имущественное расслоение и социальная дифференциация колхозников Западно-Сибирского края в 1930-е годы // Исторический курьер. 2020. № 3 (11). С. 198-211.

2. Шкаратан О.И., Тихонова Н.Е. Занятость в России: социальное расслоение на рынке труда // Мир России. Социология. Этнология. 1996. Т. 5. № 1. С. 94-153.

3. Хачатурова Э.Э., Хутинаева Э.Б. Стратификация и социальное расслоение общества в России // Гуманитарные и социально-экономические науки. 2021. № 3 (118). С. 51-53.

4. Алексеев Л.В., Егорин Н.О. Актуальные направления повышения доходов населения и уменьшения социального расслоения // Отходы и ресурсы. 2023. Т. 10. № 1. URL: https://resources.today/PDF/34ECOR123.pdf DOI: 10.15862/34ECOR123 (дата обращения: 23.08.2023).

5. Соловьева В.А. Налогообложение и нарастание социального расслоения в современной России // Интеллектуальный потенциал XXI века: ступени познания. 2014. № 23. С. 172-175.

6. Пугачев А.А. О влиянии НДФЛ на социальное и территориальное расслоение в России // Финансы. 2022. № 1. С. 26-31.

7. Пугачев А.А. Взаимосвязь налогообложения с региональной и социальной дифференциацией В России: подход к оценке на основе налоговых индикаторов // Проблемы развития территории. 2023. Т. 27. № 1. С. 76-91.

8. Зверева Т.В. Оценка предлагаемой модели подоходного налогообложения в Российской Федерации // Инновационное развитие экономики. 2018. № 4 (46). С. 182-187.

9. Пансков В.Г. Прогрессивная или пропорциональная шкала налогообложения: что справедливее и эффективнее? // Экономика. Налоги. Право. 2017. Т.№ 2. С. 105-112.

10. Средний класс в России. Режим доступа: https://journal.tinkoff.ru/middle-class/ (дата обращения: 12.08.2023).

11. В России 11,5% семей можно отнести к среднему классу. Режим доступа: https://riarating.ru/regions/20220725/630226163.html (дата обращения: 12.08.2023).

12. Капелюшников Р.И. Экономическое неравенство-вселенское зло? // Вопросы экономики. 2019. № 4. С. 91-106.

13. Официальный сайт Росстата. Режим доступа: https://rosstat.gov.ru/folder/13723 (дата обращения: 12.08.2023).

14. Бессонова Е., Цветкова А. Аналитическая записка ЦБ РФ «Финансы российских домохозяйств в 2022 году». https://www.cbr.ru/Content/Document/File/146276/analytic_note_20230419_dip.pdf?utm_source=Rambler&utm_medium=finance&utm_campaign=transition (дата обращения: 13.08.2023).

15. Официальный сайт ФНС России. Режим доступа: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 13.08.2023).

16. Официальный сайт ЦБ РФ. Режим доступа: https://cbr.ru/Content/Document/File/145947/presentation_31-03-2023.pdf (дата обращения: 13.08.2023).

17. Капелюшников Р.И. Команда Т. Пикетти о неравенстве в России: коллекция статистических артефактов // Вопросы экономики. 2020. № 4. С. 67-106.

18. Bargain O., Orsini K. In-Work Policies in Europe: Killing Two Birds with One Stone // Labour Economics. 2006. № 13 (6). Рр. 667–693.

19. Avram S. Who Benefits from the ‘Hidden Welfare State’? the Distributional Effects of Personal Income Tax Expenditure in Six Countries. // Journal of European Social Policy. 2018. № 28 (3). Рр. 271–93. doi:10.1177/0958928717735061

20. Как в Германии. [электронный ресурс]. Режим доступа: https://www.howtogermany.com/pages/germantaxes.html (дата обращения: 26.01.2021).

21. Зотиков Н.З. Особенности налогообложения физических лиц в Германии // Вестник евразийской науки. 2020. Т. 12. № 4. С. 40.

22. Young C., Varner C. Millionaire migration and state taxation of top incomes: evidence from a natural experiment // Natl. Tax J. 2011. №64 (2). Рp. 255-284.

23. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры/ Л.Н. Лыкова, И.С. Букина. М.: Издательство Юрайт, 2015. – 429 с.

24. Джебко В.И. К вопросу об установлении необлагаемого налогового минимума в РФ // Актуальные проблемы российского права и законодательства: сборник материалов VII Всероссийской научно-практической конференции студентов, аспирантов, молодых ученых (27 марта 2014 г.). Красноярск: НОУ ВПО СИБУП, 2014. С. 6.

25. Налоги и налогообложение // Подоходный налог США. Режим доступа: http://vnaloge.ru/podohodnij-nalog-usa/ (дата обращения: 26.01.2023).

26. Масгрейв Р.А., Масгрейв П. Б. Государственные финансы: теория и практика. Москва, Бизнес Атлас, 2009. 716 с.

27. Официальный сайт Департамента финансов Швейцарии. Режим доступа: https://www.efd.admin.ch/efd/en/home/themen/steuern/steuern-national/lump-sum-taxation/fb-besteuerung_nach_aufwand.html (дата обращения: 20.08.2023).

28. Del Boca, Flinn Endogenous household interaction // J. Economet. 2012. №166 (1). Рp. 49-65. https://doi.org/10.1016/j.jeconom.2011.06.005

29. Jia Z. Labor supply decisions of retiring couples and heterogeneity in household decision-making structure // Rev. Econ. Household. 2005. № 3 (2). Рp. 215-233. https://doi.org/10.1007/s11150-005-0711-3

30. Boskin M., Sheshinski E. Optimal tax treatment of the family: married couples // J. Public Econ. 1983. №20. рp. 281.

References

1. Laperdin, V.B. (2020). Property stratification and social differentiation of collective farmers of the West Siberian Territory in the 1930s. Historical Courier, 3(11), 198-211.

2. Shkaratan, O.I., & Tikhonova, N.E. (1996). Employment in Russia: social stratification in the labor market. World of Russia. Sociology. Ethnology, 5, 1, 94-153.

3. Khachaturova, E.E., & Khutinaeva, E.B. (2021). Stratification and social stratification of society in Russia. Humanitarian and socio-economic sciences, 3(118), 51-53.

4. Alekseev, L.V., & Egorin, N.O. (2023). Actual directions of increasing the income of the population and reducing social stratification. Waste and resources, 10, 1.

5. Solovieva, V.A. (2014). Taxation and the growth of social stratification in modern Russia. Intellectual potential of the XXI century: stages of knowledge, 23, 172-175.

6. Pugachev, A.A. (2022). On the impact of personal income tax on social and territorial stratification in Russia. Finance, 1, 26-31.

7. Pugachev, A.A. (2023). The relationship of taxation with regional and social differentiation in Russia: an approach to assessment based on tax indicators. Problems of territory development, 27, 1, 76-91.

8. Zvereva, T.V. (2018). Evaluation of the proposed model of income taxation in the Russian Federation. Innovative development of the economy, 4(46), 182-187.

9. Panskov, V.G. (2017). Progressive or proportional taxation: which is fairer and more efficient? Economy. Taxes. Right, 10, 2, 105-112.

10. Middle class in Russia. Retrieved from https://journal.tinkoff.ru/middle-class/

11. In Russia, 11.5% of families can be classified as middle class. Retrieved from https://riarating.ru/regions/20220725/630226163.html

12. Kapelyushnikov, R.I. (2019). Economic inequality-a universal evil? Issues of Economics, 4, 91-106.

13. Official website of Rosstat. Access mode: https://rosstat.gov.ru/folder/13723 (date of access: 08/12/2023).

14. Bessonova, E., & Tsvetkova, A. (2022). Analytical note of the Central Bank of the Russian Federation "Finance of Russian households in 2022". Retrieved from https://www.cbr.ru/Content/Document/File/146276/analytic_note_20230419_dip.pdf?utm_source=Rambler&utm_medium=finance&utm_campaign=transition

15. Official website of the Federal Tax Service of Russia. Access mode: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (date of access: 08/13/2023).

16. Official website of the Central Bank of the Russian Federation. Retrieved from https://cbr.ru/Content/Document/File/145947/presentation_31-03-2023.pdf

17. Kapelyushnikov, R.I. (2020). T. Piketty's team on inequality in Russia: a collection of statistical artifacts. Questions of Economics, 4, 67-106.

18. Bargain, O., & K. Orsini. (2006). In-Work Policies in Europe: Killing Two Birds with One Stone. Labor Economics, 136), 667–693.

19. Avram, S. (2018). Who Benefits from the ‘Hidden Welfare State’? the Distributional Effects of Personal Income Tax Expenditure in Six Countries. Journal of European Social Policy, 28(3), 271–293. doi:10.1177/0958928717735061

20. Like in Germany. [electronic resource]. Retrieved from https://www.howtogermany.com/pages/germantaxes.html

21. Zotikov, N.Z. (2020). Features of the taxation of individuals in Germany. Bulletin of the Eurasian Science, 12, 4, 40.

22. Young, C., & Varner, C. (2011). Millionaire migration and state taxation of top incomes: evidence from a natural experiment. Natl. Tax J., 64(2), 255-284.

23. Lykova, L.N., & Bukin, I.S. (2015). Tax systems of foreign countries: a textbook for undergraduate and graduate studies. Moscow: Yurayt Publishing House, 429.

24. Dzhebko, V.I. (2014). On the issue of establishing a non-taxable tax minimum in the Russian Federation. Actual problems of Russian law and legislation: collection of materials of the VII All-Russian scientific and practical conference of students, graduate students, young scientists (March 27, 2014). Krasnoyarsk: NOU VPO SIBUP, 6.

25. Taxes and taxation. US income tax. Retrieved from http://vnaloge.ru/podohodnij-nalog-usa/

26. Musgrave, R.A., & Musgrave, P.B. (2009). Public finance: theory and practice. Moscow, Business Atlas.

27. Official website of the Swiss Department of Finance. Retrieved from https://www.efd.admin.ch/efd/en/home/themen/steuern/steuern-national/lump-sum-taxation/fb-besteuerung_nach_aufwand.html

28. Del Boca, Flinn (2012). Endogenous household interaction. J. Economet, 166(1), 49-65. Retrieved from https://doi.org/10.1016/j.jeconom.2011.06.005

29. Jia, Z. (2005). Labor supply decisions of retiring couples and heterogeneity in household decision-making structure. Rev. Eco. Household, 3 (2), 215-233. Retrieved from https://doi.org/10.1007/s11150-005-0711-3

30. Boskin, M., & Sheshinski, E. (1983). Optimal tax treatment of the family: married couples. J. Public Econ., 20, 281.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Предметом исследования выступают отношения, возникающие в процессе налогообложения доходов физических лиц.

Методология исследования, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического материала.

Актуальность. Тема, предложенная автором, представляется весьма актуальной. В первую очередь, это обусловлено тем, что налог на доходы физических лиц является основным источником региональных бюджетов и от вектора направленности изменения законодательства в части обложения данным налогом, зависит поведенческая модель налогоплательщиков и величина налоговых доходов.

Научная новизна. Научная составляющая исследования заключается в анализе законодательства зарубежных стран в части обложения налогом на доходы физических лиц и возможности применения исследованных норм (лучших практик) в нашей стране.

Библиография. Анализ библиографии позволяет сделать вывод о том, что автор изучил научные труды по исследуемой проблематике. Присутствуют иностранные источники, законодательство зарубежных стран, в целом список литературы состоит из 30 наименований.

Апелляция к оппонентам. В статье присутствуют адресные ссылки на исследования, дана их критическая оценка.

Стиль, структура, содержание. Стиль статьи является научным, соответствует требованиям журнала. В статье выделены структурные разделы по смысловому принципу.

Автор на хорошем теоретическом уровне проводит анализ совокупной налоговой нагрузки на население, уделяя особое внимание ее структуре. Обоснована необходимость трансформации существующих подходов к налогообложению доходов физических лиц. Интерес вызывает авторский анализ передового зарубежного опыта дифференциации налоговой нагрузки. Дискуссионным является предложение автора по возврату к налогу на наследство и дарение. Выводы автора обоснованы. Задачи исследования выполнены.

В качестве замечаний- рекомендаций хотелось бы отметить следующее.

В статье стоит более конкретно сформулировать элементы научной новизны. В чем состоит отличие от подобных исследований (вопросы изучения зарубежного опыта подоходного налогообложения физических лиц неоднократно поднимались в исследованиях, в том числе на страницах журнала «Налоги и налогообложение»)? Что нового вносит автор (по сравнению с другими многочисленными исследователями, рекомендующими перейти на семейное/частично семейное налогообложение)? Каким образом можно использовать полученные в статье результаты?

Следовало бы более подробно раскрыть предлагаемый автором подход к предоставлению социально направленных налоговых вычетов по НДФЛ (рисунок 4).

Выводы, интерес читательской аудитории. Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем налогообложения доходов физических лиц.

Статья частично соответствует требованиям журнала «Теоретическая и прикладная экономика», предъявляемым к такого рода работам, и рекомендуется к публикации с учетом замечаний рецензента.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|