|

ГЛАВНАЯ

> Вернуться к содержанию

Национальная безопасность / nota bene

Правильная ссылка на статью:

Самойлова Л.К.

Макро- и микрофинансовые показатели как «маркеры» погранично-опасных состояний экономики территории

// Национальная безопасность / nota bene.

2020. № 5.

С. 1-23.

DOI: 10.7256/2454-0668.2020.5.34472 URL: https://nbpublish.com/library_read_article.php?id=34472

Макро- и микрофинансовые показатели как «маркеры» погранично-опасных состояний экономики территории

Самойлова Людмила Константиновна

ORCID: 0000-0001-8224-3388

кандидат экономических наук

доцент, кафедра административного и финансового права, Санкт-Петербургский институт (филиал) Федерального государственного бюджетного образовательного учреждения высшего образования «Всероссийский государственный университет юстиции (РПА Минюста России)»

199178, Россия, Санкт-Петербург, В.О., 10-я линия, 19 лит. А

Samoilova Liudmila Konstantinovna

PhD in Economics

Associate professor, Department of Administrative and Financial Law, Saint Petersburg Institute (Branch) of All-Russian State University of Justice

199178, Russia, Saint Petersburg, V.O. str., 10th line, 19 A

|

samoylovalk@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-0668.2020.5.34472

Дата направления статьи в редакцию:

25-11-2020

Дата публикации:

02-12-2020

Аннотация:

В статье посредством анализа положений экономической науки охарактеризована взаимосвязь между звеньями финансовой системы государства, предопределяющая, с одной стороны, влияние уровня финансового благополучия хозяйствующих субъектов и домохозяйств на материальную обеспеченность публично-правовых образований, с другой, зависимость между удовлетворенностью нужд индивида в общественных благах и наполненностью централизованных денежных фондов. Подобная корреляция требует особого подхода к определению финансовой самодостаточности микро- и макроэкономических агентов, однако в большинстве разработок внимание акцентируется исключительно на публичных финансах, что может стать причиной зарождения пограничных состояний экономики территории по критерию ее защищенности от угроз – условно безопасного, псевдобезопасного. Ввиду этого целью статьи явилась разработка системы финансово-экономических индикаторов и их пороговых значений, ее использование направлено на обнаружение негативных тенденций – предвестников деструктивных процессов в национальном хозяйстве. Исследование реализовано при помощи методов: общенаучных – анализ, синтез, индукция, дедукция, позволивших раскрыть особенности обеспечения безопасности экономики публично-правовых образований в финансовом секторе; частнонаучных – методы статистического анализа, посредством которых исчислены финансово-экономические параметры развития территории; методы качественного оценивания систем, послужившие инструментом разграничения регионов по признаку защищенности от финансовых угроз. В ходе исследования при учете обоюдного воздействия публичных и частных финансов построена система финансово-экономических показателей, позитивная динамика которых свидетельствует об укреплении финансовой самодостаточности экономики территории, а негативная в средне- и долгосрочном периоде – о дестабилизации ряда процессов жизнедеятельности макро- и микросубъектов. Ее особенность заключается в сочетании основных и дополнительных коэффициентов, отражающих финансовое положение разноуровневых экономических агентов, в определении их «порогов». Применение авторского подхода к оценке функционирования финансовой системы государства направлено на выявление причин зарождения погранично-опасных состояний экономики территорий.

Ключевые слова:

финансовая система, публично-правовые образования, хозяйствующие субъекты, домохозяйства, публичные финансы, частные финансы, причинно-следственная взаимосвязь, финансовая безопасность, финансовая псевдобезопасность, индикаторы

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00387 А.

Abstract: Leaning on the analysis of the provisions of economic science, which article assesses interrelation between the links of financial system of the country on the one hand, and the impact of the level of financial soundness of businesses and households upon financial security of public law entities on the other; as well as dependence of satisfaction of needs of the individual in public goods on the fullness of centralized monetary funds. Such dependence requires peculiar approach towards determination of financial self-sufficiency of micro-and macroeconomic agents; however, the majority of elaborations focus solely on the public finance, which become the reason for emergence of borderline state of regional economy upon the criterion of its protection from threats – conditionally secure or pseudo secure. In this regard, the goal of this article lies in development of the system of financial-economic indicators and their threshold values; its implementation is aimed at identification of negative trend – indicators of destructive processes in the national economy. The following methods were applied in the course of this research: general scientific – analysis, synthesis, induction, deduction for revealing the peculiarities of ensuring economic security of public law entities in the financial sector; specific scientific – statistical analysis for assessing financial-economic parameters of development of the territory; methods of qualitative assessment of the systems for differentiating the regions upon the criterion of security from financial threats. Considering mutual impact of public and private finance, the author develops the system of financial-economic indicators, the positive dynamics of which testifies to consolidation of financial self-sufficiency of economy of the territory; while negative dynamics in the medium and long-term period testifies to destabilization of certain vital processes of macro - and micro-subjects. Its peculiarity consists in combination of basic and additional coefficients that reflect financial situation of economic agents of various level and determination of their “thresholds”. Implementation of the author's approach in assessment of functionality of financial system of the country is aimed at identification of occurrence causes of borderline dangerous economic states of the territories.

Keywords: financial system, public legal entities, economic entities, households, public finance, private finance, cause-and-effect relationship, financial security, financial pseudo-security, indicators

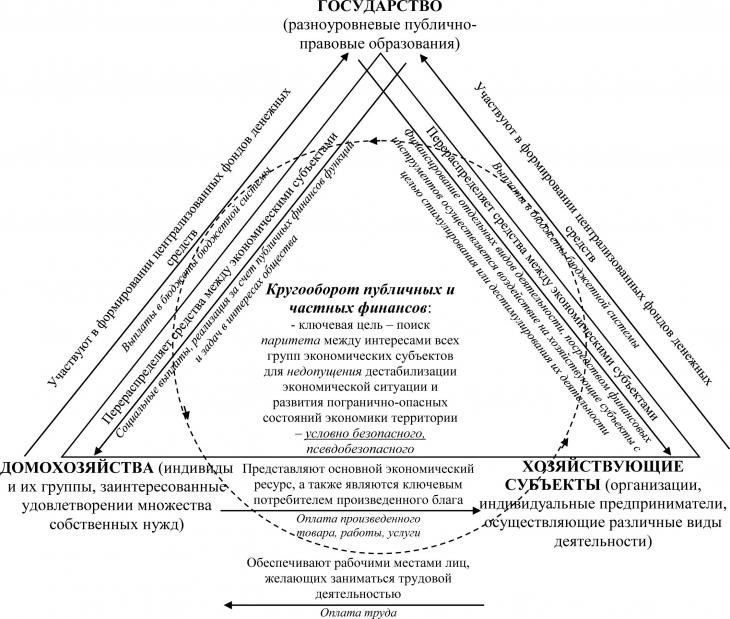

Перед государством стоит множество целей и сопутствующих им задач, реализация которых невозможна без соответствующей материальной основы, поэтому финансовое благосостояние публично-правовых образований является ключевым параметром защищенности территории от множества угроз. Однако финансовая самодостаточность государства и его структурных единиц зависит не только от выполнения положений бюджетно-налоговой политики, но и от результатов процессов жизнедеятельности различных групп экономических субъектов, которые могут быть как положительными – увеличение доходов, повышение спроса, преобладание в структуре потребления нормальных благ, рост предпринимательской активности, так и отрицательными – снижение оплаты труда, падение покупательской активности, сокращение предложения, убыточность предприятий. Ввиду этого особое внимание следует уделить взаимосвязи и взаимозависимости звеньев финансовой системы, под которой, как правило, понимают совокупность инструментов формирования, распределения и использования средств централизованных и децентрализованных денежных фондов [17, с. 501-502].

Публичные и частные финансы образуются на стадии распределения воспроизводственного цикла, поскольку именно в ее рамках определяется доля участия каждого экономического субъекта в производстве продукта, в результате чего происходит разделение между ними полученных доходов от ранее совершенных затрат экономических ресурсов – труда, капитала, земли, технологий. Образование децентрализованных денежных фондов в пределах этой фазы не вызывает сомнения, поскольку и собственник капитала, и наемные работки непосредственно причастны к производству: первые – обеспечили процесс создания товара необходимыми средствами и предметами труда, вторые – за счет имеющихся интеллектуальных и физических способностей, навыков, опыта привели внеоборотные и оборотные активы в действие. При этом роль публично-правовых образований в стадии производства недостаточно очевидна, отчасти это обусловлено, с одной стороны, тем, что государство и его структурные единицы в большинстве случаев не несут расходы на изготовление экономического блага, с другой – наполнение централизованных денежных фондов осуществляется в большей части за счет фискальных и парафискальных платежей, вносителями которых в бюджетную систему являются организации и физические лица. Исключением признаются виды деятельности, являющиеся значимыми для национального хозяйства, в этом случае макро- и мезосубъекты активно участвуют в создании продукта реальным и физическим капиталом. Приведенные факты свидетельствуют о прямой взаимосвязи между объемом публичных финансов и плодотворностью функционирования коммерческих организаций, которая ставится в зависимость от поведения потребителей, предопределенного их платежеспособностью (рисунок 1). Таким образом, доходы домохозяйств задают «границы» потребительской активности: высокий уровень материальной обеспеченности побуждает к потреблению нормальных благ, низкий же, наоборот, ведет к популяризации среди населения выжидательной стратегии поведения.

Характеристика взаимосвязей и взаимозависимостей между публичными и частными финансами Характеристика взаимосвязей и взаимозависимостей между публичными и частными финансами

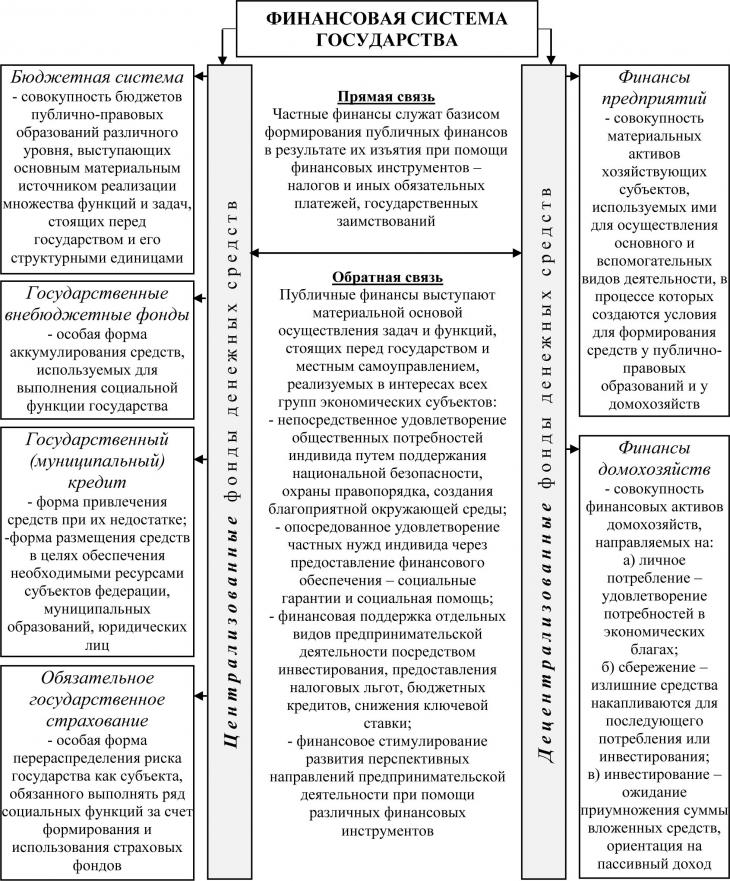

В этой связи государству отводится особая миссия по поиску баланса между ожиданиями производителей и возможностями потребителей, для чего и используются публичные финансы. Следует отметить, что общественно-территориальные образования финансируют создание общественных благ в интересах всего социума, и если конкретный индивид не ощущает на себе прямые последствия обеспечения защиты суверенитета государства, охраны правопорядка, поддержания благоприятной экологической среды, выстраивания социальных институтов, делая акцент преимущественно на удовлетворенности собственных нужд в частных благах, то для общей массы важность перечисленных гарантий неоспорима. Однако, говоря о макро- и мезосубъектах, стоит акцентировать внимание на том, что типичным способом увеличения объема поступлений в их распоряжение является налогообложение – процесс изъятия частных средств для последующего их использования на реализацию публичных полномочий. Такой способ формирования централизованных денежных фондов вызывает неприятие у налогоплательщиков из-за осознания ими неизбежности падения доходов, ведущей к необходимости уменьшения объемов потребления, накопления. Конфронтация между частными и публичными интересами в финансовой сфере неминуема, поэтому особое значение приобретает финансовая безопасность государства [16, с. 301-302], которая складывается из защищенности всех звеньев финансовой системы (рисунок 2), то есть общественно-территориальным образованиям недостаточно ставить во главу угла собственные потребности, игнорируя нужды микроэкономических агентов, а важно обеспечить их паритет, только в этом случае острота конфликта будет сглажена.

Звенья финансовой системы государства Звенья финансовой системы государства

Отсутствие баланса провоцирует недовольство одной из сторон – предприятий, домохозяйств, которая впоследствии стремится к сокрытию своих доходов, ведущему к снижению наполняемости централизованных денежных фондов; в случае неудовлетворенности материальных потребностей государства и его структурных единиц происходит сокращение их расходных обязательств, что отрицательно отражается на развитии социальной инфраструктуры, наукоемких производств, расширении поддержки незащищенным слоям населения, в целом дестабилизируя национальную экономику. Подобная разбалансированность публичных и частных финансовых потребностей способствует развитию пограничных состояний у экономических субъектов – условно безопасного, псевдобезопасного [15, с. 34-35]. Второе из названных состояний подразумевает под собой «ложное ощущение безопасности, сопровождающееся стандартным ходом процессов жизнедеятельности только у части экономических агентов при параллельном атипичном функционировании остальных, при этом наблюдается соответствие макро- и микроэкономических показателей норме у одних при отклонении от нее у других» [15, с. 39]. Ввиду изложенного, необходимо отслеживать финансовое положение всего множества экономических агентов путем анализа финансово-экономических показателей, которые отражают взаимосвязи и взаимозависимости между звеньями финансовой системы. В то же время индивидуализированный подход к оценке финансового потенциала макро- (мезо-) и микросубъектов не выявляет связующую «нить» между ними, а значит и внимание сосредоточено только на внутреннем состоянии какого-либо из агентов, что обуславливает формирование разрозненного представления об уровне финансового благополучия совокупности экономических единиц. Стоит заметить, что в научных публикациях превалирует именно второй подход. Так, в ряде исследований сделана попытка оценить финансовую безопасность публично-правовых образований. К примеру, О. Б. Шевелева и Е. В. Слесаренко уточняют, что состояние защищенности финансового сектора региона следует рассматривать через призму таких сфер, как бюджетно-налоговая, кредитно-банковская, инвестиционно-инновационная, не исключая финансы предприятий [23, с. 34; 22, с. 44; 19, с. 262-263]. Однако в этом случае не учитывается важность финансов домохозяйств, которые участвуют не только в образовании и расходовании различных бюджетов, но и от них зависит результат функционирования хозяйствующих субъектов, напрямую связанный с платежеспособным спросом конечных потребителей – физических лиц. Схожий взгляд на бюджетно-финансовую безопасность региона содержится в публикации В. Л. Рыкуновой, Л. В. Севрюковой, И. О. Кирильчук [14, с. 114]. В ней упор сделан на состоянии бюджета субъекта федерации, оцениваемом посредством абсолютных и относительных статистических величин в связке с показателями финансово-хозяйственной деятельности организаций. В свою очередь, Р. Р. Яруллин и Л. М. Юсупова обособляют макрофакторы, оказывающие отрицательное воздействие на финансовую безопасность государства, причинами развитиях которых выступает в том числе и поведение микросубъектов – спад потребительской активности, снижение интереса к кредитам [24, с. 38-39]. Аналогичного мнения придерживаются Б. З. Зиябеков и А. В. Николаева, перечисляющие сходные причины ослабления защищенности публичных финансов, при этом их выявление строится на анализе индикаторов, среди которых не менее значимое место отводится параметрам жизнедеятельности предпринимательского сектора, домохозяйств [8, с. 147-148].

Е. В. Левкина, А. В. Локша и И. А. Мохирева, оценивая влияние налоговой политики на финансовую безопасность государства [11, с. 194], формально устанавливают связь между публичными и частными финансами, поскольку фискальные платежи, вносимые в бюджеты физическими лицами и организациями, являются материальным «фундаментом» осуществления возложенных на общественно-территориальные образования задач и функций.

Ряд авторов сосредотачивается на отдельных подвидах экономической безопасности, к примеру, бюджетной [12, с. 141-143; 25, с. 121; 7, с. 76-77]. С. А. Гребенкина как и в предыдущем случае подходит точечно к вопросу квалиметрии безопасности экономики региона, рассматривая собственно коэффициенты, отражающие динамику локальной долговой нагрузки [5, с. 135].

З. В. Аутлева и Р. Б. Болгучева в своем труде акцентируют внимание на устойчивости муниципальных финансов в условиях изменчивости «окружающей среды» [1, с. 14], которая проявляется через независимость от государственных денежных потоков. В данном случае ведется речь о взаимосвязях, однако складывающихся только лишь в среде публичных финансов. М. В. Барсукова описывает систему показателей, использование которых способствует распределению муниципальных образований по степени их защищенности от финансовых угроз [2, с. 15]. Эта совокупность сочетает в себе финансово-экономические мезо- и микроиндексы, но взаимосвязи между ними не раскрыты.

Некоторые разработки нацелены на определение финансовой безопасности предприятий, но в отрыве от других звеньев финансовой системы государства [3, с. 275-276; 18, с. 92; 21, с. 88]. Подобная позиция носит усеченный характер из-за ограниченности подвергнутых анализу объектов защиты. Кроме того, с опорой на ее применение может быть сформировано исключительно «мозаичное» представление о самодостаточности всех групп экономических агентов.

Явный интерес вызывают изыскания П. А. Иванова, посвященные поиску корреляции между благосостоянием населения и развитостью территориально-хозяйственного комплекса. Их результаты подтвердили, что финансовое положение домохозяйств влияет на экономическую безопасность регионов [9, с. 282]. Но также в научной статье говорится об объективной необходимости финансовой поддержки индивидов при масштабном подрыве экономических процессов, обусловленном негативными активностями различной природы. В контексте публичных финансов при отсутствии резервов такая помощь содержательно представляет возрастающую нагрузку на все бюджеты бюджетной системы, в целом отрицательно влияющую на финансовую самодостаточность общественно-территориальных образований, о чем в публикации умалчивается.

Н. А. Кулагина, Е. М. Чепикова и Н. А. Логачева, проводя расчет финансовой безопасности на примере конкретного региона, применяют две группы коэффициентов, описывающих и централизованные, и децентрализованные финансы [10, с. 70]. А также в работе проанализированы отдельные экономические критерии, отражающие материальное обеспечение хозяйствующих субъектов и домохозяйств. Но система индикаторов не позволяет оценить, какой тренд присущ финансово-экономическим процессам, происходящим в рамках публично-правового образования – позитивный или негативный. Похожее видение на вопрос оценки защищенности финансового сектора субъекта федерации представлено в публикации О. Б. Ганина и М. В. Шляпиной, приведших список абсолютных и относительных статистических величин, объясняющих особенности формирования, распределения и использования макро- и микрофинансов [4, с. 64-65].

Примечательна статья А. Б. Урусовой, в ее тексте перечислены макроэкономические показатели, разбор значений которых уместен при измерении уровня финансовой безопасности территории [20, с. 38]. С. Е. Демидова, М. М. Балог, равно как и предшествующий автор, упоминают отслеживание величин социально-экономических индексов в качестве необходимого пункта выявления финансовой самодостаточности региона [6, с. 27-28].

Итак, несмотря на многообразие раскрытых выше взглядов на параметры, используемые для оценки финансовой безопасности государства и его структурных единиц, в исследованиях отсутствует комплексность в силу упущения из виду тесных взаимосвязей и взаимозависимостей между централизованными и децентрализованными фондами денежных средств. По этой причине определять защищенность публичных финансов от угроз стоит в разрезе следующих групп индикаторов (таблица 1):

- макро- и микрофинансовые, как непосредственно, так и опосредованно характеризующие материальную основу функционирования государства и местного самоуправления;

- макро- и микроэкономические, отражающие течение отдельных хозяйственных процессов, предопределяющих объемы доходных поступлений и расходных обязательств бюджетов.

Таблица 1 – Система финансово-экономических макро- и микропоказателей, характеризующих степень защищенности экономики территории от угроз

|

№

|

Наименование показателя

|

Формула

|

Норма

|

Экономическое положение общественно-территориального образования при соответствии показателя норме

|

|

Макрофинансовые показатели, прямо характеризующие безопасность экономики территории

|

|

1.

|

Коэффициент соотношения доходов и расходов бюджета территории

|

Доходы бюджета территории / Расходы бюджета территории

|

≥ 1

|

Способность самостоятельно покрывать нужды общественно-территориального образования

|

|

а.

|

Коэффициент соотношения темпов изменения доходов и расходов бюджета территории

|

Темп изменения доходов бюджета территории / Темп изменения расходов бюджета территории

|

≥ 1

|

Позитивная финансовая динамика, свидетельствующая об опережении скорости наращивания доходов в сравнении с расходами бюджета. Данный показатель уместно применять только в случае профицита бюджета, поскольку соответствие норме при дефиците может быть обусловлено существенным сокращением расходов, что негативно отражается на сферах жизнедеятельности, не получивших необходимое финансирование.

|

|

б.

|

Период дефицитности бюджета, в годах

|

Количество лет течения непрерывного периода дефицитности бюджета (определяется для временного промежутка, охватывающего 3 и более лет)

|

≤ 1

|

Отсутствие тенденции к развитию «хронического» дефицита

|

|

в.

|

Коэффициент соотношения темпа изменения доходов бюджета территории и индекса потребительских цен

|

Темп изменения доходов бюджета территории, в % / Индекс потребительских цен

|

≥ 1

|

Рост доходов бюджета территории в реальном выражении

|

|

2.

|

Темп изменения объема дотаций на выравнивание бюджетной обеспеченности территории

|

Объем дотаций на выравнивание бюджетной обеспеченности территории за отчетный период / Объем дотаций на выравнивание бюджетной обеспеченности территории за базисный период

|

≤ 1

|

Повышение уровня финансовой самостоятельности территории

|

|

3.

|

Темп изменения объема публичного долга

|

Объем публичного долга за отчетный период / Объем публичного долга за базисный период

|

≤ 1

|

Снижение долговой нагрузки на бюджет территории

|

|

а.

|

Коэффициент соотношения долгосрочных и краткосрочных долговых обязательств территории

|

Объем долгосрочных долговых обязательств территории / Объем краткосрочных долговых обязательств территории

|

≥ 1

|

Позитивная структура публичного долга, в долгосрочной перспективе позволяющая без дополнительного наращивания долговой нагрузки рассчитаться по обязательствам

|

|

б.

|

Коэффициент соотношения темпов изменения долгосрочных и краткосрочных долговых обязательств территории

|

Темп изменения объема долгосрочных долговых обязательств территории / Темп изменения объема краткосрочных долговых обязательств территории

|

≥ 1

|

Позитивное изменение структуры публичного долга

|

|

Макрофинансовые показатели, косвенно характеризующие безопасность экономики территории

|

|

4.

|

Темп изменения поступлений в бюджет территории налога на прибыль организаций

|

Объем поступлений в бюджет территории налога на прибыль организаций за отчетный период / Объем поступлений в бюджет территории налога на прибыль организаций за базисный период

|

≥ 1

|

При неизменности ставки по налогу косвенно отражает финансовый результат деятельности хозяйствующих субъектов – рост прибыли предприятий может быть обусловлен увеличением объемов производства

|

|

5.

|

Темп изменения поступлений в бюджет территории налога на доходы физических лиц

|

Объем поступлений в бюджет территории налога на доходы физических лиц за отчетный период / Объем поступлений в бюджет территории налога на доходы физических лиц за базисный период

|

≥ 1

|

В корреляции с показателем «Реальные денежные доходы населения», значение которого выше 100%, свидетельствует о росте доходов населения.

В случае если значение показателя «Реальные денежные доходы населения» ниже 100%, то наблюдается рост налогового бремени физических лиц

|

|

6.

|

Темп изменения задолженности по налогам и сборам бюджету территории

|

Объем задолженности по налогам и сборам в бюджет территории за отчетный период / Объем задолженности по налогам и сборам в бюджет территории за базисный период

|

≤ 1

|

Повышение эффективности администрирования доходов бюджета территории. Косвенно отражает либо рост нагрузки на плательщика в результате введения новых фискальных, парафискальных платежей или изменения порядка их расчета, либо рост деловой активности хозяйствующих субъектов и личных доходов домохозяйств

|

|

Макроэкономические показатели, косвенно характеризующие безопасность экономики территории

|

|

7.

|

Темп изменения численности безработных

|

Численность безработных за отчетный период / Численность безработных за базисный период

|

≤ 1

|

Сокращение двойной нагрузки на бюджетную систему:

- рост поступлений в бюджеты субъектов федерации и муниципальных образований налога на доходы физических лиц;

- снижения нагрузки на бюджеты ввиду отсутствия необходимости оказания финансовой поддержки безработным (выплата пособия)

|

|

8.

|

Темп изменения численности занятых, приходящихся на одного пенсионера

|

Численность занятых, приходящихся на одного пенсионера за отчетный период / Численность занятых, приходящихся на одного пенсионера за базисный период

|

≥ 1

|

Рост поступлений в бюджеты субъектов федерации и муниципальных образований налога на доходы физических лиц при параллельном сокращении (постоянстве) пенсионных выплат

|

|

9.

|

Темп изменения числа предприятий и организаций

|

Число предприятий и организаций за отчетный период / Число предприятий и организаций за базисный период

|

≥ 1

|

Рост бюджетных поступлений

|

|

Микрофинансовые показатели, косвенно характеризующие безопасность экономики территории

|

|

10.

|

Темп изменения доли социальных выплат в структуре денежных доходов населения

|

Доля социальных выплат в структуре денежных доходов населения за отчетный период / Доля социальных выплат в структуре денежных доходов населения за базисный период

|

≤ 1

|

Снижение нагрузки на бюджеты

|

|

11.

|

Темп изменения объема средств, предусмотренных на предоставление гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг

|

Объем средств, предусмотренных на предоставление гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг, за отчетный период / Объем средств, предусмотренных на предоставление гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг, за базисный период

|

≤ 1

|

Снижение нагрузки на бюджеты

|

|

12.

|

Темп изменения доли населения с денежными доходами ниже величины прожиточного минимума

|

Доля населения с денежными доходами ниже величины прожиточного минимума за отчетный период / Доля населения с денежными доходами ниже величины прожиточного минимума за базисный период

|

≤ 1

|

Снижение нагрузки на бюджеты при параллельном повышении объема поступлений в бюджеты ввиду роста доходов населения

|

|

13.

|

Темп изменения удельного веса убыточных организаций

|

Удельный вес убыточных организаций за отчетный период / Удельный вес убыточных организаций за базисный период

|

≤ 1

|

Рост бюджетных поступлений

|

|

14.

|

Темп изменения величины просроченной дебиторской задолженности организаций

|

Величина просроченной дебиторской задолженности организаций за отчетный период / Величина просроченной дебиторской задолженности организаций за базисный период

|

≤ 1

|

Рост бюджетных поступлений

|

|

Микроэкономические показатели, косвенно характеризующие безопасность экономики территории

|

|

15.

|

Темп изменения числа собственных легковых автомобилей на 1000 человек населения

|

Число собственных легковых автомобилей на 1000 человек населения за отчетный период / Число собственных легковых автомобилей на 1000 человек населения за базисный период

|

≥ 1

|

Рост поступлений в бюджеты субъектов федерации транспортного налога

|

|

16.

|

Темп изменения средних цен на первичном рынке жилья

|

Средние цены на первичном рынке жилья за отчетный период / Средние цены на первичном рынке жилья за базисный период

|

≥ 1

|

Рост бюджетных поступлений

|

Разработанная система финансово-экономических макро- и микропоказателей, характеризующих степень защищенности экономики территории от угроз финансового спектра, наделена рядом особенностей:

- она базируется на совокупности темповых показателей и их парных пропорций, использование которых позволяет сформировать суждение о сложившемся тренде в финансовом секторе региона. Такой подход к подбору коэффициентов направлен на облегчение последующего исчисления их пороговых величин;

- для каждого из индикаторов определено нормативное значение – все они сравниваются с единицей, что предопределено структурой формулы. Так, рассматривая ее элементы, каждый из которых раскрывает отдельные характеристики финансово-экономических процессов на макро- и микроуровнях, складывается очевидное понимание того, какое их соотношение может свидетельствовать о положительных либо отрицательных изменениях.

В ходе исследования для 83 субъектов Российской Федерации были рассчитаны приведенные выше показатели, за исключением следующих: «Коэффициент соотношения долгосрочных и краткосрочных долговых обязательств территории», «Коэффициент соотношения темпов изменения долгосрочных и краткосрочных долговых обязательств территории», «Темп изменения задолженности по налогам и сборам бюджету территории», поскольку в региональном разрезе исходные сведения, необходимые для вычисления названных индикаторов, не представлены в открытом доступе. Кроме того, из-за отсутствия статистических данных [13] по Респ. Крым и г. Севастополю за 2013-2014 гг. эти регионы не вошли в выборку.

Демонстрация первичных результатов исчислений, охвативших период с 2014 по 2018 гг., нецелесообразна ввиду их объемности. Для удобства отражения информации о реализованных расчетах сформирован механизм обобщения данных:

1) на первом этапе была осуществлена замена вычисленных значений показателей на условные баллы путем их сравнения с установленной «нормой», при соответствии которой индикатору присваивалась единица, а при отклонении от нее – ноль;

2) на втором этапе условные баллы были просуммированы, их общее число по каждому коэффициенту находилось в промежутке от ноля до пяти, что позволило разбить регионы на классификационные группы. Предложенный подход к типизации позволяет обособить три ключевые категории регионов, которым свойственно безопасное, условно безопасное и псевдобезопасное состояние экономики по финансово-экономическим параметрам.

Результаты ранжирования субъектов Российской Федерации по степени защищенности от негативных активностей в финансовом секторе приведены в таблице 2.

Таблица 2 – Группировка регионов по финансово-экономическим макро- и микропоказателям, характеризующим степень защищенности их экономики от угроз финансового характера*)

|

Ведущие регионы

(общий балл по показателю равен 5)

|

Общий балл по показателю равен 4

|

Общий балл по показателю равен 3

|

Общий балл по показателю равен 2

|

Общий балл по показателю равен 1

|

Отстающие регионы

(общий балл по показателю равен 0)

|

|

Безопасное состояние экономики региона

|

Условно безопасное состояние экономики региона

|

Псевдобезопасное состояние экономики региона

|

|

Макрофинансовые показатели, прямо характеризующие безопасность экономики территории

|

|

1. Коэффициент соотношения доходов и расходов бюджета территории

|

|

нет

|

33, 77, 47, 6, 72

|

32, 36, 48, 62, 69, 35, 23, 61, 5, 20, 2, 16, 86, 89, 74, 17, 22, 25, 28, 87

|

31, 40, 46, 67, 11, 83, 39, 78, 1, 30, 9, 15, 26, 12, 18, 21, 59, 64, 4, 38, 42, 54, 75, 41, 65

|

37, 44, 50, 57, 71, 10, 29, 51, 53, 60, 34, 7, 43, 52, 56, 58, 63, 73, 66, 19, 55, 14

|

68, 76, 8, 13, 45, 24, 70, 3, 27, 49, 79

|

|

а. Коэффициент соотношения темпов изменения доходов и расходов бюджета территории

|

|

10, 11, 35, 53, 34, 2, 43, 66, 74, 24, 42, 54

|

32, 33, 36, 62, 67, 69, 71, 76, 39, 8, 23, 30, 5, 15, 26, 18, 59, 52, 63, 64, 89, 38, 55, 70, 25, 87

|

31, 37, 40, 44, 46, 48, 57, 68, 83, 29, 51, 60, 6, 7, 9, 12, 16, 21, 56, 58, 73, 45, 72, 17, 19, 3, 14, 75, 41, 28, 79

|

50, 77, 47, 78, 1, 61, 20, 13, 86, 4, 22, 27, 49, 65

|

нет

|

нет

|

|

б. Период дефицитности бюджета, в годах**)

|

|

нет

|

33, 77, 47, 6, 72

|

32, 36, 48, 62, 69, 35, 23, 61, 5, 20, 2, 16, 86, 89, 74, 17, 22, 25, 28, 87

|

31, 40, 46, 67, 11, 83, 39, 78, 1, 30, 9, 15, 26, 12, 18, 21, 59, 64, 4, 38, 42, 54, 75, 41, 65

|

37, 44, 50, 57, 71, 10, 29, 51, 53, 60, 34, 7, 43, 52, 56, 58, 63, 73, 66, 19, 55, 14

|

68, 76, 8, 13, 45, 24, 70, 3, 27, 49, 79

|

|

в. Коэффициент соотношения темпа изменения доходов бюджета территории и индекса потребительских цен

|

|

нет

|

48, 71, 10, 39, 16, 89, 87

|

32, 33, 36, 40, 44, 62, 67, 77, 11, 83, 35, 51, 53, 60, 78, 1, 23, 34, 5, 6, 9, 15, 26, 2, 18, 21, 52, 58, 63, 64, 73, 45, 66, 72, 74, 4, 19, 24, 38, 42, 54, 55, 41, 27, 49, 65

|

31, 37, 46, 50, 57, 68, 69, 76, 29, 47, 8, 30, 61, 20, 59, 43, 56, 86, 17, 22, 70, 3, 14, 75, 25, 28, 79

|

7, 12, 13

|

нет

|

|

2. Темп изменения объема дотаций на выравнивание бюджетной обеспеченности территории

|

|

40, 50, 77, 83, 47, 78, 16, 63, 66, 86, 89, 72, 49, 65

|

13, 14, 79

|

37, 68, 71, 76, 60, 1, 12, 75, 25, 27, 28

|

31, 36, 44, 57, 62, 67, 11, 29, 51, 8, 23, 6, 7, 15, 43, 56, 58, 73, 45, 22, 24, 70, 87

|

48, 69, 35, 30, 61, 5, 9, 26, 18, 21, 59, 52, 64, 74, 38, 42, 3, 41

|

32, 33, 46, 10, 39, 53, 34, 20, 2, 4, 17, 19, 54, 55

|

|

3. Темп изменения объема публичного долга

|

|

77, 65

|

31, 62, 69, 35, 47, 2, 56, 58, 4, 17, 25, 87

|

40, 46, 48, 50, 71, 83, 51, 78, 61, 5, 6, 20, 21, 64, 89, 22, 38, 41

|

32, 33, 36, 37, 67, 11, 29, 53, 1, 23, 30, 34, 9, 26, 12, 16, 18, 43, 52, 63, 86, 72, 74, 42, 54, 28

|

44, 57, 10, 39, 60, 7, 15, 59, 73, 45, 66, 19, 55, 3, 14, 75, 49

|

68, 76, 8, 13, 24, 70, 27, 79

|

|

Макрофинансовые показатели, косвенно характеризующие безопасность экономики территории

|

|

4. Темп изменения поступлений в бюджет территории налога на прибыль организаций

|

|

50, 2, 16, 52, 64, 74, 4, 24, 42, 25

|

31, 33, 36, 44, 57, 62, 68, 69, 71, 76, 11, 83, 35, 39, 51, 53, 60, 78, 1, 8, 23, 34, 61, 12, 13, 21, 59, 66, 89, 19, 38, 70, 14, 41, 49, 87

|

32, 37, 40, 46, 48, 67, 77, 10, 29, 47, 5, 6, 9, 15, 20, 26, 18, 43, 56, 58, 63, 73, 45, 86, 72, 17, 22, 54, 55, 75, 28

|

30, 7, 3, 27, 65, 79

|

нет

|

нет

|

|

5. Темп изменения поступлений в бюджет территории налога на доходы физических лиц

|

|

32, 33, 36, 37, 40, 44, 46, 48, 50, 62, 67, 69, 71, 76, 77, 39, 47, 51, 53, 78, 1, 23, 34, 61, 6, 26, 2, 12, 16, 18, 59, 43, 52, 56, 58, 64, 73, 45, 66, 86, 89, 72, 74, 17, 19, 24, 38, 54, 55, 70, 14, 75, 41, 25, 28, 65

|

31, 57, 68, 10, 83, 29, 35, 60, 8, 30, 5, 15, 21, 63, 4, 22, 42, 3, 27, 49, 79

|

11, 7, 9, 20, 13, 87

|

нет

|

нет

|

нет

|

|

Макроэкономические показатели, косвенно характеризующие безопасность экономики территории

|

|

6. Темп изменения численности безработных

|

|

32, 36, 71, 8, 30, 20, 13, 58, 25, 65, 79, 87

|

37, 40, 46, 48, 62, 67, 68, 83, 29, 35, 51, 60, 78, 1, 23, 34, 61, 26, 2, 16, 18, 21, 43, 52, 73, 86, 4, 17, 19, 24, 70, 14, 41, 27, 28

|

31, 33, 44, 50, 57, 69, 76, 77, 10, 11, 39, 53, 6, 9, 12, 59, 56, 63, 66, 89, 72, 22, 38, 55, 75, 49

|

47, 5, 64, 45, 74, 42, 54, 3

|

7, 15

|

нет

|

|

7. Темп изменения численности занятых, приходящихся на одного пенсионера

|

|

нет

|

36, 6, 20

|

50, 62, 15, 74, 70, 27, 49

|

37, 48, 69, 76, 77, 11, 78, 1, 23, 30, 5, 7, 9, 26, 86, 89, 17, 19, 14, 87

|

31, 32, 40, 67, 71, 10, 29, 35, 47, 51, 60, 34, 61, 13, 16, 43, 52, 63, 73, 66, 72, 22, 24, 38, 42, 75, 25, 28

|

33, 44, 46, 57, 68, 83, 39, 53, 8, 2, 12, 18, 21, 59, 56, 58, 64, 45, 4, 54, 55, 3, 41, 65, 79

|

|

8. Темп изменения числа предприятий и организаций

|

|

нет

|

31

|

36, 48, 67, 10, 35, 39, 60, 6, 16, 52, 72, 28

|

33, 37, 40, 46, 50, 57, 69, 71, 76, 51, 78, 1, 23, 30, 34, 61, 5, 7, 9, 20, 18, 21, 43, 56, 63, 64, 73, 66, 86, 89, 74, 19, 22, 24, 38, 42, 70, 3, 14, 25, 27, 65

|

32, 44, 62, 68, 77, 11, 83, 29, 47, 53, 15, 26, 2, 12, 13, 59, 58, 45, 17, 54, 55, 75, 41, 49, 79, 87

|

8, 4

|

|

Микрофинансовые показатели, косвенно характеризующие безопасность экономики территории

|

|

9. Темп изменения доли социальных выплат в структуре денежных доходов населения

|

|

нет

|

50, 67, 35, 47, 78, 61, 27, 28

|

32, 33, 36, 37, 40, 46, 48, 57, 68, 69, 77, 29, 51, 1, 8, 23, 30, 34, 7, 9, 20, 13, 59, 64, 72, 22, 38, 70, 3, 14, 41, 25, 49, 87

|

31, 44, 62, 71, 76, 10, 11, 39, 53, 60, 5, 6, 15, 26, 12, 16, 18, 21, 43, 52, 56, 58, 73, 45, 89, 74, 4, 17, 19, 42, 54, 55, 75, 65, 79

|

83, 2, 63, 66, 86, 24

|

нет

|

|

10. Темп изменения объема средств, предусмотренных на предоставление гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг

|

|

нет

|

40, 83, 53, 60, 64, 3

|

32, 36, 44, 67, 11, 6, 7, 59, 38, 75, 41, 27, 79

|

48, 71, 47, 1, 8, 30, 34, 61, 5, 9, 15, 13, 16, 21, 45, 17, 19, 24, 54, 25, 49, 87

|

37, 62, 68, 69, 76, 10, 29, 39, 78, 23, 26, 2, 12, 43, 52, 56, 63, 73, 86, 72, 74, 4, 42, 55, 14, 28, 65

|

31, 33, 46, 50, 57, 77, 35, 51, 20, 18, 58, 66, 89, 22, 70

|

|

11. Темп изменения доли населения с денежными доходами ниже величины прожиточного минимума

|

|

8

|

36, 44, 69, 29, 47, 51, 60, 78, 1, 23, 61, 13, 64, 22, 65

|

31, 33, 46, 48, 57, 62, 67, 68, 76, 77, 35, 39, 53, 7, 9, 26, 2, 12, 21, 43, 52, 56, 58, 63, 86, 89, 4, 19, 24, 38, 54, 55, 70, 41, 25, 27, 28

|

32, 37, 40, 50, 71, 10, 11, 30, 34, 15, 20, 16, 18, 59, 73, 45, 66, 72, 74, 17, 42, 14, 75, 49, 79, 87

|

83, 5, 6, 3

|

нет

|

|

12. Темп изменения удельного веса убыточных организаций

|

|

20

|

44, 35, 5, 9, 16, 42

|

40, 46, 62, 67, 69, 76, 29, 39, 51, 53, 1, 23, 61, 6, 15, 43, 52, 58, 45, 66, 72, 19, 55, 70, 14, 49, 65

|

32, 36, 37, 50, 57, 68, 71, 77, 10, 83, 47, 60, 78, 8, 34, 26, 13, 18, 21, 59, 56, 63, 86, 89, 4, 17, 22, 24, 38, 54, 3, 75, 41, 25, 27, 28

|

31, 33, 48, 30, 7, 2, 12, 64, 73, 74, 79, 87

|

11

|

|

13. Темп изменения величины просроченной дебиторской задолженности организаций

|

|

нет

|

1, 34, 7, 56

|

32, 36, 44, 46, 62, 67, 69, 76, 83, 35, 30, 6, 15, 26, 13, 18, 59, 43, 58, 73, 45, 89, 19, 24, 38, 55, 14, 75, 79

|

37, 57, 68, 77, 10, 11, 29, 47, 51, 53, 9, 2, 52, 63, 64, 86, 72, 74, 17, 22, 54, 41, 25, 27, 28, 65, 87

|

31, 33, 40, 48, 50, 39, 60, 8, 23, 5, 20, 16, 21, 66, 4, 42, 3

|

71, 78, 61, 12, 70, 49

|

|

Микроэкономические показатели, косвенно характеризующие безопасность экономики территории

|

|

14. Темп изменения числа собственных легковых автомобилей на 1000 человек населения

|

|

36, 37, 48, 68, 71, 76, 53, 1, 8, 34, 61, 5, 7, 15, 20, 26, 2, 12, 16, 59, 43, 52, 56, 58, 73, 45, 66, 19, 22, 42, 70, 3, 14, 75, 25, 27

|

31, 32, 33, 44, 46, 57, 62, 69, 10, 11, 29, 35, 51, 60, 23, 30, 6, 13, 18, 21, 63, 64, 86, 74, 54, 41, 28, 49

|

40, 50, 67, 77, 83, 39, 47, 78, 9, 89, 72, 4, 17, 55, 79, 87

|

24, 38, 65

|

нет

|

нет

|

|

15. Темп изменения средних цен на первичном рынке жилья

|

|

83, 51, 20, 87

|

31, 29, 78, 1, 30, 34, 26, 16, 18, 21, 58, 19, 22, 54, 75, 25

|

32, 44, 46, 50, 57, 62, 71, 77, 39, 47, 60, 8, 23, 61, 5, 9, 15, 2, 59, 56, 63, 73, 66, 72, 4, 24, 38, 42, 55, 70, 3, 14, 41, 65, 79

|

36, 37, 40, 48, 10, 35, 53, 6, 7, 12, 13, 43, 52, 64, 45, 89, 74, 17, 27, 28, 49

|

33, 67, 68, 69, 76, 11, 86

|

нет

|

*) В таблице 2 вместо названий субъектов Российской Федерации используется общепринятый их цифровой код: 1 - Респ. Адыгея (Адыгея); 2 - Респ. Башкортостан; 3 - Респ. Бурятия; 4 - Респ. Алтай; 5 - Респ. Дагестан; 6 - Респ. Ингушетия; 7 - Кабардино-Балкарская Респ.; 8 - Респ. Калмыкия; 9 - Карачаево-Черкесская Респ.; 10 - Респ. Карелия; 11 - Респ. Коми; 12 - Респ. Марий Эл; 13 - Респ. Мордовия; 14 - Респ. Саха (Якутия); 15 - Респ. Северная Осетия - Алания; 16 - Респ. Татарстан (Татарстан); 17 - Респ. Тыва; 18 - Удмуртская Респ.; 19 - Респ. Хакасия; 20 - Чеченская Респ.; 21 - Чувашская Респ. - Чувашия; 22 - Алтайский кр.; 23 - Краснодарский кр.; 24 - Красноярский кр.; 25 - Приморский кр.; 26 - Ставропольский кр.; 27 - Хабаровский кр.; 28 - Амурская обл.; 29 - Архангельская обл.; 30 - Астраханская обл.; 31 - Белгородская обл.; 32 - Брянская обл.; 33 - Владимирская обл.; 34 - Волгоградская обл.; 35 - Вологодская обл.; 36 - Воронежская обл.; 37 - Ивановская обл.; 38 - Иркутская обл.; 39 - Калининградская обл.; 40 - Калужская обл.; 41 - Камчатский кр.; 42 - Кемеровская обл.; 43 - Кировская обл.; 44 - Костромская обл.; 45 - Курганская обл.; 46 - Курская обл.; 47 - Ленинградская обл.; 48 - Липецкая обл.; 49 - Магаданская обл.; 50 - Московская обл.; 51 - Мурманская обл.; 52 - Нижегородская обл.; 53 - Новгородская обл.; 54 - Новосибирская обл.; 55 - Омская обл.; 56 - Оренбургская обл.; 57 - Орловская обл.; 58 - Пензенская обл.; 59 - Пермский кр.; 60 - Псковская обл.; 61 - Ростовская обл.; 62 - Рязанская обл.; 63 - Самарская обл.; 64 - Саратовская обл.; 65 - Сахалинская обл.; 66 - Свердловская обл.; 67 - Смоленская обл.; 68 - Тамбовская обл.; 69 - Тверская обл.; 70 - Томская обл.; 71 - Тульская обл.; 72 - Тюменская обл.; 73 - Ульяновская обл.; 74 - Челябинская обл.; 75 - Забайкальский кр.; 76 - Ярославская обл.; 77 - г. Москва; 78 - г. Санкт-Петербург; 79 - Еврейская автономная обл.; 83 - Ненецкий АО; 86 - Ханты-Мансийский АО - Югра; 87 - Чукотский АО; 89 - Ямало-Ненецкий АО.

**) Балл по дополнительному коэффициенту «Период дефицитности бюджета, в годах» присваивался следующим образом: при дефиците бюджета – ноль, профиците (нулевом сальдо) – единица.

Обратим внимание на некоторые результаты, представленные в таблице 2. Так, большому количеству регионов в рамках периода исследования (2014-2018 гг.) свойственен ежегодный прирост поступлений по налогу на доходы физических лиц, это указывает на рост доходов в абсолютном выражении. Нужно упомянуть, что ежегодно осуществляется индексация заработных плат не только работников, задействованных в бюджетной сфере, но и коммерческом секторе. Однако важно дополнительно рассмотреть показатель «Реальные денежные доходы населения, в процентах к предыдущему году». Его значение в целом по Российской Федерации следующее: 2014 г. – 99,2%; 2015 г. – 96,4%; 2016 г. – 95,5%; 2017 г. – 99,8%; 2018 г. – 101,1% [13]. Подобная динамика типична для большинства субъектов федерации. Ввиду этого говорить о позитивности полученных значений в контексте финансового благополучия домохозяйств неуместно, такая закономерность также лишь условно положительна для централизованных денежных фондов, поскольку снижение индивидуального потребления ведет к падению сумм других налоговых доходов бюджетов, например, НДС, акцизов, налога на прибыль организации, так сокращающийся спрос провоцирует уменьшение объемов предложения.

Следующий индикатор «Коэффициент соотношения темпов изменения доходов и расходов бюджета территории» также, как и предыдущий, соответствует норме у большей части регионов, но его оценка в связке с показателями «Коэффициент соотношения доходов и расходов бюджета территории» и «Период дефицитности бюджета» указывает на постепенное сокращение расходных обязательств субъектов федерации, в том числе для обеспечения соблюдения «бюджетного правила», что под собой скрывает ряд негативных последствий, как то: урезание социальных гарантий, инвестиционных вливаний в региональную экономику.

Ряд индексов (их номера в таблице 2 – 1, 1б, 2, 3, 7, 8, 10, 11, 13) более чем в половине регионов отклоняются от нормы в течение трех-пяти лет, что указывает на затянувшийся отрицательный тренд, а значит на зарождение погранично-опасных состояний экономики территорий.

Стоит заметить, что ранжирование проведено по каждому коэффициенту в отдельности. В этой связи уместно посчитать сводный балл в первую очередь по макро- и микрофинансовым индикаторам (13 штук – в таблице 2 они представлены под номерами 1-5, 9-13, включая а, б, в). Принадлежность к одному из указанных ниже промежутков свидетельствует о причислении регионов к определенной классификационной группе (таблица 3):

- от 65 до 59 баллов – безопасное состояние экономики региона. Подобная градация в рамках этой группы обусловлена тем, что условный балл за пятилетний период по большей части макро- и микрофинансовых показателей должен быть равен пяти, по остальным – составлять не менее четырех;

- от 58 до 39 баллов – условно безопасное состояние экономики региона. Верхняя граница данного диапазона взаимосвязана с предыдущим, нижняя – предполагает, что значение каждого из выбранных коэффициентов должно соответствовать трем. Однако, поскольку считается общий балл, для некоторых индикаторов индивидуальный условный балл может как больше, так и меньше заявленной цифры – «три», в этом случае негативное отклонение должно затронуть не более 1/3 основных (до двух штук включительно) и 1/2 дополнительных показателей (до трех штук включительно);

- 38 баллов и ниже – псевдобезопасное состояние экономики региона. Для текущего промежутка границы очевидны: верхняя находится в корреляции с предшествующим диапазоном, а нижняя не может быть ниже ноля, так как отрицательные числа при определении условного балла не присваивались.

Таблица 3 – Классификация регионов с позиции безопасности их финансового сектора

|

Типы регионов

|

Перечень регионов

|

|

1.

|

Безопасное состояние экономики региона (сводный балл от 65 до 59)

|

Нет

|

|

2.

|

Условно безопасное состояние экономики региона (сводный балл от 58 до 39)

|

Воронежская обл., Калужская обл., Тверская обл., г. Москва, Вологодская обл., Ленинградская обл., Краснодарский кр., Респ. Ингушетия, Респ. Татарстан, Тюменская обл., Приморский кр.

|

|

3.

|

Псевдобезопасное состояние экономики региона (сводный балл от 38 до 0)

|

Белгородская обл., Брянская обл., Владимирская обл., Ивановская обл., Костромская обл., Курская обл., Липецкая обл., Московская обл., Орловская обл., Рязанская обл., Смоленская обл., Тамбовская обл., Тульская обл., Ярославская обл., Респ. Карелия, Респ. Коми, НАО, Архангельская обл., Калининградская обл., Мурманская обл., Новгородская обл., Псковская обл., г. Санкт-Петербург, Респ. Адыгея, Респ. Калмыкия, Астраханская обл., Волгоградская обл., Ростовская обл., Респ. Дагестан, Кабардино-Балкарская Респ., Карачаево-Черкесская Респ., Респ. Северная Осетия, Чеченская Респ., Ставропольский кр., Респ. Башкортостан, Респ. Марий Эл, Респ. Мордовия, Удмуртская Респ., Чувашская Респ., Пермский кр., Кировская обл., Нижегородская обл., Оренбургская обл., Пензенская обл., Самарская обл., Саратовская обл., Ульяновская обл., Курганская обл., Свердловская обл., ХМАО, ЯНАО, Челябинская обл., Респ. Алтай, Респ. Тыва, Респ. Хакасия, Алтайский кр., Красноярский кр., Иркутская обл., Кемеровская обл., Новосибирская обл., Омская обл., Томская обл., Респ. Бурятия, Респ. Саха, Забайкальский кр., Камчатский кр., Хабаровский кр., Амурская обл., Магаданская обл., Сахалинская обл., Еврейская авт. обл., ЧАО

|

Подсчеты сводного балла указывают на необходимость изменения подхода к обеспечению финансовой устойчивости публично-правовых образований. Важным является не столько быстрая наполняемость бюджетов за счет усиления фискального гнета через систему обязательных платежей, сколько активизация предпринимательской активности путем предложения содержательно новых специальных налоговых режимом, льгот, форм поддержки микросубъектов.

Итак, в ходе исследования были установлены следующие факты:

- публичные и частные финансы находятся в тесной взаимосвязи и взаимозависимости, что подтверждает важность обеспечения финансового благополучия каждой из групп экономических агентов;

- пренебрежение финансовыми потребностями макро- (мезо-) и микросубъектов ведет к зарождению погранично-опасных состояний экономики территории – условно безопасного, псевдобезопасного, при этом чем дольше игнорируется отрицательная динамика, тем быстрее наступят необратимые последствия, затрагивающие в совокупности сферы жизнедеятельности государства;

- для отслеживания финансового положения экономических субъектов стоит использовать индикаторы, описывающие течение процессов не только в среде публичных и частных финансов, но и в национальном хозяйстве.

В целом разработанная система финансово-экономических показателей, характеризующих как прямо, так и косвенно особенности формирования, распределения и использования централизованных и децентрализованных денежных средств, может служить вспомогательным инструментом оценки степени защищенности экономики территории от финансовых угроз. При этом их негативная динамика сигнализирует о развитии погранично-опасных состояний: условно безопасного, вызванного сменяемостью положительных и отрицательных сдвигов, и псевдобезопасного – превалированием устойчивых неблагоприятных тенденций.

Библиография

1. Аутлева З. В., Болгучева Р. Б. Индикаторы бюджетной безопасности местных бюджетов // Естественно-гуманитарные исследования. 2020. № 30 (4). С. 12-15.

2. Барсукова М. В. Методические аспекты управления финансовыми рисками и экономической безопасностью в регионе // Вестник Российского университета кооперации. 2019. № 2 (36). С. 12-18.

3. Власенкова Т. А., Панченко Т. М., Цыпин А. П. Индикаторный метод как инструмент обеспечения финансовой безопасности хозяйствующего субъекта // Изв. Сарат. ун-та. Нов. сер. Сер. Экономика. Управление. Право. 2020. Т. 20, вып. 3. С. 271-283.

4. Ганин О. Б., Шляпина М. В. Финансовые показатели экономической безопасности региона как элемент системы оценки эффективности деятельности органов власти субъекта Федерации (на примере Пермского края) // Ars Administrandi (Искусство управления). 2019. Том 11. № 1. С. 44-73.

5. Гребенкина С. А. Типологизация дотационных регионов как фактор обеспечения экономической безопасности // Естественно-гуманитарные исследования. 2020. № 29 (3). С. 133-137.

6. Демидова С. Е., Балог М. М. Анализ развития финансовой системы в субъектах Российской Федерации в аспекте обеспечения финансовой безопасности // Вектор науки ТГУ. Серия: Экономика и управление. 2019. № 3 (38). С. 23-32.

7. Дмитриев Д. С., Приходченко О. С., Ульянцева Ж. А. Формирование системы показателей оценки бюджетной безопасности на региональном уровне // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2018. Т. 8, № 3 (28). С. 73-82.

8. Зиябеков Б. З., Николаева А. В. О некоторых вопросах финансовой безопасности // Российский экономический вестник 2020. Т. 3. № 2. С. 146-149.

9. Иванов П. А. Оценка вклада сектора домашних хозяйств в социально-экономическое развитие территорий различной стадиальной принадлежности // Ars Administrandi (Искусство управления). 2020. Т. 12. № 2. С. 270-290.

10. Кулагина Н. А., Чепикова Е. М., Логачева Н. А. Анализ финансовой безопасности Брянской области в условиях развития проектного управления // Вестник Алтайской академии экономики и права. 2019. № 9-1. С. 67-74.

11. Левкина Е. В., Локша А. В., Мохирева И. А. Налоговая политика как фактор финансовой безопасности государства // Азимут научных исследований: экономика и управление. 2020. Т. 9. № 1 (30). С. 192-195.

12. Приходченко О. С., Никулин В. С. Бюджетная устойчивость региона как основа обеспечения экономической безопасности // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2019. Т. 9. № 1 (30). С. 140-147.

13. Регионы России. Социально-экономические показатели. 2019: Стат. сб. М., 2019. 1204 с.

14. Рыкунова В. Л., Севрюкова Л. В., Кирильчук И. О. Исследование индикаторов финансовой безопасности региона на примере Курской области // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2020. Т. 10. № 3. С. 111-122.

15. Самойлова Л. К. Пограничные состояния экономики территории: «тонкая грань» или «пропасть» между безопасностью и опасностью // Национальная безопасность / nota bene. 2020. № 4. С. 28-42.

16. Самойлова Л. К. Структурные элементы категории «финансовая безопасность» // Экономическая безопасность личности, общества, государства: проблемы и пути обеспечения: материалы ежегодной всероссийской научно-практической конференции. СПб.: Изд-во Санкт-Петербургского ун-та МВД России, 2019. 673 с.

17. Самойлова Л. К. Теоретико-методические подходы к разграничению безопасного и псевдобезопасного состояний финансовой системы общественно-территориального образования // Малышевские чтения – 2020. Наука и образование: будущее и цели устойчивого развития: материалы XVI международной научной конференции. М.: Изд. ЧОУВО «МУ им. С.Ю. Витте», 2020. Ч. 3. 661 с.

18. Серебрякова Т. Ю. Методические подходы к выявлению финансовых угроз экономической безопасности организаций потребительской кооперации // Вестник Российского университета кооперации. 2019. № 4 (38). С. 90-96.

19. Слесаренко Е. В., Шевелева О. Б. К вопросу о понятиях и критериях оценки уровня безопасности налогово-бюджетной сферы региона // Вестник Белгородского университета кооперации, экономики и права. 2019. № 6. С. 258-267.

20. Урусова А. Б. Оценка уровня финансовой безопасности и пути ее решения // Сибирская финансовая школа. 2019. № 4 (135). С. 37-42.

21. Шальнева В. В. Модель механизма управления финансовой безопасностью предприятия // Научный вестник: Финансы, банки, инвестиции. 2018. №4. С. 85-95.

22. Шевелева О. Б., Слесаренко Е. В. Взаимосвязь категорий «финансовая система региона» и «региональная финансовая безопасность» // Региональная экономика: теория и практика. 2013. № 20 (299). С. 35-45.

23. Шевелева О. Б., Слесаренко Е. В. Оценка финансовой безопасности Кемеровской области // Региональная экономика: теория и практика. 2013. № 4 (283). С. 34-45.

24. Яруллин Р. Р., Юсупова Л. М. Проблемы обеспечения финансовой безопасности России в современных условиях // Сибирская финансовая школа. 2020. № 1 (137). С. 37-40.

25. Яшина Н. И., Кравченко В. С., Яшин С. Н. Бюджетная безопасность регионов как фактор устойчивого роста государства // Финансовые исследования. 2018. № 4 (61). С.120-126.

References

1. Autleva Z. V., Bolgucheva R. B. Indikatory byudzhetnoi bezopasnosti mestnykh byudzhetov // Estestvenno-gumanitarnye issledovaniya. 2020. № 30 (4). S. 12-15.

2. Barsukova M. V. Metodicheskie aspekty upravleniya finansovymi riskami i ekonomicheskoi bezopasnost'yu v regione // Vestnik Rossiiskogo universiteta kooperatsii. 2019. № 2 (36). S. 12-18.

3. Vlasenkova T. A., Panchenko T. M., Tsypin A. P. Indikatornyi metod kak instrument obespecheniya finansovoi bezopasnosti khozyaistvuyushchego sub''ekta // Izv. Sarat. un-ta. Nov. ser. Ser. Ekonomika. Upravlenie. Pravo. 2020. T. 20, vyp. 3. S. 271-283.

4. Ganin O. B., Shlyapina M. V. Finansovye pokazateli ekonomicheskoi bezopasnosti regiona kak element sistemy otsenki effektivnosti deyatel'nosti organov vlasti sub''ekta Federatsii (na primere Permskogo kraya) // Ars Administrandi (Iskusstvo upravleniya). 2019. Tom 11. № 1. S. 44-73.

5. Grebenkina S. A. Tipologizatsiya dotatsionnykh regionov kak faktor obespecheniya ekonomicheskoi bezopasnosti // Estestvenno-gumanitarnye issledovaniya. 2020. № 29 (3). S. 133-137.

6. Demidova S. E., Balog M. M. Analiz razvitiya finansovoi sistemy v sub''ektakh Rossiiskoi Federatsii v aspekte obespecheniya finansovoi bezopasnosti // Vektor nauki TGU. Seriya: Ekonomika i upravlenie. 2019. № 3 (38). S. 23-32.

7. Dmitriev D. S., Prikhodchenko O. S., Ul'yantseva Zh. A. Formirovanie sistemy pokazatelei otsenki byudzhetnoi bezopasnosti na regional'nom urovne // Izvestiya Yugo-Zapadnogo gosudarstvennogo universiteta. Seriya: Ekonomika. Sotsiologiya. Menedzhment. 2018. T. 8, № 3 (28). S. 73-82.

8. Ziyabekov B. Z., Nikolaeva A. V. O nekotorykh voprosakh finansovoi bezopasnosti // Rossiiskii ekonomicheskii vestnik 2020. T. 3. № 2. S. 146-149.

9. Ivanov P. A. Otsenka vklada sektora domashnikh khozyaistv v sotsial'no-ekonomicheskoe razvitie territorii razlichnoi stadial'noi prinadlezhnosti // Ars Administrandi (Iskusstvo upravleniya). 2020. T. 12. № 2. S. 270-290.

10. Kulagina N. A., Chepikova E. M., Logacheva N. A. Analiz finansovoi bezopasnosti Bryanskoi oblasti v usloviyakh razvitiya proektnogo upravleniya // Vestnik Altaiskoi akademii ekonomiki i prava. 2019. № 9-1. S. 67-74.

11. Levkina E. V., Loksha A. V., Mokhireva I. A. Nalogovaya politika kak faktor finansovoi bezopasnosti gosudarstva // Azimut nauchnykh issledovanii: ekonomika i upravlenie. 2020. T. 9. № 1 (30). S. 192-195.

12. Prikhodchenko O. S., Nikulin V. S. Byudzhetnaya ustoichivost' regiona kak osnova obespecheniya ekonomicheskoi bezopasnosti // Izvestiya Yugo-Zapadnogo gosudarstvennogo universiteta. Seriya: Ekonomika. Sotsiologiya. Menedzhment. 2019. T. 9. № 1 (30). S. 140-147.

13. Regiony Rossii. Sotsial'no-ekonomicheskie pokazateli. 2019: Stat. sb. M., 2019. 1204 s.

14. Rykunova V. L., Sevryukova L. V., Kiril'chuk I. O. Issledovanie indikatorov finansovoi bezopasnosti regiona na primere Kurskoi oblasti // Izvestiya Yugo-Zapadnogo gosudarstvennogo universiteta. Seriya: Ekonomika. Sotsiologiya. Menedzhment. 2020. T. 10. № 3. S. 111-122.

15. Samoilova L. K. Pogranichnye sostoyaniya ekonomiki territorii: «tonkaya gran'» ili «propast'» mezhdu bezopasnost'yu i opasnost'yu // Natsional'naya bezopasnost' / nota bene. 2020. № 4. S. 28-42.

16. Samoilova L. K. Strukturnye elementy kategorii «finansovaya bezopasnost'» // Ekonomicheskaya bezopasnost' lichnosti, obshchestva, gosudarstva: problemy i puti obespecheniya: materialy ezhegodnoi vserossiiskoi nauchno-prakticheskoi konferentsii. SPb.: Izd-vo Sankt-Peterburgskogo un-ta MVD Rossii, 2019. 673 s.

17. Samoilova L. K. Teoretiko-metodicheskie podkhody k razgranicheniyu bezopasnogo i psevdobezopasnogo sostoyanii finansovoi sistemy obshchestvenno-territorial'nogo obrazovaniya // Malyshevskie chteniya – 2020. Nauka i obrazovanie: budushchee i tseli ustoichivogo razvitiya: materialy XVI mezhdunarodnoi nauchnoi konferentsii. M.: Izd. ChOUVO «MU im. S.Yu. Vitte», 2020. Ch. 3. 661 s.

18. Serebryakova T. Yu. Metodicheskie podkhody k vyyavleniyu finansovykh ugroz ekonomicheskoi bezopasnosti organizatsii potrebitel'skoi kooperatsii // Vestnik Rossiiskogo universiteta kooperatsii. 2019. № 4 (38). S. 90-96.

19. Slesarenko E. V., Sheveleva O. B. K voprosu o ponyatiyakh i kriteriyakh otsenki urovnya bezopasnosti nalogovo-byudzhetnoi sfery regiona // Vestnik Belgorodskogo universiteta kooperatsii, ekonomiki i prava. 2019. № 6. S. 258-267.

20. Urusova A. B. Otsenka urovnya finansovoi bezopasnosti i puti ee resheniya // Sibirskaya finansovaya shkola. 2019. № 4 (135). S. 37-42.

21. Shal'neva V. V. Model' mekhanizma upravleniya finansovoi bezopasnost'yu predpriyatiya // Nauchnyi vestnik: Finansy, banki, investitsii. 2018. №4. S. 85-95.

22. Sheveleva O. B., Slesarenko E. V. Vzaimosvyaz' kategorii «finansovaya sistema regiona» i «regional'naya finansovaya bezopasnost'» // Regional'naya ekonomika: teoriya i praktika. 2013. № 20 (299). S. 35-45.

23. Sheveleva O. B., Slesarenko E. V. Otsenka finansovoi bezopasnosti Kemerovskoi oblasti // Regional'naya ekonomika: teoriya i praktika. 2013. № 4 (283). S. 34-45.

24. Yarullin R. R., Yusupova L. M. Problemy obespecheniya finansovoi bezopasnosti Rossii v sovremennykh usloviyakh // Sibirskaya finansovaya shkola. 2020. № 1 (137). S. 37-40.

25. Yashina N. I., Kravchenko V. S., Yashin S. N. Byudzhetnaya bezopasnost' regionov kak faktor ustoichivogo rosta gosudarstva // Finansovye issledovaniya. 2018. № 4 (61). S.120-126.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования статьи выступает система государственных и региональных финансов как ключевая характеристика экономического положения расположенных на территории хозяйствующих субъектов и домохозяйств. Автор справедливо указывает на глубокую взаимосвязь финансовой системы и производственного контура, который является источником экономических благ, рыночный обмен и распределение которых генерирует денежные потоки, в том числе налоговые отчисления в бюджеты различных уровней. Вместе с тем, автор сосредотачивает основное внимание на фискальной роли налоговой системы, не уделяя достаточного внимания ее регулирующим и стимулирующим функциям, что, на наш взгляд, также следует учитывать при оценке состояния региональной экономики.

Методология исследования базируется на модели производственной функции, и автор акцентирует роль капитала, труда, земли и науки в производстве экономических благ. На базе данного подхода выстраивается рейтинговая система, которая позволяет путем сравнения с граничными показателями индикаторов провести бальную оценку экономико-финансовой устойчивости региона. Отметим, что модель производственной функции не включает в явном виде в качестве экономического игрока государство как таковое, в результате чего государство обретает статус своего рода «лишнего» игрока, который только делит общественный «пирог» производимых благ, оставляя себе долю в виде налогов. Очевидно, что такая модель имеет свои ограничения, о которых необходимо упомянуть и учесть данное обстоятельство в представленной автором модели оценки степени защищенности экономики территории от угроз.

Актуальность исследования состояния региональных финансово-бюджетных систем подтверждается тем фактом, что на протяжении последних лет прослеживается тенденция роста дефицитности бюджетов республик и областей РФ, вызванное, с одной стороны, все большей централизацией доходной части бюджета на уровне федерации, при том, что все большая часть расходов делегируется на уровень самих регионов. Проблема состоит не только в том, что регионы в существенной степени лишаются возможности производить общественные блага, поддерживая уровень жизни и ее качество жителей территории. Редко обращают внимание на то, что истощение региональных бюджетов лишает регионы возможности стимулировать экономическую активность, поскольку все средства уходят в социальную сферу.

Научная новизна исследования состоит в том, что автор представляет модель, позволяющую связать состояние микро-, мезо- и макрофинансовых систем, которые соответствуют денежным фондам домохозяйств, хозяйствующих субъектов и регионов. Автор предлагает систему индикаторов, которые позволяют оценить устойчивость экономики региона, а также провести классификацию республик и областей по уровню безопасности экономики территорий. Обобщая существенный массив данных, автор проводит группировку регионов, выделяя три группы, которые характеризуются различными уровнями безопасности состояния их экономик.

Хотелось бы отметить, что классификация и рейтингование регионов в настоящее время является достаточно распространенной темой исследований как в науке, так и в бизнесе, и на уровне госуправления. Это обусловлено отсутствием эффективной системы, которая бы позволяла делать обоснованные выводы об уровне развития территорий, предупреждать о возникновении проблем, а главное – указывать на те области экономики и социальной сферы, где требуется принятие неотложных мер. Автор, несомненно, вносит свою лепту в построение подобных рейтинговых систем, но, по нашему мнению, не идет дальше уже существующих методов оценки состояния развития регионов. Вместе с тем, следует отметить в качестве достоинства исследования на базе авторской методики ее простоту и прозрачность.

Статьи написана строгим научным стилем, материал изложен ясно, логично, высказываемые автором тезисы хорошо аргументированы. Автору удалось достаточно лаконично изложить весьма объемный материал, что, несомненно, является достоинством статьи.

Библиография включает 25 источников по теме исследования, которые дают читателю богатый материал для дальнейшего освоения предствленной темы. Статьи в большинстве своем отражают наиболее актуальное состояние темы региональной экономики и региональных финансов. Автор подробно анализирует в статье предлагаемые другими авторами подходы к теме оценки экономики и финансов регионов, по сути, представляет весьма емкий, но лаконичный обзор литературы по теме своего исследования.

Тема региональной экономики, взаимосвязи основных экономических субъектов – региональных властей, домохозяйств, хозяйствующих субъектов находится в центре сегодняшней повестки дня в связи с общемировым экономическим кризисом и пандемией. Поэтому статья представляет существенный интерес как для научной аудитории, так и для органов государственного управления. Большой плюс в том, что предлагаемую автором методику достаточно просто масштабировать на уровни экономических районов внутри самих регионов, что позволяет производить аналогичные оценки уже внутри самих республик и областей.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|