|

ГЛАВНАЯ

> Вернуться к содержанию

Тренды и управление

Правильная ссылка на статью:

Гудков А.А., Бутрим Е.А.

Управление учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг

// Тренды и управление.

2020. № 2.

С. 28-47.

DOI: 10.7256/2454-0730.2020.2.33394 URL: https://nbpublish.com/library_read_article.php?id=33394

Управление учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг

Гудков Александр Александрович

кандидат экономических наук

доцент кафедры экономики, финансов и бухгалтерского учета Орловского государственного университета имени И.С. Тургенева

302020, Россия, Орловская область, г. Орел, Наугорское шоссе, 40, оф. 710

Gudkov Aleksandr Aleksandrovich

PhD in Economics

Docent, the department of Economics, Finances and Accounting, I. S. Turgenev Oryol State University

302020, Russia, Orlovskaya Obl. oblast', g. Orel, ul. Naugorskoe Shosse, 40, of. 710

|

sashaworld777@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Бутрим Елена Александровна

бакалавр, кафедра экономики, финансов и бухгалтерского учета, Орловский государственный университет имени И.С. Тургенева

302020, Россия, Орловская область, г. Орел, шоссе Наугорское, 40, оф. 710

Butrim Elena Aleksandrovna

Bachelor's Degree, the department of Economics, Finances and Accounting, Oryol State University named after I. S. Turgenev

302020, Russia, Orlovskaya oblast', g. Orel, shosse Naugorskoe, 40, of. 710

|

|

butrime@list.ru

|

|

|

|

DOI: 10.7256/2454-0730.2020.2.33394

Дата направления статьи в редакцию:

08-07-2020

Дата публикации:

04-09-2020

Аннотация:

Предметом исследования являются проблемы управления учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг для обеспечения устойчивости финансового положения и эффективности хозяйственной деятельности. Актуальность темы исследования обуславливается тем фактом, что ввиду специфики деятельности предприятий сферы услуг доминирующим видом расчетов в них являются именно расчеты с заказчиками за выполненные и оказанные работы, услуги и от состояния данных расчетов во многом зависит финансовое положение и перспективы дальнейшего развития организации. В этой связи внимание уделяется построению адекватной учетно-контрольной системы расчетов. Методологическую основу исследования составили следующие методы познания: научный поиск, системный анализ, обобщение, графическое построение, элементы моделирования и прогнозирования. Новизна научного исследования заключается в систематизации важнейших учетных аспектов управления расчетами с заказчиками, обосновании необходимости построения системы внутреннего контроля расчетов с целью непрерывного мониторинга расчетов и своевременного погашения задолженностей. Важное значение имеет также практическое рассмотрение вопросов учета и контроля расчетов с заказчиками на основе кейса МУП «Суражский районный водоканал», что позволит обеспечить правильную организацию системы управления дебиторской задолженностью на предприятиях сферы услуг.

Ключевые слова:

экономика, управление, учет, контроль, учетно-контрольные процедуры, учетно-контрольная система, внутренний контроль, заказчик, инвентаризация, задолженность

Abstract: The subject of this research is the issues associated with management of accounting control in accounts receivable of the service industry companies for ensuring sustainability of financial position and efficiency of a business. The relevance of this topic is justified by the fact that due to the specificity of the work of service industry companies, the predominant type of transaction is payments from customers for services rendered. Attention is therefore given to the structurization of adequate accounting control system for payments. The novelty of this research consists in systematization of the key accounting aspects of managing payments from customers, substantiation of the need for structurization of the system of internal payment control for the purpose of uninterrupted payment monitoring and timely debt repayment. An important role is also played by the practical examination of the questions of accounting and control of customer payments based on the case of the Municipal Unitary Enterprise “Surazh Regional Water Services Company””, which will allow ensuring proper organization of the system of managing accounts receivable in the service industry companies.

Keywords: economics, management, accounting, control, accounting and control procedures, accounting and control system, internal control, customer, inventory, debt

Введение

Специфику расчетных отношений определяют особенности деятельности организаций различных отраслей, условия договоров с поставщиками и заказчиками, возможность последующей оплаты при непрерывном оказании услуг, а также требования действующего законодательства. В настоящее время это привело к тому, что средства, находящиеся в расчетах, формируют большую часть в составе активов и пассивов предприятий сферы услуг. Рациональная организация контроля и эффективный учет расчетов за оказанные услуги на предприятии могут способствовать решению проблем повышения эффективности деятельности в целом и обеспечить должный уровень управления экономическим потенциалом хозяйствующего субъекта.

Учетный аспект управления расчетами с заказчиками

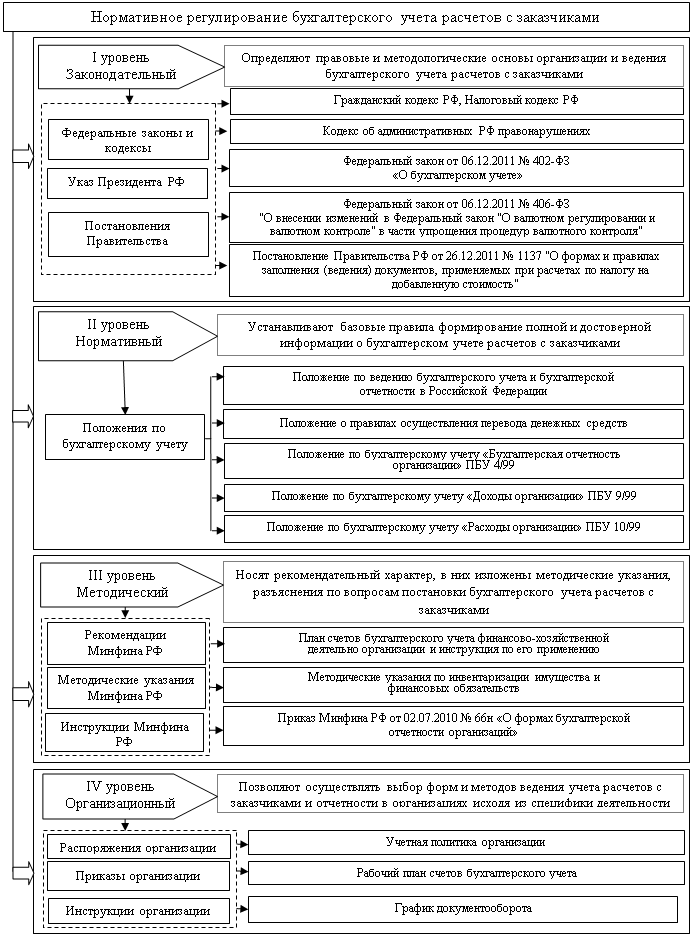

Для осуществления деятельности каждой организации необходимо вести бухгалтерский учет всех хозяйственных операций [9]. Неотъемлемой важнейшей составляющей финансово-хозяйственной деятельности организации являются расчеты с заказчиками. Существуют различные подходы к содержанию задач учета расчетов с заказчиками [2, 10, 14]. Обобщая мнения авторов, можно сказать, что основными задачами бухгалтерского учета расчетов с заказчиками являются формирование полной и достоверной информации о состоянии расчетов с заказчиками, необходимой внутренним и внешним пользователям бухгалтерской отчетности, а также контроль за своевременностью проверки данных расчетов. Бухгалтерский учет организации очень разнообразен, поэтому для каждого раздела учета применяются различные нормативно-правовые акты. Нормативное регулирование бухгалтерского учета расчетов с заказчиками можно представить в виде уровней на рисунке 1.

Рисунок 1 – Система нормативного регулирования бухгалтерского учета расчетов с заказчиками

Покупатели и заказчики – физические и юридические лица, которые используют, приобретают, заказывают или имеют намерение приобрести или заказать товары, работы и услуги в организации. Эти понятия часто встречаются в аналогичном контексте, однако они имеют разносторонний характер (Таблица 1).

Таблица 1 – Трактовка понятий «покупатель» и «заказчик»

|

Источник

|

Покупатель

|

Заказчик

|

|

Нормативно-правовые акты

|

Согласно Приказу МАП РФ от 20.05.1998 № 160 (ред. от 11.03.1999) «О некоторых вопросах, связанных с применением Закона РФ «О защите прав потребителей»», гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности [7]

|

Гражданский кодекс РФ применяет понятие к узкому кругу сделок, предметом которых является выполнение работ или оказание услуг: договоры подряда; выполнение научно-исследовательских, опытно-конструкторских и технологических работ; возмездное оказание услуг [4]

|

|

В широком смысле

|

Человек (в т.ч. физическое лицо) или организация (в т. ч. юридическое лицо), осуществляющее оплату деньгами и являющееся приобретателем товара или услуги

|

Лицо (физическое или юридическое), заинтересованное в выполнении исполнителем работ, оказании им услуг или приобретении у продавца какого-либо продукта

|

Как видно из таблицы, организация может вести расчеты с покупателями по проданным товарам и с заказчиками – за выполненные работы и оказанные услуги. Расчеты с заказчиками осуществляются на основании договоров. В соответствии со ст.420 ГК РФ, договор – это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей [4]. Заключенные договоры являются гарантией защиты интересов сторон соглашения. В договорах оговариваются конкретные условия сделки. В них указывается: реквизиты сторон, права и обязанности сторон, предмет договора, порядок расчетов, сроки действия договора и т.д.

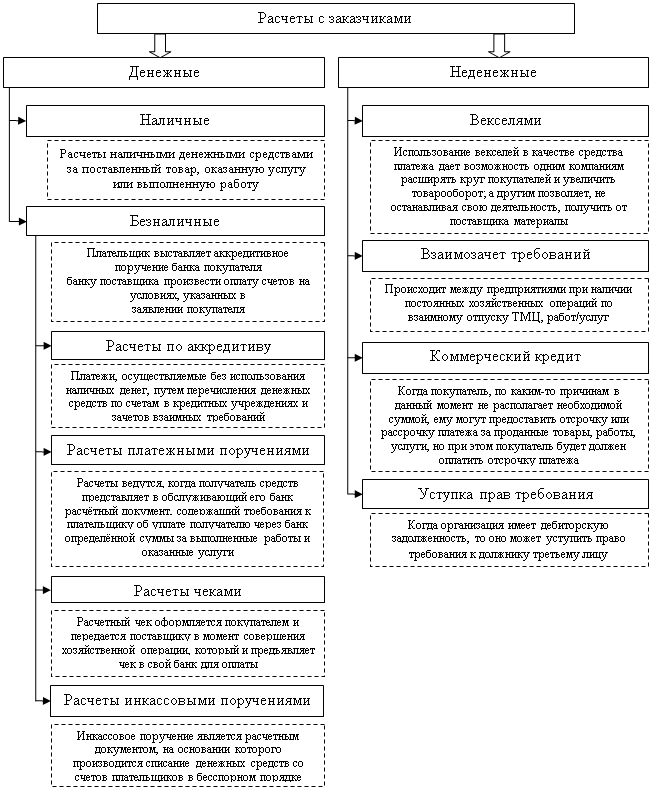

Развитие рыночных отношений привело к формированию различных форм расчетов между контрагентами. Они зависят от ситуации, специфики деятельности организации, её финансового положения и т.д. Расчеты с заказчиками могут осуществляться денежными и неденежными способами [1]. Основные формы расчетов с заказчиками представлены на рисунке 2.

Рисунок 2 – Формы расчетов с заказчиками

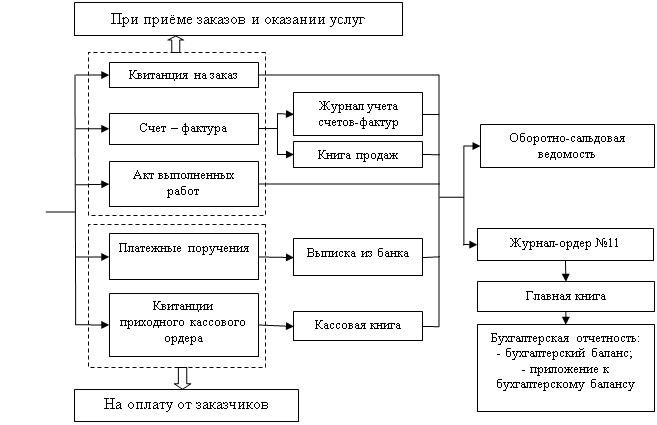

Бухгалтерский учет расчетов с заказчиками ведется на основании первичных документов. В зависимости от конкретной операции перечень документов может различаться. На рисунке 3 представлены первичные документы, которые наиболее часто используются при расчетах за выполненные работы и оказанные услуги.

Рисунок 3 – Движения первичной документации по счету 62 «Расчёты с покупателями и заказчиками»

Основные проводки, связанные со счетом 62 «Расчеты с покупателями и заказчиками» представлены на рисунке 4.

Рисунок 4 – Основные операции по счету 62 на предприятии сферы услуг

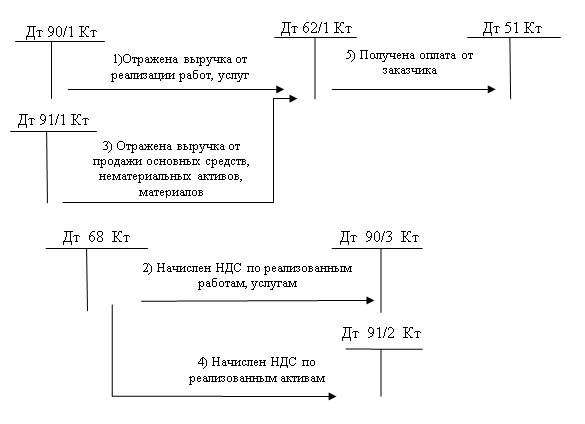

В соответствии с заключенными договорами организация может получать авансы от покупателей и заказчиков. С полученных авансов начисляется НДС к уплате в бюджет [12]. Затем при передаче покупателю работ или услуг НДС начисляется еще раз с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса. Данные операции представлены на рисунке 5.

Рисунок 5 – Отражение операций по полученным авансам от заказчиков

Система внутреннего контроля расчетов с заказчиками

Учет расчетов с заказчиками и формирование внутреннего контроля имеют важное значение для каждого предприятия, активно работающего в условиях рыночной экономики.

Основными целями контроля за расчетами с заказчиками являются:

- установление правильности ведения учета расчетов за выполненные работы и оказанные услуги;

- проверка достоверности показателей финансовой отчетности по показателям расчетов с заказчиками. [13]

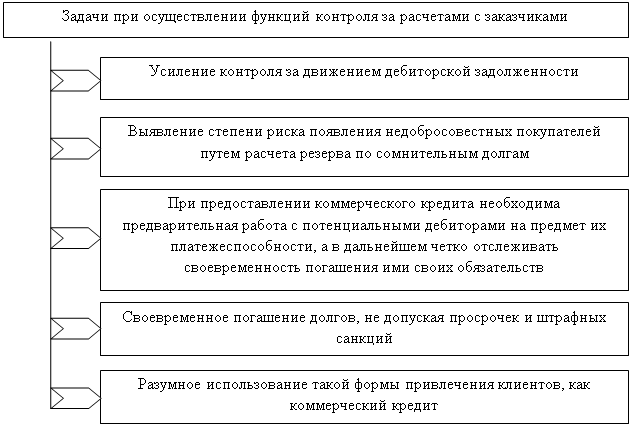

При осуществлении функций контроля за расчетами с заказчиками можно выделить несколько главных задач [8]. Они представлены на рисунке 6.

Рисунок 6 – Основные задачи при осуществлении функций контроля за расчетами с заказчиками

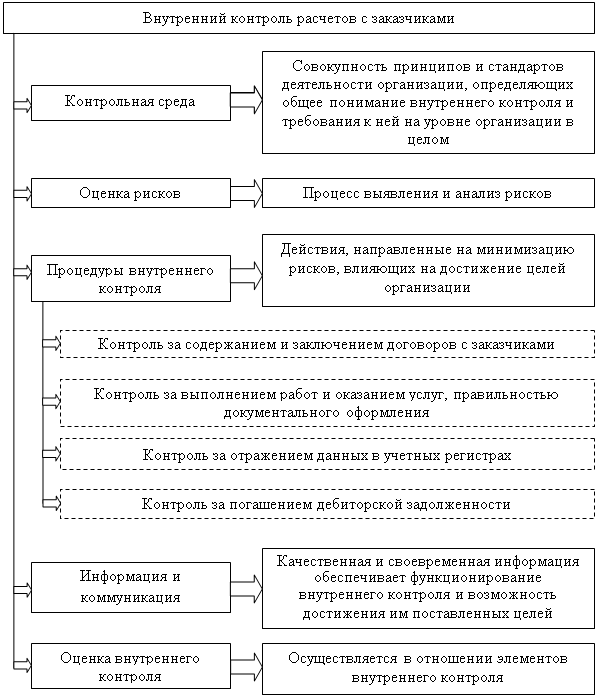

Система контроля расчетов с заказчиками состоит из пяти важных элементов, обозначенных на рисунке 7.

Рисунок 7 – Элементы внутреннего контроля расчетов за выполненные работы и оказанные услуги

Контроль за операциями, связанными с заказчиками, осуществляют специалисты из разных структурных подразделений предприятия: бухгалтерии, финансовой службы, ревизионной комиссии и т.д.

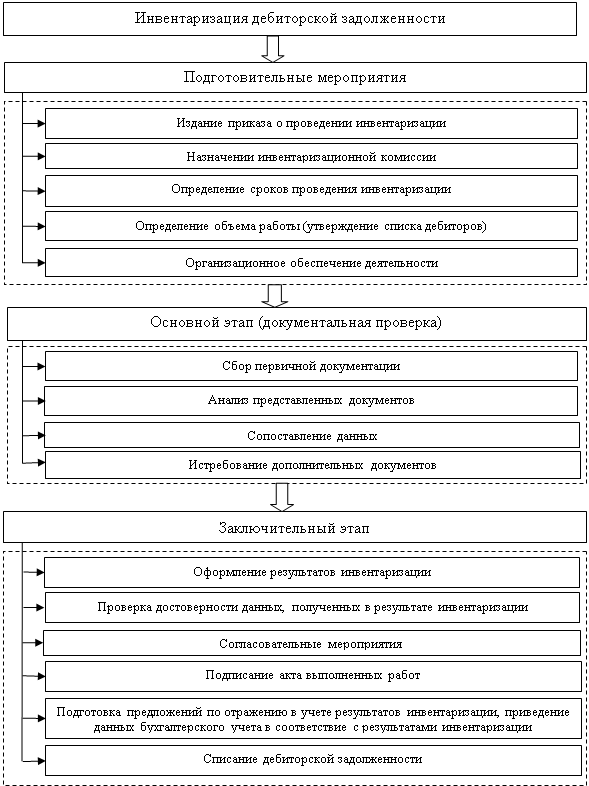

При ведении внутреннего контроля расчетов с заказчиками могут возникать ошибки, связанные с тем, что в учете могут не отражаться данные по совершенным операциям или отражаться фиктивные операции на счетах. Чтобы не допустить или предотвратить появление данных ошибок следует уделять большое влияние выборочным сверкам. Так, для контроля дебиторской задолженности заказчиков проводится инвентаризация задолженности. Цель инвентаризации заключается в подтверждении данных бухгалтерской отчетности и бухгалтерского учета. Контроль за правильностью и обоснованностью сумм дебиторской задолженности заказчиков на предприятиях сферы услуг осуществляется на основании сверки учетных данных по счету 62 «Расчеты с покупателями и заказчиками» с данными актов сверки взаиморасчетов с заказчиками. На рисунке 8 представлены этапы инвентаризации расчетов.

Рисунок 8 – Этапы инвентаризации дебиторской задолженности

Контроль и система построения аналитического учета должны обеспечивать возможность получения данных [3]:

- по заказчикам по неоплаченным в срок расчетным документам;

- авансам полученным;

- по заказчикам по расчетным документам, срок оплаты которых не наступил;

- по векселям, по которым денежные средства не поступили в срок;

- по векселям, срок поступления денежных средств по которым не наступил.

При внутреннем контроле списанной дебиторской задолженности нужно проверять документы: акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, приказ или распоряжение руководителя организации о списании дебиторской задолженности, письменное обоснование бухгалтерии о необходимости списания и т.д.

Таким образом, эффективная организация внутреннего контроля позволяет обеспечивать надежность информации о расчетных операциях и своевременность расчетов с заказчиками. Внутренний контроль расчетов – важная составляющая системы внутреннего контроля предприятий сферы услуг. Вообще контроль – одна из главных функций управления, представляющая собой обеспечение достижения целей, которые определяются в краткосрочной и долгосрочной перспективе [5].

Кейс МУП «Суражский районный водоканал» по учету и контролю расчетов с заказчиками

Одним из главных секторов экономики является отрасль сферы услуг – ЖКХ, поскольку включает в себя организации, деятельность которых направлена на обеспечение нормальной жизнедеятельности населения. Ввиду специфики деятельности предприятий данной отрасли доминирующим видом расчетов в них являются именно расчеты с заказчиками за выполненные работы и оказанные услуги.

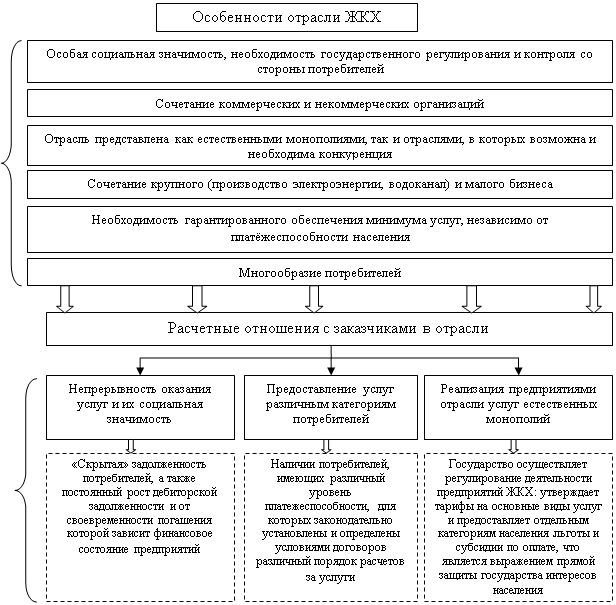

Для расчетных отношений с заказчиками характерны некоторые особенности, которые обуславливаются деятельностью предприятий ЖКХ. Они представлены на рисунке 9.

Рисунок 9 – Расчетные отношения организаций сферы ЖКХ с заказчиками

Предприятия сферы ЖКХ при осуществлении своей деятельности сталкиваются с проблемами, связанными с возникновением существенной дебиторской задолженности. В силу специфики деятельности организаций сферы ЖКХ, услуги таких предприятий оплачиваются после выполнения работ и оказания услуг. Кроме этого, часто допускаются ошибки в данных учета расчетов с заказчиками. Для устранения негативных последствий необходимо осуществлять систематический контроль со стороны организации. В связи с этим основным объектом внутреннего контроля на предприятиях сферы услуг является рациональная организация формирования информации о расчетах с заказчиками.

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия. [10]

Несвоевременная оплата заказчиков своих обязательств может привести к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности. Эффективная учетно-контрольная система обязательно включает в себя информацию о получении и расходовании финансовых ресурсов [6]. А состояние дебиторской задолженности, ее размер и качество оказывают непосредственное влияние на финансовое состояние организации.

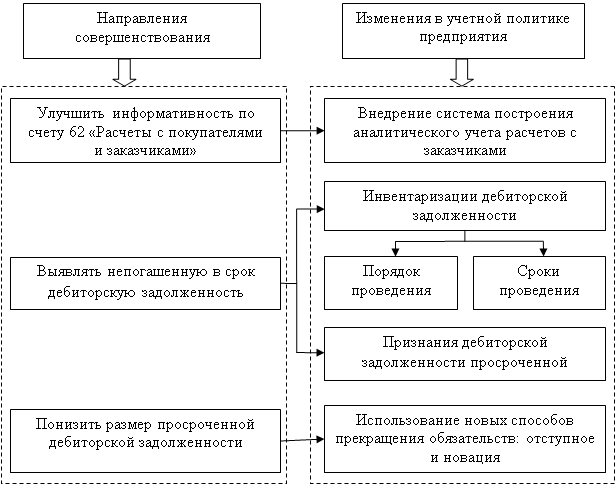

В результате анализа деятельности МУП «Суражский районный водоканал» можно отметить, что оно довольно рационально ведет учет расчетов с заказчиками. Однако для улучшения организации учета и отслеживания оборачиваемости дебиторской задолженности необходимо внести некоторые изменения в учетную политику на следующий год, представленные на рисунке 10.

Рисунок 10 – Направления совершенствования учета расчетов с заказчиками в МУП «Суражский районный водоканал»

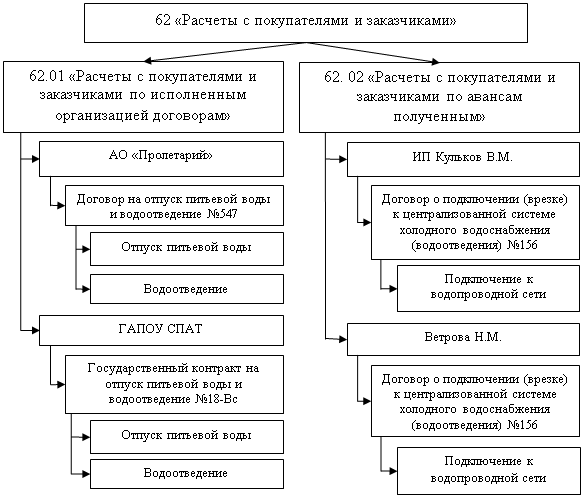

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» на предприятии ведется по каждому заказчику. При этом он ведется без разграничения по видам выполненных работ и оказанных услуг. Вместе с тем предприятие осуществляет несколько видов деятельности:

- отпуск питьевой воды;

- водоотведение;

- подключение к централизованной системе холодного водоснабжения и т.д.

Поэтому предлагается внести изменения в рабочий План счетов, сформировав 3-х уровневую аналитику: ФИО заказчика или наименование организации; номер договора с заказчиком; вид оказываемых услуг. На рисунке 11 представлен рекомендуемый порядок аналитического учета расчетов с некоторыми заказчиками МУП «Суражский районный водоканал».

Рисунок 11 – Пример системы построения аналитического учета расчетов с заказчиками МУП «Суражский районный водоканал»

При постановке такого аналитического учета появляется возможность получения данных:

- по заказчикам по расчетным документам, срок оплаты которых не наступил;

- по заказчикам по неоплаченным в срок расчетным документам;

- по выданным авансам.

Для выявления непогашенных обязательств заказчиков перед МУП «Суражский районный водоканал» необходимо проводить инвентаризацию дебиторской задолженности. В учетной политики предприятия рекомендуется указать порядок и сроки инвентаризации дебиторской задолженности, а также признание дебиторской задолженности просроченной, так как в действующей учетной политике это не конкретизируется. В целях подтверждения реальности существующей дебиторской задолженности необходимо проводить плановую инвентаризацию ежеквартально.

Как показал проведенный в 2020 году анализ инвентаризации расчетов с заказчиками, предприятие имеет дебиторскую задолженность в сумме 5 624 296,97 руб., что является существенной суммой для предприятия и может привести к возникновению просроченной задолженности. Нереальная к взысканию дебиторская задолженность списывается на финансовые результаты, а не за счет средств созданного резерва по сомнительным долгам, так как такой резерв на предприятии отсутствует.

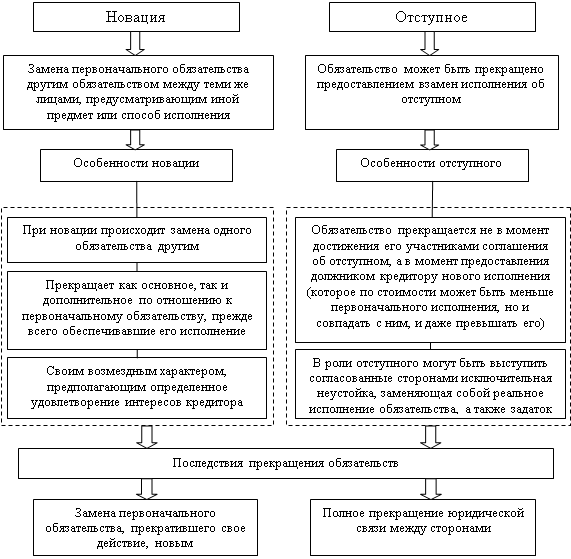

Для сокращения просроченной дебиторской задолженности заказчиков рекомендуется использовать новые способы прекращения обязательств: отступное и новация (Рисунок 12). Их применение обусловлено проблемами взаимных неплатежей в отрасли ЖКХ.

Рисунок 12 – Предлагаемые к использованию виды прекращения обязательств на МУП «Суражский районный водоканал»

Исходя из экономической сущности и общности правил учета расчетных операций при прекращении долговых обязательств путем соглашений об отступном и новации, выделяется следующая последовательность их оформления и бухгалтерского учета (на примере соглашения об отступном):

- подтвердить сумму задолженности первичными документами;

- согласовать с дебитором размер, срок и порядок предоставления отступного в соответствии со ст. 409 ГК РФ [4];

- в соответствии с нормами обязательственного права заключить соглашение об отступном;

- определить момент прекращения обязательства по дате передачи в счет оплаты первичных документов, платежного поручения либо иного расчетного документа, подтверждающего перечисление денежных средств, в качестве отступного;

- определить сумму выручки.

МУП «Суражский районный водоканал» оказывает услуги водоснабжения и водоотведения МУП «Благоустройство». По состоянию на 31.12.2019 г. данное предприятие имеет задолженность за коммунальные услуги. При этом МУП «Благоустройство» занимается производством материалов для мостов и тоннелей. Предлагается заключить с МУП «Благоустройство» соглашение об отступном, в соответствие с которым данное предприятие поставит материалы в счет погашения части своей задолженности (Таблица 2).

Таблица 2 – Отражение на счетах бухгалтерского учета погашения дебиторской задолженности соглашением об отступном

|

Дата

|

Наименование операции

|

Сумма, руб.

|

Дебет

|

Кредит

|

Документ-основание

|

|

08.07.2020

|

Получены материалы по соглашению об отступном

|

56180,5

|

10

|

60.1

|

Накладная

|

|

08.07.2020

|

Отражено исполнение МУП «Благоустройство»

своих обязательств по соглашению об отступном

|

56180,5

|

60.1

|

62.1

|

Справка – расчет бухгалтерии

|

Использовании новых способов погашения задолженности позволит МУП «Суражский районный водоканал» существенно сократить размер имеющейся просроченной дебиторской задолженности.

Важной составляющей эффективной деятельности МУП «Суражский районный водоканал» кроме учета является последовательный и четкий внутренний контроль. Проведение внутреннего контроля позволяет удостовериться в том, что деятельность предприятия находится в соответствии с принятой политикой развития, нормативными документами организации, требованиями законодательства, а также в достоверности и своевременности отчетности. [3, 5, 11]

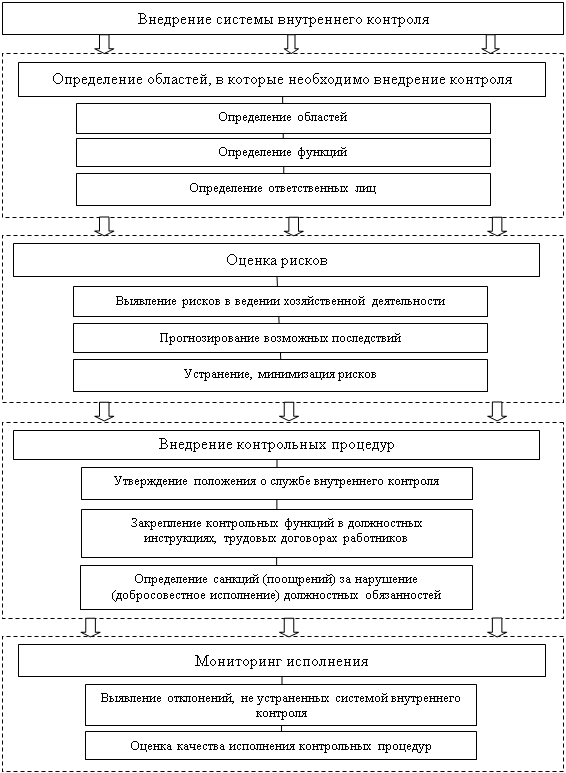

На основании проведенного анализа внутреннего контроля в МУП «Суражский районный водоканал» следует, что система контроля расчетов с заказчиками характеризуется низкой степень проработанности и требуется ее оптимизация. На рисунке 13 представлены необходимые к реализации этапы внедрения системы внутреннего контроля на предприятии.

Рисунок 13 – Этапы внедрения системы внутреннего контроля на МУП «Суражский районный водоканал»

В обязанности бухгалтера по работе с расчетами в связи с внедрением системы контроля будет входить:

- составление отчетности по расчетам с заказчиками;

- оценка эффективности и экономичности операций организации;

- подтверждение достоверности информации;

- анализ состояния дебиторской задолженности;

- реализация установленных на предприятии процедур по взысканию просроченной дебиторской задолженности;

- составление и отправка писем клиентам;

- подготовка документов по просроченной дебиторской задолженности для дальнейшей их передачи в суд.

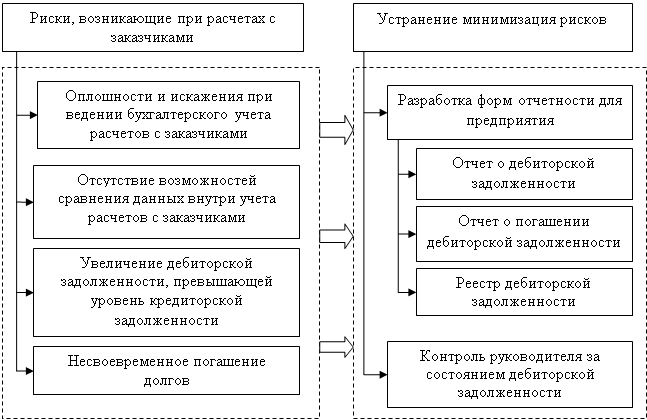

При организации внутреннего контроля расчетов с заказчиками за оказанные услуги возникают риски, которые требуют минимизации или устранения (Рисунок 14).

Рисунок 14 – Предлагаемые направления совершенствования системы внутреннего контроля расчетов с заказчиками на МУП «Суражский районный водоканал»

Каждый год предприятие МУП «Суражский районный водоканал» имеет значительную дебиторскую задолженность, что в будущем может привести к ухудшению финансового состояния предприятия. Управленческие отчеты позволят эффективно контролировать суммы погашения задолженности, суммы текущих задолженностей, сроки просрочки и т.д.

Фрагмент предлагаемого отчета о дебиторской задолженности, в котором отражена вся необходимая информация для контроля, представлен в таблице 3. Такой отчет рекомендуется составлять по каждому виду деятельности ежемесячно.

Таблица 3 – Пример отчета о дебиторской задолженности за декабрь 2019 г.

|

Вид оказанной услуги

|

Заказчик

|

Сумма задолженности, руб.

|

Дата возникновения задолженности

|

| Отпуск питьевой воды |

ПАО «МРСК Центра» |

1709,0 |

31.09.2019 |

| МУП «Благоустройство» |

35068,1 |

31.05.2019 |

| ООО «Смарикон» |

5837,9 |

31.08.2019 |

| УФК по Брянской области (ОФК 33 ФГКУ комбинат «Слава» Росрезерва) |

1050,0 |

31.08.2019 |

| ОКУ КП-3 УФСИН по Брянской обл. |

642,6 |

31.09.2019 |

| Водоотведение |

ПАО «МРСК Центра» |

1000,09 |

31.09.2019 |

| МУП «Благоустройство» |

26370,17 |

31.05.2019 |

| ООО «Смарикон» |

6247,99 |

31.06.2019 |

| УФК по Брянской области (ОФК 33 ФГКУ комбинат «Слава» Росрезерва) |

729,72 |

31.08.2019 |

| ОКУ КП-3 УФСИН по Брянской обл. |

412,9 |

31.09.2019 |

Для того чтобы иметь оперативные данные о дебиторской задолженности каждого заказчика, следует вести реестр дебиторской задолженности. Форма реестра представлена в таблице 4. Данную форму отчетности необходимо предоставлять директору МУП «Суражский районный водоканал» каждый месяц.

Таблица 4 – Пример реестра дебиторской задолженности МУП «Суражский районный водоканал»

|

Организация-дебитора

|

Суммарная задолжен-

ности, руб.

|

Просроченная задолженность по периодам возникновения

|

|

1 месяц

|

2 месяца

|

3 месяца

|

4 месяца

|

более 5 месяцев

|

| ПАО «МРСК Центра» |

1709,0 |

854,5

|

854,5

|

0

|

0

|

0

|

| МУП «Благоустройст-во» |

35068,1 |

5844,69

|

5844,69

|

5844,69

|

5844,69

|

5844,69

|

| ООО «Смарикон» |

5837,9 |

1459,5

|

1459,5

|

1459,5

|

1459,5

|

0

|

| УФК по Брянской области (ОФК 33 ФГКУ комбинат «Слава» Росрезерва) |

1050,0 |

350

|

350

|

350

|

0

|

0

|

| ОКУ КП-3 УФСИН по Брянской обл. |

642,6 |

321,3

|

321,3

|

0

|

0

|

0

|

|

Итого

|

14236,99

|

17930,99

|

8941,19

|

8114,19

|

11364,69

|

14236,99

|

Реестр будет способствовать анализу дебиторской задолженности и планированию дальнейшей работы по сокращению размеров задолженности. Оптимизация внутреннего контроля расчетов заказчиками в МУП «Суражский районный водоканал» позволит регулярно получать данные об образовании дебиторской задолженности, а также о сроках и суммах ее погашения.

Выводы

Ввиду специфики деятельности предприятий сферы услуг доминирующим видом расчетов в них являются именно расчеты с заказчиками за выполненные работы и оказанные услуги. От состояния данных расчетных процессов во многом зависит устойчивость финансового положения и перспективы дальнейшего развития организации. В связи с этим предприятиям необходима эффективная учетно-контрольная система расчетов.

Бухгалтерский учет расчетов с заказчиками способствует обобщению информации о задолженности контрагентов и позволяет вовремя принимать решения о погашении долгов как денежными, так и иными законодательно разрешенными способами.

Многие предприятия сферы услуг при осуществлении своей деятельности сталкиваются с проблемами, связанными с возникновением дебиторской задолженности. Часто услуги таких предприятий оплачиваются после их выполнения, что повышает риск получения в итоге просроченной задолженности и необходимости оценки реальности ее взыскания с заказчика.

С целью устранения данных негативных последствий необходимо осуществлять систематический контроль расчетов с заказчиками на основании аналитических данных полученных в ходе ведения бухгалтерского учета.

Так, для комплексного совершенствования учетно-контрольной системы расчетов с заказчиками необходимо:

- внедрение система аналитического учета расчетов с заказчиками;

- построение плановой системы инвентаризации дебиторской задолженности;

- использование новых способов прекращения обязательств заказчиков;

- выстраивание эффективного контроля расчетов с заказчиками с системой мониторинга состояния дебиторской задолженности контрагентов;

- внедрение новых форм управленческой отчетности и т.п.

Таким образом, будет сформирован комплекс элементов управленческой учетно-контрольной системы расчетов с заказчиками, посредством которого будут осуществляться различные виды учета и контроля в отношении деятельности хозяйствующего субъекта, а также обеспечиваться достижение максимальной эффективности этой деятельности, как для самого субъекта, так и для государства и общества в целом.

Библиография

1. Алисенов А.С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата. – 2-е изд., пер. и доп.-М.: Издательство Юрайт, 2016.-464 с.

2. Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник / Под ред. проф. Ю.А. Бабаева.-4-е изд., перераб. и доп.-М.: Вузовский учебник: ИНФРА-М, 2013.-576 с.

3. Горлов В.В. Система внутреннего контроля предприятия // Вестник УГУЭС. Наука, образование, экономика.-2012.-№1.-С.130-137

4. Гражданский кодекс Российской Федерации часть первая и вторая от 01.11.2006 № 127-ФЗ [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

5. Гудков А.А. Учетно-контрольная система и направления ее оптимизации на примере отрасли туризма // Финансы и управление.-2019.-№ 1.-С. 56-67.-URL: https://nbpublish.com/library_read_article.php?id=26344

6. Гудков А.А., Бондарева А.Ю. Построение эффективной учетно-контрольной системы на микроуровне // Вестник Прикамского социального института.-2018.-№ 3.-С. 38-47

7. Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_305/

8. Карзаева Н.Н. Система внутреннего контроля за ведением бухгалтерского учета и составлением бухгалтерской отчетности. // Бухучет в сельском хозяйстве.-2013.-№ 10.-С. 65-77.

9. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет [Текст]: учебник для вузов.-М.: ТК Велби, Изд-во Проспект, 2014-448 с.

10. Молодчихина А.С., Новиков Ю.И. Бухгалтерский учет расчетов с покупателями и заказчиками // Электронный научно-методический журнал Омского ГАУ.-2017.-№3 (10) июль-сентябрь.-URL http://e-journal.omgau.ru/images/issues/2017/3/00380.pdf

11. Нагоев А.Б., Сижажева С.С., Аппоева Ж.А. Роль внутреннего контроля в деятельности организаций // Фундаментальные исследования.-2014.-№ 9-10.-С. 2283-2287; URL: http://fundamental-research.ru/ru/article/view?id=35312

12. Налоговый кодекс Российской Федерации. Ч. 2 утв. ФЗ РФ от 05.08.2000 г. № 117-ФЗ [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

13. Павлюк И.С. Внутренний контроль расчетов с дебиторами и кредиторами // Молодой ученый.-2017.-№ 18 (152).-С. 168-171.-URL: https://moluch.ru/archive/152/43121/

14. Попова Л.В., Маслова И.А., Дедкова Е.Г. Формирование информационной учетно-контрольной системы хозяйствующего субъекта // Вопросы региональной экономики.-2017.-Т. 30.-№ 1. С.-147-151

References

1. Alisenov A.S. Bukhgalterskii finansovyi uchet: uchebnik i praktikum dlya akademicheskogo bakalavriata. – 2-e izd., per. i dop.-M.: Izdatel'stvo Yurait, 2016.-464 s.

2. Babaev Yu.A., Petrov A.M., Makarova L.G. Bukhgalterskii finansovyi uchet: Uchebnik / Pod red. prof. Yu.A. Babaeva.-4-e izd., pererab. i dop.-M.: Vuzovskii uchebnik: INFRA-M, 2013.-576 s.

3. Gorlov V.V. Sistema vnutrennego kontrolya predpriyatiya // Vestnik UGUES. Nauka, obrazovanie, ekonomika.-2012.-№1.-S.130-137

4. Grazhdanskii kodeks Rossiiskoi Federatsii chast' pervaya i vtoraya ot 01.11.2006 № 127-FZ [Elektronnyi resurs] – Rezhim dostupa: http://www.consultant.ru/document/cons_doc_LAW_5142/

5. Gudkov A.A. Uchetno-kontrol'naya sistema i napravleniya ee optimizatsii na primere otrasli turizma // Finansy i upravlenie.-2019.-№ 1.-S. 56-67.-URL: https://nbpublish.com/library_read_article.php?id=26344

6. Gudkov A.A., Bondareva A.Yu. Postroenie effektivnoi uchetno-kontrol'noi sistemy na mikrourovne // Vestnik Prikamskogo sotsial'nogo instituta.-2018.-№ 3.-S. 38-47

7. Zakon RF ot 07.02.1992 № 2300-1 «O zashchite prav potrebitelei» [Elektronnyi resurs] – Rezhim dostupa: http://www.consultant.ru/document/cons_doc_LAW_305/

8. Karzaeva N.N. Sistema vnutrennego kontrolya za vedeniem bukhgalterskogo ucheta i sostavleniem bukhgalterskoi otchetnosti. // Bukhuchet v sel'skom khozyaistve.-2013.-№ 10.-S. 65-77.

9. Kondrakov N.P. Bukhgalterskii (finansovyi, upravlencheskii) uchet [Tekst]: uchebnik dlya vuzov.-M.: TK Velbi, Izd-vo Prospekt, 2014-448 s.

10. Molodchikhina A.S., Novikov Yu.I. Bukhgalterskii uchet raschetov s pokupatelyami i zakazchikami // Elektronnyi nauchno-metodicheskii zhurnal Omskogo GAU.-2017.-№3 (10) iyul'-sentyabr'.-URL http://e-journal.omgau.ru/images/issues/2017/3/00380.pdf

11. Nagoev A.B., Sizhazheva S.S., Appoeva Zh.A. Rol' vnutrennego kontrolya v deyatel'nosti organizatsii // Fundamental'nye issledovaniya.-2014.-№ 9-10.-S. 2283-2287; URL: http://fundamental-research.ru/ru/article/view?id=35312

12. Nalogovyi kodeks Rossiiskoi Federatsii. Ch. 2 utv. FZ RF ot 05.08.2000 g. № 117-FZ [Elektronnyi resurs] – Rezhim dostupa: http://www.consultant.ru/document/cons_doc_LAW_19671/

13. Pavlyuk I.S. Vnutrennii kontrol' raschetov s debitorami i kreditorami // Molodoi uchenyi.-2017.-№ 18 (152).-S. 168-171.-URL: https://moluch.ru/archive/152/43121/

14. Popova L.V., Maslova I.A., Dedkova E.G. Formirovanie informatsionnoi uchetno-kontrol'noi sistemy khozyaistvuyushchego sub''ekta // Voprosy regional'noi ekonomiki.-2017.-T. 30.-№ 1. S.-147-151

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступают учетные и контрольные процедуры на предприятиях сферы услуг и способы управления ими для повышения результативности деятельности.

Методология исследования строится на научном поиске, а также применении авторами при написании статьи диалектического метода и основанных на нем общенаучных и частнонаучных методов и методик познания: сравнительный, диалектический, системно-структурный анализ, сравнительно-правовой, систематизация, обобщение.Авторами широко применялась систематизация и обобщение нормативно-правовых актов по рассматриваемой проблеме.

Актуальность темы исследования обусловлена следующими обстоятельствами. Сфера услуг включает множество видов коммерческих и некоммерческих услуг. Отдельные услуги востребованы по мере необходимости (бытовые, торговые, транспортные), в других услугах существует постоянная потребность (ЖКХ, электроснабжение, здравоохранение), поэтому предприятия, реализующие ежедневно востребованные услуги должны функционировать четко,слажено и непрерывно, что возможно только при условии реализации в них эффективной учётно-контрольной системы,позволяющей оперативно решать вопросы финансово-хозяйственной деятельности, не иметь долговых обязательств с контрагентами и поддерживать деловую репутацию на должном уровне. В этой связи, тема статьи "Управление учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг" представляется актуальной и своевременной. Следует отметить практическую направленность исследования, большое количество комплексных рисунков и таблиц, систематизирующих информацию в более доступном для изучения и понимания для читателя виде. Авторами на примере конкретного предприятия сферы услуг рассмотрены формы, документальное оформление, синтетический учет расчетов с заказчиками, обоснована необходимость их внутреннего контроля для снижения рисков роста дебиторской задолженности. Научная новизна полученных результатов исследования, по мнению рецензента, состоит в попытке автора по-новому взглянуть на проблемы управление учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг. В частности, определены особенности расчетных отношений организаций сферы ЖКХ с заказчиками (определяющие специфику их учета и контроля); предложены конкретные направления совершенствования учета расчетов с заказчиками в МУП «Суражский районный водоканал» (рис. 10), которые можно с адаптацией под специфику транслировать на другие предприятия сферы услуг; предложено и обосновано внесение изменений в рабочий План счетов предприятия(рис.11); разработаны этапы внедрения системы внутреннего контроля на МУП «Суражский районный водоканал» и ряд других авторских разработок, характеризующихся новизной и практической значимостью.

Стиль изложения материала соответствует требованиям, предъявляемым к научным статьям. Структура статьи логически и последовательно выстроена (актуальность, нормативная база, теоретические аспекты, анализ текущей ситуации на объекте исследования, выявление проблем, направления решения проблем и их обоснование, вывод). Содержание статьи соответствует названию.

Библиография представлена 14 актуальными источниками по теме исследования, что представляется достаточным. По тексту статьи имеются соответствующие ссылки.

Апелляция к оппонентам как таковая не представлена. Не приводится критического анализа публикаций различных авторов по теме исследования. При этом, прикладная направленность статьи в целом не подразумевает глубокого теоретического изучения в предметной области исследования

Замечания и рекомендации:

- необходимо было кратко рассмотреть информационно-аналитическое обеспечение предлагаемой системы управления учетно-контрольными процедурами при расчетах с заказчиками на предприятиях сферы услуг (первичка, сводные регистры, отчетность - внутренние источники; законодательство, общая социально-экономическая ситуация, инфляция и т.д - внешние источники);

- в списке литературы в некоторых словах не читаются окончания;

- целесообразно было рассмотреть качественные и количественные критерии оценки рисков (рис. 14).

В целом, статья написана на очень высоком уровне. Статья может вызвать интерес экономистов, бухгалтеров, аналитиков, менеджеров, а также читателей, интересующихся проблемами внедрения и эффективной реализации учетно-контрольной системы расчетов с контрагентами на предприятиях сферы услуг (в которых часто имеет место быть кредиторская и дебиторская задолженности) . Актуальность темы работы, ее соответствие тематике журнала, практическая направленность предложений являются весомыми аргументами для принятия статьи к опубликованию и позволяют сделать вывод о ее соответствии предъявляемым требованиям. Замечания носят рекомендательный характер и объясняются невозможностью рассмотрения столь широкого круга вопросов в рамках одной научной статьи.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|