|

ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Попова Е.М., Гусейнова Г.М., Милов С.Б.

Оценка чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности, осуществляемых резидентами территорий опережающего развития

// Теоретическая и прикладная экономика.

2020. № 1.

С. 98-110.

DOI: 10.25136/2409-8647.2020.1.32495 URL: https://nbpublish.com/library_read_article.php?id=32495

Оценка чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности, осуществляемых резидентами территорий опережающего развития

Попова Евгения Михайловна

старший преподаватель, кафедра мировой экономики, предпринимательства и гуманитарных дисциплин, Читинский институт (филиал) Байкальского государственного университета

672000, Россия, Забайкальский край, г. Чита, ул. Анохина, 56

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Другие публикации этого автора

|

|

Гусейнова Гузель Мухтаровна

кандидат экономических наук

доцент, кафедра финансов, Санкт-Петербургский государственный экономический университет

191023, Россия, г. Санкт-Петербург, ул. Садовая, 21

Guseinova Guzel Mukhtarovna

PhD in Economics

Associate professor, Department of Finances, Saint Petersburg State University of Economics

191023, Russia, g. Saint Petersburg, ul. Sadovaya, 21

|

|

guseynova.g@unecon.ru

|

|

|

Другие публикации этого автора

|

|

|

Милов Сергей Борисович

юрисконсульт, ООО "ЗАБ.Юрист"

672000, Россия, Забайкальский край, г. Чита, ул. Чкалова, 149

Milov Sergei Borisovich

Legal Consultant, “ZAB Yurist” LLC

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Chkalova, 149

|

|

milov.volk@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2020.1.32495

Дата направления статьи в редакцию:

30-03-2020

Дата публикации:

09-04-2020

Аннотация:

Дефицит субнациональных бюджетов и замедление темпов роста капитальных вложений во многих российских регионах повышают актуальность исследований, направленных на совершенствование практики налогового стимулирования регионального инвестиционного процесса. В научной зарубежной литературе широкое распространение получили исследования, цель которых заключалась в определении влияния социально-экономических и институциональных факторов на эффективность инвестиционных налоговых расходов. Предметом настоящей статьи является оценка чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности, которые осуществляют резиденты территорий опережающего социально-экономического развития, созданных в субъектах Дальневосточного федерального округа. В основе методологии проведенного исследования лежит однофакторный дисперсионный анализ. Кроме того, использовались такие статистические методы как группировка, агрегирование и индикативный анализ. Научная новизна и практическая ценность представленного в статье исследования состоит в том, что авторами обоснована целесообразность оценки инвестиционной привлекательности тех видов экономической деятельности, которые стимулируются налоговыми льготами, предложена и апробирована методика оценки инвестиционной привлекательности. Сделан вывод, что в случае низкой инвестиционной привлекательности вида экономической деятельности, который планируется поддержать налоговыми льготами, требуется проведение дополнительного анализа во избежание неоправданных налоговых расходов.

Ключевые слова:

налоговые расходы, налоговые льготы, инвестиции, инвестиционная привлекательность, вид экономической деятельности, эффективность, регион, Дальневосточный федеральный округ, территории опережающего развития, дисперсионный анализ

Abstract: The deficit of subnational budgets and deceleration capital investments in multiple Russian regions increase the relevance of research aimed at improvement of tax incentivizing practice of the regional investment process. The studies focused on determination of the impact of socioeconomic and institutional factors upon the efficiency of investment tax expenses obtained wide circulation within the foreign scientific literature. The subject of this article is the assessment of sensitivity of the efficiency of regional tax expanses towards investment attractiveness of the types of economic activity carried out by the residents of territories of advanced socioeconomic development, created in the subjects of Far Easter Federal District. The scientific novelty and practical values of this research consists in substantiation of the reasonableness of assessment of investment attractiveness of the types of economic activity that are stimulated by tax incentives. Methodology for assessing investment attractiveness is proposed and tested. The conclusion is made that in case of low investment attractiveness of the type of economic activity, which was planned to support by tax incentives, it is required to conduct and additional analysis to avoid unjustified tax expanses.

Keywords: tax expenditures, tax incentives, investment, investment attractiveness, type of economic activity, effectiveness, region, Far Eastern Federal district, outstripping development zones, dispersion analysis

Введение. Недавние исследования мирового опыта стимулирования инвестиционного процесса, организованные ЮНКТАД (Конференция ООН по торговле и развитию), показали, что несмотря на неоднозначные оценки эффективности налоговых расходов, именно налоговые расходы занимают доминирующее положение среди инструментов государственной политики, направленной на поддержку инвестиционной деятельности [1]. В научной зарубежной литературе достаточно часто встречаются работы, которые содержат эконометрические модели, выступающие в качестве доказательной базы того, что эффективность инвестиционных налоговых льгот определяется различными социально-экономическими и институциональными факторами. Приведем некоторые примеры подобных исследований.

В 2007 г. Вульф проводил исследование, которое охватывало 25 стран Европы и ряд развивающихся стран [2]. Результаты показали, что снижение ставки налога на корпоративный доход имеет больший эффект в развивающихся странах, поскольку в странах ЕС рынок близок к насыщению и привлекательность налоговых льгот для иностранных инвесторов снижается из-за жесткой конкуренции. Кроме того, в Европе и США инициировались исследования по оценке эффективности локальных налоговых льгот, предоставляемых конкретным регионам (районам) в целях решения проблемы неравномерного социально-экономического развития. В США исследования фокусировались на изучении влияния льгот, применяемых в рамках федеральных зон расширенных прав и возможностей и предпринимательских зон на уровне штатов. По результатам исследований Д. Ноймарк, Дж. Колко, Д. Бондонио, Р. Гринбаум не нашли положительного эффекта от использования налоговых стимулов в депрессивных регионах [3]. Р. Сцилард также обнаружил слабую чувствительность инвестиционных решений фирм к налоговому фактору [4]. В качестве одной из основных причин выделялась низкая инвестиционная привлекательность тех видов экономической деятельности, которые стимулировались налоговыми льготами. Налоговые льготы оказались не способны повысить инвестиционную активность из-за недостатка необходимых ресурсов для организации производства и низкого платежеспособного спроса.

Дж. Гурдон и Л. Херинг на примере 329 городов Китая провели исследование, в ходе которого предстояло выяснить, влияет ли отраслевая структура местной экономики на эффективность налоговых льгот, предоставляемых в форме повышения ставки возмещения НДС [5]. В Китае порядок возмещения НДС отличается от изначально созданной системы в странах Организации экономического сотрудничества и развития: ставка возмещения НДС варьируется от 0 до 17%. Для неэкологичных и энергоемких производств используются пониженные ставки возмещения НДС, в то время как для высокотехнологичной продукции действуют повышенные ставки. Расчеты показали, что экспорт товара, имеющего тесную связь с местной производственной структурой, характеризуется значительной степенью чувствительности к изменению в ставке возмещения НДС, а именно, снижение ставки возмещения на 1% приводит к падению экспорта на 7%. Проведенное исследование выступает дополнительным доказательством того, что одних налоговых стимулов для поощрения экспорта недостаточно. Необходимо наличие производственных мощностей и ресурсов для расширения экспортного потенциала, а именно, обеспечение льготируемого производства оборудованием, сырьем, комплектующими. При этом территориальная близость таких вспомогательных производств существенно сокращает издержки, связанные с расширением выпуска, и выступает важным условием того, что результат предоставления льгот будет положительным. Соответственно, чем больше в конкретной местности производств, связанных с товаром, на экспорт которого распространяется повышенная ставка возмещения, тем больше эффект от налоговых стимулов.

Таким образом, чувствительность инвестиций к налоговому фактору зависит от состояния конкурентной среды, наличия необходимой ресурсной базы, платежеспособного спроса, текущего финансового состояния и динамики развития тех видов экономической деятельности, в отношении которых действует преференциальный налоговый режим. Как показывают зарубежные исследования, если вид экономической деятельности изначально относится к группе аутсайдеров и слабо интегрирован в региональную экономическую систему, то налоговые расходы не способны привлечь значительный объем инвестиций [6]. Предлагаем проверить гипотезу о влиянии инвестиционной привлекательности видов экономической деятельности на эффективность налоговых расходов, используя отечественную практику налогового стимулирования регионального инвестиционного процесса. Актуальность настоящего исследования заключается в том, что в условиях дефицита субнациональных бюджетов применение налоговых льгот требует реализации взвешенного и методически грамотного подхода. Кроме того, актуальность данного исследования обусловлена тем, что его цель, состоящая в совершенствовании налогового стимулирования инвестиций на региональном уровне, соответствует целям, сформулированным в Распоряжении Правительства РФ от 31 января 2019 г. № 117-р «Об утверждении Концепции повышения эффективности бюджетных расходов в 2019-2024 гг.» [7, 8].

Методология исследования. В качестве объекта исследования выбраны территории опережающего социально-экономического развития (далее – ТОР), которые начали создаваться в субъектах Дальневосточного федерального округа (далее – ДВФО) с 2015 г. [9]. В настоящее время на территории 10 из 11 субъектов ДВФО действует 20 ТОР, исключение составила Магаданская область. Последними регионами, пополнившими список субъектов с особым режимом осуществления предпринимательской деятельности, стали Республика Бурятия и Забайкальский край. В середине 2019 г. на их территории были созданы 2 ТОР [10]. Поскольку эти ТОР имеют очень короткий срок функционирования и данные об объеме фактически осуществленных инвестиций и сумме предоставленных налоговых льгот в открытом доступе отсутствуют, Забайкальский край и Республика Бурятия не включались в анализ.

Выбор территорий опережающего социально-экономического развития в качестве объекта настоящего исследования продиктован следующими причинами: во-первых, одинаковые преференциальные налоговые условия, действующие во всех регионах, обеспечивают сопоставимость данных и исключают влияние конструкции региональных налоговых льгот на инвестиционные решения экономических агентов и, как следствие, фактический объем капитальных вложений. Во-вторых, в рамках ТОР можно заниматься только теми видами экономической деятельности, которые указаны в Постановлении Правительства РФ о создании ТОР. Таким образом, существует возможность оценить инвестиционную привлекательность тех видов экономической деятельности, по которым резиденты ТОР реализуют инвестиционные проекты и выяснить, зависит ли объем инвестиций, на который распространяется льготный налоговый режим, от инвестиционной привлекательности видов экономической деятельности. Перечень видов экономической деятельности для каждого региона составлялся на основе анализа содержания Реестра резидентов территорий опережающего социально-экономического развития.

С целью определения чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности использовался однофакторный дисперсионный анализ. Региональные налоговые расходы – это льготы по налогу на прибыль организаций и налогу на имущество организаций, установленные региональным законодательством для резидентов территорий опережающего социально-экономического развития. Во всех 8 субъектах ДВФО, где созданы ТОР, льгота по налогу на прибыль организаций составляет 0% в течение первых пяти лет с момента получения первой прибыли, 10% – в течение следующих пяти лет. Налог на имущество организаций – 0% в течение первых пяти лет с момента включения в Реестр резидентов ТОР, 1,1% – в течение следующих 5 лет, за исключением Еврейской автономной области, Республики Саха (Якутия) и Камчатского края, где льгота предоставляется только на 5 лет.

В рамках проводимого эконометрического анализа эффективность налоговых расходов трактуется как отношение инвестиций, фактически осуществленных резидентами ТОР, к сумме предоставленных налоговых льгот. Конструкция данного коэффициента соответствует не только содержанию экономической эффективности, которая определяется как отношение выгод к затратам, но и главному принципу действия налогового механизма – льготы в обмен на инвестиции [11]. Налоговые расходы – это упущенные доходы бюджета, которые выступают эквивалентом прямых бюджетных расходов [12]. Стимулирующая функция налоговых льгот проявляется в нарушении принципа нейтральности налогообложения, то есть, влиянии на экономический выбор, в нашем случае – стать резидентом ТОР и реализовать инвестиционный проект. Следовательно, чем больше инвестиций приходится на рубль налоговых расходов, тем выше эффективность налоговых расходов. При расчете эффективности налоговых расходов охватывался временной интервал 2015–2018 гг., что обусловлено как наличием доступной налоговой отчетности, так и началом функционирования большинства ТОР.

Для оценки инвестиционной привлекательности вида экономической деятельности был выбран подход, предложенный Раевским С. В., согласно которому инвестиционную привлекательность отрасли следует оценивать через две группы агрегированных показателей, отражающих финансовое состояние отрасли и перспективность ее развития [13]. Финансовое состояние отрасли определяется через показатели рентабельности и соотношения дебиторской и кредиторской задолженности. Перспективность развития отрасли учитывает удельный вес в ВРП и динамику развития. Поскольку в авторской методике не указано, каким образом будет осуществляться агрегирование показателей, а также по причине отсутствия необходимой статистической отчетности, данная методика нуждается в доработке. Внесенные корректировки, адаптирующие методику к целям проводимого анализа, представлены ниже.

1. Набор показателей, формирующих частные индикаторы. Финансовое состояние вида экономической деятельности следует оценивать на основе трех показателей. Коэффициент соотношения дебиторской и кредиторской задолженности и рентабельность производства дополним коэффициентом автономии. Перспективность развития отрасли будем определять, используя удельный вес вида экономической деятельности в общем объеме отгруженных товаров, работ, услуг и индекс физического объема.

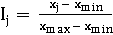

2. Нормировать показатели предлагаем по методу линейного масштабирования:

, ,

где Ij – частный индекс;

xj – фактическое значение показателя по j-ому виду экономической деятельности;

xmin – минимальное значение показателя в отдельном регионе;

xmax – максимальное значение показателя в отдельном регионе.

Нормирование показателей – обязательная процедура при вычислении интегральных индикаторов, поскольку показатели имеют различные единицы измерения. Существует несколько способов нормирования. Выбор в пользу минимаксного метода обусловлен тем, что он соответствует целям проводимого исследования, одной из которых выступает оценка инвестиционной привлекательности видов экономической деятельности в конкретном регионе. В результате применения данного способа нормирования, все показатели получают значения от 0 до 1. Если частный индекс равен 1, то вид экономической деятельности имеет самые высокие показатели в регионе, если 0 – самые низкие. Таким образом, использование метода линейного масштабирования позволит интерпретировать виды экономической деятельности с наибольшей инвестиционной привлекательностью как те виды деятельности, которые имеют на уровне отдельного региона самую высокую норму рентабельности, удельный вес в общем объеме отгруженной продукции и темпы роста.

3. Коэффициент соотношения дебиторской и кредиторской задолженности и коэффициент автономии не подлежат нормированию в силу специфики их экономического содержания. Оптимальным для большинства организаций следует считать значение коэффициента соотношения дебиторской и кредиторской задолженности, равное 1, также допускается значение коэффициента в интервале от 0,9 до 1,1 [14]. В противном случае, исчисленное значение коэффициента можно интерпретировать как существование проблем с выполнением обязательств компании за счет собственных средств и возникновением потребности в привлечении дополнительных источников финансирования. Рекомендуемое минимальное значение коэффициента автономии составляет 0,5. Таким образом, если фактическое значение коэффициентов принадлежит рекомендуемым интервалам, то частный индекс принимается, равным 1, если условие не соблюдается, то 0.

4. Поскольку показатель рентабельности, коэффициент соотношения дебиторской и кредиторской задолженности и коэффициент автономии позволяют дать комплексную характеристику состояния предприятия с точки зрения обеспеченности собственными средствами, присвоим им одинаковые веса. Тогда для вычисления частного индикатора финансового состояния вида экономической деятельности воспользуемся формулой простой арифметической средней.

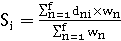

5. В основу расчета частного индикатора перспективности развития вида экономической деятельности был положен подход к установлению весовых коэффициентов, разработанный Советом по изучению производительных сил РАН [15]. Весовой коэффициент темпового показателя равен 2, а удельного веса – 1. Формула представлена ниже:

, ,

где Si – частный индикатор перспективности развития i-ого вида экономической деятельности;

dni – частный индекс i-ого вида экономической деятельности (нормированный индекс физического объема произведенных товаров, работ, услуг и нормированный удельный вес);

wn – весовой коэффициент значимости n-ого частного индекса;

f – количество частных индексов.

6. Интегральный индикатор инвестиционной привлекательности вида экономической деятельности будет вычисляться по следующей формуле:

, где , где

IAi – интегральный индикатор инвестиционной привлекательности i-ого вида экономической деятельности;

Sni – частный индикатор i-ого вида экономической деятельности (финансовое состояние и перспективность развития);

wn – весовой коэффициент n-ого частного индикатора;

f – количество частных индикаторов.

Поскольку, сильная отрасль (отрасль специализации или отрасль, выступающая точкой роста региональной экономики), как правило, отличается значительной долей в общем объеме производимой продукции и опережающей динамикой, частный индикатор, характеризующий перспективность развития вида экономической деятельности, имеет больший вес. Кроме того, удельный вес и темп роста выступают косвенной оценкой степени интегрированности вида экономической деятельности в региональную экономику. Используя способ простого ранжирования, найдем, что весовой коэффициент частного индикатора, характеризующего финансовое состояние, равен 0,33, а частного индикатора перспективности развития – 0,67.

Оценка инвестиционной привлекательности видов экономической деятельности охватывает период 2013–2018 гг. Для определения обобщающего индикатора инвестиционной привлекательности тех видов деятельности, которыми занимаются резиденты ТОР, созданных в конкретном субъекте РФ, предлагаем использовать формулу средней взвешенной. Веса рассчитаем на основе способа простого ранжирования (виду экономической деятельности с наибольшей инвестиционной привлекательностью присваивается набольшей удельный вес, и наоборот), так как это позволит в процессе свертки интегральных индикаторов обеспечить более точное измерение обобщающего индикатора.

Однофакторный дисперсионный анализ. Алгоритм проведения однофакторного дисперсионного анализа состоит из четырех этапов:

1) расчет для каждого региона обобщающего индикатора инвестиционной привлекательности видов экономической деятельности, которые фактически осуществляют резиденты ТОР;

2) расчет для каждого региона коэффициента экономической эффективности региональных налоговых расходов;

3) группировка регионов по обобщающему индикатору инвестиционной привлекательности видов экономической деятельности, которые фактически осуществляют резиденты территорий опережающего социально-экономического развития;

4) проверка статистической значимости выдвинутой гипотезы.

Далее, в таблице 1 представлен пример расчета обобщающего индикатора инвестиционной привлекательности видов экономической деятельности для Хабаровского края. Итоговые результаты сведены в таблицу 2. Данные для расчетов запрашивались в Единой межведомственной информационно-статистической системе (ЕМИСС) [16].

Таблица 1

Расчет обобщающего индикатора инвестиционной привлекательности видов экономической деятельности, которые фактически осуществляют резиденты ТОР, созданных в Хабаровском крае

|

Вид экономической деятельности

|

Интегральный индикатор

|

Удельный вес

|

Взвешенный интегральный индикатор

|

|

Добыча руд цветных металлов

|

0,6455

|

0,17

|

0,1097

|

|

Рыболовство и рыбоводство

|

0,4712

|

0,15

|

0,0707

|

|

Металлургическое производство

|

0,3499

|

0,14

|

0,0490

|

|

Производство прочей неметаллической продукции

|

0,3399

|

0,12

|

0,0408

|

|

Производство химических веществ и продуктов

|

0,3393

|

0,11

|

0,0373

|

|

Обработка древесины, производство изделий из дерева и пробки

|

0,306

|

0,09

|

0,0275

|

|

Растениеводство и животноводство

|

0,2588

|

0,08

|

0,0207

|

|

Производство пищевых продуктов

|

0,2253

|

0,06

|

0,0135

|

|

Складское хозяйство и вспомогательная транспортная деятельность

|

0,172

|

0,05

|

0,0086

|

|

Производство изделий из бетона

|

0,1031

|

0,03

|

0,0031

|

|

Производство готовых металлических изделий

|

0,0744

|

0,02

|

0,0015

|

|

Обобщающий индикатор

|

0,3824

|

Источник: составлено авторами

Таблица 2

Обобщающие индикаторы инвестиционной привлекательности видов экономической деятельности, которые фактически осуществляют резиденты ТОР, созданных в субъектах ДВФО

|

Субъект ДВФО

|

Значение индикатора

|

|

Чукотский автономный округ

|

0,4145

|

|

Приморский край

|

0,4112

|

|

Хабаровский край

|

0,3824

|

|

Камчатский край

|

0,3593

|

|

Республика Саха (Якутия)

|

0,3518

|

|

Амурская область

|

0,3396

|

|

Еврейская автономная область

|

0,3095

|

|

Сахалинская область

|

0,2841

|

Источник: составлено авторами

Проведенные расчеты показали, что наибольшей инвестиционной привлекательностью на региональном уровне обладают те виды экономической деятельности, которые осуществляют резиденты ТОР, расположенных в Чукотском автономном округе и Приморском крае. Напротив, виды экономической деятельности, по которым реализуют инвестиционные проекты резиденты ТОР, созданных в Сахалинской и Еврейской автономной области, характеризуются наименьшей инвестиционной привлекательностью.

Далее были произведены расчеты экономической эффективности региональных налоговых расходов. Результаты представлены в таблице 3.

Таблица 3

Расчет коэффициента экономической эффективности инвестиционных налоговых расходов, предоставленных резидентам территорий опережающего социально-экономического развития

|

Субъект РФ

|

Объем фактически осуществленных инвестиций за 2015–2018 гг., млн руб.

|

Сумма региональных налоговых льгот за 2015-2018 гг., млн руб.

|

Коэффициент экономической эффективности

|

|

1

|

2

|

3

|

4 = гр. 2 / гр. 3

|

|

Приморский край

|

127040

|

629,5

|

201,81

|

|

Чукотский автономный округ

|

6200

|

42,5

|

145,88

|

|

Республика Саха (Якутия)

|

38529

|

305,1

|

126,28

|

|

Хабаровский край

|

35600

|

376

|

94,68

|

|

Сахалинская область

|

12641

|

154,31

|

81,92

|

|

Камчатский край

|

18638

|

232,68

|

80,10

|

|

Амурская область

|

6300

|

269,53

|

23,37

|

|

Еврейская автономная область

|

998

|

269,5

|

3,70

|

Источник: составлено авторами

Для проведения однофакторного дисперсионного анализа совокупность данных, которая выступает фактором, необходимо разбить на группы. Исходя из сформулированной выше гипотезы, инвестиционная привлекательность видов экономической деятельности является фактором, а экономическая эффективность налоговых расходов – результирующим признаком.

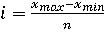

Количество групп найдем по формуле Стерджесса:

, ,

где n – число групп;

N – численность единиц совокупности.

Так как количество регионов (N) равно 8, изучаемая совокупность данных будет состоять из двух групп:

Вторым показателем, который необходимо найти при группировке данных по количественному признаку, выступает интервал. Обобщающие индикаторы характеризуются небольшой вариацией: исчисленный коэффициент вариации составил 12%, что меньше 33%, значит совокупность можно считать однородной. Таким образом, группировка будет иметь равные интервалы. В этом случае величина интервала рассчитывается по формуле:

, ,

где xmax, xmin – наибольшее и наименьшее значение признака в совокупности.

Проведенные расчеты показали, что величина интервала равна 0,0652. В таблице 4 представлены результаты группировки регионов по обобщающему индикатору инвестиционной привлекательности видов экономической деятельности, которые фактически осуществляют резиденты территорий опережающего социально-экономического развития.

Таблица 4

Группировка регионов по обобщающему индикатору инвестиционной привлекательности видов экономической деятельности

|

Группа регионов

|

Субъект РФ

|

|

I группа

(0,2841-0,3493)

|

Амурская область

|

|

Еврейская автономная область

|

|

Сахалинская область

|

|

II группа

(0,3493-0,4145)

|

Чукотский автономный округ

|

|

Приморский край

|

|

Хабаровский край

|

|

Камчатский край

|

|

Республика Саха (Якутия)

|

Источник: составлено авторами

В целях проверки выдвинутой гипотезы воспользовались пакетом программы MS Excel «Анализ данных». Поскольку эмпирическое значение статистики критерия Фишера (7,8728) больше критического значения (5,9878), с вероятность 0,95 можно принять гипотезу о влиянии инвестиционной привлекательности видов экономической деятельности на эффективность стимулирующих налоговых расходов.

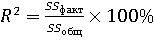

Получив подтверждение статистической значимости исследуемого фактора, рассчитаем коэффициент детерминации по формуле:

, ,

где SSфакт – дисперсия результирующего признака, объясненная регрессией (межгрупповая дисперсия);

SSобщ – общая дисперсия.

Коэффициент детерминации, равный 57%, показывает, что вариация результирующего признака, в нашем исследовании экономическая эффективность региональных налоговых расходов, на 57% объясняется инвестиционной привлекательностью видов экономической деятельности, на другие факторы приходится 43%.

Заключение. Научная новизна и практическая значимость проведенного исследования заключается в том, что авторами обоснована целесообразность оценки инвестиционной привлекательности тех видов экономической деятельности, которые стимулируются налоговыми льготами, предложена и апробирована методика оценки инвестиционной привлекательности. Если планируется поддержать фискальными стимулами предприятия, занимающиеся определенным видом экономической деятельности, то эффективность налоговых расходов во многом будет определяться текущим положением отрасли (вида экономической деятельности), в частности, финансовым состоянием, динамикой развития, а также наличием источников сырья и рынков сбыта на территории данного региона.

Невысокий уровень рентабельности (данный показатель включен в конструкцию интегрального индикатора) ограничивает возможности по привлечению инвестиций, поскольку при недостатке собственных средств заемное финансирование становится недоступным для предприятия. Согласно результатам выборочного обследования, организованного Федеральной службой государственной статистики РФ, высокий процент коммерческого кредита был обозначен в качестве одного из главных факторов, ограничивающих инвестиционную активность [17]. Особенно остро проблема финансового разрыва стоит для таких видов деятельности как обрабатывающие производства (рентабельность проданных товаров равна 10,9 %) и обеспечение электрической энергией, газом и паром; кондиционирование воздуха (рентабельность равна 8,3%). В сельском хозяйстве рентабельность производства без учета субсидий находится на уровне 10%. В то время как средневзвешенные процентные ставки по среднесрочным и долгосрочным кредитам, равные почти 12%, сдерживают спрос на заемный капитал для финансирования инвестиций [18].

Несмотря на то, что налоговые льготы повышают рентабельность производства и сокращают сроки окупаемости, объем инвестиций, простимулированный льготами, будет зависеть от емкости регионального рынка и перспективы экспорта, наличия ресурсной базы, тесноты связи с другими региональными предприятиями, ведь территориальная удаленность поставщиков и потребителей выступает фактором, удорожающим и усложняющим реализацию инвестиционного проекта. Таким образом, если стимулируемый вид экономической деятельности имеет низкую инвестиционную привлекательность, то прежде чем, предоставлять преференциальный налоговый режим, необходимо провести дополнительный анализ, учитывающий особенности того или иного вида экономической деятельности, так как в случае отсутствия приемлемых условий для роста инвестиций, налоговые расходы, вероятнее всего, окажутся неэффективными.

Библиография

1. Johnson L., Toledano P., Strauss I. Background Paper on Investment Incentives: the Good, the Bad and the Ugly: Assessing the Costs, Benefits and Options for Policy Reform. – Columbia University Academic Commons, 2013. Available at :http://ccsi.columbia.edu/files/2014/01/VCC_conference_paper_Draft_Nov_12.pdf

2. A Handbook for Tax Simplification. – Washington, DC. : International Finance Corporation, 2009. – 242 p.

3. D. Bondonio, R. Greenbaum. Do Tax Incentives Effect Local Economic Growth? What Mean Impacts Miss in the Analysis of Enterprise Zone Policies. Regional Science and Urban Economics, 2007, no. 37 (1), pp. 121–136.

4. Tax Incentives for Investment – A Global Perspective: Experiences in MENA and non-MENA countries. OECD Publishing, 2015. – 36 p.

5. J. Gourdon, S. Monjon, L. Heryng. Trade Policy and Industrial Policy in China: What Motivates Public Authorities to Apply Restrictions on Exports? CEPII Working Paper. PARIS, 2015.

6. Amuka J., Ezeudeka F. Tax Incentives and the Flow of Foreign Direct Investment to Non-Oil Sector: Empirical // Asian Journal of Social Sciences and Management Studies. 2017. Vol. 4, No. 1, 57-64.

7. Распоряжение Правительства РФ от 31.01.2019 № 117-р «Об утверждении Концепции повышения эффективности бюджетных расходов в 2019–2024 годах».

8. Ковтун Л. Р. Бюджетный процесс и бюджетная политика: учеб. пособие / Л. Р. Ковтун. – Иркутск : Изд-во БГУ, 2018. – 76 с.

9. Федеральный закон от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации».

10. Официальный бюллетень АО «Корпорация развития Дальнего Востока». Специальный выпуск к Петербургскому международному экономическому форуму – 2019. URL: https://erdc.ru/upload/iblock/7ce/7ce49c39516c7ca0798c4cc191497edc.pdf (дата обращения: 05.02.2020).

11. Щукина Т. В. Развитие налогового потенциала региона в современных условиях / Т. В. Щукина , А. В. Лозная // Активизация интеллектуального и ресурсного потенциала регионов : материалы 4-й Всерос. науч.-практ. конф., г. Иркутск, 17 мая 2018 г. : в 2 ч.-Иркутск, 2018.-Ч. 2.-С. 450-457.

12. Орлова Е. Н. Налоговые льготы: отличительные признаки и принципы установления / Е. Н. Орлова // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). — 2013. — № 6. — С. 1–6.

13. Раевский С. В. Формирование и реализация инвестиционной программы региона. М. : Директ-Медиа, 2015. 152 с.

14. Авдюшина М. А. Способы управления кредиторской задолженностью в целях обеспечения ликвидности компаний ЖКХ / М. А. Авдюшина, Е. Н. Захарова, В. А. Авдюшина ; БГУЭП.-Иркутск : Изд-во БГУЭП, 2015.-136 с.

15. Ройзман И. Динамика инвестиционной привлекательности и инвестиционной конкурентоспособности российских регионов в среднесрочной перспективе / И. Ройзман, Т. Бондарева // Инвестиции в России. – 2008. – № 9. – С. 3–13.

16. Регионы России. Социально-экономические показатели. 2019. Стат. сб. М.: Росстат, 2019. – 1204 с.

17. Кислицына Л. В. Финансовая диагностика предприятий : учеб. пособие / Л. В. Кислицына, Е. С. Крикун ; Байкальский гос. ун-т.-Иркутск : Изд-во БГУ, 2018.-89 с.

18. Средневзвешенные процентные ставки по кредитным и депозитным операциям в рублях без учета ПАО Сбербанк : официальный сайт Банка России. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (дата обращения: 15.03.2020).

References

1. Johnson L., Toledano P., Strauss I. Background Paper on Investment Incentives: the Good, the Bad and the Ugly: Assessing the Costs, Benefits and Options for Policy Reform. – Columbia University Academic Commons, 2013. Available at :http://ccsi.columbia.edu/files/2014/01/VCC_conference_paper_Draft_Nov_12.pdf

2. A Handbook for Tax Simplification. – Washington, DC. : International Finance Corporation, 2009. – 242 p.

3. D. Bondonio, R. Greenbaum. Do Tax Incentives Effect Local Economic Growth? What Mean Impacts Miss in the Analysis of Enterprise Zone Policies. Regional Science and Urban Economics, 2007, no. 37 (1), pp. 121–136.

4. Tax Incentives for Investment – A Global Perspective: Experiences in MENA and non-MENA countries. OECD Publishing, 2015. – 36 p.

5. J. Gourdon, S. Monjon, L. Heryng. Trade Policy and Industrial Policy in China: What Motivates Public Authorities to Apply Restrictions on Exports? CEPII Working Paper. PARIS, 2015.

6. Amuka J., Ezeudeka F. Tax Incentives and the Flow of Foreign Direct Investment to Non-Oil Sector: Empirical // Asian Journal of Social Sciences and Management Studies. 2017. Vol. 4, No. 1, 57-64.

7. Rasporyazhenie Pravitel'stva RF ot 31.01.2019 № 117-r «Ob utverzhdenii Kontseptsii povysheniya effektivnosti byudzhetnykh raskhodov v 2019–2024 godakh».

8. Kovtun L. R. Byudzhetnyi protsess i byudzhetnaya politika: ucheb. posobie / L. R. Kovtun. – Irkutsk : Izd-vo BGU, 2018. – 76 s.

9. Federal'nyi zakon ot 29.12.2014 № 473-FZ «O territoriyakh operezhayushchego sotsial'no-ekonomicheskogo razvitiya v Rossiiskoi Federatsii».

10. Ofitsial'nyi byulleten' AO «Korporatsiya razvitiya Dal'nego Vostoka». Spetsial'nyi vypusk k Peterburgskomu mezhdunarodnomu ekonomicheskomu forumu – 2019. URL: https://erdc.ru/upload/iblock/7ce/7ce49c39516c7ca0798c4cc191497edc.pdf (data obrashcheniya: 05.02.2020).

11. Shchukina T. V. Razvitie nalogovogo potentsiala regiona v sovremennykh usloviyakh / T. V. Shchukina , A. V. Loznaya // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch.-Irkutsk, 2018.-Ch. 2.-S. 450-457.

12. Orlova E. N. Nalogovye l'goty: otlichitel'nye priznaki i printsipy ustanovleniya / E. N. Orlova // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii (Baikal'skii gosudarstvennyi universitet ekonomiki i prava). — 2013. — № 6. — S. 1–6.

13. Raevskii S. V. Formirovanie i realizatsiya investitsionnoi programmy regiona. M. : Direkt-Media, 2015. 152 s.

14. Avdyushina M. A. Sposoby upravleniya kreditorskoi zadolzhennost'yu v tselyakh obespecheniya likvidnosti kompanii ZhKKh / M. A. Avdyushina, E. N. Zakharova, V. A. Avdyushina ; BGUEP.-Irkutsk : Izd-vo BGUEP, 2015.-136 s.

15. Roizman I. Dinamika investitsionnoi privlekatel'nosti i investitsionnoi konkurentosposobnosti rossiiskikh regionov v srednesrochnoi perspektive / I. Roizman, T. Bondareva // Investitsii v Rossii. – 2008. – № 9. – S. 3–13.

16. Regiony Rossii. Sotsial'no-ekonomicheskie pokazateli. 2019. Stat. sb. M.: Rosstat, 2019. – 1204 s.

17. Kislitsyna L. V. Finansovaya diagnostika predpriyatii : ucheb. posobie / L. V. Kislitsyna, E. S. Krikun ; Baikal'skii gos. un-t.-Irkutsk : Izd-vo BGU, 2018.-89 s.

18. Srednevzveshennye protsentnye stavki po kreditnym i depozitnym operatsiyam v rublyakh bez ucheta PAO Sberbank : ofitsial'nyi sait Banka Rossii. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (data obrashcheniya: 15.03.2020).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования

Предметом исследования является оценка чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности, осуществляемых резидентами территорий опережающего развития.

Методология исследования

В статье подробно описана методология исследования. Есть отдельный раздел, посвященный описанию методов исследования, что является безусловным преимуществом работы. Для определения чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности проводится эконометрический анализ, в частности используется однофакторный дисперсионный анализ.

Актуальность

В статье рассматривается актуальный вопрос, касающийся налоговых расходов и инвестиционной привлекательности видов экономической деятельности. Авторами обосновывается целесообразность оценки инвестиционной привлекательности тех видов экономической деятельности, которые стимулируются налоговыми льготами.

Научная новизна

В статье предлагается новая методика к оценке чувствительности эффективности региональных налоговых расходов к инвестиционной привлекательности видов экономической деятельности. Несмотря на то, что ряд методов использовались ранее, авторами предлагается обобщенный подход к оценке.

Стиль, структура, содержание

В статье хорошо представлена теоретическая и доказательная база в виде анализа данных. Выделены все необходимые разделы, включая введение, обзор литературы, методологию исследования, анализ данных и результаты.

Стиль и язык изложения соответствуют требованиям к научным публикациям, отсутствуют неясные формулировки и ошибки.

Библиография

Среди источников литературы есть как отечественные, так и международные публикации. Для научной статьи анализ литературы представлен в достаточном объеме.

Выводы, интерес читательской аудитории

Статья может быть интересна широкому кругу читателей и рекомендуется к публикации.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|