|

Налоги и налогообложение

Правильная ссылка на статью:

Махнёва Е.Д.

Развитие концепции постоянного представительства как инструмента повышения «налоговой» привлекательности экономики России

// Налоги и налогообложение.

2022. № 2.

С. 29-46.

DOI: 10.7256/2454-065X.2022.2.37304 URL: https://nbpublish.com/library_read_article.php?id=37304

Развитие концепции постоянного представительства как инструмента повышения «налоговой» привлекательности экономики России

Махнёва Евгения Дмитриевна

бакалавр, кафедра Налоги, аудит и бизнес-анализ, Финансовый университет при Правительстве Российской Федерации

127083, Россия, город федерального значения, г. Москва, ул. Верхняя Масловка, 15

Makhneva Evgeniya Dmitrievna

Bachelor's degree, Department of Taxes, Audit and Business Analysis, Financial University under the Government of the Russian Federation

127083, Russia, gorod federal'nogo znacheniya, g. Moscow, ul. Verkhnyaya Maslovka, 15

|

zhenja-makhnyova12@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2022.2.37304

Дата направления статьи в редакцию:

13-01-2022

Дата публикации:

24-05-2022

Аннотация:

Объектом настоящего исследования выступает налогообложение прибыли и доходов иностранных компаний в разрезе института «постоянного представительства», предметом – проблематика взимания обязательных платежей и трансформации института в условиях цифровизации экономики. В рамках статьи авторами анализируется природа постоянного представительства как определённой характеристики субъекта налогового права с опорой на зарубежный опыт. При раскрытии объективных причин и предпосылок необходимости трансформации данного института также проводится анализ с опорой на субъектов мирового хозяйствования и теоретический подход отечественных исследователей такого варианта преобразования как введение определения «цифровое постоянное представительство». В результате исследования авторы приходят к выводу о необходимости качественных изменений в российском налоговом праве в части регламентации постоянного представительства: его дефиниции, определения единого подхода к единому технологическому процессу и необходимости введения института цифрового постоянного представительства. При изучении данной проблематики были проведены качественные теоретический и практический анализы. Научная новизна исследования состоит в обосновании наличия существенных проблем в регулировании налогообложения прибыли и доходов иностранных компаний, осуществляющих свою деятельность на территории России, в частности, через постоянные представительства, и предложений по их устранению.

Ключевые слова:

налогообложение, постоянное представительство, налог на прибыль, цифровое постоянное представительство, ОЭСР, международное налогообложение, иностранные организации, прибыль, налоговое резидентство, многосторонняя конвенция

Выражаю благодарность за помощь и ценные советы по подготовке статьи Тихоновой А.В., к.э.н., доценту департамента налогов и налогового администрирования Финансового университета.

Abstract: The object of this study is the taxation of profits and incomes of foreign companies in the context of the institute of "permanent representation", the subject is the problems of collecting mandatory payments and the transformation of the institute in the conditions of digitalization of the economy. Within the framework of the article, the authors analyze the nature of a permanent establishment as a certain characteristic of a subject of tax law based on foreign experience. When revealing the objective reasons and prerequisites for the need to transform this institution, an analysis is also carried out based on the subjects of world economy and the theoretical approach of domestic researchers of such a transformation option as the introduction of the definition of "digital permanent representation". As a result of the study, the authors come to the conclusion about the need for qualitative changes in Russian tax law in terms of the regulation of permanent representation: its definitions, definitions of a single approach to a single technological process and the need to introduce the institute of digital permanent representation. When studying this problem, qualitative theoretical and practical analyses were carried out. The scientific novelty of the study consists in substantiating the existence of significant problems in the regulation of taxation of profits and income of foreign companies operating in Russia, in particular, through permanent representative offices, and proposals for their elimination.

Keywords: taxation, permanent representation, income tax, digital permanent representation, OECD, international taxation, foreign organizations, profit, tax residency, multilateral convention

Государство, по своей сути, является суверенным участником мировой экономики. Наряду с территориальным и политическим суверенитетами оно обладает ещё и налоговым. Определение применяемой концепции налогообложения, в частности при установлении налога на прибыль организаций (корпоративного налога), является одним из основополагающих в налоговой системе каждого государств. Важность указанного обстоятельства обуславливается долей налоговых доходов в ВВП всех стран мира (рисунок 1).

Источник: Revenue Statistics 2020. Tax revenue trends in the OECD [Electronic resource]. URL: https://www.oecd-ilibrary.org/taxation/revenue-statistics-2020_8625f8e5-en (дата обращения: 24.01.2022); Отчёт о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2019 г. [Электронный ресурс]. URL: https://rosstat.gov.ru/accounts (дата обращения: 24.01.2022);

Рисунок 1. Доля налоговых доходов в ВВП государств в 2019 году, %

Кроме того, ввиду стремительной глобализации нельзя не отметить усиление роли трансграничной торговли, которая на фоне пандемии COVID-19 только усиливается. Данная тенденция отмечается и в ежегодном отчёте Всемирной торговой организации (далее – ВТО) за 2021 год, что продемонстрировано на рисунке 2. Важно отметить, что в представленных данных не учитывались расходы на приобретение билетов на мероприятия и для поездки, заказанных через сеть Интернет (далее – интернет) независимо от устройства, способа оплаты или выполнения заказа.

Источник: World Trade Report 2021. Economic resilience and trade [Electronic resource]. URL: https://www.wto.org/english/res_e/booksp_e/wtr21_e/00_wtr21_e.pdf (дата обращения: 05.02.2022)

Рисунок 2. Объём мировой электронной торговли за 2014-2020 гг., млрд. долл.США

Российской Федерации, будучи частью мировой экономики, также находится в указанном тренде. Так, на рисунке 3 продемонстрирована динамика годовой рыночной стоимости внутренней и трансграничной электронной торговли в России с 2010 по 2020 год, анализ которой позволяет отметить нестабильный темп роста, как в трансграничной, так и внутренней электронной торговли. В частности, резкий скачок роста внутренней торговли в 2020 году связан с пандемией COVID-19. Однако на внутреннюю электронную торговли помимо распространения указанной инфекции также оказали влияние девальвация рубля и ухудшение таможенных условий [13].

Источник: Annual market value of domestic and cross-border e-commerce in Russia from 2010 to 2021 [Electronic resource]. URL: https://www.statista.com/statistics/1073682/russian-e-commerce-market-value-by-segment/ (дата обращения: 05.02.2022)

Рисунок 3. Динамика годовой рыночной стоимости внутренней и трансграничной электронной торговли в России с 2010 по 2021 год, млрд.руб.

Схожая ситуация наблюдается и на российском IT-рынке (рисунок 4): спад наблюдался в 2015 году, причиной которого была девальвация рубля. Важно заметить, что данные по 2018 г. – прогноз весны 2018 г.; данные по 2020 г. – предварительная оценка. Однако в последующие годы отмечается стабильный рост IT-индустрии. Следует отметить, что исследователи отметили, что 2020 год стал «годом роста IT-рынка» [11]

Источник: IT-рынок России [Электронный ресурс]. URL: https://www.tadviser.ru/index.php/Статья:ИТ-рынок_России (дата обращения: 05.02.2021)

Рисунок 4. Объём IT-рынка России, млрд.долл.США

О налоговом потенциале электронной коммерции для российского бюджета свидетельствуют и расчёты отечественных исследователей. Так, Милоголов Н.С., и Митин Д.А. в 2018 году оценивали потенциальную налоговую базу импорта цифровых услуг по НДС в 614 660,27 млн.руб. [5][1] Из чего можно сделать приблизительную оценку, что налоговая база по налогу на прибыль организаций была аналогичной, а сумма налога составила 122 932 млн.руб.

Важно уточнить, что, как отмечает заместитель Генерального секретаря ООН и Исполнительный секретарь ЕЭК ООН Ольга Алгаерова, упрощение цифровой торговли необходимо «для обеспечения бесперебойной работы цепочек поставок и ускорения устойчивого развития» [14]. О росте отечественного рынка интернет-торговли сообщает и Ассоциация компаний интернет-компаний. Так, по данным указанной организации, за период с января по февраль 2021 года рост объёма интернет-торговли составил 44% - до 431,3 млрд.руб. Одной из причин роста, по словам Ассоциации, является готовность зарубежных компаний инвестировать «в создание полноценных интернет-магазинов, вкладываться в развитие инфраструктуры, создавать рабочие места», а также повышение конкурентоспособности и качества отечественных товаров [16]. С другой стороны, такие цифровые гиганты, как Apple, Meta, TikTok, Twitter, Google и другие, не имея своих представительств в России, не обязаны платить налоги с доходов, которые они получают от продажи своих товаров и услуг пользователям на её территории. Следовательно, нарушается один из фундаментальных принципов в налогообложении, сформулированных Адамом Смитом, – принцип справедливости. Последнее обстоятельство может в перспективе существенно снизить налоговые стимулы российских налогоплательщиков и, как результат, негативно сказаться на поступлениях в бюджеты всех уровней. Указанные выше обстоятельства и предопределяют актуальность темы настоящего исследования.

Концепции налогообложения

Одним из наиболее важных и значимых вопросов в рамках международного налогообложения является распределение прибыли и доходов между юрисдикциями в целях налогообложения [7]. В этой связи мы уделили особое внимание существующим концепциям налогообложения:

1) всемирного налогообложения, подразумевающая обложение резидента вне зависимости от источника получения дохода. Несмотря на то, что большинство стран Организации экономического сотрудничества и развития (далее – ОЭСР) отошли от данной концепции в целях сокращения барьеров при международном движении капитала, остались государства, в которых данная концепция находит отражение в национальных налоговых системах [6]. В настоящее время таких участников международных отношений из числа участников ОЭСР три: Чили, Южная Корея и Мексика [20];

2) налогообложения у источника, выражающаяся в том, что субъектами обложения являются как резиденты, так и нерезиденты, а объектами – их доходы, полученные на территории данного государства.

Российское налоговое право сочетает в себе оба подхода [3]. С одной стороны, в соответствии с п.1 ст.246 Налогового кодекса Российской Федерации (далее – «Налоговый кодекс, НК РФ») налогоплательщиками признаются все российские организации, и объект налогообложения определяется как доходы, полученные от источников в России, так и за её пределами. С другой, в 2015 году в Налоговый кодекс была введена ст.246.2, которая дополнила налоговое законодательство институтом налогового резидентства при расчёте налога на прибыль организаций. В соответствии с указанной статьёй, иностранные организации, которые были признаны налоговыми резидентами Российской Федерации, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения, были приравнены к отечественным юридическим лицам, следовательно, их прибыль независимо от места получения облагается налогом.

Концепция налога у источника выражается в том случае, когда налогообложению подлежит доход, полученный иностранными организациями, не являющимися налоговыми резидентами России, от источников в Российской Федерации.

Институт постоянного представительства

Важно отметить, что Налоговый кодекс Российской Федерации определяет и третье основание возникновения права у государства облагать доходы иностранных компаний-нерезидентов. В данном случае речь идёт о ведении бизнеса через постоянное представительство (далее – ПП). Этот институт некоторые исследователи выделяют в отдельную концепцию, т.к. он не вписывается ни в одну из ранее упомянутых моделей налогообложения [9]. Интерес к концепции постоянного представительства заключён также в том, что данный подход имеет схожесть с концепцией налогообложения у источника. Согласно п.1 ст.307 НК РФ объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство, признаётся доход, относящиеся непосредственно к данному постоянному представительству. Данный подход законодателя является вполне обоснованным и в контексте данной статьи будет также представлено предложение по развитию и обоснованию постоянного представительства как самостоятельной концепции налогообложения.

Действующая концепция института постоянного представительства в настоящее время требует устранения действующих противоречий, в первую очередь, связанных с его определением. Дефиниция постоянного представительства дана в п.2 ст.306 НК РФ, согласно которой это любое обособленное подразделение или иное место деятельности организации, через которое она регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации. Необходимо отметить, что не любая предпринимательская деятельность подразумевает создание постоянного представительства, а только:

1) пользование природными ресурсами (недрами);

2) осуществление предусмотренных контрактом работ, связанных с оборудованием, в том числе игровыми автоматами;

3) реализация товаров с расположенных на территории Российской Федерации и принадлежащих этой организации либо арендуемых ею;

4) осуществление иных работ, оказание услуг, ведение иной деятельности, за исключением предусмотренной пунктом 4 ст. 306 НК РФ других.

Перечень является, с одной стороны, открытым, но с другой, в статье также предусмотрены факты хозяйственной деятельности, которые не приводят к образованию постоянного представительства (табл.1).

Таблица 1 – Факты хозяйственной жизни иностранной организации, которые, при отсутствии прочих признаков постоянного представительства, перечисленных в п.2 ст.306 НК РФ, не связаны с образованием постоянного представительства

|

Факт хозяйственной жизни иностранной организации, который, при отсутствии прочих признаков постоянного представительства, перечисленных в п.2 ст.306 НК РФ, не связан с образованием постоянного представительства

|

Ссылка на положение НК РФ

|

|

Осуществление подготовительных или вспомогательных работ, сущность которых раскрывается в соответствующих подпунктах

|

п.4 ст.306

|

|

Владение ценными бумагами, долями в капитале отечественных организаций и иным имуществом на территории Российской Федерации

|

п.5 ст.306

|

|

Заключение договора простого товарищества и иного договора о совместной деятельности полностью или частично на территории Российской Федерации

|

п.6 ст.306

|

|

Направление работников по договору о предоставление труда работников

|

п.7 ст.306

|

|

Импорт и экспорт товаров

|

п.8 ст.306

|

|

Оказание услуг по перечню, данного в п.1 ст.174.2 НК РФ, если местом реализации признаётся Российская Федерация

|

п.14 ст.306

|

Таким образом, можно выделить основные признаки постоянного представительства, определённые российским налоговым правом:

1) наличие места деятельности (обособленное подразделение);

2) осуществление регулярной предпринимательской деятельности (за исключением выше указанных фактов).

По результатам исследования был выявлен следующий ряд проблем, связанных с институтом постоянного представительства в рамках российского налогового права.

Неопределённость в толковании определения постоянного представительства

Однако, действующая редакция Налогового кодекса не даёт однозначно трактуемого определения постоянного представительства.

Важно отметить тот факт, что определение не раскрывает сущность постоянного представительства, а лишь даёт его признаки. В целом российское налоговое право соответствует Модельной конвенции по налогам на доходы и капитал ОЭСР (далее – Конвенции). В статье 5 указанного международного источника права постоянное представительство определяется как постоянное место деятельности, через которое полностью или частично осуществляется предпринимательская деятельность. В частности, в пункте 2 указанной статьи международного нормативного правового акта приведены примеры постоянного представительства, к которым относятся место управления, филиал, офис, фабрика, воркшоп, место добычи природных ресурсов [23].

Некая неопределённость в толковании постоянного представительства обусловлена отсутствием соответствующей дефиниции в ст. 9 НК РФ «Участники отношений, регулируемых законодательством о налогах и сборах» и ст.11 НК РФ «Институты, понятия и термины, используемые в настоящем Кодексе». Таким образом, постоянное представительств – это не отдельный участник экономических отношений и не обособленный налогоплательщик налога на прибыль, а воплощение особой характеристики субъекта налогового права, которое позволяет государству облагать налогом деятельность этого субъекта [9].

Для решения данной проблемы мы предлагаем ввести в российское законодательство определение «постоянного представительства» из Многосторонней конвенции либо из налогового права Чешской Республики, которое было рассмотрено при исследовании в связи с геополитической близостью России и Чехии. Согласно чешскому законодательству, создание постоянного представительства связано с наличием фиксированного места ведения коммерческой деятельности, долгосрочным (более 6 месяцев в течение любых 12 последовательных месяцев) предоставлением услуг или наличием зависимого агента (dependent agent), если иное не предусмотрено соглашением об избежании двойного налогообложения [18]. В результате предлагаемых изменений произойдёт упрощение законодательной базы, минимизируются риски злоупотреблений со стороны различных ведомств, что, в свою очередь, станет фактором повышения уровня инвестиционной привлекательности России. Таким образом, предлагаемое дополнение в российское законодательство будет способствовать мотивации ведения бизнеса иностранными организациями на территории Российской Федерации, и, как следствие, приведёт к росту налоговых поступлений в российский бюджет. Из этого закономерно вытекает и «налоговая» привлекательность национальной экономики, выражающаяся, по мнению автора, в построении такой налоговой системы, которая будет понятна, т.е. без неоднозначного толкования норм; с налоговыми ставками, установленных согласно кривой Лаффера, и широким спектром льгот.

Отсутствие исчерпывающего определения единого технологического процесса

В налоговом законодательстве России имеются проблемы в налогообложении постоянных представительств связанные с особенностями определения налоговых обязательств представительств иностранных организаций. В соответствии с п.4 ст.307 НК РФ, при наличии нескольких постоянных представительств налоговая база и сумма налога рассчитываются отдельно по каждому представительству. Исключение составляется деятельность в рамках единого технологического процесса или иные аналогичные случаи по согласованию с федеральным органом исполнительной власти по контролю и надзору в области налогов и сборов. Однако данное право не может быть реализовано в полном объёме ввиду отсутствия исчерпывающего определения. Так, в Письме Федеральной налоговой службы от 25 марта 2015 г. № ГД-4-3/4811@ «О применении положений пункта 4 статьи 307 Налогового кодекса Российской Федерации» отмечается, что под технологическим процессом подразумевается «процесс промышленного производства, строительства». ФНС обращает внимание на то, что наличие общего руководства материально-техническим снабжением, использование отделениями в разное время одного и того же оборудования, осуществление одним отделением руководства другими отделением не создают сами по себе единого технологического процесса. Однако на этом толкование дефиниции заканчивается. Далее налоговая служба указывает на то, что в соответствии с Налоговым кодексом Российской Федерации вправе рассматривать вопрос о расчёте налогооблагаемой прибыли в целом по группе отделений иностранной компании, осуществляющей деятельность на территории России, в случае предоставления письменного обращения и подтверждающий единый технологический процесс документов, а также пояснений к ним. Из этого следует, что каждая отдельная ситуация рассматривается в индивидуальном порядке, что, на наш взгляд, является фактором, сдерживающим приток иностранных компаний на российский рынок, а также потенциально способствующим появлению коррупционной составляющей в принимаемом решении.

Для решения данной проблемы мы предлагаем ввести унифицированное понятие единого технологического процесса, под которым, на наш взгляд, следует понимать такую систему взаимосвязанных действий между несколькими постоянными представительствами, в рамках которого цепочка производства не может быть в полной мере реализована, если исключить из неё какое-либо представительство.

Цифровое постоянное представительство

Наконец, основное направление развития концепции ПП – это введение института цифрового постоянного представительства [8,22]. В условиях цифровизации всех сторон жизни общества, включая экономику, перед финансовыми институтами государства, в первую очередь перед налоговыми органами, всё более актуальной встаёт проблема неопределённости налогообложения компаний, ведущих свою деятельность в сети интернет. Современные определения «постоянного представительства» игнорируют таких представителей онлайн-бизнеса, как «Amazon», «Alibaba», «Shein», а также бесчисленное множество других мелких и средних онлайн-магазинов, маркет-плейсов, поисковых систем, связанных с размещением рекламы, которые физически не присутствуют на территории той или иной страны, но получают доходы от реализации товаров или услуг потребителям, находящимся на её территории [4].

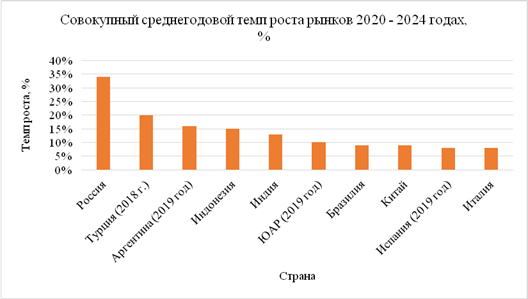

Также актуальность данной проблемы демонстрирует динамика количества заказов в России (рисунок 5) и темпы роста рынков интернет-продаж в отдельных странах (рисунок 6):

Источник: Интернет-торговля в России 2020. [Электронный ресурс]. URL: ttps://datainsight.ru/DI_eCommerce2020 (дата обращения: 12.01.2022)

Рисунок 5. Динамика количества и роста интернет-заказов в России

Источник: Интернет-торговля в России 2020. [Электронный ресурс]. URL: https://datainsight.ru/DI_eCommerce2020 (дата обращения: 12.01.2021)

Рисунок 6. Среднегодовой темп роста цифровых рынков в 2020 – 2024 годах

В данном случае всё чаще поднимается вопрос о введении понятия «цифровое (постоянное) представительство». Так, в Индии при условии отсутствия физического присутствия в стране, совершения компанией транзакций на сумму от 2 и более крор рупий (20 миллионов рупий), а также числа пользователей данной организации превышающем 3 миллионов, то, по индийскому законодательству, компания создаёт цифровое постоянное представительство, а её деятельность облагается транснациональным налогом [24]. Андреев Н.Ю. предлагает следующее определение постоянного представительства – «место деятельности, через которое предприятие полностью или частично ведет свою деятельность, включая государство или территорию цифрового присутствия, в котором имеет основной источник пользователей, место получения основного дохода» [2]. С другой стороны, в 2018 году в директиве Европейской комиссии по развитию законодательства в сфере электронной коммерции было указано на необходимость. дополнения определения постоянного представительства «цифровым постоянным представительством», которое возникает, когда выполняется одно из условий: либо годовой оборот цифровой платформы превышает 7 млн.евро, либо среди зарегистрированных на ней пользователей присутствует 100 тыс. граждан стран-членов Европейского союза. Третьим потенциальным условием образования цифрового постоянного представительства является заключение более 3 тыс. договоров на предоставление электронных услуг в отчётном периоде резидентам ЕС. [20] Однако данное определение нацелено на формирование цифрового представительства только в странах, которые являются основным источником доходов для цифровых гигантов, что не позволяет полностью решить проблему справедливости. Как ранее было сказано, в Модельной концепции ОЭСР в отношении налогов на доходы и капитал в основе определения «постоянного представительства» – фиксированное место ведения деятельности, под которым подразумевается место управления, филиал, офис, завод и т.п. Однако, как известно, электронная коммерция может осуществляться на территории того или иного государства удалённо из другого. Также немало важным становится то, что цифровая торговля требует особого подхода в связи со сложностью регулирования. Из этого следует, что под термином «цифровое постоянное представительство» можно предложить понимать не просто место деятельности, а конкретное государство, территорию, включая цифровое присутствие, которое обеспечивает поступление доходов за счёт находящихся там пользователей. Также в промежуточном отчёте ОЭСР за 2018 год. было сформулировано три фактора, которые необходимо брать во внимание при определении цифрового представительства: получение дохода, цифровое присутствие, количество пользователей [2].

1 февраля 2021 года Президент Российской Федерации В.В.Путин поручил разработать дополнительные требования к иностранным IT-компаниям, которые должны побудить компании, в том числе, открывать постоянные представительства в России. Как отмечает А.Журавлев, председатель комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России, при отсутствии подобных стимулов создаётся недобросовестная конкуренция, т.к. часть компаний, получая доход от источников на территории Российской Федерации, не несут никаких расходов, в том числе, не платят обязательных платежей [12].

Однако при реализации проекта «цифрового (постоянного) представительства» необходимо учитывать следующие риски:

1. Использование пользователями систем безопасного зашифрованного подключения (Virtual Private Network, далее – VPN), которое позволит обходить местные ограничения и сохранит конфиденциальность.

2. Миграция компаний из государства с введёнными ограничениями в «цифровые офшоры», т.е. страны, где нет такого вида представительства. Следовательно, реализация не должна исходить только от одного государства – она должна быть на общемировом уровне.

3. Отсутствие необходимых технических возможностей для блокировки и контроля. Государство в лице уполномоченных органов исполнительной власти должно быть обеспечено необходимыми аппаратными ресурсами. Так, у России есть отрицательный опыт блокирования (запущенного Роскомнадзором весной 2018 года) мессенджера Telegram. Однако ввиду недостаточности ресурсов приложение продолжало работать, и летом 2020 года ограничения были сняты.

Выводы

Проведённое исследование показало, что в настоящее время в содержании и практике применения концепции постоянного представительства необходимы качественные изменения не только на национальном уровне, но и на международном. Указанные автором настоящего исследования нацелены на решение возникающих проблем. Они включают в себя:

- введение нового определения «постоянного представительства» в Налоговый кодекс Российской Федерации, разработанного на основании Модельной концепции ОЭСР и чешского налогового права;

- включение в систему взаимоотношений между налогоплательщиками и налоговыми органами исчерпывающей дефиниции «единого технологического процесса», предложенной авторами;

- введение определения «цифрового постоянного представительства».

В совокупности указанные предложения позволят улучшить инвестиционную привлекательность российского рынка не только для иностранных, но и отечественных компаний по следующим причинам:

во-первых, снизится уровень неопределённости при выходе на рынок России иностранных компаний;

во-вторых, снизится уровень неопределенности налогообложения в виду индивидуального подхода налоговых органов к нескольким постоянным представительствам, претендующих на расчёт налоговой базы в рамках единого технологического процесса;

в-третьих, будет реализован принцип равенства вследствие обложения доходов, полученных зарубежными компаниями, в местах нахождения источника таких доходов.

Библиография

1. Налоговый кодекс Российской Федерации (часть первая и вторая): Федеральный закон от 31 июля 1998 г. N 146-ФЗ, в редакции от 02.07.2021 // Доступ из СПС «КонсультантПлюс».

2. Андреев Н.Ю. Понятие и перспективы цифрового постоянного представительства // Конституционализм и государствоведение. 2019. №3 (15). С.12-17

3. Гузнова Е.А. Концепция постоянного представительства в налоговом праве в условиях цифровой экономики // Вестник Университета имени О.Е. Кутафина (МГЮА). 2019. № 7 (59). С. 164-173.

4. Иванов А.Е. Концепция «цифрового» постоянного представительства в контексте реализации прав налогоплательщика по соглашениям об избежании двойного налогообложения // Финансовое право. 2020. № 8. С. 43-46.

5. Милоголов Н.С., Митин Д.А. Оценка потенциальной налоговой базы по НДС при оказании иностранными компаниями услуг в электронной форме на территории Российской Федерации // Налоги и налогообложение. 2018. № 7. С. 17-26.

6. Тихонова А.В. Правила тонкой капитализации: совершенствование подходов и инструментов их реализации с учетом зарубежного опыта // Налоги-журнал. 2021. №. 5. С. 37-41.

7. Тихонова А.В. Разработка системы управления налоговыми рисками государства // Проблемы анализа риска. 2020. № 6. С. 62-75.

8. Хейфец И.С. Концепция постоянного представительства в условиях цифровой экономики // Налоговед. 2020. № 8. С. 82-89.

9. Яруллина Г.Р. Место института постоянного представительства в налоговом праве РФ // Актуальные проблемы российского права. 2016. №12 (73). С.65-72

10. Интернет-торговля в России 2020. [Электронный ресурс]. URL: https://datainsight.ru/DI_eCommerce2020 (дата обращения: 12.01.2022)

11. ИТ-рынок России [Электронный ресурс]. URL: https://www.bfm.ru/news/467536 (дата обращения: 06.02.2022 г.)

12. «Коммерсантъ» узнал о проекте «цифрового резидентства» для иностранных IT-компаний. [Электронный ресурс]. URL: https://www.bfm.ru/news/467536 (дата обращения: 13.02.2022)

13. Пандемия сократила объёмы трансграничной онлайн-торговли в России. [Электронный ресурс]. URL: https://www.hse.ru/news/expertise/469297802.html (дата обращения: 03.04.2022)

14. ООН готова содействовать развитию трансграничной безбумажной торговли [Электронный ресурс]. URL: https://news.un.org/ru/story/2021/07/1406402 (дата обращения: 24.02.2022)

15. Отчёт о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за 2019 г. [Электронный ресурс]. URL: https://rosstat.gov.ru/accounts (дата обращения: 24.01.2022);

16. Решетова О. «Не только пандемия»: почему торговля переходит в онлайн/ О. Решетова [Электронный ресурс]. URL: https://www.gazeta.ru/business/2021/04/05/13548128.shtml (дата обращения: 05.02.2022)

17. Электронное цифровое представительство и налогообложение. [Электронный ресурс]. URL: https://vc.ru/legal/80864-elektronnoe-cifrovoe-predstavitelstvo-i-nalogooblozhenie (дата обращения: 09.02.2022)

18. Annual market value of domestic and cross-border e-commerce in Russia from 2010 to 2021 [Electronic resource]. URL: https://www.statista.com/statistics/1073682/russian-e-commerce-market-value-by-segment/ (дата обращения: 05.02.2022)

19. Czech Republic. Corporate – Corporate residence. [Electronic resource]. URL: https://taxsummaries.pwc.com/czech-republic/corporate/corporate-residence (дата обращения: 13.02.2022)

20. Daniel Bunn, Elke Asen. International Tax Competitiveness index 2021: Tax Foundation – Washingtion, D.C.20005 202-464-6200 [Electronic resource]. URL: https://files.taxfoundation.org/20211014170634/International-Tax-Competitiveness-Index-2021.pdf (дата обращения: 24.02.2022)

21. Digital Taxation: Commission proposes new measures to endure to at all companies pay fair tax in the EU // European Commission: [Electronic resource]. URL: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwj9sI_u98D2AhXy-SoKHWsfDWMQFnoECBkQAQ&url=https%3A%2F%2Fec.europa.eu%2Fcommission%2Fpresscorner%2Fapi%2Ffiles%2Fdocument%2Fprint%2Fen%2Fip_18_2041%2FIP_18_2041_EN.pdf&usg=AOvVaw3w5t3dkLrLQBVnhHGFCWBU. (дата обращения: 12.03.2022)

22. Hongler P., Pistone P. Blueprints for a New PE Nexus to Tax Business Income in the Era of the Digital Economy // IBFD Working Paper. 2015. № 1, 3. P. 25. [Electronic resource]. URL: https://www.ibfd.org. (дата обращения: 24.02.2022)

23. Model convention with respect to taxes on income and on capital. [Electronic resource]. URL: http://www.nen4400.de/EN_PDF/2014-model-tax-convention-articles.pdf (date of treatment: 13.02.2022)

24. Revenue Statistics 2020. Tax revenue trends in the OECD https://www.oecd-ilibrary.org/taxation/revenue-statistics-2020_8625f8e5-en [Electronic resource]. URL: (дата обращения: 24.01.2022)

25. Sachin Dave. India will have to scap «digital permanent establishment» rules post global tax deal/ Sachin Dave. [Electronic resource]. URL: https://economictimes.indiatimes.com/news/economy/policy/india-will-have-to-scrap-digital-permanent-establishment-rules-post-global-tax-deal/articleshow/86956997.cms?from=mdr (дата обращения: 25.02.2022)

26. World Trade Report 2021. Economic resilience and trade [Electronic resource]. URL: https://www.wto.org/english/res_e/booksp_e/wtr21_e/00_wtr21_e.pdf (дата обращения: 05.02.2022)

References

1. The Tax Code of the Russian Federation (Part one and two): Federal Law No. 146-FZ of July 31, 1998, as amended on 07/02/2021 // Access from the SPS "ConsultantPlus".

2. Andreev N.Yu. The concept and prospects of digital permanent representation // Constitutionalism and state Studies. 2019. No.3 (15). pp.12-17

3. Guznova E.A. The concept of permanent representation in tax law in the digital economy // Bulletin of the O.E. Kutafin University (MGUA). 2019. № 7 (59). Pp. 164-173.

4. Ivanov A.E. The concept of a "digital" permanent representation in the context of the implementation of taxpayer rights under agreements on avoidance of double taxation // Financial law. 2020. No. 8. pp. 43-46.

5. Milogolov N.S., Mitin D.A. Assessment of the potential VAT tax base when foreign companies provide services in electronic form on the territory of the Russian Federation // Taxes and taxation. 2018. No. 7. pp. 17-26.

6. Tikhonova A.V. Rules of fine capitalization: improving approaches and tools for their implementation taking into account foreign experience // Taxes-journal. 2021. No. 5. pp. 37-41.

7. Tikhonova A.V. Development of a tax risk management system of the state // Problems of risk analysis. 2020. No. 6. pp. 62-75.

8. Heifets I.S. The concept of permanent representation in the digital economy // Tax Specialist. 2020. No. 8. pp. 82-89.

9. Yarullina G.R. The place of the institute of permanent representation in the tax law of the Russian Federation // Actual problems of Russian law. 2016. No.12 (73). pp.65-72

10. E-commerce in Russia 2020. [electronic resource]. URL: https://datainsight.ru/DI_eCommerce2020 (date of treatment: 12.01.2022)

11. IT market of Russia [Electronic resource]. URL: https://www.bfm.ru/news/467536 (date of application: 06.02.2022)

12. Kommersant learned about the project of "digital residency" for foreign IT companies. [electronic resource]. URL: https://www.bfm.ru/news/467536 (date of treatment: 13.02.2022)

13. The pandemic has reduced the volume of cross-border online trade in Russia. [Electronic resource]. URL: https://www.hse.ru/news/expertise/469297802.html (date of treatment: 04/03/2022)

14. The UN is ready to promote the development of cross-border paperless trade [Electronic resource]. URL: https://news.un.org/ru/story/2021/07/1406402 (date of treatment: 02/24/2022)

15. Report on the accrual and receipt of taxes, fees and other mandatory payments to the budget system of the Russian Federation for 2019 [Electronic resource]. URL: https://rosstat.gov.ru/accounts (date of treatment: 01/24/2022);

16. Reshetova O. "Not only a pandemic": why trade goes online/ O. Reshetova [Electronic resource]. URL: https://www.gazeta.ru/business/2021/04/05/13548128.shtml (date of treatment: 05.02.2022)

17. Electronic digital representation and taxation. [Electronic resource]-URL: https://vc.ru/legal/80864-elektronnoe-cifrovoe-predstavitelstvo-i-nalogooblozhenie (date of treatment: 09.02.2022)

18. Annual market value of domestic and cross-border e-commerce in Russia from 2010 to 2021 [Electronic resource]. URL: https://www.statista.com/statistics/1073682/russian-e-commerce-market-value-by-segment/ (date of treatment: 05.02.2022)

19. Czech Republic. Corporate – Corporate residence. [Electronic resource]. URL: https://taxsummaries.pwc.com/czech-republic/corporate/corporate-residence (date of treatment: 13.02.2022)

20. Daniel Bunn, Elke Asen. International Tax Competitiveness index 2021: Tax Foundation – Washingtion, D.C.20005 202-464-6200 [Electronic resource]. URL: https://files.taxfoundation.org/20211014170634/International-Tax-Competitiveness-Index-2021.pdf (date of treatment: 24.02.2022)

21. Digital Taxation: Commission proposes new measures to endure to at all companies pay fair tax in the EU // European Commission: [Electronic resource]. URL: https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwj9sI_u98D2AhXy-SoKHWsfDWMQFnoECBkQAQ&url=https%3A%2F%2Fec.europa.eu%2Fcommission%2Fpresscorner%2Fapi%2Ffiles%2Fdocument%2Fprint%2Fen%2Fip_18_2041%2FIP_18_2041_EN.pdf&usg=AOvVaw3w5t3dkLrLQBVnhHGFCWBU. (date of treatment: 12.03.2022)

22. Hongler P., Pistone P. Blueprints for a New PE Nexus to Tax Business Income in the Era of the Digital Economy // IBFD Working Paper. 2015. № 1, 3. P. 25. [Electronic resource]. URL: https://www.ibfd.org. (date of treatment: 24.02.2022)

23. Model convention with respect to taxes on income and on capital. [Electronic resource]. URL: http://www.nen4400.de/EN_PDF/2014-model-tax-convention-articles.pdf (date of treatment: 13.02.2022)

24. Revenue Statistics 2020. Tax revenue trends in the OECD https://www.oecd-ilibrary.org/taxation/revenue-statistics-2020_8625f8e5-en [Electronic resource]. URL: (date of treatment: 24.01.2022)

25. Sachin Dave. India will have to scap «digital permanent establishment» rules post global tax deal/ Sachin Dave. [Electronic resource]. URL: https://economictimes.indiatimes.com/news/economy/policy/india-will-have-to-scrap-digital-permanent-establishment-rules-post-global-tax-deal/articleshow/86956997.cms?from=mdr (date of treatment: 25.02.2022)

26. World Trade Report 2021. Economic resilience and trade [Electronic resource]. URL: https://www.wto.org/english/res_e/booksp_e/wtr21_e/00_wtr21_e.pdf (date of treatment: 05.02.2022

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие концепции постоянного представительства как инструмента повышения «налоговой» привлекательности экономики России

Международная торговля с развитием дистанционных каналов продаж вышла на новый уровень. Ее развитие предопределяет необходимость соответствующего совершенствования ее государственного регулирования в целом и налогообложения в частности. Большинство развитых стран сегодня занимаются вопросами налогообложения электронной коммерции, трансграничной торговли и IT-бизнеса. Вот уже несколько лет ведущие страны G20, ОЭСР не могут решить вопрос с введением единого налога. И пока компромисс, очевидно, не достигнут, несмотря на наличие широкого спектра предложений и выбора между несколькими наиболее подходящими альтернативными вариантами. Статья посвящена исследованию проблем функционирования и возможностей развития института постоянного представительства в рамках совершенствования международного налогообложения в России.

Статья поделена на 7 разделов: «Введение», "Концепции налогообложения", "Институт постоянного представительства", "Неопределённость в толковании определения постоянного представительства", "Отсутствие исчерпывающего определения единого технологического процесса", "Цифровое постоянное представительство", «Выводы», что соответствует требованиям журнала. Во введении описывается актуальность и значимость исследования подходов к налогообложению цепочек добавленной стоимости в трансформирующейся мировой экономике, с возросшей долей трансграничных операций и электронной коммерции по дистанционным каналам. Однако, возникает вопрос о том, насколько это значимо для России? Какой объем налоговых поступлений в бюджетную систему находится под угрозой? В сравнении с другими странами, насколько велика бюджетная зависимость от поступлений иностранных компаний, реализующих проекты в области e-commerce и IT? Предлагаем автору несколько шире посмотреть на исследуемую проблему. В следующих тематических разделах автор поэтапно рассматривает характеристики института постоянного представительства как одной из концепций налогообложения, определяет недостатки в подходах к функционированию этого института, лежащие в регуляторной плоскости. Это, по мнению автора, прежде всего, неоднозначность трактовки постоянного представительства и единого технологического процесса в налоговом законодательстве РФ. Отдельно автор останавливается на опыте развития института цифрового постоянного представительства. В разделе «Выводы» автор подводит итоги исследования, а также описывает возможные направления для его продолжения.

Заголовок статьи во второй его части не в полной мере соответствует ее содержанию. Категория налоговой привлекательности экономики автор по тексту статьи не раскрыта. Необходимо либо добавить соответствующий раздел по тексту статьи, либо скорректировать заголовок. В связи с этим также считаем необходимым обратить внимание автора на несколько одностороннее изучение столь сложной проблемы. Только ли регуляторное несовершенство института постоянного представительства ограничивает приток иностранных инвесторов в экономики России? И среди совокупности факторов, насколько оно значимо? А каково место и взаимосвязь с экономическими проблемами России и современными рисками геоэкономической турбулентности?

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Среди специфических экономических методов автором использован экономический анализ.

Актуальность статьи не вызывает сомнений. Современная экономика, ее развитие и динамика сегодня во многом опираются на IT-бизнес и e-comerce. Пандемия и локдаун оказали существенное влияние на их развитие и повышение их роли в формировании глобальных цепочек создания стоимости, которое только предстоит оценить современным исследователям. государственное и налоговое регулирование этих отраслей экономики пока несовершенно, международные подходы еще только начинают вырабатываться.

Статья имеет практическую значимость, поскольку полученные автором результаты могут быть использованы в рамках совершенствования налогового законодательства РФ в части трактовки института постоянного представительства и единого технологического процесса. Исследование обладает элементами научной новизны. Представляется, что они состоят в формировании авторского подхода и обоснования уточнения определений постоянного представительства, единого технологического процесса и необходимости внедрения в российской практике института цифрового постоянного представительства. Возможно, автору следует больше внимания уделить в обосновании собственной позиции ее отличиям уже имеющихся предложений ученых.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, в статье имеются грамматические и пунктуационные ошибки, а также стилистические повторы, которые необходимо исключить. Например, "неопределенность ... в определении", "даннОЙ государства", "согласно чешскому законодательству, ...".

Библиография представлена 19 источниками: исследованиями отечественных и зарубежных ученых, а также международными аналитическими базами данных. К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие элементов научной новизны и практическую значимость проведенного исследования. В-третьих, использование иллюстративного материала. К недостаткам отнесем следующее. Во-первых, необходимость конкретизации и обоснования категории "налоговая привлекательность экономики". Во-вторых, отсутствие анализа роли налоговых платежей от трансграничных компаний электронной коммерции и IT-бизнеса в бюджетной системе России. В-третьих, отсутствие определения факторов, препятствующих привлечению инвестиций в экономику России и места проблем в международном налогообложении среди них. В-четвертых, отсутствие полноценной научной дискуссии в части анализа точек зрения ученых, проводящих альтернативные исследования в выбранном направлении.

Заключение. Статья посвящена исследованию проблем функционирования и возможностей развития института постоянного представительства в рамках совершенствования международного налогообложения в России. Статья способна вызвать интерес широкой читательской аудитории журнала. Рекомендуется принять к публикации в журнале «Налоги и налогообложение» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из заголовка, статья посвящена развитию концепции постоянного представительства в Российской Федерации как «инструмента повышения налоговой привлекательности экономики России». При этом, ознакомление с содержанием научной работы позволяет заключить об отсутствии соответствия содержания статьи заявленной теме, т.к. не показана прямая зависимость между развитием постоянных представительств и ростом налоговой привлекательности государства. Рекомендуется устранить данное противоречие.

Методология исследования базируется на использовании статистических методов построения динамических рядов. Полученные результаты автор представляет графически, что положительно характеризует рецензируемую научную статью, т.к. позволяет наглядно ознакомиться с фактическим материалом, положенным в основу формирования выводов и рекомендаций по рассматриваемым вопросам.

Актуальность выбранной темы исследования не вызывает сомнений, т.к. проблемы развития постоянных представительств требуют решения в контексте обеспечения роста привлекательности российской экономики для иностранных инвесторов и увеличения мобилизации доходов в бюджеты бюджетной системы Российской Федерации, которые необходимы для решения широкого спектра задач. Качественное решение данных вопросов позволит как напрямую добиться достижения национальных целей развития Российской Федерации, определённых Президентом России (в части роста предпринимательской активности), так и косвенно (благодаря роста налоговых доходов бюджетов бюджетной системы Российской Федерации, которые позволят осуществлять финансовое обеспечение достижения других национальных целей развития нашего государства).

Научная новизна. В представленной научной статье удалось найти зачатки отдельных элементов научной новизны (в части указания предложений по формированию определений для их включения в Налоговый кодекс Российской Федерации, но конкретного обоснования данных рекомендаций не представлено), однако требуется усиление работы в этом направлении.

Стиль, структура, содержание. Стиль изложения, в целом, научный. Однако, по тексту статьи автор использует оборот «можно отметить», однако в научных работах не принято его использование.

К сожалению, в статье содержится ряд орфографических ошибок и опечаток (например, в заключительной строчке первого абзаца вместо слова «все» должно быть слово «всех», исходя из формат построения данной фразы).

Содержание статьи разбито на блоки, однако текст излагается непоследовательно, а отдельными фрагментами («кусками»). Также ознакомление со статьей выявило и ряд внутренних противоречий. Так, название рисунка 3 указывает период анализируемых данных временным отрезком «2010-2021 гг.», однако на рисунке представлены данные за 2010-2020 гг. Более того, в тексте автор констатирует о наличии стабильного роста, однако исходя из рисунка мы видим, что в 2019 году рост составлял 112%, а в 2020 году – 128%, что говорит об отсутствии стабильности в росте. В дополнение автору рекомендуется указать причины данных изменений: насколько они будут иметь последующее влияние на сохранение тенденции 2020 года? Насколько вероятно, что возможности дальнейшего роста исчерпаны? Также вызывает вопросы представление данных об объеме IT-рынка в России в долларах США ввиду того, что внутренние расчёты производятся в рублях и корректнее было бы приводить данные в официальной валюте, закреплённой в Конституции Российской Федерации.

Достаточно слабо проработана заключительная часть статьи, связанная с чётким формулированием проблем на основе проведённого анализа разрозненных данных и разработкой (с обоснованием) рекомендаций по их решению.

Библиография. Автором изучены как публикации отечественных, так и зарубежных авторов в периодических изданиях (большинство из которых опубликованы в последние годы, что позволяет заключить об учёте современных трендов в научном сообществе по вопросам развития постоянных представительств). Также исследование опирается на электронные ресурсы и нормативные правовые акты, использование которых оправдано и создаёт предпосылки для максимально качественного раскрытия выбранной темы исследования. Однако необходимо отметить, что отсутствует единый подход к оформлению однотипных источников, большая из которых сформирована не по требованиям ГОСТ.

Апелляция к оппонентам. Несмотря на тот факт, что автором изучен широкий перечень научных публикаций по теме исследования, однако в тексте отсылки к литературе идут исключительно по второстепенным вопросам, каких-либо научных дискуссий относительно выводов и рекомендаций не представлено. Устранение данного замечания позволит автору также и обеспечить решение других задач – например, усиление научной новизны данного исследования.

Выводы, интерес читательской аудитории

С учётом вышеизложенного и опираясь на тот факт, что ввиду актуальности выбранной темы исследования статья обладает потенциальным интересом читательской аудитории (прежде всего, для научного сообщества и сотрудников Федеральной налоговой службы), она может быть рекомендована к опубликованию после внесения корректировок по обозначенным в рецензии замечаниям (особенно в части усиления научной новизны путём обоснования наличия проблем и комплекса рекомендаций по их решению).

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В представленном на рецензирование материале развитие концепции постоянного представительства как инструмента повышения «налоговой» привлекательности экономики России.

Научная новизна проведенного исследования, по мнению рецензента, заключается в выводах о том, что в содержании и практике применения концепции постоянного представительства необходимы качественные изменения не только на национальном уровне, но и на международном.

В рецензируемом материале выделены следующие структурные элементы: Концепции налогообложения, Институт постоянного представительства, Неопределённость в толковании определения постоянного представительства, Отсутствие исчерпывающего определения единого технологического процесса, Цифровое постоянное представительство, Выводы, Библиография.

Актуальность исследования авторы связывают с тем, что зарубежные цифровые компании, не имея своих представительств в России, не обязаны платить налоги с доходов, которые они получают от продажи своих товаров и услуг пользователям на её территории, в связи с чем нарушается один из фундаментальных принципов в налогообложении – принцип справедливости. Авторы статьи говорят об усилении роли трансграничной торговли на фоне пандемии COVID-19 и отмечают, что Российская Федерация также находится в указанном тренде, при этом обращают внимание на нестабильный темп роста, как трансграничной, так и внутренней электронной торговли.

При рассмотрении концепций налогообложения в статье выделена концепция всемирного налогообложения, подразумевающая обложение резидента вне зависимости от источника получения дохода, а также концепция налогообложения у источника; отмечено, что Российское налоговое право сочетает в себе оба подхода. В форме отдельной таблицы выделены факты хозяйственной жизни иностранной организации, которые не связаны с образованием постоянного представительства; отмечено, что действующая редакция Налогового кодекса не даёт однозначно трактуемого определения постоянного представительства, также говорится об отсутствие исчерпывающего определения единого технологического процесса. Особое внимание в статье уделено введению института цифрового постоянного представительства; рассмотрен зарубежный опыт в этой сфере.

В выводах по статье показан, почему авторские предложения позволят улучшить инвестиционную привлекательность российского рынка не только для иностранных, но и отечественных компаний.

Библиография статьи включает список из 26 пунктов, среди которых имеются публикации отечественных и зарубежных авторов по теме исследования за последние годы, интернет-источники в виде аналитических обзоров, а также российское налоговое законодательство. На приведенные в списке литературы источники в тексте имеется адресные ссылки, свидетельствующие о наличии в статье апелляции к оппонентам.

Однако, рецензируемая статья не лишена недоработок.

Во-первых, в структуре статьи не отмечены такие общепринятые разделы как: введение, материал и методы, результаты и их обсуждение.

Во-вторых, рисунки 1 и 2 тождественны друг другу, хотя и названы по-разному, содержание рисунка 1 не соответствует его названию.

В целом же рецензируемый материал подготовлен на актуальную тему, соответствует направлению журнала «Налоги и налогообложение», обладает элементами научной новизны и как следствие может быть опубликован.

|