|

Налоги и налогообложение

Правильная ссылка на статью:

Попова Е.М.

Оценка экономической эффективности инвестиционных налоговых льгот, предоставляемых региональным законодательством

// Налоги и налогообложение.

2019. № 4.

С. 37-52.

DOI: 10.7256/2454-065X.2019.4.29794 URL: https://nbpublish.com/library_read_article.php?id=29794

Оценка экономической эффективности инвестиционных налоговых льгот, предоставляемых региональным законодательством

Попова Евгения Михайловна

старший преподаватель, кафедра мировой экономики, предпринимательства и гуманитарных дисциплин, Читинский институт (филиал) Байкальского государственного университета

672000, Россия, Забайкальский край, г. Чита, ул. Анохина, 56

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2019.4.29794

Дата направления статьи в редакцию:

19-05-2019

Дата публикации:

06-06-2019

Аннотация:

Налоговые льготы требуют постоянного мониторинга их эффективности. Инвестиционные налоговые льготы - это фискальный инструмент, широко используемый российскими регионами для стимулирования капитальных вложений. Анализ региональных методик по оценке экономической эффективности налоговых льгот позволил выделить существенные недостатки применяемых коэффициентов эффективности. Коэффициенты экономической эффективности подменяются показателями динамики, а также слабо увязаны с механизмом действия налоговых льгот. Поэтому возникают сложности с оценкой вклада налоговых льгот в активизацию инвестиционного процесса. Цель настоящего исследования состояла в разработке подходов к оценке экономической эффективности инвестиционных налоговых льгот с учетом выявленных недостатков действующих методик. Методология проведенного исследования базировалась на методах формальной логики (индукция, дедукция, анализ, синтез, сравнение), статистических методах, методах экономического анализа, а также концепции эластичности. Научная новизна полученных результатов заключается в том, что предложенные коэффициенты экономической эффективности отражают специфику налоговых льгот как инструмента государственного стимулирования, состоящую в высвобождении финансовых ресурсов для осуществления дополнительных инвестиций. В зависимости от механизма действия налоговых льгот была определена база, относительно которой рассчитывался прирост инвестиций (рентабельности инвестиций) как следствие предоставления налоговых стимулов.

Ключевые слова:

налоговые льготы, инвестиции, экономическая эффективность, налоговая нагрузка, рентабельность инвестиций, прирост, налоговый щит, заемные средства, собственные средства, базовая сумма инвестиций

Abstract: Tax incentives require constant monitoring of their effectiveness. Investment tax incentives are a fiscal instrument widely used by Russian regions to encourage capital contributions. Having analyzed regional methods used to assess economic effectiveness of tax incentives, Popova has defined essential features of applicable effectiveness coefficients. Economic effectiveness coefficients are usually replaced with trend data and have a weak connection with the mechanism of tax incentives. This makes it difficult to evaluate the contribution of tax incentives to encouragement of investment process. The aim of this research is to develop approaches and methods that would allow to assess economic effectiveness of investment tax incentives but would be free of drawbacks that current methods have. The research methodology was based on formal logic methods (induction, deduction, analysis, synthesis and comparison), statistical methods, economic analysis methods and the elasticity concept. The scientific novelty of the research is caused by the fact that economic effectiveness coefficients offered by the author reflect specific features of tax incentives as an instrument of state encouragement, i.e. the instrument that allows to provide financial resources for additional investments. Depending on the mechanism of how tax incentives function, the author defines the basis for calculating the investment growth (return on investment) as a result of granted tax incentives.

Keywords: tax incentives, investment, economic effectiveness, tax burden, return on investment, increment, tax shield, loan capital, equity capital, basic amount of investment

Введение. Налоговые льготы вошли в широкую практику стимулирования регионального инвестиционного процесса. Налоговые льготы выступают альтернативой прямым бюджетным расходам и имеют своим следствием выпадающие доходы региональных бюджетов. В связи с чем оценка эффективности является неотъемлемым элементом механизма их предоставления [1, с. 3]. Анализ региональных методик позволил сделать вывод о том, что эффективность оценивается по трем критериям: бюджетная, экономическая и социальная эффективность [2,3]. В свою очередь, экономическая эффективность, как правило, рассчитывается на основе темпов роста финансово-экономических показателей хозяйственной деятельности налогоплательщика. В большинстве своем используются такие показатели, как объем выпуска товаров (работ, услуг), выручка (без косвенных налогов), валовая (чистая) прибыль, фонд заработной платы, среднесписочная численность работников, среднегодовая стоимость основных средств [4,5]. Главный недостаток существующих методик оценки экономической эффективности налоговых льгот заключается в том, что коэффициенты эффективности не учитывают снижение налоговой нагрузки и в сущности представляют собой показатели динамики. Поэтому сложно определить вклад налоговых льгот в достижение финансово-экономических результатов деятельности предприятия. Цель настоящего исследования состояла в разработке подходов к оценке экономической эффективности инвестиционных налоговых льгот, применяемых в российских регионах.

Оценка экономической эффективности инвестиционных налоговых льгот по налогу на прибыль на основе концепции эластичности. Категория «эффективность» является фундаментальной в экономической науке [6, с. 94]. Как в научной литературе, так и на практике экономическая эффективность трактуется как соотношение выгод и издержек [7, с. 43]. В контексте оценки экономической эффективности налоговых льгот необходимо определить, что будет выступать в качестве результата и затрат. Данный коэффициент должен отражать специфику налоговых льгот как инструмента стимулирования инвестиционной активности. Согласно теории «блока компетенций», предложенной шведскими экономистами М. Хенрексон, Д. Джохонсон, экономический рост обеспечивается благодаря существованию сети агентов (потребителям, изобретателям, новаторам, квалифицированным рабочим, венчурным фирмам, промышленным предприятиям), которые обладают различными, но взаимодополняемыми компетенциями [8].

Важнейшим фактором для появления и функционирования таких блоков компетенций является система стимулов для агентов. С этой точки зрения налоговая система обозначается в качестве основного стимула, что, главным образом, обусловлено влиянием налогов на рентабельность деятельности агентов. Именно отдача вложенных средств является ключевым показателем эффективности, на который ориентируются инвесторы при осуществлении выбора между альтернативами вариантами. Снижение налогового бремени вследствие действия налоговых льгот, в первую очередь, по налогу на прибыль увеличивает чистую прибыль, которая выступает источником собственных средств, направляемых для финансирования капитальных вложений. Кроме того, льготы по налогу на прибыль сокращают сроки окупаемости инвестиционных проектов.

Исходя из выше изложенного, предлагаем в качестве результата предоставления налоговых льгот по налогу на прибыль использовать прирост рентабельности инвестиций. Прирост рентабельности инвестиций рассчитывается как разница между рентабельностью инвестиций при действии общего и льготного налоговых режимов.

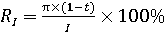

, где (1) , где (1)

RI — рентабельность инвестиций;

π — прибыль до налогообложения;

t — законодательно установленная ставка налога на прибыль организаций;

I — фактический объем инвестиций.

dRI = RIP – RIC, где (2)

dRI – прирост рентабельности инвестиций;

RIP – рентабельность инвестиций при действии льготного налогового режима;

RIC – рентабельность инвестиций при действии общего налогового режима.

Ранее было отмечено, что коэффициент экономической эффективности налоговых льгот должен отражать их особенности как государственной меры поддержки инвестиционной деятельности и в то же время не искажать сущность экономической эффективности как отношения результата к затратам, которые выступают необходимым условием для его получения. Механизм действия налоговых льгот заключается в том, что посредством снижения налоговой нагрузки высвобождаются дополнительные финансовые ресурсы и повышается отдача вложенных средств. То есть, снижение налогового бремени является одним из основных условий, обеспечивающих прирост рентабельности инвестиций. Таким образом, в качестве затрат (знаменателя коэффициента экономической эффективности) предлагаем использовать процентное снижение налоговой нагрузки. Налоговую нагрузку определяем, как отношение суммы фактически уплаченного налога к выручке.

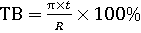

, где (3) , где (3)

TB – налоговая нагрузка по налогу на прибыль организаций;

π – прибыль до налогообложения;

t – законодательно установленная ставка налога на прибыль организаций;

R – выручка организации без НДС.

dTB = TBC – TBP, где (4)

dTB – снижение налоговой нагрузки по налогу на прибыль;

TBC – налоговая нагрузка при действии общего налогового режима.

TBP – налоговая нагрузка при действии льготного налогового режима.

Необходимо подчеркнуть, что в отличие от общепринятых коэффициентов экономической эффективности, при расчете которых используются абсолютные показатели, предлагаемый коэффициент экономической эффективности инвестиционных налоговых льгот исчисляется на основе относительных показателей, а именно, прироста рентабельности инвестиций и процентного снижения налоговой нагрузки.

, где (5) , где (5)

EETI – коэффициент экономической эффективности налоговых льгот по налогу на прибыль организаций;

dRI – прирост рентабельности инвестиций;

dTB – снижение налоговой нагрузки по налогу на прибыль.

Такой подход позволит учесть особенность налоговых льгот как меры государственного стимулирования инвестиций. По логике построения данный коэффициент соответствует коэффициентам эластичности, которые вошли в широкую практику оценки эффективности налоговых преференций за рубежом [9,10]. Коэффициенты эластичности применяются для того, чтобы определить, как изменится один показатель при изменении другого на один процент. Таким образом, рассчитав данный коэффициент, можно ответить на вопрос, на сколько процентов повысится рентабельность инвестиций при снижении налоговой нагрузки на один процент. Если коэффициент будет больше единицы, то это означает, что снижение налоговой нагрузки для предприятия на один процент обеспечило увеличение рентабельности инвестиций больше, чем на один процент. В этом случае льготу по налогу на прибыль можно признать эффективной по критерию экономической эффективности.

Проведем расчет коэффициентов экономической эффективности налоговых льгот на примере Волгоградской области, где льготы по налогу на прибыль предоставляются субъектам инвестиционной деятельности. Выбор в пользу данного региона был продиктован тем, что в открытом доступе находятся данные, необходимые для вычисления коэффициента [11]. Поскольку данные предоставлены в целом по категории налогоплательщиков, расчет коэффициентов экономической эффективности будет производиться по категории налогоплательщиков, заключивших инвестиционное соглашение с Администрацией Волгоградской области (Таблица 1, Таблица 2). Хотя для получения более точных оценок расчет коэффициентов экономической эффективности целесообразно проводить в разрезе отдельного налогоплательщика.

Таблица 1

Расчет прироста рентабельности инвестиций

|

№

|

Показатель

|

2016 г.

|

2017 г.

|

|

1

|

Прибыль в целях налогообложения, тыс. руб.

|

6 536 919

|

39 166 119

|

|

2

|

Общая налоговая ставка, %

|

20

|

20

|

|

3

|

Льготная налоговая ставка, %

|

15,5

|

16,5

|

|

4

|

Чистая прибыль (общая налоговая ставка), тыс. руб. (стр. 1 × (100% – стр. 2))

|

5 229 535

|

31 332 895

|

|

5

|

Чистая прибыль (льготная налоговая ставка), тыс. руб. (стр. 1 × (100% – стр. 3))

|

5 523 696

|

32 703 709

|

|

6

|

Фактический объем инвестиций, тыс. руб.

|

184 994 976

|

221 568 256

|

|

7

|

Рентабельность инвестиций (общий налоговый режим), % (стр. 4 ÷ стр. 6)

|

2,83

|

14,14

|

|

8

|

Рентабельность инвестиций (льготный налоговый режим), % (стр. 5 ÷ стр. 6)

|

3

|

14,76

|

|

9

|

Прирост рентабельности инвестиций, %

(стр. 8 – стр. 7)

|

0,17

|

0,62

|

Источник: составлено автором

Таблица 2

Расчет снижения налоговой нагрузки по налогу на прибыль организаций

|

№

|

Показатель

|

2016 г.

|

2017 г.

|

|

1

|

Прибыль в целях налогообложения, тыс. руб.

|

6 536 919

|

39 166 119

|

|

2

|

Общая налоговая ставка, %

|

20

|

20

|

|

3

|

Льготная налоговая ставка, %

|

15,5

|

16,5

|

|

4

|

Сумма налога (общая налоговая ставка), тыс. руб.

(стр. 1 × стр. 2)

|

1 307 384

|

7 833 224

|

|

5

|

Сумма налога (льготная налоговая ставка), тыс. руб.

(стр. 1 × стр. 3)

|

1 013 222

|

6 462 410

|

|

6

|

Выручка от реализации, тыс. руб.

|

281 214 201

|

383 409 021

|

|

7

|

Налоговая нагрузка (общий налоговый режим), %

(стр. 4 ÷ стр. 6)

|

0,46

|

2,04

|

|

8

|

Налоговая нагрузка (льготный налоговый режим), %

(стр. 5 ÷ стр. 6)

|

0,36

|

1,69

|

|

9

|

Снижение налоговой нагрузки, %

(стр. 7 – стр. 8)

|

0,1

|

0,35

|

Источник: составлено автором

Далее были вычислены коэффициенты экономической эффективности налоговых льгот за 2016 и 2017 г.

(6) (6)

(7) (7)

В 2016 г. коэффициент составил 1,7, а в 2017 г. — 1,8, что означает следующее: снижение налоговой нагрузки по налогу на прибыль на 1% приводит к увеличению рентабельности инвестиций на 1,8%. То есть, рост рентабельности инвестиций опережает снижение налоговой нагрузки.

Результаты проведенных расчетов показывают, что чем больше объем капитальных вложений, выручка и прибыль, тем больше как прирост рентабельности инвестиций, так и снижение налоговой нагрузки. При этом увеличение прироста рентабельности инвестиций в 3,6 раза в 2017 г. по сравнению с 2016 г. связано с тем, что темпы роста прибыли превзошли темпы роста инвестиций, а именно, прибыль в целях налогообложения возросла в 6 раз, а инвестиции в 1,2 раза.

Выше был сформулирован существенный недостаток действующих методик оценки эффективности региональных налоговых льгот. Он заключался в том, что оценка экономической эффективности сводилась к исчислению показателей динамики отдельных финансово-экономических показателей без какой-либо увязки с налоговыми льготами. Так в региональных методиках налоговая льгота признается эффективной, если были обеспечены положительные темпы роста прибыли в отчетном году по сравнению с базовым. Предлагаемый коэффициент позволяет устранить данный недостаток, поскольку при расчете коэффициента будут учитываться не просто темпы роста прибыли, а прирост рентабельности инвестиций как результат предоставления налоговых льгот. В свою очередь, для того чтобы прирост рентабельности инвестиций вследствие применения льготного режима в отчетном году был больше, чем в предыдущем необходимо соблюдение двух условий. Во-первых, положительные темпы роста прибыли, таким образом будет учтена динамика основного финансового результата деятельности предприятия. Ведь чем больше налоговая база, тем выше экономия на налоговых выплатах при действии льготного режима, а значит, больше разница в чистой прибыли и отдаче вложенного капитала.

Во-вторых, рост прибыли должен опережать рост инвестиций. Налоговые льготы по налогу на прибыль, которые предоставляются инвестиционным проектам, действуют, как правило, тогда, когда инвестиционная фаза завершена (близка к стадии завершения). Следовательно, объем капиталовложений увеличивается незначительно или остается неизменным. Таким образом, при выходе предприятия на проектную мощность и постепенном наращивании прибыли в первые годы действия льготы должен обеспечиваться прирост рентабельности инвестиций, который превосходит свое значение в предыдущем году.

Однако если на действующем предприятии проводится модернизация, то во время действия льготы капиталовложения будут расти высокими темпами, а прибыль может не только отставать по темпам роста, но и даже снижаться. Соответственно, прирост рентабельности инвестиций будет сокращаться, но, чтобы сделать окончательный вывод об экономической эффективности налоговой льготы, необходимо сопоставить прирост рентабельности с величиной снижения налоговой нагрузки.

Рассмотрим конкретный пример. В Тюменской области предприятием по переработке молока реализуется инвестиционный проект, направленный на обновление производственных мощностей с целью освоения производства новых продуктов (Таблица 3, Таблица 4).

Таблица 3

Расчет прироста рентабельности инвестиций

|

№

|

Показатель

|

2016 г.

|

2017 г.

|

|

1

|

Прибыль в целях налогообложения, тыс. руб.

|

136 250

|

68 125

|

|

2

|

Общая налоговая ставка, %

|

20

|

20

|

|

3

|

Льготная налоговая ставка, %

|

16

|

16

|

|

4

|

Чистая прибыль (общая налоговая ставка), тыс. руб.

(стр. 1 × (100% – стр. 2))

|

109 000

|

54 500

|

|

5

|

Чистая прибыль (льготная налоговая ставка), тыс. руб.

(стр. 1 × (100% – стр. 3))

|

114 450

|

57 225

|

|

6

|

Фактический объем инвестиций, тыс. руб.

|

249 000

|

352 000

|

|

7

|

Рентабельность инвестиций (общий налоговый режим), %

(стр. 4 ÷ стр. 6)

|

46

|

15,48

|

|

8

|

Рентабельность инвестиций (льготный налоговый режим), %

(стр. 5 ÷ стр. 6)

|

43,78

|

16,26

|

|

9

|

Прирост рентабельности инвестиций, %

(стр. 8 – стр. 7)

|

2,22

|

0,78

|

Источник: составлено автором

Таблица 4

Расчет снижения налоговой нагрузки по налогу на прибыль организаций

|

№

|

Показатель

|

2016 г.

|

2017 г.

|

|

1

|

Прибыль в целях налогообложения, тыс. руб.

|

136 250

|

68 125

|

|

2

|

Общая налоговая ставка, %

|

20

|

20

|

|

3

|

Льготная налоговая ставка, %

|

16

|

16

|

|

4

|

Сумма налога (общая налоговая ставка), тыс. руб.

(стр. 1 × стр. 2)

|

27 250

|

13 625

|

|

5

|

Сумма налога (льготная налоговая ставка), тыс. руб.

(стр. 1 × стр. 3)

|

21 800

|

10 900

|

|

6

|

Выручка от реализации, тыс. руб.

|

5 091 500

|

4 073 200

|

|

7

|

Налоговая нагрузка (общий налоговый режим), %

(стр. 4 ÷ стр. 6)

|

0,54

|

0,33

|

|

8

|

Налоговая нагрузка (льготный налоговый режим), %

(стр. 5 ÷ стр. 6)

|

0,43

|

0,27

|

|

9

|

Снижение налоговой нагрузки, %

(стр. 7 – стр. 8)

|

0,11

|

0,06

|

Источник: составлено автором

(8) (8)

(9) (9)

В 2017 г. объем инвестиций увеличился на 41,4%, в то время как прибыль сократилась почти в 2 раза [12]. Это привело к значительному снижению прироста рентабельности инвестиций в 2017 г. по сравнению с предыдущим годом. Однако коэффициенты экономической эффективности оказались намного больше единицы, так в 2017 г. он составил 13, что означает следующее: снижение налоговой нагрузки на 1% приводит к росту рентабельности инвестиций на 13%. При этом регионы на основе действующей практики оценки эффективности налоговых льгот могут устанавливать минимальные значения коэффициента, ниже которых льгота будет признаваться неэффективной. Это возможно только, если оценка эффективности осуществляется для каждого отдельного налогоплательщика, а не в целом по категории.

Элиминация налогового щита при расчете коэффициента экономической эффективности налоговых льгот. Кроме налоговых льгот, действует еще один налоговый фактор, снижающий обязательства по налогу на прибыль. Это налоговый щит, сущность которого состоит в том, что налоговая база уменьшается на сумму процентных платежей по кредиту. Таким образом, если инвестиции финансируются заемным капиталом, то прирост рентабельности инвестиций является результатом действия одновременно двух факторов: налоговых льгот и налогового щита. Следовательно, задача состоит в определении влияния налогового щита на повышение рентабельности инвестиций, чтобы в дальнейшем при оценки эффективности налоговых льгот его элиминировать и учесть только воздействие налоговых льгот.

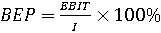

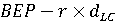

В научной литературе, когда поднимается проблема недоступности заемного финансирования для предприятий, как правило, сопоставляются рентабельность проданных товаров (активов) и процентная ставка по кредиту [13, с. 37]. При этом при расчете рентабельности в числителе используется показатель чистой прибыли, что приводит к искажению экономических оценок, поскольку не учитывается порядок вычета процентных платежей. Ведь проценты вычитаются не из чистой прибыли, а уменьшают налоговую базу по налогу на прибыль. В связи с чем в анализе логичнее применять базовую рентабельность (BEP), где числитель представляет собой прибыль до уплаты процентов и налога на прибыль (EBIT) [14, с. 28].

, где (10) , где (10)

BEP — базовая рентабельность инвестиций;

EBIT — прибыль до уплаты процентов и налога на прибыль;

I — объем инвестиций.

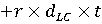

Кроме того, сопоставление рентабельности инвестиций с номинальной процентной ставкой дает не точные результаты, поскольку не учитывается доля заемных средств в финансировании инвестиций. Далее предлагаем поэтапное вычисление рентабельности инвестиций, а именно, сначала определим рентабельность инвестиций после уплаты процентов, а затем после уплаты налога на прибыль.

Рентабельность после уплаты процентов рассчитывается по следующей формуле:

, где (11) , где (11)

Rt — рентабельность инвестиций после уплаты процентов;

EBIT — прибыль до уплаты процентов и налога на прибыль;

IP — сумма процентных платежей по кредиту;

I — объем инвестиций;

BEP — базовая рентабельность инвестиций;

r — номинальная процентная ставка по кредиту;

dLC — доля заемных средств в финансировании инвестиций.

Наконец, определим рентабельность инвестиций после уплаты налога на прибыль по формуле:

(12) (12)

Таким образом, рентабельность инвестиций представляет собой сумму трех компонентов:

·  — рентабельность инвестиций до налогообложения; — рентабельность инвестиций до налогообложения;

·  — налоговая нагрузка без действия налогового щита; — налоговая нагрузка без действия налогового щита;

·  — величина налогового щита. — величина налогового щита.

Исходя из выше приведенных рассуждений, можно записать формулу рентабельности инвестиций без учета налогового щита, тем самым элиминировав данный фактор, повышающий рентабельность инвестиций:

(13) (13)

Прежде чем рассмотреть конкретный пример, поясним, почему при оценке прироста рентабельности инвестиций вследствие действия налоговых льгот важно элиминировать влияние налогового щита. Дело в том, что чем выше налоговая ставка, тем при тех же процентных выплатах больше величина налогового щита. Следовательно, это приведет к занижению оценки прироста рентабельности инвестиций в результате предоставления налоговых льгот.

Предположим, что некоторый инвестиционный проект характеризуется следующими данными:

ü базовая рентабельность инвестиций (BEP) — 28%;

ü доля заемных средств (dLC)— 50%;

ü номинальная процентная ставка по кредиту (r) — 10%;

ü общая налоговая ставка (tС) — 20%;

ü льготная налоговая ставка (tP)— 16,5%.

Вначале рассчитаем прирост рентабельности инвестиций с учетом действия налогового щита. Определим рентабельность инвестиций в случае применения общей налоговой ставки:

% (14) % (14)

Вычислим рентабельность инвестиций в случае применения льготной налоговой ставки:

% (15) % (15)

Найдем прирост рентабельности инвестиций вследствие применения льготного налогового режима:

dRI = RIP – RIC = 19,21% – 18,4% = 0,81% (16)

Теперь рассчитаем прирост рентабельности инвестиций, элиминировав влияние налогового щита. Определим рентабельность инвестиций в случае применения общей налоговой ставки:

(17) (17)

Вычислим рентабельность инвестиций в случае применения льготной налоговой ставки:

(18) (18)

Найдем прирост рентабельности инвестиций вследствие применения льготного налогового режима:

dRI = RIP – RIC = 18,38% – 17,4% = 0,98% (19)

Проведенные расчеты показывают, что действие налогового щита занижает вклад налоговых льгот в прирост рентабельности инвестиций на 0,17%. Как было отмечено выше, это объясняется тем, что размер налогового щита находится в прямой зависимости от величины налоговой ставки. В нашем примере в случае применения общей налоговой ставки, равной 20%, налоговый щит как фактор, обеспечивающий прирост рентабельности, составил 1%, а при использовании льготной налоговой ставки, равной 16,5%, значение налогового щита снизилось до 0,83%.

Оценка экономической эффективности инвестиционных налоговых льгот в зависимости от механизма их действия. В рамках настоящей статьи считаем необходимым обозначить такой недостаток изученных методик как слабая увязка критериев эффективности с целями и механизмом действия налоговых льгот. Проведенный анализ нормативно-правовой базы и отчетов профильных ведомств позволил сделать вывод о том, что в подавляющим большинстве льготы предоставляются после того как был выполнен законодательно установленный минимум капитальных вложений. Другими словами, льготы предоставляются после осуществления инвестиционных расходов. Однако при поддержке приоритетных видов экономической деятельности в ряде российских регионов льготы по налогу на прибыль, при применении упрощенной системы налогообложения предоставляются до фактических инвестиционных расходов, тем самым как предполагается в дальнейшем стимулируя их.

Специфика налоговых льгот как фискального инструмента поддержки инвестиций состоит в том, что возмещение затрат через налоговый механизм требует наличия налоговой базы (объекта основных средств, прибыли) [15, с. 452]. В случае с инвестиционными проектами, если проект генерирует прибыль, это означает, что производство налажено и стадия строительства в основном закончена, соответственно, динамика инвестиций во время действия льготного режима не будет отличаться высокими темпами. В связи с чем сопоставление динамики инвестиций в среднем в регионе, которая подвержена влиянию множества факторов, и на конкретном проекте, где инвестиционная фаза почти завершена, дает искаженные оценки о вкладе налоговых льгот. При таком механизме предоставления, ключевая роль налоговых льгот заключается не в стимулировании новых инвестиций, а в ускорении запланированных капитальных вложений и сокращении сроков окупаемости. Исходя из этого, предлагаем подход, который дает более объективные оценки вклада налоговых льгот в активизацию инвестиционного процесса.

Первый вариант, если инвестиционная фаза не завершена. Он основан на сопоставлении годового объема инвестиций, планируемого к осуществлению согласно календарному графику при отсутствии налоговых льгот и фактического объема инвестиций во время действия преференциального режима. Если прирост капитальных вложений окажется выше сумм налоговых расходов, то льготу следует признать эффективной. Второй вариант, если льготы предоставлены после завершения инвестиционной фазы (запланированный объем инвестиций выполнен), то дополнительные инвестиции сверх стоимости проекта можно отнести на результат действия налоговых стимулов.

Рассмотрим пример, когда льготы предоставлялись до завершения инвестиционной фазы. На территории Забайкальского края реализуется крупный инвестиционный проект со 100% китайским капиталом «Создание лесопромышленного комплекса в северо-восточных районах Забайкальского края» (ООО «ЦПК «Полярная») [16].В конце 2012 г. завершен первый этап реализации проекта – в пос. Амазар состоялось открытие деревообрабатывающего завода. В 2013 г. инвестор приступил к реализации второго этапа проекта – строительство целлюлозного завода.Данный проект имел статус приоритетного инвестиционного проекта Забайкальского края c 25 апреля 2014 г. по 30 июня 2016 г., что давало право на получение региональных налоговых льгот. Таблица 5 содержит данные о запланированном и фактическом объемах инвестиций, суммах налоговых льгот за каждый год действия преференциального режима.

Таблица 5

Расчет коэффициента экономической эффективности инвестиционных налоговых льгот

|

№

|

Показатель

|

2014

|

2015

|

2016*

|

|

1

|

Запланированный объем инвестиций, млн руб.

|

570

|

14080

|

4150

|

|

2

|

Фактический объем инвестиций, млн руб.

|

573,4

|

14090

|

4159

|

|

3

|

Прирост, млн руб.

(стр. 2 – стр. 1)

|

3,4

|

10

|

9

|

|

4

|

Льгота по налогу на имущество, тыс. руб.

|

485,5

|

1907,86

|

766,68

|

|

5

|

Льгота по налогу на прибыль, тыс. руб.

|

119,8

|

253,8

|

54,24

|

|

6

|

Сумма налоговых расходов, тыс. руб.

(стр. 4 + стр. 5)

|

605,3

|

2161,66

|

820,92

|

|

7

|

Коэффициент экономической эффективности

(стр. 3 ÷ стр. 6)

|

5,6

|

4,6

|

10,9

|

Источник: составлено автором

*налоговые льготы действовали с 1.01.2016 г. по 30.06.2016 г.

Как показывают проведенные расчеты, объем капитальных вложений во время действия преференциального режима был выше объема инвестиций, планируемого к осуществлению. Это позволяет сделать вывод о том, что налоговые льготы способствовали ускорению капиталовложений в инвестиционный проект. Поскольку коэффициент экономической эффективности превосходит единицу, инвестиционные льготы следует признать эффективными.

Если это не инвестиционный проект, льготы получают действующие предприятия в рамках программы поддержки приоритетных видов экономической деятельности, то для оценки вклада налоговых льгот предлагаем в качестве результата их предоставления рассматривать превышение фактических инвестиций над некоторым базовым уровнем. В отличие от инвестиционных проектов, где льготы, в первую очередь, направлены на ускорение капитальных вложений, в данном случае льготы нацелены именно на стимулирование дополнительных инвестиций как результат высвобождения финансовых ресурсов [17, с. 11; 18, с. 352].

Базовая сумма инвестиций — это потенциальный объем капитальных вложений, который могло бы обеспечить предприятие, используя только собственные средства. В идеале базовая сумма инвестиций по виду экономической деятельности определяется как средняя чистая прибыль, взвешенная по удельному весу объема производства. В целях получения более объективных оценок финансовых возможностей предприятия для осуществления инвестиционной деятельности считаем, что среднюю прибыль следует исчислять за последние пять лет, включая год, за который проводится оценка эффективности.

Однако в силу отсутствия открытых статистических данных предлагаем рассчитывать базовую сумму инвестиций по следующему алгоритму, при условии, что оценка, например, производится за 2017 г.

1. Найдем сальдированный финансовый результат по конкретному виду экономической деятельности в расчете на одно предприятие за 2013–2017 гг. Если финансовый результат отрицательный, то принимаем его равным нулю.

2. Финансовый результат, приходящийся на одну организацию, приведем к ценам 2013 г., используя индексы цен производителей промышленных товаров.

3. По формуле средней арифметической исчислим средний финансовый результат за пять лет.

Возьмем для примера Кемеровскую область, где в соответствии с законом «О налоговых ставках при применении упрощенной системы налогообложения» предприятиям, осуществляющим такие виды экономической деятельности как швейное производство и производство прочих неметаллических минеральных продуктов, установлены пониженные налоговые ставки [19]. В таблице 6 приведен алгоритм расчета базовой суммы инвестиций.

Таблица 6

Расчет базовой суммы инвестиций для вида экономической

деятельности «производство неметаллических продуктов»

|

№

|

Показатель

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

1

|

Сальдированный финансовый результат, млн руб.

|

4903

|

0

|

0

|

1308

|

926,3

|

|

2

|

Количество организаций

|

358

|

369

|

374

|

348

|

354

|

|

3

|

Финансовый результат в расчете на одну организацию, млн руб.

(стр. 1 ÷ стр. 2)

|

5,32

|

0

|

0

|

3,76

|

2,62

|

|

4

|

Базовые индексы цен производителей промышленных товаров, %

|

100

|

101,8

|

117,2

|

127,7

|

167,3

|

|

5

|

Сальдированный финансовый результат в ценах 2013 г.

(стр. 3 ÷ стр. 4)

|

5,32

|

0

|

0

|

2,94

|

1,56

|

Источник: составлено автором

Базовая сумма инвестиций для производства неметаллических продуктов составила 2 млн руб., для швейного производство — 780 тыс. руб.

В таблице 7 приведены результаты оценки экономической эффективности налоговых льгот за 2017 г. для отдельного налогоплательщика [20].

Таблица 7

Расчет коэффициента экономической эффективности инвестиционных налоговых льгот

|

№

|

Показатель

|

Производство прочих неметаллических минеральных продуктов

|

Швейное производство

|

|

1

|

Годовой объем инвестиций налогоплательщика, тыс. руб.

|

3400

|

1205

|

|

2

|

Базовая сумма инвестиций, тыс. руб.

|

2000

|

780

|

|

3

|

Дополнительный прирост инвестиций, тыс. руб.

(стр. 1 – стр. 2)

|

1400

|

425

|

|

4

|

Налоговые льготы, тыс. руб.

|

230,52

|

150

|

|

5

|

Коэффициент экономической эффективности

(стр. 3 ÷ стр. 4)

|

6,07

|

2,83

|

Источник: составлено автором

Поскольку коэффициент экономической эффективности больше нуля, применение налоговых стимулов можно считать оправданным.

Предложенный подход к оценке экономической эффективности инвестиционных налоговых льгот позволит учесть механизм их действия, состоящий в высвобождении финансовых ресурсов для осуществления дополнительных инвестиционных вложений. При этом, если это инвестиционный проект, направленный на создание нового предприятия, то механизм действия налоговых льгот заключается в ускорении запланированных капитальных вложений. Следовательно, базой, относительно которой будет определяться дополнительный прирост инвестиций как результат предоставления налоговых льгот, выступает объем инвестиций, предусмотренный календарным графиком. Если это действующее предприятие, осуществляющее приоритетные виды экономической деятельности, то механизм действия налоговых льгот заключается в стимулировании дополнительных инвестиций, а именно, сверх того объема, которое могло бы позволить себе предприятие, используя только собственные средства. Таким образом, в этом случае величину чистой прибыли следует рассматривать в качестве исходной базы для исчисления дополнительного прироста капитальных вложений.

Библиография

1. Орлова Е. Н. Налоговые льготы: отличительные признаки и принципы установления / Е. Н. Орлова // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). — 2013. — № 6. — С. 1–6.

2. Методические рекомендации по проведению оценки эффективности налоговых льгот (налоговых расходов) субъектов Российской Федерации и муниципальных образований. URL: https://www.minfin.ru/common/upload/library/2018/04/main/Pismo_ot_28.04.2018_23-05-07_29126_v_subekty_RF.pdf (дата обращения: 07.02.2019).

3. О критериях эффективности налоговых льгот, установленных иным категориям налогоплательщиков [Электронный ресурс] : постановление Правительства Новосибирской области от 22 июля 2013 г. № 318-п // ИПС «Кодекс».

4. Об оценке эффективности предоставленных и планируемых к предоставлению налоговых льгот [Электронный ресурс] : постановление Правительства Омской области от 19 дек. 2007 г. № 173-п // ИПС «Кодекс».

5. Об утверждении порядка оценки эффективности налоговых льгот [Электронный ресурс] : постановление Правительства Хабаровского края от 4 сент. 2012 г. № 312-пр // ИПС «Кодекс».

6. Тикин В. С. Эффективность — не коэффициент / В. С. Тикин // Экономические науки. — 2009. — № 7.- С. 94-97.

7. Ковалевская Н. Ю. Экономическая эффективность инвестиционных проектов : учеб. пособие / Н. Ю. Ковалевская. — Иркутск : Изд-во БГУЭП, 2015. — 115 с.

8. Henrekson M. Competencies and institutions fostering high-growth firms / M. Henrekson, D. Johansson // Foundations and trends in entrepreneurship. — 2009. — Vol. 5, № 1. — P. 1–80.

9. Liu. L. Do taxes distort corporations’ investment choices? Evidence from industry-level data / L. Liu. – Centre for Business Taxation, University of Oxford, 2011. – 42 p.

10. Mankiw N. Optimal taxation in theory and practice / N. Mankiw, Ch. Matthew // Journal of Economic Perspectives. — 2009. — Vol. 23, № 4. — P. 147–174.

11. Анализ эффективности налоговых льгот : отчет Комитета финансов Волгоградской области. URL : https://volgafin.volgograd.ru/current-activity/analytics/4636/ (дата обращения: 02.04.2019).

12. Результаты оценки эффективности предоставленных налоговых льгот отдельным категориям налогоплательщиков за 2016–2017 гг. : отчет Департамента финансов Тюменской области. URL : https://admtyumen.ru/ogv_ru/finance/finance/bugjet/more.htm?id=11472037%40cmsArticle (дата обращения: 05.04.2019).

13. Налоговые методы повышения эффективности инвестиционных проектов : монография / колл. авторов. — М. : РУСАЙНС, 2015. — 172 с.

14. Салмин П. С., Салмина Н. А. Параметрическое моделирование эффекта финансового рычага / П. С. Салмин, Н. А. Салмина // Экономический анализ: теория и практика. — 2014. — №27. — С. 27–34.

15. Щукина Т. В. Развитие налогового потенциала региона в современных условиях / Т. В. Щукина, А. В. Лозная // Активизация интеллектуального и ресурсного потенциала регионов : материалы 4-й Всерос. науч.-практ. конф., г. Иркутск, 17 мая 2018 г. : в 2 ч. — Иркутск, 2018. — Ч. 2. — С. 450–457.

16. Сводная информация о ходе реализации инвестиционного проекта «Создание лесопромышленного комплекса в северо-восточных районах Забайкальского края» (ООО «ЦПК «Полярная») : отчеты Министерства международного сотрудничества и внешнеэкономических связей Забайкальского края.

17. Авдюшина М. А. Перспективы финансирования инвестиций в условиях экономического развития / М. А. Авдюшина // Материалы международной научно-практической конференции «Аюшиевские чтения. Финансово-кредитная система: опыт, проблемы, инновации», 75-й ежегодной научной конференции профессорско-преподавательского состава и докторантов, 27-й научной конференции аспирантов и 77-й научной конференции студентов и магистрантов (секция финансово-экономического факультета). — Иркутск, 2016. — Т. 1. — С. 9–18.

18. Кислицына Л. В. Финансово-инвестиционный потенциал компаний как основной фактор развития региона / Л. В. Кислицына, Е. С. Крикун // Активизация интеллектуального и ресурсного потенциала регионов : материалы 4-й Всерос. науч.-практ. конф., г. Иркутск, 17 мая 2018 г. : в 2 ч. — Иркутск, 2018. — Ч. 2. — С. 350–355.

19. О налоговых ставках при применении упрощенной системы налогообложения [Электронный ресурс] : закон Кемеровской области от 26 ноября 2008 г. № 99-оз // ИПС «Кодекс».

20. Оценка эффективности региональных налоговых льгот в 2017 г. : отчет Главного финансового управления Кемеровской области. URL : https://www.ofukem.ru/activity/benefits/11405/ (дата обращения: 05.04.2019).

References

1. Orlova E. N. Nalogovye l'goty: otlichitel'nye priznaki i printsipy ustanovleniya / E. N. Orlova // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii (Baikal'skii gosudarstvennyi universitet ekonomiki i prava). — 2013. — № 6. — S. 1–6.

2. Metodicheskie rekomendatsii po provedeniyu otsenki effektivnosti nalogovykh l'got (nalogovykh raskhodov) sub''ektov Rossiiskoi Federatsii i munitsipal'nykh obrazovanii. URL: https://www.minfin.ru/common/upload/library/2018/04/main/Pismo_ot_28.04.2018_23-05-07_29126_v_subekty_RF.pdf (data obrashcheniya: 07.02.2019).

3. O kriteriyakh effektivnosti nalogovykh l'got, ustanovlennykh inym kategoriyam nalogoplatel'shchikov [Elektronnyi resurs] : postanovlenie Pravitel'stva Novosibirskoi oblasti ot 22 iyulya 2013 g. № 318-p // IPS «Kodeks».

4. Ob otsenke effektivnosti predostavlennykh i planiruemykh k predostavleniyu nalogovykh l'got [Elektronnyi resurs] : postanovlenie Pravitel'stva Omskoi oblasti ot 19 dek. 2007 g. № 173-p // IPS «Kodeks».

5. Ob utverzhdenii poryadka otsenki effektivnosti nalogovykh l'got [Elektronnyi resurs] : postanovlenie Pravitel'stva Khabarovskogo kraya ot 4 sent. 2012 g. № 312-pr // IPS «Kodeks».

6. Tikin V. S. Effektivnost' — ne koeffitsient / V. S. Tikin // Ekonomicheskie nauki. — 2009. — № 7.- S. 94-97.

7. Kovalevskaya N. Yu. Ekonomicheskaya effektivnost' investitsionnykh proektov : ucheb. posobie / N. Yu. Kovalevskaya. — Irkutsk : Izd-vo BGUEP, 2015. — 115 s.

8. Henrekson M. Competencies and institutions fostering high-growth firms / M. Henrekson, D. Johansson // Foundations and trends in entrepreneurship. — 2009. — Vol. 5, № 1. — P. 1–80.

9. Liu. L. Do taxes distort corporations’ investment choices? Evidence from industry-level data / L. Liu. – Centre for Business Taxation, University of Oxford, 2011. – 42 p.

10. Mankiw N. Optimal taxation in theory and practice / N. Mankiw, Ch. Matthew // Journal of Economic Perspectives. — 2009. — Vol. 23, № 4. — P. 147–174.

11. Analiz effektivnosti nalogovykh l'got : otchet Komiteta finansov Volgogradskoi oblasti. URL : https://volgafin.volgograd.ru/current-activity/analytics/4636/ (data obrashcheniya: 02.04.2019).

12. Rezul'taty otsenki effektivnosti predostavlennykh nalogovykh l'got otdel'nym kategoriyam nalogoplatel'shchikov za 2016–2017 gg. : otchet Departamenta finansov Tyumenskoi oblasti. URL : https://admtyumen.ru/ogv_ru/finance/finance/bugjet/more.htm?id=11472037%40cmsArticle (data obrashcheniya: 05.04.2019).

13. Nalogovye metody povysheniya effektivnosti investitsionnykh proektov : monografiya / koll. avtorov. — M. : RUSAINS, 2015. — 172 s.

14. Salmin P. S., Salmina N. A. Parametricheskoe modelirovanie effekta finansovogo rychaga / P. S. Salmin, N. A. Salmina // Ekonomicheskii analiz: teoriya i praktika. — 2014. — №27. — S. 27–34.

15. Shchukina T. V. Razvitie nalogovogo potentsiala regiona v sovremennykh usloviyakh / T. V. Shchukina, A. V. Loznaya // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch. — Irkutsk, 2018. — Ch. 2. — S. 450–457.

16. Svodnaya informatsiya o khode realizatsii investitsionnogo proekta «Sozdanie lesopromyshlennogo kompleksa v severo-vostochnykh raionakh Zabaikal'skogo kraya» (OOO «TsPK «Polyarnaya») : otchety Ministerstva mezhdunarodnogo sotrudnichestva i vneshneekonomicheskikh svyazei Zabaikal'skogo kraya.

17. Avdyushina M. A. Perspektivy finansirovaniya investitsii v usloviyakh ekonomicheskogo razvitiya / M. A. Avdyushina // Materialy mezhdunarodnoi nauchno-prakticheskoi konferentsii «Ayushievskie chteniya. Finansovo-kreditnaya sistema: opyt, problemy, innovatsii», 75-i ezhegodnoi nauchnoi konferentsii professorsko-prepodavatel'skogo sostava i doktorantov, 27-i nauchnoi konferentsii aspirantov i 77-i nauchnoi konferentsii studentov i magistrantov (sektsiya finansovo-ekonomicheskogo fakul'teta). — Irkutsk, 2016. — T. 1. — S. 9–18.

18. Kislitsyna L. V. Finansovo-investitsionnyi potentsial kompanii kak osnovnoi faktor razvitiya regiona / L. V. Kislitsyna, E. S. Krikun // Aktivizatsiya intellektual'nogo i resursnogo potentsiala regionov : materialy 4-i Vseros. nauch.-prakt. konf., g. Irkutsk, 17 maya 2018 g. : v 2 ch. — Irkutsk, 2018. — Ch. 2. — S. 350–355.

19. O nalogovykh stavkakh pri primenenii uproshchennoi sistemy nalogooblozheniya [Elektronnyi resurs] : zakon Kemerovskoi oblasti ot 26 noyabrya 2008 g. № 99-oz // IPS «Kodeks».

20. Otsenka effektivnosti regional'nykh nalogovykh l'got v 2017 g. : otchet Glavnogo finansovogo upravleniya Kemerovskoi oblasti. URL : https://www.ofukem.ru/activity/benefits/11405/ (data obrashcheniya: 05.04.2019).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: инвестиционные налоговые льготы, особенности их предоставления и показатели оценки эффективности.

Методология исследования строится на научном поиске, анализе литературы, а также применении методов анализа, систематизации, формулизации, табличной интерпретации данных, сравнения, аналогии, дедукции, группировки и обобщения данных для формулирования выводов по результатам исследования.

Актуальность темы исследования очевидна и обуславливается необходимостью поиска баланса между возможными потерями бюджета (федерального и регионального) от предоставления инвестиционных налоговых льгот и перспективами привлечения инвестиций в регион с последующим получением других макро эффектов (создание новых рабочих мест, развитие инфраструктуры, повышение инновационной активности и др.) В статье приводятся обоснованный формульный аппарат, на основе которого проводятся расчеты прироста рентабельности инвестиций (данный показатель предлагается брать за основу при определении результата предоставления налоговых льгот по налогу на прибыль организаций) налоговой нагрузки, коэффициента экономической эффективности инвестиционных налоговых льгот и др.

Научная новизна исследования заключается в попытке автора предложить новые подходы к оценке экономической эффективности инвестиционных налоговых льгот, применяемых в российских регионах. При этом следует отметить, что аналитическая часть исследования представлена достойно, однако не хватает комплексных выводов.

Стиль, структура, содержание: стиль изложения близок к научному, материал представлен последовательно, содержание статьи в целом соответствует заявленной тематике.

Библиография включает 20 актуальных источников по теме исследования, что представляется достаточным. На все источники имеются ссылки.

Апелляция к оппонентам: в статье отсутствует научная дискуссия, автор не уделяет должного внимания другим ученым, занимающихся изучением аналогичной проблемы.В этой связи не ясно, чем авторские разработки отличаются от существующих, в чем состоит приращение научных знаний.

Замечания и рекомендации:

1) в таблице 5 представлены налоговые льготы по налогу на имущество организации, при этом ранее автор их не рассматривает;

2) автору следовала подробнее рассмотреть, как показатель недополученных бюджетом сумм налогов, образующихся в случае реализации системы инвестиционных налоговых льгот, влияет на показатели оценки эффективности этих льгот;

3) следует прописать, какую автор использует методику расчета налоговой нагрузки и почему.

Выводы, интерес читательской аудитории. Статья написана на интересную тему, характеризуется широкой доказательной базой и наличием элементов научной новизны. Прим этом, имеются принципиальные моменты, требующие доработки.

|