|

DOI: 10.25136/2409-7802.2019.2.28524

Дата направления статьи в редакцию:

26-12-2018

Дата публикации:

10-04-2019

Аннотация:

В качестве предмета исследования в данной статье рассматриваются проблемы и тенденции интеграции технологий бизнес-интеллекта (BI) как организационно-технической и экономической категории хозяйственной деятельности компаний в условиях развития современного информационного общества и экономического пространства Российской Федерации. Цель данного исследования заключается в систематизации и анализе аспектов международной практики, где применение бизнес-интеллекта носит более длительный характер, на которые следует обратить особое внимание отечественным организациям и предприятиям различного типа в ходе внедрения проекта BI. В качестве методов исследования использованы сравнительный, структурный, исторический, логический, системный анализ, анализ вторичных данных, обобщение, интерпретация, измерение, метод аналогий. Опираясь на зарубежный опыт, а также российские источники, автором сформулировано содержание и структура дерева затрат для интеграции решений бизнес-анализа в экономический анализ хозяйственной деятельности современных организаций, которое может рассматриваться как типовой источник для расчета затрат для дальнейшего расширения с учетом особенностей деятельности конкретной компании, ее отраслевой специфики. Осуществлена дефрагментация специфики затрат в случае внедрения корпоративных и простейших решений в области BI, определены рекомендации для различных субъектов хозяйствования, в том числе сегмента малого, среднего бизнеса с целью экономии финансовых ресурсов. Говоря о возможностях адаптации зарубежной практики, автор обращает внимание на необходимость принимать во внимание как материальную, так и нематериальную природу эффекта от внедрения технологий бизнес-интеллекта. Автором также рассмотрена стратегия ролевой идентификации специалистов при осуществлении экономического анализа с помощью BI.

Ключевые слова:

экономический, анализ, слабоструктурированные, данные, бизнес, интеллект, дерево, затрат, информационные, технологии

Abstract: The subject of this research is the issues and tents in integration of business intellect (BI) technologies as the organizational-technical and economic category of economic activity of the corporations in the conditions of advancements of the modern information society and economic space of the Russian Federation. The goal of this work lies in systematization and analysis of the aspects of international practice that should be given particular attention by the national organizations and enterprises of various types in the course of implementation of business intellect technologies, as they have a longer experience in this field. Leaning on the foreign experience and Russian sources, the author formulates the content and structure of spending tree for integration of business analysis solutions into the economic analysis of the development of modern organizations, which may be viewed as a generic source to calculate expenses for further expanding, considering the peculiarities of the activity of particular corporation, and its sectoral specifics. The author conducts defragmentation of specifics of expenses with regards to implementation of corporate and basic solutions in the area of BI; determines recommendations for various economic entities, including the small and medium business segment for the purpose of financial saving. Speaking of the possible adaptation of foreign practice, the author turns attention to the need for considering both, material and immaterial nature of the effect of implementation of business intellect technologies. The article also examines the strategy of role identification of specialists in realization of economic analysis using BI.

Keywords: economic, analysis, poorly structured, data, business, intelligence, tree, cost, information, technology

Введение

Мировая глобализация экономических потоков, возможность вести бизнес из любой точки мира за счет мгновенного получения актуальной информации имеет двоякую структуру. С одной стороны, доступность информации позволяет быстро реагировать на возникающие риски и дает возможность ведения бизнеса более эффективными методами. С другой стороны, общедоступная информация повышает необходимый уровень конкурентоспособности компаний. Современный бизнес не может быть эффективным только при наличии одной эффективной структуры в компании. Общемировая тенденция повышения уровней знаний сотрудников компании оставляет в прошлом узконаправленную компетенцию специалистов. Перед современными менеджерами высшего и среднего звена стоят задачи быть максимально интегрированными в экономические процессы своей компании не только в рамках одного отдела или управления. Необходимость быстрого принятия решений, учета рисков, напрямую не связанных с той или иной проблемой, но имеющих определенный вес при ее решении, требуют наличия очень точной, многофункциональной, быстродействующей, умеющий перестраиваться под воздействием новых задач системы.

Сегодня развитие систем накопления, хранения и компьютерной обработки, информации создает весьма обширную базу, которая служит катализатором развития новых методов и инструментов поиска, принятия решений при реализации экономического анализа. Одним из подобных инструментов выступает бизнес-интеллект и создаваемые на его основе системы и решения. В связи с этим в начале XXI века внедрение систем бизнес-интеллекта (англ., Business-Intelligence, сокращенно – BI,) в экономическую деятельность стало актуальной темой для многих компаний мирового рынка, в том числе российских организаций. А международная практика развитии экономического анализа на основе бизнес-интеллекта может быть использованы для разработки еще более эффективных систем информационного обеспечения экономического анализа в современных условиях.

Обзор существующего уровня исследований

Генезис методологии стратегического менеджмента, экономического анализа, информационных систем и технологий носит взаимодополняющий характер. Как справедливо подчеркивает в своих работах В.В. Бердников, современные информационные технологии призваны обеспечить лидерам бизнеса возможность перейти от традиционного исторического подхода в анализе и прогнозировании развития к стратегическому подходу [1, c. 148]. Но в то же время большое число и вариативность информационных технологий стратегического, тактического и оперативного уровней управления, как указывает Ю.В.Коложвари, порождают противоречия не только в процессе анализа и принятия управленческих решений, но и в области формирования, хранения, инициации информационных ресурсов [2]. Это способствует возникновению проблем со своевременным выявлением необходимого массива информации, ее правильной обработкой и сопоставимостью аналитических показателей, что в свою очередь затрудняет принятие адекватных управленческих решений из-за ограниченности времени. В этой связи все большую роль в аналитической поддержке принятия решений в системах управления эффективностью бизнеса приобретают методы и инструментарий бизнес-интеллекта.

Термин «бизнес-интеллект» был предложен американским исследователем, специалистом в области информационных наук, Х. Лун еще в 1958 г. [3] Дальнейшее содержательное развитие BI получило только в конце 1980-х-начале 1990-х гг. в трудах Х.Дреснера, представившего его расширительную трактовку как «зонтичного термина для различных технологий, направленных на поддержку принятия решений» [4]. Это послужило отправной точкой для дискуссий о содержании исследуемого определения, положив начало разработке методологии и практике применения BI.

С середины 1990-х гг. BI стала областью изучения различных международных институтов и научно-исследовательских организаций. Сегодня область BI активно исследуется зарубежными специалистами (J. Aronson, Sh. Atre, J. Mayer, L. Moss, R. Sharda, E. Turban и др. [5-7]).

Вопросы развития и применения BI в России разрабатываются рядом отечественных организаций и представительств зарубежных компаний: Prognoz, TAdvisor, Softline и РБК [8-10]. Проблемы внедрения проектов BI и возможности практического применения технологии в деятельности организации, в том числе сфере экономического анализа, нашла отражение и в работах ряда российских специалистов: В.А.Артемьева, И.З.Батыршина, А.Г.Бойко, Ю.И.Валуева, В.Е.Валько, А.В.Гетманова, П.С.Горянского, О. В.Духониной,С.А.Ермак, Д.В.Исаева, А.В.Кострова, Т.К.Кравченко, Е.Л.Мостового, А.А.Недосекина, В.И.Орешкова, Н.Б.Паклина, М.С.Коробейникова, А.А.Салмина, Е.Л.Черняк, И.В.Шевченко [11-19] и др. В целом, можно отметить, что на сегодняшний день изучаемая тема носит комплексный характер и является предметом рассмотрения различных научных дисциплин.

Значимость исследований вышеприведенных авторов не вызывает сомнения. Однако сегодня присутствует необходимость осмысления категории бизнес-интеллекта как одновременно важной современной экономической, информационной и организационно-технической категории в соотнесении с другими ключевыми понятиями в системе экономической деятельности. Кроме того, с учетом дальнейшего развития научно-технического прогресса бизнес-интеллект как технология требует непрерывного исследования с учетом специфики ее применения в различных сферах деятельности. Настоящая статья вносит определенный вклад в разработку данной проблемы применительно к экономической сфере деятельности и области экономического анализа.

Методология исследования

Исследуемая в работе проблема имеет тесную связь, прежде всего, с основами теории информации, теории бизнес анализа и теории экономического анализа хозяйственной деятельности организаций.

Теоретическую и методологическую базу проводимого в настоящей статье исследования составляют разработки отечественных и зарубежных авторов по:

1) проблеме внедрения современных информационных технологий, в том числе и систем бизнес-интеллекта в различные сферы деятельности организаций;

2) проблемам, связанным с внедрением BI-систем в области развития анализа хозяйственной деятельности организаций;

3) по использованию практического опыта адаптации информационных систем в целях повышения эффективности и развития бизнес-анализа в актуальных национальных и отраслевых условиях различных стран мира, в т.ч. в странах Европы, США и в России.

В качестве методов исследования использованы сравнительный, структурный, исторический, логический и системный анализ и синтез, анализ вторичных данных, обобщение и интерпретация, измерение, метод аналогий.

В рамках проведенного исследования осуществлялось изучение практики зарубежных компаний, функционирующих в странах Европы, Северной и Южной Америки в сфере банковских услуг, страхования, авиационном секторе, ресторанном бизнесе, торговле и т.д. (Southwest Airlines,Transamerica, Zurich Insurance, эмитент дебетовых карт Cartao Elo, Western Union, кредитное бюро Experian, ресторанные сети Hardee's, Friday's и др.), составивших эмпирическую базу исследования. Анализ вторичных данных проводился на базе систематизированных материалов и «кейсов», опубликованных в международных и отечественных исследованиях ведущих аналитических агентств (Forrester Research, Business Application Research Center, The Data Warehousing Institute, TAdvisor, РБК и др.) и специализированных изданий (Information Week, IBM Journal, MIT Sloan Management Review, «Эксперт» и т.д.), выступивших информационной базой исследования.

Исследование возможностей применения зарубежного опыта интеграции BI в систему экономического анализа российских хозяйствующих субъектов

Аналитические исследования компании Forrester Research (США) свидетельствуют о том факте, что технология бизнес-интеллекта продолжает занимать ведущее место в списках информационных решений для бизнеса, которые приобретали или модернизировали зарубежные компании в 2018 г. [20] Следует отметить, что еще несколькими годами ранее эта тенденция занимала лишь пятое место в ранге приоритетов современных компаний [21].

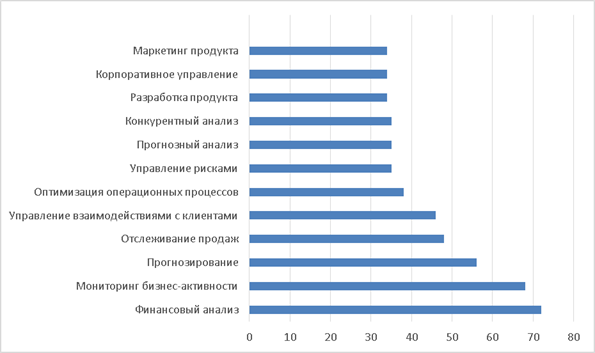

Рис.1 демонстрирует наиболее популярные области интеграции технологии бизнес-интеллекта, соответствующих решений и аналитических инструментов в 2018 году за рубежом [22]:

Рис.1. Наиболее популярные области интеграции технологии бизнес-интеллекта, в зарубежной практике (% респондентов опроса, заявивших об использовании систем бизнес интеллекта по областям, по состоянию на 2018 г.)

Источник: научно-исследовательский журнал InformationWeek.com

Нельзя не отметить, что сегодня слишком многие компании по-прежнему рассматривают бизнес-аналитику (например, DSS/EIS - Execution Information Systems, Decision Support Systems – информационные системы руководства предприятия, которые ориентированы на неподготовленных пользователей и полнофункциональные системы анализа и исследования данных, рассчитанные на подготовленных пользователей) как внутреннюю функцию. В России применение технологии бизнес-интеллекта также демонстрирует стремительный рост. Однако следует подчеркнуть, что существенной проблемой в данной области являлся тот факт, что долгие годы повышение эффективности внедрения систем BI в экономический анализ во многих случаях решалось в российской практике за счет привлечение зарубежных фирм к выполнению работ по разработке корпоративных систем, применению комплексных программных решений или копирования методологии. И хотя в последние два года активность в данной области стала снижаться, такая тенденция все еще проявляется. Часть компаний, осуществлявших свои проекты с применением полной опоры на зарубежную методологии, не получили ожидаемых результатов и пришли к необходимости выработки методики собственными усилиями. Поэтому, говоря о возможностях адаптации зарубежной практики в исследуемой области, следует в первую очередь обратить внимание на тот факт, что при оценке эффективности применения зарубежного практического базиса нужно учитывать существующие отличия в мировом опыте использования решений бизнес-интеллекта и в российской практике. Они связаны с существенно различающимися национальными законодательными требованиями как в экономико-финансовой, так и информационной области, что затрудняет внедрение типового инструментария. Учитывая этот аспект при выборе не комплексных, а специализированных BI-решений (которые часто в меньшей степени учитывают подобного рода особенности, оставаясь открытыми к адаптации) российским компаниям, на наш взгляд, будет более целесообразно изначально остановиться на отечественных продуктах (например, для анализа и прогнозирования денежных потоков, бюджетирования, финансового контроля), позволяющих принимать быстрые и взвешенные локальные решения на основе проведенного экономического анализа в условиях, когда сокращение издержек и повышение эффективности деятельности компании выходит на первый план, адаптируя и развивая самостоятельно заложенную в них методологию.

Необходимо отметить, что, несмотря на существенный прогресс зарубежных компаний в области внедрения систем бизнес-интеллекта в область экономического анализа, и их опыт деятельности свидетельствует о том, что сегодня невозможно сформулировать типовые рекомендации или методику для построения корпоративной системы BI, поскольку эта задача также требует существенных организационных изменений в каждой отдельной компании, не только в зависимости от ее экономической специфики, но и вида. Организациям, которые предпринимают попытки получить общекорпоративное представление своих данных, следует начинать с разработки стратегии внедрения (или расширения существующих составляющих до уровня) корпоративной BI-системы и ее структуры, которая отражает вклад как бизнеса, так и IT-специалистов. Здесь также необходим непрерывный и системный методический подход и долговременная стратегия. Попытки сразу создать корпоративную систему BI в любой организации, даже самой крупной и имеющей богатый опыт деятельности BI систем в сфере экономического анализа, обречены на провал.

По мнению М.Коутс [23], также нельзя вести сегодня речь и о наличии единой правильной практики по внедрению средств BI. Обычно внедрение инициируется специалистами экономической сферы, заинтересованными в достижении своих целей, и информация о проекте доводится до сведения руководству, когда решение, созданное пользователем, является очень важным для компании, и сложным для поддержки и управления. Возможен и другой вариант – когда внедрение инициируется ИТ-отделом с целью снижения собственной нагрузки. И тот и другой подход можно признать целесообразным, если в его реализации принимают участие все ключевые бизнес-единицы, специалисты по обработке данных, специалисты-экономисты и другие заинтересованные стороны, а не только топ-менеджмент, рабочая группа и департамент информационных технологий.

Стремительный рост Интернет-технологий обеспечивает распространение среды взаимодействия пользователя с программными решениями, объединяя все для создания богатой среды бизнес-анализа. Достоинство BI заключается в том, что эта технология извлекает информацию из многих других систем, позволяя извлекать экономическую выгоду для организации из обработки и анализа так называемых «больших данных». Это обстоятельство ставит перед современными организациями еще одну важную методологическую задачу. Для эффективной реализации проекта внедрения BI организации, как свидетельствует зарубежный опыт, необходим как минимум один эксперт, который будет разбираться как со структурированными, так и со слабоструктурированными данными для экономического анализа в условиях их большого объема. Данные актуальных исследований [24-26] демонстрируют, что именно слабоструктурированные данные являются крайне важными для улучшения деятельности и создания новых возможностей для бизнеса. В 2015-2017 гг. около 35-45% времени бизнес-аналитиков и менеджмента в России было потрачено именно на попытки управления слабоструктурированными данными (как собственными усилиями, так и с привлечением к этой деятельности IT-специалистов), по сравнению с 25% в 2013-2014 гг., что свидетельствует о значительном росте их объемов. Однако эти попытки, по данным тех же вышеприведенных аналитических исследований, все еще нельзя признать эффективными. Между тем, необходимо подчеркнуть, что, по оценкам специалистов [27, с. 4], более 85% всей коммерческой информации, используемой в качестве данных для экономического анализа, сегодня относится именно к категории слабоструктурированных данных.

Многочисленные слабоструктурированные данные в российских компаниях пока еще остаются мало задействованными в бизнес-анализе, особенно проводимом с использованием информационных средств и технологий. Их обработка для целей экономического анализа часто проводится специалистами вручную. Поэтому управление слабоструктурированными данными и развитие методологии в данной области сохраняется как одна из основных нерешенных проблем в исследуемой сфере, несмотря на активные усилия разработчиков создать более сложное программные BI-решения и другие информационные продукты. Разработка данной проблемы должна проводиться в тесном сотрудничестве как специалистов информационной, так и математической, а также экономической области, практиков, методистов и научных организаций.

Следует обратить внимание и на еще одну тенденцию. Так, еще недавно технологии бизнес-интеллекта и создаваемых на их основе системы, внедряемые в экономический анализ, работали на так называемых транзакционных данных, периодически делая «снимки» данных в учетной системе в определенное время дня или недели, затем осуществляя их последовательный экономический анализ, визуализацию тенденций, прогнозирование и т.д. Однако в текущих условиях высококонкурентной экономической среды, хозяйствующие субъекты пытаются добиться более эффективного принятия оперативных решений (в отличие от стратегических и тактических), что требует более своевременного анализа интегрированных данных. Например, менеджерам ресторана необходимо рассмотреть доходы за вчерашний день, а не за прошлый месяц, сравнить эффективность работы объекта в тот же день в прошлом году, в других филиалах и точках и т.п. Для поддержания такого оперативного принятия решений BI-системы постепенно трансформируются по своим характеристикам в транзакционные. Команды разработчиков используют «активные хранилища», «оперативные склады данных» и промежуточное ПО (в том числе применяя интеграцию прикладных систем предприятия и Web-сервисы) для сбора данных практически в реальном времени и максимально быстро передают эти данные бизнес-пользователям. Часто фирмы предоставляют «бизнес панели управления» в близком к реальному времени режиму, чтобы пользователи могли отслеживать статус процесса или события, наблюдая за изменениям на счетчиках и шкалах панели. На эти параметры программных BI-продуктов и решений в современных условиях организациям рекомендуется обратить особое внимание.

Все вышеназванные аспекты можно охарактеризовать как своего рода «внутренние» тенденции во внедрении технологии бизнес-интеллекта в экономический анализ. Помимо них, следует рассмотреть и другие аспекты, в том числе общеэкономические параметры. В этом плане, особую важность для российских компаний сегодня сохраняет соотношение цены решений BI и непрерывного роста объемов данных. Цены технических и программных средств в области BI в связи с вариативностью инструментов и бурным ростом рынка технологий бизнес-интеллекта и информационных технологий в целом в настоящее время снижаются, но обеспечение качества данных требует дополнительных инвестиций. Еще раз подчеркнем, что, ведя речь о негативных аспектах экономии в области обеспечения качества данных для экономического анализа мы автоматически не экстраполируем этот тезис на всю область внедрения BI в сферу экономического анализа хозяйственной деятельности организаций, где вопрос оптимизации затрат, особенно в российских условиях, остается одним из приоритетных.

Дерево затрат для интеграции BI-решений в экономический анализ хозяйственной деятельности современных организаций

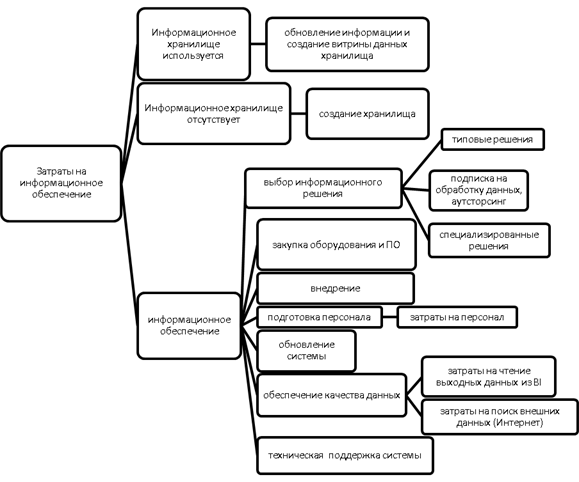

Опираясь как на зарубежный опыт [1-7], а также российские источники [12, 13, 16 и др.], сформулируем содержание и структуру дерева затратдля искомой области, которое может рассматриваться как типовой источник для более конкретизированного расчета затрат и опорная точка для дальнейшего их расширения с учетом особенностей деятельности отдельной фирмы и ее отраслевой специфики (рис. 2).

Рис. 2. Дерево затрат для интеграции BI-решений в экономический анализ хозяйственной деятельности современных организаций

Следует еще раз подчеркнуть, что на данный момент значительное число российских компаний продолжают использовать отдельные части систем бизнес-анализа в экономическом анализе хозяйственной деятельности, однако в полноценном виде такие системы встречаются нечасто [27, с. 15]. Для упрощения рассмотрения стоимости данной системы, рассмотрим дерево затрат применительно к компании, реализующей проект интеграции BI с нулевой стадии.

Для такой компании перечень основных направлений затрат на внедрение BI-решения в экономический анализ хозяйственной деятельности организации будет включать в себя следующие категории:

- затраты на аппаратное обеспечение, которые находятся в зависимости от того, какими возможностями для хранения данных, подлежащих анализу, уже владеет организация. Если компания уже использует информационное хранилище данных, то основные затраты можно отнести к разработке и внедрению специализированной под задачи бизнес-анализа в компании витрины данных и, возможно, обновление информационного хранилища данных (в зависимости от качества данных). Такие затраты могут колебаться в пределах 3-10 тыс. долл. США;

- затраты на программное обеспечение. Стоимость типовых пакетов систем и платформ бизнес-анализа корпоративного плана могут достигать 40-50 тыс. долл. США. Более узкие и менее масштабные по охвату решения отличаются не такой существенной стоимостью (3-5 тыс. долл. США). Так же необходимо принимать во внимание затраты на подписки на разные услуги по передаче данных (что часто упускается из виду организациями), продление лицензии (что также не всегда входит в стоимость корпоративного пакета). Например, компания, работающая в отрасли розничной торговли, подписывается на сканирование данных, чтобы определить, как спрос на ее продукцию и продукцию конкурентов реагирует на специальные предложения, разные нововведения и другие ежедневные изменения на рынке и т.д.;

- затраты на реализацию. После закупки аппаратного и программного обеспечения, компании будет необходимо вложить значительную сумму в процесс внедрения, в которых так же входит и начальная подготовка. Обучение персонала так же потребует постоянных затрат. Необходимо также учесть затраты на обновление системы BI. Помимо этого, нужно принимать во внимание тот факт, что ежегодные контракты на техническое обслуживание программного BI-обеспечения, как правило, составляют около 15% от стоимости самой системы;

- затраты на персонал, ответственный за выполнение экономико-аналитических расчетов с помощью технологии BI и на сотрудников информационно-технологической поддержки должны быть в полной мере учтены, так же, как и заработная плата, накладные расходы, расходы на помещения, средства вычислительной техники и другую инфраструктуру для сотрудников. Такие затраты могут колебаться в пределах 5-80 тыс.долларов США, в зависимости от величины компании и масштабности реализуемого проекта.

Сложный анализ затрат также должен учитывать затраты на время, потраченное на чтение выходных данных из BI и время, затрачиваемое на поиск в интернете и других источниках для BI. Данные зарубежных специалистов свидетельствуют, что проект внедрения BI в экономический анализ может потребовать вложений около 200 тыс. долларов США только в первый год [28] (в данном случае речь не идет о бюджетных типовых решениях, как например, Qlik Sense и QlikView). Таким образом, очевидно, что компанию, решившую приступить к внедрению BI технологий в исследуемую нами сферу, ждут существенные финансовые затраты, которые носят как единовременный, так и долговременный характер.

По данным исследования BARC (Business Application Research Center), 31% BI-внедрений не решают в полной мере поставленных задач потому, что компании изначально неправильно определяют цели, на которые конкретно направлен проект. Между тем, именно от них, а сложности технологии или продукта, зависят сроки реализации и стоимость проекта. Минимальная стоимость проекта по сбору, хранению, анализу и публикации данных для того же малого бизнеса при четко определенных задачах может быть изначально намного ниже предполагаемой. Например, около 150 тыс. рублей на 5 рабочих мест (позволяя при этом самостоятельное внедрение). В связи с этим для средних и малых компаний следует начинать проект внедрения с определения нескольких ключевых задач. Главное – получить осязаемый результат за несколько месяцев, а затем двигаться дальше, наращивая функционал внедряемых систем.

Значительное число компаний во всем мире в различных отраслях уже многие годы пользуются преимуществами технология BI, извлекая из этого многомиллионную прибыль. Так, например, авиакомпании Southwest Airlines в 2018 г. удалось повысить свой доход на 50 млн. долларов, сократив расходы более чем на 35 млн. за счет внедрения только трех из 30 приложений, входивших в состав корпоративного BI-продукта, одно из которых было связано с аналитической обработкой «больших данных» [29]. Группа компаний по страхованию жизни и управлению активами Transamerica смогла сэкономить более 10 млн. долларов в ходе сокращения расходов и получения дополнительной прибыли в результате внедрения корпоративного BI-проекта в экономический анализ в течение первого года, уже ко второму году развития прогнозировалась окупаемость свыше 80 млн. долларов США [30]. Не менее существенных результатов удалось добиться и компании Zurich Insurance [31]. Безусловно, не любое BI-решение приносит высокую окупаемость. Однако нельзя не признать, что зарубежная практика свидетельствует о том, что большинству компаний удается достигнуть успеха в данной области, даже если они начинали с неудач. Так, в ходе опроса, проведенного во время последней конференции TDWI (The Data Warehousing Institute), было установлено, что только 18% затянувшихся проектов были отменены. Остальные получили второй шанс — после реорганизации с привлечением других инвесторов, менеджеров проектов, консультантов, либо в результате изменения уровня финансирования [32].

Ведя речь об актуальности внедрения технологий бизнес-интеллекта для любого хозяйствующего субъекта в современных экономических условиях развития цифровой экономики, следует отметить, что внедрение полноценной системы подобного типа на корпоративном уровне, безусловно, по силам не каждой компании. В этой связи следует остановиться на вопросе аутсорсинга в контексте исследуемой проблемы. Подчеркнем тот факт, что, по оценкам аналитиков компании IDC [26], в перспективе ближайших 2-3 лет в мировой практике целый ряд факторов будет способствовать дальнейшему росту рынка аутсорсинговых BI-услуг в бизнес-анализе. Такой прогноз связан с ситуацией, в рамках которой, во-первых, сохраняется нехватка квалифицированных специалистов, которые требуются для реализации BI-инициатив в экономическом анализе (что в высшей степени актуально для российских условий), в том числе математиков, непосредственно бизнес-аналитиков, специалистов по моделям данных, статистиков и научных сотрудников различного профиля. С другой стороны, развитие новых технологий и тесная интеграция BI с социальными сетями и мобильными платформами обеспечивают все большую доступность инструментария BI для широких категорий конечных пользователей результатов бизнес-анализа. Однако, конечным пользователям, особенно малым и средним субъектам хозяйствования, пока еще крайне сложно организовывать команды внедрения при отсутствии собственного IT-отдела или его низкой квалификации, или невозможности ее оценить, а затраты на необходимую инфраструктуру BI-систем зачастую слишком велики для этой категории клиентов. Поэтому очевидно, что в подобных условиях актуальность развития аутсорсинговых услуг сохраняется, хотя и их стоимость для тех же малых и средних субъектов бизнеса, особенно в отечественных условиях (в отличие от зарубежной практики), может быть достаточно высокой, что, в свою очередь, способствует росту интереса последних к типовым BI-решениям.

Чтобы избежать роста стоимости проекта, необходимо правильно оценить масштабы внедрения. В практике не редки случаи, когда изначально систему внедряют с расчетом на 10-20 пользователей, а оказывается, что используют ее не более 2-5 сотрудников финансовой службы. Целесообразным для компании с целью снижения финансовых затрат может оказаться и постепенное развертывание BI-проекта, при этом каждый трех-четырехмесячный шаг, по оценкам зарубежных специалистов (D.Wells и др.) [32], должен приносить определенную пользу бизнесу. Например, BI-проект для вице-президента департамента продаж на первом этапе будет представлять собой настольную систему для руководителя, с помощью которой можно отслеживать доходы и вознаграждение по продавцам и продуктам. На следующем шаге эта информация станет доступна простым распространителям (продавцам) через Web-интерфейс в корпоративной сети. На третьем этапе в систему включаются данные подразделений и клиентов. Такой «медленный» поэтапный подход не только убеждает руководителей в том, что их видение проекта будет осуществлено, но и позволяет оптимизировать расходы на интеграцию.

Крайне важно учитывать нематериальную природу эффекта от внедрения BI-систем, что затрудняет его денежную оценку. Фактически каждое приложение уровня предприятия (ERP - Enterprise Resource Planning или BI), привносит качественные эффекты в управление. Например, если аналитическая система применяется для принятия управленческих решений, то крайне сложно сказать, сколько таких решений было принято верно и своевременно благодаря этой системе и сколько из них не могло бы быть принято без нее. В результате, расчет ROI (окупаемости инвестиций) в исследуемой нами области, скорее, может выступать в качестве дополнительного, но не главного аргумента при внедрении системы BI в экономический анализ.

С позиции оценки ROI можно систематизировать ряд принципов, без которых расчет будет некорректен. Первый из них заключается в том, что расчет ROI уникален для каждой компании и каждого решения. Теоретически можно пытаться сравнивать различные BI-проекты в разных компаниях на базе некого усредненного показателя и сопоставлять с ним свои результаты. Если известно, что некая компания внедрила определенное решение и эта она незначительно отличается от нашей по бизнес-процессам и масштабам деятельности, то, взяв за точку отсчета их показатель ROI, потенциально можно попытаться определить, насколько будет удачным проект. Но поскольку эта информация практически никогда не разглашается, то точность такого расчета будет под вопросом. Второй принцип состоит в том, что для определения качественных эффектов (помимо количественных) можно использовать денежный «эквивалент» (прогностическая ценность), но чаще всего реализовать на практике это также затруднительно. Доходы от внедрения оцениваются с максимальной долей консерватизма. Например, сокращение издержек на отчетные функции должно рассчитываться, исходя из минимальных значений трудозатрат. Третий принцип заключается в определении критериев, на основе которых будет осуществляться оценка эффективности инвестиций (сокращение трудозатрат на подготовку и консолидацию отчетности; высвобождение времени бизнес-пользователей, которое они затрачивали на поиск информации, после консолидации данных; сокращение времени, необходимого топ-менеджеру для оценки эффективности деятельности различных структурных подразделений и т.д.).

Практика показывает, что период окупаемости капиталовложений в среднем равен 3 годам, первый из которых – период начальных капиталовложений. Если проект внедрения BI-системы предполагает небольшое количество пользователей, то срок его окупаемости может быть значительно сокращен (до 1,5 лет). Для получения наибольшего эффекта необходимо применить BI по всем уровням управления: от руководителей среднего звена и ведущих специалистов до руководства компании. В этом случае эффект использования на каждом уровне управления будет агрегироваться и в конце концов даст реальные результаты.

Стратегические подходы к применению BI-анализа в практической деятельности современной российской организации

Рассматривая экономическую ценность бизнес-интеллекта для экономического анализа хозяйственной деятельности современной организации следует обратить особое внимание на связь BI с бизнес-миссией и визионерством организации, а также ролью руководителя организации. Во многих зарубежных компаниях создаются целые департаменты в данной области, деятельность которых охватывает, в том числе, контроль эффективности внедрения и использования информационных технологий как инструментов повышения качества принятия управленческих решений.

Зарубежный опыт свидетельствует, что BI может быть результативно применен в экономическом анализе организации при соблюдении следующих ключевых условий:

1) наличие лидерства в компании;

2) отсутствие мотивирующих препятствий для проявления инициативы, профессионального и организационного роста специалистов;

3) подготовка и повышение квалификации хотя бы минимального числа специалистов – основного кадрового состава для разработки и реализации проекта внедрения и осуществления непосредственного процесса экономического анализа с использованием возможностей BI;

4) наличие методики удержания и развитие талантливых и профессиональных специалистов и управленцев [18, 33].

В контексте перечисленных условий нам хотелось бы особо обратить внимание на третий пункт. Какой бы вариант разработки и реализации проекта внедрения BI в экономический анализ хозяйственной деятельности (самостоятельными внутрифирменными усилиями, полный аутсорсинг или совместная работа с внешней фирмой) не выбрала организация, для дальнейшего эффективного процесса осуществления бизнес-анализа в компании должны быть заранее определены лица, обладающие необходимой как экономической, так и информационной компетентностью, которым могут быть назначены роли экспертов и аналитиков. Между тем, эксперт, гипотеза и аналитик составляют модель реализации процесса экономического анализа, осуществляемого с помощью информационно-аналитического подхода.

Эксперт в рамках обозначенной модели (роль которого в российских условиях часто игнорируется) представляет собой специалиста в предметной области (в нашем случае экономического анализа), профессионал, который за годы обучения, повышения квалификации и практической деятельности научился эффективно решать задачи, относящиеся к предметной области бизнес-анализа. Эксперт выступает ключевой фигурой в процессе экономического анализа. На практике по-настоящему эффективные решения в области экономического анализа не могут быть получены исключительно на основе применения тех или иных информационных технологий и средств, независимо от степени их инновационности, а исключительно в результате комбинации человеческих и информационных ресурсов, осуществляющих аналитическую деятельность. В основные задачи эксперта (который может быть как менеджером среднего звена, так и аналитиком более высокого уровня, чем обычный персонал, реализующий данную деятельность в организации), входит выдвижение гипотез (предположений), для проверки достоверности которых он либо просматривает некие выборки с применением различных методов, способов и средств, либо строит те или иные модели [19, с. 25-26]. Например, гипотезой в анализе данных при построении прогноза продаж может выступать предположение, что на величину будущих продаж существенно влияют результаты продаж за предыдущие периоды и остатки на складе.

В зарубежной практике, в составе персонала компании, как правило, действует несколько экспертов (минимум один), а также несколько аналитиков. Последние являются специалистами в области экономического анализа и моделирования, владея на достаточном (более высоком или одинаковом уровне с экспертом) уровне соответствующими технологиями, инструментальными и программными средствами, например, методами глубинного анализа в BI. Кроме того, в функции аналитика, который должен обладать системными знаниями, входит систематизация данных, опрос мнений экспертов, в ряде случаев - координация действий всех участников проекта по анализу данных (если это не входит в задачи отдельного специалиста). Он собирает различные гипотезы, выдвинутые экспертами, определяет требования к данным (совместно с IT-специалистами), осуществляет проверку гипотез и вместе с экспертами анализирует полученные результаты.

Таким образом, аналитик выполняет роль связующего звена между специалистами различных уровней и областей в компании, внедряющей проект по интеграции BI в экономический анализ хозяйственной деятельности. Очень часто в современных компаниях, особенно российских, как показывают наши практические наблюдения, рассмотренному выше вопросу не уделяется необходимого внимания и выделенные нами роли эксперта и аналитика совмещаются, что методологически является неверным, вызывая закономерные проблемы и ошибки в построении процедуры экономического анализа с использованием информационных средств и негативно влияя на качество его результатов. Поэтому данная проблема требует дальнейшей методологической разработки и практической апробации как на общем уровне, так и в рамках деятельности отдельных хозяйствующих субъектов в российской практике.

Заключение

Непрерывное совершенствование, развитие систем бизнес-интеллекта и связанных с нею решений до системного уровня в экономическом анализе позволяют как комплексно, так и поэтапно, с одинаковой эффективностью, интегрировать на основе полученных результатов стратегию развития современных компаний с ключевыми процессами и задачами операционной деятельности. Нельзя исключать, как показал проведенный анализ, и стратегию аутсорсинга в исследуемой области. Вышесказанное актуализирует необходимость дальнейшей разработки перспектив и практики применения BI как инструмента управления различными процессами экономического анализа в современном бизнесе, в том числе и с учетом передового зарубежного опыта.

Данное исследование не претендует на исчерпывающий анализ проблемы ввиду ее значительного объема и непрерывного обновления, тем не менее, его научная новизна заключается:

- в анализе ряда актуальных проблем и тенденций интеграции BI в экономический анализ современных предприятий, расширении прикладного потенциала и эффективности применения информационных технологий в сфере экономического анализа за счет исследования зарубежной практики развития экономического анализа на основе применения систем бизнес-интеллекта и внедрения соответствующих проектов;

- в определении содержания и структуры дерева затрат для искомой области, которое может рассматриваться как типовой источник для расчета затрат и опорная точка для дальнейшего их расширения с учетом особенностей деятельности конкретной компании и ее отраслевой специфики, дефрагментации специфики затрат в случае внедрения корпоративных и простейших решений в области BI, определении общепрактических рекомендаций для различных субъектов хозяйствования, в том числе сегмента малого и среднего бизнеса с целью экономии финансовых ресурсов.

В данной работе автором также обоснована необходимость учета аспекта контроля качества данных и обеспечения их прозрачности в ходе подготовки к реализации проекта внедрения BI в экономический анализ, рассмотрена стратегия ролевой идентификации специалистов при осуществлении экономического анализа с помощью BI, определены особенности учета управления слабоструктурированными данными в экономическом анализе в контексте интеграции с BI как одна из основных нерешенных проблем в исследуемой сфере.

Библиография

1. Аналитическое обеспечение инновационного развития бизнеса / под ред. В.И. Бариленко. М.: Экономическая газета, 2013. 304 с.

2. Коложвари Ю.Б. Управление эффективностью бизнеса как основа коллаборативного управления // Известия Иркутской государственной экономической академии. 2011. № 2. С. 137–141

3. Luhn H. P. A Business Intelligence System // IBM Journal. 1958. № 4.

4. Wu J. Business Intelligence: What is Business Intelligence? [Электронный ресурс] // DMReview.com. 2000. URL: http://www.dmreview.com/article_sub.cfm?articleId=1924 (дата обращения: 16.12.2018).

5. Mayer J. Business Intelligence for New-Generation Managers. Current Avenues of Development., M.: Springer, 2015.

6. Moss L., Atre Sh. Business Intelligence. Roadmap. L.: Addison-Wesley, 2016.

7. Turban E., Sharda R., Aronson J. Business Intelligence: A Managerial Approach. NJ: Pearson-Prentice Hall, Upper Saddle River, 2014.

8. Российский рынок бизнес-интеллекта в 2016 году: Экспертный отчет компании Prognoz [Электронный ресурс] // Prognoz.ru. 2016. URL: http://www.google.com/webhp?client=aff-maxthon-maxthon4&channel=t3 (дата обращения: 25.12.2018).

9. Business Intelligence (рынок России): Аналитический отчет аналитико-консалтинговой компании TAdvisor (2015-2016, прогноз 2017-2020). М.: TAdvisor group, 2016.

10. BI в России: особенности рынка: Совместное аналитическое исследование компании РБК и Softline. [Электронный ресурс] // РБК. 2015. URL: http://softline.rbc.ru/page/bi-v-rossii-osobennosti-ryinka/ (дата обращения: 15.12.2018).

11. Артемьев В. Что такое Business Intelligence? [Электронный ресурс] // Открытые системы. 2003. № 4. URL: http://www.osp.ru/os/2003/04/182900/ (дата обращения: 16.12.2018).

12. Ермак С. Бизнес с интеллектом [Электронный ресурс] // Эксперт. 2013. № 12. URL: http://www.acexpert.ru/archive/12-549/biznes-s-intellektom.html (дата обращения: 11.12.2018).

13. Кочеткова Е. Как меняется спрос на BI-решения в России [Электронный ресурс] // Техносервис и Консалтинг. 2014. URL: http://www.tsconsulting.ru/press/article.php?ELEMENT_ID=1751 (дата обращения: 16.12.2018).

14. Салмин А.А. Применение технологии интеллектуального анализа данных для совершенствования бизнес-процессов промышленного предприятия [Электронный ресурс] // В мат-х науч.-практ. конф. «Современные направления теоретических и прикладных исследований – 2016». URL: http://www.sworld.com.ua/konfer42/26.pdf (дата обращения: 15.12.2018).

15. Черняк Л. Что Business Intelligence предлагает бизнесу [Электронный ресурс] // Открытые системы. 2003. № 4. URL: http://www.osp.ru/os/2003/04/182906/ (дата обращения: 15.12.2018).

16. Валько В. Е., Гетманова А. В. Анализ структуры и преимуществ систем бизнес анализа [Электронный ресурс] // Экономика и менеджмент инновационных технологий. 2015. № 9. URL: http://ekonomika.snauka.ru/2015/09/9667 (дата обращения: 11.12.2018).

17. Шевченко И. В., Коробейникова М. С. Новые интегрированные структуры как инновационные формы развития российской экономики: теория и практика // Экономика: теория и практика. 2014. № 3. С. 13-21.

18. Кузнецов С. Ю. Бизнес-интеллект как инструмент управления инновационным предприятием [Электронный ресурс] // Эффективное антикризисное управление. 2017. № 73. URL: http://info.e-c-m.ru/magazine/73/eau_73_177.htm (дата обращения: 15.10.2017).

19. Паклин Н. Б., Орешков В. И. Бизнес-аналитика: от данных к знаниям: Монография. СПб.: Питер, 2009. 662 с.

20. Forrester Predictions 2018: a reckoning year: predictions guide [Электронный источник]// Forrester Research, 2018. URL: https://go.forrester.com/research/predictions/ (дата обращения: 20.03.2019).

21. Lynch M. Bank of America Corporation : Research and Insights, 2016-2017 [Электронный источник] / Bank of America Corporation, 2018. URL: https://www.ml.com/financial-research-and-insights/all.html (дата обращения: 20.03.2019)

22. Data Management : News & Commentary [Электронный источник]// UBM, 2018. InformationWeek.com. URL: https://informationweek.com/data-management.asp (дата обращения: 20.03.2019)

23. Coates M. What Type of Self-Service BI Culture Do You Wish to Cultivate? [Электронный ресурс]. URL: https://melissa-coates.squarespace.com/entries/2014/6/20/what-type-of-self-service-bi-culture-do-you-wish-to-cultivate (дата обращения: 20.03.2019)

24. Gartner Hype Cycles 2016: Major Trends and Emerging Technologies [Электронный ресурс]. URL: https://www.gartner.com/webinar/3377422 (дата обращения: 18.12.2018).

25. Листопад М. Е., Деружинский Г. В., Королев Д. А. Фазы общественного воспроизводства, взаимосвязь его материально-вещественных и стоимостных факторов // Современная экономика: проблемы и решения. 2014. № 12. С. 47-58.

26. Double-Digit Growth Forecast for the Worldwide Big Data and Business Analytics Market Through 2020 Led by Banking and Manufacturing Investments, According to IDC [Электронный ресурс] // IDC.com. URL: http://www.idc.com/getdoc.jsp?containerId=prUS41826116 (дата обращения: 20.03.2019).

27. Большие данные в России: новые проекты: Информационный релиз мероприятия к мат-лам научно-практ. конф. М.: CNews Conferences, 2017. 12 с.

28. All A. Self-service BI Initiatives Fall Short). [Электронный ресурс]. URL: http://www.enterpriseappstoday.com/business-intelligence/self-service-bi-initiatives-fall-short.html (дата обращения: 20.03.2019)

29. Business Intelligence for Airlines [Электронный источник]// Triometric.net. 2018. URL: https://www.triometric.net/portfolio-item/business-intelligence-for-airlines-white-paper/ (дата обращения: 20.03.2019)

30. Breading M., Garth D. Big data in insurance. Beyond experimentation to innovation. Report, Strategy Meets Action, Boston: ICU, 2014. 50 р.

31. Mizgier K.J., Kocsis O. Zurich Insurance Uses Data Analytics to Leverage the BI Insurance Proposition // Interfaces. 2018. N 48(2). Pp.94 – 107. DOI: 10.1287/inte.2017.0928

32. TDWI Analytics. Research Reports [Электронный ресурс]. URL: https://tdwi.org/research/list/research-and-resources.aspx (дата обращения: 20.03.2019)

33. Ross J. The new intelligent enterprise. Do You Need a Data Dictator? [Электронный ресурс] // MIT Sloan Management Review. URL: http://sloanreview.mit.edu/innovation-hubs/the-new-intelligent-enterprise (дата обращения: 20.03.2019).

34. Pyle D. Business Modeling and Data Mining. L.: Morgan Kaufmann Publishers, 2014. 126 р.

References

1. Analiticheskoe obespechenie innovatsionnogo razvitiya biznesa / pod red. V.I. Barilenko. M.: Ekonomicheskaya gazeta, 2013. 304 s.

2. Kolozhvari Yu.B. Upravlenie effektivnost'yu biznesa kak osnova kollaborativnogo upravleniya // Izvestiya Irkutskoi gosudarstvennoi ekonomicheskoi akademii. 2011. № 2. S. 137–141

3. Luhn H. P. A Business Intelligence System // IBM Journal. 1958. № 4.

4. Wu J. Business Intelligence: What is Business Intelligence? [Elektronnyi resurs] // DMReview.com. 2000. URL: http://www.dmreview.com/article_sub.cfm?articleId=1924 (data obrashcheniya: 16.12.2018).

5. Mayer J. Business Intelligence for New-Generation Managers. Current Avenues of Development., M.: Springer, 2015.

6. Moss L., Atre Sh. Business Intelligence. Roadmap. L.: Addison-Wesley, 2016.

7. Turban E., Sharda R., Aronson J. Business Intelligence: A Managerial Approach. NJ: Pearson-Prentice Hall, Upper Saddle River, 2014.

8. Rossiiskii rynok biznes-intellekta v 2016 godu: Ekspertnyi otchet kompanii Prognoz [Elektronnyi resurs] // Prognoz.ru. 2016. URL: http://www.google.com/webhp?client=aff-maxthon-maxthon4&channel=t3 (data obrashcheniya: 25.12.2018).

9. Business Intelligence (rynok Rossii): Analiticheskii otchet analitiko-konsaltingovoi kompanii TAdvisor (2015-2016, prognoz 2017-2020). M.: TAdvisor group, 2016.

10. BI v Rossii: osobennosti rynka: Sovmestnoe analiticheskoe issledovanie kompanii RBK i Softline. [Elektronnyi resurs] // RBK. 2015. URL: http://softline.rbc.ru/page/bi-v-rossii-osobennosti-ryinka/ (data obrashcheniya: 15.12.2018).

11. Artem'ev V. Chto takoe Business Intelligence? [Elektronnyi resurs] // Otkrytye sistemy. 2003. № 4. URL: http://www.osp.ru/os/2003/04/182900/ (data obrashcheniya: 16.12.2018).

12. Ermak S. Biznes s intellektom [Elektronnyi resurs] // Ekspert. 2013. № 12. URL: http://www.acexpert.ru/archive/12-549/biznes-s-intellektom.html (data obrashcheniya: 11.12.2018).

13. Kochetkova E. Kak menyaetsya spros na BI-resheniya v Rossii [Elektronnyi resurs] // Tekhnoservis i Konsalting. 2014. URL: http://www.tsconsulting.ru/press/article.php?ELEMENT_ID=1751 (data obrashcheniya: 16.12.2018).

14. Salmin A.A. Primenenie tekhnologii intellektual'nogo analiza dannykh dlya sovershenstvovaniya biznes-protsessov promyshlennogo predpriyatiya [Elektronnyi resurs] // V mat-kh nauch.-prakt. konf. «Sovremennye napravleniya teoreticheskikh i prikladnykh issledovanii – 2016». URL: http://www.sworld.com.ua/konfer42/26.pdf (data obrashcheniya: 15.12.2018).

15. Chernyak L. Chto Business Intelligence predlagaet biznesu [Elektronnyi resurs] // Otkrytye sistemy. 2003. № 4. URL: http://www.osp.ru/os/2003/04/182906/ (data obrashcheniya: 15.12.2018).

16. Val'ko V. E., Getmanova A. V. Analiz struktury i preimushchestv sistem biznes analiza [Elektronnyi resurs] // Ekonomika i menedzhment innovatsionnykh tekhnologii. 2015. № 9. URL: http://ekonomika.snauka.ru/2015/09/9667 (data obrashcheniya: 11.12.2018).

17. Shevchenko I. V., Korobeinikova M. S. Novye integrirovannye struktury kak innovatsionnye formy razvitiya rossiiskoi ekonomiki: teoriya i praktika // Ekonomika: teoriya i praktika. 2014. № 3. S. 13-21.

18. Kuznetsov S. Yu. Biznes-intellekt kak instrument upravleniya innovatsionnym predpriyatiem [Elektronnyi resurs] // Effektivnoe antikrizisnoe upravlenie. 2017. № 73. URL: http://info.e-c-m.ru/magazine/73/eau_73_177.htm (data obrashcheniya: 15.10.2017).

19. Paklin N. B., Oreshkov V. I. Biznes-analitika: ot dannykh k znaniyam: Monografiya. SPb.: Piter, 2009. 662 s.

20. Forrester Predictions 2018: a reckoning year: predictions guide [Elektronnyi istochnik]// Forrester Research, 2018. URL: https://go.forrester.com/research/predictions/ (data obrashcheniya: 20.03.2019).

21. Lynch M. Bank of America Corporation : Research and Insights, 2016-2017 [Elektronnyi istochnik] / Bank of America Corporation, 2018. URL: https://www.ml.com/financial-research-and-insights/all.html (data obrashcheniya: 20.03.2019)

22. Data Management : News & Commentary [Elektronnyi istochnik]// UBM, 2018. InformationWeek.com. URL: https://informationweek.com/data-management.asp (data obrashcheniya: 20.03.2019)

23. Coates M. What Type of Self-Service BI Culture Do You Wish to Cultivate? [Elektronnyi resurs]. URL: https://melissa-coates.squarespace.com/entries/2014/6/20/what-type-of-self-service-bi-culture-do-you-wish-to-cultivate (data obrashcheniya: 20.03.2019)

24. Gartner Hype Cycles 2016: Major Trends and Emerging Technologies [Elektronnyi resurs]. URL: https://www.gartner.com/webinar/3377422 (data obrashcheniya: 18.12.2018).

25. Listopad M. E., Deruzhinskii G. V., Korolev D. A. Fazy obshchestvennogo vosproizvodstva, vzaimosvyaz' ego material'no-veshchestvennykh i stoimostnykh faktorov // Sovremennaya ekonomika: problemy i resheniya. 2014. № 12. S. 47-58.

26. Double-Digit Growth Forecast for the Worldwide Big Data and Business Analytics Market Through 2020 Led by Banking and Manufacturing Investments, According to IDC [Elektronnyi resurs] // IDC.com. URL: http://www.idc.com/getdoc.jsp?containerId=prUS41826116 (data obrashcheniya: 20.03.2019).

27. Bol'shie dannye v Rossii: novye proekty: Informatsionnyi reliz meropriyatiya k mat-lam nauchno-prakt. konf. M.: CNews Conferences, 2017. 12 s.

28. All A. Self-service BI Initiatives Fall Short). [Elektronnyi resurs]. URL: http://www.enterpriseappstoday.com/business-intelligence/self-service-bi-initiatives-fall-short.html (data obrashcheniya: 20.03.2019)

29. Business Intelligence for Airlines [Elektronnyi istochnik]// Triometric.net. 2018. URL: https://www.triometric.net/portfolio-item/business-intelligence-for-airlines-white-paper/ (data obrashcheniya: 20.03.2019)

30. Breading M., Garth D. Big data in insurance. Beyond experimentation to innovation. Report, Strategy Meets Action, Boston: ICU, 2014. 50 r.

31. Mizgier K.J., Kocsis O. Zurich Insurance Uses Data Analytics to Leverage the BI Insurance Proposition // Interfaces. 2018. N 48(2). Pp.94 – 107. DOI: 10.1287/inte.2017.0928

32. TDWI Analytics. Research Reports [Elektronnyi resurs]. URL: https://tdwi.org/research/list/research-and-resources.aspx (data obrashcheniya: 20.03.2019)

33. Ross J. The new intelligent enterprise. Do You Need a Data Dictator? [Elektronnyi resurs] // MIT Sloan Management Review. URL: http://sloanreview.mit.edu/innovation-hubs/the-new-intelligent-enterprise (data obrashcheniya: 20.03.2019).

34. Pyle D. Business Modeling and Data Mining. L.: Morgan Kaufmann Publishers, 2014. 126 r.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В статье «Наблюдаемые в международной практике методологические подходы в развитии экономического анализа на основе бизнес-интеллекта» рассматривается проблема внедрения современных информационных технологий, в том числе и систем бизнес-интеллекта (BI), в область экономического и бизнес-анализа организаций. В своем исследовании автор опирается на теоретические обоснования зарубежных и отечественных исследователей по данной тематике. Актуальность исследования развития технологии BI автор объясняет тем, что управление как структурированными, но осложненными большим и постоянно растущим объемом информации, так и слабоструктурированными данными и развитие методологии в данной области сохраняется как одна из основных нерешенных проблем в исследуемой сфере. Кроме того автор обращает внимание на сложность процессов преобразования, хранения, анализа, моделирования, доставки и распределения информационных потоков в ходе обработки определенных задач, связанных с принятием экономически важных для компании решений. Внедрение BI- системы в деятельность хозяйствующего субъекта предполагает включение этих процессов (как текущих, так и перспективных) на основе фактических данных в аналитическую практику, осуществляя на ее основе процесс превращения данных в информацию и знания о бизнесе.

В то же время, автор не сформулировал предмет исследования, исходя из названия статьи: автор делает попытку систематизировать методологические подходы или рассмотреть проблемы внедрения систем бизнес-интеллекта российскими компаниями? Поскольку в тексте статьи основной акцент сделан больше на материально-техническую сторону проблемы внедрения (с позиции «затраты-результат»), или даже на чисто технический аспект, а не на методологию, то либо надо более четко сформулировать предмет исследования, либо изменить название статьи. Также фактически не показана степень научной разработанности проблемы исследования, а только есть ссылка на то, что изучаемая тема носит комплексный характер и является предметом рассмотрения различных научных дисциплин. Хотя даже по представленной библиографии можно судить о степени проработки выбранной темы. Нелогично сформулирована в начале статьи (раздел «Методология») примененная автором теоретико-методологическая база – много лишних, повторяющихся слов. Расшифровка аббревиатуры приведена в конце статьи, хотя, как правило, это делается в начале.

Таким образом, структуру и содержание статьи следует некоторым образом переформатировать, выстроить определенную логическую цепочку от постановки анализируемой проблемы, целевой установки к результатам. Переходить от методологии сразу к результатам не вполне логично.

Статья затрагивает актуальную область знания, что важно в развитии цифровой экономики,может представлять интерес как в теоретическом, так в практическом плане, но в представленном виде не может быть рекомендована к публикации и требует серьезной доработки.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: совокупность методологических подходов в развитии экономического анализа на основе бизнес-интеллекта с условиях мировой глобализации.

Методология исследования: научного поиска, анализа, синтеза, графического построения, исследование перспектив и построение гипотез.

Актуальность: глобализация мировой экономики выражается в процессе изменения мирового пространства, преобразовании его в единую зону, открытия для беспрепятственного перемещения товаров, услуг, информации, капитала. Особое значение в данных процессах принадлежит именно информации. В настоящее время информация стоит дороже подавляющего большинства других ресурсов. Именно информация повышает необходимый уровень конкурентоспособности компаний в современном мире. В этой связи экономический анализ различной информации имеет большое значение для эффективного развития. Поэтому изучение вопросов применения наблюдаемых в международной практике методологических подходов в развитии экономического анализа на основе бизнес-интеллекта можно считать довольно актуальными.

Научная новизна: заключается в расширенном рассмотрении автором и предложении следующих новых направлений: обосновании систем бизнес-интеллекта в экономическом анализе организаций; оценке эффективности применения информационных технологий в сфере экономического анализа на основе бизнес-интеллекта; определении содержания и структуры дерева затрат организации при интеграции BI-решений в экономический анализ хозяйственной деятельности; развитии общей методологии контроля данных и их верификации. Необходимо также отметить тот факт, что все предложения автора строятся на изучении зарубежного опыта.

Стиль, структура, содержание: статья написана научным языком, имеет обоснованную структуру, ее содержание в целом соответствует заявленной тематике.

Следует отметить следующие основополагающие замечания:

1. Анализ публикаций по теме исследования желательно вынести из "Методологии исследования" в новый предшествующий раздел, например, "Обзор существующего уровня исследований". Кроме того, так как автором заявляется исследование зарубежного опыта, то также можно кратко представить какие субъекты хозяйствования участвовали в анализе, обоснованность данной выборки и ее ограничения.

2. Рисунок 1 не доступен для анализа (отсутствует изображение).

3. Учитывая большое количество аббревиатур и аналитических оборотов, автору следовало бы уделить внимание понятийному аппарату исследования.

4. Анализ затрат на системы BI в статье в целом не достаточно обоснован. Если автор затрагивает практические моменты оценки затрат, то хотелось бы видеть реальные цены на системы и цифровой анализ, который позволил бы читателю понять уровень затрат и их обоснованность, а не только общие описательные моменты.

5. Хотелось бы видеть более расширенное описание технологий BI в целях анализа: механизмы, преимущества, риски, окупаемость и т.д. Не для всех предприятий BI является приемлемым решением, поэтому читателю будет интересно получить конкретные рекомендации.

6. Представленная на рисунке 2 модель таковой не является и требуется ее существенная доработка. На данный момент смысловая нагрузка рисунка минимальна.

7. Положения научной новизны с одной стороны приемлемые, но достаточно спорные и размытые - требуется их усиление. Кроме того конкретные выводы по исследованию слабо выражены.

Библиография: достаточная, актуальная, включает как отечественные, так и зарубежные источники.

Апелляция к оппонентам: в статье слабо развита научная дискуссия. Автор часто прибегает к аксиомизации.

Выводы, интерес читательской аудитории: статья написана на актуальную тематику и может быть опубликована после небольшой доработки автором по сделанным замечаниям: необходимо яснее выразить научное и практическое значение исследования, желательно добавить аналитические данные, обоснования, развить научную дискуссию. После исправления статья однозначно может быть рекомендована к публикации.

|