|

Íŕëîăč č íŕëîăîîáëîćĺíčĺ

Îôîđěëĺííŕ˙ ńńűëęŕ íŕ ńňŕňüţ:

Ĺëîâŕöęŕ˙ Ň.Ŕ., Îđîáčíńęŕ˙ Č.Â., Áđ˙íöĺâŕ Ë.Â. Íŕëîă íŕ ďđčáűëü îđăŕíčçŕöčé: îöĺíęŕ äčíŕěčęč č îńîáĺííîńňč ěĺőŕíčçěŕ ĺăî îďňčěčçŕöčč â ĐÔ // Íŕëîăč č íŕëîăîîáëîćĺíčĺ. 2018. ą 1. Ń. 37-48. DOI: 10.7256/2454-065X.2018.1.24676 URL: https://nbpublish.com/library_read_article.php?id=24676

Íŕëîă íŕ ďđčáűëü îđăŕíčçŕöčé: îöĺíęŕ äčíŕěčęč č îńîáĺííîńňč ěĺőŕíčçěŕ ĺăî îďňčěčçŕöčč â ĐÔ

Ĺëîâŕöęŕ˙ Ňŕňü˙íŕ Ŕíîňîëüĺâíŕ

ęŕíäčäŕň ýęîíîěč÷ĺńęčő íŕóę

äîöĺíň, Âîđîíĺćńęčé ôčëčŕë, ÔĂÁÎÓ ÂÎ «Đîńńčéńęčé ýęîíîěč÷ĺńęčé óíčâĺđńčňĺň čě. Ă.Â. Ďëĺőŕíîâŕ»

394030, Đîńńč˙, Âîđîíĺćńęŕ˙ îáëŕńňü, ă. Âîđîíĺć, óë. Ęŕđëŕ Ěŕđęńŕ, 67ŕ

Elovatskaya Tat'yana Anotol'evna

PhD in Economics

associate professor of the Department of Finances and Credit at Voronezh Branch of the Plekhanov Russian University of Economics

394030, Russia, Voronezh Region, Voronezh, Karl Marx' str., 67a

|

elovatan@mail.ru

|

|

|

Äđóăčĺ ďóáëčęŕöčč ýňîăî ŕâňîđŕ

|

|

Îđîáčíńęŕ˙ Čđčíŕ Âčęňîđîâíŕ

äîęňîđ ýęîíîěč÷ĺńęčő íŕóę

ďđîôĺńńîđ, Âîđîíĺćńęčé ăîńóäŕđńňâĺííűé ŕăđŕđíűé óíčâĺđńčňĺň

394087, Đîńńč˙, ă. Âîđîíĺć, óë. Ěč÷óđčíŕ, 1

Orobinskaia Irina Viktorovna

Doctor of Economics

Irina V. Orobinskaya PhD (Economics), Associate Professor, the Taxes and Taxation Chair, the Voronezh State Agricultural University; orob-irina@yandex.ru;

394087, Russia, Voronezhskaya oblast', g. Voronezh, ul. Michurina, 1

|

|

orob-irina@yandex.ru

|

|

|

Äđóăčĺ ďóáëčęŕöčč ýňîăî ŕâňîđŕ

|

|

|

Áđ˙íöĺâŕ Ëŕđčńŕ Âčęňîđîâíŕ

äîęňîđ ýęîíîěč÷ĺńęčő íŕóę

ďđîôĺńńîđ, ÔĂÁÎÓ ÂÎ "Âîđîíĺćńęčé ăîńóäŕđńňâĺííűé ŕăđŕđíűé óíčâĺđńčňĺň"

384087, Đîńńč˙, Âîđîíĺćńęŕ˙ îáëŕńňü, ă. Âîđîíĺć, óë. Ěč÷óđčíŕ, 1

Bryantseva Larisa Viktorovna

Doctor of Economics

professor of the Department of Taxes and Taxation at Voronezh State Agricultural University

384087, Russia, Voronezh Region, Voronezh, Michurin's str., 1

|

|

blv2466@mail.ru

|

|

|

Äđóăčĺ ďóáëčęŕöčč ýňîăî ŕâňîđŕ

|

|

|

DOI: 10.7256/2454-065X.2018.1.24676

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

09-11-2017

Äŕňŕ ďóáëčęŕöčč:

31-01-2018

Ŕííîňŕöč˙:

Ńňŕňü˙ ďîńâ˙ůĺíŕ îäíîěó čç îńíîâíűő íŕëîăîâ â đîńńčéńęîé íŕëîăîâîé ńčńňĺěĺ - íŕëîăó íŕ ďđčáűëü îđăŕíčçŕöčč. Íŕëîăîîáëîćĺíčĺ ďđčáűëč čńďîëüçóĺňń˙ â ńňđŕíŕő ń đűíî÷íîé ýęîíîěčęîé č ˙âë˙ĺňń˙ îäíčě čç âŕćíĺéřčő číńňđóěĺíňîâ ńňčěóëčđîâŕíč˙ ýęîíîěč÷ĺńęîăî đîńňŕ. Ďđîáëĺěŕ ďîčńęŕ îďňčěŕëüíűő ďŕđŕěĺňđîâ íŕëîăŕ íŕ ďđčáűëü ˙âë˙ĺňń˙ ŕęňóŕëüíîé č ňđĺáóĺň âńĺńňîđîííĺăî čçó÷ĺíč˙. Ŕâňîđŕěč îňěĺ÷ĺíî, ÷ňî íŕëîă íŕ ďđčáűëü ńîńňŕâë˙ĺň çíŕ÷čěóţ ÷ŕńňü ăîńóäŕđńňâĺííîăî áţäćĺňŕ.  äŕííîé ńňŕňüĺ ďđĺäńňŕâëĺíű đĺçóëüňŕňű đŕńńěîňđĺíč˙ ěĺőŕíčçěŕ čń÷čńëĺíč˙ íŕëîăŕ íŕ ďđčáűëü č äčíŕěčęč ďîńňóďëĺíč˙ íŕëîăŕ íŕ ďđčáűëü â ăîńóäŕđńňâĺííűé áţäćĺň. Ěĺňîäîëîăč÷ĺńęîé îńíîâîé čńńëĺäîâŕíč˙ ďîńëóćčëč ôóíäŕěĺíňŕëüíűĺ ęîíöĺďöčč, ďđĺäńňŕâëĺííűĺ â ňđóäŕő îňĺ÷ĺńňâĺííűő č çŕđóáĺćíűő ó÷ĺíűő, çŕęîíîäŕňĺëüíűĺ č íîđěŕňčâíî-ďđŕâîâűĺ ŕęňű ăîńóäŕđńňâĺííűő îđăŕíîâ âëŕńňč, ôĺäĺđŕëüíűĺ çŕęîíű, Óęŕçű Ďđĺçčäĺíňŕ č Ďîńňŕíîâëĺíč˙ Ďđŕâčňĺëüńňâŕ ĐÔ, ěŕňĺđčŕëű íŕó÷íî-ďđŕęňč÷ĺńęčő ęîíôĺđĺíöčé.  đŕáîňĺ čńďîëüçîâŕíű ŕáńňđŕęňíî-ëîăč÷ĺńęčé, ěîíîăđŕôč÷ĺńęčé, ńňŕňčńňčęî-ýęîíîěč÷ĺńęčé č äđóăčĺ ěĺňîäű ýęîíîěč÷ĺńęčő čńńëĺäîâŕíčé.  ńňŕňüĺ ďîńëĺäîâŕňĺëüíî đŕńńěŕňđčâŕţňń˙ ďđčíöčďű íŕëîăîîáëîćĺíč˙ ďđčáűëč ţđčäč÷ĺńęčő ëčö â Đîńńčč, Ăĺđěŕíčč, Äŕíčč č ×ĺőčč. Îńîáîĺ âíčěŕíčĺ óäĺëĺíî îńíîâíűě čçěĺíĺíč˙ě íŕëîăîâîăî çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő â 2017 ăîäó, ŕ ňŕęćĺ ńäĺëŕíű âűâîäű ďđčěĺíĺíč˙ äŕííűő čçěĺíĺíčé äë˙ îďňčěčçŕöčč íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé.

Ęëţ÷ĺâűĺ ńëîâŕ:

ďđčáűëü, íŕëîă íŕ ďđčáűëü, íŕëîăîîáëîćĺíčĺ, ôčíŕíńîâűé đĺçóëüňŕň, ďđčíöčďű íŕëîăîîáëîćĺíč˙, íŕëîăîâűĺ ëüăîňű, ńîâĺđřĺíńňâîâŕíčĺ íŕëîăîîáëîćĺíč˙, íŕëîăîâŕ˙ ńčńňĺěŕ, íŕëîăîâîĺ ńňčěóëčđîâŕíčĺ, çŕđóáĺćíűĺ ńňđŕíű

Abstract: The article is devoted to one of the main taxes in the Russian tax system, corporate profit tax. Profit taxes are used in countries with market economy and serve as one of the most important instruments to encourage the economic growth. The need to find the best parameters to evaluate profit tax is very important and thus, this problem needs to be studied further. The authors of the article note that profit tax is a significant part of state budget. In this article the authors provide results of their analysis when they studied the mechanism that is used to evaluate profit tax and tax revenues into the state budget. The methodological basis of the research involves fundamental concepts described in Russian and foreign researches, legal acts of state authorities, federal laws, President's Decrees and Resolutions of the Russian Federation Government, as well as materials of research and practice conferences. In the course of their research the authors have used abstract logical, monographic, statistical economic and other methods of economic research. The authors of the article analyze principles of taxation of legal entities' profit in Russia, Germany, Denmark and Czech Republic. The authors pay special attention to the main changes in laws on tax and levies in 2017 and make conclusions whether these changes may improve corporate profit taxation process.

Keywords:

income, tax on profit, tax, financial result, principles of taxation, tax benefits, improvement of taxation, the tax system, tax incentives, foreign countries

Íŕëîă íŕ ďđčáűëü

îđăŕíčçŕöčé ęŕę ôĺäĺđŕëüíűé íŕëîă ńëóćčň âŕćíűě číńňđóěĺíňîě đĺăóëčđîâŕíč˙

ýęîíîěčęč. Čěĺííî íŕëîăîîáëîćĺíčĺ ďđčáűëč ďîçâîë˙ĺň ăîńóäŕđńňâó řčđîęî

čńďîëüçîâŕňü áţäćĺňíî-íŕëîăîâűĺ ěĺňîäű â đĺăóëčđîâŕíčč ýęîíîěč÷ĺńęčő îňíîřĺíčé

č čěĺňü ńóůĺńňâĺííűé čńňî÷íčę äîőîäîâ áţäćĺňŕ, ŕ ňŕęćĺ ýôôĺęňčâíî âëč˙ňü íŕ

číâĺńňčöčîííűĺ ďîňîęč č ďđîöĺńńű ęŕďčňŕëčçŕöčč. Â ńâ˙çč ń ýňčě, čńńëĺäîâŕíčĺ

ďđîáëĺě čń÷čńëĺíč˙ č âçčěŕíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé ˙âë˙ĺňń˙

ŕęňóŕëüíűě.

Čń÷čńëĺíčĺ íŕëîăŕ íŕ

ďđčáűëü îđăŕíčçŕöčé äîâîëüíî ńëîćíűé č ňđóäî¸ěęčé ďđîöĺńń. Ýňî ńâ˙çŕíî ńî

çíŕ÷čňĺëüíűěč îáú¸ěŕěč äîęóěĺíňîîáîđîňŕ, ŕ ňŕęćĺ ń ňđóäíîńň˙ěč îďđĺäĺëĺíč˙

ó÷čňűâŕĺěűő đŕńőîäîâ č äîőîäîâ ďđĺäďđč˙ňčé [17].

Íŕëîă íŕ ďđčáűëü îđăŕíčçŕöčé – âŕćíűé

áţäćĺňîîáđŕçóţůčé íŕëîă, äîâîëüíî ńëîćíűé č ěíîăîăđŕííűé ń ňî÷ęč çđĺíč˙

čń÷čńëĺíč˙ ĺăî íŕëîăîâîé áŕçű.  ňî ćĺ âđĺě˙, ďî ěíĺíčţ Őčňđűő Ŕ.Â. [16] ýňîň

íŕëîă íĺ čńďîëüçóĺňń˙ ó íŕń â äîëćíîé ěĺđĺ, ęŕę â ŃŘŔ č áîëüřčíńňâĺ ńňđŕí

Ĺâđîńîţçŕ. Âěĺńňĺ ń ňĺě, ôîđěčđîâŕíčĺ óńďĺříîé íŕëîăîâîé ďîëčňčęč č ěĺňîäîëîăčč

íŕëîăîîáëîćĺíč˙ â ĐÔ çŕâčńčň îň ęŕ÷ĺńňâĺííîăî čçó÷ĺíč˙ îńîáĺííîńňĺé äŕííîăî íŕëîăŕ.

Áĺçóńëîâíî, óńďĺříűé îďűň đîńńčéńęčő

íŕëîăîâűő đĺôîđě ňŕęćĺ ďđĺäńňŕâë˙ĺň číňĺđĺń äë˙ čńńëĺäîâŕíč˙. Ńîăëŕńíî

Íŕëîăîâîěó ęîäĺęńó ĐÔ [1], äîőîä îďđĺäĺë˙ĺňń˙ ęŕę ýęîíîěč÷ĺńęŕ˙ âűăîäŕ â

äĺíĺćíîé čëč íŕňóđŕëüíîé ôîđěĺ, ó÷čňűâŕĺěŕ˙, ĺńëč âîçěîćíî ĺ¸ îöĺíčňü, č â ňîé

ěĺđĺ, â ęîňîđîé âîçěîćíî ýňó âűăîäó îöĺíčňü (ńň. 41).  ńâîţ î÷ĺđĺäü, ďđčáűëü

ňđŕęňóĺňń˙ ęŕę ďîëó÷ĺííűĺ äîőîäű, óěĺíüřĺííűĺ íŕ âĺëč÷číó ďîíĺń¸ííűő đŕńőîäîâ

(ńň. 247).

Äîőîäű îďđĺäĺë˙ţňń˙ íŕ îńíîâŕíčč

ďĺđâč÷íűő č äđóăčő äîęóěĺíňîâ, ďîäňâĺđćäŕţůčő ďîëó÷ĺíčĺ äîőîäîâ, č äîęóěĺíňîâ

íŕëîăîâîăî ó÷¸ňŕ. Ęëŕńńčôčęŕöč˙ ďđîčçâîäčňń˙ ńëĺäóţůčě îáđŕçîě: äîőîäű îň

đĺŕëčçŕöčč; âíĺđĺŕëčçŕöčîííűĺ äîőîäű (ď. 1 ńň. 248 ÍĘ ĐÔ). Ăîâîđ˙ î ďđčçíŕíčč

äîőîäîâ îň đĺŕëčçŕöčč, çŕěĺňčě, ÷ňî äîőîä ďđčçíŕ¸ňń˙ â ěîěĺíň đĺŕëčçŕöčč

ňîâŕđîâ, íĺçŕâčńčěî îň ôŕęňč÷ĺńęîăî ďîëó÷ĺíč˙ äĺíĺćíűő ńđĺäńňâ (ď. 3 ńň. 271).

Îđăŕíčçŕöčč čěĺţň ďđŕâî íŕ îďđĺäĺëĺíčĺ äŕňű ďîëó÷ĺíč˙ äîőîäîâ (íĺńĺíč˙

đŕńőîäîâ) ďî ęŕńńîâîěó ěĺňîäó, ĺńëč â ńđĺäíĺě çŕ ďđĺäűäóůčĺ 4 ęâŕđňŕëŕ ńóěěŕ

âűđó÷ęč îň đĺŕëčçŕöčč ďđîäóęöčč ýňčő îđăŕíčçŕöčé áĺç ó÷¸ňŕ ÍÄŃ íĺ ďđĺâűřŕëŕ 1

ěëí đóá. çŕ ęŕćäűé ęâŕđňŕë (ď. 1 ńň. 273 ÍĘ ĐÔ) [1].

Ěĺňîäîëîăč˙ íŕëîăîîáëîćĺíč˙ ďđčáűëč

îđăŕíčçŕöčé â ĐÔ čěĺĺň đ˙ä íĺäîńňŕňęîâ: íĺđŕâíîěĺđíîĺ ďîńňóďëĺíčĺ äŕííîăî

íŕëîăŕ â ňĺ÷ĺíčĺ ăîäŕ; íĺđŕâíűĺ óńëîâč˙ íŕëîăîîáëîćĺíč˙ ţđčäč÷ĺńęčő ëčö

(ďđčěĺíĺíčĺ ÓŃÍ); ďîńňî˙ííűĺ čçěĺíĺíč˙ â íŕëîăîâîě çŕęîíîäŕňĺëüńňâĺ;

íĺçŕčíňĺđĺńîâŕííîńňü ěĺńňíűő îđăŕíîâ âëŕńňč â ďîâűřĺíčč ďîńňóďëĺíčé íŕëîăŕ; č

äđóăčĺ.

Íŕ íŕř âçăë˙ä, äë˙ đĺřĺíč˙ ďîäîáíűő

ďđîáëĺě íĺîáőîäčěî čńďîëüçîâŕňü çŕđóáĺćíűé îďűň íŕëîăîîáëîćĺíč˙ ďđčáűëč. Â

đŕçâčňűő ńňđŕíŕő ń đűíî÷íîé ýęîíîěčęîé ńîâĺđřĺíńňâîâŕíčĺ íŕëîăîâűő ńčńňĺě

îńóůĺńňâë˙ĺňń˙ ďóň¸ě íŕó÷íîé đŕçđŕáîňęč č ďđŕęňč÷ĺńęîăî ďđčěĺíĺíč˙ íŕëîăîâîăî

ěĺíĺäćěĺíňŕ.

Ęîđĺíü Ŕ.Â. [8] îňěĺ÷ŕĺň, ÷ňî íŕëîă

íŕ ďđčáűëü îđăŕíčçŕöčé â çŕđóáĺćíűő ńňđŕíŕő íîńčň íŕçâŕíčĺ ęîđďîđŕňčâíîăî

íŕëîăŕ č âűďîëí˙ĺň ęŕę ôčńęŕëüíóţ, ňŕę č đĺăóëčđóţůóţ đîëü. Ęđîěĺ ňîăî,

íŕëîăîîáëîćĺíčĺ ďđčáűëč čńďîëüçóĺňń˙ ďîäŕâë˙ţůčě áîëüřčíńňâîě ńňđŕí ń đűíî÷íîé

ýęîíîěčęîé č ˙âë˙ĺňń˙ îäíčě čç âŕćíĺéřčő číńňđóěĺíňîâ ńňčěóëčđîâŕíč˙

ýęîíîěč÷ĺńęîăî đîńňŕ. Ń ďîěîůüţ ýňîăî íŕëîăŕ ăîńóäŕđńňâî âîçäĺéńňâóĺň íŕ

ýęîíîěč÷ĺńęčĺ ďđîöĺńńű, ďîâűřŕĺň číâĺńňčöčîííóţ ŕęňčâíîńňü, ńňčěóëčđóĺň

đŕçâčňčĺ ěŕëîăî áčçíĺńŕ č ďđčđîńň číîńňđŕííîăî ęŕďčňŕëŕ.  ńëó÷ŕĺ čńďîëüçîâŕíč˙

đŕçóěíîăî áŕëŕíńŕ ëüăîň č íŕëîăîâűő ńňŕâîę äîńňčăŕĺňń˙ ďîëîćčňĺëüíűé ýôôĺęň â

óâĺëč÷ĺíčč ęîëč÷ĺńňâŕ ďđĺäďđč˙ňčé č ńňčěóëčđîâŕíčč ďîňđĺáčňĺëüńęîăî ńďđîńŕ.

Ňĺě íĺ ěĺíĺĺ, ďîčńę ęîěďđîěčńńŕ ěĺćäó

čçú˙ňčĺě íŕëîăŕ â áţäćĺň č ňĺěďŕěč ýęîíîěč÷ĺńęîăî đîńňŕ âńĺăäŕ ˙âë˙ëń˙ âĺńüěŕ

ńëîćíîé çŕäŕ÷ĺé. Ńëĺäóĺň îňěĺňčňü, ÷ňî â áîëüřčíńňâĺ ăîńóäŕđńňâ ńňŕâęč íŕëîăŕ

íŕ ďđčáűëü ěĺí˙ţňń˙ â çŕâčńčěîńňč îň íĺîáőîäčěîńňč đĺřĺíč˙ ňĺő čëč číűő

ěŕęđîýęîíîěč÷ĺńęčő çŕäŕ÷. Ňŕę, íŕďđčěĺđ, ďîńňî˙ííűĺ čçěĺíĺíč˙ âĺëč÷číű

íŕëîăîâűő ńňŕâîę č âčäîâ íŕëîăîâűő ëüăîň ďđčâîä˙ň ę ďĺđĺńěîňđó ěíîăčő âűâîäîâ.

Ňŕę, äîëăîĺ âđĺě˙ â ěčđîâîé ďđŕęňčęĺ áűë ďîďóë˙đĺí ďîäőîä, ęîăäŕ â

íŕëîăîîáëîćĺíčč ďđčáűëč čńďîëüçîâŕëŕńü ďđîăđĺńńčâíŕ˙ řęŕëŕ č îňńóňńňâčĺ

řčđîęîăî ďĺđĺ÷í˙ íŕëîăîâűő ëüăîň.  áîëüřčíńňâĺ çŕđóáĺćíűő ńňđŕí íŕëîă íŕ

ďđčáűëü âőîäčň â ňđîéęó ăëŕâíűő čńňî÷íčęîâ ăîńóäŕđńňâĺííűő äîőîäîâ. Ďđŕâčëüíî

ďîäîáđŕííűĺ ďŕđŕěĺňđű íŕëîăŕ ďđčâîä˙ň ę ďîâűřĺíčţ ďđčâëĺęŕňĺëüíîńňč číîńňđŕííűő

číâĺńňčöčé, ńňčěóëčđóţň đîńň ďđĺäďđčíčěŕňĺëüńęîé ŕęňčâíîńňč č ńîöčŕëüíűő

đŕńőîäîâ, ŕ ňŕęćĺ ńďîńîáńňâóţň ďĺđĺđŕńďđĺäĺëĺíčţ ôčíŕíńîâűő đĺńóđńîâ â ďîëüçó

íŕčáîëĺĺ čííîâŕöčîííűő ďđîčçâîäńňâ.

Đîńńčéńęčé îďűň íŕëîăîîáëîćĺíč˙

ďđčáűëč őîç˙éńňâóţůčő ńóáúĺęňîâ ńđŕâíčňĺëüíî ěŕë č íŕń÷čňűâŕĺň íĺ áîëĺĺ 26 ëĺň.

Ńňŕíäŕđňíŕ˙ ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü â Đîńńčč â íŕńňî˙ůĺĺ âđĺě˙ ńîńňŕâë˙ĺň 20 %.

Ďđč ýňîě ń 2017 ăîäŕ â ôĺäĺđŕëüíűé áţäćĺň çŕ÷čńë˙ĺňń˙ 3 % ďđčáűëč, ŕ â

đĺăčîíŕëüíűé áţäćĺň 17 %. Çŕęîíîäŕňĺëüíŕ˙ âëŕńňü íŕ óđîâíĺ đĺăčîíîâ čěĺĺň ďđŕâî

óěĺíüřčňü ńňŕâęó, ęîňîđŕ˙ ďĺđĺ÷čńë˙ĺňń˙ â đĺăčîíŕëüíűé áţäćĺň äî 12,5 % [13].

Ďî äŕííîěó íŕëîăó â Đîńńčč ďđčěĺí˙ţňń˙ ńňŕâęč 0 %, 13 % č 15%. Čńďîëüçîâŕňü

ëüăîňíóţ ńňŕâęó â đŕçěĺđĺ 0 % ěîăóň ńëĺäóţůčĺ ęŕňĺăîđčč íŕëîăîďëŕňĺëüůčęîâ:

îđăŕíčçŕöčč, îęŕçűâŕţůčĺ îáđŕçîâŕňĺëüíűĺ č ěĺäčöčíńęčĺ óńëóăč;

ńĺëüőîçňîâŕđîďđîčçâîäčňĺëč č đűáîőîç˙éńňâĺííűĺ ęîěďŕíčč; ęîěďŕíčč, čěĺţůčĺ

îňíîřĺíčĺ ę ńâîáîäíîé ýęîíîěč÷ĺńęîé çîíĺ čëč đĺŕëčçóţůčĺ đĺăčîíŕëüíűĺ

číâĺńňčöčîííűĺ ďđîĺęňű îńîáîăî ńňŕňóńŕ; ęîěďŕíčč, ˙âë˙ţůčĺń˙ đĺçčäĺíňŕěč çîíű

óńęîđĺííîăî čííîâŕöčîííîăî đŕçâčňč˙ «Ńęîëęîâî»; îđăŕíčçŕöčč, ďđĺäîńňŕâë˙ţůčĺ

ńîöčŕëüíűĺ óńëóăč; îđăŕíčçŕöčč, čěĺţůčĺ ńňŕňóń đĺçčäĺíňŕ ŇÎŃÝĐ čëč ńâîáîäíîăî

ďîđňŕ Âëŕäčâîńňîę.

íŕëîăîâîé ńčńňĺěĺ ĐÔ îńâîáîćäĺíčĺ

îň óďëŕňű íŕëîăŕ íŕ ďđčáűëü ďđčí˙ňî đŕńńěŕňđčâŕňü â ęŕ÷ĺńňâĺ číńňđóěĺíňŕ

íŕëîăîâîăî ńňčěóëčđîâŕíč˙ äë˙ îđăŕíčçŕöčé, đŕçâčňčĺ ęîňîđűő čěĺĺň ďđčîđčňĺňíîĺ

çíŕ÷ĺíčĺ.

Ęđîěĺ ňîăî, â îňĺ÷ĺńňâĺííîé íŕëîăîâîé

ďđŕęňčęĺ čńďîëüçóĺňń˙ ďđčíöčď, â ńîîňâĺňńňâčč ń ęîňîđűě íŕëîăîîáëîćĺíčĺ

ďŕńńčâíűő äîőîäîâ ďđîčńőîäčň ďî çíŕ÷čňĺëüíî áîëĺĺ âűăîäíîé ńňŕâęĺ. Ňŕę, ńňŕâęó

13 % čěĺţň ďđŕâî ďđčěĺí˙ňü đîńńčéńęčĺ îđăŕíčçŕöčč, ęîňîđűĺ ďîëó÷ŕţň äčâčäĺíäű

îň đîńńčéńęčő, ŕ ňŕęćĺ îň číîńňđŕííűő ęîěďŕíčé, ŕ ńňŕâęó 15 % čńďîëüçóţň

číîńňđŕííűĺ îđăŕíčçŕöčč ďî îňíîřĺíčţ ę äčâčäĺíäŕě č ŕęöč˙ě đîńńčéńęčő ęîěďŕíčé.

Ěîäĺëü íŕëîăîâîé ńčńňĺěű Đîńńčč ďî

îńíîâíűě ďŕđŕěĺňđŕě áëčçęŕ ę ěîäĺë˙ě íŕëîăîâűő ńčńňĺě ńňđŕí ĹŃ, ďîýňîěó

čçó÷ĺíčĺ ĺâđîďĺéńęîăî îďűňŕ íŕëîăîîáëîćĺíč˙ ďđčáűëč ďđĺäńňŕâë˙ĺňń˙ ďđčîđčňĺňíîé

çŕäŕ÷ĺé. Ňŕę, â Ăĺđěŕíčč ňĺđěčí «ęîđďîđŕňčâíűé íŕëîă» ďîäđŕçóěĺâŕĺň íĺ îäčí

íŕëîă, ŕ ńîâîęóďíîńňü íĺńęîëüęčő. Íŕëîăîě îáëŕăŕĺňń˙ ďđčáűëü ţđčäč÷ĺńęčő ëčö,

ďđč ýňîě ÷ŕńňíűĺ ďđĺäďđčíčěŕňĺëč č ňîâŕđčůĺńňâŕ íĺ óďëŕ÷čâŕţň äŕííűé íŕëîă.

Íŕëîăîďëŕňĺëüůčęŕěč ďđčçíŕţňń˙ ęîěďŕíčč ń îăđŕíč÷ĺííîé č íĺîăđŕíč÷ĺííîé

íŕëîăîâîé îá˙çŕííîńňüţ ďî óďëŕňĺ íŕëîăŕ. Îăđŕíč÷ĺííŕ˙ îá˙çŕííîńňü ęŕńŕĺňń˙

äîőîäîâ îň čńňî÷íčęîâ íŕ ňĺđđčňîđčč Ăĺđěŕíčč, ŕ íĺîăđŕíč÷ĺííŕ˙ ńâ˙çŕíŕ ń

äîőîäŕěč, ďîëó÷ĺííűěč âî âńĺő ńňđŕíŕő ěčđŕ. Đĺçčäĺíňŕěč ˙âë˙ţňń˙ îđăŕíčçŕöčč,

ęîňîđűĺ çŕđĺăčńňđčđîâŕíű â ńňđŕíĺ čëč čěĺţň îđăŕíű ýôôĺęňčâíîăî óďđŕâëĺíč˙,

đŕńďîëîćĺííűĺ íŕ ňĺđđčňîđčč Ăĺđěŕíčč.

Îäíčěč čç ńŕěűő íčçęčő ńňŕâîę íŕëîăŕ

íŕ ďđčáűëü ěîăóň ń÷čňŕňüń˙ ńňŕâęč ńňđŕí Âîńňî÷íîé Ĺâđîďű. ×ĺőč˙ őŕđŕęňĺđčçóĺňń˙

ďîőîćčě ďîđ˙äęîě âçčěŕíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé çŕ čńęëţ÷ĺíčĺě ëčřü

íĺęîňîđűő îńîáĺííîńňĺé. Íŕëîă óďëŕ÷čâŕţň îđăŕíčçŕöčč, ˙âë˙ţůčĺń˙ đĺçčäĺíňŕěč

ńňđŕíű. Đĺçčäĺíňŕěč ďđčçíŕţňń˙ ęîďŕíčč, ńîçäŕííűĺ čëč óďđŕâë˙ĺěűĺ čç ×ĺőčč.

Đĺçčäĺíňű óďëŕ÷čâŕţň íŕëîă ńî âńĺăî ďîëó÷ŕĺěîăî äîőîäŕ, ŕ íĺđĺçčäĺíňű ń äîőîäŕ,

ęîňîđűé áűë ďîëó÷ĺí âíóňđč ńňđŕíű [20]. Ńňŕâęŕ íŕëîăŕ ńîńňŕâë˙ĺň 19 %, íî

ďđčěĺí˙ţňń˙ ňŕęćĺ č äâĺ ďîíčćĺííűĺ ńňŕâęč. Ňŕę ęâŕëčôčöčđîâŕííűĺ číâĺńňčöčîííűĺ

ôîíäű ďëŕň˙ň 5 %, ŕ ďĺíńčîííűĺ ôîíäű – 0 %. Óáűňîę, ďîëó÷ĺííűé ďî čńňĺ÷ĺíčţ

îň÷ĺňíîăî ďĺđčîäŕ ěîćíî ńďčńŕňü â ňĺ÷ĺíčĺ 5 ëĺň. Ńňŕâęŕ íŕëîăŕ, âçčěŕĺěŕ˙ ń

÷ĺřńęčő č číîńňđŕííűő číâĺńňîđîâ, íĺ îňëč÷ŕĺňń˙. Îđăŕíčçŕöčč č ôčëčŕëű ňŕęćĺ

óďëŕ÷čâŕţň íŕëîă ďî îäíîé ńňŕâęĺ.

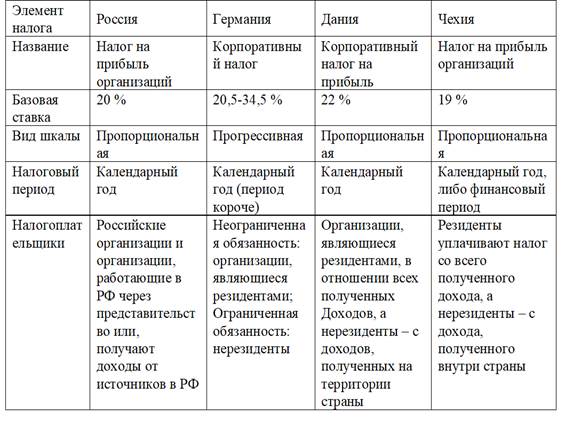

Ńđŕâíĺíčĺ îńíîâíűő ýëĺěĺíňîâ íŕëîăŕ

íŕ ďđčáűëü â Đîńńčč č çŕđóáĺćíűő ńňđŕíŕő ďđĺäńňŕâëĺíî â Ňŕáëčöĺ 1, îňđŕćŕţůĺé

îáůčĺ č îňëč÷čňĺëüíűĺ ÷ĺđňű â íŕëîăîîáëîćĺíčč ďđčáűëč őîç˙éńňâóţůčő ńóáúĺęňîâ.

Íŕ îńíîâŕíčč ďđîâĺäĺííîăî ŕíŕëčçŕ

ďîëó÷ĺíű âűâîäű î ňîě, ÷ňî íŕčáîëüřŕ˙ ńňŕâęŕ íŕëîăŕ â íŕńňî˙ůĺĺ âđĺě˙

čńďîëüçóĺňń˙ â Äŕíčč, ÷ňî ńâ˙çŕíî ń âűńîęčěč ńîöčŕëüíűěč îá˙çŕňĺëüńňâŕěč

ăîńóäŕđńňâŕ č íĺîáőîäčěîńňüţ ńóáńčäčđîâŕňü íčçęîđĺíňŕáĺëüíűĺ ďđîčçâîäńňâŕ. Â

áîëüřčíńňâĺ đŕçâčňűő ńňđŕí âűáîđ ďŕđŕěĺňđîâ íŕëîăŕ íŕ ďđčáűëü îęŕçűâŕĺň

íĺďîńđĺäńňâĺííîĺ âëč˙íčĺ íŕ äčíŕěčęó ýęîíîěč÷ĺńęîăî đîńňŕ. Ńëčřęîě âűńîęčĺ

ńňŕâęč íŕëîăŕ íĺčçáĺćíî ďđčâîä˙ň ę ńîęđűňčţ äîőîäîâ, ŕ íčçęčé đŕçěĺđ íŕëîăŕ ěîćĺň

ńňŕňü čńňî÷íčęîě đîńňŕ áţäćĺňíîăî äĺôčöčňŕ. Ďđč ýňîě ëó÷řŕ˙ ńňŕâęŕ äîëćíŕ

ńďîńîáńňâîâŕňü đŕçâčňčţ ýęîíîěčęč, ŕ îďňčěŕëüíîé âĺëč÷číîé âçčěŕĺěîăî íŕëîăŕ â

çŕďŕäíîé ďđŕęňčęĺ ďđčí˙ňî ń÷čňŕňü 25 ďđîöĺíňîâ îň ďîëó÷ŕĺěűő äîőîäîâ.

Ňŕáëčöŕ 1 - Ńđŕâíĺíčĺ îńíîâíűő ýëĺěĺíňîâ

íŕëîăŕ íŕ ďđčáűëü â Đîńńčč

č çŕđóáĺćíűő ńňđŕíŕő

ďîäŕâë˙ţůĺě áîëüřčíńňâĺ ńňđŕíű ń

đŕçâčňîé ýęîíîěčęîé čńďîëüçóţň ýôôĺęňčâíóţ íŕëîăîâóţ ńňŕâęó. Ďđč ýňîě

íŕëîăîîáëîćĺíčĺ ďđčáűëč â Đîńńčč čěĺĺň ńóůĺńňâĺííűĺ îňëč÷č˙ îň çŕđóáĺćíűő

ńňđŕí. Ńňŕâęŕ íŕëîăŕ â Đîńńčč čěĺĺň ďđîďîđöčîíŕëüíűé őŕđŕęňĺđ, ÷ňî ěîćíî

đŕńńěŕňđčâŕňü â ęŕ÷ĺńňâĺ îäíîé čç čńňîđč÷ĺńęčő îńîáĺííîńňĺé îňĺ÷ĺńňâĺííîé

íŕëîăîâîé ńčńňĺěű. Ńňŕâęŕ íŕëîăŕ íŕ ďđčáűëü â Đîńńčč íĺ ďđĺâűřŕĺň

ńđĺäíĺěčđîâîăî óđîâí˙, ÷ňî ďîëîćčňĺëüíî őŕđŕęňĺđčçóĺň íŕëč÷čĺ äĺéńňâóţůčő

ěĺőŕíčçěîâ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč. Â

íŕńňî˙ůĺĺ âđĺě˙ íŕëîă íŕ ďđčáűëü ˙âë˙ĺňń˙ îäíîé čç ăëŕâíűő ńňŕňĺé áţäćĺňíűő

äîőîäîâ íĺ ňîëüęî â Đîńńčč, íî č â áîëüřčíńňâĺ đŕçâčňűő ńňđŕí. Ďđč ýňîě äîë˙

íŕëîăŕ â áţäćĺňŕő đŕçâčňűő ńňđŕí ńîńňŕâë˙ĺň 15-20 %, ŕ ńđĺäí˙˙ ńňŕâęŕ

ńîńňŕâë˙ĺň ďîđ˙äęŕ 25 %.

Ńëĺäóĺň ďîä÷ĺđęíóňü, ÷ňî îäíîé čç

őŕđŕęňĺđčńňčę ńîâđĺěĺííűő íŕëîăîâűő ńčńňĺě đŕçâčňűő ńňđŕí ˙âë˙ĺňń˙ ńîîňíîřĺíčĺ

ďđ˙ěűő č ęîńâĺííűő íŕëîăîâ, čěĺţůĺĺ ńâîč îńîáĺííîńňč â đŕçíűő ńňđŕíŕő. Ňŕę, â

ßďîíčč, Ęŕíŕäĺ, Ŕíăëčč ďđĺîáëŕäŕţň ďđ˙ěűĺ íŕëîăč. Âî Ôđŕíöčč, Ăĺđěŕíčč, Čňŕëčč

- ęîńâĺííűĺ.  ŃŘŔ äîńňŕňî÷íî óđŕâíîâĺřĺííŕ˙ ńňđóęňóđŕ ďîńňóďëĺíčé [12].

Ńđĺäč ďđ˙ěűő íŕëîăîâ â áîëüřčíńňâĺ

ńňđŕí ďđĺîáëŕäŕţň ďîńňóďëĺíč˙ îň ďîäîőîäíîăî íŕëîăŕ ń ăđŕćäŕí. Íî č íŕëîă íŕ

ďđčáűëü ďđĺäďđč˙ňčé ˙âë˙ĺňń˙ ńóůĺńňâĺííűě čńňî÷íčęîě ôîđěčđîâŕíč˙ áţäćĺňîâ

đŕçâčňűő ńňđŕí. Đŕńńěîňđčě ńőĺěű íŕëîăîîáëîćĺíč˙ ďđčáűëč â îňäĺëüíűő ńňđŕíŕő.

Äîńňŕňî÷íî číňĺđĺńĺí îďűň ŃŘŔ, ăäĺ

íŕëîă íŕ ďđčáűëü ęîđďîđŕöčé âçčěŕĺňń˙ ďî řęŕëĺ: ďĺđâűĺ 50,0 ňűń. äîëë. – 15 %,

çŕ ďîńëĺäóţůčĺ 25,0 ňűń. äîëë. – 25 %, č ňîëüęî íŕ ńóěěó, ďđĺâűřŕţůóţ 75,0 ňűń.

äîëë., ńîńňŕâë˙ĺň 34 % [6]. Íŕëîăîâűé ďĺđčîä - ăîä, íî óďëŕňŕ îńóůĺńňâë˙ĺňń˙ 4

đŕçŕ â ăîä. Ďđč ýňîě ďđčěĺí˙ţňń˙ îöĺíî÷íűĺ ďëŕňĺćč, ńóňü ęîňîđűő â ňîě, ÷ňî

ďđĺäďđč˙ňčĺ ďđĺäâŕđčňĺëüíî îöĺíčâŕĺň âîçěîćíűĺ ăîäîâűĺ äîőîäű, đŕńőîäű, ëüăîňű

č îďđĺäĺë˙ĺň ěčíčěŕëüíóţ ńóěěó ďëŕňĺćŕ. Ýňŕ ńóěěŕ óďëŕ÷čâŕĺňń˙ â áţäćĺň đŕâíűěč

äîë˙ěč äî 12 ŕďđĺë˙, 12 čţí˙ č 12 äĺęŕáđ˙ ňĺęóůĺăî ăîäŕ. Ďî čńňĺ÷ĺíčč ăîäŕ

îńóůĺńňâë˙ĺňń˙ îęîí÷ŕňĺëüíűé đŕń÷¸ň ń áţäćĺňîě ńîăëŕńíî ďîäŕííîé äĺęëŕđŕöčč.

Ĺńëč â đŕń÷¸ňŕő ńóěěŕ íŕëîăŕ ˙âë˙ĺňń˙ áîëüřĺé, ÷ĺě îöĺíî÷íűĺ ďëŕňĺćč, ňî

ďëŕňĺëüůčę îńóůĺńňâë˙ĺň äîďëŕňű. Ĺńëč íŕîáîđîň, ňî ďđîčçâîäčňń˙ ëčáî âîçâđŕň

čçëčříĺ óďëŕ÷ĺííűő ńóěě, ëčáî çŕ÷čńëĺíč˙ â ń÷¸ň áóäóůčő ďĺđčîäîâ [12].

Ďîäîőîäíűé íŕëîă ń ţđčäč÷ĺńęčő ëčö,

ęîňîđűé âçčěŕĺňń˙ â ßďîíčč, đŕçäĺë˙ĺňń˙ íŕ ňđč âčäŕ: ăîńóäŕđńňâĺííűé ďîäîőîäíűé

íŕëîă (33,48 % îň ďđčáűëč); ďđĺôĺęňóđíűé ďîäîőîäíűé íŕëîă (5 % îň

ăîńóäŕđńňâĺííîăî čëč 1,67 % îň ďđčáűëč); ăîđîäńęîé, đŕéîííűé (12,8 % îň

ăîńóäŕđńňâĺííîăî čëč 4,12 % îň ďđčáűëč).  ńóěěĺ ţđčäč÷ĺńęčĺ ëčöŕ ďëŕň˙ň äî 40 %

îň îáůĺé ďđčáűëč. Ďîäîáíŕ˙ ďđŕęňčęŕ č â Ęŕíŕäĺ, ăäĺ ńóůĺńňâóĺň äâĺ ńňŕâęč

íŕëîăŕ íŕ ďđčáűëü - ôĺäĺđŕëüíŕ˙ č ďđîâčíöčŕëüíŕ˙.

Íŕ íŕř âçăë˙ä, ââĺäĺíčĺ â Đîńńčč

îďűňŕ ýňčő ńňđŕí ďî íŕďđŕâëĺíčţ äîëč íŕëîăŕ íŕ ďđčáűëü â ěĺńňíűĺ áţäćĺňű áóäĺň

ńďîńîáńňâîâŕňü îáĺńďĺ÷ĺíčţ äîńňŕňî÷íîńňč ńîáńňâĺííűő äîőîäîâ ěóíčöčďŕëüíűő

îáđŕçîâŕíčé, ďîâűřŕňü çŕčíňĺđĺńîâŕííîńňü îđăŕíîâ ěĺńňíîăî ńŕěîóďđŕâëĺíč˙ â

ěîáčëčçŕöčč íŕëîăŕ íŕ ďđčáűëü.

Íŕčáîëĺĺ ŕęňóŕëüíűěč â íŕńňî˙ůĺĺ

âđĺě˙ ďđĺäńňŕâë˙ţňń˙ âîďđîńű, ńâ˙çŕííűĺ ń ëĺăŕëčçŕöčĺé č îäíîâđĺěĺííîé

îďňčěčçŕöčĺé íŕëîăîîáëîćĺíč˙ îđăŕíčçŕöčé. Â ŕíŕëčçĺ ôčíŕíńîâî-őîç˙éńňâĺííîé

äĺ˙ňĺëüíîńňč ëţáîé îđăŕíčçŕöčč âŕćíóţ đîëü čăđŕĺň îöĺíęŕ íŕëîăîâűő

îá˙çŕňĺëüńňâ, ęîňîđŕ˙ ďîçâîë˙ĺň îďđĺäĺëčňü, íŕńęîëüęî îáđĺěĺíčňĺëüíŕ

ńóůĺńňâóţůŕ˙ íŕëîăîâŕ˙ ńčńňĺěŕ äë˙ ýęîíîěč÷ĺńęîăî ńóáúĺęňŕ č ęŕęóţ äîëţ

đĺńóđńîâ ďđčâëĺęŕţň íŕ ńĺá˙ ďëŕňĺćč â áţäćĺň [9].

óńëîâč˙ő äčíŕěč÷íî ěĺí˙ţůĺéń˙

íŕëîăîâîé ńđĺäű â Îńíîâíűő íŕďđŕâëĺíč˙ő íŕëîăîâîé ďîëčňčęč Đîńńčéńęîé Ôĺäĺđŕöčč

íŕ 2016 ăîä č íŕ ďëŕíîâűé ďĺđčîä 2017-2018 ăîäîâ â ęŕ÷ĺńňâĺ ďđčîđčňĺňíîé

îďđĺäĺëĺíŕ çŕäŕ÷ŕ ńîâĺđřĺíńňâîâŕíč˙ äĺéńňâóţůĺăî ěĺőŕíčçěŕ íŕëîăîîáëîćĺíč˙

ďđčáűëč îđăŕíčçŕöčé.

Íĺńěîňđ˙ íŕ íŕëč÷čĺ ôóíäŕěĺíňŕëüíűő

čńńëĺäîâŕíčé â îáëŕńňč íŕëîăîîáëîćĺíč˙ ďđčáűëč, íŕđŕáîňîę đîńńčéńęčő

ýęîíîěčńňîâ, ďđŕęňčęŕ ńňŕâčň âńĺ íîâűĺ ďđîáëĺěű ďđč íŕëîăîîáëîćĺíčč ďđčáűëč č

çŕńňŕâë˙ĺň čńęŕňü íîâűĺ ďóňč čő đĺřĺíč˙.

Íŕéäĺíîâŕ Ň.Ŕ. [11] đŕńńěŕňđčâŕĺň

ěĺőŕíčçě íŕëîăîîáëîćĺíč˙ ďđčáűëč čńőîä˙ čç ďîëîćĺíčé Íŕëîăîâîăî ęîäĺęńŕ ĐÔ. Îí

âęëţ÷ŕĺň îáúĺęň íŕëîăîîáëîćĺíč˙, íŕëîăîâóţ áŕçó, íŕëîăîâűé ďĺđčîä, íŕëîăîâóţ

ńňŕâęó, ďîđ˙äîę čń÷čńëĺíč˙ č ďîđ˙äîę č ńđîęč óďëŕňű íŕëîăŕ. Íŕăë˙äíî ěĺőŕíčçě

íŕëîăîîáëîćĺíč˙ ďđčáűëč ďđĺäńňŕâëĺí íŕ đčńóíęĺ 1.

Âńĺ íţŕíńű íŕëîăîîáëîćĺíč˙ ďđčáűëč

äîëćíű íŕéňč îňđŕćĺíčĺ â ó÷ĺňíîé ďîëčňčęĺ äë˙ öĺëĺé íŕëîăîîáëîćĺíč˙.  íĺé

ńëĺäóĺň ó÷ĺńňü ďîëîćĺíč˙, ęîňîđűĺ âëč˙ţň íŕ ôîđěčđîâŕíčĺ íŕëîăîâîé áŕçű, ŕ,

ńëĺäîâŕňĺëüíî, íŕ ńóěěó ďîńňóďëĺíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â áţäćĺň: 1)

ěĺňîä íŕ÷čńëĺíč˙ ŕěîđňčçŕöčč; 2) ěĺňîä ďđčçíŕíč˙ äîőîäîâ č đŕńőîäîâ; 3)

âîçěîćíîńňü ďĺđĺíîńŕ óáűňęîâ íŕ áóäóůčĺ íŕëîăîâűĺ ďĺđčîäű; 4) ó÷ĺň íîđěčđóĺěűő

đŕńőîäîâ; 5) ďđŕâî íŕ ŕěîđňčçŕöčîííóţ ďđĺěčţ č äđ.

Đčńóíîę 1 – Ěĺőŕíčçě íŕëîăîîáëîćĺíč˙ ďđčáűëč

îđăŕíčçŕöčé

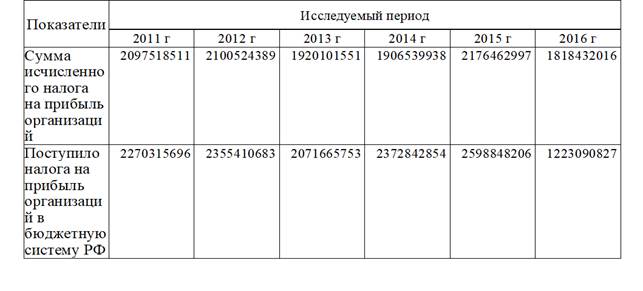

Äĺéńňâčĺ ěĺőŕíčçěŕ íŕëîăîîáëîćĺíč˙

ďđčáűëč îöĺíčě íŕ îńíîâĺ ŕíŕëčçŕ ďîńňóďëĺíčé íŕëîăŕ íŕ ďđčáűëü â áţäćĺňíóţ

ńčńňĺěó ĐÔ (ňŕáëčöŕ 2).

Ďđčâĺäĺííŕ˙ â ňŕáëčöĺ 2 äčíŕěčęŕ

ďîęŕçŕňĺëĺé ďîńňóďëĺíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â áţäćĺň, ńâčäĺňĺëüńňâóţň

î íŕěĺňčâřĺěń˙ â 2016 ă. ńíčćĺíčč ďîńňóďëĺíčé íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â

áţäćĺňíóţ ńčńňĺěó ĐÔ. Â 2016 ă. ďî ńđŕâíĺíčţ ń 2015 ă. ďîńňóďëĺíč˙ íŕëîăŕ íŕ

ďđčáűëü îđăŕíčçŕöčé ńíčçčëčńü íŕ 47 %.

Ńëĺäîâŕňĺëüíî, ńóůĺńňâóţůčé ěĺőŕíčçě

íŕëîăîîáëîćĺíč˙ ďđčáűëč ˙âë˙ĺňń˙ íĺäîńňŕňî÷íî ýôôĺęňčâíűě.

Ňŕáëčöŕ 2 - Ńóěěŕ čń÷čńëĺííîăî č ďîńňóďčâřĺăî â

ęîíńîëčäčđîâŕííűé áţäćĺň Đîńńčéńęîé Ôĺäĺđŕöčč íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé,

ňűń. đóá.

Ŕâňîđ [11] îňěĺ÷ŕĺň íĺăŕňčâíűĺ

ěîěĺíňű â äĺéńňâóţůĺě ěĺőŕíčçěĺ íŕëîăîîáëîćĺíč˙ ďđčáűëč îđăŕíčçŕöčé, ęîňîđűĺ

îňđčöŕňĺëüíî âëč˙ţň íŕ îáúĺě ďîńňóďëĺíč˙ íŕëîăŕ íŕ ďđčáűëü â áţäćĺň. Ďî ěíĺíčţ

ŕâňîđŕ ýňî ńâ˙çŕíî ń ňĺě, ÷ňî çŕęîíîäŕňĺëü ďđĺäîńňŕâë˙ĺň ďđĺôĺđĺíöčč

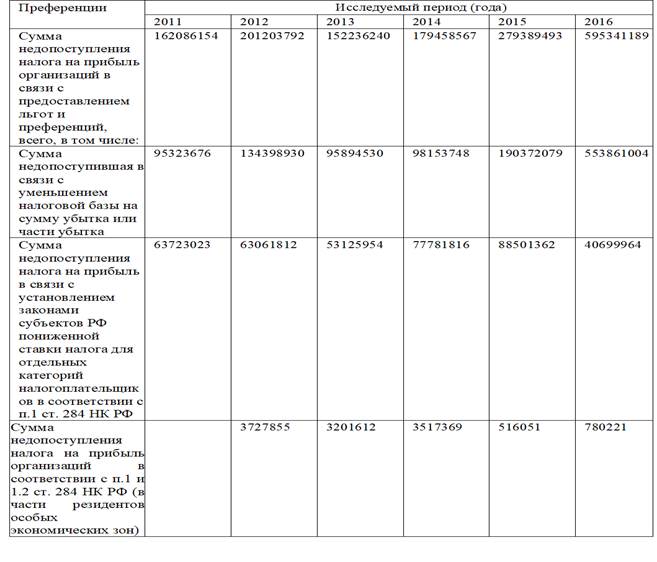

íŕëîăîďëŕňĺëüůčęŕě (Ňŕáëčöŕ 3).

ďĺđâóţ î÷ĺđĺäü, — ýňî ďđŕâî íŕëîăîďëŕňĺëüůčęŕ íŕ ďĺđĺíîń

óáűňęŕ íŕ áóäóůĺĺ â ńîîňâĺňńňâčč ńî ńň. 283 Íŕëîăîâîăî ęîäĺęńŕ ĐÔ. Ňŕęćĺ íŕ

ďîńňóďëĺíčĺ íŕëîăŕ íŕ ďđčáűëü âëč˙ĺň ďđĺäîńňŕâëĺíčĺ â ńîîňâĺňńňâčč ń ď.1 ńň.

284 Íŕëîăîâîăî ęîäĺęńŕ ńóáúĺęňŕě ĐÔ ďđŕâŕ ďđčíčěŕňü çŕęîíű, â ńîîňâĺňńňâčč ń

ęîňîđűěč äë˙ îňäĺëüíűő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ óńňŕíŕâëčâŕţňń˙ ďîíčćĺííűĺ

ńňŕâęč íŕëîăŕ. Íŕëîăîâűé ęîäĺęń ĐÔ ďđĺäîńňŕâë˙ĺň ďđĺôĺđĺíöčč đĺçčäĺíňŕě îńîáűő

ýęîíîěč÷ĺńęčő çîí, äŕĺň âîçěîćíîńňü ďđčěĺíĺíč˙ íóëĺâîé ńňŕâęč â îňíîřĺíčč

îňäĺëüíűő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ. Íĺńîěíĺííî, ÷ŕńňü ďđĺôĺđĺíöčé čěĺţň

ńîöčŕëüíóţ íŕďđŕâëĺííîńňü, ńďîńîáńňâóţň đŕçâčňčţ đĺŕëüíîăî ńĺęňîđŕ ýęîíîěčęč,

ńŕěîđŕçâčňčţ îňäĺëüíűő ňĺđđčňîđčé. Îäíŕęî íŕńęîëüęî ýôôĺęňčâíűő äŕííűĺ ëüăîňű

íčęňî íĺ îöĺíčâŕĺň. Ŕíŕëčç äŕííűő Ňŕáëčöű 3 ďîçâîë˙ĺň ęîíńňŕňčđîâŕňü ňĺíäĺíöčţ

đîńňŕ ďîňĺđü áţäćĺňŕ îň ďđĺäîńňŕâëĺíč˙ ďđĺôĺđĺíöčé îňäĺëüíűě ęŕňĺăîđč˙ě

íŕëîăîďëŕňĺëüůčęîâ. Íŕčáîëüřčé óđîí áţäćĺňó íŕíîńčň óěĺíüřĺíčĺ íŕëîăîâîé áŕçű

íŕ ńóěěó óáűňęŕ čëč ÷ŕńňč óáűňęŕ.

Ňŕáëčöŕ 3 - Ďîňĺđč ęîíńîëčäčđîâŕííîăî áţäćĺňŕ

Đîńńčéńęîé Ôĺäĺđŕöčč â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě ďđĺôĺđĺíöčé îňäĺëüíűě ęŕňĺăîđč˙ě

íŕëîăîďëŕňĺëüůčęîâ, ňűń. đóá.

Íĺńěîňđ˙ íŕ îňäĺëüíűĺ íĺäîńňŕňęč äĺéńňâóţůĺăî ěĺőŕíčçěŕ

íŕëîăîîáëîćĺíč˙ ďđčáűëč, íŕëîă íŕ ďđčáűëü îđăŕíčçŕöčé çŕíčěŕĺň ńóůĺńňâĺííóţ

äîëţ â äîőîäŕő ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ĐÔ, ˙âë˙ĺňń˙ áţäćĺňîîáđŕçóţůčě, î ÷ĺě

íŕăë˙äíî ńâčäĺňĺëüńňâóţň äŕííűĺ Ňŕáëčöű 4.

Ňŕáëčöŕ 4 - Äîë˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â

äîőîäŕő ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ĐÔ, %

Ňŕęčě îáđŕçîě, äĺéńňâóţůčé ěĺőŕíčçě

íŕëîăîîáëîćĺíč˙ ďđčáűëč ˙âë˙ĺňń˙ íĺäîńňŕňî÷íî ýôôĺęňčâíűě. Îäíčě čç

îáńňî˙ňĺëüńňâ, ýňî îáóńëŕâëčâŕţůčő, ˙âë˙ĺňń˙ ďđĺäîńňŕâëĺíčĺ îňäĺëüíűě

ęŕňĺăîđč˙ě íŕëîăîďëŕňĺëüůčęîâ ďđĺôĺđĺíöčé, ęîňîđűĺ íĺ íîń˙ň ńîöčŕëüíîăî

őŕđŕęňĺđŕ, â ÷ŕńňíîńňč, ďĺđĺíîń óáűňęîâ íŕ áóäóůĺĺ, ÷ňî ďđčâîäčň ę óěĺíüřĺíčţ

íŕëîăîîáëŕăŕĺěîé áŕçű. Ďîëŕăŕĺě, ÷ňî ňŕęóţ ëüăîňó öĺëĺńîîáđŕçíî ďđĺäîńňŕâë˙ňü

ňîëüęî îđăŕíčçŕöč˙ě, îńóůĺńňâë˙ţůčě čííîâŕöčîííóţ äĺ˙ňĺëüíîńňü: âíĺäđĺíčĺ íîâűő

ňĺőíîëîăčé, ěîäĺđíčçŕöčţ ďđîčçâîäńňâŕ, ęîňîđűĺ â áóäóůĺě ďđčíĺńóň č

îđăŕíčçŕöčč, č áţäćĺňó äîőîä. Ýňî ďîçâîëčň óâĺëč÷čňü ďîńňóďëĺíč˙ íŕëîăŕ íŕ

ďđčáűëü îđăŕíčçŕöčé â áţäćĺň č ňĺě ńŕěűě ďîâűńčň ĺăî đîëü â ôîđěčđîâŕíčč äîőîäîâ

ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ĐÔ

Ň˙í Í.Ă. č

Ęóříŕđĺâ Ä.Í [15] ń÷čňŕţň, ÷ňî â îďňčěčçčđîâŕíčč íŕëîăîîáëîćĺíč˙ î÷ĺíü âŕćíóţ

đîëü čăđŕĺň čçěĺíĺíčĺ çŕęîíîäŕňĺëüńňâŕ, ň.ę. îíî íŕďđ˙ěóţ âëč˙ĺň íŕ đŕń÷ĺň

íŕëîăŕ, íŕ âîçěîćíîńňč ďđĺäďđč˙ňč˙ ęîíňđîëčđîâŕňü ńâîč íŕëîăîâűĺ îá˙çŕňĺëüńňâŕ.

Đŕńńěîňđčě čçěĺíĺíč˙ â íŕëîăîâîě çŕęîíîäŕňĺëüńňâĺ îńíîâíîé ńčńňĺěű

íŕëîăîîáëîćĺíč˙ ďî íŕëîăó íŕ ďđčáűëü, ââîäčěűĺ ń 1 ˙íâŕđ˙ 2017 ăîäŕ. Îíč

ęŕńŕţňń˙ čçěĺíĺíč˙ đŕçěĺđŕ íŕëîăîâűő îň÷čńëĺíčé, óďëŕ÷čâŕĺěűĺ â áţäćĺňű đŕçíîăî

óđîâí˙, ôîđěčđîâŕíč˙ đĺçĺđâŕ ďî ńîěíčňĺëüíűě äîëăŕě, ďĺđĺíîńŕ óáűňęîâ,

ŕěîđňčçŕöčč.

Ńňŕâęŕ íŕëîăŕ îńňŕëŕńü

ďđĺćíĺé. Îäíŕęî, ń 2017 ďî 2020 ăîä â đĺăčîíŕëüíűé áţäćĺň áóäĺň îň÷čńë˙ňüń˙ 17

% (âěĺńňî 18 %) č 3 % (âěĺńňî 2 %) - â ôĺäĺđŕëüíűé áţäćĺň. Ńîîňâĺňńňâĺííî č

ńíčćĺí ëčěčň äë˙ îňäĺëüíűő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ äî 12,5 %. Ňŕęčĺ

čçěĺíĺíč˙ â îńíîâíîě ęŕńŕţňń˙ çŕďîëíĺíč˙ íŕëîăîâîé îň÷ĺňíîńňč č ďëŕň¸ćíűő

ďîđó÷ĺíčé [2].

Ńëĺäóţůčě ěîěĺíňîě

˙âë˙ĺňń˙ ââĺäĺíčĺ íîâîé ęëŕńńčôčęŕöčč îńíîâíűő ńđĺäńňâ â 2017 ăîäó. Ń 1 ˙íâŕđ˙

2017 ăîäŕ îđăŕíčçŕöčč îďđĺäĺë˙ţň ńđîęč ŕěîđňčçŕöčč â íŕëîăîâîě ó÷ĺňĺ čńőîä˙ čç

íîâîăî ęëŕńńčôčęŕňîđŕ îńíîâíűő ńđĺäńňâ ÎĘ 013-2014 (ŃÍŃ 2008), óňâĺđćä¸ííűé

ďđčęŕçîě Đîńńňŕíäŕđňŕ îň 12.12.2014 ą 2018-ńň. [4]. Â íîâîé ęëŕńńčôčęŕöčč

čçěĺíčëčńü íĺ ňîëüęî ęîäű ÎĘÎÔ. Íĺęîňîđűĺ îńíîâíűĺ ńđĺäńňâŕ â ńňŕđîé

ęëŕńńčôčęŕöčč áűëč â îäíîé ŕěîđňčçŕöčîííîé ăđóďďĺ, ŕ ňĺďĺđü čő âęëţ÷čëč â

äđóăóţ. Ŕ čç-çŕ ýňîăî čçěĺíčëń˙ ńđîę ďîëĺçíîăî čńďîëüçîâŕíč˙ ŕęňčâîâ.

Ńđîęč äë˙

îáúĺęňîâ, ââĺä¸ííűő äî 1 ˙íâŕđ˙ 2017 ăîäŕ, íĺ čçěĺíčëčńü. Ŕ âîň ďî îáúĺęňŕě,

ęîňîđűĺ îđăŕíčçŕöč˙ ââĺäĺň â ýęńďëóŕňŕöčţ ń 1 ˙íâŕđ˙ 2017 ăîäŕ, íŕäî

îđčĺíňčđîâŕňüń˙ íŕ íîâűĺ ńđîęč ńëóćáű. Đîńńňŕíäŕđňîě áűëŕ đŕçđŕáîňŕíŕ

ńđŕâíčňĺëüíŕ˙ ňŕáëčöŕ ÎĘÎÔ (ďđčęŕç îň 21.04.2016 ą 458). Ęîä čç ÎĘÎÔ ĺńňü â

číâĺíňŕđíűő ęŕđňî÷ęŕő ÎŃ-6. Íî ýňîň đĺęâčçčň â ďĺđâč÷íîé äîęóěĺíňŕöčč íĺ

îá˙çŕňĺëĺí (ńň. 9 Ôĺäĺđŕëüíîăî çŕęîíŕ îň 06.12.2011 ą 402-ÔÇ). Ďîýňîěó ĺńëč

ęîěďŕíč˙ čńďîëüçóĺň ňčďîâóţ ôîđěó ęŕđňî÷ęč, ňî ěîćĺň íĺ čńďđŕâë˙ňü ńňŕđűĺ ęîäű

ÎĘÎÔ íŕ íîâűĺ. Îđăŕíčçŕöčč ěîăóň čńďîëüçîâŕňü äŕííűĺ čçěĺíĺíč˙, ďűňŕ˙ńü

îďňčěčçčđîâŕňü íŕëîă íŕ ďđčáűëü îđăŕíčçŕöčé ďóň¸ě ââĺäĺíč˙ íîâűő îáúĺęňîâ

îńíîâíűő ńđĺäńňâ. Áëŕăîäŕđ˙ čçěĺíĺíčţ ńđîęîâ ďîëĺçíîăî čńďîëüçîâŕíč˙,

ďđĺäďđč˙ňčĺ ěîćĺň đŕíüřĺ (ďîçćĺ) ďđčçíŕâŕňü ŕěîđňčçŕöčîííűĺ đŕńőîäű. Îáű÷íî ę

áîëĺĺ đŕííĺěó ďđčçíŕíčţ đŕńőîäîâ ńňđĺě˙ňń˙ ďđčáűëüíűĺ îđăŕíčçŕöčč, ńňđĺě˙ůčĺń˙

ěčíčěčçčđîâŕňü íŕëîă íŕ ďđčáűëü.

Ňŕę ćĺ

âűřĺóęŕçŕííűĺ îđăŕíčçŕöčč ěîăóň äîńňčăŕňü ńâîčő öĺëĺé ďóň¸ě ńîçäŕíč˙ đĺçĺđâŕ ďî

ńîěíčňĺëüíűě äîëăŕě.

Ń 2017 ăîäŕ čçěĺíčëń˙

ďîđ˙äîę îăđŕíč÷ĺíč˙ âĺëč÷číű đĺçĺđâŕ ďî ńîěíčňĺëüíűě äîëăŕě ďđč đŕń÷ĺňĺ íŕëîăŕ

íŕ ďđčáűëü. Čçěĺíĺíč˙ â ńňŕňüţ 266 ÍĘ ĐÔ âíĺńĺíű Ôĺäĺđŕëüíűě çŕęîíîě îň

30.11.2016 ą 405-ÔÇ. Đŕíĺĺ ńóěěŕ ńîçäŕâŕĺěîăî â îň÷ĺňíîě (íŕëîăîâîě) ďĺđčîäĺ

đĺçĺđâŕ ďî ńîěíčňĺëüíűě äîëăŕě íĺ äîëćíŕ áűëŕ ďđĺâűřŕňü 10 % âűđó÷ęč çŕ

ńîîňâĺňńňâóţůčé ďĺđčîä (ŕáç. 5 ď. 4 ńň. 266 ÍĘ ĐÔ). Ďî íîâűě ďđŕâčëŕě ěîćíî

âűáđŕňü íŕčáîëüřčé čç äâóő ëčěčňîâ ďđč îďđĺäĺëĺíčč âĺëč÷číű đĺçĺđâŕ,

ńîçäŕâŕĺěîăî ďî čňîăŕě îň÷ĺňíűő ďĺđčîäîâ: 10 % îň âűđó÷ęč çŕ ďđĺäűäóůčé

íŕëîăîâűé ďĺđčîä č 10 % îň âűđó÷ęč çŕ ňĺęóůčé îň÷ĺňíűé ďĺđčîä.

Îđăŕíčçŕöč˙ě,

öĺëüţ ęîňîđűő ˙âë˙ĺňń˙ óěĺíüřĺíčĺ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé, ńëĺäóĺň

âűáđŕňü íŕčáîëüřčé ëčěčň, ň.ę. ńîçäŕíčĺ đĺçĺđâŕ ďî ńîěíčňĺëüíűě äîëăŕě ďđčâîäčň

ę óěĺíüřĺíčţ íŕëîăîîáëŕăŕĺěîé áŕçű č, ńëĺäîâŕňĺëüíî, óěĺíüřŕĺň íŕëîă íŕ ďđčáűëü

îđăŕíčçŕöčé.

Ńňîčň îňěĺňčňü,

÷ňî âűđó÷ęŕ çŕ ďđĺäűäóůčé íŕëîăîâűé ďĺđčîä, ęŕę ďđŕâčëî, áîëüřĺ đŕçěĺđŕ âűđó÷ęč

ňĺęóůĺăî íŕëîăîâîăî ďĺđčîäŕ, ďîýňîěó óęŕçŕííîĺ íîâîââĺäĺíčĺ ďîçâîëčň ńîçäŕâŕňü

đĺçĺđâű â áîëüřĺě đŕçěĺđĺ. Îđăŕíčçŕöčč, ńňđĺě˙ůčĺń˙ ďîęŕçŕňü áîëüřčé

ďîëîćčňĺëüíűé ôčíŕíńîâűé đĺçóëüňŕň âďđŕâĺ âűáđŕňü ěĺíüřčé âŕđčŕíň ëčěčňŕ, ëčáî

íĺ ńîçäŕâŕňü äŕííűé đĺçĺđâ ńîâńĺě.

Čçěĺíčëń˙ ďîđ˙äîę

ó÷ĺňŕ óáűňęîâ ďđîřëűő ďĺđčîäîâ.  2017 ăîäó íŕëîăîâóţ áŕçó ďî ďđčáűëč ňĺęóůĺăî

îň÷ĺňíîăî (íŕëîăîâîăî) ďĺđčîäŕ ěîćíî óěĺíüřčňü íŕ ńóěěó óáűňęîâ, ďîëó÷ĺííűő â

ďđĺäűäóůčő íŕëîăîâűő ďĺđčîäŕő, â đŕçěĺđĺ íĺ áîëĺĺ 50 %. Ňŕęîĺ îăđŕíč÷ĺíčĺ

óńňŕíîâëĺíî íîâîé đĺäŕęöčĺé ńňŕňüč 283 ÍĘ ĐÔ. Čçěĺíĺíč˙ âíĺńĺíű Ôĺäĺđŕëüíűě

çŕęîíîě îň 30.11.2016 ą 405-ÔÇ.

Ňŕęčě îáđŕçîě, ďđč

ďîëîćčňĺëüíîě ôčíŕíńîâîě đĺçóëüňŕňĺ íĺëüç˙ čçáĺćŕňü óďëŕňű ŕâŕíńîâűő ďëŕňĺćĺé

ďî íŕëîăó íŕ ďđčáűëü äŕćĺ ďđč ńîëčäíîě íŕęîďëĺííîě óáűňęĺ ďđîřëűő ëĺň.

Ďđčěĺí˙ňü îăđŕíč÷ĺíčĺ íŕäî, íŕ÷číŕ˙ ń äĺęëŕđŕöčč ďî íŕëîăó íŕ ďđčáűëü çŕ 1

ęâŕđňŕë 2017 ăîäŕ. Ňŕę ćĺ ńňîčň îňěĺňčňü, ÷ňî îňěĺí˙ĺňń˙ 10-ëĺňíĺĺ îăđŕíč÷ĺíčĺ

íŕ ďĺđĺíîń óáűňęîâ â 2017-2020 ăă. Ňŕęčě îáđŕçîě, çŕęîíîäŕňĺëüńňâî äŕ¸ň áîëüřĺ

âđĺěĺíč íŕ ďĺđĺíîń óáűňęîâ, íî íĺ ďîçâîë˙ĺň ńäĺëŕňü ýňî áűńňđî.

Ňŕę ćĺ čçěĺíĺíč˙

çŕęîíîäŕňĺëüńňâŕ ďî íŕëîăó íŕ ďđčáűëü ęîńíóëčńü:

1.

ńňđŕőîâűő âçíîńîâ (čő ňĺďĺđü đĺăëŕěĺíňčđóĺň

Íŕëîăîâűé Ęîäĺęń ĐÔ, ńîîňâĺňńňâĺííî ęîíňđîëčđîâŕňü ńîáëţäĺíčĺ çŕęîíîäŕňĺëüńňâŕ

î íŕëîăŕő č ńáîđŕő áóäóň íŕëîăîâűĺ îđăŕíű ďóň¸ě ďđîâĺäĺíč˙ ęŕěĺđŕëüíűő č

âűĺçäíűő ďđîâĺđîę);

2.

ęîíňđîëčđóĺěîé çŕäîëćĺííîńňč (ńňŕëî áîëüřĺ

ńčňóŕöčé, ęîăäŕ çŕäîëćĺííîńňü ďđčçíŕĺňń˙ ęîíňđîëčđóĺěîé, îďđĺäĺëĺíčĺ đŕçěĺđŕ

çŕäîëćĺííîńňč áóäĺň ďî ńîâîęóďíîńňč çŕéěîâ íŕëîăîďëŕňĺëüůčęŕ, çŕďđĺůĺí ďĺđĺń÷ĺň

ďđîöĺíňîâ ďî äŕííîěó âčäó çŕäîëćĺííîńňč);

3.

ńóěě, ďîňđŕ÷ĺííűő íŕ îöĺíęó ęâŕëčôčęŕöčč đŕáîňíčęîâ,

- čő ěîćíî áóäĺň âęëţ÷čňü â đŕńőîäű.

Ňŕęčě îáđŕçîě,

ěîćíî ńäĺëŕňü âűâîä, ÷ňî ăđŕěîňíîĺ ďđčěĺíĺíčĺ čçěĺíĺíčé çŕęîíîäŕňĺëüńňâŕ ěîćĺň

çíŕ÷čňĺëüíî óěĺíüřčňü íŕëîăîâűĺ îá˙çŕňĺëüńňâŕ îđăŕíčçŕöčč ďĺđĺä ăîńóäŕđńňâîě.

Îäíŕęî, âŕćíî íĺ çŕáűâŕňü, ÷ňî ńďëîříŕ˙ ěčíčěčçŕöč˙ îäíčő îá˙çŕňĺëüńňâ ěîćĺň

ďđčâĺńňč ę đîńňó äđóăčő, ň.ĺ. íĺîáőîäčěî î÷ĺíü ăčáęîĺ đóęîâîäńňâî îđăŕíčçŕöčč;

ńňîčň ó÷čňűâŕňü öĺëč îđăŕíčçŕöčč, ńëĺäîâŕňü âűáđŕííîé íŕëîăîâîé ďîëčňčęĺ.

Ńňŕňü˙ ďóáëčęóĺňń˙ â îäîáđĺííîě đĺöĺíçĺíňŕěč âŕđčŕíňĺ (ďîńëĺ ďîëó÷ĺíč˙ ďîëîćčňĺëüíîé đĺöĺíçčč, đĺęîěĺíäóţůĺé đóęîďčńü ę ďóáëčęŕöčč) ń čńďđŕâëĺíč˙ěč ŕâňîđŕ (âíĺńĺííűěč čě ďîńëĺ ďîëó÷ĺíč˙ çŕěĺ÷ŕíčé đĺäŕęňîđŕ, ĺńëč ňŕęčĺ áűëč).

Đĺöĺíçč˙ îďóáëčęîâŕíŕ â îňęđűňîě äîńňóďĺ íĺďîńđĺäńňâĺííî çŕ ňĺęńňîě ńŕěîé ńňŕňüč. Âńĺ âŕđčŕíňű ŕâňîđńęčő čńďđŕâëĺíčé őđŕí˙ňń˙ â äĺďîçčňŕđčč čçäŕňĺëüńňâŕ č ěîăóň áűňü äîńňóďíű ďî ňđĺáîâŕíčţ óďîëíîěî÷ĺííűő îđăŕíčçŕöčé.

Ďđî÷čňŕňü đĺöĺíçčţ íŕ ýňó ńňŕňüţ

Áčáëčîăđŕôč˙

1. Íŕëîăîâűé ęîäĺęń Đîńńčéńęîé Ôĺäĺđŕöčč (÷ŕńňü ďĺđâŕ˙) [Ýëĺęňđîííűé đĺńóđń] : îň 31.07.1998 N146-ÔÇ (đĺä. îň 01.05.2016) (ń čçě. č äîď., âńňóď. â ńčëó ń 02.06.2016) // ŃĎŃ Ęîíńóëüňŕíň ďëţń / Đĺćčě äîńňóďŕ : http://www.consultant.ru/document/cons_doc_LAW19671/e34866eab0f176df59d8c362 0368c1465a7fd51c/ (Äŕňŕ îáđŕůĺíč˙: 02.10.2017 ă.)

2. Î âíĺńĺíčč čçěĺíĺíčé â ÷ŕńňč ďĺđâóţ č âňîđóţ Íŕëîăîâîăî ęîäĺęńŕ Đîńńčéńęîé Ôĺäĺđŕöčč č îňäĺëüíűĺ çŕęîíîäŕňĺëüíűĺ ŕęňű ĐÔ [Ýëĺęňđîííűé đĺńóđń] : ôĺäĺđŕëüíűé çŕęîí îň 30.11.2016 ą 401-ÔÇ // ŃĎŃ Ęîíńóëüňŕíň ďëţń / Đĺćčě äîńňóďŕ : http://www.consultant.ru/document/cons_doc_LAW_207915/ (Äŕňŕ îáđŕůĺíč˙: 02.10.2017 ă.)

3. Î íĺçŕâčńčěîé îöĺíęĺ ęâŕëčôčęŕöčč [Ýëĺęňđîííűé đĺńóđń] : ôĺäĺđŕëüíűé çŕęîí îň 3.03.2016 ą 238-Ô3 // ŃĎŃ Ęîíńóëüňŕíň ďëţń / Đĺćčě äîńňóďŕ : http://www.consultant.ru/document/cons_doc_LAW_200485/ (Äŕňŕ îáđŕůĺíč˙: 04.10.03.2017 ă.)

4. Î âíĺńĺíčč čçěĺíĺíčé â ďîńňŕíîâëĺíčĺ Ďđŕâčňĺëüńňâŕ Đîńńčéńęîé Ôĺäĺđŕöčč îň 1 ˙íâŕđ˙ 2002 ă. ą 1 [Ýëĺęňđîííűé đĺńóđń] : ďîńňŕíîâëĺíčĺ Ďđŕâčňĺëüńňâŕ ĐÔ îň 07.07.2016 N 640 // ŃĎŃ Ęîíńóëüňŕíň ďëţń / Đĺćčě äîńňóďŕ : http://www.consultant.ru/document/cons_doc_LAW_201523/ (Äŕňŕ îáđŕůĺíč˙: 03.10.03.2017 ă.)

5. Äŕíčëîâ, Ń. Ęîăäŕ íŕëîăîâčęč ńîěíĺâŕţňń˙ â «ńîěíčňĺëüíîě đĺçĺđâĺ» [Ňĺęńň] / Ń. Äŕíčëîâ // Ďđŕęňč÷ĺńęŕ˙ áóőăŕëňĺđč˙.-2016.-ą 4 // ŃĎŃ Ęîíńóëüňŕíň ďëţń / Đĺćčě äîńňóďŕ : http://lexandbusiness.ru/view-article.php?id=7368

6. Çŕđčďîâŕ, Í.Ä. Ŕíŕëčç ďđŕęňčęč íŕëîăîâîăî đĺăóëčđîâŕíč˙ â çŕđóáĺćíűő ńňđŕíŕő [Ňĺęńň] / Í.Ä. Çŕđčďîâŕ // Ěĺćäóíŕđîäíűé áóőăŕëňĺđńęčé ó÷ĺň. – 2011. – ą 19. – Ń. 44-50.

7. Ęŕçŕíöĺâŕ, Ń.Ţ. [č äđ.] Ěĺőŕíčçě čń÷čńëĺíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé č ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň. Ŕíŕëčç ďîńňóďëĺíčé íŕëîăŕ â áţäćĺň č čńďîëüçîâŕíčĺ íŕëîăîâűő ëüăîň â Đîńńčč çŕ 2015-2016 ăîäŕ [Ňĺęńň] / Ń.Ţ. Ęŕçŕíöĺâŕ, Ŕ.Ń. Áóíňîâŕ, Ä.Â. Őîőëîâŕ, Ä.Ď. Ăđčăîđüĺâŕ // Číňĺđíĺň-ćóđíŕë «Íŕóęîâĺäĺíčĺ».-2017.-Ň. 9. ą2(39) – Ń. 24.

8. Ęîđĺíü, Ŕ.Â. [č äđ.] Čńńëĺäîâŕíč˙ ďđčíöčďîâ íŕëîăîîáëîćĺíč˙ ďđčáűëč â Đîńńčč č çŕđóáĺćíűő ńňđŕíŕő [Ňĺęńň] / Ŕ.Â. Ęîđĺíü, Ĺ.Ŕ. Čâŕřčííčęîâŕ // Ŕçčěóň íŕó÷íűő čńńëĺäîâŕíčé: ýęîíîěčęŕ č óďđŕâëĺíčĺ.-2017 .-Ň. 6. ą 2 (19). – Ń. 136-139.

9. Ęđóăë˙ę, Ç.Č. [č äđ.] Îđăŕíčçŕöč˙ íŕëîăîâîăî ó÷ĺňŕ č îńíîâíűĺ íŕďđŕâëĺíčĺ îďňčěčçŕöčč íŕëîăîâűő ďëŕňĺćĺé â ňîđăîâűő îđăŕíčçŕöč˙ő [Ňĺęńň] / Ç.Č. Ęđóăë˙ę, Ŕ.Ń. Ęóëüáčíŕ // Ńáîđíčę íŕó÷íűő ńňŕňĺé ďî čňîăŕě V Ěĺćäóíŕđîäíîé íŕó÷íî-ďđŕęňč÷ĺńęîé ęîíôĺđĺíöčč «Íîâűĺ đĺŕëčč â čííîâŕöčîííîě đŕçâčňčĺ ýęîíîěč÷ĺńęîé ěűńëč».-2017 . – Ń. 222-228.

10. Ęóçüěčíŕ, Í.Ŕ. Ŕíŕëčç äčíŕěčęč íŕëîăŕ íŕ ďđčáűëü â äîőîäŕő ôĺäĺđŕëüíîăî áţäćĺňŕ [Ňĺęńň] / Í.Ŕ. Ęóçüěčíŕ // EuropeanResearch.-2017.-ą6(19) – Ń. 30-34.

11. Íŕéäĺíîâŕ, Ň.Ŕ. Ěĺőŕíčçě íŕëîăîîáëîćĺíč˙ ďđčáűëč îđăŕíčçŕöčč č ĺăî đîëü â ôîđěčđîâŕíčč äîőîäîâ áţäćĺňŕ [Ňĺęńň] / Ň.Ŕ. Íŕéäĺíîâŕ // Ŕęňóŕëüíűĺ ďđîáëĺěű ăóěŕíčňŕđíűő č ĺńňĺńňâĺííűő íŕóę.-2017 .-ą6-2 . – Ń. 55-59.

12. Íŕëîăîâűĺ ńčńňĺěű ěčđŕ [Ýëĺęňđîííűé đĺńóđń]. – URL: http://bukvi.ru/ekonomika/nalogi/nalogovye-sistemy-mira.html.

13. Đóńňŕěîâ, Ŕ.Ç. [č äđ.] Ďđîáëĺěű íŕëîăîîáëîćĺíč˙ ďđčáűëč â Đîńńčč č â çŕđóáĺćíűő ńňđŕíŕő [Ňĺęńň] / Ŕ.Ç. Đóńňŕěîâ, Á.Ő. Ŕëčĺâ, Ă.Ń. Ńóëňŕíîâ // Ôóíäŕěĺíňŕëüíűĺ čńńëĺäîâŕíč˙.-2015.-ą9-2.-Ń. 370-373.

14. Ňđîôčěîâ, Ń.Â. Ôîđěčđîâŕíčĺ íŕëîăîîáëŕăŕĺěîé ďđčáűëč đîńńčéńęčő ďđĺäďđč˙ňčé â íîâűő ýęîíîěč÷ĺńęčő óńëîâč˙ő: îćčäŕíč˙ č đĺŕëüíîńňü [Ňĺęńň] / Ń.Â. Ňđîôčěîâ // Íŕëîăč.-2016.-ą1.

15. Ň˙í, Í.Ă. [č äđ.] Îďňčěčçŕöč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé â óńëîâč˙ő čçěĺíĺíč˙ çŕęîíîäŕňĺëüńňâŕ î íŕëîăŕő č ńáîđŕő â 2017 ăîäó [Ňĺęńň] / Í.Ă. Ň˙í, Ä.Í. Ęóříŕđ¸â // Ńáîđíčę «Ńîâđĺěĺííűĺ ďđîáëĺěű ýęîíîěč÷ĺńęîăî đŕçâčňč˙ ďđĺäďđč˙ňčé, îňđŕńëĺé, ęîěďëĺęńîâ, ňĺđđčňîđčé». Ěŕňĺđčŕëű ěĺćäóíŕđîäíîé ďđŕęňč÷ĺńęîé ęîíôĺđĺíöčč.  2-ő ňîěŕő.-2017. – Ń. 323-326.

16. Őčňđűő, Ŕ.Â. Ěĺňîäîëîăč÷ĺńęčĺ îńíîâű íŕëîăîîáëîćĺíč˙ ďđčáűëč â Đîńńčč č â ěčđĺ [Ňĺęńň] / Ŕ.Â. Őčňđűő // Ńáîđíčę ńňŕňĺé ďîáĺäčňĺëĺé ěĺćäóíŕđîäíîé íŕó÷íî-ďđŕęňč÷ĺńęîé ęîíôĺđĺíöčč «Íŕó÷íűĺ äîńňčćĺíč˙ č îňęđűňč˙ ńîâđĺěĺííîé ěîëîäĺćč: ŕęňóŕëüíűĺ âîďđîńű č čííîâŕöčč».-2017 . – Ń. 277-279.

17. Řŕőđŕé, Â.Â. Ŕęňóŕëüíűĺ ďđîáëĺěű čń÷čńëĺíč˙ č âçčěŕíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčč č ďóňč čő đĺřĺíč˙ [Ňĺęńň] / Â.Â. Řŕőđŕé // Ńáîđíčę ńňŕňĺé ďîáĺäčňĺëĺé ěĺćäóíŕđîäíîé íŕó÷íî-ďđŕęňč÷ĺńęîé ęîíôĺđĺíöčč «Íŕó÷íűĺ äîńňčćĺíč˙ č îňęđűňč˙ ńîâđĺěĺííîé ěîëîäĺćč: ŕęňóŕëüíűĺ âîďđîńű č čííîâŕöčč».-2017 . – Ń. 236-238.

18. Ďűëüöčíŕ Ě. Â. Ěčíčěčçŕöč˙ íŕëîăŕ íŕ äîőîäű ôčçč÷ĺńęčő ëčö ń čńďîëüçîâŕíčĺě âńďîěîăŕňĺëüíîăî ńďîńîáŕ / Ě. Â. Ďűëüöčíŕ, Ŕ. Ă. Ęŕçüěčí, Č. Â. Îđîáčíńęŕ˙ // Ôčíŕíńű č ęđĺäčň. – 2012. – Ń. 57-62.

19. Îđîáčíńęŕ˙, Č.Â. Ďîâűřĺíčĺ đîëč čěóůĺńňâĺííîăî íŕëîăîîáëîćĺíč˙ â ôîđěčđîâŕíčč đĺăčîíŕëüíűő áţäćĺňîâ â Đîńńčéńęîé Ôĺäĺđŕöčč / Ě.Í. Äĺđĺâĺíńęčő, Č.Â. Îđîáčíńęŕ˙ // Ôčíŕíńű č ęđĺäčň. – 2015. – ą 5 (629). – Ń.41-50

References

1

. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) [Elektronnyi resurs] : ot 31.07.1998 N146-FZ (red. ot 01.05.2016) (s izm. i dop., vstup. v silu s 02.06.2016) // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW19671/e34866eab0f176df59d8c362 0368c1465a7fd51c/ (Data obrashcheniya: 02.10.2017 g.)

2

. O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty RF [Elektronnyi resurs] : federal'nyi zakon ot 30.11.2016 ą 401-FZ // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_207915/ (Data obrashcheniya: 02.10.2017 g.)

3

. O nezavisimoi otsenke kvalifikatsii [Elektronnyi resurs] : federal'nyi zakon ot 3.03.2016 ą 238-F3 // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_200485/ (Data obrashcheniya: 04.10.03.2017 g.)

4

. O vnesenii izmenenii v postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 1 yanvarya 2002 g. ą 1 [Elektronnyi resurs] : postanovlenie Pravitel'stva RF ot 07.07.2016 N 640 // SPS Konsul'tant plyus / Rezhim dostupa : http://www.consultant.ru/document/cons_doc_LAW_201523/ (Data obrashcheniya: 03.10.03.2017 g.)

5

. Danilov, S. Kogda nalogoviki somnevayutsya v «somnitel'nom rezerve» [Tekst] / S. Danilov // Prakticheskaya bukhgalteriya.-2016.-ą 4 // SPS Konsul'tant plyus / Rezhim dostupa : http://lexandbusiness.ru/view-article.php?id=7368

6

. Zaripova, N.D. Analiz praktiki nalogovogo regulirovaniya v zarubezhnykh stranakh [Tekst] / N.D. Zaripova // Mezhdunarodnyi bukhgalterskii uchet. – 2011. – ą 19. – S. 44-50.

7

. Kazantseva, S.Yu. [i dr.] Mekhanizm ischisleniya naloga na pribyl' organizatsii i predostavleniya nalogovykh l'got. Analiz postuplenii naloga v byudzhet i ispol'zovanie nalogovykh l'got v Rossii za 2015-2016 goda [Tekst] / S.Yu. Kazantseva, A.S. Buntova, D.V. Khokhlova, D.P. Grigor'eva // Internet-zhurnal «Naukovedenie».-2017.-T. 9. ą2(39) – S. 24.

8

. Koren', A.V. [i dr.] Issledovaniya printsipov nalogooblozheniya pribyli v Rossii i zarubezhnykh stranakh [Tekst] / A.V. Koren', E.A. Ivashinnikova // Azimut nauchnykh issledovanii: ekonomika i upravlenie.-2017 .-T. 6. ą 2 (19). – S. 136-139.

9

. Kruglyak, Z.I. [i dr.] Organizatsiya nalogovogo ucheta i osnovnye napravlenie optimizatsii nalogovykh platezhei v torgovykh organizatsiyakh [Tekst] / Z.I. Kruglyak, A.S. Kul'bina // Sbornik nauchnykh statei po itogam V Mezhdunarodnoi nauchno-prakticheskoi konferentsii «Novye realii v innovatsionnom razvitie ekonomicheskoi mysli».-2017 . – S. 222-228.

10

. Kuz'mina, N.A. Analiz dinamiki naloga na pribyl' v dokhodakh federal'nogo byudzheta [Tekst] / N.A. Kuz'mina // EuropeanResearch.-2017.-ą6(19) – S. 30-34.

11

. Naidenova, T.A. Mekhanizm nalogooblozheniya pribyli organizatsii i ego rol' v formirovanii dokhodov byudzheta [Tekst] / T.A. Naidenova // Aktual'nye problemy gumanitarnykh i estestvennykh nauk.-2017 .-ą6-2 . – S. 55-59.

12

. Nalogovye sistemy mira [Elektronnyi resurs]. – URL: http://bukvi.ru/ekonomika/nalogi/nalogovye-sistemy-mira.html.

13

. Rustamov, A.Z. [i dr.] Problemy nalogooblozheniya pribyli v Rossii i v zarubezhnykh stranakh [Tekst] / A.Z. Rustamov, B.Kh. Aliev, G.S. Sultanov // Fundamental'nye issledovaniya.-2015.-ą9-2.-S. 370-373.

14

. Trofimov, S.V. Formirovanie nalogooblagaemoi pribyli rossiiskikh predpriyatii v novykh ekonomicheskikh usloviyakh: ozhidaniya i real'nost' [Tekst] / S.V. Trofimov // Nalogi.-2016.-ą1.

15

. Tyan, N.G. [i dr.] Optimizatsiya naloga na pribyl' organizatsii v usloviyakh izmeneniya zakonodatel'stva o nalogakh i sborakh v 2017 godu [Tekst] / N.G. Tyan, D.N. Kushnarev // Sbornik «Sovremennye problemy ekonomicheskogo razvitiya predpriyatii, otraslei, kompleksov, territorii». Materialy mezhdunarodnoi prakticheskoi konferentsii. V 2-kh tomakh.-2017. – S. 323-326.

16

. Khitrykh, A.V. Metodologicheskie osnovy nalogooblozheniya pribyli v Rossii i v mire [Tekst] / A.V. Khitrykh // Sbornik statei pobeditelei mezhdunarodnoi nauchno-prakticheskoi konferentsii «Nauchnye dostizheniya i otkrytiya sovremennoi molodezhi: aktual'nye voprosy i innovatsii».-2017 . – S. 277-279.

17

. Shakhrai, V.V. Aktual'nye problemy ischisleniya i vzimaniya naloga na pribyl' organizatsii i puti ikh resheniya [Tekst] / V.V. Shakhrai // Sbornik statei pobeditelei mezhdunarodnoi nauchno-prakticheskoi konferentsii «Nauchnye dostizheniya i otkrytiya sovremennoi molodezhi: aktual'nye voprosy i innovatsii».-2017 . – S. 236-238.

18

. Pyl'tsina M. V. Minimizatsiya naloga na dokhody fizicheskikh lits s ispol'zovaniem vspomogatel'nogo sposoba / M. V. Pyl'tsina, A. G. Kaz'min, I. V. Orobinskaya // Finansy i kredit. – 2012. – S. 57-62.

19

. Orobinskaya, I.V. Povyshenie roli imushchestvennogo nalogooblozheniya v formirovanii regional'nykh byudzhetov v Rossiiskoi Federatsii / M.N. Derevenskikh, I.V. Orobinskaya // Finansy i kredit. – 2015. – ą 5 (629). – S.41-50

|