Ýíĺđăĺňč÷ĺńęčé âĺńňíčę

Ďđŕâčëüíŕ˙ ńńűëęŕ íŕ ńňŕňüţ:

Ŕęčĺâŕ Ë.Á.

Ŕíŕëčç č ěĺňîäű îöĺíęč öĺíîâűő đčńęîâ íĺôňĺăŕçîâîé îňđŕńëč

// Ýíĺđăĺňč÷ĺńęčé âĺńňíčę.

2016. ą 1.

Ń. 79-86.

DOI: 10.7256/2453-8892.2016.1.21161 URL: https://nbpublish.com/library_read_article.php?id=21161

Ŕíŕëčç č ěĺňîäű îöĺíęč öĺíîâűő đčńęîâ íĺôňĺăŕçîâîé îňđŕńëč

Ŕęčĺâŕ Ëóčçŕ Áŕňŕđáĺęîâíŕ

ŕńńčńňĺíň, ęŕôĺäđŕ ĚČÝĎ, ÔĂŔÎÓ ÂÎ «Ěîńęîâńęčé ăîńóäŕđńňâĺííűé číńňčňóň ěĺćäóíŕđîäíűő îňíîřĺíčé (óíčâĺđńčňĺň) Ěčíčńňĺđńňâŕ číîńňđŕííűő äĺë Đîńńčéńęîé Ôĺäĺđŕöčč»

119454, Đîńńč˙, ă. Ěîńęâŕ, ďđîńďĺęň Âĺđíŕäńęîăî, 76

Akieva Louise Batarbekovna

Teaching Assistant at the International Institute of Energy Policy and Diplomacy of MGIMO

119454, Russia, Moscow, pr. Vernadskogo, 76

|

akieva@rambler.ru

|

|

|

|

DOI: 10.7256/2453-8892.2016.1.21161

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

21-11-2016

Äŕňŕ ďóáëčęŕöčč:

16-01-2017

Ŕííîňŕöč˙:

Ďđč ďîńňŕíîâęĺ âîďđîń óďđŕâëĺíč˙ đčńęŕěč ďĺđâîĺ, ÷ňî íĺîáőîäčěî ďđčí˙ňü âî âíčěŕíčĺ, ýňî – áĺçóńëîâíî, íĺďđĺäńęŕçóĺěîńňü áóäóůĺăî. Îíî őŕđŕęňĺđčçóĺňń˙ íĺîďđĺäĺëĺííîńňüţ, ÷ňî íĺ äŕĺň âîçěîćíîńňč íŕ ďîńňî˙ííîé îńíîâĺ ďđîăíîçčđîâŕňü ęîëĺáŕíč˙ âŕëţňíűő ęóđńîâ, đŕáîňű ôîíäîâűő đűíęîâ, ęđĺäčňíűĺ, îďĺđŕöčîííűĺ č äđóăčĺ ńčńňĺěŕňč÷ĺńęčĺ ńîáűňč˙, îęŕçűâŕţůĺĺ ěîůíîĺ âëč˙íčĺ íŕ ôčíŕíńîâóţ ńîńňŕâë˙ţůóţ ýęîíîěčęč. Ńîâđĺěĺííŕ˙ ňĺîđč˙ ďđĺäëŕăŕĺň ěĺňîäčęč óďđŕâëĺíč˙ đčńęŕěč â óńëîâč˙ő íĺîďđĺäĺëĺííîńňč, ýęîíîěčęŕ ďđîřëîăî íĺ ěîăëŕ ďđĺäëîćčňü ňŕęčő âîçěîćíîńňĺé. Ńĺăîäí˙ äîńňóďíî čäĺíňčôčęŕöč˙ đčńęŕ, ĺăî čçěĺđĺíčĺ, ÷ňî ďîěîăŕĺň îöĺíčňü ďîńëĺäńňâč˙ ĺăî đĺŕëčçŕöčč č ěčíčěčçčđîâŕňü čëč ďĺđĺäŕňü đčńę. Ŕíŕëčç č îáîáůĺíčĺ ňĺîđĺňč÷ĺńęčő ěŕňĺđčŕëîâ ń ďđĺäńňŕâëĺíčĺě ĺäčíîăî ęîěďëĺęńŕ óďđŕâëĺíč˙ öĺíîâűěč đčńęŕěč ń ó÷ĺňîě ńďĺöčôčęč íĺôňĺăŕçîâîé îňđŕńëč. Îńíîâíűěč âűâîäŕěč ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ˙âë˙ţňń˙ ŕęňóŕëčçŕöč˙ ěĺňîäîâ óďđŕâëĺíč˙ öĺíîâűěč đčńęŕěč, îďđĺäĺëĺíčĺ ńëîćíîńňč ńîâđĺěĺííîé öĺíîâîé ęîíúţęňóđű, ŕ ňŕęćĺ îňńóňńňâčĺ óíčâĺđńŕëüíîńňč ěĺňîäîâ â îďđĺäĺëĺíčč öĺíîâűő đčńęîâ. Ęŕćäîěó, čç îďčńűâŕĺěűő â đŕáîňĺ ěĺňîäîâ îöĺíęč đčńęîâ, äŕĺňń˙ ęŕ÷ĺńňâĺííŕ˙ őŕđŕęňĺđčńňčęŕ č âîçěîćíîńňč čńďîëüçîâŕíč˙ â ďđŕęňč÷ĺńęîé äĺ˙ňĺëüíîńňč ęîěďŕíčé.

Ęëţ÷ĺâűĺ ńëîâŕ:

íĺôňĺăŕçîâŕ˙ îňđŕńëü, öĺíîâîé đčńę, đčńę-ěĺíĺäćěĺíň, îöĺíęŕ đčńęŕ, öĺíîâŕ˙ ęîíúţęňóđŕ, ďđîăíîçčđîâŕíčĺ, çîíŕ đčńęŕ, âîëŕňčëüíîńňü, đűíîę íĺôňč, ŕíŕëčç

Abstract: In risk management, it is important to bear in mind the unpredictability of the future. It is undetermined, therefore one can’t stably prognosticate the exchange rates fluctuations, the work of stock markets, credit, operational and other regular events, affecting the finance component of the economy. The contemporary theory offers the methods of risk management in the context of uncertainty; the economy of the past couldn’t offer such opportunities. Today it is possible to identify the risk, to measure it; it helps assess its consequences and minimize or transfer the risk. The paper contains the analysis and generalization of theoretic materials and offers the single set of price risk management methods with account for the specificity of oil and gas industry. The author actualizes the methods of price risks management, defines the complex character of the contemporary pricing environment and assesses the lack of universal methods of price risks identification. The author characterizes each of the described risk assessment methods and enumerates the possibilities of their application in the work of companies.

Keywords: analysis, oil market, volatility , risk zone, prognostication, pricing environment, risk assessment, risk management, price risk, oil and gas industry

Ňĺęóůŕ˙ đűíî÷íŕ˙ ńčňóŕöč˙ ˙âë˙ĺňń˙ îňđŕćĺíčĺě ňđŕíńôîđěŕöčč ěčđîâîé ýęîíîěčęč â öĺëîě. Íĺîďđĺäĺëĺííîńňü, íĺńňŕáčëüíîńňü č îňńóňńňâčĺ äîëăîńđî÷íîăî ďđîăíîçčđîâŕíč˙ îńíîâíűĺ őŕđŕęňĺđčńňčęč, čěĺţůčĺ çíŕ÷čňĺëüíîĺ âëč˙íčĺ íŕ âńĺ ýęîíîěč÷ĺńęčĺ ďđîöĺńńű, â ńâîţ î÷ĺđĺäü íŕ ďđ˙ěóţ âëč˙ţůčĺ íŕ ńîöčŕëüíűĺ íŕńňđîĺíč˙. Ňŕęčě îáđŕçîě, ńîâđĺěĺííîĺ óďđŕâëĺíčĺ őîç˙éńňâóţůčěč îáúĺęňŕěč âűđŕćŕĺňń˙, ďđĺćäĺ âńĺăî, â óěĺíčč ŕíŕëčçčđîâŕňü đčńęč č â óńëîâč˙ő íĺńňŕáčëüíîńňč ńôîđěčđîâűâŕňü ńčńňĺěó óďđŕâëĺíč˙, áűńňđîđĺŕăčđóţůóţ íŕ öĺíîâűĺ ęîëĺáŕíč˙, ňĺíäĺíöčč ôîđěčđîâŕíč˙ öĺíű č ăčáęîńňü ďîäőîäîâ â ďđîăíîçčđîâŕíčč äĺ˙ňĺëüíîńňč ęîěďŕíčč.

Íĺôňĺăŕçîâŕ˙ îňđŕńëü čńďűňűâŕĺň ńóůĺńňâĺííóţ âîëŕňčëüíîńňü đűíî÷íűő öĺí íŕ ôîíĺ ŕęňčâíîăî ďîčńęŕ ŕëüňĺđíŕňčâíűő čńňî÷íčęîâ ýíĺđăčč č ďĺđĺâîäŕ ŕâňîěîáčëüíűő âčäîâ ňđŕíńďîđňŕ ń áĺíçčíîâűő äâčăŕňĺëĺé íŕ ýëĺęňđîäâčăŕňĺëč íîâîăî ďîęîëĺíč˙. Ńëĺäîâŕňĺëüíî, âîďđîń öĺíű íĺ ďîńëĺäíčé âîďđîń, ňđĺáóţůčé đĺřĺíč˙ č ôîđěčđîâŕíč˙ ęîěďëĺęńíîăî ďîäőîäŕ â óďđŕâëĺíčč íĺôňĺăŕçîâűěč ęîěďŕíč˙ěč.

Ďđîöĺńń ŕíŕëčçŕ öĺíîâűő đčńęîâ ńîńňîčň čç ńëĺäóţůčő ýňŕďîâ:

- âű˙âëĺíč˙ öĺíîâűő đčńęîâ;

- âűáîđŕ ěĺňîäŕ îöĺíęč öĺíîâűő đčńęîâ;

- óďđŕâëĺíč˙ öĺíîâűěč đčńęŕěč.

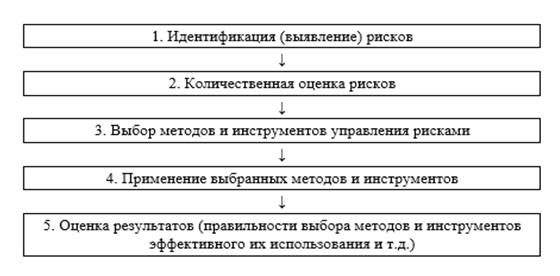

Ŕíŕëčç đčńęîâ ďđĺäńňŕâë˙ĺň ďîýňŕďíűé ďđîöĺńń, ęîňîđűé íŕăë˙äíî ďđĺäńňŕâëĺí íŕ ńőĺěŕ 1.1.

Ńőĺěŕ 1.1. Ýňŕďű ďđîöĺńńŕ ŕíŕëčçŕ đčńęîâ.

Čńňî÷íčę: Ŕíäđĺĺâ Ĺ.Ô., Áóđűęčíŕ Ĺ.Â. Ěĺňîäű ó÷ĺňŕ č ŕíŕëčçŕ đčńęîâ íĺôňĺăŕçîâűő ďđîĺęňîâ // Ńîâđĺěĺííűĺ ďđîáëĺěű ýęîíîěčęč č óďđŕâëĺíč˙ íĺôňĺăŕçîâűě ďđîčçâîäńňâîě. – 2010. Ń. 131.

Îńíîâíŕ˙ çŕäŕ÷ŕ ęŕ÷ĺńňâĺííîăî ŕíŕëčçŕ đčńęŕ – âű˙âëĺíčĺ čńňî÷íčęîâ č ďđč÷čí đčńęŕ, ýňŕďîâ č đŕáîň, ďđč âűďîëíĺíčč ęîňîđűő âîçíčęŕĺň đčńę, ň.ĺ.:

− îďđĺäĺëĺíčĺ ďîňĺíöčŕëüíűő çîí đčńęŕ;

− âű˙âëĺíčĺ đčńęîâ, ńîďóňńňâóţůčő äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙;

− ďđîăíîçčđîâŕíčĺ ďđŕęňč÷ĺńęčő âűăîä č âîçěîćíűő íĺăŕňčâíűő ďîńëĺäńňâčé ďđî˙âëĺíč˙ âű˙âëĺííűő đčńęîâ[1].

Îöĺíęŕ đčńęŕ – ýňî ýňŕď ŕíŕëčçŕ đčńęŕ, čěĺţůčé öĺëüţ îďđĺäĺëčňü ĺăî ęîëč÷ĺńňâĺííűĺ őŕđŕęňĺđčńňčęč: âĺđî˙ňíîńňü íŕńňóďëĺíč˙ íĺáëŕăîďđč˙ňíűő ńîáűňčé č âîçěîćíűé đŕçěĺđ óůĺđáŕ.[2]

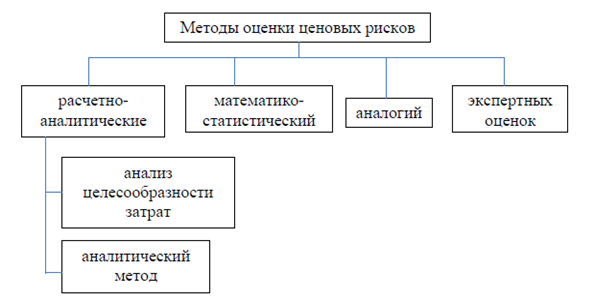

Ńóůĺńňâóţň ńëĺäóţůčĺ ÷ĺňűđĺ ăđóďďű ěĺňîäîâ îöĺíęč öĺíîâűő đčńęîâ:

1) đŕń÷ĺňíî-ŕíŕëčňč÷ĺńęčő ěĺňîäîâ;

2) ěŕňĺěŕňčęî-ńňŕňčńňč÷ĺńęčő ěĺňîäîâ;

3) ěĺňîäîâ ŕíŕëîăčé;

4) ěĺňîäîâ ýęńďĺđňíűő îöĺíîę (ńőĺěŕ 1.2).

Ńőĺěŕ 1.2. Ęëŕńńčôčęŕöč˙ ěĺňîäîâ îöĺíęč öĺíîâűő đčńęîâ.

Čńňî÷íčę: Ŕíäđĺĺâ Ĺ.Ô., Áóđűęčíŕ Ĺ.Â. Ěĺňîäű ó÷ĺňŕ č ŕíŕëčçŕ đčńęîâ íĺôňĺăŕçîâűő ďđîĺęňîâ // Ńîâđĺěĺííűĺ ďđîáëĺěű ýęîíîěčęč č óďđŕâëĺíč˙ íĺôňĺăŕçîâűě ďđîčçâîäńňâîě. – 2010. – Ń. 133.

Ăđóďďŕ đŕń÷ĺňíî-ŕíŕëčňč÷ĺńęčő ěĺňîäîâ ďîçâîë˙ĺň îöĺíčňü óđîâĺíü öĺíîâîăî đčńęŕ â çŕâčńčěîńňč îň çíŕ÷ĺíč˙ ďëŕíîâîăî ďîęŕçŕňĺë˙ őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč.  äŕííóţ ăđóďďó âőîä˙ň ěĺňîä ŕíŕëčçŕ öĺëĺńîîáđŕçíîńňč đŕńőîäîâ č ŕíŕëčňč÷ĺńęčé ěĺňîä, đŕçëč÷ŕţůčĺń˙ ňĺě, ďî ęŕęîěó ďîęŕçŕňĺëţ (çŕňđŕňíîěó čëč ďđčáűëüíîěó) ďđîâîäčňń˙ îöĺíęŕ öĺíîâîăî đčńęŕ.

Ďđč đŕń÷ĺňĺ öĺíîâîăî đčńęŕ ďî ěĺňîäó ŕíŕëčçŕ öĺëĺńîîáđŕçíîńňč đŕńőîäîâ ó÷čňűâŕţňń˙ ďîęŕçŕňĺëč ôčíŕíńîâîé óńňîé÷čâîńňč ďđĺäďđč˙ňč˙. Ôîđěóëŕ áŕëŕíńîâîé ěîäĺëč ôčíŕíńîâîé óńňîé÷čâîńňč âűăë˙äčň ńëĺäóţůčě îáđŕçîě:

ÎŃ +ÎáŃ +Ä = Ôń + Ę + Ęç

ăäĺ ÎŃ - îńíîâíűĺ ńđĺäńňâŕ;

ÎáŃ - îáîđîňíűĺ ńđĺäńňâŕ;

Ä - äĺáčňîđńęŕ˙ çŕäîëćĺííîńňü č äđóăčĺ ŕęňčâű;

Ôń - čńňî÷íčęč ńîáńňâĺííűő ńđĺäńňâ;

Ę - ęđĺäčňű;

Ęç - ęđĺäčňîđńęŕ˙ çŕäîëćĺííîńňü.

Ĺńëč ďŕńńčâíŕ˙ (ďđŕâŕ˙) ÷ŕńňü ěîäĺëč ˙âë˙ĺňń˙ áîëüřĺ ŕęňčâíîé č ęîđđĺęňčđîâęč öĺíű íĺ ďđîčńőîäčň, ňî ďđîäŕâĺö âőîäčň â çîíó öĺíîâűő đčńęîâ.

Ŕíŕëčňč÷ĺńęčé ěĺňîä ďđč îöĺíęĺ áčçíĺń-ďđîĺęňîâ. Đŕń÷ĺň öĺíîâîăî đčńęŕ áŕçčđóĺňń˙ íŕ ó÷ĺňĺ ďđčáűëüíîńňč č ńňĺďĺíč áĺçîďŕńíîńňč áčçíĺń-ďđîĺęňŕ. Îöĺíčâŕţňń˙ ńëĺäóţůčĺ ďîęŕçŕňĺëč:

- ďĺđčîä îęóďŕĺěîńňč;

- ÷čńňŕ˙ ďđčáűëü;

- đĺíňŕáĺëüíîńňü;

- ńňĺďĺíü âîçíčęíîâĺíč˙ đčńęîâ, ęîňîđűĺ ńâ˙çŕíű ń đĺŕëčçŕöčĺé ďđîĺęňŕ.

Ĺńëč äŕííűĺ ďîęŕçŕňĺëč ˙âë˙ţňń˙ őóćĺ íîđěŕňčâíűő, ňî öĺëĺńîîáđŕçíî îňęîđđĺęňčđîâŕňü öĺíű, číŕ÷ĺ ďđîäŕâĺö âîéäĺň â çîíó öĺíîâűő đčńęîâ[3].

Ńóňü ěŕňĺěŕňčęî-ńňŕňčńňč÷ĺńęîăî ěĺňîäŕ îöĺíęč öĺíîâűő đčńęîâ çŕęëţ÷ŕĺňń˙ â čçó÷ĺíčč ńňŕňčńňčęč ďîňĺđü, čěĺâřčő ěĺńňî â ŕíŕëîăč÷íűő âčäŕő ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč, óńňŕíîâëĺíčč ÷ŕńňîňű ďî˙âëĺíč˙ îďđĺäĺëĺííűő óđîâíĺé ďîňĺđü. Ĺńëč ńňŕňčńňč÷ĺńęčé ěŕńńčâ äîńňŕňî÷íî áîăŕň č ďđĺäńňŕâčňĺëĺí, ňî ÷ŕńňîňó âîçíčęíîâĺíč˙ äŕííîăî óđîâí˙ ďîňĺđü ěîćíî â ďĺđâîě ďđčáëčćĺíčč ďđčđŕâí˙ňü ę âĺđî˙ňíîńňč čő âîçíčęíîâĺíč˙ č íŕ ýňîé îńíîâĺ ďîńňđîčňü ęđčâóţ âĺđî˙ňíîńňĺé ďîňĺđü, ęîňîđŕ˙ č ĺńňü čńęîěŕ˙ ęđčâŕ˙ đčńęŕ.

Íĺîáőîäčěî îňěĺňčňü îäíî âŕćíîĺ îáńňî˙ňĺëüńňâî. Îďđĺäĺë˙˙ ÷ŕńňîňó âîçíčęíîâĺíč˙ íĺęîňîđîăî óđîâí˙ ďîňĺđü ďóňĺě äĺëĺíč˙ ÷čńëŕ ńîîňâĺňńňâóţůčő ńëó÷ŕĺâ íŕ čő îáůĺĺ ÷čńëî, ńëĺäóĺň âęëţ÷ŕňü â îáůĺĺ ÷čńëî ńëó÷ŕĺâ č ňĺ ďđĺäďđčíčěŕňĺëüńęčĺ ńäĺëęč, â ęîňîđűő ďîňĺđü íĺ áűëî, ŕ čěĺë ěĺńňî âűčăđűř, ň.ĺ. ďđĺâűřĺíčĺ đŕń÷ĺňíîé ďđčáűëč. Číŕ÷ĺ ďîęŕçŕňĺëč âĺđî˙ňíîńňĺé ďîňĺđü č óăđîçű đčńęŕ îęŕćóňń˙ çŕâűřĺííűěč[4].

ýňîě ńëó÷ŕĺ ďđč đŕń÷ĺňĺ öĺíîâîăî đčńęŕ đűíî÷íŕ˙ öĺíŕ ďđčíčěŕĺňń˙ ęŕę ńëó÷ŕéíŕ˙ âĺëč÷číŕ. Ňĺîđč˙ ěŕňĺěŕňč÷ĺńęîé ńňŕňčńňčęč ńëó÷ŕéíóţ âĺëč÷číó ďđĺäńňŕâë˙ĺň ęŕę ďĺđĺěĺííóţ, çíŕ÷ĺíčĺ ęîňîđîé îďđĺäĺë˙ĺňń˙ ńëó÷ŕéíűěč îáńňî˙ňĺëüńňâŕěč, čěĺţůčěč îďđĺäĺëĺííóţ ôóíęöčţ đŕńďđĺäĺëĺíč˙ âĺđî˙ňíîńňĺé. Ńëĺäîâŕňĺëüíî, öĺíîîáđŕçîâŕíčĺ îńíîâűâŕĺňń˙ íŕ çŕęîíŕő ěŕňĺěŕňč÷ĺńęîé ńňŕňčńňčęč.

Ďđĺäĺëű çíŕ÷ĺíč˙ âĺđî˙ňíîńňč âîçíčęíîâĺíč˙ öĺíîâîăî đčńęŕ îň íóë˙ äî ĺäčíčöű. Ěŕęńčěŕëüíűě óđîâíĺě đčńęŕ áóäĺň çíŕ÷ĺíčĺ đŕâíîĺ ĺäčíčöĺ, îňńóňńňâčĺ đčńęŕ - íóëţ.

Ńňĺďĺíü öĺíîâîăî đčńęŕ đŕńń÷čňűâŕĺňń˙ ďî ôîđěóëĺ:

Îí

Đ=------

Îî

ăäĺ Đ - ńňĺďĺíü öĺíîâîăî đčńęŕ;

Îí – ďđîăíîçčđóĺěîĺ çíŕ÷ĺíčĺ îáúĺěŕ íĺďđîäŕííűő ňîâŕđîâ ďî îďđĺäĺëĺííîé öĺíĺ, íŕďđčěĺđ, 20 ĺäčíčö.

Îî – ďđîăíîçčđóĺěîĺ çíŕ÷ĺíčĺ îáúĺěŕ ďđîäŕâŕĺěűő ňîâŕđîâ ďî îďđĺäĺëĺííîé öĺíĺ, íŕďđčěĺđ, 100 ĺäčíčö.

Ďđč îöĺíęĺ öĺíîâîăî đčńęŕ ěîćíî čńďîëüçîâŕňü ńëĺäóţůčĺ ďîęŕçŕňĺëč:

- ěŕňĺěŕňč÷ĺńęčĺ îćčäŕíč˙ öĺí;

- ŕáńîëţňíűĺ îňęëîíĺíč˙ âîçěîćíîăî ńëó÷ŕéíîăî çíŕ÷ĺíč˙ öĺíű îň ěŕňĺěŕňč÷ĺńęčő îćčäŕíčé öĺíű;

- đŕçěŕőč âŕđčŕöčé;

- äčńďĺđńčč öĺí;

- ńđĺäíčĺ ęâŕäđŕňč÷íűĺ îňęëîíĺíč˙ öĺí;

- ęîýôôčöčĺíňű âŕđčŕöčč ńëó÷ŕéíűő öĺí.

Ěĺňîä ŕíŕëîăčé. Đŕń÷ĺňű öĺíîâűő đčńęîâ íîâűő áčçíĺń-ďđîĺęňîâ îńíîâűâŕţňń˙ íŕ ŕíŕëčçĺ áŕç äŕííűő ďî öĺíîâîěó đčńęó óćĺ đĺŕëčçîâŕííîăî áčçíĺń-ďđîĺęňŕ.  ďđîöĺńńĺ îáđŕáîňęč äŕííűő âű˙âë˙ţňń˙ ŕíŕëîăč÷íűĺ ďîňĺíöčŕëüíűĺ öĺíîâűĺ đčńęč đĺŕëčçŕöčč íîâîăî áčçíĺń-ďđîĺęňŕ. Ńëĺäîâŕňĺëüíî, ďđč îöĺíęĺ öĺíîâűő đčńęîâ čńďîëüçóţňń˙ ňĺőíîëîăčč áĺí÷ěŕđęčíăŕ.

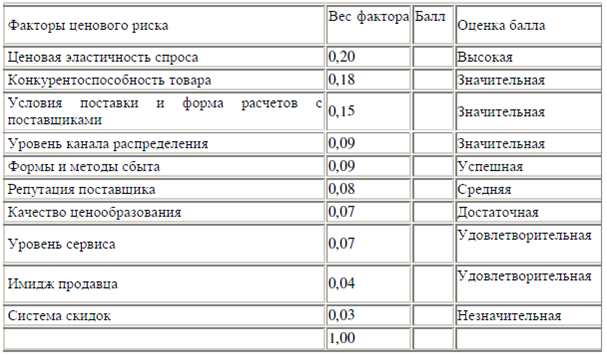

Ěĺňîä ýęńďĺđňíűő îöĺíîę. Đŕń÷ĺňű öĺíîâűő đčńęîâ áŕçčđóţňń˙ íŕ îďđîńŕő ńďĺöčŕëčńňîâ, ďîëó÷ĺííŕ˙ číôîđěŕöč˙ îň ęîňîđűő îáđŕáŕňűâŕĺňń˙ íŕ îńíîâĺ ďŕđŕěĺňđč÷ĺńęîăî ěĺňîäŕ. Âíŕ÷ŕëĺ ńîáčđŕţňń˙ âńĺ ôŕęňîđű öĺíîâîăî đčńęŕ. Çŕňĺě ęŕćäîěó ôŕęňîđó ďđčńâŕčâŕţň ńâîé âĺń, ęîňîđűé îďđĺäĺë˙ĺňń˙ ńňĺďĺíüţ ĺăî âëč˙íč˙ íŕ âîçěîćíîńňü ďî˙âëĺíč˙ öĺíîâîăî đčńęŕ. Ńóěěŕ âńĺő âĺńîâ ďî âńĺě ôŕęňîđŕě äîëćíŕ đŕâí˙ňüń˙ ĺäčíčöĺ. Äŕëüřĺ ęŕćäîěó ôŕęňîđó â çŕâčńčěîńňč îň ďđčńâîĺííîăî âĺńŕ ńîăëŕńíî óńňŕíîâëĺííîé ńčńňĺěĺ âűńňŕâë˙ţň áŕëë. Ďđč ýňîě, ôŕęňîđó, čěĺţůĺěó íŕčáîëüřčé âĺń ńňŕâčňń˙ íŕčáîëüřčé áŕëë â čçáđŕííîé ńčńňĺěĺ č íŕîáîđîň. Řęŕëŕ ýęńďĺđňíűő îöĺíîę ďî äĺń˙ňčáŕëëüíîé ńčńňĺěĺ ďđĺäńňŕâëĺííŕ˙ â ňŕáë. 1.1.

Ňŕáëčöŕ 1.1.

Řęŕëŕ ýęńďĺđňíűő îöĺíîę ôŕęňîđîâ öĺíîâîăî đčńęŕ

Čńňî÷íčę: Îęëŕíäĺđ Ě.Ŕ. Ěŕđęĺňčíăîâŕ˙ öĺíîâŕ˙ ďîëčňčęŕ. Ę.: Öĺíňđ ó÷ĺáíîé ëčňĺđŕňóđű, 2012. – Ń. 92-94.

Öĺíîâîé đčńę ěîćíî ďđĺäńňŕâčňü â âčäĺ ńóěěű ďđîčçâĺäĺíč˙ áŕëëîâ ęŕćäîăî ôŕęňîđŕ č ńîîňâĺňńňâóţůĺăî âĺńŕ:

n

Đ = `sum` ( Á ő Â)

i = 1

ăäĺ Đ— öĺíîâîé đčńę;

n — ęîëč÷ĺńňâî ôŕęňîđîâ öĺíîâîăî đčńęŕ.

Á — áŕë i ôŕęňîđŕ öĺíîâîăî đčńęŕ,

B — âĺń i ôŕęňîđŕ öĺíîâîăî đčńęŕ[5].

ýňîé ńâ˙çč, ěîćíî ńäĺëŕňü âűâîä, ÷ňî íĺň óíčâĺđńŕëüíîăî ěĺňîäŕ, ęîňîđűé ďîçâîëčë áű ďđîâĺńňč ďîëíűé ŕíŕëčç đčńęŕ č äŕňü ĺăî îöĺíęó. Âńĺ âűřĺóęŕçŕííűĺ ěĺňîäű čěĺţň ńâîč äîńňîčíńňâŕ č íĺäîńňŕňęč. Íŕ îńíîâĺ ęîëč÷ĺńňâĺííűő ěĺňîäîâ ďîëó÷ŕĺňń˙ ÷čńëĺííŕ˙ îöĺíęŕ đčńęîâŕííîńňč ďđîĺęňŕ, îďđĺäĺë˙ĺňń˙ ńňĺďĺíü âëč˙íč˙ ôŕęňîđîâ đčńęŕ íŕ ĺăî ýôôĺęňčâíîńňü. Îńíîâíűěč íĺäîńňŕňęŕěč ňŕęčő ěĺňîäîâ ˙âë˙ţňń˙: íĺîáőîäčěîńňü čěĺňü áîëüřîé îáúĺě čńőîäíîé číôîđěŕöčč çŕ äëčňĺëüíűé ďĺđčîä âđĺěĺíč (ńňŕňčńňč÷ĺńęčé ěĺňîä); ńëîćíîńňü îďđĺäĺëĺíč˙ çŕęîíîâ đŕńďđĺäĺëĺíč˙ čńńëĺäóĺěűő ôŕęňîđîâ č đĺçóëüňčđóţůčő ďîęŕçŕňĺëĺé (ńňŕňčńňč÷ĺńęčé ěĺňîä)[6].

ńîâđĺěĺííűő óńëîâč˙ő ďĺđĺä íĺôňĺăŕçîâűěč ęîěďŕíč˙ěč âî âńĺě ěčđĺ ńňîčň âîďđîń, ęŕę ďîëó÷čňü ďđčáűëü č ńîęđŕňčňü čçäĺđćęč â óńëîâč˙ő ďŕäĺíč˙ öĺí íŕ íĺôňü. Öĺíű íŕ íĺôňü ěîăóň óďŕńňü ĺůĺ íčćĺ ďđč îňńóňńňâčč čçěĺíĺíčé â áŕëŕíńĺ ńďđîńŕ č ďđĺäëîćĺíč˙ â ęđŕňęîńđî÷íîé ďĺđńďĺęňčâĺ, îäíŕęî îćčäŕëŕńü ńňŕáčëčçŕöč˙ đűíî÷íîé ńčňóŕöčč, ŕ ňŕęćĺ ďîäúĺě äĺëîâîé ŕęňčâíîńňč âî âňîđîé ďîëîâčíĺ 2016 ăîäŕ, ÷ňî ńĺăîäí˙ č íŕáëţäŕĺňń˙. Ńňŕáčëčçŕöč˙ ďđîčçîřëŕ íŕ íîâîě, ęŕ÷ĺńňâĺííîě óđîâíĺ 30-50 äîëëŕđîâ ŃŘŔ çŕ áŕđđĺëü. Äë˙ çŕęđĺďëĺíč˙ ýňîé ńčňóŕöčč îňíîńčňĺëüíîé ňâĺđäîńňč öĺí íĺäîńňŕňî÷íî. Äë˙ ňîăî ÷ňîáű đŕáîňŕňü ýôôĺęňčâíî â óńëîâč˙ő ńňđóęňóđíîé ňđŕíńôîđěŕöčč, íŕáëţäŕţůĺéń˙ â ďîńëĺäíĺĺ âđĺě˙ â íĺôňĺăŕçîâîé îňđŕńëč, íĺîáőîäčěŕ ôčíŕíńîâŕ˙ č îďĺđŕöčîííŕ˙ óńňîé÷čâîńňü.[7]

Áčáëčîăđŕôč˙

1. Ŕíäđĺĺâ Ĺ.Ô., Áóđűęčíŕ Ĺ.Â. Ěĺňîäű ó÷ĺňŕ č ŕíŕëčçŕ đčńęîâ íĺôňĺăŕçîâűő ďđîĺęňîâ // Ńîâđĺěĺííűĺ ďđîáëĺěű ýęîíîěčęč č óďđŕâëĺíč˙ íĺôňĺăŕçîâűě ďđîčçâîäńňâîě. 2010. Ń. 132.

2. Ŕâäčéńęčé Â.Č., Áĺçäĺíĺćíűő Â.Ě. Đčńęč őîç˙éńňâóţůčő ńóáúĺęňîâ. Ňĺîđĺňč÷ĺńęčĺ îńíîâű, ěĺňîäîëîăčč ŕíŕëčçŕ, ďđîăíîçčđîâŕíč˙ č óďđŕâëĺíč˙. Ě.: Ŕëüôŕ-Ě, ČÍÔĐŔ-Ě, 2013. Ń. 23.

3. Ŕęčĺâŕ Ë.Á., Řĺâĺëĺâŕ Ŕ.Â. «Őĺäćčđîâŕíčĺ: ďđîáëĺěű óďđŕâëĺíč˙ öĺíîâűěč đčńęŕěč íĺôňĺăŕçîâűő ęîěďŕíčé», Neftegaz.RU ą5-6, 2016. Ń. 98.

4. Áŕëäčí Ę.Â. Óďđŕâëĺíčĺ đčńęŕěč. – Ě. : Ţíčňč-Äŕíŕ, 2012. Ń. 37.

5. Âëč˙íčĺ ýęîíîěč÷ĺńęčő ńŕíęöčé íŕ đîńńčéńęčé íĺôňĺăŕçîâűé ęîěďëĺęń. Ŕíŕëčňč÷ĺńęčé îň÷ĺň, ďîäăîňîâëĺííűé ďî ńďĺöčŕëüíîěó çŕęŕçó Íĺôňĺăŕçńňđîéďđîôńîţçŕ Đîńńčč. Ěîńęâŕ, 2014 ă.

6. Äŕěîäŕđŕí, Ŕ. Ńňđŕňĺăč÷ĺńęčé đčńę-ěĺíĺäćěĺíň = Strategic Risk Taking : ďđčíöčďű č ěĺňîäčęč : ďĺđ. ń ŕíăë.-Ěîńęâŕ : Âčëü˙ěń, 2010.

7. Äóíŕĺâ Â.Ô. Ýęîíîěčęŕ ďđĺäďđč˙ňčé íĺôň˙íîé č ăŕçîâîé ďđîěűřëĺííîńňč. Ě.: ÖĺíňđËčňÍĺôňĺĂŕç, 2010. Ń 67.

8. Čîäŕ Ĺ. Â., Čîäŕ Ţ. Â. Óďđŕâëĺíčĺ ďđĺäďđčíčěŕňĺëüńęčěč đčńęŕěč.-Ňŕěáîâ: Čçä-âî ŇĂŇÓ, 2002. Ń. 64.

9. Ŕíäđĺĺâ Ĺ.Ô., Áóđűęčíŕ Ĺ.Â. Ěĺňîäű ó÷ĺňŕ č ŕíŕëčçŕ đčńęîâ íĺôňĺăŕçîâűő ďđîĺęňîâ // Ńîâđĺěĺííűĺ ďđîáëĺěű ýęîíîěčęč č óďđŕâëĺíč˙ íĺôňĺăŕçîâűě ďđîčçâîäńňâîě. 2010. Ń. 133.

10. Îęëŕíäĺđ Ě.Ŕ. Ěŕđęĺňčíăîâŕ˙ öĺíîâŕ˙ ďîëčňčęŕ. Ę.: Öĺíňđ ó÷ĺáíîé ëčňĺđŕňóđű, 2012. Ń. 92-94.

11. Ďîńëĺäńňâč˙ íčçęčő öĺí äë˙ íĺôň˙íîé îňđŕńëč // Ýíĺđăĺňč÷ĺńęčé áţëëĺňĺíü. ˙íâŕđü 2015. ą 20.

12. Đűíîę ńëč˙íčé č ďîăëîůĺíčé â íĺôňĺăŕçîâîé îňđŕńëč ńîőđŕí˙ĺň óńňîé÷čâîńňü, íĺńěîňđ˙ íŕ ńëîćíîńňč 2014 ăîäŕ // Íĺôňĺăŕçîâŕ˙ âĺđňčęŕëü. 2015. ą 3. Ń. 2.

13. Ýíĺđăĺňč÷ĺńęŕ˙ ńňđŕňĺăč˙ Đîńńčč äî 2035 ăîäŕ. – http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors», Ěŕňĺđčŕëű VIII íŕó÷íî-ďđŕęňč÷ĺńęîé ęîíôĺđĺíöčč, 2016.-Ń.118.

15. EIA, Annual Energy Outlook 2014. – http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

References

1. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 132.

2. Avdiiskii V.I., Bezdenezhnykh V.M. Riski khozyaistvuyushchikh sub''ektov. Teoreticheskie osnovy, metodologii analiza, prognozirovaniya i upravleniya. M.: Al'fa-M, INFRA-M, 2013. S. 23.

3. Akieva L.B., Sheveleva A.V. «Khedzhirovanie: problemy upravleniya tsenovymi riskami neftegazovykh kompanii», Neftegaz.RU ą5-6, 2016. S. 98.

4. Baldin K.V. Upravlenie riskami. – M. : Yuniti-Dana, 2012. S. 37.

5. Vliyanie ekonomicheskikh sanktsii na rossiiskii neftegazovyi kompleks. Analiticheskii otchet, podgotovlennyi po spetsial'nomu zakazu Neftegazstroiprofsoyuza Rossii. Moskva, 2014 g.

6. Damodaran, A. Strategicheskii risk-menedzhment = Strategic Risk Taking : printsipy i metodiki : per. s angl.-Moskva : Vil'yams, 2010.

7. Dunaev V.F. Ekonomika predpriyatii neftyanoi i gazovoi promyshlennosti. M.: TsentrLitNefteGaz, 2010. S 67.

8. Ioda E. V., Ioda Yu. V. Upravlenie predprinimatel'skimi riskami.-Tambov: Izd-vo TGTU, 2002. S. 64.

9. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 133.

10. Oklander M.A. Marketingovaya tsenovaya politika. K.: Tsentr uchebnoi literatury, 2012. S. 92-94.

11. Posledstviya nizkikh tsen dlya neftyanoi otrasli // Energeticheskii byulleten'. yanvar' 2015. ą 20.

12. Rynok sliyanii i pogloshchenii v neftegazovoi otrasli sokhranyaet ustoichivost', nesmotrya na slozhnosti 2014 goda // Neftegazovaya vertikal'. 2015. ą 3. S. 2.

13. Energeticheskaya strategiya Rossii do 2035 goda. – http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors», Materialy VIII nauchno-prakticheskoi konferentsii, 2016.-S.118.

15. EIA, Annual Energy Outlook 2014. – http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

|