ŢÝňŃň˛Ŕ¸ň˝ŕŔÚ Ôň˝˛ÝŔŕ

¤ÓÔŔŰŘÝÓ ˝˝űŰŕÓ ÝÓ ˝˛Ó˛Ř■:

└ŕŔňÔÓ ╦.┴.

└ÝÓŰŔš Ŕ ýň˛ţńű ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔţÚ ţ˛Ó˝ŰŔ

// ŢÝňŃň˛Ŕ¸ň˝ŕŔÚ Ôň˝˛ÝŔŕ.

2016. ╣ 1.

Đ. 79-86.

DOI: 10.7256/2453-8892.2016.1.21161 URL: https://nbpublish.com/library_read_article.php?id=21161

└ÝÓŰŔš Ŕ ýň˛ţńű ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔţÚ ţ˛Ó˝ŰŔ

└ŕŔňÔÓ ╦ˇŔšÓ ┴Ó˛ÓßňŕţÔÝÓ

Ó˝˝Ŕ˝˛ňݲ, ŕÓ˘ňńÓ ╠╚ޤ, ď├└╬Ë ┬╬ ź╠ţ˝ŕţÔ˝ŕŔÚ Ńţ˝ˇńÓ˝˛ÔňÝÝűÚ ŔÝ˝˛Ŕ˛ˇ˛ ýňŠńˇÝÓţńÝű§ ţ˛Ýţ°ňÝŔÚ (ˇÝŔÔň˝Ŕ˛ň˛) ╠ŔÝŔ˝˛ň˝˛ÔÓ ŔÝţ˝˛ÓÝÝű§ ńňŰ đţ˝˝ŔÚ˝ŕţÚ ďňńňÓ÷ŔŔ╗

119454, đţ˝˝Ŕ , Ń. ╠ţ˝ŕÔÓ, ´ţ˝´ňಠ┬ňÝÓń˝ŕţŃţ, 76

Akieva Louise Batarbekovna

Teaching Assistant at the International Institute of Energy Policy and Diplomacy of MGIMO

119454, Russia, Moscow, pr. Vernadskogo, 76

|

akieva@rambler.ru

|

|

|

|

DOI: 10.7256/2453-8892.2016.1.21161

─Ó˛Ó ÝÓ´ÓÔŰňÝŔ ˝˛Ó˛ŘŔ Ô ňńÓŕ÷Ŕ■:

21-11-2016

─Ó˛Ó ´ˇßŰŔŕÓ÷ŔŔ:

16-01-2017

└ÝÝţ˛Ó÷Ŕ :

¤Ŕ ´ţ˝˛ÓÝţÔŕň Ôţ´ţ˝ ˇ´ÓÔŰňÝŔ Ŕ˝ŕÓýŔ ´ňÔţň, ¸˛ţ ÝňţߧţńŔýţ ´ŔÝ ˛Ř Ôţ ÔÝŔýÓÝŔň, ř˛ţ ľ ßňšˇ˝ŰţÔÝţ, Ýň´ňń˝ŕÓšˇňýţ˝˛Ř ߡńˇ¨ňŃţ. ╬Ýţ §ÓÓŕ˛ňŔšˇň˛˝ Ýňţ´ňńňŰňÝÝţ˝˛Ř■, ¸˛ţ Ýň ńÓň˛ ÔţšýţŠÝţ˝˛Ŕ ÝÓ ´ţ˝˛ţ ÝÝţÚ ţ˝ÝţÔň ´ţŃÝţšŔţÔÓ˛Ř ŕţŰňßÓÝŔ ÔÓŰ■˛Ýű§ ࡽţÔ, Óßţ˛ű ˘ţÝńţÔű§ űÝŕţÔ, ŕňńŔ˛Ýűň, ţ´ňÓ÷ŔţÝÝűň Ŕ ńˇŃŔň ˝Ŕ˝˛ňýÓ˛Ŕ¸ň˝ŕŔň ˝ţßű˛Ŕ , ţŕÓšűÔÓ■¨ňň ýţ¨Ýţň ÔŰŔ ÝŔň ÝÓ ˘ŔÝÓÝ˝ţÔˇ■ ˝ţ˝˛ÓÔŰ ■¨ˇ■ řŕţÝţýŔŕŔ. ĐţÔňýňÝÝÓ ˛ňţŔ ´ňńŰÓŃÓň˛ ýň˛ţńŔŕŔ ˇ´ÓÔŰňÝŔ Ŕ˝ŕÓýŔ Ô ˇ˝ŰţÔŔ § Ýňţ´ňńňŰňÝÝţ˝˛Ŕ, řŕţÝţýŔŕÓ ´ţ°ŰţŃţ Ýň ýţŃŰÓ ´ňńŰţŠŔ˛Ř ˛ÓŕŔ§ ÔţšýţŠÝţ˝˛ňÚ. ĐňŃţńÝ ńţ˝˛ˇ´Ýţ ŔńňݲŔ˘ŔŕÓ÷Ŕ Ŕ˝ŕÓ, ňŃţ ŔšýňňÝŔň, ¸˛ţ ´ţýţŃÓň˛ ţ÷ňÝŔ˛Ř ´ţ˝Űňń˝˛ÔŔ ňŃţ ňÓŰŔšÓ÷ŔŔ Ŕ ýŔÝŔýŔšŔţÔÓ˛Ř ŔŰŔ ´ňňńÓ˛Ř Ŕ˝ŕ. └ÝÓŰŔš Ŕ ţßţߨňÝŔň ˛ňţň˛Ŕ¸ň˝ŕŔ§ ýÓ˛ňŔÓŰţÔ ˝ ´ňń˝˛ÓÔŰňÝŔňý ňńŔÝţŃţ ŕţý´Űňŕ˝Ó ˇ´ÓÔŰňÝŔ ÷ňÝţÔűýŔ Ŕ˝ŕÓýŔ ˝ ˇ¸ň˛ţý ˝´ň÷Ŕ˘ŔŕŔ Ýň˘˛ňŃÓšţÔţÚ ţ˛Ó˝ŰŔ. ╬˝ÝţÔÝűýŔ ÔűÔţńÓýŔ ´ţÔňńňÝÝţŃţ Ŕ˝˝ŰňńţÔÓÝŔ ÔŰ ■˛˝ ÓಡÓŰŔšÓ÷Ŕ ýň˛ţńţÔ ˇ´ÓÔŰňÝŔ ÷ňÝţÔűýŔ Ŕ˝ŕÓýŔ, ţ´ňńňŰňÝŔň ˝ŰţŠÝţ˝˛Ŕ ˝ţÔňýňÝÝţÚ ÷ňÝţÔţÚ ŕţÝ˙■ಡű, Ó ˛ÓŕŠň ţ˛˝ˇ˛˝˛ÔŔň ˇÝŔÔň˝ÓŰŘÝţ˝˛Ŕ ýň˛ţńţÔ Ô ţ´ňńňŰňÝŔŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ. ╩ÓŠńţýˇ, Ŕš ţ´Ŕ˝űÔÓňýű§ Ô Óßţ˛ň ýň˛ţńţÔ ţ÷ňÝŕŔ Ŕ˝ŕţÔ, ńÓň˛˝ ŕÓ¸ň˝˛ÔňÝÝÓ §ÓÓŕ˛ňŔ˝˛ŔŕÓ Ŕ ÔţšýţŠÝţ˝˛Ŕ Ŕ˝´ţŰŘšţÔÓÝŔ Ô ´Óŕ˛Ŕ¸ň˝ŕţÚ ńň ˛ňŰŘÝţ˝˛Ŕ ŕţý´ÓÝŔÚ.

╩Ű■¸ňÔűň ˝ŰţÔÓ:

Ýň˘˛ňŃÓšţÔÓ ţ˛Ó˝ŰŘ, ÷ňÝţÔţÚ Ŕ˝ŕ, Ŕ˝ŕ-ýňÝňńŠýňݲ, ţ÷ňÝŕÓ Ŕ˝ŕÓ, ÷ňÝţÔÓ ŕţÝ˙■ಡÓ, ´ţŃÝţšŔţÔÓÝŔň, šţÝÓ Ŕ˝ŕÓ, ÔţŰÓ˛ŔŰŘÝţ˝˛Ř, űÝţŕ Ýň˘˛Ŕ, ÓÝÓŰŔš

Abstract: In risk management, it is important to bear in mind the unpredictability of the future. It is undetermined, therefore one can’t stably prognosticate the exchange rates fluctuations, the work of stock markets, credit, operational and other regular events, affecting the finance component of the economy. The contemporary theory offers the methods of risk management in the context of uncertainty; the economy of the past couldn’t offer such opportunities. Today it is possible to identify the risk, to measure it; it helps assess its consequences and minimize or transfer the risk. The paper contains the analysis and generalization of theoretic materials and offers the single set of price risk management methods with account for the specificity of oil and gas industry. The author actualizes the methods of price risks management, defines the complex character of the contemporary pricing environment and assesses the lack of universal methods of price risks identification. The author characterizes each of the described risk assessment methods and enumerates the possibilities of their application in the work of companies.

Keywords: analysis, oil market, volatility , risk zone, prognostication, pricing environment, risk assessment, risk management, price risk, oil and gas industry

Ďňŕˇ¨Ó űÝţ¸ÝÓ ˝Ŕ˛ˇÓ÷Ŕ ÔŰ ň˛˝ ţ˛ÓŠňÝŔňý ˛ÓÝ˝˘ţýÓ÷ŔŔ ýŔţÔţÚ řŕţÝţýŔŕŔ Ô ÷ňŰţý. ═ňţ´ňńňŰňÝÝţ˝˛Ř, Ýň˝˛ÓßŔŰŘÝţ˝˛Ř Ŕ ţ˛˝ˇ˛˝˛ÔŔň ńţŰŃţ˝ţ¸ÝţŃţ ´ţŃÝţšŔţÔÓÝŔ ţ˝ÝţÔÝűň §ÓÓŕ˛ňŔ˝˛ŔŕŔ, Ŕýň■¨Ŕň šÝÓ¸Ŕ˛ňŰŘÝţň ÔŰŔ ÝŔň ÝÓ Ô˝ň řŕţÝţýŔ¸ň˝ŕŔň ´ţ÷ň˝˝ű, Ô ˝Ôţ■ ţ¸ňňńŘ ÝÓ ´ ýˇ■ ÔŰŔ ■¨Ŕň ÝÓ ˝ţ÷ŔÓŰŘÝűň ÝÓ˝˛ţňÝŔ . ĎÓŕŔý ţßÓšţý, ˝ţÔňýňÝÝţň ˇ´ÓÔŰňÝŔň §ţš Ú˝˛Ôˇ■¨ŔýŔ ţß˙ňŕ˛ÓýŔ ÔűÓŠÓň˛˝ , ´ňŠńň Ô˝ňŃţ, Ô ˇýňÝŔŔ ÓÝÓŰŔšŔţÔÓ˛Ř Ŕ˝ŕŔ Ŕ Ô ˇ˝ŰţÔŔ § Ýň˝˛ÓßŔŰŘÝţ˝˛Ŕ ˝˘ţýŔţÔűÔÓ˛Ř ˝Ŕ˝˛ňýˇ ˇ´ÓÔŰňÝŔ , ßű˝˛ţňÓŃŔˇ■¨ˇ■ ÝÓ ÷ňÝţÔűň ŕţŰňßÓÝŔ , ˛ňÝńňÝ÷ŔŔ ˘ţýŔţÔÓÝŔ ÷ňÝű Ŕ ŃŔßŕţ˝˛Ř ´ţń§ţńţÔ Ô ´ţŃÝţšŔţÔÓÝŔŔ ńň ˛ňŰŘÝţ˝˛Ŕ ŕţý´ÓÝŔŔ.

═ň˘˛ňŃÓšţÔÓ ţ˛Ó˝ŰŘ Ŕ˝´ű˛űÔÓň˛ ˝ˇ¨ň˝˛ÔňÝݡ■ ÔţŰÓ˛ŔŰŘÝţ˝˛Ř űÝţ¸Ýű§ ÷ňÝ ÝÓ ˘ţÝň Óŕ˛ŔÔÝţŃţ ´ţŔ˝ŕÓ ÓŰزňÝÓ˛ŔÔÝű§ Ŕ˝˛ţ¸ÝŔŕţÔ řÝňŃŔŔ Ŕ ´ňňÔţńÓ ÓÔ˛ţýţßŔŰŘÝű§ ÔŔńţÔ ˛ÓÝ˝´ţ˛Ó ˝ ßňÝšŔÝţÔű§ ńÔŔŃÓ˛ňŰňÚ ÝÓ řŰňŕ˛ţńÔŔŃÓ˛ňŰŔ ÝţÔţŃţ ´ţŕţŰňÝŔ . ĐŰňńţÔÓ˛ňŰŘÝţ, Ôţ´ţ˝ ÷ňÝű Ýň ´ţ˝ŰňńÝŔÚ Ôţ´ţ˝, ˛ňߡ■¨ŔÚ ň°ňÝŔ Ŕ ˘ţýŔţÔÓÝŔ ŕţý´Űňŕ˝ÝţŃţ ´ţń§ţńÓ Ô ˇ´ÓÔŰňÝŔŔ Ýň˘˛ňŃÓšţÔűýŔ ŕţý´ÓÝŔ ýŔ.

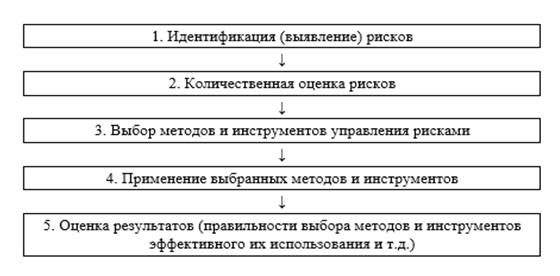

¤ţ÷ň˝˝ ÓÝÓŰŔšÓ ÷ňÝţÔű§ Ŕ˝ŕţÔ ˝ţ˝˛ţŔ˛ Ŕš ˝Űňńˇ■¨Ŕ§ ř˛Ó´ţÔ:

- Ôű ÔŰňÝŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ;

- ÔűßţÓ ýň˛ţńÓ ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ;

- ˇ´ÓÔŰňÝŔ ÷ňÝţÔűýŔ Ŕ˝ŕÓýŔ.

└ÝÓŰŔš Ŕ˝ŕţÔ ´ňń˝˛ÓÔŰ ň˛ ´ţř˛Ó´ÝűÚ ´ţ÷ň˝˝, ŕţ˛ţűÚ ÝÓŃŰ ńÝţ ´ňń˝˛ÓÔŰňÝ ÝÓ ˝§ňýÓ 1.1.

ЧňýÓ 1.1. ޲Ӵű ´ţ÷ň˝˝Ó ÓÝÓŰŔšÓ Ŕ˝ŕţÔ.

╚˝˛ţ¸ÝŔŕ: └ÝńňňÔ ┼.ď., ┴ˇűŕŔÝÓ ┼.┬. ╠ň˛ţńű ˇ¸ň˛Ó Ŕ ÓÝÓŰŔšÓ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔű§ ´ţňŕ˛ţÔ // ĐţÔňýňÝÝűň ´ţßŰňýű řŕţÝţýŔŕŔ Ŕ ˇ´ÓÔŰňÝŔ Ýň˘˛ňŃÓšţÔűý ´ţŔšÔţń˝˛Ôţý. – 2010. Đ. 131.

╬˝ÝţÔÝÓ šÓńÓ¸Ó ŕÓ¸ň˝˛ÔňÝÝţŃţ ÓÝÓŰŔšÓ Ŕ˝ŕÓ – Ôű ÔŰňÝŔň Ŕ˝˛ţ¸ÝŔŕţÔ Ŕ ´Ŕ¸ŔÝ Ŕ˝ŕÓ, ř˛Ó´ţÔ Ŕ Óßţ˛, ´Ŕ Ôű´ţŰÝňÝŔŔ ŕţ˛ţű§ ÔţšÝŔŕÓň˛ Ŕ˝ŕ, ˛.ň.:

− ţ´ňńňŰňÝŔň ´ţ˛ňÝ÷ŔÓŰŘÝű§ šţÝ Ŕ˝ŕÓ;

− Ôű ÔŰňÝŔň Ŕ˝ŕţÔ, ˝ţ´ˇ˛˝˛Ôˇ■¨Ŕ§ ńň ˛ňŰŘÝţ˝˛Ŕ ´ňń´Ŕ ˛Ŕ ;

− ´ţŃÝţšŔţÔÓÝŔň ´Óŕ˛Ŕ¸ň˝ŕŔ§ ÔűŃţń Ŕ ÔţšýţŠÝű§ ÝňŃÓ˛ŔÔÝű§ ´ţ˝Űňń˝˛ÔŔÚ ´ţ ÔŰňÝŔ Ôű ÔŰňÝÝű§ Ŕ˝ŕţÔ[1].

╬÷ňÝŕÓ Ŕ˝ŕÓ – ř˛ţ ř˛Ó´ ÓÝÓŰŔšÓ Ŕ˝ŕÓ, Ŕýň■¨ŔÚ ÷ňŰŘ■ ţ´ňńňŰŔ˛Ř ňŃţ ŕţŰŔ¸ň˝˛ÔňÝÝűň §ÓÓŕ˛ňŔ˝˛ŔŕŔ: Ôňţ ˛Ýţ˝˛Ř ÝÓ˝˛ˇ´ŰňÝŔ ÝňßŰÓŃţ´Ŕ ˛Ýű§ ˝ţßű˛ŔÚ Ŕ ÔţšýţŠÝűÚ Óšýň ˇ¨ňßÓ.[2]

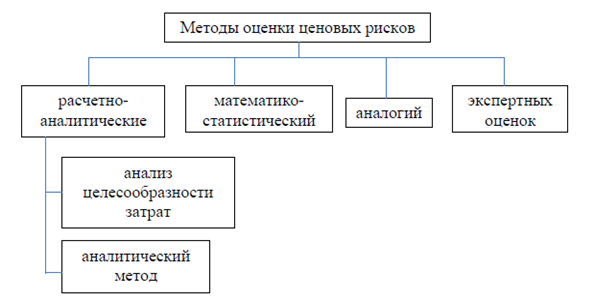

С¨ň˝˛Ôˇ■˛ ˝Űňńˇ■¨Ŕň ¸ň˛űň ѡ´´ű ýň˛ţńţÔ ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ:

1) Ó˝¸ň˛Ýţ-ÓÝÓŰŔ˛Ŕ¸ň˝ŕŔ§ ýň˛ţńţÔ;

2) ýÓ˛ňýÓ˛Ŕŕţ-˝˛Ó˛Ŕ˝˛Ŕ¸ň˝ŕŔ§ ýň˛ţńţÔ;

3) ýň˛ţńţÔ ÓÝÓŰţŃŔÚ;

4) ýň˛ţńţÔ řŕ˝´ň˛Ýű§ ţ÷ňÝţŕ (˝§ňýÓ 1.2).

ЧňýÓ 1.2. ╩ŰÓ˝˝Ŕ˘ŔŕÓ÷Ŕ ýň˛ţńţÔ ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ.

╚˝˛ţ¸ÝŔŕ: └ÝńňňÔ ┼.ď., ┴ˇűŕŔÝÓ ┼.┬. ╠ň˛ţńű ˇ¸ň˛Ó Ŕ ÓÝÓŰŔšÓ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔű§ ´ţňŕ˛ţÔ // ĐţÔňýňÝÝűň ´ţßŰňýű řŕţÝţýŔŕŔ Ŕ ˇ´ÓÔŰňÝŔ Ýň˘˛ňŃÓšţÔűý ´ţŔšÔţń˝˛Ôţý. – 2010. – Đ. 133.

├ˇ´´Ó Ó˝¸ň˛Ýţ-ÓÝÓŰŔ˛Ŕ¸ň˝ŕŔ§ ýň˛ţńţÔ ´ţšÔţŰ ň˛ ţ÷ňÝŔ˛Ř ˇţÔňÝŘ ÷ňÝţÔţŃţ Ŕ˝ŕÓ Ô šÓÔŔ˝Ŕýţ˝˛Ŕ ţ˛ šÝÓ¸ňÝŔ ´ŰÓÝţÔţŃţ ´ţŕÓšÓ˛ňŰ §ţš Ú˝˛ÔňÝÝţÚ ńň ˛ňŰŘÝţ˝˛Ŕ. ┬ ńÓÝݡ■ ѡ´´ˇ Ô§ţń ˛ ýň˛ţń ÓÝÓŰŔšÓ ÷ňŰň˝ţţßÓšÝţ˝˛Ŕ Ó˝§ţńţÔ Ŕ ÓÝÓŰŔ˛Ŕ¸ň˝ŕŔÚ ýň˛ţń, ÓšŰŔ¸Ó■¨Ŕň˝ ˛ňý, ´ţ ŕÓŕţýˇ ´ţŕÓšÓ˛ňŰ■ (šÓ˛Ó˛Ýţýˇ ŔŰŔ ´ŔßűŰŘÝţýˇ) ´ţÔţńŔ˛˝ ţ÷ňÝŕÓ ÷ňÝţÔţŃţ Ŕ˝ŕÓ.

¤Ŕ Ó˝¸ň˛ň ÷ňÝţÔţŃţ Ŕ˝ŕÓ ´ţ ýň˛ţńˇ ÓÝÓŰŔšÓ ÷ňŰň˝ţţßÓšÝţ˝˛Ŕ Ó˝§ţńţÔ ˇ¸Ŕ˛űÔÓ■˛˝ ´ţŕÓšÓ˛ňŰŔ ˘ŔÝÓÝ˝ţÔţÚ ˇ˝˛ţÚ¸ŔÔţ˝˛Ŕ ´ňń´Ŕ ˛Ŕ . ďţýˇŰÓ ßÓŰÓÝ˝ţÔţÚ ýţńňŰŔ ˘ŔÝÓÝ˝ţÔţÚ ˇ˝˛ţÚ¸ŔÔţ˝˛Ŕ ÔűŃŰ ńŔ˛ ˝Űňńˇ■¨Ŕý ţßÓšţý:

╬Đ +╬ßĐ +─ = ď˝ + ╩ + ╩š

Ńńň ╬Đ - ţ˝ÝţÔÝűň ˝ňń˝˛ÔÓ;

╬ßĐ - ţßţţ˛Ýűň ˝ňń˝˛ÔÓ;

─ - ńňßŔ˛ţ˝ŕÓ šÓńţŰŠňÝÝţ˝˛Ř Ŕ ńˇŃŔň Óŕ˛ŔÔű;

ď˝ - Ŕ˝˛ţ¸ÝŔŕŔ ˝ţß˝˛ÔňÝÝű§ ˝ňń˝˛Ô;

╩ - ŕňńŔ˛ű;

╩š - ŕňńŔ˛ţ˝ŕÓ šÓńţŰŠňÝÝţ˝˛Ř.

┼˝ŰŔ ´Ó˝˝ŔÔÝÓ (´ÓÔÓ ) ¸Ó˝˛Ř ýţńňŰŔ ÔŰ ň˛˝ ßţŰŘ°ň Óŕ˛ŔÔÝţÚ Ŕ ŕţňŕ˛ŔţÔŕŔ ÷ňÝű Ýň ´ţŔ˝§ţńŔ˛, ˛ţ ´ţńÓÔň÷ Ô§ţńŔ˛ Ô šţݡ ÷ňÝţÔű§ Ŕ˝ŕţÔ.

└ÝÓŰŔ˛Ŕ¸ň˝ŕŔÚ ýň˛ţń ´Ŕ ţ÷ňÝŕň ßŔšÝň˝-´ţňŕ˛ţÔ. đÓ˝¸ň˛ ÷ňÝţÔţŃţ Ŕ˝ŕÓ ßÓšŔˇň˛˝ ÝÓ ˇ¸ň˛ň ´ŔßűŰŘÝţ˝˛Ŕ Ŕ ˝˛ň´ňÝŔ ßňšţ´Ó˝Ýţ˝˛Ŕ ßŔšÝň˝-´ţňŕ˛Ó. ╬÷ňÝŔÔÓ■˛˝ ˝Űňńˇ■¨Ŕň ´ţŕÓšÓ˛ňŰŔ:

- ´ňŔţń ţࡴÓňýţ˝˛Ŕ;

- ¸Ŕ˝˛Ó ´ŔßűŰŘ;

- ňݲÓßňŰŘÝţ˝˛Ř;

- ˝˛ň´ňÝŘ ÔţšÝŔŕÝţÔňÝŔ Ŕ˝ŕţÔ, ŕţ˛ţűň ˝Ô šÓÝű ˝ ňÓŰŔšÓ÷ŔňÚ ´ţňŕ˛Ó.

┼˝ŰŔ ńÓÝÝűň ´ţŕÓšÓ˛ňŰŔ ÔŰ ■˛˝ §ˇŠň ÝţýÓ˛ŔÔÝű§, ˛ţ ÷ňŰň˝ţţßÓšÝţ ţ˛ŕţňŕ˛ŔţÔÓ˛Ř ÷ňÝű, ŔÝÓ¸ň ´ţńÓÔň÷ ÔţÚńň˛ Ô šţݡ ÷ňÝţÔű§ Ŕ˝ŕţÔ[3].

С˛Ř ýÓ˛ňýÓ˛Ŕŕţ-˝˛Ó˛Ŕ˝˛Ŕ¸ň˝ŕţŃţ ýň˛ţńÓ ţ÷ňÝŕŔ ÷ňÝţÔű§ Ŕ˝ŕţÔ šÓŕŰ■¸Óň˛˝ Ô Ŕšˇ¸ňÝŔŔ ˝˛Ó˛Ŕ˝˛ŔŕŔ ´ţ˛ňŘ, ŔýňÔ°Ŕ§ ýň˝˛ţ Ô ÓÝÓŰţŃŔ¸Ýű§ ÔŔńÓ§ ´ňń´ŔÝŔýÓ˛ňŰŘ˝ŕţÚ ńň ˛ňŰŘÝţ˝˛Ŕ, ˇ˝˛ÓÝţÔŰňÝŔŔ ¸Ó˝˛ţ˛ű ´ţ ÔŰňÝŔ ţ´ňńňŰňÝÝű§ ˇţÔÝňÚ ´ţ˛ňŘ. ┼˝ŰŔ ˝˛Ó˛Ŕ˝˛Ŕ¸ň˝ŕŔÚ ýÓ˝˝ŔÔ ńţ˝˛Ó˛ţ¸Ýţ ßţŃÓ˛ Ŕ ´ňń˝˛ÓÔŔ˛ňŰňÝ, ˛ţ ¸Ó˝˛ţ˛ˇ ÔţšÝŔŕÝţÔňÝŔ ńÓÝÝţŃţ ˇţÔÝ ´ţ˛ňŘ ýţŠÝţ Ô ´ňÔţý ´ŔßŰŔŠňÝŔŔ ´ŔÓÔÝ ˛Ř ŕ Ôňţ ˛Ýţ˝˛Ŕ Ŕ§ ÔţšÝŔŕÝţÔňÝŔ Ŕ ÝÓ ř˛ţÚ ţ˝ÝţÔň ´ţ˝˛ţŔ˛Ř ŕŔÔˇ■ Ôňţ ˛Ýţ˝˛ňÚ ´ţ˛ňŘ, ŕţ˛ţÓ Ŕ ň˝˛Ř Ŕ˝ŕţýÓ ŕŔÔÓ Ŕ˝ŕÓ.

═ňţߧţńŔýţ ţ˛ýň˛Ŕ˛Ř ţńÝţ ÔÓŠÝţň ţß˝˛ţ ˛ňŰŘ˝˛Ôţ. ╬´ňńňŰ ¸Ó˝˛ţ˛ˇ ÔţšÝŔŕÝţÔňÝŔ Ýňŕţ˛ţţŃţ ˇţÔÝ ´ţ˛ňŘ ´ˇ˛ňý ńňŰňÝŔ ¸Ŕ˝ŰÓ ˝ţţ˛Ôň˛˝˛Ôˇ■¨Ŕ§ ˝Űˇ¸ÓňÔ ÝÓ Ŕ§ ţߨňň ¸Ŕ˝Űţ, ˝Űňńˇň˛ ÔŕŰ■¸Ó˛Ř Ô ţߨňň ¸Ŕ˝Űţ ˝Űˇ¸ÓňÔ Ŕ ˛ň ´ňń´ŔÝŔýÓ˛ňŰŘ˝ŕŔň ˝ńňŰŕŔ, Ô ŕţ˛ţű§ ´ţ˛ňŘ Ýň ßűŰţ, Ó ŔýňŰ ýň˝˛ţ ÔűŔŃű°, ˛.ň. ´ňÔű°ňÝŔň Ó˝¸ň˛ÝţÚ ´ŔßűŰŔ. ╚ÝÓ¸ň ´ţŕÓšÓ˛ňŰŔ Ôňţ ˛Ýţ˝˛ňÚ ´ţ˛ňŘ Ŕ ˇŃţšű Ŕ˝ŕÓ ţŕÓŠˇ˛˝ šÓÔű°ňÝÝűýŔ[4].

┬ ř˛ţý ˝Űˇ¸Óň ´Ŕ Ó˝¸ň˛ň ÷ňÝţÔţŃţ Ŕ˝ŕÓ űÝţ¸ÝÓ ÷ňÝÓ ´ŔÝŔýÓň˛˝ ŕÓŕ ˝Űˇ¸ÓÚÝÓ ÔňŰŔ¸ŔÝÓ. ĎňţŔ ýÓ˛ňýÓ˛Ŕ¸ň˝ŕţÚ ˝˛Ó˛Ŕ˝˛ŔŕŔ ˝Űˇ¸ÓÚݡ■ ÔňŰŔ¸Ŕݡ ´ňń˝˛ÓÔŰ ň˛ ŕÓŕ ´ňňýňÝݡ■, šÝÓ¸ňÝŔň ŕţ˛ţţÚ ţ´ňńňŰ ň˛˝ ˝Űˇ¸ÓÚÝűýŔ ţß˝˛ţ ˛ňŰŘ˝˛ÔÓýŔ, Ŕýň■¨ŔýŔ ţ´ňńňŰňÝݡ■ ˘ˇÝŕ÷Ŕ■ Ó˝´ňńňŰňÝŔ Ôňţ ˛Ýţ˝˛ňÚ. ĐŰňńţÔÓ˛ňŰŘÝţ, ÷ňÝţţßÓšţÔÓÝŔň ţ˝ÝţÔűÔÓň˛˝ ÝÓ šÓŕţÝÓ§ ýÓ˛ňýÓ˛Ŕ¸ň˝ŕţÚ ˝˛Ó˛Ŕ˝˛ŔŕŔ.

¤ňńňŰű šÝÓ¸ňÝŔ Ôňţ ˛Ýţ˝˛Ŕ ÔţšÝŔŕÝţÔňÝŔ ÷ňÝţÔţŃţ Ŕ˝ŕÓ ţ˛ ÝˇŰ ńţ ňńŔÝŔ÷ű. ╠Óŕ˝ŔýÓŰŘÝűý ˇţÔÝňý Ŕ˝ŕÓ ßˇńň˛ šÝÓ¸ňÝŔň ÓÔÝţň ňńŔÝŔ÷ň, ţ˛˝ˇ˛˝˛ÔŔň Ŕ˝ŕÓ - ݡŰ■.

вň´ňÝŘ ÷ňÝţÔţŃţ Ŕ˝ŕÓ Ó˝˝¸Ŕ˛űÔÓň˛˝ ´ţ ˘ţýˇŰň:

╬Ý

đ=------

╬ţ

Ńńň đ - ˝˛ň´ňÝŘ ÷ňÝţÔţŃţ Ŕ˝ŕÓ;

╬Ý – ´ţŃÝţšŔˇňýţň šÝÓ¸ňÝŔň ţß˙ňýÓ Ýň´ţńÓÝÝű§ ˛ţÔÓţÔ ´ţ ţ´ňńňŰňÝÝţÚ ÷ňÝň, ÝÓ´Ŕýň, 20 ňńŔÝŔ÷.

╬ţ – ´ţŃÝţšŔˇňýţň šÝÓ¸ňÝŔň ţß˙ňýÓ ´ţńÓÔÓňýű§ ˛ţÔÓţÔ ´ţ ţ´ňńňŰňÝÝţÚ ÷ňÝň, ÝÓ´Ŕýň, 100 ňńŔÝŔ÷.

¤Ŕ ţ÷ňÝŕň ÷ňÝţÔţŃţ Ŕ˝ŕÓ ýţŠÝţ Ŕ˝´ţŰŘšţÔÓ˛Ř ˝Űňńˇ■¨Ŕň ´ţŕÓšÓ˛ňŰŔ:

- ýÓ˛ňýÓ˛Ŕ¸ň˝ŕŔň ţŠŔńÓÝŔ ÷ňÝ;

- Óß˝ţŰ■˛Ýűň ţ˛ŕŰţÝňÝŔ ÔţšýţŠÝţŃţ ˝Űˇ¸ÓÚÝţŃţ šÝÓ¸ňÝŔ ÷ňÝű ţ˛ ýÓ˛ňýÓ˛Ŕ¸ň˝ŕŔ§ ţŠŔńÓÝŔÚ ÷ňÝű;

- ÓšýÓ§Ŕ ÔÓŔÓ÷ŔÚ;

- ńŔ˝´ň˝ŔŔ ÷ňÝ;

- ˝ňńÝŔň ŕÔÓńÓ˛Ŕ¸Ýűň ţ˛ŕŰţÝňÝŔ ÷ňÝ;

- ŕţř˘˘Ŕ÷Ŕňݲű ÔÓŔÓ÷ŔŔ ˝Űˇ¸ÓÚÝű§ ÷ňÝ.

╠ň˛ţń ÓÝÓŰţŃŔÚ. đÓ˝¸ň˛ű ÷ňÝţÔű§ Ŕ˝ŕţÔ ÝţÔű§ ßŔšÝň˝-´ţňŕ˛ţÔ ţ˝ÝţÔűÔÓ■˛˝ ÝÓ ÓÝÓŰŔšň ßÓš ńÓÝÝű§ ´ţ ÷ňÝţÔţýˇ Ŕ˝ŕˇ ˇŠň ňÓŰŔšţÔÓÝÝţŃţ ßŔšÝň˝-´ţňŕ˛Ó. ┬ ´ţ÷ň˝˝ň ţßÓßţ˛ŕŔ ńÓÝÝű§ Ôű ÔŰ ■˛˝ ÓÝÓŰţŃŔ¸Ýűň ´ţ˛ňÝ÷ŔÓŰŘÝűň ÷ňÝţÔűň Ŕ˝ŕŔ ňÓŰŔšÓ÷ŔŔ ÝţÔţŃţ ßŔšÝň˝-´ţňŕ˛Ó. ĐŰňńţÔÓ˛ňŰŘÝţ, ´Ŕ ţ÷ňÝŕň ÷ňÝţÔű§ Ŕ˝ŕţÔ Ŕ˝´ţŰŘšˇ■˛˝ ˛ň§ÝţŰţŃŔŔ ßňݸýÓŕŔÝŃÓ.

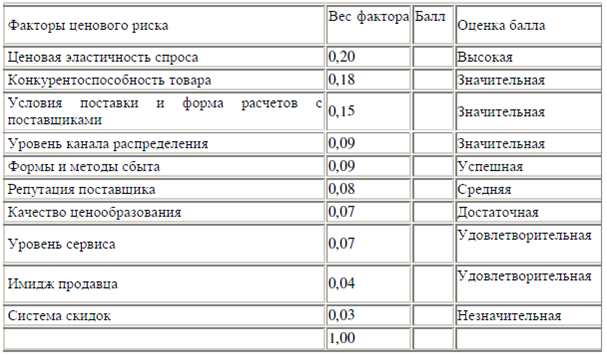

╠ň˛ţń řŕ˝´ň˛Ýű§ ţ÷ňÝţŕ. đÓ˝¸ň˛ű ÷ňÝţÔű§ Ŕ˝ŕţÔ ßÓšŔˇ■˛˝ ÝÓ ţ´ţ˝Ó§ ˝´ň÷ŔÓŰŔ˝˛ţÔ, ´ţۡ¸ňÝÝÓ ŔݢţýÓ÷Ŕ ţ˛ ŕţ˛ţű§ ţßÓßÓ˛űÔÓň˛˝ ÝÓ ţ˝ÝţÔň ´ÓÓýň˛Ŕ¸ň˝ŕţŃţ ýň˛ţńÓ. ┬ÝÓ¸ÓŰň ˝ţßŔÓ■˛˝ Ô˝ň ˘Óŕ˛ţű ÷ňÝţÔţŃţ Ŕ˝ŕÓ. ăÓ˛ňý ŕÓŠńţýˇ ˘Óŕ˛ţˇ ´Ŕ˝ÔÓŔÔÓ■˛ ˝ÔţÚ Ôň˝, ŕţ˛ţűÚ ţ´ňńňŰ ň˛˝ ˝˛ň´ňÝŘ■ ňŃţ ÔŰŔ ÝŔ ÝÓ ÔţšýţŠÝţ˝˛Ř ´ţ ÔŰňÝŔ ÷ňÝţÔţŃţ Ŕ˝ŕÓ. СýýÓ Ô˝ň§ Ôň˝ţÔ ´ţ Ô˝ňý ˘Óŕ˛ţÓý ńţŰŠÝÓ ÓÔÝ ˛Ř˝ ňńŔÝŔ÷ň. ─ÓŰŘ°ň ŕÓŠńţýˇ ˘Óŕ˛ţˇ Ô šÓÔŔ˝Ŕýţ˝˛Ŕ ţ˛ ´Ŕ˝ÔţňÝÝţŃţ Ôň˝Ó ˝ţŃŰÓ˝Ýţ ˇ˝˛ÓÝţÔŰňÝÝţÚ ˝Ŕ˝˛ňýň Ôű˝˛ÓÔŰ ■˛ ßÓŰŰ. ¤Ŕ ř˛ţý, ˘Óŕ˛ţˇ, Ŕýň■¨ňýˇ ÝÓŔßţŰŘ°ŔÚ Ôň˝ ˝˛ÓÔŔ˛˝ ÝÓŔßţŰŘ°ŔÚ ßÓŰŰ Ô ŔšßÓÝÝţÚ ˝Ŕ˝˛ňýň Ŕ ÝÓţßţţ˛. ěŕÓŰÓ řŕ˝´ň˛Ýű§ ţ÷ňÝţŕ ´ţ ńň˝ ˛ŔßÓŰŰŘÝţÚ ˝Ŕ˝˛ňýň ´ňń˝˛ÓÔŰňÝÝÓ Ô ˛ÓßŰ. 1.1.

ĎÓßŰŔ÷Ó 1.1.

ěŕÓŰÓ řŕ˝´ň˛Ýű§ ţ÷ňÝţŕ ˘Óŕ˛ţţÔ ÷ňÝţÔţŃţ Ŕ˝ŕÓ

╚˝˛ţ¸ÝŔŕ: ╬ŕŰÓÝńň ╠.└. ╠Óŕň˛ŔÝŃţÔÓ ÷ňÝţÔÓ ´ţŰŔ˛ŔŕÓ. ╩.: Íňݲ ˇ¸ňßÝţÚ ŰŔ˛ňÓ˛ˇű, 2012. – Đ. 92-94.

ÍňÝţÔţÚ Ŕ˝ŕ ýţŠÝţ ´ňń˝˛ÓÔŔ˛Ř Ô ÔŔńň ˝ˇýýű ´ţŔšÔňńňÝŔ ßÓŰŰţÔ ŕÓŠńţŃţ ˘Óŕ˛ţÓ Ŕ ˝ţţ˛Ôň˛˝˛Ôˇ■¨ňŃţ Ôň˝Ó:

n

đ = `sum` ( ┴ § ┬)

i = 1

Ńńň đ— ÷ňÝţÔţÚ Ŕ˝ŕ;

n — ŕţŰŔ¸ň˝˛Ôţ ˘Óŕ˛ţţÔ ÷ňÝţÔţŃţ Ŕ˝ŕÓ.

┴ — ßÓŰ i ˘Óŕ˛ţÓ ÷ňÝţÔţŃţ Ŕ˝ŕÓ,

B — Ôň˝ i ˘Óŕ˛ţÓ ÷ňÝţÔţŃţ Ŕ˝ŕÓ[5].

┬ ř˛ţÚ ˝Ô šŔ, ýţŠÝţ ˝ńňŰÓ˛Ř ÔűÔţń, ¸˛ţ Ýň˛ ˇÝŔÔň˝ÓŰŘÝţŃţ ýň˛ţńÓ, ŕţ˛ţűÚ ´ţšÔţŰŔŰ ßű ´ţÔň˝˛Ŕ ´ţŰÝűÚ ÓÝÓŰŔš Ŕ˝ŕÓ Ŕ ńÓ˛Ř ňŃţ ţ÷ňÝŕˇ. ┬˝ň Ôű°ňˇŕÓšÓÝÝűň ýň˛ţńű Ŕýň■˛ ˝ÔţŔ ńţ˝˛ţŔÝ˝˛ÔÓ Ŕ Ýňńţ˝˛Ó˛ŕŔ. ═Ó ţ˝ÝţÔň ŕţŰŔ¸ň˝˛ÔňÝÝű§ ýň˛ţńţÔ ´ţۡ¸Óň˛˝ ¸Ŕ˝ŰňÝÝÓ ţ÷ňÝŕÓ Ŕ˝ŕţÔÓÝÝţ˝˛Ŕ ´ţňŕ˛Ó, ţ´ňńňŰ ň˛˝ ˝˛ň´ňÝŘ ÔŰŔ ÝŔ ˘Óŕ˛ţţÔ Ŕ˝ŕÓ ÝÓ ňŃţ ř˘˘ňŕ˛ŔÔÝţ˝˛Ř. ╬˝ÝţÔÝűýŔ Ýňńţ˝˛Ó˛ŕÓýŔ ˛ÓŕŔ§ ýň˛ţńţÔ ÔŰ ■˛˝ : ÝňţߧţńŔýţ˝˛Ř Ŕýň˛Ř ßţŰŘ°ţÚ ţß˙ňý Ŕ˝§ţńÝţÚ ŔݢţýÓ÷ŔŔ šÓ ńŰŔ˛ňŰŘÝűÚ ´ňŔţń ÔňýňÝŔ (˝˛Ó˛Ŕ˝˛Ŕ¸ň˝ŕŔÚ ýň˛ţń); ˝ŰţŠÝţ˝˛Ř ţ´ňńňŰňÝŔ šÓŕţÝţÔ Ó˝´ňńňŰňÝŔ Ŕ˝˝Űňńˇňýű§ ˘Óŕ˛ţţÔ Ŕ ňšˇŰزŔˇ■¨Ŕ§ ´ţŕÓšÓ˛ňŰňÚ (˝˛Ó˛Ŕ˝˛Ŕ¸ň˝ŕŔÚ ýň˛ţń)[6].

┬ ˝ţÔňýňÝÝű§ ˇ˝ŰţÔŔ § ´ňňń Ýň˘˛ňŃÓšţÔűýŔ ŕţý´ÓÝŔ ýŔ Ôţ Ô˝ňý ýŔň ˝˛ţŔ˛ Ôţ´ţ˝, ŕÓŕ ´ţۡ¸Ŕ˛Ř ´ŔßűŰŘ Ŕ ˝ţŕÓ˛Ŕ˛Ř ŔšńňŠŕŔ Ô ˇ˝ŰţÔŔ § ´ÓńňÝŔ ÷ňÝ ÝÓ Ýň˘˛Ř. ÍňÝű ÝÓ Ýň˘˛Ř ýţѡ˛ ˇ´Ó˝˛Ř ň¨ň ÝŔŠň ´Ŕ ţ˛˝ˇ˛˝˛ÔŔŔ ŔšýňÝňÝŔÚ Ô ßÓŰÓÝ˝ň ˝´ţ˝Ó Ŕ ´ňńŰţŠňÝŔ Ô ŕÓ˛ŕţ˝ţ¸ÝţÚ ´ň˝´ňŕ˛ŔÔň, ţńÝÓŕţ ţŠŔńÓŰÓ˝Ř ˝˛ÓßŔŰŔšÓ÷Ŕ űÝţ¸ÝţÚ ˝Ŕ˛ˇÓ÷ŔŔ, Ó ˛ÓŕŠň ´ţń˙ňý ńňŰţÔţÚ Óŕ˛ŔÔÝţ˝˛Ŕ Ôţ Ô˛ţţÚ ´ţŰţÔŔÝň 2016 ŃţńÓ, ¸˛ţ ˝ňŃţńÝ Ŕ ÝÓßŰ■ńÓň˛˝ . вÓßŔŰŔšÓ÷Ŕ ´ţŔšţ°ŰÓ ÝÓ ÝţÔţý, ŕÓ¸ň˝˛ÔňÝÝţý ˇţÔÝň 30-50 ńţŰŰÓţÔ Đě└ šÓ ßÓňŰŘ. ─Ű šÓŕň´ŰňÝŔ ř˛ţÚ ˝Ŕ˛ˇÓ÷ŔŔ ţ˛Ýţ˝Ŕ˛ňŰŘÝţÚ ˛Ôňńţ˝˛Ŕ ÷ňÝ Ýňńţ˝˛Ó˛ţ¸Ýţ. ─Ű ˛ţŃţ ¸˛ţßű Óßţ˛Ó˛Ř ř˘˘ňŕ˛ŔÔÝţ Ô ˇ˝ŰţÔŔ § ˝˛ˇŕ˛ˇÝţÚ ˛ÓÝ˝˘ţýÓ÷ŔŔ, ÝÓßŰ■ńÓ■¨ňÚ˝ Ô ´ţ˝ŰňńÝňň Ôňý Ô Ýň˘˛ňŃÓšţÔţÚ ţ˛Ó˝ŰŔ, ÝňţߧţńŔýÓ ˘ŔÝÓÝ˝ţÔÓ Ŕ ţ´ňÓ÷ŔţÝÝÓ ˇ˝˛ţÚ¸ŔÔţ˝˛Ř.[7]

┴ŔßŰŔţŃÓ˘Ŕ

1. └ÝńňňÔ ┼.ď., ┴ˇűŕŔÝÓ ┼.┬. ╠ň˛ţńű ˇ¸ň˛Ó Ŕ ÓÝÓŰŔšÓ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔű§ ´ţňŕ˛ţÔ // ĐţÔňýňÝÝűň ´ţßŰňýű řŕţÝţýŔŕŔ Ŕ ˇ´ÓÔŰňÝŔ Ýň˘˛ňŃÓšţÔűý ´ţŔšÔţń˝˛Ôţý. 2010. Đ. 132.

2. └ÔńŔÚ˝ŕŔÚ ┬.╚., ┴ňšńňÝňŠÝű§ ┬.╠. đŔ˝ŕŔ §ţš Ú˝˛Ôˇ■¨Ŕ§ ˝ˇß˙ňŕ˛ţÔ. Ďňţň˛Ŕ¸ň˝ŕŔň ţ˝ÝţÔű, ýň˛ţńţŰţŃŔŔ ÓÝÓŰŔšÓ, ´ţŃÝţšŔţÔÓÝŔ Ŕ ˇ´ÓÔŰňÝŔ . ╠.: └ŰآÓ-╠, ╚═ďđ└-╠, 2013. Đ. 23.

3. └ŕŔňÔÓ ╦.┴., ěňÔňŰňÔÓ └.┬. źŇňńŠŔţÔÓÝŔň: ´ţßŰňýű ˇ´ÓÔŰňÝŔ ÷ňÝţÔűýŔ Ŕ˝ŕÓýŔ Ýň˘˛ňŃÓšţÔű§ ŕţý´ÓÝŔÚ╗, Neftegaz.RU ╣5-6, 2016. Đ. 98.

4. ┴ÓŰńŔÝ ╩.┬. Ë´ÓÔŰňÝŔň Ŕ˝ŕÓýŔ. ľ ╠. : ŮÝŔ˛Ŕ-─ÓÝÓ, 2012. Đ. 37.

5. ┬ŰŔ ÝŔň řŕţÝţýŔ¸ň˝ŕŔ§ ˝ÓÝŕ÷ŔÚ ÝÓ ţ˝˝ŔÚ˝ŕŔÚ Ýň˘˛ňŃÓšţÔűÚ ŕţý´Űňŕ˝. └ÝÓŰŔ˛Ŕ¸ň˝ŕŔÚ ţ˛¸ň˛, ´ţńŃţ˛ţÔŰňÝÝűÚ ´ţ ˝´ň÷ŔÓŰŘÝţýˇ šÓŕÓšˇ ═ň˘˛ňŃÓš˝˛ţÚ´ţ˘˝ţ■šÓ đţ˝˝ŔŔ. ╠ţ˝ŕÔÓ, 2014 Ń.

6. ─ÓýţńÓÓÝ, └. вӲňŃŔ¸ň˝ŕŔÚ Ŕ˝ŕ-ýňÝňńŠýňݲ = Strategic Risk Taking : ´ŔÝ÷Ŕ´ű Ŕ ýň˛ţńŔŕŔ : ´ň. ˝ ÓÝŃŰ.-╠ţ˝ŕÔÓ : ┬ŔŰŘ ý˝, 2010.

7. ─ˇÝÓňÔ ┬.ď. ŢŕţÝţýŔŕÓ ´ňń´Ŕ ˛ŔÚ Ýň˘˛ ÝţÚ Ŕ ŃÓšţÔţÚ ´ţýű°ŰňÝÝţ˝˛Ŕ. ╠.: Íňݲ╦Ŕ˛═ň˘˛ň├Óš, 2010. Đ 67.

8. ╚ţńÓ ┼. ┬., ╚ţńÓ Ů. ┬. Ë´ÓÔŰňÝŔň ´ňń´ŔÝŔýÓ˛ňŰŘ˝ŕŔýŔ Ŕ˝ŕÓýŔ.-ĎÓýßţÔ: ╚šń-Ôţ Ď├ĎË, 2002. Đ. 64.

9. └ÝńňňÔ ┼.ď., ┴ˇűŕŔÝÓ ┼.┬. ╠ň˛ţńű ˇ¸ň˛Ó Ŕ ÓÝÓŰŔšÓ Ŕ˝ŕţÔ Ýň˘˛ňŃÓšţÔű§ ´ţňŕ˛ţÔ // ĐţÔňýňÝÝűň ´ţßŰňýű řŕţÝţýŔŕŔ Ŕ ˇ´ÓÔŰňÝŔ Ýň˘˛ňŃÓšţÔűý ´ţŔšÔţń˝˛Ôţý. 2010. Đ. 133.

10. ╬ŕŰÓÝńň ╠.└. ╠Óŕň˛ŔÝŃţÔÓ ÷ňÝţÔÓ ´ţŰŔ˛ŔŕÓ. ╩.: Íňݲ ˇ¸ňßÝţÚ ŰŔ˛ňÓ˛ˇű, 2012. Đ. 92-94.

11. ¤ţ˝Űňń˝˛ÔŔ ÝŔšŕŔ§ ÷ňÝ ńŰ Ýň˘˛ ÝţÚ ţ˛Ó˝ŰŔ // ŢÝňŃň˛Ŕ¸ň˝ŕŔÚ ß■ŰŰň˛ňÝŘ. ÝÔÓŘ 2015. ╣ 20.

12. đűÝţŕ ˝ŰŔ ÝŔÚ Ŕ ´ţŃŰţ¨ňÝŔÚ Ô Ýň˘˛ňŃÓšţÔţÚ ţ˛Ó˝ŰŔ ˝ţ§ÓÝ ň˛ ˇ˝˛ţÚ¸ŔÔţ˝˛Ř, Ýň˝ýţ˛ ÝÓ ˝ŰţŠÝţ˝˛Ŕ 2014 ŃţńÓ // ═ň˘˛ňŃÓšţÔÓ Ôň˛ŔŕÓŰŘ. 2015. ╣ 3. Đ. 2.

13. ŢÝňŃň˛Ŕ¸ň˝ŕÓ ˝˛Ó˛ňŃŔ đţ˝˝ŔŔ ńţ 2035 ŃţńÓ. ľ http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors╗, ╠Ó˛ňŔÓŰű VIII ÝÓˇ¸Ýţ-´Óŕ˛Ŕ¸ň˝ŕţÚ ŕţݢňňÝ÷ŔŔ, 2016.-Đ.118.

15. EIA, Annual Energy Outlook 2014. ľ http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

References

1. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 132.

2. Avdiiskii V.I., Bezdenezhnykh V.M. Riski khozyaistvuyushchikh sub''ektov. Teoreticheskie osnovy, metodologii analiza, prognozirovaniya i upravleniya. M.: Al'fa-M, INFRA-M, 2013. S. 23.

3. Akieva L.B., Sheveleva A.V. źKhedzhirovanie: problemy upravleniya tsenovymi riskami neftegazovykh kompanii╗, Neftegaz.RU ╣5-6, 2016. S. 98.

4. Baldin K.V. Upravlenie riskami. ľ M. : Yuniti-Dana, 2012. S. 37.

5. Vliyanie ekonomicheskikh sanktsii na rossiiskii neftegazovyi kompleks. Analiticheskii otchet, podgotovlennyi po spetsial'nomu zakazu Neftegazstroiprofsoyuza Rossii. Moskva, 2014 g.

6. Damodaran, A. Strategicheskii risk-menedzhment = Strategic Risk Taking : printsipy i metodiki : per. s angl.-Moskva : Vil'yams, 2010.

7. Dunaev V.F. Ekonomika predpriyatii neftyanoi i gazovoi promyshlennosti. M.: TsentrLitNefteGaz, 2010. S 67.

8. Ioda E. V., Ioda Yu. V. Upravlenie predprinimatel'skimi riskami.-Tambov: Izd-vo TGTU, 2002. S. 64.

9. Andreev E.F., Burykina E.V. Metody ucheta i analiza riskov neftegazovykh proektov // Sovremennye problemy ekonomiki i upravleniya neftegazovym proizvodstvom. 2010. S. 133.

10. Oklander M.A. Marketingovaya tsenovaya politika. K.: Tsentr uchebnoi literatury, 2012. S. 92-94.

11. Posledstviya nizkikh tsen dlya neftyanoi otrasli // Energeticheskii byulleten'. yanvar' 2015. ╣ 20.

12. Rynok sliyanii i pogloshchenii v neftegazovoi otrasli sokhranyaet ustoichivost', nesmotrya na slozhnosti 2014 goda // Neftegazovaya vertikal'. 2015. ╣ 3. S. 2.

13. Energeticheskaya strategiya Rossii do 2035 goda. ľ http://minenergo.gov.ru/ upload/iblock/621/621d81f0fb5a11919f912bfafb3248d6.pdf

14. Akieva L. Analysis of oil and gas products sales process and pricing factors╗, Materialy VIII nauchno-prakticheskoi konferentsii, 2016.-S.118.

15. EIA, Annual Energy Outlook 2014. ľ http://energypolicy.columbia.edu/sites/ default/files/energy/AEO2014%20Early%20Release%20Presentation__CGEP(12-18-13).p

|