|

DOI: 10.25136/2409-7136.2022.7.38520

EDN: CKLYRT

Дата направления статьи в редакцию:

22-07-2022

Дата публикации:

29-07-2022

Аннотация:

Предметом исследования является законодательный и правоприменительный опыт США в сфере использования специальных видов доверительного управления имуществом государственных служащих и должностных лиц в качестве инструмента преодоления конфликтов интересов на государственной службе. Актуальность данного исследования подтверждается тем, что США, одно из немногих государств, которое использует данный инструмент, как и Российская Федерация. Однако, у нас в стране правовое регулирование этого института все еще не достаточно совершенно, поэтому, достаточно важно изучить опыт тех государств, где есть подобная практика. Работа подготовлена в рамках государственного задания Финансовому университету при Правительстве РФ на 2022 год. Научная новизна исследования определяется тем, что в настоящее время практически отсутствуют работы, содержащие анализ рассматриваемого института. В процессе исследования были сделаны следующие выводы. Наиболее развитым, с точки зрения правовой регламентации института доверительного управления имуществом государственных служащих, является правовое регулирование в США, где помимо законодательного закрепления самой возможности помещения своих активов в траст (в качестве альтернативы продаже), присутствуют детальные административные регламенты действий служащих, включающие в себя, в том числе, и разработанные формы бланков документов для каждого этапа процедуры. Для российского законодательства, детальная регламентация действий государственных служащих в ситуации с передачей имущества в доверительное управление кажется также весьма разумной, поскольку ныне действующая отсылка к нормам гражданского законодательства, очевидно не удовлетворяет необходимую регламентационную потребность, что приводит к значительным затруднениям в правоприменении.

Ключевые слова:

доверительное управление, траст, слепой траст, диверсифицированный траст, государственный служащий, должностное лицо, конфликт интересов, коррупция, антикоррупционная политика, государственная служба

Abstract: The subject of the study is the legislative and law enforcement experience of the United States in the field of using special types of trust management of property of civil servants and officials as a tool to overcome conflicts of interest in the public service. The relevance of this study is confirmed by the fact that the United States, one of the few states that uses this tool, as well as the Russian Federation. However, in our country, the legal regulation of this institution is still not perfect enough, therefore, it is important enough to study the experience of those states where there is such a practice. The work was prepared as part of the state assignment to the Financial University under the Government of the Russian Federation for 2022. The scientific novelty of the research is determined by the fact that currently there are practically no works containing an analysis of the institute in question. In the course of the study, the following conclusions were made.The most developed, from the point of view of the legal regulation of the institution of trust management of the property of civil servants, is the legal regulation in the USA, where, in addition to the legislative consolidation of the very possibility of placing their assets in a trust (as an alternative to sale), there are detailed administrative regulations for the actions of employees, including, among other things, developed forms forms of documents for each stage of the procedure. For Russian legislation, a detailed regulation of the actions of civil servants in the situation with the transfer of property to trust management also seems very reasonable, since the current reference to the norms of civil legislation obviously does not satisfy the necessary regulatory need, which leads to significant difficulties in law enforcement.

Keywords: trust management, trust, blind trust, diversified trust, civil servant, official, conflict of interest, corruption, anti-corruption policy, public service

Одним из способов недопущения (предотвращения) возникновения конфликта интересов на государственной или муниципальной службе в Российской Федерации является передача ценных бумаг и некоторых других видов имущества служащего в доверительное управление.

И, конечно, передача отдельных видов имущества в доверительное управление в целях предотвращения конфликта частных и публичных интересов, и соответственно минимизации коррупционных рисков, не является уникальным институтом исключительно российского законодательства. Более того, в ряде государств, использование различных вариантов доверительного управления в качестве инструмента предупреждения коррупции имеет достаточно длительную историю.

Первоначально для предотвращения и урегулирования конфликта интересов в законодательстве зарубежных стран, также, как и у нас в настоящее время, применялись «традиционные» формы доверительного управления, однако постепенно все шире стала распространяться точка зрения, что такой подход является неэффективным.

Объясняется это в первую очередь тем, что «традиционные» формы доверительного управления изначально изобретены для решения принципиально иных задач. Собственник передает свое имущество в доверительное управление тогда, когда полагает, что другое лицо будет управлять им лучше, чем он сам. Так, собственнику может не хватать специальных знаний, необходимых для управления активом, времени или желания заниматься соответствующей деятельностью и т.д. Вместе с тем при передаче активов в доверительное управление собственник обычно сохраняет за собой право получать информацию о процессе и результатах доверительного управления и состоянии соответствующих активов, а также право давать доверительному управляющему инструкции по действиям с активами.[1]

С точки зрения регулирования конфликта интересов такое доверительное управление не отличается от самостоятельного управления должностным лицом своими активами.

Таким образом, если для урегулирования конфликта интересов и возможно использовать доверительное управление, то речь должна идти о специальных его формах, ориентированных именно на предупреждение коррупции. Важнейшим их элементом являются ограничения, препятствующие получению должностным лицом информации о составе активов, находящихся в доверительном управлении, затрудняющие совершение действий, направленных на увеличение их стоимости и доходности, а также не позволяющие должностному лицу продолжать принимать значимые решения относительно проблемных активов.

На практике создание и реализация эффективной модели специализированного доверительного управления является крайне сложной задачей. По этой причине примеры стран, использующих соответствующие механизмы, весьма немногочисленны по сравнению с общим числом стран, закрепивших в своем законодательстве те или иные нормы о регулировании конфликтов интересов.

К числу стран, в определенной степени, использующих специализированные виды доверительного управления в деле предотвращения конфликта интересов, относятся, в первую очередь, США.

Однако, здесь необходимо учитывать специфику правовой системы американского государства – его значительную децентрализацию, и иметь в виду, что из всех 50 штатов, так или иначе, упоминается о слепых трастах в контексте обеспечения беспристрастности государственных служащих только в законодательстве единичных регионов, причем, число таких штатов значительным образом сократилось за последние 10 лет.

Но, там, где положения о слепых трастах остались, слепые трасты (Blind trust), применяются в попытке этически сбалансировать частные интересы с общественными обязанностями государственных должностных лиц или государственных служащих.

Так, в соответствии с Административным регламентом штата Канзас (§ 19-41-1 – Definitions)[2] - «слепой траст» означает доверительное управление, созданное государственным должностным лицом или государственным служащим, или его супругом с целью отчуждения своего контроля и осведомленности о финансовых активах, способных порождать конфликт интересов.

В штате Аляска, чтобы квалифицировать траст как слепой, должны быть выполнены следующие условия. (AK ST § 39.50.040)[3] Траст не может содержать инвестиции или активы, если право собственности или интерес должны быть зарегистрированы в государственном учреждении, отличном от Комиссии по государственным учреждениям Аляски (Alaska Public Offices Commission), или содержать активы, которые делают передачу маловероятной или непрактичной, включая недвижимость, обеспечительные интересы в личном имуществе, ипотеку и интересы в тесно связанных компаниях.

Доверительным управляющим должен быть банк, трастовая компания или другой институциональный фидуциарий (лицо (организация), взявшее на себя обязательство действовать от имени и по поручению другого лица в конкретном деле в обстоятельствах, которые порождают отношения доверия).

В отличие от этого положения, в Российской Федерации, в соответствии с п.1 ст.1015 ГК РФ, доверительным управляющим может быть индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия. Однако, в случаях, когда доверительное управление имуществом осуществляется по основаниям, предусмотренным законом, доверительным управляющим может быть также гражданин, не являющийся предпринимателем, или некоммерческая организация, за исключением учреждения.

Доверительный управляющий обладает всеми полномочиями по управлению трастом. Трастовый документ (договор) должен содержать четкое заявление о том, что его цель состоит в том, чтобы снять с учредителя контроль и знания об инвестировании трастовых активов, чтобы устранить конфликты между обязанностями учредителя как государственного должностного лица и личными (включая финансовые) интересами учредителя. Для достижения поставленной цели, в течение срока действия траста учредитель или другой бенефициар не может связываться с доверительным управляющим иначе как в письменной форме и только относительно следующих моментов:

общих финансовых требований, касающихся распределения траста в целом;

указания доверительному управляющему, что, поскольку закон, или иной нормативный или правоприменительный акт запрещает учредителю владеть активом, актив не может принадлежать трасту;

указания доверительному управляющему продать весь актив, первоначально помещенный в траст, поскольку учредитель определил, что продажа необходима для избежания конфликта интересов;

появление непристойности или нарушения этических норм.

При этом, ежеквартально управляющий может предоставлять учредителю письменный отчет о совокупной рыночной стоимости активов и имущества траста, но не может раскрывать учредителю или другому бенефициару траста или любой другой заинтересованной стороне любую информацию об идентификационной характеристике любого из активов траста. Кроме того, доверительный управляющий обязан сообщать о любом известном ему нарушении конфиденциальности активов.

Отметим, что в российском законодательстве не предусмотрено никаких ограничений по общению доверителя и доверительного управляющего.

Траст прекращается только по распоряжению комиссии по государственным учреждениям Аляски, смерти или некомпетентности учредителя, прекращения статуса учредителя в качестве государственного должностного лица или отзыва, заранее одобренного комиссией. Доверительный управляющий обязан незамедлительно сообщать комиссии о любом прекращении траста.

Доверительный управляющий готовит декларацию по налогу на прибыль траста и может участвовать в проверке деклараций траста с полномочиями оспаривать налоговое обязательство траста, но не может раскрывать налоговую декларацию или информацию, связанную с декларацией, за исключением случаев, когда сразу после окончания каждого налогооблагаемого года траста доверительный управляющий предоставляет учредителю годовой отчет, обобщающий информацию о трасте, включая чистую прибыль или убыток, расходы, прирост капитала и потери капитала траста, если это необходимо для того, чтобы учредитель мог подготовить и подать налоговые декларации, требуемые законом, однако резюме не может прямо или косвенно идентифицировать ценную бумагу или другое имущество, которое является активом или бывшим активом траста.

Доверительному управляющему должно быть предписано избегать сознательного инвестирования в корпорацию, бизнес или предприятие, в отношении которых учредитель, вероятно, предпримет действия в силу официального положения учредителя.

В течение срока действия траста учредитель или другой бенефициар не может закладывать или иным образом обременять интересы лица в активе, являющемся частью траста, учредитель не может сохранять контроль над доверительным управляющим, и учредителю не разрешается давать какие-либо рекомендации или предложения относительно имущества траста.

Соглашение о доверительном управлении трастом должно предусматривать, что доверительный управляющий предоставит генеральному прокурору или совету по персоналу доступ к любым записям или информации, связанным с трастом, которые необходимы при расследовании или слушании обвинения в нарушении Закона об этике исполнительной власти Аляски.[4]

Доверительный управляющий должен сообщить комиссии по государственным учреждениям Аляски начальную и конечную стоимость траста, и, если комиссия просит, доверительный управляющий должен подготовить подробное описание сделок и холдингов траста; документ, подготовленный доверительным управляющим под печатью, не является публичной информацией, если обвинение в соответствии с Законом об этике исполнительной власти Аляски,[4] относящимся к слепому трасту, не подано генеральным прокурором или советом по персоналу.

Траст не может вступить в силу до тех пор, пока трастовый документ не будет представлен и одобрен комиссией по государственным учреждениям Аляски.

Первоначальные активы, помещенные в слепой траст, должны быть перечислены должностным лицом в заявлении вместе с описанием фактического или потенциального конфликта интересов или видимости конфликта, которого должностное лицо стремится избежать с помощью траста. К заявлению должна прилагаться копия документа о создании слепого траста. Лицо, инициирующее письменное сообщение в соответствии с настоящим разделом, должно предоставить копию сообщения в комиссию в течение пяти дней после даты сообщения. Доверительный управляющий ведет и предоставляет для проверки комиссией по требованию комиссии налоговые декларации, бухгалтерские книги и другие записи траста и не позднее 15 мая каждого года представляет в комиссию нотариально заверенный документ, подтверждающий соблюдение настоящего раздела за предыдущий календарный год.

Отметим, что все вышеперечисленные положения, в соответствии с Уставом Аляски (§ 39.50.200), относятся только к должностным лицам и сотрудникам исполнительной власти. Тем не менее, Комиссия по государственным учреждениям Аляски, которая имеет юрисдикцию над законодательным органом, по-видимому, требует такого же раскрытия финансовой информации законодателей.

Достаточно развернуто дано регулирование слепых трастов в законодательстве штата Мериленд.

Так, параграф 15-501,[5] Аннотированного Кодекса штата Мэриленд, устанавливает требования о неучастии служащих и должностных лиц штата, в официальных делах, в которых они заинтересованы или в которых участвуют в качестве стороны хозяйствующий субъект, или имеют определенные экономические отношения. Статья о государственном управлении (15-502), запрещает этим должностным лицам и сотрудникам иметь финансовый интерес в организации, которая подчиняется их полномочиям или агентству, с которым они связаны, или которое ведет переговоры о контракте с агентством. Исключения из указанных запретов предусмотрено для лиц, находящихся в ведении Государственной комиссии по этике, в соответствии с правилами Комиссии, когда она определяет, что нет конфликта или видимости конфликта, и когда это не будет противоречить целям Закона.

Кодекса штата Мэриленд в этой связи также определяет обстоятельства, при которых сертифицированный слепой траст (certified blind trust) или исключенный слепой траст (excepted blind trust) будут рассматриваться Комиссией по этике как соответствующие установленным законом критериям исключения из этих положений о конфликте интересов. Основополагающая концепция здесь заключается в том, что в ситуациях, когда траст создается независимой третьей стороной или, существуют диверсифицированные холдинги в трасте, созданном государственным должностным лицом или служащим, должностное лицо или служащий не знает финансовые интересы траста, и не контролирует эти интересы, а значит, на его официальные действия не будут влиять или казаться влияющими частные интересы. Таким образом, общая цель публичной политики, достигаемая за счет опоры на слепое доверие, - это фактическая «слепота» или отсутствие знаний, или контроля со стороны должностного лица или работника в отношении своих личных интересов, находящихся в доверии.

Административный регламент штата Мэриленд в соответствии с разделом 19a (Государственная комиссия по этике) требует, чтобы слепой траст был, во-первых, хорошо диверсифицирован (При принятии решения Комиссия рассматривает: количество холдингов; долю портфеля в любом конкретном холдинге или отрасли; стоимость каждого холдинга; и процент владения в организации, которую представляет должностное лицо или сотрудник), во-вторых, легко реализуем (при оценке товарности холдингов учитывается наличие рынка для холдингов, в том числе торгуются ли они на публичной бирже; указаны ли цены в бумагах общего обращения; количество активов – на предмет отсутствия ограничений возможности продажи).

Для того, чтобы траст мог претендовать на сертификацию, доверительный управляющий должен быть независимым и не связанным с должностным лицом или сотрудником как в реальности, так и по внешнему виду, а также:

должен быть финансовым учреждением или действующей организацией, которая, как правило, активно участвует в деятельности по доверительному управлению;

не может иметь сотрудника, который является супругом, родителем, ребенком, братом или сестрой любой заинтересованной стороны;

не может иметь никаких текущих счетов, кредитов или других финансовых операций с любой заинтересованной стороной;

в течение периода существования траста не может вносить никаких институциональных политических взносов должностному лицу или сотруднику, а также иметь какого-либо управленческого сотрудника или физического лица, имеющего обязанности, связанные с трастом, активно участвующим в какой-либо политической кампании любой заинтересованной стороны;

не может каким-либо существенным образом подвергаться текущим регулирующим или договорным полномочиям, или контролю должностного лица или работника, если текущие функции должностного лица или работника являются нормативными или договорными; и

должен соответствовать вышеизложенным требованиям не только первоначально, но и в дальнейшем.

Кроме того, не допускается наличие руководящих работников или лиц, имеющих обязанности, связанные с трастом, которые являются партнерами, совместными предпринимателями, сотрудниками/консультантами или иным образом участвуют в деловых предприятиях с любой заинтересованной стороной.

Опять же, в отличие от приведенных положений, российское законодательство не устанавливает никаких запретов на аффилированность доверительного управляющего и доверителя.

В соответствии с законодательством Южной Каролины,[6] слепой траст-это любой траст, в котором государственное должностное лицо, государственный член, государственный служащий, кандидат на выборную должность или член его семьи имеет выгодный интерес в основном или доходе, а доверительным управляющим траста является финансовое учреждение, адвокат, сертифицированный бухгалтер, брокер или инвестиционный консультант, который:

а) независим и не связан с какой-либо заинтересованной стороной, так что доверительный управляющий не может контролироваться или влиять на управление трастом какой-либо заинтересованной стороной;

б) не является и не был сотрудником какой-либо заинтересованной стороны или любой организации, связанной с какой-либо заинтересованной стороной, и не является партнером или участником какого-либо совместного предприятия или других инвестиций с какой-либо заинтересованной стороной; и

в) не является родственником какой-либо заинтересованной стороны.

Трастовый договор, который устанавливает траст в Южной Каролине, должен подтвердить и обеспечить, что:

1) доверительный управляющий имеет полное право управлять и контролировать, включая передачу и продажу активов траста, без консультаций или уведомления какой-либо заинтересованной стороны;

2) траст не содержит активов, владение которыми любой заинтересованной стороной запрещено каким-либо законом или нормативным актом;

3) налоговая декларация по трасту составляется доверительным управляющим или назначенным им лицом, и любая информация, относящаяся к ней, не раскрывается какой-либо заинтересованной стороне (за исключением случаев, когда она может быть использована для детализации доходов от траста, суммированных по соответствующим категориям); и

4) запрет на общение между доверительным управляющим и любой заинтересованной стороной относительно активов или источников дохода траста, за исключением сумм денежной стоимости или чистого дохода, или убытка; однако такой отчет не должен идентифицировать какой-либо актив или холдинг.

Копия трастового инструмента должна быть подана государственным должностным лицом, государственным служащим или кандидатом на выборную должность в соответствующее надзорное ведомство вместе со списком всех активов или холдингов, переданных или подлежащих передаче во время создания трастового инструмента. Трастовый инструмент и список активов должны быть поданы, когда траст создан, или до того, как публичное должностное лицо, член или сотрудник приступит к исполнению своих обязанностей, в зависимости от того, что произойдет позже.

Интересной особенностью регулирования слепых трастов для государственных служащих в Южной Каролине, является то, что, в соответствии с п. 52-903 ст.9 государственному служащему, или государственному должностному лицу не запрещается предпринимать действия или принимать решения, касающиеся финансового интереса в слепом трасте, организованном и управляемом в соответствии с настоящим регламентом, при условии, что Комиссия по этике имеет в своем досье материалы, требуемые настоящим регламентом.

Как уже отмечалось, за последние 10 лет, упоминание слепых трастов в качестве инструмента предотвращения конфликта интересов в региональном законодательстве США в значительной степени сократились, в том числе, и потому, что, хотя слепые трасты предоставляют собой одно из потенциальных решений в некоторых штатах, их создание может быть дорогостоящим и трудоемким. Кроме того, некоторые американские исследователи считают, что в силу специфики действия слепых трастов, многим государственным служащим удается долгосрочно сохранить личные финансовые интересы, избегая при этом раскрытия информации и необходимости самоотводов. Некоторые критики также утверждают, что почти невозможно предотвратить общение между бенефициарами и попечителями. Без коммуникационного барьера законодатель может неэтично направлять инвестиции или осуществлять официальные действия в пользу трастовых активов, в том числе, и потому, что в некоторых штатах активы, находящиеся в слепом трасте, не подпадают под определенные требования к отчетности и конфликту интересов, что потенциально затрудняет предотвращение появления самостоятельной сделки.[7]

Такова практика и проблемы использования слепых трастов на уровне штатов в США, в отношении федерального законодательства, которое также содержит соответствующие нормы, отметим следующее.

В преамбуле Закона Соединенных Штатов «Об этике в правительстве»[8] 1978 года говорится, что целью этого законодательства является сохранение и поощрение подотчетности и неподкупности государственных должностных лиц и институтов федерального правительства, а также укрепление конституционного разделения властей между тремя ветвями власти. Президент, вице-президент и каждое должностное лицо или сотрудник исполнительной власти, чья должность выше определенной классификации, обязаны соблюдать обременительные требования к раскрытию финансовой информации и отчетности, изложенные в Приложении 4 к Закону об этике в правительстве 1978 года с изменениями, внесенными Законом о реформе этики 1989 года. Требования к раскрытию финансовой информации и отчетности также применяются, в частности, к члену Конгресса, судебному должностному лицу, директору Управления правительственной этики и любому гражданскому служащему в Администрации президента. Федеральные должностные лица обязаны представлять подробную личную финансовую отчетность при выдвижении или назначении на должность и ежегодно в течение срока государственной службы должностного лица.

Закон об этике в правительстве 1978 года создал два типа квалифицированных трастов: квалифицированный слепой траст (QBT) и квалифицированный диверсифицированный траст (QDT), которые могут использоваться сотрудниками для уменьшения реальных или вероятных конфликтов интересов. Основной целью квалифицированного траста является возложение на независимого доверительного управляющего и любого другого назначенного фидуциария исключительной ответственности за управление трастом и управление активами траста без участия или ведома какой-либо заинтересованной стороны или любого представителя заинтересованной стороны. Эта ответственность включает в себя обязанность решать, когда и в какой степени первоначальные активы траста должны быть проданы или отчуждены, и в какие инвестиции должны быть реинвестированы доходы от продажи. Поскольку требования, изложенные в Законе об этике в правительстве[9] и в этой части, гарантируют истинную “слепоту”, сотрудники, обладающие квалифицированным доверием, не могут влиять на производительность своих должностных обязанностей своими финансовыми интересами в трастовых активах. Их официальные действия при этих обстоятельствах должны быть свободны от сопутствующих проблем, возникающих из реальных или очевидных конфликтов интересов.

Следует иметь в виду, что режим раскрытия информации является антитезой слепой системы доверия без надзора. Таким образом, модель США в целях сокращения надзора классифицировала трасты на квалифицированный диверсифицированный траст (QDT) и квалифицированный слепой траст (QBT). QDT - это тот, который имеет диверсифицированный портфель легко продаваемых ценных бумаг и освобожден от требований отчетности. QBT - с инвестициями, которые не соответствуют стандартам, установленным для диверсифицированного портфеля легко продаваемых ценных бумаг, подлежит требованию отчетности.

Диверсифицированный траст требует, чтобы доверительный управляющий подавал налоговые декларации, не разглашая их содержание должностному лицу, тогда как должностное лицо со слепым трастом использует сводку дивидендов и процентов для подачи своей собственной декларации, но не получает никакой информации о фактических активах.

Диверсифицированный траст состоит из диверсифицированного портфеля рыночных ценных бумаг. Ни один из активов, первоначально помещенных в траст, не может исходить от компаний, деятельность которых связана с основной областью ответственности чиновника.

Как видим, в слепом трасте физическое лицо помещает активы, которые в противном случае могли бы создать конфликт интересов, в доверительное управление («траст»). Контроль над трастом и его активами предоставляется независимому доверительному управляющему, который может покупать и продавать активы без ведома или согласия бенефициара («слепой»). Теоретически, государственный служащий со слепым трастом был бы иммунизирован от потенциальных конфликтов, связанных с активами, находящимися в трасте, поскольку законодатель-бенефициар не знал бы о влиянии официальных действий на личные финансовые интересы.[10]

Сертифицированный слепой траст — это стандартный метод, используемый правительством США для обеспечения отсутствия конфликтов интересов между работой сотрудника исполнительной власти и его финансами. По сути, это означает, что индивид передает контроль над всеми своими активами (а во многих случаях и активами своего супруга и/или детей) независимому доверительному управляющему, который берет на себя полный контроль над их активами. Затем доверительный управляющий продает активы, принадлежащие служащему, и приобретает новые активы, о которых этот человек ничего не знает. В то время как учредитель траста будет получать обновленную информацию о том, сколько стоят их активы, то, что на самом деле находится в фонде, будет храниться в секрете, чтобы избежать конфликта интересов. Полагаем, это важный аспект в деле достижения антикоррупционных целей, поскольку только тогда, когда служащий не знает о тех акциях, владельцем которых он является, он не сможет использовать свое служебное положение в личных интересах, связанных с этими активами. Безусловно, такое положение повысило бы и антикоррупционную эффективность и российских правовых предписаний, но, в таком случае, очевидно, что российское законодательство должно четко ограничить субъектный состав профессиональными участниками рынка ценных бумаг. Напомним, что на текущий момент есть некоторая неопределенность относительно того, кто может быть доверительным управляющим в России в рассматриваемой ситуации.

Возвращаясь к федеральному законодательству США, отметим, что здесь нужно знать две ключевые вещи - независимый доверительный управляющий не может быть кем-то, с кем учредитель связан или имеет деловые отношения, и должен быть одобрен государственной комиссией по этике. И, поскольку то, что находится в трасте, должно храниться в секрете, для этого независимого доверительного управляющего будет незаконно публиковать налоговые декларации учредителя.

В данном случае, следует отметить что российское законодательство не предусматривает ничего подобного, хотя и требует от служащего передать свои ценные бумаги в доверительное управление.

Отметим, что для разъяснения порядка учреждения трастов того или иного вида, Управление правительственной этики США разработало и опубликовало обзор программы квалифицированного доверия,[11] содержащий ответы на вопросы, связанные с созданием квалифицированного траста для устранения потенциальных конфликтов интересов.

В соответствии с указанным документом, потенциальные конфликты интересов могут возникнуть, когда финансовые интересы или принадлежность Члена Сената, должностного лица или сотрудника могут рассматриваться как влияющие на выполнение служебных обязанностей. Например, определенные финансовые активы, такие как акции, могут создать конфликт интересов с определенными аспектами работы в Сенате, включая голосование, собрания и действия.

Хотя существует ряд способов устранения конфликтов интересов и их возникновения, наиболее комплексный подход заключается в передаче финансовых активов в квалифицированный слепой траст (QBT), специальный траст, который создается в соответствии с руководящими принципами, установленными федеральным законом.

Когда создается QBT, физическое лицо передает управление активами независимому доверительному управляющему, который принимает инвестиционные решения в интересах физического лица без его ведома. В этой ситуации любые потенциальные конфликты интересов разрешаются, поскольку сенатор, должностное лицо или сотрудник не имеют никаких знаний об активах, а также не контролируют или не управляют ими.

Как уже отмечалось, в соответствии с Законом об этике в правительстве 1978 года (EIGA)[8] с внесенными в него поправками, QBT должен быть одобрен Комитетом по правительственной этике до его исполнения.

В США существует образец соглашения о доверительном управлении, предоставленный Комитетом для использования членами, должностными лицами, сотрудниками и их адвокатами при составлении предлагаемых соглашений о доверительном управлении, которые будут представлены для сертификации (рисунок 1)

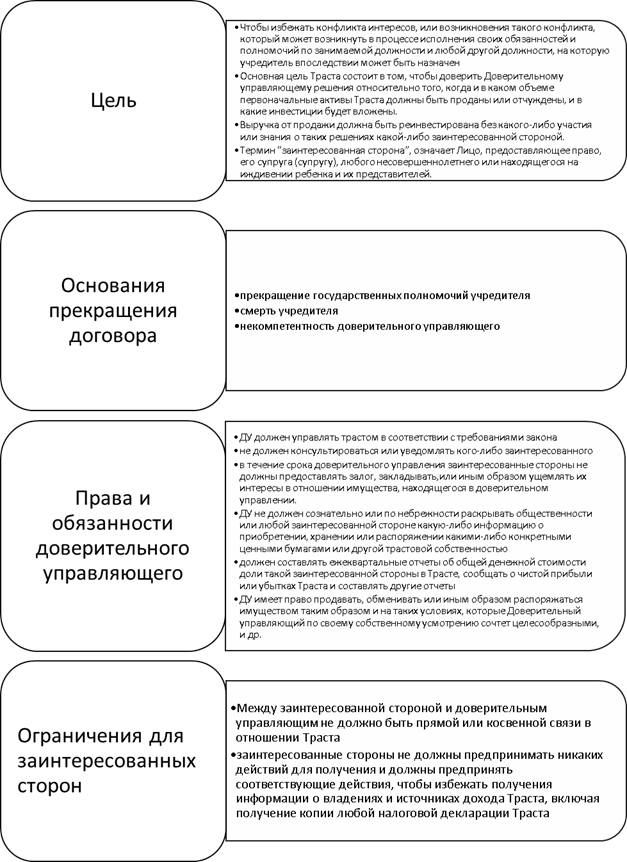

Рис.1 Основные элементы и требования трастового соглашения в США

Отметим, что многие положения, включенные в образец соглашения, требуются законом и поэтому должны быть включены в предлагаемое трастовое соглашение, чтобы оно было одобрено Комитетом по этике. Однако формулировка любого конкретного траста всегда зависит от обстоятельств конкретного случая.

QBT позволяет грантодателям избежать потенциальных конфликтов интересов или возникновения таких конфликтов во время работы. Передавая управление активами независимому доверительному управляющему, QBT, как правило, позволяет лицу, предоставляющему право, полностью инвестировать в рынок, не беспокоясь о потенциальных конфликтах интересов и возможности отказа от участия в официальных мероприятиях по долгу службы. Кроме того, QBT может помочь избежать даже видимости конфликта интересов.

Однако, как уже отмечалось, создание и обслуживание QBT, являются дорогостоящими и сложными технически, поэтому могут оказаться неуместными, когда приемлемы другие решения, такие как продажа отдельного актива. QBT также обычно не рекомендуются для сотрудников с небольшим количеством активов или лиц, чьи обязанности узко сосредоточены на конкретном секторе промышленности.

Те же, кому использование квалифицированного траста «показано» американским законодательством, после создания QBT в течение 30 дней должны представить исполненное трастовое соглашение, в соответствующие компетентные органы. При этом, непредставление исполненного соглашения о доверительном управлении в течение 30 дней с момента утверждения Комитетом может привести к тому, что лицу, предоставляющему право, придется снова запрашивать одобрение.

Полагаем, по опыту США, в России также необходимо предусмотреть критерии оценки проблемных активов, а также формально закрепить альтернативные варианты отчуждения, которых сейчас нет.

Как уже отмечалось, доверительный управляющий должен быть полностью независимым и, кроме того, одобрен Комитетом по этике.

Независимый доверительный управляющий не может быть аффилирован, связан, или находиться под контролем или влиянием кого-либо, кто имеет выгодный интерес в QBT. Доверительный управляющий не должен быть действующим или бывшим инвестиционным консультантом, партнером, бухгалтером, адвокатом, родственником или любым другим лицом, находящимся в аналогичном положении. Идеальным доверенным лицом обычно является финансовое учреждение, такое как банк или трастовая компания.

Как правило, финансовое учреждение будет считаться независимым, если лицо, предоставляющее право, и семья лица, предоставляющего право, не имеют никаких отношений с предлагаемым доверительным управляющим, кроме сберегательных, чековых или других типов аналогичных счетов.

Именно независимость доверительного управляющего является ключевым требованием американского законодательства, при создании квалифицированного траста государственным служащим. Такая независимость требует, чтобы доверительный управляющий и сотрудники траста не находились под влиянием лица, предоставляющего право, или других заинтересованных сторон при принятии инвестиционных решений, и не были “связаны” или “аффилированы” с лицом, предоставляющим право, или не были его сотрудником, партнером или родственником.

Скажем несколько слов и об активах, которые передаются государственными служащими и сенаторами США в доверительное управление.

Как правило, грантодатели вкладывают в QBT публично торгуемые ценные бумаги (акции, облигации и взаимные фонды) и денежные средства. И наоборот, недвижимость и, кампании (доли кампаний), находящиеся в собственности служащих, как правило, не считаются идеальными активами для внедрения в QBT, поскольку эти типы активов не могут полностью управляться и контролироваться доверительным управляющим, как того требует закон. В России, напротив, предусматривается передача в доверительное управление, в том числе долей в уставных капиталах организаций.

Однако, по вопросу о возможности заключения договора доверительного управления долей в уставном капитале общества с ограниченной ответственностью (соответственно, коммерческой организации) даже в рамках судебной интерпретации, существует две диаметрально противоположные позиции: можно и нельзя. Поэтому, полагаем необходимым уточнить подход к определению перечня имущества, исходя из возможности и обоснованности его передачи в доверительное управление.

Цель создания QBT состоит в том, чтобы избежать конфликта интересов. Следовательно, QBT требует, чтобы лицо, предоставляющее право, передало контроль над своими активами независимому доверительному управляющему, который управляет активами в трасте без ведома или контроля лица, предоставляющего право. Доверенное лицо член QBT имеет право продавать или распоряжаться любыми активами в составе траста по своему усмотрению, если только ограничение на конкретные активы прямо не одобрено Комитетом. Доверительный управляющий, заинтересованные стороны (в том числе лицо, предоставляющее право, члены его или ее семьи, другие бенефициары траста) не могут консультироваться или общаться друг с другом по вопросам управления активами, трастовых холдингов или управления трастом. Однако лицу, предоставляющему право, разрешается сообщать о предпочтениях в отношении максимизации дохода или долгосрочного прироста капитала или обеспечения баланса безопасности капитала с ростом. Например, можно озвучить доверительному управляющему, хотите ли вы быть рискованным, умеренным или консервативным в своих инвестициях.

Активы, первоначально размещенные в QBT, поскольку они известны лицу, предоставляющему право, продолжают создавать потенциальный конфликт интересов до тех пор, пока они, в соответствии с американским законодательством не будут проданы или уменьшены до стоимости менее 1000 долларов США. Новые активы, приобретенные доверительным управляющим, не раскрываются лицу, предоставляющему право, поэтому и не создают конфликта.

Как только QBT одобряется Комитетом по этике, связь между лицом, предоставляющим право, и доверительным управляющим практически полностью ограничивается: всем заинтересованным сторонам и доверительному управляющему запрещается обсуждать управление активами, трастовые холдинги или управление трастами. Однако лицу, предоставляющему право, разрешается запрашивать распределение денежных средств, кроме того, лицо, предоставляющее право, может получать периодические отчеты об общей эффективности своего QBT.

Доверительному управляющему запрещается консультироваться или общаться с бенефициарами или другими заинтересованными лицами стороны в QBT относительно идентификации любого актива в трасте, за исключением информирования лица, предоставляющего право, бенефициара или других заинтересованных сторон, когда первоначальный актив был продан или его стоимость стала меньше 1000 долларов США, как того требует закон. Доверительный управляющий должен подготовить налоговую декларацию для QBT; однако лицу, предоставляющему право, и заинтересованным лицам не могут быть предоставлены никакие отчеты о владениях QBT стороны. Может быть передана только информация о стоимости и доходах QBT в целом.

Бенефициары QBT не могут пытаться получить информацию о каких-либо активах находящийся в доверительном управлении. Бенефициары QBT не могут общаться с попечителем, за исключением получения от них следующих письменных сведений:

общие финансовые расходы или доход заинтересованных сторон;

уведомления о законодательных запретах в отношении активов;

распоряжение о продаже всех первоначальных активов, которые создают реальный или предполагаемый конфликт интересов.

Подводя итог анализу регионального и федерального законодательства США в сфере применения квалифицированного доверительного управления активами в целях предупреждения конфликта частных и публичных интересов для государственных служащих и некоторых других категорий лиц, можно сделать следующие выводы.

Несмотря на то, что передача имущества в доверительное управление (слепой траст) предусмотрена как на региональном, так и на федеральном уровне, системный анализ американского законодательства приводит к выводу, что все-таки предпочтительным (и наиболее эффективным) способом предотвращения конфликта интересов является его полное отчуждение публичными властными лицами.

В подтверждение этого вывода говорят и опасения национальных исследователей США по данному вопросу, которые сводятся к трем основным моментам: во-первых, создание траста сопряжено со значительными организационными сложностями и финансовыми затратами; во-вторых, фактически невозможно обеспечить полную независимость управляющего от учредителя траста, что соответственно нивелирует результат от всех затраченных усилий, и не приводит к должному антикоррупционному эффекту; и, в третьих, использование трастовых схем в значительной степени снижает прозрачность доходов и расходов государственного служащего, что не усиливает доверия общества к власти.

Тем не менее, практика показывает, что ряд (хотя и не такой значительный) американских чиновников и сенаторов имеют трастовые соглашения по управлению своими активами, (конечно, в первую очередь, речь идет о высших должностных лицах государства), поэтому, следует признать «трастовый инструмент» рабочим в деле предотвращения конфликта интересов.

Спецификой законодательства США о слепых трастах можно считать следующие ключевые моменты: максимально возможная независимость доверительного управляющего от учредителя, достигающаяся за счет недопущения аффилированности этих лиц по любым критериям (родство, деловые, и даже личные взаимосвязи); крайне взвешенный подход к выбору доверительного управляющего – он должен быть одобрен Комитетом по этике до заключения трастового соглашения, и, в идеале, быть банковской организацией, или другой профессиональной структурой; специфика в определении перечня активов для передачи в траст – акции, денежные средства, но не кампании (доли в кампаниях) и не недвижимость; избирательный подход к передаваемым активам – нет необходимости в передаче, если активы не значительны; избирательный подход к потенциальным учредителям – нет нужды в передаче, если функции служащего ограничены узкой сферой; обязательное требование по поводу изменения первоначальных активов, включенных в траст на иные активы, о которых учредитель, теоретически не имеет возможности узнать.

Итак, принимая во внимание все вышеизложенное, полагаем, как бы ни складывались в настоящий момент отношения нашего государства с американским, тем не менее, российскому законодателю следует присмотреться к наиболее действенным положениям правового регулирования и практики применения института доверительного управления как способа преодоления конфликтов интересов в США.

Библиография

1. Маскалева О., Конов А. Доверительное управление как инструмент предотвращения и урегулирования конфликта интересов. Антикоррупционный центр НИУ ВШЭ /Рабочие материалы. Выпуск №2 URL: https://anticor.hse.ru/assets/working_material_files/3_ru.pdf (дата обращения: (27.07.2022)

2. Административный регламент Канзаса URL: https://www.law.cornell.edu/regulations/kansas (дата обращения: (27.07.2022)

3. Устав Аляски / Раздел 39. Государственные служащие и служащие. 2020 URL: https://law.justia.com/codes/alaska/2020/title-15/chapter-13 / (дата обращения: 27.07.2022)

4. Закон об этике исполнительной власти Аляски 2003 года URL: https://law.justia.com/codes/alaska/2003/title-39/chapter-39-52 / (27.07.2022)

5. Кодекс правил штата Мэриленд / Раздел 19A-Комиссия штата по этике // URL: https://www.law.cornell.edu/regulations/maryland/COMAR-19A-06-01-01 (дата обращения: 27.07.2022)

6. Кодекс нормативных актов Южной Каролины / Статья 9-Слепые трасты / URL: https://www.law.cornell.edu/regulations/south-carolina/chapter-52/article-9 (дата обращения: 27.07.2022)

7. Да, нет, может быть, итак | Когда законодатель должен использовать слепое доверие? URL: https://www.ncsl.org/bookstore/state-legislatures-magazine/yes-no-maybe-so-legislators-and-blind-trusts.aspx(дата обращения: 27.07.2022)

8. Закон об этике в правительстве 1978 года // https://www.law.cornell.edu/uscode/text/5a/compiledact-95-521 (дата обращения: 27.07.2022)

9. Продажа имущества в соответствии с требованиями о конфликте интересов/ § 1043 Кодекса США URL: https://www.law.cornell.edu/uscode/text/26 (дата обращения: 27.07.2022)

10. Слепые трасты URL: https://www.ncsl.org/research/ethics/blind-trusts.aspx (дата обращения: 27.07.2022)

11. Квалифицированные слепые трасты / Специальный комитет по этике Сената США / URL: https://www.ethics.senate.gov/public/_cache/files/286a4cf9-5aab-40ef-9a6c-bf2278e79e38/qualified-blind-trusts-guide---october-2020.pdf (дата обращения: 27.07.2022)

References

1. Maskaleva O., Konov A. (2021) Trust management as a tool for preventing and resolving conflicts of interest. HSE Anti-Corruption Center /Working Materials. Issue #2 URL: https://anticor.hse.ru/assets/working_material_files/3_ru.pdf (accessed: 27.07.2022)

2. Kansas Administrative Regulations URL: https://www.law.cornell.edu/regulations/kansas (accessed: 07/27/2022)

3. Alaska Statutes / Title 39. Public Officers and Employees. 2020 URL: https://law.justia.com/codes/alaska/2020/title-15/chapter-13 / (accessed: 27.07.2022)

4. Alaska executive branch ethics act. 2003 URL: https://law.justia.com/codes/alaska/2003/title-39/chapter-39-52 / (accessed: 27.07.2022)

5. Maryland Code of Regulations / Title 19A-State Ethics Commission // URL: https://www.law.cornell.edu/regulations/maryland/COMAR-19A-06-01-01 (accessed: 27.07.2022)

6. South Carolina Code of Regulations / Article 9-Blind Trusts / URL: https://www.law.cornell.edu/regulations/south-caroli (accessed: 27.07.2022)

7. Yes, No, Maybe So | When Should a Legislator Use a Blind Trust? URL: https://www.ncsl.org/bookstore/state-legislatures-magazine/yes-no-maybe-so-legislators-and-blind-trusts.aspx (accessed: 27.07.2022)

8. Ethics in government act of 1978 // https://www.law.cornell.edu/uscode/text/5a/compiledact-95-521 (дата обращения: 27.07.2022)

9. Sale of property to comply with conflict-of-interest requirements URL: https://www.law.cornell.edu/uscode/text/26 (accessed: 27.07.2022)

10. Blind Trusts URL: https://www.ncsl.org/research/ethics/blind-trusts.aspx(accessed: 27.07.2022)

11. Qualified blind trusts / Select Committee On Ethics United States Senate / URL: https://www.ethics.senate.gov/public/_cache/files/286a4cf9-5aab-40ef-9a6c-bf2278e79e38/qualified-blind-trusts-guide---october-2020.pdf (accessed: 27.07.2022)

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

РЕЦЕНЗИЯ

на статью на тему «Использование механизма доверительного управления как способа предотвращения конфликта интересов на государственной службе: опыт США».

Предмет исследования.

Предложенная на рецензирование статья посвящена актуальным вопросам предотвращения конфликта интересов на государственной службе. Рассматриваются аспекты доверительного управления на основе опыта США и, соответственно, обсуждается возможности по использованию данного опыта в России. В качестве предмета исследования выступили мнения ученых, положения правовых актов (прежде всего, правовых актов США, отдельных штатов).

Методология исследования.

Цель исследования прямо в статье не заявлена. При этом она может быть ясно понята из названия и содержания работы. Цель может быть обозначена в качестве рассмотрения и разрешения отдельных проблемных аспектов вопроса об использования механизма доверительного управления как способа предотвращения конфликта интересов на государственной службе в США, а также о возможности использования данного опыта в России. Исходя из поставленных цели и задач, автором выбрана методологическая основа исследования.

В частности, автором используется совокупность общенаучных методов познания: анализ, синтез, аналогия, дедукция, индукция, другие. В частности, методы анализа и синтеза позволили обобщить и разделить выводы различных научных подходов к предложенной тематике, а также сделать конкретные выводы из материалов практики государственных служащих в США.

Наибольшую роль сыграли специально-юридические методы. В частности, автором активно применялся формально-юридический метод, который позволил провести анализ и осуществить толкование норм действующего законодательства (прежде всего, правовых норм отдельных штатов США). Например, следующий вывод автора: «В штате Аляска, чтобы квалифицировать траст как слепой, должны быть выполнены следующие условия. (AK ST § 39.50.040)[3] Траст не может содержать инвестиции или активы, если право собственности или интерес должны быть зарегистрированы в государственном учреждении, отличном от Комиссии по государственным учреждениям Аляски (Alaska Public Offices Commission), или содержать активы, которые делают передачу маловероятной или непрактичной, включая недвижимость, обеспечительные интересы в личном имуществе, ипотеку и интересы в тесно связанных компаниях».

Учитывая цель и тему исследования, автором активно использован сравнительно-правовой метод исследования, который позволил сопоставить правовое регулирование в России и США, а также сделать выводы о значении для нашей страны опыта ряда штатов США. Например, автор статьи отмечает, что «по опыту США, в России также необходимо предусмотреть критерии оценки проблемных активов, а также формально закрепить альтернативные варианты отчуждения, которых сейчас нет. Как уже отмечалось, доверительный управляющий должен быть полностью независимым и, кроме того, одобрен Комитетом по этике. Независимый доверительный управляющий не может быть аффилирован, связан, или находиться под контролем или влиянием кого-либо, кто имеет выгодный интерес в QBT. Доверительный управляющий не должен быть действующим или бывшим инвестиционным консультантом, партнером, бухгалтером, адвокатом, родственником или любым другим лицом, находящимся в аналогичном положении. Идеальным доверенным лицом обычно является финансовое учреждение, такое как банк или трастовая компания».

Таким образом, выбранная автором методология в полной мере адекватна цели исследования, позволяет изучить все аспекты темы в ее совокупности.

Актуальность.

Актуальность заявленной проблематики не вызывает сомнений. Имеется как теоретический, так и практический аспекты значимости предложенной темы. С точки зрения теории тема предотвращения конфликта интересов на государственной службе сложна и неоднозначна. Для ее понимания и разрешения необходимо изучение большого количества нормативных источников, учет психологических и иных важных аспектов деятельности государственного служащего. Изучение зарубежного опыта – это одно из направлений разрешения подобных проблем. С позиции практики важными и нужными могли бы быть предложения по совершенствованию отечественного правового регулирования, созданию более эффективного российского законодательства в области государственной службы. Приводимые автором в статье примеры из практики наглядно демонстрирует этот вопрос.

Тем самым, научные изыскания в предложенной области стоит только поприветствовать.

Научная новизна.

Научная новизна предложенной статьи не вызывает сомнений. Во-первых, она выражается в конкретных выводах автора. Среди них, например, такой вывод:

«Подводя итог анализу регионального и федерального законодательства США в сфере применения квалифицированного доверительного управления активами в целях предупреждения конфликта частных и публичных интересов для государственных служащих и некоторых других категорий лиц, можно сделать следующие выводы. Несмотря на то, что передача имущества в доверительное управление (слепой траст) предусмотрена как на региональном, так и на федеральном уровне, системный анализ американского законодательства приводит к выводу, что все-таки предпочтительным (и наиболее эффективным) способом предотвращения конфликта интересов является его полное отчуждение публичными властными лицами. В подтверждение этого вывода говорят и опасения национальных исследователей США по данному вопросу, которые сводятся к трем основным моментам: во-первых, создание траста сопряжено со значительными организационными сложностями и финансовыми затратами; во-вторых, фактически невозможно обеспечить полную независимость управляющего от учредителя траста, что соответственно нивелирует результат от всех затраченных усилий, и не приводит к должному антикоррупционному эффекту; и, в третьих, использование трастовых схем в значительной степени снижает прозрачность доходов и расходов государственного служащего, что не усиливает доверия общества к власти. Тем не менее, практика показывает, что ряд (хотя и не такой значительный) американских чиновников и сенаторов имеют трастовые соглашения по управлению своими активами, (конечно, в первую очередь, речь идет о высших должностных лицах государства), поэтому, следует признать «трастовый инструмент» рабочим в деле предотвращения конфликта интересов».

Указанный и иные теоретические выводы могут быть использованы в дальнейших научных исследованиях.

Во-вторых, автором предложены идеи по совершенствованию действующего российского законодательства и практики деятельности в сфере регулирования государственной службы. В частности,

«принимая во внимание все вышеизложенное, полагаем, как бы ни складывались в настоящий момент отношения нашего государства с американским, тем не менее, российскому законодателю следует присмотреться к наиболее действенным положениям правового регулирования и практики применения института доверительного управления как способа преодоления конфликтов интересов в США».

Приведенный вывод может быть актуален и полезен для правотворческой деятельности.

Таким образом, материалы статьи могут иметь определенных интерес для научного сообщества с точки зрения развития вклада в развитие науки.

Стиль, структура, содержание.

Тематика статьи соответствует специализации журнала «Юридические исследования», так как она посвящена правовым проблемам, связанным с регулированием отношений в сфере государственной службы.

Содержание статьи в полной мере соответствует названию, так как автор рассмотрел заявленные проблемы, достиг цели исследования.

Качество представления исследования и его результатов следует признать в полной мере положительным. Из текста статьи прямо следуют предмет, задачи, методология и основные результаты исследования.

Оформление работы в целом соответствует требованиям, предъявляемым к подобного рода работам. Существенных нарушений данных требований не обнаружено.

Библиография.

Следует низко оценить качество использованной литературы. Автором фактически использована только одна научная работа: Маскалева О., Конов А. Доверительное управление как инструмент предотвращения и урегулирования конфликта интересов. Антикоррупционный центр НИУ ВШЭ /Рабочие материалы. Выпуск №2 URL: https://anticor.hse.ru/assets/working_material_files/3_ru.pdf (дата обращения: (27.07.2022)

При этом не приведено ни одной работы авторов из США на английском языке, что представляется не обоснованно с учетом сравнительно-правовой направленности исследования. В таком формате работа становится несколько похожей на работу описательного характера (описание законодательства), что не допускается для научного стиля. Хотя, учитывая оригинальность ряда авторских выводов, такое мнение (об исключительной описательности статьи) следует признать не состоятельным.

Таким образом, труды приведенных авторов соответствуют теме исследования, но не обладают признаком достаточности, не способствуют раскрытию различных аспектов темы.

Апелляция к оппонентам.

Автор не провел серьезного анализа текущего состояния исследуемой проблемы, о чем указано выше. Научная часть работы (ссылки на российских и американских исследователей) должна быть расширена.

Выводы, интерес читательской аудитории.

Выводы в полной мере являются логичными, так как они получены с использованием общепризнанной методологии. Статья может быть интересна читательской аудитории в плане наличия в ней систематизированных позиций автора применительно к заявленным проблемам в случае расширения библиографии.

В целом, статья может быть опубликована несмотря на несколько замечаний.

На основании изложенного, суммируя все положительные и отрицательные стороны статьи

«Рекомендую опубликовать»

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|