|

ГЛАВНАЯ

> Вернуться к содержанию

Исторический журнал: научные исследования

Правильная ссылка на статью:

Саломатина С.А., Куленкова Е.А.

Рынок ценных бумаг в Москве в 1910-е гг.: новый взгляд через архив Банка Рябушинских

// Исторический журнал: научные исследования.

2018. № 4.

С. 33-57.

DOI: 10.7256/2454-0609.2018.4.25404 URL: https://nbpublish.com/library_read_article.php?id=25404

Рынок ценных бумаг в Москве в 1910-е гг.: новый взгляд через архив Банка Рябушинских

Саломатина Софья Александровна

ORCID: 0000-0003-0748-6229

кандидат исторических наук

доцент, кафедра исторической информатики, исторический факультет, Московский государственный университет имени М. В. Ломоносова

119192, Россия, г. Москва, Ломоновский проспект, д. 27, корп. 4, оф. Г423

Salomatina Sofya

PhD in History

Associate Professor, Department of Historical Information Science, Faculty of History, Lomonosov Moscow State University

119192, Russia, Moscow, Lomonovsky Prospekt, 27, building 4, of. G423

|

ssalomatina@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Куленкова Екатерина Александровна

бакалавр истории, магистрант кафедры исторической информатики исторического факультета Московского государственного университета имени М. В. Ломоносова

119192, Россия, г. Москва, ул. Ломоносовский Проспект, 27, корп. 4

Kulenkova Ekaterina

B. A., M. A. Candidate, Section of Historical Informatics, History Department, Lomonosov Moscow State University

119192, Russia, g. Moscow, ul. Lomonosovskii Prospekt, 27, korp. 4

|

|

kate_kulenkova84@mail.ru

|

|

|

|

DOI: 10.7256/2454-0609.2018.4.25404

Дата направления статьи в редакцию:

09-02-2018

Дата публикации:

05-08-2018

Аннотация:

В данной статье изучается на микроуровне рынок ценных бумаг в Москве в 1910-е гг. В работе сделан акцент на банковский сегмент рынка: основным источником стал полный комплект бухгалтерских записей по ссудам до востребования под залог ценных бумаг (онкольным ссудам) в Московском банке (Банке Рябушинских) за 1912 г. Объектами исследования являются клиенты (369 чел.), их счета и записи о покупке и продаже ценных бумаг на этих счетах (12 406 сделок). По результатам кластерного анализа, клиенты Банка Рябушинских различались по модели поведения на рынке ценных бумаг: одни клиенты купили ценные бумаги только, чтобы открыть счет; другие занялись инвестициями на длительный срок; кто-то продал ценные бумаги. В дополнение к этому выявлена многочисленная и однородная по модели поведения группа фондовых спекулянтов разного размера. Спекуляция предполагала специальную технику покупки акций с последующей быстрой продажей. Среди крупных клиентов удалось выявить подставное лицо, от имени которого спекулировали владельцы банка, также группу профессионалов рынка ценных бумаг, которые имели прямой доступ на Московскую биржу и с большой вероятностью обслуживали собственную клиентуру. Таким образом, рынок банковских кредитов и рынок ценных бумаг были тесно переплетены в Москве в 1910-е гг., к тому же в статье удалось показать, что московские посредники имели прямой доступ на петербургский рынок ценных бумаг, что расширяет наши представления о функционировании регионального рынках ценных бумаг в России в 1910-е гг.

Ключевые слова:

рынок ценных бумаг, акционерные коммерческие банки, банковский кредит, кредитные счета, Российская империя, Московская биржа, Рябушинские, акции, облигации, банковское кредитование

Проект РФФИ № 16-06-00539 «Формирование рынка банковского капитала в Российской империи, 1874–1913 гг.: базы данных, статистический анализ, геоинформационные технологии». Авторы статьи выражают большую признательность за советы и комментарии Л. И. Бородкину, А. В. Дмитриевой, Г. Н. Ульяновой, а также за помощь в сборе данных А. А. Ракову и в переводе их в электронный вид О. И. Френкель, А. П. Шкатову.

Abstract: In this article, the author examines on a micro-level the securities market in Moscow in the 1910s. The author's focus is placed on the banking segment of this market, for which the main source is the complete set of bookkeeping records on demand loans guaranteed by securities (on-call credit) in the Moscow Bank (Ryabushinskiy Bank) for 1912. The research objects of this study are the clients (369 people), their accounts and the notes on the purchase and sale of securities on these accounts (12,406 transactions). Based on the results of the author's cluster analysis, the clients of the Ryabushinsky Bank differed in their behavioral patterns on the securities market: some clients bought securities only to open an account; others engaged in long-term investments; some sold their securities. In addition to this, the author identified a large and homogeneous in behavior group of stock speculators of different proportions. The stock speculation involved a special technique for buying shares with the subsequent quick sale. The author was able to identify a figurehead among the major clients, on behalf of whom the bank owners were speculating, as well as the group of securities market professionals who had direct access to the Moscow stock exchange and were more likely to serve their own clientele. Thus, the market of bank credit and the securities market were closely intertwined in Moscow in the 1910s, and the author's research was also able to demonstrate that the Moscow intermediaries had direct access to the St. Petersburg securities market, which broadens our understanding of how the regional securities markets worked in the 1910s Russia.

Keywords: securities market, joint-stock commercial banks, bank credit, credit accounts, the Russian Empire, the Moscow Stock Exchange, the Ryabushinskys, shares, bonds, bank lending

Рынок ценных бумаг — важная часть финансовой системы, которая мобилизует финансовые ресурсы и обеспечивает их дальнейшее перераспределение. Этот рынок является сложным институтом, в рамках которого взаимодействует большое число участников: биржевые маклеры и другие посредники, банки, крупные компании, индивидуальные покупатели и продавцы ценных бумаг. Здесь складывается система вертикальных и горизонтальных связей, каждый участник реализует свои цели, вступая при этом в отношения с другими участниками. Рынок — это всегда больше, чем просто покупатели и продавцы, именно поэтому изучение микроуровня отдельных рынков важно для понимания рыночных механизмов в целом.

Рынок ценных бумаг в Российской империи накануне Первой мировой войны, в 1910-е гг., рассматривается историками как достаточно развитый для своего времени [14, c. 496; 8, c. 174–179]. Однако этот вывод пока сделан без изучения рынка на микроуровне по первичным данным. Если бы такие исследования были проведены, они бы усилили общие выводы нашей историографии об особенностях и степени развитости российского рынка ценных бумаг. Наше исследование пытается восполнить этот пробел. В центре нашего внимания типы участников рынка и модели их поведения.

В нашей работе представлен особый угол зрения на рынок ценных бумаг — со стороны банков. Мы рассматриваем банковскую систему и рынок ценных бумаг как два основных взаимосвязанных компонента финансовой системы. Рынок ценных бумаг, в свою очередь, подразделяется на рынок акций (фондовый рынок в узком смысле) и рынок облигаций. Если банковская система — это система учреждений, то рынок ценных бумаг — это система институтов, или экономических отношений в связи с куплей-продажей ценных бумаг. Для Российской империи в эту систему входили биржевые и банковские институты, а также практики неформального рынка, за пределами бирж и банков.

Основным источником нашего исследования стали две бухгалтерские книги ссуд до востребования под залог ценных бумаг за 1912 г. Московского банка (Банк Рябушинских, бывший банкирский дом «Братья Рябушинские»). Это был среднего размера московский акционерный коммерческий банк, универсальный по типу операций, возглавляемый известной семьей московских предпринимателей-старообрядцев [2, c. 261–274; 16; 17; 1, c. 149–187].

Такие банки открывали клиентам кредитные счета под залог ценных бумаг, т.е. кредиты в форме текущего счета (другие названия — специальные текущие счета, бессрочные ссуды, ссуды до востребования, онкольные ссуды, онколь, счета «on call»), при помощи которых можно было покупать ценные бумаги в кредит. Этой услугой пользовались как крупные, так и мелкие участники рынка. Через эти счета мы видим клиентов банков, которые одновременно являлись участниками рынка ценных бумаг.

Онкольные ссуды под залог ценных бумаг в акционерных коммерческих банках широко известны в связи с практиками российского фондового рынка XIX — начала XX в., однако нет исследований, в которых эти ссуды рассматривались бы на микроуровне на достаточно большом массиве данных, за исключением работ И. Ф. Гиндина, который изучал связи банков и промышленности [7, c. 127–140].

В двух бухгалтерских книгах Банка Рябушинских, изученных в нашей работе, содержится полный комплект кредитных счетов, обслуживаемых в правлении банка в Москве в 1912 г., что составляло 15% оборота и 10% баланса таких кредитов во всех восьми акционерных коммерческих банках с правлениями в Москве. Пока невозможно оценить, какую долю эти сделки составляли от московского рынка ценных бумаг в целом, поэтому в работе, с одной стороны, анализируется банковский сегмент рынка, с другой стороны, делается попытка получить новую информацию о биржевом сегменте.

Наша база данных включает информацию о клиентах, их кредитных счетах и сделках с ценными бумагами по этим счетам (в сумме это более 13 тыс. записей). Эти данные проанализированы методами статистики, включая кластерный анализа по методу k-средних. В результате удалось выделить разные типы участников рынка: просто клиенты по банковскому кредиту; крупные фирмы, инвесторы и рантье, управляющие своими портфелями бумаг; ярко выраженная группа фондовых спекулянтов разного масштаба. По данным дореволюционных справочников о жителях и предпринимателях Москвы удалось уточнить биографические данные владельцев многих счетов. Оказалось, что среди клиентов банка были профессионалы московского фондового рынка.

Работа имеет следующую структуру: в первом разделе анализируется российская и зарубежная литература об участниках рынка ценных бумаг в конце XIX — начале XX в.; во втором разделе уточняется информационный потенциал и репрезентативность используемых источников; в третьем разделе проводится статистический анализ моделей поведения клиентов банка на рынке ценных бумаг; в четвертом разделе анализируется информация об отдельных клиентах; в заключении подводятся итоги исследования и намечаются перспективы дальнейшей работы в этой области.

Участники рынка ценных бумаг в конце XIX — начале XX в. в научной литературе

Современная отечественная литература описывает рынок ценных бумаг Российской империи начала XX в. как институт со сложной внутренней иерархией, с большим числом участников, которые придерживаются разных моделей поведения, преследуя свои цели. Эти работы обращаются к традиционным источникам для изучения рынка ценных бумаг (законодательство, архивы бирж, информация о ценных бумагах, допущенных к котировке, и сами данные о котировках, аналитические материалы тех лет, воспоминания современников, периодическая печать и т. д.) Исследований, посвященных участникам рынка ценных бумаг, проведенным на микроуровне по первичным источникам, в нашей историографии не проводилось. Однако есть фундаментальные работы, в которых участники рынка и их иерархия рассматриваются в контексте других научных проблем.

Монография П. В. Лизунова представляет собой обобщающее исследование по истории Санкт-Петербургской фондовой биржи [14]. По этой работе можно оценить итоги изучения биржевой «публики» в российской историографии. Так, в качестве примера Лизунов приводит классификацию участников рынка, предложенную дореволюционным экономистом В. Т. Судейкиным, который делил биржевую публику на три группы: состоятельные люди, мелкие спекулянты, или «биржевые зайцы», а также неопытные игроки. Лизунов предлагает читателям и более подробную классификацию, разработанную немецким экономистом В. Прионом и опубликованную в ряде русских финансовых журналов. Прион выделяет три ключевых «биржевых элемента»: спекуляция, предприниматели, а также банки и банкиры. Группу спекулянтов экономист делит на две подгруппы: профессионалы (крупные, мелкие) и непрофессионалы (промышленные деятели, служащие банков, широкая публика) [14, c. 259–262]. По мнению П. В. Лизунова, группировка, предложенная Прионом, является универсальной и подходит для петербургского рынка ценных бумаг. Однако все эти классификации довольно условны и не содержат четкого определения особенностей поведения каждой из групп на рынке ценных бумаг.

Еще одна крупная монография по истории российской дореволюционной биржи написана Л. И. Бородкиным и А. В. Коноваловой [3]. Авторы ранжируют участников рынка ценных бумаг по материалам дореволюционной аналитической литературы, перечисляя пять основных категорий участников биржевых практик: во-первых, банкиры и крупные капиталисты, которые не занимаются биржевой игрой, а лишь взимают комиссию за операции; во-вторых, биржевые маклеры, которые вроде бы только исполняют поручения клиентов, но, в то же время, могут влиять на спрос и предложение; в-третьих, временные спекулянты, приходящие на волне биржевого подъема; в-четвертых, профессиональные спекулянты, многочисленная группа, они не обладают серьезными капиталами и занимаются только сделками на курсовую разницу; в-пятых, мелкие биржевые агенты (coulissiers), или неофициальные маклеры [3, c. 175–176].

Еще один пример сложных взаимоотношений на рынке ценных бумаг содержится в исследовании британского историка Рэнальда Мичи «Лондонская фондовая биржа и британский рынок ценных бумаг, 1850–1914 гг.» [28]. Это исследование важно для нашей работы, потому что в нем показаны, во-первых, иерархия между ведущей Лондонской биржей и региональными биржами, а, во-вторых, проанализированы реальные отношения, иерархия, противоречия профессиональных агентов британского рынка.

Мичи считает, что на отношения между британскими биржами повлияла революция в сфере коммуникаций во второй половине XIX в. Изобретение телеграфа сделало возможным осуществление арбитражных операций (shunting), суть которых заключается в извлечении доходов путем перепродажи ценных бумаг или валют по более выгодным ценам на других рынках. Создание эффективных средств коммуникации способствовало сокращению рисков, связанных с покупкой ценных бумаг на одном рынке и продажей на другом, появилась возможность быстро закрыть сделку и получить выгоду за счет разницы цен (чем дольше сделка оставалась «открытой», тем выше был шанс, что цена изменится в худшую для покупателя сторону) [28, p. 66–71].

Лондонские арбитражёры (shunters) были не просто посредниками между региональными рынками, они являлись их активными участниками. Они стремились стать дилерами (т.е. первыми продавцами новых выпусков ценных бумаг) на региональных биржах. Дело в том, что ни на одной провинциальной бирже не было значительного оборота ценных бумаг, который мог бы привлечь дилеров, а лондонские арбитражеры благодаря своим деловым связям и исключительному положению на рынке могли успешно действовать сразу на нескольких региональных рынках.

Рэнальд Мичи также обращает внимание на тот факт, что брокеры (маклеры) региональных фондовых бирж взаимодействовали друг с другом напрямую, в то время как в Лондоне брокеры зачастую осуществляли коммерческую деятельность через джобберов (jobbers). Джоббер — лицо, выполнявшее на фондовой бирже операции с ценными бумагами, причем, в отличие от биржевого маклера, за свой счет, получая прибыль за счет разницы (маржи) котировок. Следовательно, если региональный брокер устанавливал прямой контакт со столичным джоббером, ему не приходилось делиться с лондонским брокером прибылью, полученной за счет ценовой разницы между Лондоном и другими рынками. Джоббер мог сообщать котировальные цены региональному брокеру по телеграфу, который получал прямой доступ к лондонскому рынку, что позволяло совершать операции на более выгодных условиях, как для себя, так и для своих клиентов [28, p. 71–75].

Еще одним следствием развития средств коммуникаций стало размывание разницы между джобберами и брокерам. В 1860-е гг. стало возможным устанавливать частные телефонные линии, связывавшие лондонских джобберов напрямую с региональными брокерами. Для того, чтобы конкурировать с джобберами, лондонские брокеры начали выступать в роли дилеров для региональных бирж. В 1909 г. было принято правило, устранявшее конфликт интересов: брокерам нельзя было принимать участь в котировке (биржевой процедуре установления цен), а джобберам запретили торговать по поручению не-членов биржи.

Таким образом, в научной литературе было несколько попыток структурировать участников рынка ценных бумаг конца XIX — начала XX вв., в основном они опираются на аналитику того времени, тогда как традиционный корпус источников не дает достаточно материала для изучения этого вопроса на первичных данных. В то же время, все авторы выделяют профессиональных и непрофессиональных участников, спекулянтов и неспекулянтов, крупных и мелких участников. Исследование Р. Мичи показывает, что отношения между участниками рынка ценных бумаг могут быть довольно сложными, и даже их простое выявление значительно расширяет наши представления об уровне развития и интеграции рынков. Далее мы попробуем соотнести выводы этих работ с результатами анализа наших архивных данных.

Источники и проблема их репрезентативности

Данный раздел посвящен специфике и репрезентативности данных, которые были извлечены из двух бухгалтерских книг.

На Московской бирже, в отличие от петербургской, фондовый отдел отсутствовал, хотя торговля ценными бумагами велась. Архив Московского биржевого комитета в ЦГА Москвы (фонд 143) не содержит сведений о торговле ценными бумагами. В ЦГА Москвы хранятся архивы 8 банков с правлением в Москве в 1910-е гг., а также 8 из 9 московских отделений петербургских банков, действовавших в 1912–1913 гг. Ни один из архивов не является полным, степень сохранности делопроизводственных материалов и бухгалтерских книг очень разная.

В архиве Московского банка (фонд 254) достаточно хорошо сохранились бухгалтерские книги, причем они очень высокого качества. Материалы архива относятся к периоду с 1904 по 1918 гг., т.е. это сначала архив банкирского дома «Братья Рябушинские», затем с 1912 г., акционерного коммерческого банка, в который был преобразован банкирский дом.

Бухгалтерские книги, которые мы изучаем, называются «Личные счета по ссудам до востребования». Личный, или лицевой счет — это счет, в заголовке которого указан клиент, будь то физическое лицо или фирма. Книги личных счетов велись для учета операций по каждому клиенту, т. е. это полноценный первичный источник, происходящий из повседневной практики, а потому достаточно достоверный.

Ссуда до востребования, или онколь — это ссуда, которая помещалась на текущий счет клиента, ею можно было пользоваться по мере необходимости, уплачивая проценты только за ту часть средств, которая была реально использована. По ссуде до востребования вносился залог в форме ценных бумаг, векселей, товаров. В нашем исследовании изучаются именно ссуды под залог ценных бумаг.

В архиве Банка Рябушинских сохранились всего три книги личных счетов по ссудам до востребования под залог ценных бумаг: одна за 1910 г. и две за 1912 г. Книги за 1911 и 1913 г. существовали, судя по совокупности бухгалтерских признаков, но они утрачены. Большой интерес в этой связи представляет учет ценных бумаг в залогах по этим ссудах, но залоговые книги велись отдельно и так же не сохранились.

В книгах личных счетов тщательно записывались все операции клиентов. Каждая запись имеет дату, указывается вид операции и сумма. С левой стороны счета (дéбет, актив) фиксировались операции клиента в долг: снятие наличности, оплата чеков при безналичных расчетах, денежные переводы, покупка акций и облигаций, страхование ценных бумаг, начисления процентов и комиссий за обслуживание счета. С правой стороны (крéдит, пассив) записывались поступления на счет: внесение наличных и безналичных средств, продажи акций и облигаций, начисления дивидендов по ценным бумагам, выплаты купонного дохода по облигациям.

В приложении к статье приводятся фотографии первых страниц онкольных счетов 1912 г. Для примера выбраны счет Товарищества мануфактур «П. М. Рябушинский с сыновьями» (пример счета фирмы), счет З. Г. Рейнбот (пример счета состоятельного клиента-рантье) и счет Д. Т. Матанова (пример счета фондового спекулянта).

По материалам двух бухгалтерских книг 1912 г. была создана база данных в формате Microsoft Access. В базе данных отражены сведения о 369 клиентах и их счетах, а также обо всех сделках с ценными бумагами, таких записей в базе данных 12 406 (6276 по дебету (клиент покупает) и 6130 по кредиту (клиент продает)).

Этот массив данных, извлеченный из архива, нуждается в оценке репрезентативности. Насколько полно были учтены ссуды до востребования, обеспеченные ценными бумагами, в двух бухгалтерских книгах за 1912 год? Для ответа на этот вопрос архивные данные нужно сравнить с аналогичной статьей опубликованного годового отчета Московского банка [15]. Это еще и вопрос о том, насколько внутренняя бухгалтерия банка совпадала с его публичной отчетностью.

Результаты такого сравнения представлены в таблице 1. Сопоставляются контрольные цифры счетов: годовой оборот (сумма всех операций по активу, или с левой стороны счета), остаток на конец года (сумма всех операций слева минус сумма всех операций справа), а также остаток на начало года (аналогичен остатку на конец года, но переходит со счета прошлого года). Важно отметить, что исследуемые бухгалтерские книги относятся только к Москве, без учета отделений, значит, и из опубликованного отчета нужно использовать данные только по московскому правлению (центральному офису).

В итоге, разница внутрибанковских и опубликованных данных была в пределах 1%. Значит, в архиве банка сохранились все записи о ссудах 1912 г. Такая незначительная разница является чисто технической и могла возникнуть при составлении годового отчета. Судя по всему, к этим ссудам добавили в отчете какие-то близкие по категории операции, чтобы не выводить их в отдельную статью годового баланса, но это не влияет ни на прибыль, ни на налогообложение.

Таблица 1. Ссуды до востребования под залог ценных бумаг в Московском банке в 1912 г. по архивным данным и опубликованному годовому отчету, руб.

|

Остаток на начало года

|

|

архивные данные

|

4 836 455,12

|

|

опубликованный отчет

|

4 888 076,15

|

|

разница

|

51 621,03, или 1,06%

|

|

Годовой оборот по активу (левая сторона счета)

|

|

архивные данные

|

79 644 197,26

|

|

опубликованный отчет

|

79 859 721,42

|

|

разница

|

215 524,16, или 0,27%

|

|

Остаток на конец года

|

|

архивные данные

|

10 917 765,84

|

|

опубликованный отчет

|

10 970 860,98

|

|

разница

|

53 095,14, или 0,48%

|

Источники: 24, д. 246, 249; 15, с. 7.

Книги ссуд до востребования Московского банка за 1912 г. не уникальны, в банковских архивах сохранилось еще некоторое количество бухгалтерских книг по этой операции за 1910-е гг. В дополнение к книгам Банка Рябушинских мы просматривали книги Соединенного банка и московского агентства банка «Лионский кредит» за 1913 г. [25; 26], из которых следует, что книги Рябушинских в целом отражают общепринятые практики учета операций с ценными бумагами на онкольных счетах клиентов.

Какую долю эти данные о ссудах в Банке Рябушинских занимают в системе московских коммерческих банков? Если воспользоваться ближайшими возможными сопоставлениями, то по статистике 8 акционерных коммерческих банков с правлением в Москве (с учетом отделений в других городах), бессрочных ссуд под залог процентных бумаг в 1912 г. было выдано 772,5 млн руб., из этой цифры на весь Банк Рябушинских приходилось 117,3 млн руб., или 15%. Это цифра оборота, или потока. Если сравнивать по цифрам баланса, или запаса, то к 1 января 1913 г. во всех московских банках остаток по онкольным ссудам составлял 149,4 млн руб., по всем Банку Рябушинских 15,4 млн руб., т.е. 10% [18, c. 10–11].

В результате у нас есть полные данные за 1912 г. по одному из московских банков: о клиентах, контрольные цифры по их счетам, данные об операциях с ценными бумагами на этих счетах. В нашем распоряжении данные о 10–15% рынка онкольных кредитов под залог ценных бумаг в московских банках. Однако из этих данных можно извлечь информацию не только о банковском рынке, но и рынке ценных бумаг, этому посвящены следующие разделы работы.

Статистический анализ

В данном разделе приводятся результаты статистического анализа, описывающего счета клиентов по онкольным ссудам под залог ценных бумаг, операции с ценными бумагами по этим счетам, а также модели поведения этих клиентов на рынке ценных бумаг.

369 клиентов сильно различались по объему операций, т.е. по годовому обороту (таблица 2). В целом, это была довольно состоятельная публика или фирмы, потому что преобладала группа из 165 клиентов с оборотом счетов от 10 тыс. до 100 тыс. руб.; счета с меньшим оборотом были еще у 119 клиентов (40 счетов с оборотом до 1 тыс. руб. и 79 счетов с оборотом от 1 тыс. до 10 тыс. руб.). 76,9% всех счетов — это счета с оборотом до 100 тыс. руб.

Таблица 2. Частотное распределение онкольных ссуд под залог ценных бумаг в Московском банке в 1912 г.

|

Годовой оборот, руб.

|

Кол-во счетов

|

в %

|

|

< 1 000

|

40

|

10,8

|

|

1 000 – 9 999

|

79

|

21,4

|

|

10 000 – 99 999

|

165

|

44,7

|

|

100 000 – 999 999

|

77

|

20,9

|

|

1 000 000 – 9 999 999

|

7

|

1,9

|

|

> 10 000 000

|

1

|

0,3

|

|

Всего счетов

|

369

|

100

|

Источник: 24, д. 246, 249.

Однако основной оборот в банке делался за счет счетов крупной клиентуры. На 85 клиентов с оборотом более 100 тыс. руб. приходилось 91% всех оборотов банка по онкольным ссудам в денежном выражении.

Если общий оборот этих онкольных ссуд составлял 79,6 млн руб., то операции с ценными бумагами по этим счетам составляли 55,7 млн руб., или 70%, по активу. Остальные 30% — это разные другие способы использования кредитных средств, например, снятие наличности, оплата по чекам в кредит и проч.

Таблица 3 посвящена объемам операций с ценными бумагами, причем сделки с акциями учтены отдельно от сделок облигациями, потому что это разные сегменты рынка. Еще один вид сделок — «нерыночные сделки», в которых банк выступал в роли дилера новых выпусков ценных бумаг аффилированных с банком предприятий. Такие сделки часто совершались по льготным ценам за 2–3 взноса в течение нескольких месяцев. Так, например, клиент Дмитрий Александрович Фролов, потомственный почетный гражданин, покупает 80 акций Московского банка за 10 240 руб., т.е. по курсу 254,5 руб. Заметим, что это новые акции, банк действует с 1912 г. Однако оплачивает эту покупку Фролов в три взноса: 31 мая 40 акций по 128 руб., 31 июля 40 акций по 125 руб. и 15 сентября доплата за все 80 акций по 128 руб. за штуку [24, д. 246, л. 390об–392; 5, Алфавитный указатель адресов жителей г. Москвы и ее пригородов, c. 553].

Еще один вид сделки в таблице 3 — «характер сделки не определен» — отражает практику, при которой бухгалтер не расписывал детально каждую сделку, а лишь указывал общую сумму, часто довольно крупную. Такая бухгалтерская запись («за принятые бумаги», «за сданные бумаги») появляется в конце отчетных периодов, т.е. в конце года или в конце полугодия. Разумеется, такие записи плохи для нас тем, что по ним не видно деталей.

При сравнении объемов сделок разных видов важно помнить, что акции были более рискованными финансовыми инструментами по сравнению с облигациями, по которым был гарантирован купонный доход. В долевом соотношении операций с акциями в банке было так много, что все другие сделки выглядят ничтожными на их фоне. Важно, что сделки, характер которых не определен, мало повлияют на любые итоговые расчеты. В то же время, в абсолютных показателях операций с облигациями было не так уж и мало: покупок на 922,2 тыс. руб. и продаж на 677,2 тыс. руб. Нерыночные сделки, по льготным условиям, составили так же относительно большие суммы в 1,94 млн руб. по покупке и 1,36 млн руб. по продажам.

Таблица 3. Сделки с ценными бумагами по онкольным ссудам в Московском банке в 1912 г.

|

Вид сделки

|

Покупка

|

Продажа

|

|

тыс. руб.

|

в %

|

тыс. руб.

|

в %

|

|

сделки с акциями

|

52 138,8

|

93,6

|

49 390,0

|

95,8

|

|

сделки с облигациями

|

922,2

|

1,7

|

677,2

|

1,3

|

|

нерыночные сделки

|

1 941,6

|

3,5

|

1 356,8

|

2,6

|

|

характер сделки не определен

|

714,5

|

1,3

|

144,4

|

0,3

|

|

Всего

|

55 717,0

|

100,0

|

51 568,4

|

100,0

|

Источник: см. источник к таблице 2.

Таким образом, основной оборот онкольных счетов в банке приходится на крупную клиентуру и на операции с акциями. В дополнение к этому, операции с ценными бумагами можно проанализировать на уровне отдельных счетов. Если записи на счетах отражают действия клиентов, то из этих действий складывается модель поведения, которую можно попытаться выделить, т. е. встает задача классификации счетов по модели операций клиентов.

Для классификации моделей поведения участников рынка ценных бумаг можно использовать следующую информацию из онкольных счетов. Во-первых, можно анализировать долю операций по счету, связанных с ценными бумагами, потому что одни клиенты были сильно вовлечены в рынок ценных бумаг, а другие предпочитали оставаться лишь банковскими клиентами по кредиту. Во-вторых, можно сравнивать объем операций с акциями и облигациями. Облигации приносят гарантированный доход, ими не спекулировали, для этого использовались, как правило, акции. В-третьих, можно сопоставлять покупку и продажу ценных бумаг, потому что покупка — это инвестиции, а продажа — выход из инвестиций, обращение ценных бумаг в наличные или безналичные деньги. В-четвертых, можно анализировать оборот операций по счету, т.е. учитывать разницу между мелкими и крупными клиентами.

С учетом этих предположений были сформулированы классифицирующие признаки. Два показателя по покупке ценных бумаг, т.е. по левой стороне счета (по активу):

1) Доля, которую в обороте занимает покупка ценных бумаг в кредит (в %).

2) Доля, которую в покупке ценных бумаг занимает покупка именно акций (в %). В этом случае предполагается, что остальную долю занимает покупка облигаций (государственных, ипотечных, муниципальных).

К ним добавляются два показателя по продажам ценных бумаг, т.е. по правой стороне счета (по пассиву).

3) Доля, которую в обороте занимает продажа ценных бумаг (в %).

4) Доля, которую в продаже ценных бумаг занимает продажа именно акций (в %).

Эти четыре признака использованы для кластерного анализа по методу k-средних (ISODATA). Этот метод исходит из гипотезы о вероятном количестве классов (кластеров). Число кластеров задается исследователем, затем за несколько циклов (итераций) компьютерная программа подбирает состав кластеров, чтобы объекты внутри каждого кластера были максимально похожи друг на друга, а сами кластеры максимально отличались друг от друга [11, c. 126]. Мы пробовали задавать разное число кластеров, но пока остановились на пяти, потому что такое число кластеров позволило логично классифицировать операции с акциями. При этом в отдельную группу попали счета без операций с ценными бумагами и с преобладанием купли-продажи облигаций. Это указывает на то, что классификацию можно продолжать, однако для анализа именно фондового рынка (рынка акций) она достаточна.

Результаты кластерного анализа и модели поведения клиентов собраны в трех таблицах. В таблице 4 статистически описываются группы, в таблице 5 анализируется общая структура клиентской сети банка с учетом выявленных моделей поведения. В таблице 6 для каждой из определенных методом кластерного анализа групп приводится частотное распределение по размеру счета годового оборота. Частотное распределение счетов по размеру сделано уже после проведения кластерного анализа. Годовой оборот по счету (по левой стороне счета, по активу), показатель размера счета, был исключен из автоматической классификации, потому что одна и та же модель поведения встречалась у клиентов с разным масштабом операций.

Поведение владельцев онкольных счетов сводится к пяти моделям.

Модель 1. Счета без операций с акциями. Эти клиенты покупают очень мало ценных бумаг, причем это почти исключительно облигации. Продажи ценных бумаг у этих клиентов тоже минимальны, и это тоже в основном облигации. К этой же категории относятся клиенты, на счетах которых вообще нет сделок с ценными бумагами, однако они, как минимум, приобрели ценные бумаги, находящие в залоге по счету. В итоге, для клиентов этой группы онкольный счет был просто источником банковского кредита, здесь преобладают частные лица, но встречаются и фирмы, причем крупные. Всего таких клиентов было 127 (34% всей клиентуры), однако это не более 12% денежного оборота. Здесь сосредоточена основная масса мелких счетов с оборотом до 1 тыс. руб. (37 счетов), от 1 тыс. до 10 тыс. руб. (33). Однако в этой группе достаточно много счетов с оборотом до 100 тыс. руб. (44) и выше (13).

Все остальные модели поведения демонстрируют разные аспекты операций с акциями, т. е. относятся к фондовому рынку.

Таблица 4. Модели поведения на рынке ценных бумаг владельцев онкольных

счетов Московского банка в 1912 г., по результатам

кластерного анализа по методу k-средних

|

Модели

поведения

|

Счета без

операций

с акциями

|

Счета с операциями с акциями

|

|

Активно

покупают

|

Активно

продают

|

Спекуляция и

другие операции

|

Только

спекуляция

|

|

Переменные

|

сред. (s)*

|

сред. (s)

|

сред. (s)

|

сред. (s)

|

сред. (s)

|

|

(1) Покупка ценных

бумаг в кредит,

в % от оборота**

|

2,8 (10,3)

|

81,6 (30,5)

|

22,0 (34,5)

|

55,8 (26,8)

|

89,2 (11,3)

|

|

Из них акций, в % от (1)

|

0,3 (2,2)

|

87,3 (49,6)

|

0,0 (0,0)

|

90,7 (14,3)

|

93,9 (12,4)

|

|

(2) Продажа ценных

бумаг, в % от оборота**

|

8,1 (24,2)

|

0,8 (3,1)

|

66,6 (38,9)

|

40,8 (21,1)

|

77,0 (16,6)

|

|

Из них акций, в % от (2)

|

0,0 (0,0)

|

0,0 (0,0)

|

89,8 (26,5)

|

93,3 (14,6)

|

94,4 (14,0)

|

Примечания: * сред. — среднее; s— стандартное отклонение; ** оборот — сумма операций по активу.

Источник: см. источник к таблице 2.

Таблица 5. Онкольные счета Московского банка в 1912 г.

по моделям поведения клиентов

|

Модель поведения

|

Количество счетов

|

в %

|

Оборот, в млн руб.

|

в %

|

|

Счета без операций с акциями

|

127

|

34%

|

9,2

|

12%

|

|

Счета с операциями с акциями

|

|

Активно покупают

|

55

|

15%

|

1,7

|

2%

|

|

Активно продают

|

18

|

5%

|

8,8

|

11%

|

|

Спекуляция и другие операции

|

51

|

14%

|

7,9

|

10%

|

|

Только спекуляция

|

118

|

32%

|

52,0

|

66%

|

|

Всего

|

369

|

100%

|

79,6

|

100%

|

Источник: см. источник к таблице 2.

Модель 2. Активно покупают. Это клиенты, которые существенную часть кредита потратили на покупку ценных бумаг (в среднем 81,6% общего оборота по счету), причем это были в основном акции (в среднем 87,3% всех сделок с ценными бумагами). При этом такие клиенты почти не продавали ценные бумаги. Это условные «твердые держатели», которые приобретали ценные бумаги надолго. Группа неоднородна и немногочисленна, в ней 55 счетов (15% от числа клиентов и всего лишь 2% от оборота). Ядро этой группы состоит из клиентов с оборотом от 1 тыс. до 10 тыс. руб. (22 счета) и от 10 тыс. до 100 тыс. руб. (27).

Модель 3. Активно продают. Модель противоположна модели 2. Клиенты заметно больше продают, чем покупают, это люди или фирмы, которым для каких-то нужд понадобились наличные средства. Таких счетов в 1912 г. было немного, всего 18, потому что это был год хорошей конъюнктуры. Размер счетов, на которых выявлена такая практика, очень разный: 5 счетов до 10 тыс. руб., 8 — от 10 тыс. до 100 тыс. руб., 5 — свыше 100 тыс. руб.

Таблица 6. Частотное распределение по размеру

годового оборота онкольных счетов

Московского банка в 1912 г.

| |

Счета без операций с акциями

|

Счета с операциями с акциями

|

|

Годовой оборот, руб.

|

Активно покупают

|

Активно продают

|

Спекуляция и другие операции

|

Только спекуляция

|

|

n

|

в %

|

n

|

в %

|

n

|

в %

|

n

|

в %

|

n

|

в %

|

|

< 1 000

|

37

|

29,1

|

1

|

1,8

|

0

|

0,0

|

0

|

0,0

|

0

|

0,0

|

|

1 000 – 9 999

|

33

|

26,0

|

22

|

40,0

|

5

|

27,8

|

8

|

15,7

|

11

|

9,3

|

|

10 000 – 99 999

|

44

|

34,6

|

27

|

49,1

|

8

|

44,4

|

31

|

60,8

|

58

|

49,2

|

|

100 000 – 999 999

|

12

|

9,4

|

5

|

9,1

|

4

|

22,2

|

11

|

21,6

|

44

|

37,3

|

|

>1 000 000

|

1

|

0,8

|

0

|

0,0

|

1

|

5,6

|

1

|

2,0

|

5

|

4,2

|

|

Всего

|

127

|

100,0

|

55

|

100,0

|

18

|

100,0

|

51

|

100,0

|

118

|

100,0

|

Примечание: n — количество счетов.

Источник: см. источник к таблице 2.

Модель 4 и модель 5 характеризуют поведение спекулянтов. Они основаны на следующей технике: покупается пакет, например, из 20–30 акций, через некоторое время продается (в тот же день или в течение 1–2 дней), тем самым прибыль от операции фиксируется. Такие операции проводятся почти только с акциями.

Например, 9 февраля 1912 г. Банкирская контора «З. Э. Кроненблех» купила 50 акций Таганрогского металлургического общества по курсу 236 руб. за акцию. Сумма сделки составила 11 800 руб. Об этом была сделана запись на левой стороне онкольного счета «З. Э. Кроненблех». На следующий день, 10 февраля 1912 г. уже с правой стороны счета появилась запись о том, что «З. Э. Кроненблех» продала 50 акций Таганрогского металлургического общества, но уже по курсу 238 руб., сумма сделки — 11 900 руб. Разница в 100 руб., видимо, и есть прибыль на этой сделке. Таких пакетов покупается и продается в течение дня десятки, однако в итоге покупок всегда несколько больше, чем продаж, поэтому по онкольному счету клиент всегда должен банку (активный счет для банка). Эта техника встречается на счетах в двух вариантах, что выражено в модели 4 и модели 5.

Модель 4. Спекуляция и другие операции. В этом случае спекуляция составляет примерно половину операций по счету, а остальное место занимают записи о других видах деятельности. В среднем в этой группе покупка составляла 55,8% оборота, продажа — 40,8%, на 91–93% это операции с акциями, т. е. доля облигаций менее 10%. Таких клиентов не очень много, 51 счет, причем преобладают счета с оборотом 10 тыс. руб. и выше, но есть 12 счетов с оборотом более 100 тыс. руб.

Модель 5. Только спекуляция. В этом случае практически все средства счета тратятся на спекуляцию технику: покупка ценных бумаг в среднем 89,2% оборота по счету, продажа — 77%, и это сделки с акциями на 94%. Группа очень однородна (минимальные показатели разброса). Таких счетов много — 118, и здесь самая большая доля крупной клиентуры (49 счетов с оборотом более 100 тыс. руб. в год).

Таким образом, клиенты по онкольным ссудам различаются моделями поведения: для одних это просто банковский кредит, для других — инвестиции или способ выхода из них, а также довольно заметна большая однородная группа спекулянтов со счетами разного размера, которые делают основной оборот по онкольным счетам, торгуя в основном акциями. Многих таких онкольных клиентов Банка Рябушинских можно рассмотреть в деталях, чему посвящен следующий раздел.

Банковский рынок и рынок ценных бумаг на микроуровне

О владельцах некоторых счетов удалось найти дополнительную информацию в дореволюционных справочниках или научных публикациях. Примеры в этом разделе, иллюстрируют модели поведения, выявленные до этого статистически. Целью этого текста не является систематический анализ информации о клиентах. В то же время, приводимые здесь сведения выявляют некоторые важные особенности функционирования рынка ценных бумаг в Москве в 1910-е гг.

Модель 1. Счета без операций с акциями.Вот пример онкольного счета относительно крупной фирмы, для которой, видимо, это было способом расширить доступ к банковскому кредиту. Торговый дом «И. В. Блинов с сыновьями», действовал с 1903 г. и специализировался на воске, свечах, гарном масле, креме для чистки обуви и металлах. Фирма располагалась в собственном доме в Космодамиановском переулке (ныне Старосадский, район ул. Маросейка). Онкольный счет фирмы у Рябушинских существовал еще в 1909 г., к началу 1912 г. остаток составлял 16 140,71 руб., к концу года 14 808,85 руб., оборот за год 232 814,64 руб. [24, д. 129, л. 152об–154; д. 246, л. 121об–125; 5, Торгово-промышленные предприятия г. Москвы и ее пригородов, ст. 753, Алфавитный указатель адресов… с. 48; 20, с. 130.] Сделок с ценными бумагами по счету не было вообще, в нем отражены лишь наличные и безналичные расчеты фирмы. Такой клиент лишь купил ценные бумаги и положил их в залог по счету.

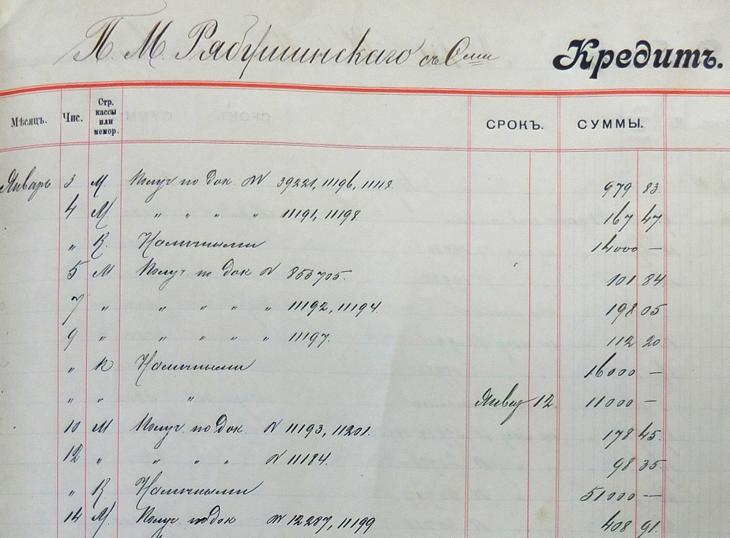

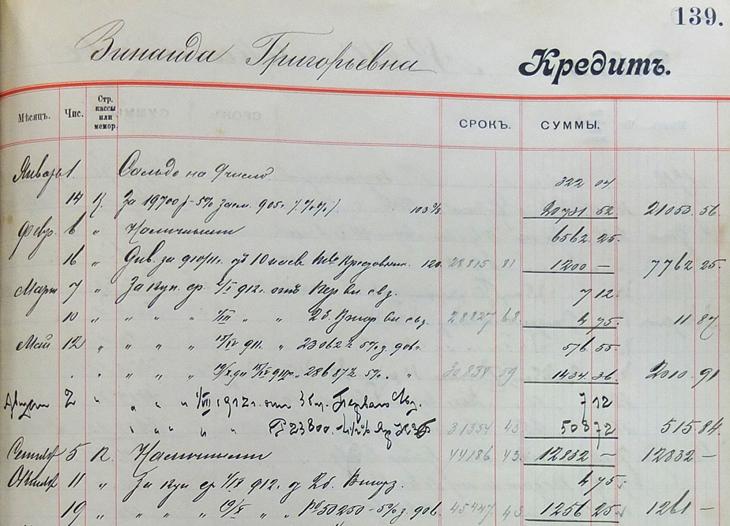

Модель 2. Активно покупают. В качестве примера покупок без последующих продаж («твердый держатель») выбран счет известного лица: Зинаида Григорьевна Рейнбот (1867–1947), вдова и наследница С. Т. Морозова, известная московская благотворительница, хозяйка подмосковных усадеб Горки (в наст. время музей-заповедник «Горки-Ленинские») и Покровское-Рубцово. Примечательно, что в 1909 г. Рейнбот продала свой знаменитый особняк на Спиридоновке (в наст. время Дом приемов МИД) М. П. Рябушинскому, а на вырученные деньги приобрела Горки [9; 10; 21].

Онкольный счет З. Г. Рейнбот сохранился полностью только за 1912 г. [24, д. 246, л. 138об–139], однако, по бухгалтерским признакам, он существовал еще в 1909 г. и был продолжен в 1913 г. (В онкольной книге за 1910 г. [24, д. 129, л. 181об] есть карандашная пометка «№ 324 смотри стр. 252», это значит, что счет клиента № 324 (клиентский номер З. Г. Рейнбот, см. приложение к статье, рисунок 4) велся в 1910 г. во второй книге, которая не сохранилась, у книг была сквозная нумерация страниц. Клиентские 320-е номера были получены ранее 1910 г. Счет был продолжен в 1913 г., потому что есть остаток 1912 г., переходящий на следующий год.) На начало 1912 г. небольшой остаток по счету был в пользу Рейнбот (322,04 руб.), но к концу года ее задолженность составила уже 74 307,07 руб. Годовой оборот по счету — 127 587,05 руб. Операций по счету немного, для их записи хватило одного разворота книги. Фотографии первых страниц счета З. Г. Рейнбот приводятся в приложении к статье (рисунки 4 и 5).

В 1912 г. Зинаида Григорьевна 11 раз покупала ценные бумаги на общую сумму 117 613,8 руб., тогда как продажа была только одна — 14 января 1912 г. облигации 5%-ного внутреннего займа 1905 года номиналом 19 700 руб. за 20 731,5 руб. (по курсу 103,375 руб. за 100 руб.). Покупки акций по счету включали: 500 акций Общества Кавказской меди (64 750 руб.), 62 акции Харьковского земельного банка, входившего в финансово-промышленную группу Рябушинских (12 054 руб.) и 48 временных свидетельств на новые выпуски акций этого банка (9 072 руб.), 60 акций самого Московского банка (7 500 руб.); 5 акций Никополь-Мариупольского горного и металлургического общества (3 400 руб.). Из облигационных покупок — 4,5%-ные закладные листы Ярославско-Костромского земельного банка номиналом 23 800 руб. за 20 686,06 руб. (по курсу 86,75 руб. за 100 руб.).

Из записей на правой стороне счета видны начисления дивидендов и купонных доходов по другим пакетам ценных бумаг, которыми владела Зинаида Григорьевна, видимо, эти бумаги находились в управлении у Банка Рябушинских. Этот счет в целом интересен тем, что показывает повседневные практики крупного индивидуального инвестора и рантье.

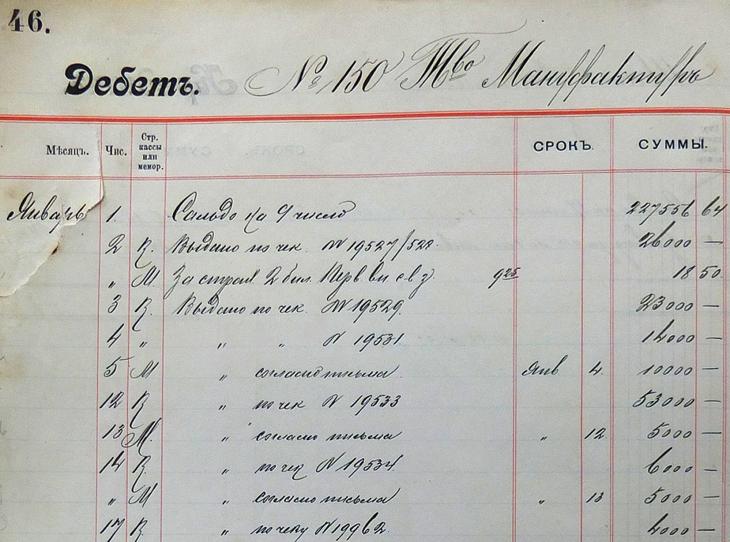

Модель 3. Активно продают. Эту практику интересно показать на примере Товарищества мануфактур «П. М. Рябушинский с сыновьями», головного предприятия концерна Рябушинских. По размеру счет относится к категории самых значительных: начальный остаток 227 556,64 руб., итоговый остаток 293 994,37 руб., оборот 7 337 260,06 руб. по активу; по листажу счет занимает более 10 разворотов [24, д. 246, л. 45об–56]. Фотографии первых страниц счета товарищества приводятся в приложении к статье (рисунки 2 и 3).

На первый взгляд, это типичный онкольный счет фирмы, где почти все записи — это разные наличные и безналичные расчеты. Однако в августе и октябре 1912 г. предприятие вдруг «сбрасывает» ценные бумаги на общую сумму 126 317,75 руб., сумма относительно небольшая, но интересен сам факт, что торгово-промышленное товарищество могло прибегать к такой практике. С 7 по 31 августа были проданы 225 акций Алексеевского горнопромышленного общества (на Донбассе) за 12 109,25 руб., 190 акций Харьковского земельного банка за 67 192,50 руб., 29 акций Общества «Кавказ и Меркурий» (пароходство на Волге) за 8 381,00 руб. 30 октября товарищество продало еще 90 акций Харьковского земельного банка за 38 635,00 руб. Стоит обратить внимание, что Харьковский банк был тесно связан с Рябушинскими, а Алексеевское общество очень близко к ним. Это была продажа резервов, когда «под рукой» не оказалось другой, более доступной наличности, а деньги понадобились для каких-то нужд, связанных с бизнесом.

Модель 4. Спекуляция и другие операции. Для примера взят онкольный счет Банкирской конторы «З. Э. Кроненблех» на Кузнецком мосту (угол Лубянки), которая выполняла все виды банковских операций, включая услуги по купле-продаже ценных бумаг, выдаче срочных и онкольных ссуд под залог ценных бумаг, исполнение поручений на бирже (!) [24, д. 246, л. 306об–311; д. 249, л. 156об–158; 5, с. XXI; 6, с. XIX]. По справочнику «Вся Москва» за 1912 г. у конторы указано 5 телефонных номеров, а в 1913 г. номеров становится уже 7 (!), и один из них на Московской бирже, т. е. банкирская контора наращивала возможности обслуживать быстро. В Банке Рябушинских «Кроненблех» держала значительный онкольный счет с оборотом 4,4 млн руб., при задолженности в 712 919,22 руб. к 1 января 1913 г. Однако операции с ценными бумагами составляют только 51% активного оборота счета, а на остальные 49% «Кроненблех» была обычным клиентом банка по кредиту.

Присмотримся внимательнее к этому примеру. В 1912 г. «Кроненблех» могла напрямую предоставлять услуги, связанные с рынком ценных бумаг, включая операции на бирже. Если мы исходим из того, что именно Банк Рябушинских является посредником при купле-продаже ценных бумаг при помощи онкольных счетов, то получается, что «Кроненблех» часть операций проводила через посредничество Рябушинских, а часть — через кого-то еще или самостоятельно.

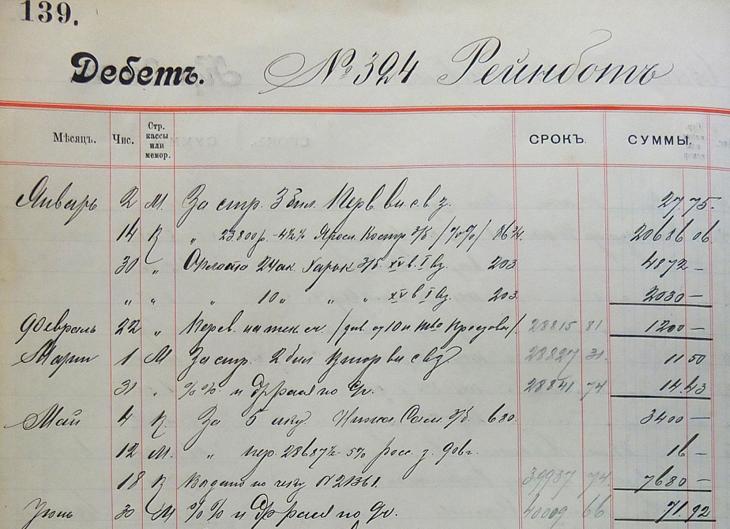

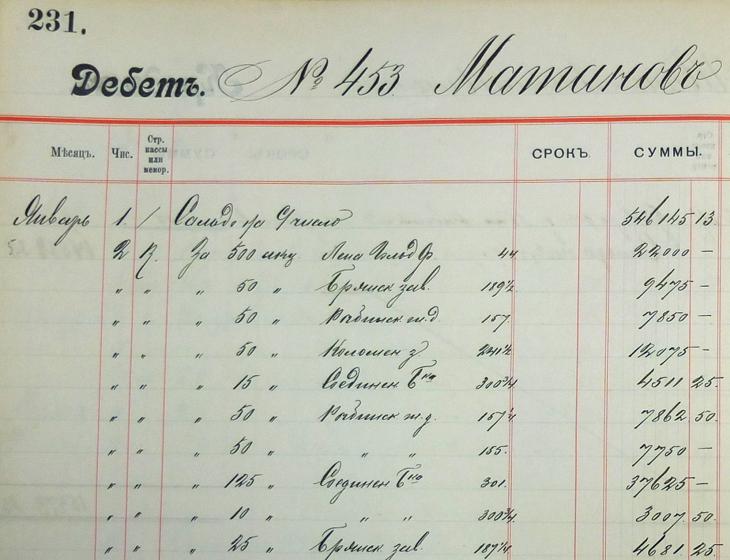

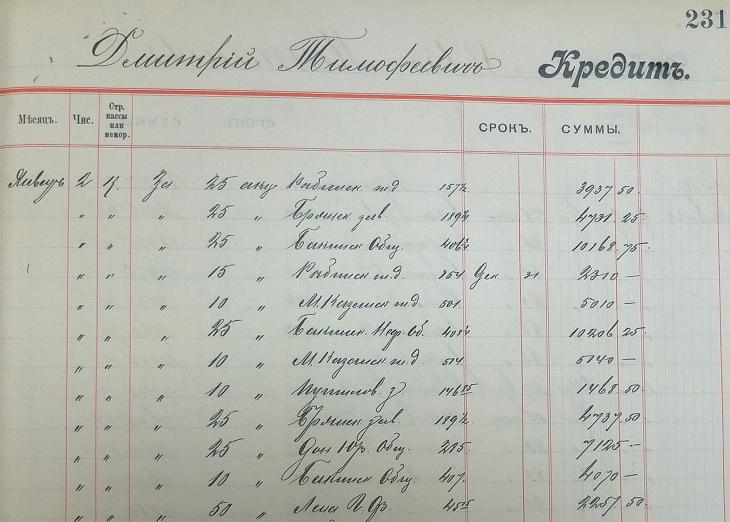

Модель 5. Только спекуляция. Это, пожалуй, самая сложная для интерпретации группа с точки зрения наших сегодняшних представлений о практиках рынка ценных бумаг 1910-х гг.

Один из клиентов заслуживает самого пристального внимания. Дмитрий Тимофеевич Матанов, владелец счета с оборотом 29,1 млн руб. (!), задолженность на начало года 546 145,13 руб., на конец года — 355 414,42 руб. Размер этого счета впечатляет — 37% оборота всех онкольных счетов под залог ценных бумаг в банке в 1912 г. Счет занимает 98 разворотов в двух книгах, это примерно 1/6 всего листажа. По бухгалтерским признакам счет был открыт в 1911 г. и перешел на 1913 г. На 96% оборот счета связан с ценными бумагами, т. е. это ярко выраженный спекулятивный счет [24, д. 246, л. 230об–290; д. 249, л. 75об–115]. Фотографии первых страниц счета Д. Т. Матанова приводятся в приложении к статье (рисунки 6 и 7).

Как такой размер счета может сочетаться с тем фактом, что каких-либо дополнительных сведений о Матанове пока нигде не удалось найти, тогда как почти все владельцы счетов с оборотом более 100 тыс. руб. встречаются в дореволюционных справочниках или научной литературе? Возможно, со временем удастся выяснить, кем был Д. Т. Матанов. Пока же просто напрашивается вывод, что при помощи этого счета на подставное лицо спекулировал сам Банк Рябушинских. По всем признакам, Матанов — главный клиент в этих двух книгах, настолько главный, насколько им может быть сам банк.

Зачем банку спекулировать через подставное лицо? От каких ограничений он уходит таким образом? Во-первых, если рассуждать с точки зрения законодательных ограничений на покупку банками ценных бумаг, то Рябушинские в этом случае ничего не нарушали. По уставу банку можно было заниматься куплей-продажей государственных ценных бумаг на сумму не свыше 2/3 основного капитала и частных ценных бумаг на сумму не свыше половины основного капитала [22, § 13, пункты л, м]. При основном капитале в 20 млн руб. остаток на 1 января 1913 г. по государственным бумагам был 290 тыс. руб., по частным — 1,5 млн руб. [15, c. 9, Баланс на 1 января 1913 г.]

В то же время, если спекулятивный счет Матанова отличается очень высоким оборотом по сравнению с итоговыми остатками, то в этом смысле, на этот счет очень похож «официальный» счет Банка Рябушинских для купли-продажи ценных бумаг за свой счет, как будто банк имел два счета для спекуляций: «официальный» и «матановский». За 1912 г. оборот счета ценных бумаг только по московскому правлению 30 млн руб. при остатке 1,4 млн руб. на 1 января 1913 г. [15, c. 9.]

Также нуждается в дальнейшем изучении вопрос, насколько актуальным в то время было соображение, что клиенты банка-посредника, через которого они покупают и продают ценные бумаги, не должны видеть явную спекуляцию самого банка, т. к. это дискредитирует банк именно как посредника.

Во-вторых, если смотреть на проблему счета подставного лица в аспекте регулирования банковского кредита, то существовал прямой запрет на кредитование руководства и служащих банка [19, cт. 27]. Именно поэтому в банке нет онколей председателя правления Владимира Павловича Рябушинского и члена правления Михаила Павловича Рябушинского, хотя есть онколи других членов семьи: Павла, Сергея, Дмитрия, Степана и его жены Анны Александровны. Все эти счета неспекулятивные и довольно крупные. (Онкольные счета Рябушинских в 1912 г. [24, д. 249]: Сергей, c 15.10.1912, оборот 144 769,87 руб., активно покупает [л. 135об–136]; Степан, c 19.10.1912, оборот 218 595,20 руб., активно покупает [л. 155об–156]; Павел, c 15.10.1912, оборот 308 453,55 руб., активно продает [л. 160об–161]; Дмитрий, c 15.10.1912, оборот 48 799,02 руб., счет без операций с акциями [л. 162об–163]. Анна Александровна, счет открыт в 1909 г. или ранее, оборот 102 990,57 руб., активно покупает [24, д. 246, л. 133об–134].) Существовали также ограничения на соотношение кредитов и депозитов [19, cт. 21], но по счетам, как у Матанова, остатки не создают проблем с лимитами, несмотря на значительные обороты.

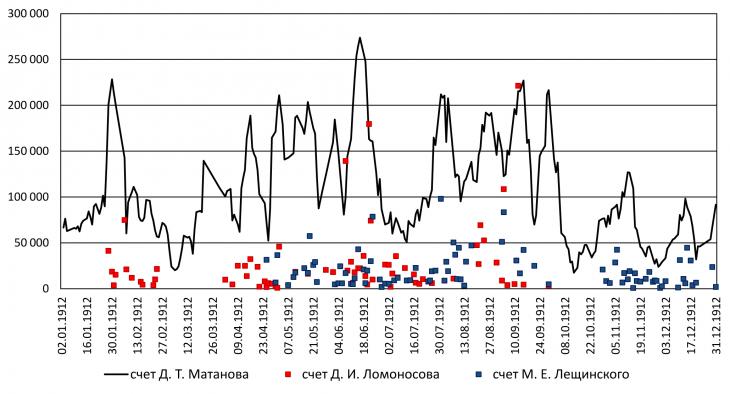

Рассмотрим еще четыре спекулятивных счета и информацию об их владельцах, чтобы оценить специфику проблем, возникающих в связи с изучением практик фондового рынка. Продажи ценных бумаг по двум из этих счетов, по которым есть достаточно длинные ряды за год, представлены на рисунке 1 в сравнении с продажами по счету Матанова (предположительно самих Рябушинских). Этот график — хороший способ показать яркую разницу в масштабах между операциями Матанова и других крупных спекулянтов.

Счет Ломоносова Дмитрия Ивановича, оборот 2 289 175 руб., открыт в 1911 г. Информация из справочника о владельце: крестьянин, проживает в Москве, содержит контору размена денег на Ильинке в Теплых рядах [20, c. 205], что совсем рядом с биржей и Московским банком. Возникает вопрос, Ломоносов спекулирует в таком большом объеме только для себя, или у него есть собственная клиентура? Скорее всего, второе. На рисунке 1 видно, что Ломоносов прибегает к банковскому кредиту очень неравномерно в течение года. Операции в кредит от Рябушинских — это, видимо, лишь доля всех его операций, часть из которых он проводит на свои средства или средства других банков.

Счет Лещинского Моисея Евсеевича (Овсеевича), оборот 1 751 234,82 руб., открыт 25 апреля 1912 г. Справочник сообщает, что Лещинский — еврей, потомственный почетный гражданин, лекарь, проживает в Москве, занимается «покупкой и продажей процентных бумаг на бирже» [20, c. 203].

Счет Соловейчика Ильи Яковлевича, оборот 841 420,82 руб., открыт 7 июня 1912 г. О Соловейчике известно, что он был купцом 1-ой гильдии, 49 лет (в 1912 г.), в купеческом состоянии с 1909 г., проживал в Москве, занимался «покупкой и продажей процентных бумаг» [20, c. 20; 5, Алфавитный указатель адресов жителей г. Москвы и ее пригородов, c. 492].

Счет Лурье Соломона Наумовича (Неуховича), оборот 393 825,74 руб., открыт 1 ноября 1912 г. О Лурье сообщается, что он еврей, окончил курс в университете с 1-й степенью, проживает в Москве и «занимается фондами на Московской бирже» [20, c. 206].

Справочники однозначно описывают Лещинского, Соловейчика и Лурье как профессионалов рынка ценных бумаг. По уставу на Московскую биржу имел доступ любой, кто выкупал это право на текущий год [23, c. 3–5]. Формально сделки должны были заключаться через маклеров. Однако, как мы видим, эти профессионалы могли совершать сделки еще и через банки, или через оба эти института (банки и биржа), или были еще какие-то неочевидные пока неформальные практики в этой области. Информация о профессионалах в справочнике подана так, что как бы предполагается, что у них была своя клиентура. По рисунку 1 видно, что Лещинский не всегда прибегал к банковскому кредиту, что предполагает его активность за пределами онколя в Банке Рябушинских.

Рисунок 1. Сделки по покупке ценных бумаг по трем онкольным счетам в Московском банке в 1912 г., руб.

В 1912 г. на Московской бирже было 19 фондовых маклеров, если судить по справочнику «Вся Москва» [5, Учреждения правительственные и частные, ст. 165]. Маклер — выборная должность, он не торгует за свой счет, а лишь оформляет сделки. В справочнике указаны часы работы маклеров — «ежедневно от 12 до 1 ч. на бирже». Если получается, что маклер был доступен для тех, кто имел право посещения биржи, лишь 1 час в день, то, сколько клиентов он мог обслужить за это время? По объему сделок в Банке Рябушинских в 1912 г., в среднем за рабочий день в банке делалось примерно 50 записей о купле-продаже пакетов ценных бумаг. Если клиенты покупали бумаги одного и того же эмитента, то их заявки, скорее всего, объединялись при выходе на маклера, поэтому в итоге маклер обслуживал меньшее число заявок от одного банка.

Если в Москве было 17 правлений и отделений акционерных коммерческих банков, плюс некоторое количество банкирских домов и профессионалов фондового рынка, выкупавших право посещения биржи, то получается, что их было примерно столько, что 19 фондовых маклеров, скорее всего, могли их обслужить за 1 час в день. Остальные участники рынка могли лишь прибегнуть к услугам тех самых банков, банкирских домов и профессионалов.

Однако действительно ли 19 маклеров было достаточно для Москвы? П. А. Бурышкин писал о полуофициальных биржевых маклерах, или «зайцах», на Московской бирже [4, с. 231]. Чем их практики отличались от официальных маклеров? А что означает высказывание П. А. Бурышкина, что в Москве деловая жизнь шла по большей части за пределами биржи? [4, c. 228] Могли ли банки котировать (устанавливать цену) и посредничать в сделках с ценными бумагами без биржи? Как именно проходила эта процедура? Здесь большое поле для дальнейших исследований.

Еще один блок вопросов связан с изучением интеграции финансовых рынков Российской империи в 1910-е гг. Московские банки действовали только на местном рынке, или их возможности были шире? Насколько Петербург и Москва были интегрированными рынками?

Как писал И. И. Левин, уже в 1890-е гг. биржи крупных российских городов находились в непрерывном телеграфном контакте с Петербургской биржей [13, c. 307–308]. В 1913 г. отдельная линия в статусе городского телеграфного отделения работала в здании Московской биржи на Ильинке и, видимо, обслуживала весь банковский Китай-город. Второй банковский кластер на Кузнецком мосту имел доступ к аналогичной линии в Соединенном банке (совр. ул. Рождественка, д. 8/15) [5, Учреждения правительственные и частные, cт. 24].

О степени телефонизации финансовых практик можно судить по тому, что любой банк или банкирская контора располагала в 1910-е гг. сразу несколькими телефонными номерами, судя по справочнику «Вся Москва». На 19 фондовых маклеров Московской биржи указано 6 телефонных номеров. Междугородняя линия между Петербургом и Москвой действует с 1899 г.

По отчету за 1912 г. Московский банк потратил на телеграфную и телефонную связь 4579,11 руб., или примерно 18 руб. в день [15, c. 27]. У банка было отделение в Петербурге с 1910 г. (Российский государственный исторический архив (РГИА), ф. 1443), которое покупало и продавало там ценные бумаги по поручению московского правления. Отделение пока не изучено, но в его архиве не сохранились материалы фондового отдела, включая клиентские онкольные книги. Записи об этих сделках в 1912 г. отражены в двухтомной бухгалтерской книге, в которой в Москве фиксировались все операции петербургского отделения [24, д. 257, 258]. (Книга неправильно атрибутирована в архивной описи уже в советский период как «Главная книга Санкт-Петербургского отделения» (Том 1-2), на самом деле это не «главная книга», а другая бухгалтерская форма — «счет правления с отделением».) Затем из этой книги операции распределялись по другим бухгалтерским книгам по видам операций, включая те самые две книги ссуд до востребования под залог ценных бумаг, на основе которых выполнено это исследование. Получается, что мы не можем провести четкую границу не только между банковским и биржевым сегментами рынка ценных бумаг, но и между сделками московского и петербургского рынков, если смотреть на рынок через бухгалтерские книги банков.

В итоге, по поводу практик микроуровня на московском рынке ценных бумаг в 1910-е гг. возникает пока больше вопросов, чем ответов. Это подчеркивает, насколько новыми и необычными для исследований рынка ценных бумаг являются банковские записи. Однако уже на данном этапе исследования видно очень тесное переплетение банковского рынка и рынка ценных бумаг, а также значительная степень интеграции финансовых рынков Петербурга и Москвы.

Заключение

В этой работе проанализирован полный комплект бухгалтерских записей по ссудам до востребования под залог ценных бумаг (онкольным ссудам) в Московском банке за 1912 г. В центре внимания были клиенты-онколисты (369 чел.), их счета и записи о покупке и продаже ценных бумаг на этих счетах (12 406 сделок).

Общие показатели по онкольным ссудам в Банке Рябушинских в значительной степени определялись сделками крупных клиентов с акциями; на облигации приходилась незначительная доля операций. Так, на 85 крупных клиентов (с годовым оборотом по счету более 100 тыс. руб.) приходился 91% оборота по всем онкольным счетам. Сделки с ценными бумагами составляли 70% оборота всех счетов, и сделки с акциями составляли 94% от всех этих сделок.

Онколисты Банка Рябушинских очень различались по модели поведения на рынке ценных бумаг: одни клиенты купили ценные бумаги только, чтобы открыть счет; другие занялись инвестициями на длительный срок; кому-то понадобились деньги, и он продал ценные бумаги.

В дополнение к этому выявлена многочисленная и однородная по модели поведения группа фондовых спекулянтов разного размера. Спекуляция предполагала специальную технику покупки акций с последующей быстрой продажей. В итоге по спекулятивным счетам большие обороты сочетались со средними и низкими балансовыми остатками. Исходя из этого, доля спекуляции в онколях Московского банка была выше, чем в других банках, на этой указывает тот факт, что эти счета составляли 10% балансовых остатков, но 15% оборотов по 8 акционерным коммерческим банкам с правлениями в Москве.

Используя информацию из дореволюционных справочников и из научной литературы, можно привести примеры поведения клиентов: как действует довольно крупная фирма, которая не проводит сделок с ценными бумагами (Торговый дом «И. В. Блинов»), как ведет себя крупный инвестор и рантье (З. Г. Рейнбот), как продает ценные бумаги большая фирма (Товарищество мануфактур «П. М. Рябушинский с сыновьями»), как банкирская контора сочетает практики рынка ценных бумаг и простого банковского кредита («З. Э. Кроненблех»). Особый случай — это спекулятивный счет некоего Д. Т. Матанова, 29,1 млн руб. годового оборота, 37% оборота всех счетов. С большой вероятностью, это счет подставного лица, при помощи которого спекулировали сами Рябушинские.

Среди крупных онколистов Банка Рябушинских удалось выявить профессионалов рынка ценных бумаг, которые имели прямой доступ на Московскую биржу и с большой вероятностью обслуживали собственную клиентуру. Скорее всего, часть своих операций они проводили в кредит через банк, а часть — за свой счет или за счет других средств.

Формально в центре московского рынка ценных бумаг находилась Московская биржа, на которой 19 фондовых маклеров обслуживали тех, кто имел доступ на биржу (банки, банкирские дома и конторы, отдельные профессионалы), а широкая публика должна была обращаться к услугам этих посредников, допущенных на биржу. Однако система оформления сделок через маклеров предположительно была слишком узкой для московского рынка. Если это так, то перед любым крупным или активным участником рынка открывались большие котирующие (установление цен) и посреднические возможности, тем более, что в 1910-е гг. не было особых проблем с прямым доступом из Москвы на петербургский фондовый рынок. Эта в общих чертах нарисованная структура московского финансового рынка требует дальнейшей разработки.

Расширение информационных возможностей приводит к смешению функций котировщика и посредника, как мы это видели на примере Великобритании в статье Р. Мичи, когда разделение биржи на котирующих джобберов и посредничающих маклеров оказалось нарушенным по мере интеграции региональных рынков со столичным. В результате, джобберы оказались ощутимыми конкурентами для маклеров, поэтому последние пытались подавить их маклерскую функцию разными нерыночными мерами [28, p. 71–72].

В дополнение к этому, стоит отметить, что в Российской империи велика была роль акционерных коммерческих банков, как источников кредита и экспертизы для участников рынка ценных бумаг. Банковский рынок и рынок ценных бумаг как взаимодополняющие части финансовой системы — такой подход имеет современное теоретическое обоснование [27, p. 886–887; 29]. Очень важно расширить наши представления о банковском сегменте рынка ценных бумаг, потому что банковские бухгалтерские записи являются массовым источником и дают возможность взглянуть на рынок ценных бумаг под другим углом зрения, что расширяет наши представления об этом рынке в целом.

ПРИЛОЖЕНИЕ

Рисунок 2 и 3. Онкольный счет Товарищества мануфактур «П. М. Рябушинский с сыновьями» за 1912 г. (фрагмент)

Рисунок 2. Дéбет, левая сторона счета, т.е. задолженность клиента

Рисунок 3. Кредит, правая сторона счета, т.е. задолженность банка

Источник: Ф. 254. Оп. 1. Д. 246. Л. 45об–46.

Комментарий. Так выглядит счет крупной фирмы, почти все записи — наличные и безналичные расчеты («выдано по чеку №…», «согласно письма…», «получено по документу…», «наличными»).

Рисунок 4 и 5. Онкольный счет З. Г. Рейнбот за 1912 г. (фрагмент)

Рисунок 4. Дéбет, левая сторона счета, т.е. задолженность клиента

Рисунок 5. Кредит, правая сторона счета, т.е. задолженность банка

Источник: Ф. 254. Оп. 1. Д. 246. Л. 138об–139.

Комментарий. Так выглядит счет состятельного клиента-рантье. Операции в кредит — покупка облигаций и акций, включая льготные покупки несколькими взносами, страхование ценных буммаг, выдачи по чекам, переводы с кредитного счета на текущий счет. Операции по покрытию задолженности — взносы наличными, продажи ценных бумаг, начисления дивидендов и купонных доходов.

Рисунок 6 и 7. Онкольный счет Д. Т. Матанова за 1912 г., предположительно счет Банка Рябушинских на подставное лицо (фрагмент)

Рисунок 6. Дéбет, левая сторона счета, т.е. задолженность клиента

Рисунок 7. Кредит, правая сторона счета, т.е. задолженность банка

Источник: Ф. 254. Оп. 1. Д. 246. Л. 230об–231.

Комментарий. Так выглядит спекулятивный счет. Операции на левой и правой сторонах — это покупа и продажа акций.

Библиография

1. Ананьич Б. В. Банкирские дома в России, 1860–1914 г.: очерки истории частн. предпринимательства. — 2-е, испр. и доп. изд. — М.: РОССПЭН, 2006. — 293 с.

2. Бовыкин В. И., Петров Ю. А. Коммерческие банки Российской империи. — М.: Перспектива, 1994. — 350 с.

3. Бородкин Л. И., Коновалова А. В. Российский фондовый рынок в начале XX века: факторы курсовой динамики. — СПб.: Алетейя, 2010. — 295 c.

4. Бурышкин П. А. Москва купеческая: Мемуары. — М.: Высшая школа, 1991. — 350 с.

5. Вся Москва: Адресная и справочная книга на 1912 год. — М., 1912. — 877 с., 2612 стб. разд. паг.

6. Вся Москва: Адресная и справочная книга на 1913 год. — М., 1913. — 916 с., 2653 стб. разд. паг.

7. Гиндин И. Ф. Банки и экономическая политика в России (XIX — начало ХХ в.). Избранное. Очерки истории и типологии русских банков. — М.: Наука, 1997. — 622 c.

8. Гиндин И. Ф. Русские коммерческие банки: Из истории финансового капитала в России. — М.: Госфиниздат, 1948. — 453 c.

9. Давиденко С. В. Последняя хозяйка Горок. Штрихи к портрету Зинаиды Григорьевны Морозовой // Труды первой научно-практической конференции «Морозовы и их роль в истории России» («Морозовские чтения»), Ногинск (Богородск), 16–18 ноября 1995 г. — Ногинск: Богородский печатник, 1996. — C. 75–82.

10. Давиденко С. В., Савинова Е. Н. Воспоминания З. Г. Морозовой-Рейнбот // Археографический ежегодник за 1998 год. — М., 1999. — С. 284–301.

11. Компьютеризованный статистический анализ для историков / Под ред. Л. И. Бородкина, И. М. Гарсковой. — М., 1999.

12. Компьютеризованный статистический анализ для историков. Учебное пособие / Под ред. Л. И. Бородкина и И. М. Гарсковой. — М., 1999. — 187 с.

13. Левин И. И. Акционерные коммерческие банки в России. — М.: Дело, 2010. — 511 с.

14. Лизунов П. В. Санкт-Петербургская биржа и российский рынок ценных бумаг (1703–1917 гг.). — СПб.: Блиц, 2004. — 574 с.

15. Московский банк. Отчет за 1912 год: первый отчет. — М., 1913. — 293 с. разд. паг.

16. Петров Ю. А. Династия Рябушинских: Книга-альбом — М.: Русская книга, 1997. — 192 с.

17. Петров Ю. А. Рябушинские. Фабрики и банки знаменитой династии России. / Петров Ю. А. — М.: Бизнеском, 2011. — 233 с.

18. Русские акционерные коммерческие банки по отчетам за 1913 и 1912 гг. — СПб., 1914. — 61 с.

19. Свод законов Российской империи (далее — СЗ): в 5-ти книгах. Кн. 4. Изд. неофиц. СПб, 1913. Т. XI. Ч II. Устав кредитный. Раздел 10. О кредитных установления частных и общественных.

20. Справочная книга о лицах, получивших на 1912 г. купеческие и промысловые свидетельства по г. Москве. — М., 1912. — 456 с.

21. Ульянова Г., Датиева Н., Золотарев М. Зимины и Гучковы в истории Москвы и губернии. Глава 9. Зинаида Морозова (урожденная Зимина) и два ее арбатских особняка. 1888–1909 годы. М., 2009. — [Электронный ресурс] — URL: http://www.mos-time.ru/zimin_guchkov/part3_09.pdf (дата обращения: 08.02.2018).

22. Устав Московского банка. — М., 1911. — 23 с.

23. Устав Московской биржи. — М., 1905. — 14 с.

24. Центральный государственный архив Москвы (ЦГА Москвы). Ф. 254. Банкирский дом братьев Рябушинских / Московский банк. Оп. 1.

25. ЦГА Москвы. Ф. 270. Соединенный банк. Оп. 2. Д. 35, 36.

26. ЦГА Москвы. Ф. 319. Московское отделение французского акционерного общества «Лионский кредит». Оп. 1. Д. 505.

27. Levine R. Finance and Growth: Theory and Evidence // Handbook of Economic Growth, Volume 1A / Aghion P., Durlauf S. N. (eds.) — Amsterdam: Elsevier, 2005. — P. 865–934.

28. Michie R.C. The London Stock Exchange and the British Securities Market, 1850–1914 // The Economic History Review. New Series. — Vol. 38. — 1985. — № 1. — P. 61–82.

29. Sylla R. U.S. Securities Markets and the Banking System, 1790–1840 // Federal Reserve Bank of St. Louis Review. — 1998. — T. 80, № 3. — C. 83–98.

References

1. Anan'ich B. V. Bankirskie doma v Rossii, 1860–1914 g.: ocherki istorii chastn. predprinimatel'stva. — 2-e, ispr. i dop. izd. — M.: ROSSPEN, 2006. — 293 s.

2. Bovykin V. I., Petrov Yu. A. Kommercheskie banki Rossiiskoi imperii. — M.: Perspektiva, 1994. — 350 s.

3. Borodkin L. I., Konovalova A. V. Rossiiskii fondovyi rynok v nachale XX veka: faktory kursovoi dinamiki. — SPb.: Aleteiya, 2010. — 295 c.

4. Buryshkin P. A. Moskva kupecheskaya: Memuary. — M.: Vysshaya shkola, 1991. — 350 s.

5. Vsya Moskva: Adresnaya i spravochnaya kniga na 1912 god. — M., 1912. — 877 s., 2612 stb. razd. pag.

6. Vsya Moskva: Adresnaya i spravochnaya kniga na 1913 god. — M., 1913. — 916 s., 2653 stb. razd. pag.

7. Gindin I. F. Banki i ekonomicheskaya politika v Rossii (XIX — nachalo KhKh v.). Izbrannoe. Ocherki istorii i tipologii russkikh bankov. — M.: Nauka, 1997. — 622 c.

8. Gindin I. F. Russkie kommercheskie banki: Iz istorii finansovogo kapitala v Rossii. — M.: Gosfinizdat, 1948. — 453 c.

9. Davidenko S. V. Poslednyaya khozyaika Gorok. Shtrikhi k portretu Zinaidy Grigor'evny Morozovoi // Trudy pervoi nauchno-prakticheskoi konferentsii «Morozovy i ikh rol' v istorii Rossii» («Morozovskie chteniya»), Noginsk (Bogorodsk), 16–18 noyabrya 1995 g. — Noginsk: Bogorodskii pechatnik, 1996. — C. 75–82.

10. Davidenko S. V., Savinova E. N. Vospominaniya Z. G. Morozovoi-Reinbot // Arkheograficheskii ezhegodnik za 1998 god. — M., 1999. — S. 284–301.

11. Komp'yuterizovannyi statisticheskii analiz dlya istorikov / Pod red. L. I. Borodkina, I. M. Garskovoi. — M., 1999.

12. Komp'yuterizovannyi statisticheskii analiz dlya istorikov. Uchebnoe posobie / Pod red. L. I. Borodkina i I. M. Garskovoi. — M., 1999. — 187 s.

13. Levin I. I. Aktsionernye kommercheskie banki v Rossii. — M.: Delo, 2010. — 511 s.

14. Lizunov P. V. Sankt-Peterburgskaya birzha i rossiiskii rynok tsennykh bumag (1703–1917 gg.). — SPb.: Blits, 2004. — 574 s.

15. Moskovskii bank. Otchet za 1912 god: pervyi otchet. — M., 1913. — 293 s. razd. pag.

16. Petrov Yu. A. Dinastiya Ryabushinskikh: Kniga-al'bom — M.: Russkaya kniga, 1997. — 192 s.

17. Petrov Yu. A. Ryabushinskie. Fabriki i banki znamenitoi dinastii Rossii. / Petrov Yu. A. — M.: Bizneskom, 2011. — 233 s.

18. Russkie aktsionernye kommercheskie banki po otchetam za 1913 i 1912 gg. — SPb., 1914. — 61 s.

19. Svod zakonov Rossiiskoi imperii (dalee — SZ): v 5-ti knigakh. Kn. 4. Izd. neofits. SPb, 1913. T. XI. Ch II. Ustav kreditnyi. Razdel 10. O kreditnykh ustanovleniya chastnykh i obshchestvennykh.

20. Spravochnaya kniga o litsakh, poluchivshikh na 1912 g. kupecheskie i promyslovye svidetel'stva po g. Moskve. — M., 1912. — 456 s.

21. Ul'yanova G., Datieva N., Zolotarev M. Ziminy i Guchkovy v istorii Moskvy i gubernii. Glava 9. Zinaida Morozova (urozhdennaya Zimina) i dva ee arbatskikh osobnyaka. 1888–1909 gody. M., 2009. — [Elektronnyi resurs] — URL: http://www.mos-time.ru/zimin_guchkov/part3_09.pdf (data obrashcheniya: 08.02.2018).

22. Ustav Moskovskogo banka. — M., 1911. — 23 s.

23. Ustav Moskovskoi birzhi. — M., 1905. — 14 s.

24. Tsentral'nyi gosudarstvennyi arkhiv Moskvy (TsGA Moskvy). F. 254. Bankirskii dom brat'ev Ryabushinskikh / Moskovskii bank. Op. 1.

25. TsGA Moskvy. F. 270. Soedinennyi bank. Op. 2. D. 35, 36.

26. TsGA Moskvy. F. 319. Moskovskoe otdelenie frantsuzskogo aktsionernogo obshchestva «Lionskii kredit». Op. 1. D. 505.

27. Levine R. Finance and Growth: Theory and Evidence // Handbook of Economic Growth, Volume 1A / Aghion P., Durlauf S. N. (eds.) — Amsterdam: Elsevier, 2005. — P. 865–934.

28. Michie R.C. The London Stock Exchange and the British Securities Market, 1850–1914 // The Economic History Review. New Series. — Vol. 38. — 1985. — № 1. — P. 61–82.

29. Sylla R. U.S. Securities Markets and the Banking System, 1790–1840 // Federal Reserve Bank of St. Louis Review. — 1998. — T. 80, № 3. — C. 83–98.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|