|

DOI: 10.25136/2409-7802.2023.1.37548

EDN: WBBLRZ

Дата направления статьи в редакцию:

15-02-2022

Дата публикации:

27-04-2023

Аннотация:

Предметом исследования являются процессы манипулирования с ценами на фондовые активы на примере акций американских высокотехнологичных компаний биржи NASDAQ. Формулируется понятие манипулирования фондовыми активами и представлены признаки манипулирования ими. Основная цель работы заключается в выявлении признаков манипулирования с ценами акций компаний Facebook, Nasdaq и Google с момента проведения первичного размещения акций компаний на бирже (IPO) и по настоящее время. Методология проведения исследования включает статистические методы анализа данных: сравнительный анализ, корреляционно-регрессионный анализ. На основании годовых котировок и финансовых отчетов компаний Facebook, Google и Nasdaq осуществляется сравнительный и корреляционный анализ годовых значений инвестиционных мультипликаторов. Особое внимание уделяется сравнительному и статистическому анализу данных этих компаний на начальном временном этапе после их IPO на бирже NASDAQ. Результат проведенного анализа показал довольно сильную корреляционную зависимость по этому показателю. При этом была установлена значительная переоцененность акций компании Facebook в первые годы после ее первичного размещения на бирже по отношению к компаниям-аналогам Google и Nasdaq, а также к компаниям листинга S&P500 фондового рынка США. Научная новизна исследования заключается в том, что представленная методика позволяет идентифицировать признаки манипулирования с ценами акций компаний-аналогов любого достаточно ликвидного фондового рынка. Тема статьи представляет интерес для участников фондового рынка, фондовых аналитиков, потенциальных инвесторов и приобретателей компаний, а также для регулирующих органов фондового рынка, занимающихся надежностью и безопасностью его процессов.

Ключевые слова:

фондовый рынок, фондовые активы, фондовая информация, IPO компании, экономический кризис, манипулирование фондовыми активами, признаки манипулирования, стоимость акций, финансовые показатели компании, инвестиционный мультипликатор

Abstract: The subject of the study is the processes of manipulation of stock asset prices on the example of shares of American high-tech companies of the NASDAQ exchange. The concept of manipulation of stock assets is formulated and the signs of manipulation of them are presented. The main purpose of the work is to identify signs of manipulation of the stock prices of Facebook, Nasdaq and Google companies from the moment of the initial public offering of the company's shares on the stock exchange (IPO) to the present. The methodology of the study includes statistical methods of data analysis: comparative analysis, correlation and regression analysis. Based on the annual quotes and financial reports of Facebook, Google and Nasdaq, a comparative and correlation analysis of the annual values of investment multipliers is carried out. Particular attention is paid to the comparative and statistical analysis of the data of these companies at the initial time stage after their IPO on the NASDAQ exchange. The result of the analysis showed a fairly strong correlation between them on this indicator. At the same time, a significant overvaluation of Facebook shares was established in the first years after its initial public offering on the stock exchange, in relation to the analog companies of Google and Nasdaq, as well as to the companies listed on the S&P500 stock market of the USA. The scientific novelty of the study lies in the fact that the presented methodology allows identifying signs of manipulation with the share prices of companies-analogues of any sufficiently liquid stock market. The topic of the article is of interest to stock market participants, stock analysts, potential investors and purchasers of companies, as well as to stock market regulators dealing with the reliability and security of its processes.

Keywords: stock market, stock assets, stock information, company IPO, economic crisis, manipulation of stock assets, signs of manipulation, stock price, financial indicators of the company, investment multiplier

Введение

Мировые фондовые рынки представляют собой финансовые институты, выполняющие функции перераспределения свободных денежных ресурсов, используемых с целью развития и модернизации публичных компаний, опосредованного движения и оценки прав собственности на ценные бумаги и фондовые активы, а также перераспределения фондовой информации и возникающих при этом рисков между участниками фондовых процессов. С самого зарождения фондовых рынков для извлечения прибыли некоторыми его участниками осуществлялось манипулирование фондовыми активами. В настоящее время в связи с беспрецедентным развитием финансового и фондового секторов экономики, их возрастающего влияния на всю мировую экономику проблема исследования процессов манипулирования фондовыми активами является актуальной.

Представленная в настоящей работе актуальная проблематика активно исследуется научным сообществом, интересы которого лежат в области анализа фондовых рынков и процессов манипулирования фондовыми активами. Негативное использование инсайдерской информации и манипулирование ценами на финансовом рынке рассматривается в статье [1]. На примере российского финансового рынка предлагается способ систематизации позитивных и негативных последствий инсайда и манипулирования ценами. На основе непрерывного, периодического и систематического контроля финансового рынка представлены мероприятия для возможного предотвращения недобросовестных рыночных практик, а также по ужесточению ответственности за них. В работе [2] показывается, что манипулирование увеличивает волатильность, ликвидность и доходность акций, но ухудшают эффективность рынка. Анализ зависимости манипулирования от объемов коротких продаж и их информированности участников рынка посвящено исследование [3]. Выявлено, что манипулирование имеет место в информированной торговле при низких объемах коротких продаж, снижая информативность цен и инвестиционный потенциал компаний. При этом манипулирование становится менее прибыльным по мере увеличения затрат и информативности. Иррациональное поведение рынка ценных бумаг, вызванное манипулированием ценами со стороны участников рынка, анализируется в статье [4]. На основе двух классов манипулирования ценами и их влияние на рыночные цены формулируется теория возникновения «спекулятивного пузыря». В исследовании [5] показывается, что все способы манипулирования рынком характеризуются единой целью — информационного влияния на представление участников рынка о ценности определенного финансового инструмента. Формулируется понятие — манипулирование информацией на рынках, которое объединяет в себе как манипулирование рынком, так и неправомерное использование инсайдерской информации.

В работе [6] анализируется процесс покупки акций компании на вторичном рынке в целях враждебного поглощения. Выявляются основные критерии сделки поглощения, перечисляются методы недобросовестной манипуляции ценами с целью занижения их реальной стоимости. Процесс манипулирования прибылью компаний во время процедуры их слияния и поглощения рассматривается в статье [7]. На основе данных о слияниях и поглощениях с 2003 г. по 2013 г. показывается, что приобретающие компании завышают прибыль за счет сокращения дискреционных расходов и манипулирования продажами для увеличения выручки.

Теоретическим и методическим аспектам оценки достоверности бухгалтерской отчетности компании посвящена статья [8]. На примере строительных компаний и компаний, осуществляющих добычу полезных ископаемых, построены интегральные показатели оценки вероятности искажения финансового результата в финансовой отчетности. Установлено наличие отраслевой специфики при выборе показателей, характеризующих искажение финансовых результатов деятельности компаний: показатели, характеризующие искажение отчетности в добывающих компаниях, отличаются от аналогичных показателей в строительных компаниях. Основные группы манипуляций финансовой отчетностью компаний, составляемой по международным стандартам, относящиеся к прибыли, денежным потокам и общим финансовым показателям, анализируются в работе [9]. Приводятся примеры типичных манипуляций из российской практики.

Стратегии манипулирования доходами посвящена статья [10]. Показывается, что они имеют ограниченный срок службы в связи с тем, что высокий рост чистых операционных активов увеличивает риск обнаружения аудиторами и регулирующими органами факта манипуляции и компании больше не могут поддерживать тенденцию манипулирования. Манипулирование прибылью российскими компаниями при осуществлении ими первичного размещения акций исследуется в статье [11]. Анализируются данные выборки 66 российских компаний с 2004 г. по 2016 г. На основе корреляционно-регрессионного анализа устанавливается, что российские компании осуществляют манипулирование прибылью, с целью ее повышения в год выхода на IPO, причем уровень манипулирования прибылью при IPO обратно зависим с последующей доходностью акций компании, как на трехлетнем, так и на пятилетнем промежутках.

В исследовании [12] на основе гипотезы фрактального рынка предлагается метод обнаружения манипулирования ценами акций на вторичном рынке Китая. Показывается, что одного только значительного изменения цены акций недостаточно для выявления фактов манипулирования ими. В то же время внезапное снижение корреляционных зависимостей между котировками акций является подтверждением манипуляции. В статье [13] представляется конкретная торговая схема манипулирования ценами на фондовом рынке Пакистана — «накачки и сброса». При низких ценах, брокеры–манипуляторы, вступающие в сговор, осуществляют сделки между собой с целью искусственного повышения цен, одновременно формируя положительные отзывы трейдеров для внешних инвесторов — «накачка». Когда цены существенно вырастают, брокерами–манипуляторами осуществляется продажа актива — «сброс». В исследовании [14] с 2001 г. по 2017 г. на основе логистической регрессии, анализируются специфические характеристики фирм–манипуляторов на восточноазиатских развивающихся и развитых рынках. Показывается, что крупные и высоколиквидные компании с большей вероятностью подвергаются манипуляциям, чем компании с высокой доходностью, как на развивающихся, так и на развитых рынках.

Международный опыт борьбы с манипулятивными сделками на финансовых рынках анализируется в работе [15]. Устанавливается, что для достижения реальных результатов в борьбе с манипулированием на финансовых рынках необходимо совершенствование законодательства, систем надзора и правоприменения в данной области, а также тесное взаимодействие и сотрудничество всех участников финансового рынка. В статье [16] исследуется законодательно запрещенные типы биржевых операций, и схемы манипулирования рынком на основе таких операций. Выявляется, что манипуляции ценами на рынке ценных бумаг сводится к формированию ложной информации для участников рынка, в результате чего может создаться ошибочное представление о состоянии рынка, что влечет причинение ущерба имиджу рынка ценных бумаг. Аналитическая основа для понимания манипуляций в рамках федерального законодательства США для успешного преследования наиболее трудноразрешимых нарушений финансового права в этой области рассматривается в работе [17]. Анализируются инструменты экономики микроструктуры и теории компании для выявления различных форм манипулирования и определения их негативного воздействия. Различные аспекты понятия инсайдерской информации и манипулирования рынком анализируются в работе [18]. Выявлено, что англосаксонское законодательство, в отличии от российского, при рассмотрении феномена рыночного манипулирования базируется на конкретных предыдущих судебных решениях (прецедентное право). Показано, что одной из основных задач российского законодательства на пути формирования эффективного финансового рынка и благоприятного инвестиционного климата в стране является учет зарубежного опыта борьбы с инсайдерской торговлей и манипулированием рынком. Правовые основы и базис современного законодательства России о неправомерном использовании инсайдерской информации и манипулировании рынком были заложены в Федеральном Законе от 27.07.2010г. N 224–ФЗ. В нем дается определение инсайдерской информации и перечислены ситуации, при которых запрещено использование инсайдерской информации, а также действия, относящиеся к манипулированию фондовым рынком. При этом контроль за соблюдением требований законодательства возлагается на ЦБ РФ.

Анализ литературы по рассматриваемой тематике показал, что в настоящее время распространены следующие практики манипулирования фондовыми активами:

· использования инсайдерской информации;

· различные техники и технологии торговли, влияющие на участников фондового рынка;

· искажение бухгалтерской и финансовой отчетности компании.

Манипулирование с ценами акций приводит к искажению рыночных цен на фондовые активы, тем самым оказывая негативное влияние на привлечение инвестиций добросовестных участников фондовых рынков в экономику. Поэтому своевременная идентификация манипулирования является актуальной проблемой, при исследовании которой научным сообществом в ранее цитированных статьях были установлены различные признаки манипулирования с ценами акций:

· увеличение волатильности, ликвидности и доходности акций при снижении эффективности рынка;

· низкие объемы коротких продаж при снижении информированной торговли;

· манипулирование становится менее прибыльным по мере увеличения затрат и информативности фондовых процессов;

· увеличение интегральных показателей оценки вероятности искажения финансового результата в финансовой отчетности компаний;

· манипулирование прибылью при IPO обратно зависит от последующей доходности акций компании;

· внезапное понижение корреляционных зависимостей между котировками акций однотипных компаний.

В настоящей статье представлена методика идентификации признаков манипулирования с применением инвестиционных мультипликаторов (показателей), значения которых, с одной стороны, зависят от субъективных данных — рыночных котировок акций (сформированных на основе баланса спроса и предложения участниками фондового рынка), а с другой стороны — от объективных финансово-экономических показателей деятельности компаний. Если принять рациональную гипотезу о том, что объективные финансово-экономические показатели компании в стабильной экономике определяют рыночную цену ее акции, то инвестиционные мультипликаторы для определенных экономических условий и с учетом степени развития экономических отношений для каждой страны должны иметь некоторые оптимальные значения (интервалы значений). Отклонения от этих значений будут означать, что рассматриваемая акция оценена фондовым рынком не по своим фундаментальным показателям, то есть имеет место манипулирование ее рыночной цены.

Цель настоящей статьи заключается в выявлении признаков манипулирования с ценами акций на примере высокотехнологичных компаний биржи NASDAQ. Исследование манипуляций фондовыми активами осуществляется на примере фондового рынка США как одного из самых ликвидных и законодательно защищенных, в том числе от манипулирования с фондовыми активами. Реализованная методика идентификации манипуляций фондовыми активами США является общеприменимой для любых ликвидных фондовых рынков, в том числе и для российского. Апробация представленной методики для российского фондового рынка предполагается в будущих исследованиях автора.

Внимание сосредоточено на сравнительном и корреляционном анализе динамики котировок и инвестиционных мультипликаторов крупнейших американских высокотехнологичных компаний Facebook, Google и Nasdaq с момента проведения их первичного размещения (Initial Public Offering, IPO) на бирже. Предполагается, что вне зависимости от момента IPO на бирже глобальная динамика их инвестиционных показателей будет иметь корреляционную зависимость. Информационной базой настоящего исследования послужили: годовые финансовые отчеты компаний Facebook, Google и Nasdaq, размещенные на их официальных сайтах; исторические котировки акций этих компаний, представленные на сайтах американских бирж. Методологическая основа исследования включает статистические методы анализа данных: сравнительный анализ, корреляционно-регрессионный анализ. Статистические расчеты и формирование диаграмм динамики показателей компаний реализованы в Excel.

Понятие и способы манипулирования фондовыми активами

С начала возникновения фондовых рынков предполагалось, что они будут служить механизмом естественного отбора наиболее сильных и эффективных предприятий по своим производственным и финансовым показателям, а также выступать в роли финансовой площадки конкурентной борьбы за средства инвесторов. Однако в процессе глобализации произошел стремительный рост доли финансового сектора мировой экономики и фондовых активов. Это привело к значительному дисбалансу между производственным и финансовым секторами мировой экономики. Мировой экономический кризис 2008 г. и социально–экономические последствия пандемии COVID-19 оказали и продолжают оказывать значительное влияние на финансовые и фондовые рынки, в результате чего происходит возрастание волатильности цен фондовых активов и повышение рисков манипулирования ими.

Под процессами манипулирования фондовыми активами понимается совокупность целенаправленных воздействий (информационных, финансовых, экономических, политических и пр.) субъекта манипулирования на участников фондового рынка по стимулированию их совместной деятельности, направленной на формирование целевой стоимости фондовых активов. Субъектом манипулирования может быть конкретное физическое или юридическое, единственное или коллективное лицо — участник фондового рынка, которое осуществляет воздействие с целью искажения рыночной цены фондового актива. Основным признаком манипулирования является значительное отличие между биржевыми котировками фондового актива, возникшее в результате действия субъекта манипулирования на участников фондового рынка, и биржевыми котировками фондового актива, которые сформировались бы без такого действия.

Одним из распространенных видов манипулирования является искажение фондовой информации. Главной целью всех скрытых нелегитимных воздействий на источники фондовой информации является придание определенного тренда ощущению риска участникам фондового рынка, связанного с конкретным фондовым активом. Достижение такой цели отражается в планируемой динамике рыночной стоимости выбранного фондового актива, при этом его реальное экономическое состояние не претерпевает каких-либо изменений. Целевому искажающему (манипулируемому) воздействию подвергается только фондовая информация, а не реальное состояние соответствующего фондового актива. Это связано с тем, что как раз сокрытие реального состояния этого актива и является целью манипулирования фондовой информацией. Конечным выражением достижения цели манипулирования фондовой информацией является риск-пространство массового принятия решений участниками фондового рынка, что соответствует определенному поведению оценочных экономических показателей конкретного сегмента или актива фондового рынка.

Выделяются следующие способы манипулирования фондовым активом на основе искажения фондовой информацией:

· мифологизация компании-эмитента, реализуемая с помощью различных мифотворческих технологий: применение средств массовой информации для распространения «нужных» утечек о состоянии компании; формирование с помощью заинтересованных фондовых аналитиков необходимого для целей манипулятора ее мифологического образа;

· искажение конкретных результатов финансовой и экономической деятельности компании путем введения в систему бухгалтерского учета искаженной и/или фиктивной информации, которая отвечала бы целям субъектов манипулирования;

· манипулирование внутренним и внешним риском компании-эмитента (стратегическим, финансовым, проектным, экологическим, программным, технологическим, операционным, кадровым, юридическим, репутационным и пр.).

Сравнительный анализ динамики котировок американских высокотехнологичных компаний Facebook, Google и Nasdaq с момента их размещения на фондовой бирже

В процессе первичного размещения акций компании (IPO) на фондовой бирже для достижения максимально возможной цены нередко используются различные способы манипулирования фондовыми активами. Для выявления возможных признаков манипулирования сравниваются фундаментальные и биржевые показатели высокотехнологичных компаний Facebook, Google и Nasdaq с начала их первичного размещения на фондовой бирже.

Компания Facebook в ходе IPO в мае 2012 г. разместила на бирже NASDAQ более 400 млн своих акций по цене около 38 долл. США на общую сумму порядка 18,4 млрд долл. США [19]. В первый день торгов после процедуры IPO стоимость акций выросла с 38 до 45 долл. США. Однако в дальнейшем котировки акций компании уменьшились почти на 54%, достигнув минимума в 17,73 долл. США в сентябре 2012 г. При этом владельцы компании и банки, участвующие в IPO (Morgan Stanley, JP Morgan и Goldman Sachs), не могли не знать о текущем фундаментальном и финансовом состоянии компании. В середине 2013 г. акции Facebook достигли уровня цены размещения и продолжили свой рост. К концу 2013 г. уровень стоимости акции достиг 54,64 долл. США [20]. При этом подъем котировок в конце года более чем на 30% от цены размещения происходил на фоне сделанного 20.12.2013 г. компанией Facebook заявления о включении акций компании в листинг SP500 и новом публичном размещении 70 млн шт. обыкновенных акций по цене 55,05 долл. США (Facebook. https://investor.fb.com/investor–news/press–release–details/2013/Facebook–Announces–Pricing–of–Follow–On–Offering12202013/default.aspx). Таким образом, в первый год после процедуры IPO имела место значительная волатильность котировок акций компании Facebook, при этом своих максимальных цен акции достигали во время размещения.

Одним из основных показателей, характеризующих сравнительную оценку инвестиционной привлекательности акционерных компаний, является мультипликатор, величина которого рассчитывается по формуле:

, (1) , (1)

Этот инвестиционный мультипликатор, равный отношению курсовой стоимости акции (P) к прибыли в расчете на одну акцию (Earnings per share, EPS), характеризует сравнительную оценку инвестиционной привлекательности акционерных компаний.

Рассмотрим данные значений инвестиционных мультипликаторов для компаний Facebook, Google и Nasdaq с момента проведения ими IPO. В табл. 1 представлены годовые финансовые и рыночные показатели компании Facebook с начала IPO в 2012 г. и до 2020 г.: доход в расчете на акцию — EPS; стоимость акции — P; инвестиционный мультипликатор — P/EPS.

Таблица 1 — Финансовые показатели и котировки акций компании Facebook

|

Год

|

EPS, долл. США

|

P, долл. США

|

P/EPS

|

|

2012

|

0,02

|

26,62

|

1331,00

|

|

2013

|

0,62

|

54,65

|

88,15

|

|

2014

|

1,12

|

78,02

|

69,66

|

|

2015

|

1,31

|

104,66

|

79,89

|

|

2016

|

3,56

|

115,05

|

32,32

|

|

2017

|

5,49

|

176,46

|

32,14

|

|

2018

|

7,65

|

131,09

|

17,14

|

|

2019

|

6,48

|

205,25

|

31,67

|

|

2020

|

10,22

|

273,16

|

26,73

|

Источник: составлено автором на основании данных компании Facebook [20, 21]

Данные табл. 1 показывают, что мультипликатор P/EPS в течение 2012-2020 гг. принимает среднее значение: M = 169,71, а за 2013-2020 гг.: M = 47,21. Для сравнительного анализа в качестве компании-аналога можно рассмотреть финансовые и рыночные показатели компании Google, которая аналогично случаю Facebook представляет высокотехнологический сектор американской экономики. В табл. 2 приведены ее годовые финансовые и рыночные показатели за период 2004-2020 гг. (с момента IPO).

Таблица 2 — Годовые финансовые и рыночные показатели компании Google

|

Год

|

EPS, долл. США

|

P, долл. США

|

P/EPS

|

|

2004

|

2,07

|

96,50

|

46,62

|

|

2005

|

5,31

|

207,60

|

39,10

|

|

2006

|

10,21

|

230,50

|

22,58

|

|

2007

|

13,53

|

346,10

|

25,58

|

|

2008

|

13,46

|

154,00

|

11,44

|

|

2009

|

20,62

|

310,30

|

15,05

|

|

2010

|

26,69

|

297,30

|

11,14

|

|

2011

|

30,17

|

323,30

|

10,72

|

|

2012

|

32,31

|

354,00

|

10,96

|

|

2013

|

37,64

|

560,90

|

14,90

|

|

2014

|

20,57

|

530,70

|

25,80

|

|

2015

|

22,84

|

778,00

|

34,06

|

|

2016

|

27,85

|

792,50

|

28,46

|

|

2017

|

18

|

1 053,40

|

58,52

|

|

2018

|

43,7

|

1 045,00

|

23,91

|

|

2019

|

49,16

|

1 339,40

|

27,25

|

|

2020

|

58,61

|

1 752,60

|

29,90

|

Источник: составлено автором на основании данных компании Google [22, 23]

Согласно данным табл. 2 средняя расчетная величина мультипликатора M компании Google за 2004-2020 гг. принимает значение M = 25,65. В табл. 3 приведены годовые финансовые и рыночные показатели компании Nasdaq за период 2005-2020 гг. (с момента IPO).

Таблица 3 — Годовые финансовые и рыночные показатели компании Nasdaq

|

Год

|

EPS, долл. США

|

P, долл. США

|

P/EPS

|

|

2005

|

0,57

|

35,18

|

61,72

|

|

2006

|

0,95

|

30,79

|

32,41

|

|

2007

|

3,46

|

49,49

|

14,30

|

|

2008

|

1,55

|

24,71

|

15,94

|

|

2009

|

1,25

|

19,82

|

15,86

|

|

2010

|

1,91

|

23,73

|

12,42

|

|

2011

|

2,15

|

24,51

|

11,40

|

|

2012

|

2,04

|

24,99

|

12,25

|

|

2013

|

2,25

|

39,80

|

17,69

|

|

2014

|

2,39

|

47,96

|

20,07

|

|

2015

|

2,50

|

58,17

|

23,27

|

|

2016

|

0,63

|

67,12

|

106,54

|

|

2017

|

4,30

|

76,83

|

17,87

|

|

2018

|

2,73

|

81,57

|

29,88

|

|

2019

|

4,63

|

107,10

|

23,13

|

|

2020

|

5,59

|

132,74

|

23,75

|

Источник: составлено автором по данным компании Nasdaq [24, 25]

Согласно данным табл. 3 среднее значение величины мультипликатора P/EPS компании Nasdaq за 2005-2020 гг. составляет 27,41, что очень близко к среднему значению данного мультипликатора компании Google в 2004-2020 гг. — 25,65 (табл. 2). При этом среднее значение аналогичного мультипликатора компании Facebook с момента проведения IPO равно 169,71. В случае исключения из расчета значения мультипликатора за 2012 г. (года IPO), среднее величина мультипликатора за 2013-2020 гг. составляет 47,21 (табл. 1).

Инвестиционный мультипликатор P/EPS равен отношению капитализации компании к годовому объему чистой прибыли, что эквивалентно отношению стоимости акции к ее прибыли в расчете на одну акцию. Величину этого мультипликатора можно интерпретировать как количество лет, необходимых компании для возврата инвестированных средств при условии сохранения текущего размера ее годовой чистой прибыли. Финансовые аналитики придерживаются двух подходов к трактовке данного мультипликатора. Первый, который можно назвать рациональным, утверждает, что чем больше этот мультипликатор, тем больше риски инвестирования в данную компанию, т.е. ее акции переоценены. Обычно считается (для развитых экономик), что для привлекательных компаний с точки зрения инвестирования средняя величина P/EPS не должна превышать 15. Второй (условно иррациональный) базируется на положении, что именно участники фондового рынка определяют «справедливую» цену акции, т.е. чем больше показатель P/EPS, тем интереснее компания по мнению участников рынка и, следовательно, привлекательна для инвестирования, а чем меньше его значение, тем менее компания привлекательна для инвестирования. Такая логика оценки инвестиционной привлекательности компаний нередко приводит к надуванию ценовых «пузырей».

Как правило, инвестиционные мультипликаторы компаний в исторической перспективе имеют тенденцию стремиться к средней величине по отрасли и по фондовому рынку в целом. Для американских компаний, входящих в состав индекса S&P500, среднее значение мультипликатора P/EPS с 2004 по 2020 гг. равно 24,985. При этом минимальное и максимальное значения этого мультипликатора за тот же временной промежуток составляет 13,32 и 33,31 соответственно [26, 27]. Поэтому можно ожидать, что мультипликатор P/EPS компании Facebook в перспективе примет значение, близкое к 25.

Результаты сравнительного анализа показывают, что средние значения мультипликатора P/EPS компании Nasdaq за 2005-2020 гг. (27,41) и компании Google за 2004-2020 гг. (25,65) довольно близки друг к другу и находятся в указанном выше диапазоне минимальных и максимальных средних значений данного мультипликатора компаний S&P500 — от 13,32 до 33,31. С другой стороны, среднее значение данного мультипликатора компании Facebook с момента проведения IPO достаточно далеко выходит за диапазон минимальных и максимальных средних значений компаний S&P500.

Корреляционный анализ инвестиционных мультипликаторов компаний Facebook, Google и Nasdaq

В целях оценки согласованности изменений мультипликатора P/EPS для каждой пары компаний Facebook, Google и Nasdaq и уровней значимости α=0,05 проводится корреляционный анализ, включающий в себя: расчет коэффициента корреляции и детерминации; определение коэффициентов Стьюдента и критического значения критерия Стьюдента; оценку статистической значимости коэффициентов корреляции.

В табл. 4 приведены коэффициенты корреляции, детерминации и коэффициенты Стьюдента для этих компаний, полученные в результате корреляционного анализа значений показателя P/EPS за первые 9 лет, прошедших после их IPO. Такой выбор временного промежутка для анализа обусловлен общим временем котировок акций Facebook на бирже NASDAQ со дня IPO.

Таблица 4 — Коэффициенты корреляции, детерминации и коэффициенты Стьюдента значений P/EPS между компаниями Facebook, Google и Nasdaq с момента их IPO

|

Компании

|

Google, Facebook

|

Nasdaq, Facebook

|

Nasdaq, Google

|

|

Коэффициент корреляции

|

0,74

|

0,94

|

0,87

|

|

Коэффициент детерминации

|

0,55

|

0,87

|

0,77

|

|

Коэффициент Стьюдента

|

2,93

|

7,00

|

4,77

|

Коэффициенты корреляции между компаниями Facebook, Google и Nasdaq, полученные в результате корреляционного анализа значений показателя P/EPS с 2012 г. по 2020 г., приведены в табл. 5.

Таблица 5 — Коэффициенты корреляции значений P/EPS между компаниями Facebook, Google и Nasdaq с 2012 г. по 2020 г.

|

Компании

|

Google, Facebook

|

Nasdaq, Facebook

|

Nasdaq, Google

|

|

Коэффициент корреляции

|

–0,49

|

–0,25

|

0,03

|

Значения коэффициентов корреляции и детерминации в табл. 4 показывают, что между компаниями Facebook, Google и Nasdaq с момента их IPO наблюдается довольно сильная положительная корреляционная зависимость по показателю P/EPS. Величины коэффициентов Стьюдента в табл. 4 больше критического значения критерия Стьюдента (2,36), рассчитанного для уровня значимости α=0,05, что определяет статистическую значимость полученных коэффициентов корреляции.

Коэффициенты корреляции между теми же компаниями с 2012 г. по 2020 г. (табл. 5) показывают ее отсутствие. Тем самым подтверждается сделанное предположение о том, что вне зависимости от года первичного размещения этих компаний на бирже глобальная динамика их инвестиционных показателей P/EPS с момента IPO имеет корреляционную зависимость. Однако полученная корреляционная зависимость лишь демонстрирует согласованное изменение значений показателя P/EPS за данный промежуток времени между Facebook и Google, Facebook и Nasdaq, Google и Nasdaq, и не определяет величины отклонений значений P/EPS рассматриваемых компаний друг от друга.

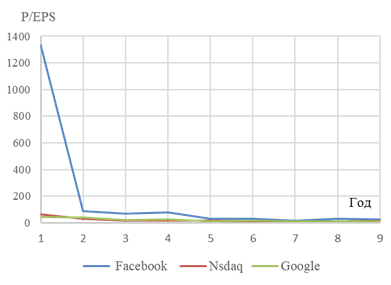

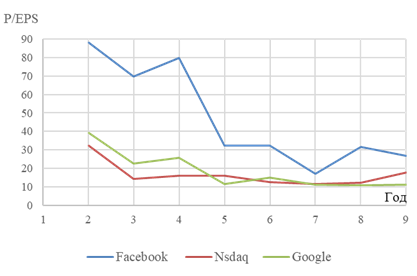

Рассмотрим динамику значений мультипликаторов P/EPS для компаний Facebook, Google и Nasdaq с года их IPO и с 2012 г. по 2020 г. На рис. 3 и рис. 4 на основании данных табл. 1-3 представлены сравнительные графики мультипликаторов P/EPSдля трех указанных компаний за первые 9 лет, прошедших после их IPO.

Рисунок 3 — Динамика мультипликаторов P/EPS для компаний Facebook, Google и Nasdaq (построено автором на основании табл. 1-3)

Рисунок 4 — Динамика мультипликаторов P/EPS для компаний Facebook, Google и Nasdaq со второго года после их IPO (построено автором на основании табл. 1-3)

Сравнение графиков на рис. 3 и рис. 4 для мультипликатора P/EPS компании Facebook и компаний-аналогов Google и Nasdaq показывает их существенное различие, причем особенно сильно это различие проявляется в первые годы после их IPO.

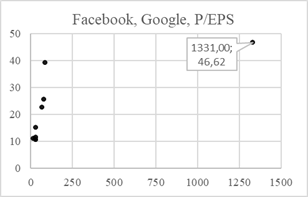

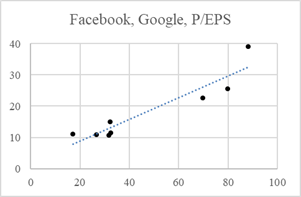

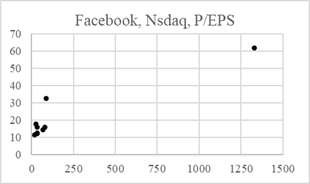

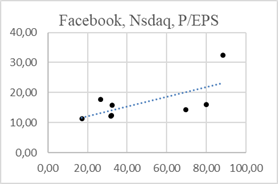

На рис. 5 и рис. 6 построены диаграммы рассеяния по мультипликатору P/EPS между Facebook и Google, а также между Facebook и Nasdaq. На правых частях этих рисунков приведены диаграммы рассеяния P/EPS, включая первый год IPO, на левых частях представлены диаграммы, начиная со второго года после IPO.

Рисунок 5 — Диаграмма рассеяния между P/EPS Facebook (горизонтальная шкала) и P/EPS Google (вертикальная шкала) (построено автором на основании табл. 1 и табл. 2)

Рисунок 6 — Диаграмма рассеяния между P/EPS Facebook (горизонтальная шкала) и P/EPS Nasdaq (вертикальная шкала) (построено автором на основании табл. 1 и табл. 3)

Левые диаграммы рис. 5-6 демонстрируют, что в первые два года после IPO значения P/EPS Facebook значительно отличаются от значений P/EPS компаний Google и Nasdaq. При этом особенно сильное различие между значениями показателя наблюдается в первый год IPO. Правые диаграммы рис. 5–6 (без данных 2012 г. — года IPO Facebook), как и графики на рисунках 3-4, наглядно показывают стремление годовых значений мультипликаторов P/EPS рассматриваемых компаний к среднему значению P/EPS компаний S&P500 — к 25.

Заключение

Проведенный корреляционный анализ показателей P/EPS компаний Facebook и Google, Facebook и Nasdaq, а также Google и Nasdaq за первые 9 лет после их IPO показал, что между ними наблюдается довольно сильная корреляционная зависимость. При этом коэффициенты корреляции между этими же показателями с 2012 г. по 2020 г. демонстрируют ее отсутствие. Поэтому можно признать согласованное изменение значений показателей P/EPS с начала IPO этих компаний, несмотря на различные годы проведения первичных размещений.

В процессе анализа изменения динамики годовых значений мультипликатора P/EPS компаний Facebook и компаний-аналогов Google и Nasdaq в первые годы после их IPO, а также диаграмм рассеяния этого показателя для компаний Facebook и Google, Facebook и Nasdaq за этот же временной период установлено их существенное различие (рис. 3-4, рис. 5-6). При этом обнаружена тенденция схождения годовых значений P/EPS компании Facebook к среднему значению этого мультипликатора по всем компаниям листинга S&P500.

Установлено, что средние значения мультипликатора P/EPS компаний Facebook, Nasdaq и Google с начала проведения их IPO существенно отличаются друг от друга. Если средние значения мультипликатора P/EPS компаний Nasdaq (27,41) и Google (25,65) почти равны и находятся в диапазоне минимальных и максимальных средних значений данного мультипликатора для компаний листинга S&P500 (от 13,32 до 33,31), то средние значения данного мультипликатора компании Facebook (169,71 за 2012-2020 гг. и 47,21 за 2013-2020 гг.) со дня проведения IPO достаточно сильно выходят за диапазон минимальных и максимальных средних значений компаний S&P500.

Таким образом, на основании сравнительного и корреляционного анализа котировок и финансовых показателей компаний аналогов Facebook, Nasdaq и Google показана значительная переоцененность компании Facebook в первые годы после ее первичного размещения по отношению к компаниям–аналогам Google и Nasdaq, а также к компаниям листинга S&P500 фондового рынка США. С учетом вышеприведенного понятия манипулирования фондовыми активами установленная переоцененность показывает, что в первые годы после первичного размещения акций компании Facebook, возможно, имело место манипулирование с данным фондовым активом.

Предложенная методика позволяет участникам фондового рынка, фондовым аналитикам и потенциальным инвесторам идентифицировать признаки манипулирования с ценами акций компаний-аналогов любого достаточно ликвидного фондового рынка, в том числе и российского. На этом основании они могут выбирать и реализовывать наиболее предпочтительные и менее рискованные варианты стратегий инвестирования. Регулирующие органы фондового рынка получают возможность своевременного выявления манипулирования фондовыми активами, что позволяет им своевременно вводить соответствующие ответные меры по его устранению. На основании данных о признаках манипулирования приобретатели компаний получают возможность для адекватной рыночной оценки стоимости компаний. Для рядовых же инвесторов фондового рынка повышается информативность, надежность и безопасность процесса инвестирования в фондовые активы.

Библиография

1. Лисицкая Т.С., Нейжмак Ю.С. Инсайдерская торговля и манипулирование ценами на финансовом рынке // Интернет-журнал «Науковедение». 2017. Том 9. №4. http://naukovedenie.ru/PDF/69EVN417.pdf

2. Aggarwal R. K., Wu G. Stock market manipulations // The Journal of Business. 2006. No. 79(4). p. 1915-1953. doi:10.1086/503652

3. Campello M., Matta R., Saffi P. Does Stock Manipulation Distort Corporate Investment? The Role of Short Selling Costs and Share Repurchases // SSRN. 2020. http://dx.doi.org/10.2139/ssrn.3669172

4. Мартыненко, В. А. Манипулирование ценами, как причина иррационального поведения рынка ценных бумаг // Инновации. 2007. № 6. С. 86-90.

5. Емельянова Е. А. Информационная природа манипулирования рынком // Вестник Санкт-Петербургского университета. Серия 14. Право. 2013. № 3. С. 23-31.

6. Гуляткин А.И. Методы манипуляции ценами на фондовом рынке при проведении сделки враждебного поглощения // Вестник университета. 2016. (7-8). С. 137-141.

7. Fasipe O., Sun HL. Real activities manipulation in stock-for-stock mergers. // Journal of Economics and Finance. 2020. No. 44 p. 570–586. https://doi.org/10.1007/s12197-019-09500-9

8. Дудин С.А., Савельева М.Ю., Максименко И.Н. Построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности компаний в сторону его завышения // Экономический анализ: теория и практика. 2018. Т. 17. № 6. С. 1161-1177. https://doi.org/10.24891/ea.17.6.1161

9. Слабинский Д. В. Основные группы манипуляций в финансовой отчетности // Вестник БГТУ им. В.Г. Шухова. 2011. №1. С. 109-111.

10. Kevin H. Kim, Derek O. Net Operating Assets and Earnings Manipulation. // SSRN. 2021. http://dx.doi.org/10.2139/ssrn.3918973

11. Никулин Е. Д., Свиридов А. А. Манипулирование прибылью российскими компаниями при первичном размещении акций // Финансы: теория и практика. 2019. 23(1). С.147-164. doi: 10.26794/2587-5671-2019-23-1-147-164

12. Zhou F., Chen R., Xia X. Fractal character of stock price-volume relation and regulation of stock price manipulation // Fractals. 2003. Т. 11. № 2. p. 173-181.

13. Khwaja A.I., Mian A. Unchecked intermediaries: price manipulation in an emerging stock market // Journal of Financial Economics. 2005. Т. 78. № 1. p. 203-241.

14. Shah S., Ismail I & Shahrin A. Stock market manipulation: A comparative analysis of East Asian emerging and developed financial markets // Management Science Letters. 2019. No. 9(1). p. 183–192.

15. Худякова Л.С. Международный опыт борьбы с манипулятивными сделками на финансовых рынках // Деньги и кредит. 2011. № 7. С. 65-70.

16. Мамочка Е. А. Типы биржевых операций, посредством которых может быть осуществлено манипулирование рынком // Бизнес в законе. Экономико-юридический журнал. 2014. № 5. С. 106-110.

17. Fox, Merritt B., Glosten, L. R., Rauterberg, G. V. Stock Market Manipulation and Its Regulation // Yale J. Reg. 2018. No. 1. p. 67-126.

18. Емельянова Е.А. Понятия инсайдерской информации и манипулирования рынком в российском и зарубежном законодательствах: сравнительно–правовой аспект // Вестник СПбГУ. 2012. Сер. 14. Вып. 3. С. 14-30.

19. Официальный сайт Reuters. Facebook prices at top of range in landmark IPO. Electronic resource. URL: https://www.reuters.com/article/us-facebook-idUSBRE84G14Q20120517 (дата обращения: 15.12.2022).

20. Официальный сайт Meta. Historical Price. Electronic resource. URL: https://investor.fb.com/stock-info/?section=historicalprice (дата обращения: 15.12.2022).

21. Официальный сайт Meta. Financials. Electronic resource. URL: https://investor.fb.com/financials/default.aspx (дата обращения: 15.12.2022).

22. Официальный сайт Alphabet Inc. Class A Common Stock (GOOGL) Stock Price, Quote, News & History Nasdaq. Electronic resource. URL: https://www.nasdaq.com/market-activity/stocks/googl (дата обращения: 12.06.2022).

23. Официальный сайт Alphabet. Investor Relations. Electronic resource. URL: https://abc.xyz/investor/previous/ (дата обращения: 15.12.2022).

24. Официальный сайт Nasdaq, Inc. Common Stock. Electronic resource. URL: https://www.nasdaq.com/market-activity/stocks/ndaq (дата обращения: 12.06.2022).

25. Официальный сайт Nasdaq, Inc. Annual Reports. Electronic resource. URL: https://ir.nasdaq.com/financials/annual-reports (дата обращения: 15.12.2022).

26. Robert J. Shiller. Irrational Exuberance, 2nd ed. Princeton, NJ: Princeton University Press, 2005.

27. Campbell J.Y., Shiller R.J. Stock Prices, Earnings, and Expected Dividends // Journal of Finance.1988. No. 43. p. 661–676

References

1. Lisitskaya T. S., Neyzhmak Y. S. (2017). Insider trading and manipulation of prices in the financial market. Internet–zhurnal «Naukovedenie», 4(9). Retrieved from http://naukovedenie.ru/PDF/69EVN417.pdf

2. Aggarwal, R. K., Wu, G. (2006). Stock market manipulations. The Journal of Business, 79(4), 1915–1953. doi:10.1086/503652

3. Campello, M., Matta, R., Saffi, P. (2020). Does Stock Manipulation Distort Corporate Investment? The Role of Short Selling Costs and Share Repurchases. SSRN. http://dx.doi.org/10.2139/ssrn.3669172

4. Martynenko V. A. (2007). Манипулирование ценами, как причина иррационального поведения рынка ценных бумаг [Price manipulation as a reason for irrational behavior of the securities market]. Инновации, 6 (104), 86-90.

5. Emelyanova E. A. (2013). Informative Nature of Market Manipulation. Vestnik of Saint Petersburg University. Law, 3(14), 23-31.

6. Gulyatkin A. I. (2016). Methods of price manipulation on a stock market during hostile takeover of a company. Vestnik Universiteta, (7-8),137-141.

7. Fasipe, O., Sun, HL. (2020). Real activities manipulation in stock-for-stock mergers. Journal of Economics and Finance, 44, 570–586. https://doi.org/10.1007/s12197-019-09500-9

8. Dudin S.A., Savel'eva M.Yu., Maksimenko I.N. (2018). Building an integrated index to assess the likelihood of overstated financial results in financial statements. Economic Analysis: Theory and Practice, 6(17), 1161-1177. https://doi.org/10.24891/ea.17.6.1161

9. Slabinsky D. V. (2011). Основные группы манипуляций в финансовой отчетности [The main groups of manipulations in financial statements]. Вестник БГТУ им. В.Г. Шухова, 1, 109-111.

10. Kevin, H. Kim, Derek, O. (2021). Net Operating Assets and Earnings Manipulation. SSRN. http://dx.doi.org/10.2139/ssrn.3918973

11. Nikulin E.D., Sviridov A.A. (2019). Earnings management by Russian companies at the initial public offering. Finance: Theory and Practice, 23(1), 147-164. https://doi.org/10.26794/2587-5671-2019-23-1-147-164

12. Zhou, F., Chen, R., Xia, X. (2003). Fractal character of stock price-volume relation and regulation of stock price manipulation. Fractals, 2(11), 173-181.

13. Khwaja, A.I., Mian, A. (2005). Unchecked intermediaries: price manipulation in an emerging stock market. Journal of Financial Economics, 1(78), 203-241.

14. Shah, S., Ismail, I., Shahrin, A. (2019). Stock market manipulation: A comparative analysis of East Asian emerging and developed financial markets. Management Science Letters, 9(1), 183–192.

15. Khudyakova L. S. (2011). International experience in combating manipulative transactions in financial markets. Journal of Money and Finance, 7, 65-70.

16. Mamochka E. A. (2014). Типы биржевых операций, посредством которых может быть осуществлено манипулирование рынком [Types of exchange operations through which market manipulation can be carried out]. Бизнес в законе. Экономико-юридический журнал, 5, 106-110.

17. Fox, Merritt B., Glosten, L. R., Rauterberg, G. V. (2018). Stock Market Manipulation and Its Regulation. Yale J. Reg, 1, 67-126.

18. Emelyanova E. A. (2012). Notions of insider information and market manipulation in Russian and foreign legislation: comparative and legal aspect. Vestnik of Saint Petersburg University. Law, 3(14), 14-30.

19. Official website of the Reuters. Facebook prices at top of range in landmark IPO. Electronic resource. URL: https://www.reuters.com/article/us-facebook-idUSBRE84G14Q20120517 (date of access: 15.12.2022).

20. Official website of the Meta. Historical Price. Electronic resource. URL: https://investor.fb.com/stock-info/?section=historicalprice (date of access: 15.12.2022).

21. Official website of the Meta. Financials. Electronic resource. URL: https://investor.fb.com/financials/default.aspx (date of access: 15.12.2022).

22. Official website of the Alphabet Inc. Class A Common Stock (GOOGL) Stock Price, Quote, News & History Nasdaq. Electronic resource. URL: https://www.nasdaq.com/market-activity/stocks/googl (date of access: 12.06.2022).

23. Official website of the Alphabet. Investor Relations. Electronic resource. URL: https://abc.xyz/investor/previous/ (date of access: 15.12.2022).

24. Official website of the Nasdaq, Inc. Common Stock. Electronic resource. URL: https://www.nasdaq.com/market-activity/stocks/ndaq (date of access: 12.06.2022).

25. Official website of the Nasdaq, Inc. Annual Reports. Electronic resource. URL: https://ir.nasdaq.com/financials/annual-reports (date of access: 15.12.2022).

26. Robert J. Shiller. (2005). Irrational Exuberance, 2nd ed. Princeton, NJ: Princeton University Press.

27. Campbell, J.Y., Shiller, R.J. (1988). Stock Prices, Earnings, and Expected Dividends. Journal of Finance, 43, 661–676

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Исследование манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq

Манипулирование активами на фондовом рынке несет существенные риски раздувания пузырей и резких ценовых колебаний. Причиной манипулирования в целом является асимметрия информации у участников рынка по ситуации с тем или иным активом. Следствием – с финансовой точки зрения – является наращивание финансового результата одними участниками рынка за счет убытков других. Манипулирование может оказать негативное влияние на конъюнктуру экономики в целом, усугубить экономическую нестабильность, когда ценовые колебания на волатильном рынке используются для манипулирования и раскачки рынка. Представленная статья посвящена проблемам исследования манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq.

Заголовок статьи соответствует содержанию.

Цель исследования – выявление признаков манипулирования с ценами акций (фондовых активом) на примере высокотехнологичных компаний биржи NASDAQ.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Финансы и управление». Во «Введении» автор характеризует актуальность и значимость выбранного направления исследования, ставит цель и задачи исследования, а также дает достаточно детальный обзор научных исследований последних лет в изучаемой области. В разделе «Понятие и способы манипулирования фондовыми активами» автор классифицирует возможные направления манипуляций на рынках, дает определение таким категориям как «манипулирование фондовыми активами», «субъект манипуляции», «признак манипулирования». Раздел «Сравнительный анализ американских высокотехнологичных компаний Facebook, Google и Nasdaq с момента их размещения на фондовой бирже» посвящен описанию результатов исследования признаков манипуляций с акциями крупнейших высокотехнологичными американскими компаниями на основе результатов корреляционного анализа. Представляется целесообразным уточнить заголовок раздела, поскольку проведен не сравнительный анализ компаний, а сравнительный анализ динамики котировок акции компаний. В заключении автором сформулированы выводы по результатам исследования. Автор полагает, что в первые годы после первичного размещения акций компании Facebook, возможно, имело место манипулирование с данным фондовым активом.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специальных экономических методов использованы статистические методы анализа данных: сравнительный анализ, корреляционно-регрессионный анализ. Статистические расчеты и формирование диаграмм динамики показателей компаний реализованы в Excel.

Выбранная тема исследования чрезвычайно актуальна. Это обусловлено тем, что в условиях кризисных явлений в мировой экономике на фоне глобальной геоэкономической неопределённости риски манипулирования на рынке существенно возрастают. Их реализация может привести к усугублению из без того сложной экономической ситуации. Поэтому важно развивать инструментарий идентификации признаков манипулирования на рынке.

Статья обладает практической значимостью в части возможного применения корреляционного анализа для идентификации признаков манипуляции на фондовом рынке. Вместе с тем, обоснование использования корреляционно-регрессионного анализа отсутствует. Его корректность вызывает сомнение с учетом узкого временного диапазона, наличия точек-выбросов, проиллюстрированных на графиках. Рассчитывались ли коэффициенты детерминации, стандартные ошибки? Проверялись ли гипотезы на значимость? Методология исследования не описана в этой части.

Автором не сформулированы пункты научной новизны исследования, она не очевидна. Полагаем, что статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала. Применение корреляционного анализа самом по себе не ново применительно к исследованию манипуляций рынком, поэтому не ясно, что в этом плане предлагает автор.

Стиль статьи является научным и соответствует требованиям журнала.

Библиография представлена 20 источниками, что соответствует требованиям журнала. Библиография сформирована, в первую очередь, зарубежными и отечественными исследованиями в области манипулирования рынком и его идентификации. Информационной базой настоящего исследования послужили: годовые финансовые отчеты компаний Facebook, Google и Nasdaq, размещенные на их официальных сайтах; исторические котировки акций этих компаний, представленные на сайтах американских бирж.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, практическую иллюстрацию процесса идентификации признаков манипулирования на рынке акций высокотехнологичных американских компаний. В-третьих, наличие иллюстративного материала., повышающего уровень восприятия материала читателями. К недостаткам отнесем следующее. Во-первых, необходимость дополнения статьи сформулированной в явном виде оценкой элементов научной новизны проведенного исследования. Во-вторых, отсутствие практических рекомендации по идентификации и устранению манипулирования рынком. В-третьих, необходимость полного раскрытия методологии применения корреляционного анализа для устранения сомнений в корректности его применения на столь узком временном интервале. Указанные недостатки требуют доработки.

Заключение. Представленная статья посвящена проблемам исследования манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Финансы и управление» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Опираясь на сформированное название, статья должна быть посвящена исследованиям манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq. При этом в тексте представленных материалов данный вопрос раскрыт частично, т.к. говорится, что «в первые годы после первичного размещения акций компании Facebook, возможно, имело место манипулирование с данным фондовым активом.» Возможно и не было? Представляется, что научная статья должна давать конкретный ответ на вопрос, а при отсутствии такой возможности – оценку подобной вероятности.

Методология исследования. Исследование выполнено с использованием реальных числовых данных о годовых финансовых и рыночных показателях Google, Facebook и Nasdaq. Ценно, что автор выбрал относительно длительный период исследования (2005-2020 гг.), а также выполнил на основании этих данных собственные вычисления. Также выигрышным является факт представления данных в графическом виде.

Актуальность исследования, в целом, гипотетически существует, но представляет более интересным его проведение на основании российских данных либо указание в тексте значимости для российской теории и практики.

Научная новизна. Тема исследования выбрана интересной, качественных работ по которым достаточно мало, но требуется более четкое определение элементов научной новизны в тексте, так как в текущем варианте не совсем ясно, что делать с результатами проведенного анализа? Что из них следует? Где и кем они могут быть использованы?

Стиль, структура, содержание. Стиль изложения научный. Структура работы выстроена грамотно, но немного дополнить разделом, позволяющим представить предложения по решению выявленных проблем. Представляется также важным отметить, что в тексте недостаточно четко определены проблемы, вытекающие из проведенного автором анализа рассматриваемых вопросов. Соответственно при доработке содержания статьи необходимо определить проблемы (с обязательной увязкой с результатами проведенного анализа) и пути их решения (в увязке с указанными проблемами). Также было бы интересно расширить приведенные таблицы столбцами, содержащими либо результаты количественной либо качественной оценки (возможно, есть смысл объединить таблицы 1 и 2 и 3, учитывая факт того, что подлежащее и сказуемое в них одинаковое).

Библиография. Список литературы автором сформирован, состоит из 20 источников (как отечественных, так и зарубежных). При этом, в нём отсутствуют какие-либо статистические источники информации, несмотря на факт активного использованы числовых данных в тексте рецензируемых материалов.

Апелляция к оппонентам. Несмотря на приведенный список литературы, какой-либо научной дискуссии с другими исследователями автором представленных материалов не осуществлено, что значительно снижает впечатление от ознакомления с данной статьей. Важно отметить, что решение данной проблемы будет также способствовать и более четкому определению элементов научной новизны, а также позволит определить потенциальный круг читательской аудитории.

Выводы, интерес читательской аудитории. С учетом всего вышеизложенного, статью рекомендуется доработать с учётом указанных в тексте замечаний. После проведения качественной доработки и повторного рецензирования может быть рассмотрен вопрос об её опубликовании, в том числе с обязательной оценкой интереса для читательской аудитории (т.к. текущий вариант представляет интерес для крайне ограниченного круга лиц).

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Статья посвящена анализу фондовых рынков, предметом исследования в рецензируемом материале выступают вопросы манипулирования фондовыми активами, которые рассматриваются на примере акций американских высокотехнологичных компаний биржи Nasdaq.

Методология исследования базируется на изучении литературы по теме исследования, анализе данных о фондовом рынке с использованием статистических методов, приемов корреляционно-регрессионного и сравнительного анализа, применением пакетов анализа данных электронных таблиц Excel.

Актуальность работы авторы связывают с беспрецедентным развитием финансового и фондового секторов экономики, их возрастающим влиянием на мировую экономику.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в предложенной авторами методике идентификации признаков манипулирования с акциями компаний на основе анализа данных фондового рынка. Результаты исследования могут найти практическое применение при выборе и реализации наиболее предпочтительных и менее рискованных вариантов стратегий инвестирования.

В статье структурно выделены следующие разделы: Введение, Понятие и способы манипулирования фондовыми активами, Сравнительный анализ динамики котировок американских высокотехнологичных компаний Facebook, Google и Nasdaq с момента их размещения на фондовой бирже, Корреляционный анализ инвестиционных мультипликаторов компаний Facebook, Google и Nasdaq, Заключение и Библиография.

Под процессами манипулирования фондовыми активами в статье понимается совокупность целенаправленных воздействий (информационных, финансовых, экономических, политических и пр.) субъекта манипулирования на участников фондового рынка по стимулированию их совместной деятельности, направленной на формирование целевой стоимости фондовых активов. Основным признаком манипулирования авторы считают значительное отличие между биржевыми котировками фондового актива, возникшее в результате действия субъекта манипулирования на участников фондового рынка, и биржевыми котировками фондового актива, которые сформировались бы без такого действия. В работе рассмотрены следующие практики манипулирования фондовыми активами: использования инсайдерской информации; различные техники и технологии торговли, влияющие на участников фондового рынка; искажение бухгалтерской и финансовой отчетности компании. Рассмотрены финансовые показатели и котировки акций компаний Facebook за 2012-2020 гг., Google за 2004-2020 гг., Nasdaq за 2005-2020 гг., представлена визуализация динамики мультипликатора инвестиционной привлекательности.

Библиографический список включает 27 источников – публикации зарубежных и отечественных ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

В качестве замечаний следует отметить следующие моменты. В-первых, вводная часть статьи представляется непропорционально объемной в сравнении с другими разделами – часть материала из Введения, в котором приведен обзор литературы, предлагается перенести в последующие разделы, поскольку по сути здесь читатель уже не вводится в курс решаемой научной проблемы, а представляются различные точки зрения, вторами проводятся сравнения и обобщения. Во-вторых, для читателя было бы более понятным представление информации, отраженной в таблицах 4 и 5 в виде привычной матрицы парных коэффициентов корреляции. В-третьих, формулу (1) надо оформить в соответствие с требованиями, сопроводив общепринятой расшифровкой использованных символов. Также необходимо перед опубликованием удалить дополнительные примечания, адресованные рецензентам.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Финансы и управление», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию после рассмотрения авторами предложений рецензента, направленных на улучшение статьи.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|