ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Хезазна Б.

К вопросу о содержании финансовой стратегии корпорации

// Финансы и управление.

2019. № 3.

С. 61-71.

DOI: 10.25136/2409-7802.2019.3.30719 URL: https://nbpublish.com/library_read_article.php?id=30719

К вопросу о содержании финансовой стратегии корпорации

Хезазна Бадар

аспирант кафедры финансов и кредита Национального исследовательского Мордовского государственного университета им. Н.П. Огарёва

430010, Россия, республика Мордовия, г. Саранск, ул. Московская, 74, оф. 46

Khezazna Badar

Postgraduate student, the department of Banking and Finance, N. P. Ogarev National Research Mordovia State University

430010, Russia, respublika Mordoviya, g. Saransk, ul. Moskovskaya, 74, of. 46

|

khezazna.badar@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.3.30719

Дата направления статьи в редакцию:

05-09-2019

Дата публикации:

23-09-2019

Аннотация:

Непременным условием обеспечения стратегических возможностей финансового развития корпорации выступает его финансовая стратегия, которая занимает ключевое положение в системе корпоративного управления. В статье исследованы процессы формирования финансовой стратегии в системе корпоративного управления предприятиями. Установлена сущность и место финансовой стратегии в стратегическом наборе предприятия. Разработан организационный механизм формирования финансовой стратегии в системе корпоративного управления промышленным предприятием. Предметом исследования выступает совокупность экономических, организационных и управленческих отношений, складывающихся в процессе формирования финансовой стратегии корпорации. В качестве основных методов исследования выступили следующие: научно-исследовательский, анализа и синтеза, сравнения и сопоставления. Теоретическую и методологическую базу исследования составили труды ученых экономистов по проблемам финансов, финансового менеджмента и корпоративного планирования. Научная новизна исследования заключается в авторской трактовке финансовой стратегии корпорации, а также построении организационного механизма формирования финансовой стратегии в системе корпоративного управления промышленным предприятием. Финансовая стратегия корпорации занимает лидирующее место в системе стратегического управления компанией, т. к. непосредственно затрагивает области обеспечения финансовыми ресурсами, финансирования других функциональных стратегий, а также оказывает прямое воздействие на финансовую и рыночную устойчивость организации в долгосрочной перспективе. С методологической точки зрения, финансовая стратегия сочетает в себе элементы финансового планирования, прогнозирования и моделирования, к тому же выступает более мощным инструментом реализации финансовых целей коммерческой организации в быстро меняющихся условиях.

Ключевые слова:

финансы, финансовая стратегия, корпорация, стратегическое планирование, управление, оценка, экономические факторы, этапы стратегического планирования, внутренняя среда, контроль

Abstract: Precondition for ensuring strategic opportunities of financial development of a corporation is its financial strategy that holds the key position within the system of corporate management. The article examines the process of formation of financial strategy within the system of corporate management of enterprises. The author determines the essence and role of financial strategy in strategic recruitment of the company. The organizational mechanism of the creation of financial strategy within the system of corporate management of an industrial enterprise is developed. The subject of this research is the set of economic, organizational and management relations established in the process of creation of financial strategy of a corporation. The scientific novelty consists in the original interpretation of financial strategy of a corporation, as well as development of an organizational mechanism for creating financial strategy within the system of corporate management of an industrial enterprise. The financial strategy of a corporation holds the leading place in the company’s strategic management system, since it directly affects the provision of financial resources, funding of other functional strategies, as well as financial and market reliability of the organization on a long-term horizon. From methodological perspective, the financial strategy encompasses the elements of financial planning, forecasting and modeling, as well as manifests as a powerful instrument of implementation of the financial goals of a commercial organization in the rapidly changing conditions.

Keywords: Finance, financial strategy, Corporation, strategic planning, management, evaluation, economic factors, stages of strategic planning, internal environment, control

Введение. Одним из основных направлений повышения конкурентоспособности корпорации в современных экономических условиях является определение стратегических приоритетов и создание условий их достижения на основе оптимального сочетания ресурсной, финансовой, производственной базы и кадрового потенциала компании. Так, на сегодня, в условиях все ужесточающейся конкурентной среды главным инструментом обеспечения устойчивости развития корпораций является стратегическое финансовое планирование. Кроме того, современные методы стратегическое планирование нацелены, прежде всего, на усиление конкурентных преимуществ предприятия на рынке, а также на предупреждение наступающих негативных событий и выработку мер адаптации к ним.

Сегодня сложно представить коммерческую организацию без анализа и прогнозирования ее деятельности. Эффективность финансовой стратегии корпорации определяет прежде всего правильно построенная модель финансовой политики. Финансовая политика корпорации - это совокупность мероприятий в области организации финансовых отношений в компании, которые позволяют обеспечивать решение задач, отраженных в стратегии и тактике развития предприятия. Таким образом, финансовая политика включает в себя комплекс задач финансовой стратегии предприятия и реализацию конкретной тактической финансовой политики на операционном уровне.

Характерно, что в условиях популярной ныне цифровой экономики обязательным условие эффективного функционирования российских компаний является наличие четко проработанного и обоснованного финансового стратегического плана, нацеленного на обеспечение устойчивого развития организации в будущем периоде. Современная методология стратегического планирования финансовой деятельности основывается на различных подходах, имеющих в своем арсенале различный набор инструментов т.н. стратегирования.

Финансовую стратегию корпорации стоит рассматривать с точки зрения обеспечения конкурентоспособности компании, ее живучести и выживаемости на рынке в условиях цифровизации. Поэтому в данных условиях особую актуальность и значимость приобретает проблема теоретического обоснования формирования финансовой стратегии компании и решения методических и практических задач ее реализации в условиях развития цифровой экономики.

При проведении исследования были изучены труды авторов, заложивших основы современного стратегического планирования. Так, мировой опыт стратегического управления и планирования изучался по работам И. Ансоффа, С. О'Доннела, Ф. Котлера, Г. Кунца, Д. Лэмпела, М. Мескона, Г. Минцберга, М. Портера, А. Чандлера и др. Общетеоретические и методологические аспекты разрабоки финансовой стратегии в отечественных организациях изучались по трудам таких исследователей, как М.И. Бухалков, Е.С. Вайс, О.С. Виханский, В.А. Горемыкин, А.Я. Кибанов, П.А. Левчаев, Б.Г. Литвак, В.И. Ляско, Р.А. Фатхутдинов и др. В работах М. Портера, А.В. Фролова, В.Ф, Шутилова, В.В. Лизунова расстраивается этапы разработки финансовой стратегии. При этом стоит отметить, что в научной и учебной литературе крайне слабо освещены проблемы стратегического планирования в условиях цифровой экономики, что указывает на новизну и научную значимость темы исследования.

Целью исследования в данной статье выступает изучение процессов формирования финансовой стратегии в системе корпоративного управления промышленными предприятиями. Метод, методология исследования. В качестве основных методов исследования выступили научно-исследовательский, синтез, сравнение и сопоставление, графический метод. Теоретическую и методологическую базу исследования составили труды ученых экономистов по проблемам финансов, финансового менеджмента и корпоративного планирования. В качестве теоретической базы были использованы труды отечественных и зарубежных экономистов по теме исследование, учебные и методические пособия, статьи и публикации, монографии. Значительный вклад в решение этих проблем принадлежит отечественным ученым: Е. Бельтюкову, И. Бланку, М. Войнаренко, А. Кузьмину, А. Наливайко, В. Оберемчук, А. Редькину, А. Ястремскому и др. Среди наиболее весомых современных исследований проблем формирования финансового потенциала и финансовых стратегий промышленных предприятий являются труды следующих отечественных ученых: A. Бородин, М. Билык, Г. Голубой, И. Бритченко, А. Воронковой, А. Череп, С. Шершнева и другие. Большой вклад в развитие стратегий сделали зарубежные ученые: И. Ансофф, А. Виханский, А. Градов, Б. Карлофф, М. Портер, А. Стрикленд, А. Томпсон, У. Шарп и другие. Результаты исследования и их обсуждение.

Тактическая финансовая политика непосредственно связана с текущим управлением финансами в компании, состоит в постоянном решении конкретных задач. Обычно тактическая финансовая политика предполагает оперативное реагирование на вызовы рынка. Тактическая финансовая политика носит подчиненный характер по отношению к финансовой стратегии предприятия и является практическим выражением финансовой стратегии. При этом отметим, что в экономической науке сформировались ряд принципов тактической финансовой политики, которые носят текущий характер и направлены на создание культуры финансовых отношений к компании:

1. Принцип самоокупаемости. Состоит в том, что все бизнес решения компанией оцениваются с точки зрения их финансовой эффективности для собственников бизнеса. То есть, решения оцениваются с точки зрения рисков, обоснованности затрат и возможности получения дохода. При этом в практике принято проводить оценку проектов с точки зрения чистой приведенной стоимости проекта (NPV).

2. Принцип самоуправления. Состоит в том, что менеджмент несет всю ответственность за оперативное управление финансами в рамках своих полномочий.

3. Принцип финансовой ответственности за результаты деятельности и заинтересованности. Такое правило реализуется через развитие системы KPI.

4. Принцип непрерывности контроля за деятельностью организации.

В современной экономике главную роль в обеспечении эффективного функционирования предприятия играет финансовая стратегия. Именно поэтому, каждому предприятию следует отчетливо формировать как свою общую, так и финансовую стратегию.

В целом в управление выделяют: общую бизнес-стратегию, продуктовую стратегию и ряд функциональных стратегий. По сути, финансовая стратегия часто рассматривается как разновидность функциональной стратегии компании наряду с маркетинговой или стратегией в области HR.

В этом случае, финансовая стратегия компании определяет:

— задачи, которые должны быть решены, чтобы достичь поставленные стратегические цели (например, обеспечение финансирования крупного проекта);

— объемы, сроки, ограничения в финансовых операциях компании.

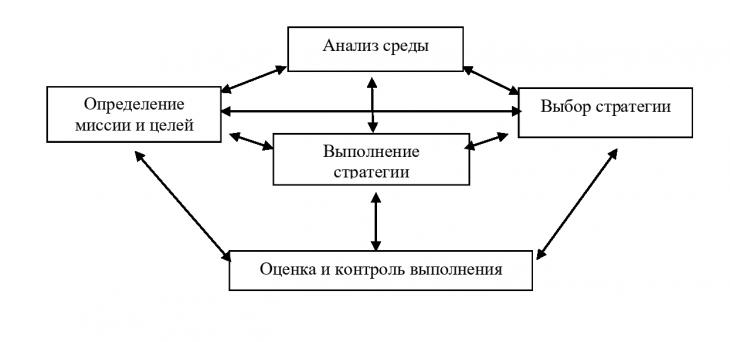

И. А. Бланк определяет финансовую стратегию как вид функциональной стратегии, направленную на достижение долгосрочных финансовых целей [1]. А. И. Наумов [2], В. С. Кузнецов [3] и некоторые другие ученые (О. С. Виханский, Н. Н. Турусова) рассматривают стратегию как один из пяти взаимозависимых управленческих процессов стратегического планирования. Отметим, что данные процессы закономерно вытекают один из другого. Тем не менее, присутствует и устойчивая обратная связь, а в соответствии с этим, обратное воздействие каждого этапа на другие и также в целом на их совокупность, изображенную на рисунке 1. Можно также обоснованно считать, что финансовая стратегия есть набор методов, которые помогают реализовываться финансовой политике предприятия на практике, при однозначности понимания финансовой политики первичной по отношения к стратегии.

Большая часть руководителей и собственников бизнеса вкладывают такой смысл в понятие «финансовая стратегия» - это определение макро- и микроэкономических показателей, которые отражают будущие результаты развития бизнеса. В большинстве случаев такие параметры являются для них как «хочу, чтобы в будущем было так». Важным является также связь и идентификация финансовой стратегии в общую систему управления на предприятии, чему посвящены исследования профессора Левчаева П.А. В этой связи методологическую значимость приобретают идентификация финансовых ресурсов и определение общих базовых принципов финансового управления в современных условиях [4, 5, 6].

Рисунок 1 – Содержание стратегического управления

Существуют также точки зрения, рассматривающие финансовую стратегию как набор принципов и правил, которые определяют денежные потоки компании, границы рисков, и цели, которые формулируются в определенном наборе показателей и правилах их формирования. Уверенно можно сказать, что формирование финансовой стратегии невозможно без общей стратегии развития компании. Более того, стратегирование возможно при изменениях внешних условий ведения бизнеса, или при внутренних противоречиях и нестыковок в бизнес-процессах.

На практике выделяют несколько целей, таких как планируемая выручка, целевая прибыль или маржинальная прибыль, рентабельность, далее на основе принятых целей и имеющейся статистики составляют бюджет доходов и расходов.

Под финансовой стратегией также понимают совокупность инструментов и методов работы, направленной на эффективное привлечение, размещение и обслуживание в процессе производственного цикла денежных ресурсов, в том числе, с проведением в рамках реализации финансовой стратегии контрольно-аналитической работы (управления доходами и затратами). Процесс формирования финансовой стратегии у таких ученых тесно связан с процессом планирования.

В настоящее время фокус при определении финансовой стратегии сместился с тактического управления на управление капиталом. В начале надо определить главные факторы управления капиталом - это привлечение и распределение ресурсов. Затем, каждый фактор разбить на более конкретные направления. Цель финансовой стратегии - повышение рентабельности и оптимизации структуры капитала.

Относительно определения методов финансовой стратегии существует точка зрения, что под ними понимают систему действий, направленную на формирование и разработку финансовой стратегии. Из методов финансовой стратегии выделяют: стратегическое финансовое планирование, долгосрочное финансовое прогнозирование, финансовое моделирование.

Отметим, что финансовая стратегия связана с финансовым планированием как с одной из функций управления предприятием. По сути, финансовое планирование снижает степень неопределенности, позволяет делать прогноз относительно будущего компании.

Финансовое планирование представляет собой процесс разработки и принятия целей и задач финансовой стратегии, а также вариантов их достижения.

Объектами финансового планирования выступают:

— формирование финансовых ресурсов;

— распределение финансовых ресурсов;

— формирование и поддержка параметров финансового равновесия компании;

— повышение качества управления финансовой деятельности.

Основные задачи метода заключаются в следующем:

— определить совокупности инвестиционных возможностей, которыми обладает компания;

— запланировать источники привлечения с определением их стоимости;

— определить направления вложения капитала;

— дать оценку эффективности использования капитала;

— поддерживать равновесие между источниками и объектами вложения капитала с учетом финансовых резервов, в результате чего риски неопределенности будущего уменьшаются также, как и их отрицательное воздействие;

— планировать мероприятия, которые направлены на улучшение системы управления финансовой деятельностью.

Задача стратегического финансового планирования - определение темпов расширенного воспроизводства, а также выработка долгосрочной финансовой политики, обеспечивающей достижение поставленных перед организацией целей.

В качестве основы метода стратегического финансового планирования выступает метод финансового прогнозирования. Процесс прогнозирования является ключевым звеном планирования и заключается в формировании вероятного суждения о возможном состоянии деловой активности при выборе определенного варианта управления. Как метод финансовой стратегии он представляет собой процесс создания картины наиболее вероятных версий развития финансов организации и параметров внешней и внутренней среды. Реализация метода осуществляется двумя этапами. Первый - это выявление факторов внешней и внутренней среды, способных оказывать влияния на деятельность организации, а второй - исследование тенденций их развития.

Третьим методом финансовой стратегии является финансовое моделирование. Финансовая стратегия в целом может выступать объектом моделирования. В компании могут моделировать как отдельные проекты, так и бизнес-процессы.

Финансовое моделирование может применяться для решения следующих задач:

- обосновать ключевые показатели бизнеса, такие как цена, затраты, для обеспечения целевых параметров финансовой стратегии;

- выявить проблемные зоны в бизнесе, в том числе, с учетом различных стресс-сценариев развития внешней среды (таких как цены на нефть, темпы роста ВВП, безработица, валютных курсов).

- разработать различные варианты роста, с учетом кризисных сценариев.

На основе модели уровня достижимого роста определяется компромисс между желаемыми показателями роста фирмы и реальными условиями внешней и внутренней среды. Рассчитанное значение уровня достижимого роста показывает максимальный коэффициент роста продаж, согласованный с другими коэффициентами. Будет ли он достигнут в стратегическом периоде - зависит от объективных факторов внешней среды и эффективной работы менеджмента.

Моделью уровня достижимого роста учитываются характеристики финансовой, производственной сторон деятельности организации, а также такие факторы как взаимоотношение между владельцем предприятия и его менеджментом, положение компании на товарном рынке.

При моделировании экономического роста компании важность приобретает соответствующий методический инструментарий, позволяющий учитывать влияние тех или иных факторов на конечную результативность деятельности субъекта. Зачастую подобным модифицированным факторным анализом, с помощью которого могут быть определены и измерены причины, обусловливающие изменение рентабельности, выступает т.н. уравнение Дюпона (известное как формула (модель) Дюпона). Другой известной моделью является факторная модель в виде древовидной структуры. Онаа основывается на показателе рентабельности собственного капитала (ROE) и в качестве основных составляющих элементов содержит факторы финансовой и производственной деятельности компании. Следовательно, разделение причин, влияющих на ROE, производится для выяснения того, от каких факторов в большей или меньшей мере зависит рентабельность собственного капитала экономического субъекта.

В любом случае исходным побудительным мотивом разработки финансовой стратегии компании, выступает необходимость учета и идентификации основополагающих факторов, влияющих на оснновные и результирующие финансовые показатели компании. Иннтересно, что экономист Пурусов А. считает целесообразным начинать разрабатывать финансовую стратегию организации в двух основных случаях. Во-первых, для хеджирования рисков. Во вторую очередь, для управления расходами предприятия. Пурусов А. предлагает разрабатывать финансовую стратегию на 3 года. По его мнению [7], сначала нужно определить систему целей финансовой стратегии. Как правило выделяют следующие шаги, направленные для построения такой стратегической финансовой цели:

1. На основе дерев целей включить финансовые цели в общую стратегию компании.

2. Установить общую финансовую цель. Например, это может быть рыночная стоимость компании, которая может быть выражена как в абсолютных, так и в относительных показателях.

3. Определить базовые цели финансовый стратегии (2 уровень). Каждая из этих целей должна быть краткой и четкой, а также отражена в конкретных показателях - это целевые стратегические нормативы.

4. Определить действия по достижению финансовых целей (3 уровень). К примеру, провести заем на некую сумму.

Существует две группы целей: цели, которые существует независимо от стратегии организации и стратегические цели. То есть не только цели могут определять стратегии, но и стратегии оказывают влияние на определение целей. Поэтому, стратегия определяется долгосрочными целями и задачами предприятия. Кроме того, стратегические цели планируют от 1 года.

Через постановку задач финансовой стратегии предприятия определяются способы достижения целей. Задачи выступают в качестве количественной конкретизации целей с указанием способов и сроков их достижения для каждого уровня: корпоративный, деловой, функциональный. Задачи формулируются одновременно с целями и определением миссии предприятия.

На наш взгляд этот подход достаточно точно учитывает особенности стратегического планирования, однако он не лишен и отдельных недостатков. Так совершеннно не принимаются во внимание ряд промежуточных задач, логистически увязывающих среднесрочные ориентиры деятельности субъекта при реализации им портфеля заказов и формирования соответствующей программы развития (на среднесрочную перспективу - от одного года до трех лет) и маркетинговой политики жизненного цикла деятельности.

Правильная оценка внешних угроз и потенциальных возможностей, а также адаптация предприятия к внешней финансовой среде невозможна без проведения ее анализа. Определение сильных и слабых сторон предприятия невозможно без проведения внутреннего анализа финансовой среды, потому что сильные стороны компания может целенаправленно и эффективно использовать в ходе проведения финансово-хозяйственной деятельности, а для слабых сторон может выработать защитные механизмы.

Первоначально требуется уточнить финансовую структуру предприятия, переосмыслить расстановку центров ответственности. После чего, проанализировать факторы, которые влияют на стоимость компании, оценить их значимость и наметить план мероприятий по управлению ими. Далее необходимо определить значения показателей рентабельности в соответствии с анализом внешней среды и затем разработать политику в отношении дебиторов и кредиторов.

Третий шаг - определить потребность в оборотном капитале. Последний шаг - разработать учетную политику для целей бухгалтерского и налогового учета. Следует отметить, что в настоящее время широко распространены следующие подходы в стратегическом анализе: SWOT- анализ, PEST -анализ, SNW-анализ.

Анализ финансового потенциала как совокупности накопленных финансовых ресурсов с учетом возможных достижений с определенной перспективе позволяет определить факторы влияющие на его развитие. Также этапом разработки финансовой стратегии является выбор критериев оптимизации финансовой деятельности, где могут быть подвергнуты оптимизации следующие аспекты:

— портфель проектов;

— источники финансирования;

— финансовые взаимоотношения с контрагентами;

— бизнес-процессы;

— активы предприятия.

Таким образом, финансовая стратегия должна не допустить банкротства предприятия, а с другой повысить ценность организации для заинтересованных сторон. Поэтому при формировании такой финансовой стратегии необходимо использовать следующие известные показатели и модели:

— показатель стоимости капитала;

— рентабельность активов и собственного капитала (модель Дюпона);

— модель оценки уровня достижимого роста;

— как инструмент прогнозирования возможного банкротства «Z-счет» Альтмана;

— модель Добавленной экономической стоимости (EVA).

В зависимости от решаемой задачи, финансовая стратегия подразделяется:

1) генеральную финансовую стратегию, которая направлена на достижение главной стратегической цели бизнеса и определяет источники формирования и направления использования финансов по объектам финансирования. Создается не более чем на один год;

2) оперативную финансовую стратегию целью, которой является: контроль и управления финансовыми ресурсами. Разрабатывается на короткий срок от 1 до 3 месяцев, детализирует генеральную финансовую стратегию;

3) стратегию решения отдельных (конкретных) задач, она направлена, собственно, на их решение.

Данное разделение является условным, и вполне допускается составление единого документа, с учетом индивидуальных особенностей коммерческого предприятия.

Методика разработки финансовой стратегии представляет собой процесс, который осуществляется по основным этапам:

1) определение общего периода формирования финансовой стратегии подразумевает учесть продолжительность периода формирования общей стратегии. Рекомендуемый период - не более3-х лет. Для субъектов малого бизнеса рекомендуемый срок до 1 года, поскольку в случае незапланированных кризисов, предприятия малого бизнеса (в сравнении с крупными и средними) смогут оперативно перестроить свою деятельность;

2) изучение внешней финансовой среды:

- собрать информацию о мерах государственной поддержки в отношении интересующего вида бизнеса, об отношении правительства к различным регионам и отраслям;

- выбрать товар или услугу производство и (или) реализация которых будут актуальны;

- провести мониторинг технологической и инновационной составляющих внешней среды, так как применение современных материалов, оборудования, информационных технологий и программного обеспечения в производстве позволяют обеспечить требуемый уровень развития и качества и товаров и услуг, сделать их интересными для потребителя, снизить издержки производства [3];

3) формирование стратегических целей финансовой деятельности предприятия;

4) конкретизация целей финансовой стратегии по периодам ее реализации;

5) разработка финансовой политики по отдельным аспектам финансовой деятельности: формирование общей финансовой идеологии и финансовой стратегии предприятия;

6) внедрение организационно-экономических мероприятий по реализации финансовой стратегии;

7) оценка разработанной стратегии исполняется по характеристикам: согласованность с общей стратегией и с допускаемыми изменениями внешней среды;

- внутренняя сбалансированность системы стратегических нормативов;

- приемлемость значения рисков, связанных с реализацией стратегии;

- результативность стратегии.

Этапы формирования финансовой стратеги могут быть дополнены или изменены с учетом индивидуальных особенностей предприятия, но их общая концепция должна сохраняться.

Что касается содержания финансовой стратегии коммерческой организации, она должна быть направлена на достижении основной цели: увеличение прибыли организации, а также обеспечение предприятия достаточным объемом финансовых ресурсов.

Как показало проведенное исследование, главные составляющие содержания экономической стратегии суть следующие:

- перспективное и текущее планирование экономической деятельности; согласованность управленческих решений с экономическими возможностями предприятия;

- сосредоточение на ключевых инструкциях производственной деятельности; учет внешних экономических факторов, конкурентной финансовоэкономической среды;

- уменьшение денежных рисков и предотвращение банкротств;

- эффективное привлечение и использование заемных средств;

- ведение и организация учета денежных поступлений фирмы, согласно принятых стандартов, норм и нормативов;

- систематический и всесторонний контроль работы фирмы и др.

Выводы. Таким образом, финансовая стратегия - это основная составляющая успешно развивающейся коммерческой организации. Она является частью общей стратегии развития компании и оказывает значительное воздействие на ее формирование - это взаимоувязанные составляющие одной системы. Финансово-экономическая стратегия ориентирована на достижение ведущей цели коммерческой деятельности компании: увеличение доли прибыли и обеспечение ее необходимым запасом денежных ресурсов.

Научная новизна. Процесс формирования и реализации стратегии состоит из этапов, каждый из которых включает детализированный анализ факторов внешней среды, учитываются особенности внутрифирменного управления предприятием, согласованность всех составляющих на каждом из этапов, а также оценивается степень рисков, связанных с реализацией финансовой стратегии.

Мы полагаем, что наиболее емко и адекватно содержанию, относительно миссии и целей организации, финансовую стратегию, можно определить как систему формирования и воплощения целей организации путем эффективного вовлечения и использования имеющихся и потенциально доступных финансовых ресурсов, а также сбалансированной координации их потоков на основе учета изменений факторов внешней и внутренней среды.

При этом, с целью более плотной увязки стратегических ориентиров развития компании необходимо дополнить основные этапы стратегирования рядом этапных задач, позволяющих логистически оптимизировать среднесрочные ориентиры деятельности субъекта при реализации им портфеля заказов и формирования соответствующей программы развития (на среднесрочную перспективу - от года до трех лет), а также маркетинговую политику жизненного цикла деятельности.

Таким образом, финансовая стратегия рассматривается нами как долгосрочный план действий компании, учитывающий всевозможные текущие и перспективные риски и направленный на развитие согласно общей корпоративной миссии. Сбалансированный подход к формированию финансовой стратегии предполагает ключевой акцент на управление и оценку синтетических показателей деятельности компании в денежной форме и с учетом роста стоимости в перспективе.

Библиография

1. Бланк И.А. Финансовый менеджмент / И.А. Бланк. Киев: Эльга, Ника-Центр, 2017. – 556 с.

2. Наумов В.Н. Стратегический маркетинг. Учебник для магистрантов / В.Н. Наумов. – М.: ИНФРА-М, 2014. – 272 с.

3. Кузнецов Б.Т. Стратегический менеджмент: Учебное пособие / Б.Т. Кузнецов.-М.: ЮНИТИ, 2015. – 623 c.

4. Левчаев П.А. Финансовые ресурсы предприятия: теория и методология системного подхода / науч. ред. проф. П.В. Шичкин. – Саранск: Изд-во Мордов. ун-та, 2002. – 104 с.

5. Левчаев П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования.-Диссертация на соискание ученой степени доктора экономических наук / Орловский государственный технический университет.-Орел, 2007

6. Левчаев П.А. Особенности мышления и научного познания в современном мироустройстве // Интеграция образования. – 2005. – № 1/2. – С. 84-89.

7. Белашев В. Как разработать финансовую стратегию. – Электр. ресурс. – Режим доступа: https://www.fd.ru/articles/24458-kak-razrabotat-finansovuyu-strategiyu.

8. Корпан А. С. Финансовая стратегия корпорации: принципы формирования и особенности реализации / А. С. Корпан // Моделирование региональной экономики: сб. наук. трудов. — Ивано-Франковск : Плай, 2018. — № 1. — С. 143-161.

9. Градов А. П. Экономическая стратегия фирмы / А. П. Градов; под ред. А. П. Градова. — СПб. : Спец. литература, 2015. — 589 с.

10. Аранчий В. И. Финансовая стратегия в системе управления финансами предприятия / В. И. Аранчий, А. П. Заря // Вестник Полтавской государственной аграрной академии. — 2017. — № 2. — С. 156-159

References

1. Blank I.A. Finansovyi menedzhment / I.A. Blank. Kiev: El'ga, Nika-Tsentr, 2017. – 556 s.

2. Naumov V.N. Strategicheskii marketing. Uchebnik dlya magistrantov / V.N. Naumov. – M.: INFRA-M, 2014. – 272 s.

3. Kuznetsov B.T. Strategicheskii menedzhment: Uchebnoe posobie / B.T. Kuznetsov.-M.: YuNITI, 2015. – 623 c.

4. Levchaev P.A. Finansovye resursy predpriyatiya: teoriya i metodologiya sistemnogo podkhoda / nauch. red. prof. P.V. Shichkin. – Saransk: Izd-vo Mordov. un-ta, 2002. – 104 s.

5. Levchaev P.A. Obespechenie stoimostnogo prirosta finansovykh resursov ekonomicheskikh sub''ektov v usloviyakh innovatsionnoi ekonomiki: teoriya i metodologiya issledovaniya.-Dissertatsiya na soiskanie uchenoi stepeni doktora ekonomicheskikh nauk / Orlovskii gosudarstvennyi tekhnicheskii universitet.-Orel, 2007

6. Levchaev P.A. Osobennosti myshleniya i nauchnogo poznaniya v sovremennom miroustroistve // Integratsiya obrazovaniya. – 2005. – № 1/2. – S. 84-89.

7. Belashev V. Kak razrabotat' finansovuyu strategiyu. – Elektr. resurs. – Rezhim dostupa: https://www.fd.ru/articles/24458-kak-razrabotat-finansovuyu-strategiyu.

8. Korpan A. S. Finansovaya strategiya korporatsii: printsipy formirovaniya i osobennosti realizatsii / A. S. Korpan // Modelirovanie regional'noi ekonomiki: sb. nauk. trudov. — Ivano-Frankovsk : Plai, 2018. — № 1. — S. 143-161.

9. Gradov A. P. Ekonomicheskaya strategiya firmy / A. P. Gradov; pod red. A. P. Gradova. — SPb. : Spets. literatura, 2015. — 589 s.

10. Aranchii V. I. Finansovaya strategiya v sisteme upravleniya finansami predpriyatiya / V. I. Aranchii, A. P. Zarya // Vestnik Poltavskoi gosudarstvennoi agrarnoi akademii. — 2017. — № 2. — S. 156-159

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Изменение внешней финансовой среды и другие факторы, воздействующие на устойчивое развитие предприятия, обуславливают необходимость определения и постоянного изменения финансовой стратегии хозяйствующего субъекта. В этой связи, актуальность выбранной автором темы исследования не вызывает сомнений.

Предметом исследования выступают экономические отношения, возникающие в процессе создания и реализации финансовой стратегии предприятия. Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил отечественные источники по исследуемой проблематике. Зарубежные работы в статье не рассматриваются.

Автор на хорошем теоретическом и методологическом уровне проводит анализ структуры и содержания финансового планирования. Особого внимания заслуживает методика создания финансовой стратегии. Рецензируемая работа представляет собой научную статью на интересную тему.

В качестве замечаний хотелось бы отметить следующее. Рисунок 1, на который ссылается в тексте автор, отсутствует. Вероятнее всего он не был загружен дополнительно. Некоторые абзацы статьи не связаны друг с другом (например: «Уравнение Дюпона….факторная модель…Прусов…»).

С одной стороны, цель исследования достигнута («изучение процессов формирования финансовой стратегии в системе корпоративного управления промышленными предприятиями.»), процесс формирования финансовой стратегии в статье раскрыт.

С другой стороны, научная новизна любого исследования должна заключаться в обосновании теоретических положений или практических рекомендаций. Данная статья содержит детальное описание уже имеющихся знаний, тогда как ее научная новизна слабо выражена. Абзац с заглавием научная новизна можно было бы действительно отнести к научной новизне, но такой вопрос как этапы формирования финансовой стратегии нужно представить должным образом (или уже имеющиеся классификации дополнены каким-то новым элементом) ; определение финансовой стратегии является авторским и обоснованным в статье.

Представленный материал будет интересен тем, кто занимается изучением проблем финансов и денежного обращения. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации после незначительной доработки.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|