|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Николайчук О.А.

Домашние хозяйства в современной России: есть ли основания для расширения финансовых стратегий?

// Финансы и управление.

2019. № 3.

С. 32-49.

DOI: 10.25136/2409-7802.2019.3.30233 URL: https://nbpublish.com/library_read_article.php?id=30233

Домашние хозяйства в современной России: есть ли основания для расширения финансовых стратегий?

Николайчук Ольга Алексеевна

доктор экономических наук

профессор, ФГОБУ ВО "Финансовый университет при Правительстве Российской Федерации"

125993, Россия, г. Москва, Ленинградский проспект, 49, каб. 338

Nikolaichuk Olga Alekseevna

Doctor of Economics

Professor at the Financial University under the Government of the Russian Federation

125993, Russia, Moscow, Leningradskii prospekt, 49, room 338

|

18111959@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.3.30233

Дата направления статьи в редакцию:

08-07-2019

Дата публикации:

23-09-2019

Аннотация:

Предмет исследования: потребительские расходы домашних хозяйств в условиях изменения рыночной конъюнктуры за счет экономических, политических факторов. Цель работы состоит в определении и характеристике современных финансовых стратегий отечественных домохозяйств. Актуальность исследования: нерешенность проблемы экономического роста российской экономики, отсутствие эффективных предложений по вовлечению активов домашних хозяйств в экономический процесс сдерживают экономическое развитие России. Таким образом, актуальность исследования обусловлена: • переоценкой сбережений населения, как потенциала экономического развития страны; • отсутствием эффективной политики регулирования экономики домашних хозяйств; • необходимостью разработки направлений формирования достаточного уровня жизни домашних хозяйств для сбережений и инвестиций, а значит, для роста национального богатства страны. Методология исследования: научный поиск, анализ и систематизация статистических данных, обобщение результатов исследования, формирование трендов, интерпретация, прогнозирование и планирование. Научная новизна заключается в формировании аналитической информации по интерпретации экономического развития страны с точки зрения доходов и расходов домашних хозяйств в современных условиях, как важнейшего реального индикатора экономического развития страны. Выводы и рекомендации: в целом в условиях спада деловой активности и падения реальных доходов населения в России за последние годы сокращено потребление товаров длительного пользования и инвестиционных товаров. На основе анализа динамики потребительских расходов россиян сделан вывод о снижении темпов деловой активности и определена современная финансовая стратегия домохозяйств в рамках модели "отложенного потребления", приведены рекомендации по созданию институциональных условий для расширения финансовых стратегий домашних хозяйств.

Ключевые слова:

потребительские расходы, экономическое развитие, МРОТ, заработная плата, кредиты, ВВП по расходам, социологический опрос, налоговые инструменты, недвижимость, инвестиционные затраты граждан

Abstract: The subject of this research is the household consumer expenditure in the context of transformation of market conjuncture due to economic and political factors. The goal of this work consists in determining and characterizing the current financial strategies of the national households. The author believes that the unresolved problem of economic growth of the Russian economy along with the absence of the effective measures on involvement of household assets into the economic process hinder the economic development of the country. Therefore, the relevance of this research is substantiated by the following observations: revaluation of savings of the population as a potential of the country’s economic growth; absence of the effective regulatory policy of the household economies; need for developing the policy aimed at ensuring households with an adequate standard of living for savings and investment, and thus, the growth of national wealth. The scientific novelty consists in gathering analytical information on interpretation of the country’s economic development from the perspective of the household incomes and expenditures as a crucial indicator of economic growth of the country. The conclusion is made that in the conditions of the decline in business activity and drop in real incomes of the Russian population overt the recent years, the consumption of durable and investment goods has reduced. The author describes the household financial strategy within the framework of the model of “delayed consumption”, as well as makes recommendations on the creation of institutional conditions for expanding financial strategies of the households.

Keywords: consumer spending, economic development, the minimum wage, wages, loans, GDP by expenditure, sociological survey, tax instruments, real estate, investment expenditures of citizens

Введение

Достижение макроэкономической стабильности после любых потрясений может занимать достаточно большой промежуток времени. Взаимовлияние макроэкономических показателей, как правило, неоднозначно. Экономическая ситуация в России в 2016-2019гг. считается неблагоприятной, кризисной. Обострению российских экономических проблем способствовало ряд факторов, в основном, падение цен на углеводороды, европейские экономические санкции, ослабившие состояние внутреннего рынка, и приведшие к валютному кризису, падению курса рубля, росту инфляции, снижению реальных располагаемых и потребительских расходов домохозяйств страны. Стратегический выбор последних, а именно: потребление, сбережения, инвестиционная активность, кредитоспособность находятся под влиянием внутренних и внешних экономических, геополитических факторов.

Обзор литературных источников

Статья подготовлена на основе анализа монографической и периодической литературы как отечественных, так и зарубежных авторов, дающих панораму различных подходов к исследованию выбранной проблемы. В условиях усугубления структурных изменений современной российской экономики [1], влияющих на роль человеческого капитала в России [2], нами многократно отмечалось, что кризис отразился на многих отраслях российской экономики, что не могло не сказаться на объемах производства и росте безработицы, а значит, на реальных доходах населения и национальном богатстве страны, как в краткосрочной, так и в долгосрочной перспективе [3]. Домохозяйства постсоветской, современной России экономистами - теоретиками изучаются 18 последних лет. Например, можно отметить работу и опубликованные результаты исследования «виртуальной мастерской» под руководством Р.М. Нуреева по институциональным особенностям деятельности российских домашних хозяйств [4]. С 1993 по 2016 годы защищено 140 диссертаций, написанных по экономическим проблемам домашних хозяйств, из них только одна – докторская [5]. Домашние хозяйства с точки зрения экономического субъекта рассматриваются в 67 диссертациях, региональный аспект - присутствует в 28, финансовые аспекты поведения содержатся в 24, доходы, расходы, бюджет, налогообложение домашних хозяйств анализируется в 24 диссертациях, сбережение, инвестиционные аспекты, страховая деятельность – 21, статистические исследования – 18, потребительское поведение домашних хозяйств – 13, проблемы занятости в домашних хозяйствах – 11, экономика аграрных домашних хозяйств - 11, проблемам воспроизводства в домашних хозяйствах посвящены 2 диссертации. При остроте и серьезности проблемы в современных российских реалиях – это совсем немного.

По имеющейся периодической литературе можно сделать вывод, что экономисты по разному подходят к вопросу о выборе финансовых стратегий, а именно к вопросам потребления, сбережения, инвестирования, кредитования, уплаты налогов [6]. Наиболее интересным для науки является исследование Муравьёва С.Р. и Пэк Т.Н. Ими приведены аргументы, объясняющие падение уровня потребления наличием адаптационных механизмов, используемых большинством домашних хозяйств, а именно: ограничения в потреблении, снижение спроса на кредитные ресурсы и низкий уровень сбережений большей части населения. По их мнению, не произошло перехода домашних хозяйств к сберегательной стратегии поведения в период современного спада деловой активности [7]. В условиях выборочного обследования бюджетов домашних хозяйств органами государственной статистики во всех субъектах Российской Федерации при охвате только 48 тыс. домашних хозяйств и при условии их добровольного участия, работы Медведевой Е.И., Ярашевой А.В., Тореева В.Б., Крошилина С.В, под руководстом Римашевской Н.М., Баландина С.В., Рябова С.Г., Петрякова О.Л. ценны, в связи с исследованием региональной статистики доходов и расходов населения [6,8,9]. Здесь нельзя не отметить исследование институциональных ловушек низкого уровня доходов и роль государства, способствующую выходу из них [10,11]. В условиях концептуального изменения российской бюджетной политики [12], прогрессирования налогов на труд [13] именно налоговая составляющая, как наиболее превалирующий финансовый инструмент государства в современных российских условиях, влияющий на расходы домохозяйств выбран нами для исследования в данной работе. Иностранные ученые Талер Р., Барро Р., Цзоу Хэн-фу и Ван Чон-ян исследуют аналогичные процессы, устанавливают влияние увеличения налогов для граждан на сокращение потребительских расходов домашних хозяйств [14], а также, что эффект от действий правительства, оказываемый на потребление не зависит от способа финансирования государственных расходов [15]. Всемирный банк и МВФ, изучая ситуацию в экономике нашей страны, не обходят стороной важную составляющую совокупного спроса и экономического роста – потребление и сбережения российских граждан [1,16]. Иностранные ученые всегда пристально относятся к поведенческой экономике, порой с точки зрения, как на этом заработать [17]. Отдавая должное всем исследователям, затрагивавших данную проблематику, следует признать, что изучению взаимосвязи составляющих расходной части бюджета домашних хозяйств не посвящено ни одного исследования. В этой связи для начала дискуссии и обсуждения актуальной проблемы мы решили ряд позиций пересмотреть и уточнить, дополнив новой статистической информацией, что само по себе, на наш взгляд, является ценным для науки и не лишено научной новизны. Цель настоящей публикации состоит в определении и характеристике современных финансовых стратегий домохозяйств, либо преимущественно потребительской, или преимущественно сберегающей. На начальном этапе выполнения государственного задания «Семейные домохозяйства как экономический субъект» и в целях решения задач, поставленных в данной статье нами планируется проанализировать изменения основных макроэкономических показателей, выявив причины их изменения, влияние на экономику в целом, определить возможные последствия изменения потребительских расходов домашних хозяйств, влияющих на выбор их финансовых стратегий.

Используемые методы исследования

Научный поиск, анализ и систематизация статистических данных, обобщение результатов исследования, формирование трендов, интерпретация, прогнозирование и планирование.

Факторы, влияющие на выбор финансовых стратегий домашних хозяйств

Начнем с вопроса о том, какими могут быть финансовые стратегии домашних хозяйств? Приведем мнения экономистов, что собой представляет домашнее хозяйство. В.М. Жеребин и А.Н. Романов домашнее хозяйство определяют, как «хозяйственную единицу, состоящую из одного или более лиц, объединённых общим бюджетом и местом проживания, которая снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека» [18, с. 6].

По мнению Г.С. Беккера, например, «... домохозяйства являются производителями в той же степени, в какой они являются и потребителями; они производят товары, комбинируя затраты благ и времени в соответствии с правилами минимизации затрат, которыми руководствуется традиционная теория фирмы. Товары производятся в количествах, определяемых максимизацией функции полезности товара при имеющихся ценах и ограничениях на ресурсы» [19, с. 119 - 120].

Под стратегией домохозяйств мы понимаем выбор преимущественного поведения – либо потребительского, либо преимущественно сберегательного, зависящего от ряда факторов, в основном от дохода, а затем от предпочтений.

Например, Рощина Я.М. выделяет следующие финансовые стратегии домохозяйств: кредитная (банковские, товарные, ипотечные и иные ссуды); выданных кредитов; государственных трансфертов (пенсии, стипендии, пособия, алименты и др); организованных вкладов; страхования; формирования наличных сбережений; долговая (долги небанковские, задолженности по оплате ЖКУ и пр.); ценных бумаг [20, с. 363].

Величина активов и пассивов домашних хозяйств, по мнению этого автора, определяют выбор финансовой стратегии. Под активами домохозяйств понимают: наличные деньги и банковские депозиты, все виды долгов семье, и соответственно, основанная на этом - активная стратегия. Пассивы - долги и кредиты домохозяйств, и соответственно, пассивная стратегия. Домохозяйства, ориентированные на приобретение недвижимости будут осуществлять «имущественную стратегию». Выделяют социальную стратегию – как наращивание нематериальных активов (отдых, курортное лечение). Трансформацию активов домашних хозяйств в инвестиции можно назвать инвестиционной, она, на наш взгляд, сродни имущественной стратегии. Можно выделить стратегию минимального потребления, когда имеющихся ресурсов у семьи хватает только на элементарные потребительские товары, минимальный прожиточный минимум, в макроэкономике такие потребительские расходы называются автономными. Поэтому такую стратегию мы называем автономной.

Таким образом, обобщая различные точки зрения на определение финансовых стратегий домашних хозяйств, по нашему мнению, можно назвать две модели поведения – преимущественно потребительскую и преимущественно сберегательную. В рамках каждой из моделей можно выделить различные элементы модели, представив схематично следующим образом.

|

Преимущественно потребительская

|

Преимущественно сберегательная

|

|

Предельная склонность к потреблению

В России 0,645 (на 2015 г.)

|

Предельная склонность к сбережению

В России 0,355 (на 2015 г.)

|

|

пассивная

|

активная

|

|

автономного потребления

|

имущественная

|

|

социальная

|

инвестиционная

|

Теперь выделим факторы, определяющие тот или иной выбор финансовых стратегий.

- Величина номинальных и реальных доходов домашних хозяйств.

На основе статистических данных Росстата по денежным доходам населения России и индекса потребительских цен и обязательных платежей, разнообразных взносов рассчитаем реальные располагаемые денежные доходы.

Таблица 1.

Денежные доходы населения России в 2008-2018 гг.

|

годы

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Всего денежных доходов, млрд. рублей

|

25 244

|

28 698

|

32 498

|

35 649

|

39 904

|

44 650

|

47 921

|

53 526

|

53 991

|

55 272

|

47896**

|

|

Индекс потребительских цен (4 квартал к соответствующему кварталу предыдущего года)

|

113,7

|

109,2

|

108,1

|

106,7

|

106,5

|

106,4

|

109,6

|

114,5

|

105,8

|

102,6

|

103,9

|

|

Обязательные платежи и разнообразные взносы в %/млрд. руб.

|

12,3/

3105

|

10,5/

3013

|

9,7/

3152

|

10,3/

3672

|

11,1/

4429

|

11,7/

5224

|

11,8/

5655

|

10,9/

5834

|

11,2/

6047

|

11,1/

5527

|

12,2/

5843

|

|

Динамика реальных располагаемых денежных доходов населения (в% к прошлому году

|

----

|

----

|

----

|

---

|

----

|

----

|

98,8

|

97,6

|

95,5

|

99,5

|

100,1

|

|

Всего реальные располагаемые денежные доходы, млрд. рублей

|

19097

|

23250

|

26911

|

29738

|

33074

|

36741

|

36300

|

35429

|

33834

|

33665

|

33699

|

Источник: Составлено и рассчитано автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

По сделанным нами расчетам видно, что реальные доходы в последние пять лет неуклонно падают.

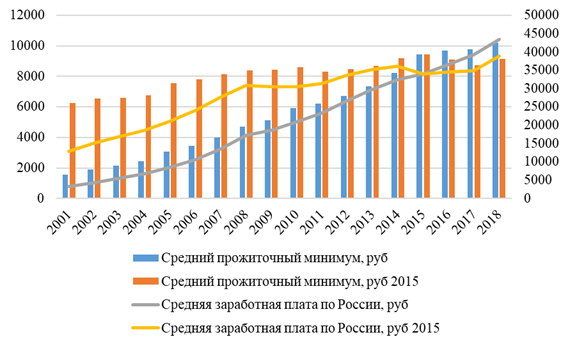

Для уточнения полученных данных приведем динамику заработной платы, минимальной оплаты труда и прожиточного минимума в среднем по России за 2001-2018 гг.

Рис. 1. Динамика заработной платы и прожиточного минимума в среднем по России за 2001-2018 гг.

Источник: Составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

Итак, прожиточный минимум в 2018 году в ценах 2015 года оказался на уровне кризисного 2014 года. В 2018 году статистические органы впервые за последние 18 лет зафиксировали равенство между средним прожиточным минимумом и средней заработной платой, величина которой в первом полугодии 2019 года составляет 42 550 рублей [21].

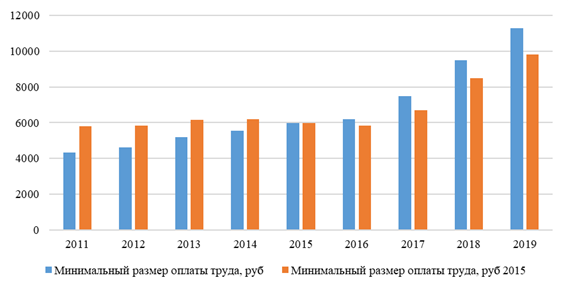

Рис.2. Минимальный размер оплаты труда в России, 2011-2019гг.

Источник: Составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

Темпы роста заработной платы в период кризиса сокращаются, в то время, как цены имеют обратную зависимость. Непропорциональность экономического развития откладывает яркий отпечаток на проблему, экономисты отмечают, что уровень жизни домохозяйств в регионах остается достаточно низким, и акцентируют внимание на негативных тенденциях, складывающихся в краях и областях, в области формирования доходов и распределения расходов домашних хозяйств, а так же на усилении дифференциации населения по доходам [8]. По мнению Нуреева Р.М., при делении регионов по экономическим показателям на лидеров и аутсайдеров, в первых - более высокий душевой ВРП и «высокое соотношение душевых доходов населения и прожиточного минимума (более чем в 2 раза)» [22, с. 25].

Приведем данные по России, по располагаемым ресурсам домохозяйств по субъектам РФ.

Таблица 2.

Располагаемые доходы домашних хозяйств (по субъектам Российской Федерации)

в среднем на члена домашнего хозяйства в месяц, рублей

|

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Российская Федерация

|

21197

|

22890

|

23085

|

24210

|

24927

|

|

Центральный Федеральный округ

|

|

|

|

|

|

|

Владимирская область

|

21848

|

19955

|

24509

|

23682

|

24261

|

|

Московская область

|

19923

|

21577

|

23674

|

24181

|

25679

|

|

Рязанская область

|

12365

|

14063

|

15670

|

15149

|

17163

|

|

г. Москва

|

39653

|

37563

|

40814

|

40163

|

38763

|

|

Северо-Западный федеральный округ

|

|

|

|

|

|

|

Псковская область

|

16306

|

18944

|

17911

|

18695

|

19386

|

|

Санкт-Петербург

|

28664

|

33136,9

|

32505,8

|

36188,0

|

37640,8

|

|

Южный федеральный округ

|

|

|

|

|

|

|

Республика Калмыкия

|

9410

|

11496

|

12197

|

13532

|

14099

|

|

Волгоградская область

|

18273

|

21583

|

23167

|

24305

|

21041

|

|

Северо-Кавказский федеральный округ

|

|

|

|

|

|

|

Республика Ингушетия

|

3857

|

5069

|

7275

|

7475

|

8881

|

|

Осетия- Алания

|

16676

|

16051

|

16703

|

16627

|

16042

|

|

Приволжский федеральный округ

|

|

|

|

|

|

|

Республика Мордовия

|

10615

|

11308

|

13043

|

14156

|

15048

|

|

Республика Татарстан

|

25419

|

27076

|

25797

|

25343

|

27184

|

|

Уральский федеральный округ

|

|

|

|

|

|

|

Ямало-Ненецкий авт. округ

|

43068

|

41105

|

34419

|

32309

|

31019

|

|

Курганская область

|

17223

|

19616

|

19701

|

19427

|

19735

|

|

Сибирский федеральный округ

|

|

|

|

|

|

|

Республика Тыва

|

12258

|

12759

|

13400

|

12547

|

12340

|

|

Красноярский край

|

27007

|

24924

|

29123

|

27781

|

28243

|

|

Дальневосточный федеральный округ

|

|

|

|

|

|

|

Камчатский край

|

35476

|

33557

|

48380

|

40928

|

43758

|

|

Еврейская авт. область

|

19090

|

20805

|

21426

|

20784

|

23879

|

Источник: составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

В соответствие с таблицей 2, нами выделены наименее обеспеченные и более «богатые» регионы в Федеральных округах, результат округлен до рублей. В каждом округе есть области, в которых располагаемые доходы на члена домашнего хозяйства отличаются почти вдвое. По России номинально самые низкие располагаемые доходы в Республике Ингушетия, самые высокие на Камчатке. Приведенные данные лишний раз подчеркивают непропорциональность регионального экономического развития.

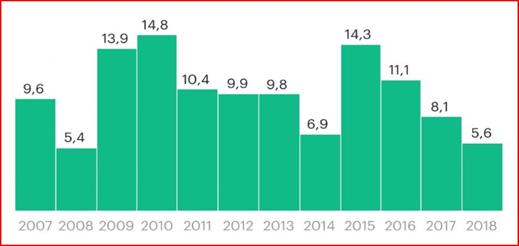

2. Сбережения домашних хозяйств.

На рисунке ниже показана статистика сбережений домохозяйств. К ним по данным Росстата относятся банковские депозиты, приобретенные ценные бумаги, изменения денег на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости.

Рис. 3. Сбережения домохозяйств

Источник: составлено автором по данным Росстата

По данным Муравьева Р.С. и ПЭК Т.Н., предельная склонность к сбережению составляет 0,378 и 0,345 соответственно, в 2009 и 2015 годах. Сбережения, а значит, инвестиционные возможности домохозяйств имеют тенденцию к снижению, поскольку, по данным Росстата, большая часть доходов российских домашних хозяйств уходит на обязательные платежи и текущее потребление. Налоги, страховые платежи, проценты по кредитам составляют 25-30% в сумме обязательных платежей. В 2018 году сбережения упали ниже кризисных лет – 2008 и 2014 гг. Падение сбережений населения продолжается и в 2019 году. Сбережения домашних хозяйств во всем мире является источником инвестиций в реальный сектор экономики страны. Без этих средств экономика развиваться не может. Резкое снижение сбережений домашних хозяйств, снижение предельной склонности к сбережению влечет за собой снижение темпов экономического роста. Например, в соответствии с неокейнсианскими моделями экономического роста Харрода-Домара, темп экономического роста рассчитывается как произведение предельной склонности к сбережению и предельной производительности капитала. Уменьшать эти величины нельзя, чтобы избежать резкого спада деловой активности. В современных российских условиях можно констатировать неблагоприятную экономическую ситуацию.

3. Кредитоспособность домохозяйств

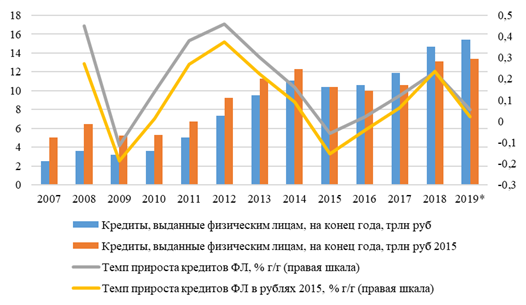

Фактически на практике отмечается снижение популярности кредитов для физических лиц в 8,25 раз, а с конца 2018 года темп прироста кредитов резко падает (рис. 4).

Рис. 4. Кредиты, выданные физическим лицам 2006-2019 гг.

Источник: Составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

Рост кредитования домохозяйств сохраняется, что кроме всего прочего, может поставить под угрозу финансовую стабильность страны в случае ухудшения макроэкономической ситуации [16]. При этом темпы прироста кредитов физическим лицам резко упали, что говорит о снижения кредитоспособности домашних хозяйств. На 1 января 2019 года задолженность домашних хозяйств по кредитам достигла 14,8 трлн. рублей, и за 2 последних года выросла на 22,7% (максимальный рост - после докризисного, 2013 г.), по статистике Банка России. А зарплаты (номинальные) за год увеличились только на 9,9%. Население задумывается не о сбережениях, а скорее о кредитовании для «поддержания потребительских стандартов». При этом аналитики отмечают, что «более 20% заемщиков испытывают трудности с возвратом средств или опасаются возникновения таких сложностей в будущем». При этом депозиты домохозяйств в банках за 2018 год увеличились на 9,5%, и достигли суммы, 27 трлн. руб. По сути, банковские сбережения прирастают медленнее, чем задолженность домашних хозяйств по кредитам (такая ситуация прослеживается с 2017 г.). По итогам 2018 года величина банковских депозитов населения составляет 192% от кредитной задолженности домохозяйств, для сравнения этот показатель еще 3 года назад составлял 220%. Если ситуация с реальными доходами, уровнем инфляции и темпами кредитования не изменится, то резко сократятся потребительские расходы, в связи с ростом сумм, необходимых для обслуживания кредитов. Реальная экономики будет все больше замедляться.

Бюджет домашних хозяйств через призму выбора финансовых стратегий

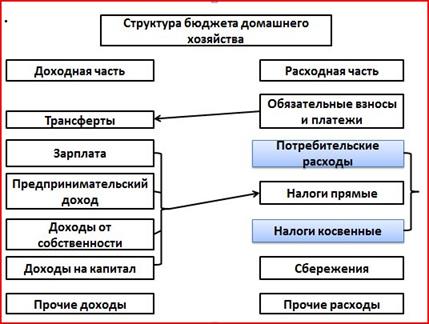

Домашние хозяйства в последние годы становятся полноправными участниками рынка: получают доходы, платят налоги, предъявляют спрос на товары и услуги, осуществляют инвестиции, берут кредиты и т.д. Бюджет домашних хозяйств можно представить в виде простой схемы на рис. 5.

Рис. 5. Структура бюджета домашних хозяйств

Источник: составлено автором

Рисунок 5 наглядно показывает зависимость доходной и расходной частей бюджета. Начнем анализ с доходной части и приведем данные по доходам населения РФ.

Таблица 3.

Относительные и абсолютные среднедушевые доходы населения России в 2008-2018 гг.

|

Годы

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Всего денежных доходов, млрд. рублей, темп прироста, %

|

25 244/

--

|

28 698/

13,7

|

32 498/

13,2

|

35 649/

9,6

|

39 904/

11,9

|

44 650/

11,9

|

47 921/

7,3

|

53 526/

11,7

|

53 991/

0,9

|

55 272/

2,4

|

47896**/

--

|

|

в том числе (в процентах):

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата труда, включая скрытую зарплату

|

68,4

|

67,3

|

65,2

|

65,6

|

65,1

|

65,3

|

65,8

|

65,6

|

64,7

|

65,3

|

66,2

|

|

Доходы от предпринимательской деятельности

|

10,2

|

9,5

|

8,9

|

8,9

|

9,4

|

8,6

|

8,4

|

7,9

|

7,8

|

7,7

|

7,5

|

|

Социальные выплаты

|

13,2

|

14,8

|

17,7

|

18,3

|

18,4

|

18,6

|

18,0

|

18,3

|

19

|

19,6

|

19,4

|

|

Доходы от собственности

|

6,2

|

6,4

|

6,2

|

5,2

|

5,1

|

5,5

|

5,8

|

6,2

|

6,5

|

5,4

|

4,9

|

|

другие доходы

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

|

Динамика среднедушевых доходов населения РФ (руб.)

|

114 864

|

116 895

|

118 958

|

220 780

|

223 221

|

225 928

|

227 767

|

330 467

|

330 675

|

331 367

|

332 609

|

|

Динамика среднедушевых реальных располагаемых денежных доходов населения ( руб.)

|

113049

|

115472

|

117538

|

119475

|

221804

|

224414

|

225334

|

226608

|

225321*

|

225237*

|

225251*

|

Источник: составлено и рассчитано автором по данным Росстата

*- в ценах 2015 года

**- рассчитано автором путем умножения среднедушевого дохода на население страны

По данным таблицы видно, что в 2018 году доходы от предпринимательской деятельности и от собственности имеют самый низкий показатель за 10 лет. Реальные среднедушевые располагаемые доходы сохраняют тенденцию к снижению. При этом социальные выплаты не растут. Заработная плата, хотя и растет, но в сумме с «серой». Показатель серой заработной платы при этом неоднозначен и по всей вероятности имеет погрешности при расчете. Наибольший интерес представляет собой динамика среднедушевых реальных располагаемых денежных доходов населения. Если номинально доходы растут, реальные доходы, пересчитанные нами в ценах 2015 года, снижаются и в 2018 году составили только 25251 рубля, что говорит о неблагоприятной экономической ситуации и падении реального уровня жизни населения России. Далее рассмотрим направления расходования средств за последние годы.

Таблица 4.

Расходы населения России в 2008-2018 гг.

Денежные расходы (100%)

|

Годы

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Покупка товаров и оплата услуг

|

74,1

|

69,8

|

69,6

|

73,5

|

74,2

|

73,6

|

75,3

|

71,0

|

73,1

|

75,8

|

77,0

|

|

Обязательные платежи и разнообразные взносы

|

12,3

|

10,5

|

9,7

|

10,3

|

11,1

|

11,7

|

11,8

|

10,9

|

11,2

|

11,1

|

12,2

|

|

Сбережения

|

5,4

|

13,9

|

14,8

|

10,4

|

9,9

|

9,8

|

6,9

|

14,3

|

11,1

|

8,1

|

5,6

|

|

Покупка валюты

|

7,9

|

5,4

|

3,6

|

4,2

|

4,8

|

4,2

|

5,8

|

4,2

|

4,0

|

3,7

|

3,7

|

|

Прирост (уменьшение) денег на руках у населения

|

0,3

|

0,4

|

2,3

|

1,6

|

0,0

|

0,7

|

0,2

|

-0,4

|

0,6

|

1,3

|

1,5

|

|

Уровень инфляции

|

13,28

|

8,8

|

8,78

|

6,10

|

6,58

|

6,45

|

11,4

|

12,9

|

5,4

|

2,5

|

4,3

|

|

Стоимость в руб. и темп прироста стоимости условного минимального набора продуктов питания в %

|

1880

|

2159

/ 14,8

|

2193

/1,57

|

2769

/26,2

|

2438

/12

|

2662

/ 9,2

|

2923

/ 9,8

|

3593

/23

|

3627

/0,94

|

3726

/2,7

|

3788

/ 1,66

|

Источник: Составлено и рассчитано автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

Данные таблицы показывают, как в процентном выражении изменялись расходы населения России. В большей степени растут обязательные платежи и взносы, денежная масса на руках у населения прирастает, хотя сбережения и покупка валюты остаются критически низкой величиной. Темп прироста стоимости условного (минимального) набора продуктов питания примерно коррелирует с уровнем инфляции и индексом потребительских цен. В 2009-2011 и 2015, 2016 гг. (кризисные периоды) стоимость набора продуктов питания прирастала большими темпами, чем общий уровень цен.

Далее, рассмотрим особо потребительские расходы домохозяйств, поскольку в ВВП потребительские расходы домашних хозяйств - одна из наиболее значительных составляющих. Под потребительскими расходами домашних хозяйств будем понимать расходы на конечное потребление одного из субъектов рыночной экономики – домашних хозяйств – на покупку товаров и услуг за определенный промежуток времени, как правило, за год. По сути, мы не отходим от определения потребительских расходов домашних хозяйств в макроэкономике, как науке, и определяем их в качестве первого элемента суммы (С) в основном макроэкономическом тождестве (Y=C+I+G+Xn). Расходы на потребление (С) состоят из суммы потребительских расходов и оценки в денежном эквиваленте стоимости натуральных поступлений. В расходы на потребление не включается стоимость товаров, купленных в период обследования, но еще не направленных на личное потребление, а также инвестиционные товары. Ниже приведены данные Росстата по структуре ВВП.

Рис. 6. Структура ВВП в России 2010-2018 годах.

Источник: составлено автором по: Официальный сайт Министерства Финансов Российской Федерации [Электронный ресурс] URL: http://www.minfin.ru/ru

Согласно данным Росстата, расходы на потребление в общем объеме ВВП за последние пять лет составляли от 67% до 74%. При этом, расходы на конечное потребление домашних хозяйств от 48% до 53%. Последнее не может не оказывать влияния на макроэкономическое равновесие и экономическое развитие. За последние пять лет ВВП номинально, и реально увеличился. Вместе с тем, расходы на конечное потребление домашних хозяйств сокращаются, в 2018 году – они находились лишь на уровне 2011 года. Элементом расходов домохозяйств является объем оказанных платных услуг, с 2016 года объем платных услуг прирастает, хотя и незначительными темпами (см. табл.4).

Таблица 4

Объем оказанных платных услуг населению, 2010-2018гг.

|

Годы

|

Объем, млн. руб.

|

Объем, млн. руб. 2015 года

|

В процентах к предыдущему году

|

|

2010

|

4943482

|

7208244

|

101,5

|

|

2011

|

5540654

|

7427144

|

103,2

|

|

2012

|

6036839

|

7626977

|

103,5

|

|

2013

|

6927482

|

8212214

|

102

|

|

2014

|

7467521

|

8316008

|

101

|

|

2015

|

8050808

|

8050808

|

98,9

|

|

2016

|

8636277

|

8107163,7

|

100,7

|

|

2017

|

9211441

|

8220663,9

|

101,4

|

|

2018

|

9413373

|

8426180,5

|

102,5

|

Источник: Составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

Рассмотрим, в целом, распределение располагаемых доходов российскими домашними хозяйствами.

Таблица 5.

Распределение располагаемых доходов и расходов домашних хозяйств в % (в 2017 г.) (по 20-процентным группам населения)

|

Домашние хозяйства

|

первая (с наименьшими располагаемыми

ресурсами)

|

Вторая

|

Третья

|

Четвертая

|

пятая (с наибольшими располагаемыми

ресурсами)

|

|

Доходы/расходы

|

|

|

Денежные расходы

|

6,3

|

10,3

|

14,4

|

21,4

|

47,5

|

|

Сбережения

|

3,1

|

6,8

|

12,6

|

21,6

|

55,9

|

|

Среднедушевые располагаемые ресурсы

|

6,2

|

10,1

|

14,4

|

21,5

|

47,8

|

|

Расходы на питание, в том числе стоимость натуральных поступлений продуктов питания

|

10,6/

17,7

|

15,1/

19,7

|

18,5/

21,1

|

23,6/

21,6

|

32,2/

19,9

|

|

Расходы на непродовольственные товары

|

5,1

|

9,0

|

13,3

|

20,2

|

52,4

|

|

Расходы на приобретение алкогольных напитков

|

4,6

|

9,5

|

14,9

|

25,2

|

45,8

|

|

Оплата услуг

|

6,5

|

10,8

|

15,3

|

23,5

|

43,9

|

|

Услуги, оказанные работодателем бесплатно или по льготным ценам

|

2,0

|

3,5

|

9,1

|

17,2

|

68,2

|

Источник: Составлено автором по: Официальный сайт Федеральной службы российской статистики Российской Федерации [Электронный ресурс] URL: http://www.gks.ru

По данным таблицы понятно, что наиболее обеспеченные 20% домохозяйств сберегают в 2 раза больше, чем 4 группа, и в 18 раз больше, чем 20% менее обеспеченных. Кроме того, работодатели оказывают больше бесплатных услуг домашним хозяйствам с более высоким уровнем доходов, в 4 раза больше, чем 4 группе и в 34 раза больше, чем менее обеспеченной первой 20-процентной группе. При этом среднедушевые располагаемые доходы пятой и первой группы отличаются более, чем в 7 раз.

В условиях резкого, болезненного для населения нашей страны изменения бюджетно-налоговой политики, в условиях прогрессирования налогов на труд и косвенных налогов, именно налоговая составляющая, как наиболее превалирующий финансовый инструмент государства в современных (рецессионных) российских условиях, влечет за собой дополнительное снижение доходов, и соответственно расходов.

Кроме того, по разным оценкам, нагрузка на прибыль выросла до 70%, невозможно отрицать и рост косвенных налогов, являющихся частью потребительских расходов. Вместе с тем социальные трансферты не имеют адресной направленности [7]. Эти факторы не позволяют работодателям увеличивать номинальные доходы, более того, происходит замедление их роста, а в условиях ускорения инфляции в начале 2019 года – еще раз подчеркнем, реальные доходы сохраняют тенденцию к падению. Государственные расходы – это: государственные закупки, трансферты и проценты по обслуживанию государственного долга, поэтому трансферты никогда не будут равны налогам. Государственный долг эквивалентен сумме будущих налогов, поэтому изменения в бюджетной политике могут повлечь за собой изменения в структуре расходов домашних хозяйств, в связи с изменением государственных расходов совсем не в пользу последних. Поскольку современная концепция налоговых изменений такова, что налоговое бремя перекладывается на население, можно с уверенностью утверждать о снижении располагаемых доходов, а значит, финансовая стратегия домохозяйств остается преимущественно потребительской, а восполнить потребление, чтобы не снижать свой жизненный уровень, возможно лишь за счет дополнительных источников (сбережения и кредиты).

Выводы и рекомендации

1.Несмотря на сокращение инвестиций, номинальный ВВП и потребление в России (соответственно, пропорционально) росли до 2016 года. Это можно объяснить тем, что в макроэкономике только в долгосрочном периоде можно проследить влияние одних показателей на другие. Но статистика потребительских расходов российских домашних хозяйств последних лет дает новое прочтение решения проблемы о выборе финансовых стратегий домашних хозяйств [23]. Заметим, что предельная склонность к потреблению всегда выше, чем предельная склонность к сбережению. Например, в США, предельная склонность к потреблению – 0,98. На сбережения, а значит, инвестиционные расходы, от дохода остается только 2%. Последнее компенсируется высокой закредитованностью населения и государства в целом. Для сравнения - в России в 2009г. и 2015г., соответственно, - примерно одинаковая предельная склонность к потреблению: 0,622 и 0,655. На основе проведенного статистического анализа финансовую стратегию современных домашних хозяйств, мы определяем, хотя и потребительской, но все же в рамках модели «отсроченного потребления».

2.Анализируя данные последних лет о потреблении в России, можно сделать вывод о глубокой зависимости экономики страны от внутренних и внешних геополитических изменений. Рост потребительских расходов за счет отложенных сбережений и кредитных источников в регионах России происходит на фоне снижения реальных доходов населения. Однако высокий уровень непропорционального экономического развития краев и областей в стране не снижается. Так, наиболее высокий уровень доходов наблюдается в столичных и сырьевых регионах, а существенно низкий — в преимущественно аграрно-промышленных областях страны. Здесь в качестве условия роста доходов населения в регионах можно предложить развитие бизнеса и открытие новых рабочих мест. Социальные программы, по нашему мнению, не принесут желаемых результатов. По итогам 2018 года доля сберегаемых доходов населения достигла минимального значения за последние 10 лет – даже не 5,6%, как по данным Росстата, эксперты Аналитического центра при Правительстве РФ корректируют этот показатель до 3,7%. При этом, по оценкам Банка России, увеличение процентных платежей по кредитам не является главной причиной снижения располагаемых доходов. Регулятор в качестве основного фактора называет ускорение инфляции в начале 2019 года на фоне замедления роста номинальных доходов.

3. В современных условиях с падением реальных доходов домохозяйств, увеличением налогов, на наш взгляд, нет оснований для расширения выбора финансовых стратегий домашних хозяйств. Можно легко и просто ответить на вопрос: сберегать или потреблять? На сбережения – остается все меньше и меньше средств. Здесь необходимо проводить адресную трансфертную и налоговую политику, например дополнительное уменьшение налоговой базы по имущественному и земельному налогам для домохозяйств, имеющих детей, по аналогии, например, с Китаем.

4. В условиях роста закредитованности домашних хозяйств необходимо изыскивать дополнительные возможности, способствующие снижению процентной ставки по новым ипотечным и уже имеющимся жилищным займам до уровня, хотя бы 8%, а в идеале до 6%, на основе, например договора с девелоперами, на наш взгляд, путем создания финансовых инструментов, в том числе кредитных для достижения цели поддержания индивидуального жилищного строительства.

5. Необходимо внести в законодательство Российской Федерации изменения, предусматривающие предоставление заемщикам «ипотечных каникул» и установление запрета для банков обращения взыскания на залоговое имущество для таких граждан.

6. Внедрить на практике оказание государственной социальной помощи в рамках социального контракта при расширении количества получателей такой помощи за счет различных источников финансирования – как за счёт средств федерального бюджета, так и за счет региональных бюджетов.

7. В сложившейся ситуации явного снижения реальных доходов граждан, только государство сможет правильно расставить приоритеты для достижения целей стабильного экономического развития страны [10, 11], последнее, в свою очередь, невозможно без глубокого пересмотра и изменения «всей системы экономических институтов» [4], «социальных и политических отношений» [2, с.112]. Перед Правительством стоит задача снижения уровня бедности вдвое [24]. По сути, это означает снижение доли населения, живущих за чертой бедности с 13,5 до 6,9% от населения России, или до 10,1 млн. человек. Реализация Послания Президента Федеральному Собранию требует решения конкретных задач в обозначенные сроки, необходимых для принятия конкретных мер, ответственными лицами за их выполнение. Это подтверждает серьезность и обязательность выполнения поставленных Президентом задач по достижению стратегических целей на 2018–2024 гг. – динамичное развитие уровня и качества жизни россиян. Только при этих обстоятельствах будут основания для расширения финансовых стратегий российских домашних хозяйств.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансовому университету при Правительстве РФ по теме «Семейные домохозяйства как экономический субъект».

Библиография

1. Доклад-консультация МВФ с Российской Федерацией №15/211// Международный валютный фонд, август 2015 года. [Электронный ресурс]. - Режим доступа: http://www.imf.org/external/russian/pubs/ft/scr/2015

2. Нуреев Р.М. Развитие человеческого капитала как реальная альтернатива сырьевой специализации страны //Экономический вестник Ростовского государственного университета. 2007. Т. 5. № 3. С. 111-129.

3. Николайчук О.А. Национальное богатство России: история и современность //Journal of Institutional Studies. 2014. Т. 6. № 2. С. 110-117.

4. Экономические субъекты постсоветской России (институциональный анализ) Нуреев Р.М., Алексеев А.В., Балабанова Е.С., Дементьев А.В., Демин А.Н., Дондоков З.Б.Д., Дондокова И.В., Ермишина А.В., Кравченко Н.А., Латов Ю.В., Латова Н.В., Малкина М.Ю., Миляева Л.Г., Петрова Л.Е., Попова И.П., Розмаинский И.В., Рунов А.Б., Темницкий А.Л., Черемисина Т.П., Шабанова М.А. и др. - Сер. 150 (1) Научные доклады Том. Часть 1. Домохозяйства современной России (2-е издание, исправленное и дополненное). М., 2003. - 319 с.

5. Тедеева З.Б., Тохсырова А.В. Финансы домашних хозяйств как элемент финансовой системы //Экономика и предпринимательство. 2017. № 11 (88). С. 162-165.

6. Медведева Е.И., Ярашева А.В.,Тореев В.Б., Крошилин С.В Финансовые стратегии жителей российских городов [Электронный ресурс].- Режим доступа: https://cyberleninka.ru/article/n/finansovye-strategii-zhiteley-rossiyski h-gorodovhttps://cyberleninka.ru/article/v/finansovye-strategii-zhiteley-rossiyskih-gorodov

7. Муравьёв С.Р., Пэк Т.Н. Адаптация домашних хозяйств к последствиям отрицательных макроэкономических шоков: экономия без сбережений. //Региональная экономика: теория и практика. 2017. Т. 15. № 11 (446). С. 2052-2069.

8. Баландина С.В., Рябова С.Г. — Доходы и уровень жизни населения в региональном измерении // Финансы и управление. – 2017. – № 4. – С. 73-83. DOI: 10.25136/2409-7802.2017.4.20011 URL: https:// nbpublish.com/library_read_article.php?id=20011

9. Петрякова О.Л. Основные тенденции динамики доходов семей в период экономического кризиса //Статистика и экономика.2016. № 5. С. 36-41.

10. Фролова Т.А. Ловушка низкого уровня доходов» и роль государства на пути выхода из нее [Электронный ресурс].- Режим доступа: http://www.e-rej.ru/Articles/2006/Frolova.pdf

11. Капогузов Е.А., Быкова К.Г. Государственно-частное партнерство как объект институционального анализа: к вопросу о систематизации формальных институтов //Journal of Institutional Studies. 2014. Т. 6. № 3. С. 132-145.

12. Смирнов Д.А. Государственный долг и налоги как финансовые инструменты бюжетной политики государства: анализ основных концепций // Гуманитарные и юридические исследования. 2016. № 3. С. 180-185.

13. Леухин Р.С., Суслина А.Л. Прогрессивность налогов на труд в России: текущая ситуация и оценка последствий возможных вариантов реформы НДФЛ //Научно-исследовательский финансовый институт. Финансовый журнал. 2017. № 6 (40). С. 50-63.

14. Zou Heng-fu и Wang Chong-yang «The Distortion and Income Effects of Taxation» [Электронный ресурс].- Режим доступа://https://ieeexplore.ieee.org/document/4340702

15. Barro R. Economic growth and convergence across the United States // NBER Working paper 3419. – Cambridge, Mass.: National Bureau of Economic Research (August). 1990. – 309 р.

16. Доклад об экономике России. 10 июня 2019 года [Электронный ресурс].- Режим доступа: http://www.vsemirnyjbank.org/ru/country/russia/publication/rer

17. Талер Р. Новая поведенческая экономика: почему люди нарушают правила традиционной экономики и как на этом заработать. М., 2016. - 540c.

18. Жеребин В.М., Романов А.Н. Уровень жизни населения: основные категории, характеристики и методы оценки: монография / В.М. Жеребин, А.Н. Романов - М.: НИЦ ИНФРА-М, 2015. - 592 с.

19. Беккер Гэри С. Человеческое поведение: экономический подход. Избранные труды по экономической теории / Пер. с англ. под науч. ред. Р.И. Капелюшникова. Изд. дом ГУ-ВШЭ, 2003. - 672 с.

20. Рощина Я.М. Социология потребления. М., 2007. - 447с.

21. Потребительский спрос: региональные различия [Электронный ресурс]. - Режим доступа: http://ac.gov.ru/files/publication/a/22820.pdf

22. Нуреев Р.М. Россия после кризиса – эффект колеи //Journal of Institutional Studies. 2010. Т. 2. № 2. С. 7-26.

23. Николайчук О.А., Волкова А.В., Шарова В.А. О факторах спроса экономического роста // Научные исследования и разработки. Экономика. 2018. Т. 6. № 4. С. 4-14.

24. Послание Президента Федеральному Собранию 20.02.2020 // Официальный сайт Президента РФ. [Электронный ресурс]. - Режим доступа: URL: http://kremlin.ru/events/president/news/59863

References

1. Doklad-konsul'tatsiya MVF s Rossiiskoi Federatsiei №15/211// Mezhdunarodnyi valyutnyi fond, avgust 2015 goda. [Elektronnyi resurs]. - Rezhim dostupa: http://www.imf.org/external/russian/pubs/ft/scr/2015

2. Nureev R.M. Razvitie chelovecheskogo kapitala kak real'naya al'ternativa syr'evoi spetsializatsii strany //Ekonomicheskii vestnik Rostovskogo gosudarstvennogo universiteta. 2007. T. 5. № 3. S. 111-129.

3. Nikolaichuk O.A. Natsional'noe bogatstvo Rossii: istoriya i sovremennost' //Journal of Institutional Studies. 2014. T. 6. № 2. S. 110-117.

4. Ekonomicheskie sub''ekty postsovetskoi Rossii (institutsional'nyi analiz) Nureev R.M., Alekseev A.V., Balabanova E.S., Dement'ev A.V., Demin A.N., Dondokov Z.B.D., Dondokova I.V., Ermishina A.V., Kravchenko N.A., Latov Yu.V., Latova N.V., Malkina M.Yu., Milyaeva L.G., Petrova L.E., Popova I.P., Rozmainskii I.V., Runov A.B., Temnitskii A.L., Cheremisina T.P., Shabanova M.A. i dr. - Ser. 150 (1) Nauchnye doklady Tom. Chast' 1. Domokhozyaistva sovremennoi Rossii (2-e izdanie, ispravlennoe i dopolnennoe). M., 2003. - 319 s.

5. Tedeeva Z.B., Tokhsyrova A.V. Finansy domashnikh khozyaistv kak element finansovoi sistemy //Ekonomika i predprinimatel'stvo. 2017. № 11 (88). S. 162-165.

6. Medvedeva E.I., Yarasheva A.V.,Toreev V.B., Kroshilin S.V Finansovye strategii zhitelei rossiiskikh gorodov [Elektronnyi resurs].- Rezhim dostupa: https://cyberleninka.ru/article/n/finansovye-strategii-zhiteley-rossiyski h-gorodovhttps://cyberleninka.ru/article/v/finansovye-strategii-zhiteley-rossiyskih-gorodov

7. Murav'ev S.R., Pek T.N. Adaptatsiya domashnikh khozyaistv k posledstviyam otritsatel'nykh makroekonomicheskikh shokov: ekonomiya bez sberezhenii. //Regional'naya ekonomika: teoriya i praktika. 2017. T. 15. № 11 (446). S. 2052-2069.

8. Balandina S.V., Ryabova S.G. — Dokhody i uroven' zhizni naseleniya v regional'nom izmerenii // Finansy i upravlenie. – 2017. – № 4. – S. 73-83. DOI: 10.25136/2409-7802.2017.4.20011 URL: https:// nbpublish.com/library_read_article.php?id=20011

9. Petryakova O.L. Osnovnye tendentsii dinamiki dokhodov semei v period ekonomicheskogo krizisa //Statistika i ekonomika.2016. № 5. S. 36-41.

10. Frolova T.A. Lovushka nizkogo urovnya dokhodov» i rol' gosudarstva na puti vykhoda iz nee [Elektronnyi resurs].- Rezhim dostupa: http://www.e-rej.ru/Articles/2006/Frolova.pdf

11. Kapoguzov E.A., Bykova K.G. Gosudarstvenno-chastnoe partnerstvo kak ob''ekt institutsional'nogo analiza: k voprosu o sistematizatsii formal'nykh institutov //Journal of Institutional Studies. 2014. T. 6. № 3. S. 132-145.

12. Smirnov D.A. Gosudarstvennyi dolg i nalogi kak finansovye instrumenty byuzhetnoi politiki gosudarstva: analiz osnovnykh kontseptsii // Gumanitarnye i yuridicheskie issledovaniya. 2016. № 3. S. 180-185.

13. Leukhin R.S., Suslina A.L. Progressivnost' nalogov na trud v Rossii: tekushchaya situatsiya i otsenka posledstvii vozmozhnykh variantov reformy NDFL //Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2017. № 6 (40). S. 50-63.

14. Zou Heng-fu i Wang Chong-yang «The Distortion and Income Effects of Taxation» [Elektronnyi resurs].- Rezhim dostupa://https://ieeexplore.ieee.org/document/4340702

15. Barro R. Economic growth and convergence across the United States // NBER Working paper 3419. – Cambridge, Mass.: National Bureau of Economic Research (August). 1990. – 309 r.

16. Doklad ob ekonomike Rossii. 10 iyunya 2019 goda [Elektronnyi resurs].- Rezhim dostupa: http://www.vsemirnyjbank.org/ru/country/russia/publication/rer

17. Taler R. Novaya povedencheskaya ekonomika: pochemu lyudi narushayut pravila traditsionnoi ekonomiki i kak na etom zarabotat'. M., 2016. - 540c.

18. Zherebin V.M., Romanov A.N. Uroven' zhizni naseleniya: osnovnye kategorii, kharakteristiki i metody otsenki: monografiya / V.M. Zherebin, A.N. Romanov - M.: NITs INFRA-M, 2015. - 592 s.

19. Bekker Geri S. Chelovecheskoe povedenie: ekonomicheskii podkhod. Izbrannye trudy po ekonomicheskoi teorii / Per. s angl. pod nauch. red. R.I. Kapelyushnikova. Izd. dom GU-VShE, 2003. - 672 s.

20. Roshchina Ya.M. Sotsiologiya potrebleniya. M., 2007. - 447s.

21. Potrebitel'skii spros: regional'nye razlichiya [Elektronnyi resurs]. - Rezhim dostupa: http://ac.gov.ru/files/publication/a/22820.pdf

22. Nureev R.M. Rossiya posle krizisa – effekt kolei //Journal of Institutional Studies. 2010. T. 2. № 2. S. 7-26.

23. Nikolaichuk O.A., Volkova A.V., Sharova V.A. O faktorakh sprosa ekonomicheskogo rosta // Nauchnye issledovaniya i razrabotki. Ekonomika. 2018. T. 6. № 4. S. 4-14.

24. Poslanie Prezidenta Federal'nomu Sobraniyu 20.02.2020 // Ofitsial'nyi sait Prezidenta RF. [Elektronnyi resurs]. - Rezhim dostupa: URL: http://kremlin.ru/events/president/news/59863

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: потребительские расходы домашних хозяйств в условиях изменения рыночной конъюнктуры за счет экономических, политических факторов.

Методология исследования: научный поиск, систематизация, обобщение, анализ, формирование трендов, интерпретация, прогнозирование и планирование.

Актуальность: расходы на потребление домашних хозяйств – стоимость товаров и услуг, приобретенных домохозяйствами посредством прямых денежных покупок и натуральных поступлений, а также стоимость использованной на личное потребление сельскохозяйственной продукции собственного производства. Расходы на потребление состоят из суммы потребительских расходов и оценки в денежном эквиваленте стоимости натуральных поступлений. В расходы на потребление не включается стоимость товаров, купленных в период обследования, но не пошедших на личное потребление. Выборочное обследование бюджетов домашних хозяйств проводится органами государственной статистики во всех субъектах Российской Федерации по выборочному методу, охватывает 48 тыс. домашних хозяйств и строится на принципе их добровольного участия. Таким образом тема является актуальной, своевременной и общественно-важной.

Научная новизна: заключается в формировании аналитической информации по интерпретации экономического развития страны с точки зрения расходов домашних хозяйств, как важнейшего реального индикатора экономического развития страны. В статье требуется более четкое позиционирование элементов научной новизны через формирование гипотез.

Стиль, структура, содержание: стиль научный, четкая структура отсутствует, содержание соответствует заявленной тематике.

Основные замечания:

1. Требуется структуризация статьи и выделение основных элементов, включая обзор научной литературы, используемые методы и конкретные расширенные выводы автора по рассматриваемой проблематике.

2. Использование простых аксиомизированных, недоказанных и неподтвержденных выражений, типа "Взаимовлияние макроэкономических показателей, как правило, неоднозначно, а порой имеет обратную зависимость", "Любые доходы требуют различных налоговых отчислений" и т.д.

3. Требуется четкое определение авторской трактовки "потребительских расходов домашних хозяйств" для дальнейшего использования.

4. С точки зрения налогообложения возникает вопрос во влиянию некоторых налогов на домашние хозяйства. Естественно существует взаимосвязь, например налога на прибыль и расходов домохозяйств, но эта связь не прямая и ее нельзя ставить на единый уровень с непосредственными налогами, взимаемыми у источника.

5. Таблицы 2 и 3 статьи требуют дополнительной интерпретации с учетом рассмотрения тематики. Также необходимо обоснование учета именно налоговой составляющей, но опускание других финансовых инструментов государства на расходы домохозяйств.

6. Анализируя данные, представленные в статье, можно сделать вывод о глубокой зависимости экономики страны от внутренних политических изменений. Данный факт требует как минимум упоминания при интерпретации аналитических данных.

7. Необходимо формирование не только образных выводов, но конкретных предложений автора по рассматриваемым вопросам с внедрение на законодательном уровне изменений и т.п.

Библиография: достаточная, актуальная, включает хорошие статьи из высокорейтинговых отечественных и зарубежных изданий.

Апелляция к оппонентам: в статье развита научная дискуссия, требуется систематизация через формирование обзора научной литературы в начале статьи.

Выводы, интерес читательской аудитории: статья написана на актуальную тематику, представляет существенный научный и практический интерес, рекомендуется к публикации с учетом доработок по указанным замечаниям.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования в тексте не выделен, но просматривается в аннотации. Методы исследования указаны.

Актуальность темы исследования - в представленном тексте она не выделяется, возможно, она во взаимосвязи микроэкономических исследований и макроэкномических.

Обзор литературы представлен большой, список использованных источников достаточный.

Что сделано автором:

1. Проверяются гипотезы о поведении домашних хозяйств.

2. Они доказываются данными с сайтов органов исполнительных органов власти, Росстата.

3. Данные проиллюстрированы, построены графики.

Замечания.

Берутся всегда разные интервалы, что затрудняет понимание мысли автора.

Например, с 2007 года по 2017, 2010-2018, есть с 1998 по март 2019.

2. Элементы научной новизны следовало развить, в частности желательно вывести зависимость между величиной расходов, сбережениями и уровнем инфляции.

Таблица 2"Изменения налоговых доходов Федерального бюджета Российской Федерации, в 2007-2017 гг" тоже несколько неясна, может быть стоит привести процентное изменение величин.

Не приведены остатки по бюджету. Какой он был, профицитный или дефицитный.

"Рисунок 7 наглядно показывает, что при сокращении доходной части бюджета домашних хозяйств, ввиду увеличения налогов на имущество в любом виде, будет сокращаться потребление и сбережение домашних хозяйств". Мне кажется, это известно всем.

Выводы:

Текст представленной работы интересен и заслуживает публикации, но, на мой взгляд, следовало бы больше внимания следует уделить макроэкономическим показателям. Я считаю, что статью можно публиковать при условии внесения некоторых незначительных корректив.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|