|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Степанов Н.С.

Создание единой наднациональной валюты в рамках Шанхайской Организации Сотрудничества

// Финансы и управление.

2019. № 3.

С. 50-60.

DOI: 10.25136/2409-7802.2019.3.30146 URL: https://nbpublish.com/library_read_article.php?id=30146

Создание единой наднациональной валюты в рамках Шанхайской Организации Сотрудничества

Степанов Никита Сергеевич

ORCID: 0000-0002-5136-8580

кандидат экономических наук

Старший научный сотрудник, Институт экономики РАН

117218, Россия, г. Москва, ул. Нахимовский Проспект, 32, каб. 720

Stepanov Nikita Sergeevich

PhD in Economics

Senior Scientific Associate, Institute of Economics of the Russian Academy of Sciences

117218, Russia, g. Moscow, ul. Nakhimovskii Prospekt, 32, kab. 720

|

stepanov720@inecon.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.3.30146

Дата направления статьи в редакцию:

28-06-2019

Дата публикации:

23-09-2019

Аннотация:

В данной статье анализируется опыт успешной монетарной интеграции в рамках интеграционных объединений европейских стран и их применимость в условиях интенсификации интеграционных процессов в рамках Шанхайской организации сотрудничества. Поскольку ШОС относительно молода, на ее примере можно наблюдать характерные признаки и проблемы любой растущей организации, поэтому важно проводить исследования успешных мировых практик протекания и углубления финансово-валютной интеграции. В связи с вышеизложенным, можно обратиться к опыту Европейского союза, где решение монетарной и финансовой конвергенции и полной интеграции проходило по формуле: - экономическая интеграция - валютная интеграция - финансовая интеграция. . Методология исследования основана на системном подходе, в рамках которого на основе систематизации и обобщения теоретических и практических аспектов финансовой интеграции определяются проблемы и перспективы данных процессов в евразийском регионе. Предметом исследования являются возможности создания наднациональной валюты и создания валютного союза на территории Евразии. В статье рассматриваются особенности формирования и современные направления валютной интеграции, необходимость которой сегодня обусловлена рядом серьезных экономических проблем, решить которые можно только странам, объединенным единой целевой ориентацией. Научным результатом данной статьи является обоснование основных мероприятий углубления финансовой интеграции в рамках Шанхайской организации сотрудничества, которая в долгосрочной перспективе может обеспечить условия для создания единой наднациональной валюты для усиления процессов дедолларизации мировой экономики.

Ключевые слова:

дедолларизация экономики, валютная интеграция, Шанхайская организация сотрудничества, Россия, Китай, денежная политика, национальная валюта, Евразийская континентальная валюта, ЕАКВ, геоэкономическая стабильность

Abstract: This article analyzes the experience of a successful monetary integration within the framework of integration associations of the European countries and their applicability in the conditions of intensified integration processes in the context of Shanghai Cooperation Organization. Since SCO is relatively young, it depicts specific features and problems of any growing organization; therefore, it is important to examine successful global practices of the development and expansion of the financial and currency integration. The author refers to the experience of the European Union and its resolution of the monetary and financial convergence and full integration based on the formula: economic integration – currency integration – financial integration. Research methodology leans on the systemic approach, which through systematization and generalization of theoretical and practical aspects of financial integration allows determining the issues and prospects of these processes in the Eurasian Region. The subject of this study is the possibility of creation of supranational currency and currency union in Eurasia. The author explores the peculiarities of formation and modern trends of currency integration, which necessity is justified by a number of economic challenges that can be resolved only by the countries united by a common targeted orientation. The scientific result of this article lies in substantiation of the key measures aimed at expansion of financial integration within the framework of Shanghai Cooperation Organization, which in a long-term perspective can ensure the condition for creating common supranational currency to intensify the processes of de-dollarization of the world economy.

Keywords: dedollarization of the economy, monetary integration, Shanghai Cooperation Organization, Russia, China, monetary policy, national currency, Eurasian continental currency, EAСС, geo-economic stability

Введение

Актуальность настоящей статьи обусловлена тем, что в последние десятилетия глобализация стала основной тенденцией в международных отношениях и продолжает углублять взаимосвязи и отношения между странами и регионами мира. Быстрое развитие современных технологий в области транспорта, связи, информационно-аналитических инструментов способствует формированию сплоченного глобального сообщества государств, объединенных общими проблемами развития. Государства, объединенные на региональной основе, успешно проводят и осуществляют сегодня совместные меры по обеспечению геоэкономической стабильности [11].

Достижению этих целей способствует региональная экономическая интеграция, представляющая собой способ защиты от конкуренции на мировых рынках, а также возможность обеспечить устойчивость и независимость развития каждой страны. Несмотря на достаточно большое количество научных публикаций по данной теме, возможности углубления валютной интеграции на территории евразийского региона с перспективой создания наднациональной валюты практически не рассматриваются. В связи с чем представляется целесообразным проанализировать сложившиеся условия экономической интеграции стран Шанхайской организации сотрудничества (далее – ШОС). А поскольку ШОС относительно молода, на ее примере можно наблюдать характерные признаки и проблемы любой растущей организации, поэтому важно проводить исследования успешных мировых практик протекания и углубления финансово-валютной интеграции, для чего можно обратиться к опыту Европейского союза, где решение монетарной и финансовой конвергенции и полной интеграции проходило по формуле: - экономическая интеграция - валютная интеграция - финансовая интеграция.

Обзор литературы

Можно согласиться с исследователями, считающими, что основой региональной интеграции является экономическая интеграция, а валютно-финансовая интеграция представляет собой важную составляющую интеграции [10, 13, 17]. Полагаем, что полноценной экономической интеграции невозможно достичь без валютной и финансовой интеграции. Одной из форм является интеграция государств в различные межгосударственные объединения, в том числе крупные региональные экономические группировки с общей территорией, административным аппаратом, финансовой системой, экономикой, внешней политикой.

Интересным представляется мнение Е.И. Сафроновой о том, что наряду с очевидными преимуществами, которые приносят эти процессы, их негативные черты также становятся более выраженными [20]. Источники напряженности больше не носят локальный характер, но имеют влияние далеко за пределами своего региона. Взаимозависимость рынков капитала и углубление экономических взаимосвязей оказывают значимое влияние на динамику мировых экономических процессов. С учетом системного характера взаимозависимости можно согласиться, что сдвиги в моделях развития в одной части мира неизбежно вызывают последствия в других [6].

Все больше стран стремятся сформировать систему стабильных связей со своими соседями, тем самым наращивая свой потенциал и способствуя решению насущных региональных проблем считает ученый из Узбекистана Р. Алимов. По его мнению, это принимает все более разнообразные формы, включая классические примеры региональной интеграции, которые включают создание наднациональных систем регулирования, более гибкие модели сотрудничества в ряде областей, которые протекают с разными скоростями и на разных уровнях, и новые модели партнерства смешанного типа [1]. Е.А. Звонова считает, что цели и задачи таких партнерств определяются прежде всего необходимостью решения насущных региональных проблем и общим стремлением участников к диалогу и поиском подходов к достижению взаимовыгодного устойчивого развития всего региона [12]. Об этом говорит и то, что в макрорегионе Евразии Шанхайская организация сотрудничества (далее – ШОС) представляет собой наиболее яркий пример этой новой модели межгосударственного регионального партнерства. Созданная для достижения цели обеспечения региональной стабильности и безопасности, ШОС с 2001 г. продолжает свой эволюционный путь, постепенно развивая многостороннее сотрудничество.

Развитие ШОС обусловлено, прежде всего, глобальной необходимостью, а также многосторонними соглашениями и общими национальными интересами государств-членов ШОС. Несомненно, что ШОС обладает огромным потенциалом по каждому из уникальных параметров взаимодействия стран-партнеров, причем постоянный поиск возможностей решения возникающих проблем определяет направление ее дальнейшего развития. Однако, и политики и исследователи именно сегодня начинают говорить о необходимости перехода к одному из наиболее важных этапов региональной экономической интеграции – создание единой наднациональной валюты в рамках всех взаимодействующих государств [7].

Данная позиция соотносится с целями и задачами Стратегии ШОС до 2025 г., в которой говорится, что наиболее важными приоритетами развития являются [21]:

- создание в рамках ШОС благоприятных условий для устойчивого роста торгового и инвестиционного взаимодействия, разработки и реализации совместных инфраструктурных проектов, а также укрепления делового сотрудничества с участием Делового совета и Межбанковского объединения ШОС;

- формирование общих подходов государств-членов ШОС в отношении инициативы «Экономического пояса Шелкового пути» как одного из инструментов создания благоприятных условий для продвижения экономического сотрудничества на пространстве ШОС;

- государства-члены продолжат укрепление взаимовыгодного сотрудничества в банковско-финансовой сфере, обмениваться передовым опытом и информацией, прилагать усилия в целях формирования благоприятных условий для развития рынка финансовых услуг и привлечения инвестиций, совершенствования платежно-расчетных и иных финансово-экономических отношений в рамках ШОС.

В данной связи можно вспомнить точку зрения И.А. Роговой и А.М. Палванова о том, что независимые государства могут в разной степени интегрировать свою экономику для достижения таких преимуществ, как повышение внутренней эффективности и большей устойчивости к внешним событиям, при этом для достижения полной экономической интеграции потребуется, чтобы все государства-члены присоединились к зоне единой наднациональной валюты и согласовали свою налогово-бюджетную политику, включая налогообложение, и другие экономические политики [18].

О возможности создания наднациональной международной валюты говорил еще Кейнс, его предположения об этом включали в себе стремление к снижению сбережения в международной валюте – снижению объема перетоков золота между странами. Для достижения этого, по мнению Кейнса, «проценты должны были платить не только страны должники (за наличие дефицита платежного баланса определенного уровня), но и страны кредиторы (за наличие профицита платежного баланса определенного уровня). Это бы стимулировало страны самостоятельно выравнивать платежные балансы и не допускать значительных перетоков золота» [9, 20]. Сегодня, лидирующее положение доллара США все еще остается, оно продлится достаточно долго, но уже сейчас некоторые исследователи, например, Д. Макдауэлл и Д. Стейнберг говорят о перспективах китайского юаня выступить в качестве международной валюты для замены доллара [4]. Полагаем, что юань еще долго не сможет вытеснить доллар, но возможности наднациональной валюты в рамках ШОС более высоки.

Методология исследования

В качестве методов исследования были использованы систематизация и обобщение теоретических подходов к экономической и валютной интеграции, сравнительный анализ условий развития данных процессов в Европейском союзе и в странах ШОС.

Результаты

Первый этап EMU - European Monetary Union (Европейский валютный союз ), представляющего собой завершающую стадию процесса европейской экономической и валютной интеграции, включал завершение формирования единого внутреннего рынка, начиная с координации экономической политики и устранения барьеров на пути к политическому, экономическому и валютному союзу.

В начале был принят подход в ограниченной форме и запущен в качестве Европейской валютной системы (ЕВС) в марте 1979 года с участием всех валют государств-членов, кроме фунта стерлингов. Европейская валютная система (ЕВС) была основана на концепции стабильных, но регулируемых обменных курсов, определенных в отношении вновь созданной европейской валютной единицы (ЭКЮ) - корзины валют, основанной на средневзвешенном значении валют ЕВС. Внутри ЕВС валютные колебания контролировались с помощью механизма обменных курсов (ERM) и находились в пределах ± 2,25% от центральных курсов, за исключением лиры, которая допускала колебания на ± 6%. Хотя основной целью ЕВС было снижение нестабильности обменного курса, которая рассматривалась как наносящая ущерб торговле, инвестициям и экономическому росту, его созданию, несомненно, способствовал новый консенсус между государствами-членами о том, что контроль и снижение инфляции должны стать экономическим приоритетом. ЕВС был радикально новым подходом, потому что обменные курсы могли быть изменены только по взаимному согласию участвующих государств-членов [6, 13].

В первые несколько лет в ЕВС было много изменений. Но ко времени переговоров по Маастрихтскому договору в 1990–1991 годах система оказалась успешной. Краткосрочная волатильность обменных курсов между валютами ЕС была существенно снижена благодаря сочетанию конвергирующих темпов инфляции, управлению процентными ставками, нацеленными на обменный курс, совместному вмешательству в валютный рынок и контролю капитала. В дальнейшем, чтобы экономический и валютный союз создавал основу для увеличения числа рабочих мест и экономического роста, а также, чтобы избежать сбоев, странам-членам необходимо было достичь высокой степени конвергенции до введения единой валюты. Для этого был заключен Договор о Европейском союзе, который устанавливал «критерии сближения Маастрихта», которым государства-члены должны были соответствовать, чтобы перейти на евро. Они представлены в Таблице 1. В дополнение к этому государства-члены должны были достичь сближения национальных законов и правил, регулирующих их национальные центральные банки и вопросы денежно-кредитного регулирования.

Таблица 1 - Маастрихтские критерии сходимости

|

Что измеряется

|

Как измеряется

|

Критерии сходимости

|

|

Стабильность цен

|

Гармонизированный уровень инфляции потребительских цен

|

Не более чем на 1,5 процентных пункта выше показателя трех наиболее эффективных государств-членов

|

|

Здоровые государственные финансы

|

Государственный дефицит в % к ВВП

|

Справочное значение: не более 3%

|

|

Устойчивые государственные финансы

|

Государственный долг в % к ВВП

|

Справочное значение: не более 60%

|

|

Прочность сходимости

|

Долгосрочная процентная ставка

|

Не более чем на 2 процентных пункта выше показателя трех наиболее эффективных государств-членов с точки зрения стабильности цен

|

|

Стабильность обменного курса

|

Отклонение от центральной ставки

|

Участие в ЕВС в течение двух лет без сильной напряженности

|

Маастрихтские критерии конвергенции были разработаны для обеспечения того, чтобы экономика государства-члена была достаточно подготовлена к принятию единой валюты. Они обеспечили общую основу для стабильности, надежности и устойчивости государственных финансов для кандидатов в еврозоне, что отражало сближение экономической политики и устойчивость к экономическим потрясениям. Применительно к ЕВС возникла необходимость создания единого рынка для устранения всех оставшихся барьеров на пути свободного движения товаров, услуг, людей и капитала. Было ясно, что полных выгод внутреннего рынка будет трудно достичь при относительно высоких коммерческих издержках, вызванных существованием нескольких валют и нестабильным обменным курсом. Кроме того, многие экономисты и центральные банки считали, что национальная денежная автономия несовместима с целями интеграции по свободной торговле, свободному движению капитала и фиксированным обменным курсам.

Что касается ШОС, то в качестве очередного этапа развития мировой валютной системы предполагается её постепенная дедолларизация с переходом на мультивалютный принцип организации международной торговли. В качестве альтернативы предлагается создание единой валюты ШОС, которую планируется называть Евразийской континентальной валютой (ЕАКВ). Предполагается, что курс ЕAКВ будет определяться исходя из совокупной корзины ШОС, а в качестве резервного актива должно служить реальное золото. Соответственно, эмиссия ЕAКВ должна обеспечиваться золотом из совместного фонда членов ШОС. Остаются вопросы по взносам участников ШОС в этот фонд, при этом их размер должен определяться с учетом рыночной стоимости золота. Таким же образом предполагается регулировать эмиссию ЕAКВ и величину резервов ШОС [15].

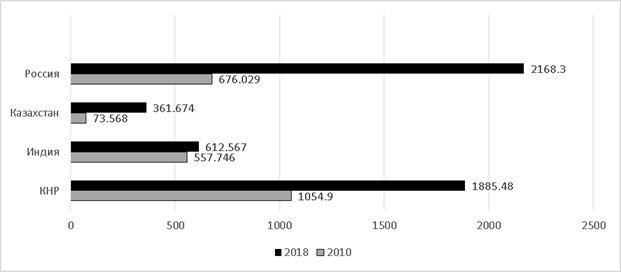

Важной составляющей деятельности ШОС является развитие тесного экономического взаимодействия. Необходимо продолжать устранять барьеры для торговли, потоков капитала и рабочей силы, углублять производственное и технологическое сотрудничество. Также в рамках ШОС происходят масштабные усилия по дедолларизации экономики, которые возглавляют Китай и Россия, начиная с июня 2014 года страны обменивают значительные суммы в рублях и юанях, кроме того, растет золотой запас стран ШОС (рис. 1).

Рисунок 1 - Официальный золотой запас отдельных государств ШОС, млрд. долларов США [5]

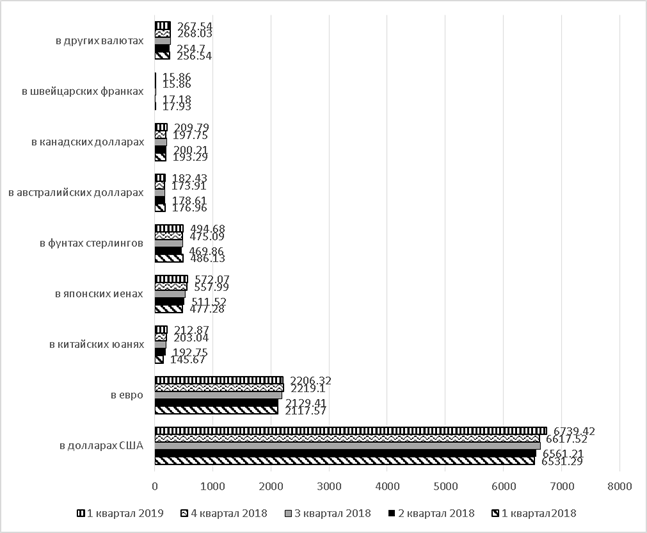

Как мы видим, золотой запас России увеличился более, чем в три раза, Индии – в пять раз, Китая - на 80%. Изменения происходят и в структуре валютных резервов мира (рис. 2).

Рисунок 2 - Структура валютных резервов мира, в триллионах долларов США [2]

Это сигнализирует о начале новой валютной системы, которая, в конечном итоге, выпустит свою собственную валюту, возможно, корзину валют, сродни особым правам заимствования (СДР) Международного валютного фонда (МВФ), которые могут постепенно заменить доллар в качестве резервной валюты. Это на самом деле уже происходит: так, десять лет назад 90% мировых запасов находились в долларовых ценных бумагах. Сегодня эта цифра сократилась до 60%, кроме того, с 2003 года резервы в других валютах на развивающихся рынках выросли на 400% [16].

Обсуждение

Вероятность того, что валюта ШОС, в конечном итоге, сместит доллар как мировую валюту, то есть, станет базовой и основной резервной валютой, довольно велика, считают специалисты. Кроме того, как только новые деньги будут созданы с помощью безопасной системы обмена и транзакций, очень вероятно, что многие страны, которые до сих пор не осмеливаются отказаться от доллара (из-за боязни санкций), могут присоединиться к новой денежной системы, тем самым укрепляя ее [11].

На практике Россия и Китай уже два-три года переходят на расчеты в национальных валютах. В приграничных районах торговля осуществляется за рубли и юани в течение длительного времени, и тот факт, что центральные банки России и Китая подписали соглашение о взаимных свопах, в соответствии с которыми российские и китайские хозяйствующие субъекты, осуществляющие финансово-экономические операции друг с другом, имеют возможность убрать две транзакции из своих операций, то есть, им не нужно конвертировать юани в доллары и доллары в рубли или наоборот, как это было ранее [15].

Однако нельзя не согласиться с экспертами, которые утверждают, что растущая сложность глобальной экономики как системы, наличие конфликта интересов подразумевают, что кардинальные изменения в валютной системе сделать нелегко, и они занимают некоторое время [8, 12, 13]. И тут важно понимать, каков наиболее вероятный сценарий изменения глобальной резервной системы, прежде всего, это будет эволюционный процесс, а не революционный. Во-вторых, вначале это должна быть мультивалютная система, в которой две или три вида валют будут выступать в качестве резервов на глобальном уровне, а несколько региональных валют будут выполнять одну и ту же функцию в области периферии мировой экономики.

Можно согласиться с исследователем из Белоруссии М. Маркусенко, что создание единого валютного пространства возможно только в долгосрочной перспективе. Проблемы, которые возникли у ЕС, должны служить ориентирами для рассмотрения при разработке общего валютного пространства. Кризис показал, что странам полезно справляться с выбросами самостоятельно, чтобы в случае кризиса была возможность девальвировать местную валюту и минимизировать проблемы с дефицитом бюджета и государственным долгом. Необходим комплекс мер по регулированию биржевого рынка ЕАЭС на основе новых критериев. Он включает в себя: меры по повышению ликвидности валютного рынка, что означает, что процесс построения покупки и продажи валюты максимально прост и доступен для каждого участника; - меры по повышению прозрачности валютного рынка, что возможно благодаря публикации информация банков об объеме валютных торгов; и справочный модуль открытых валютных позиций - сводная информация для клиента совокупных открытых валютных позиций; меры по контролю и снижению уровня риска на валютном рынке, который предусматривает регулирование валютного рынка с целью повышения его эффективности. В результате изменений в организации элементов в денежной системе будет способствовать новой системе отношений, новой структуре валютного рынка [3].

Требуется свободный глобальный рынок валют и постепенное усиление международных финансовых правил. Только такая система будет способна обеспечить соблюдение требований к ликвидности глобальной экономики, которая является многополярной, чрезвычайно сложной, нестабильной (из-за своей инновационности) и требует свободного движения капитала и рационализации рынков.

Говоря о валютно-финансовой интеграции в ШОС, необходимо отметить ряд проблем, в частности:

- состояние финансовой интеграции в странах ШОС в различных сегментах рынка;

- проблемы на пути формирования единого рынка финансовых услуг;

- проблемы интеграции рынка ценных бумаг, страховых рынков;

- проблемы интеграции национальных розничных финансовых рынков.

Стоит понимать, что цель финансовой стабильности тесно связана с достижением стабильности цен. Если системный шок распространяется внутри финансовой системы, механизмы передачи денежно-кредитной политики не могут функционировать эффективно. Обычно ожидаемыми последствиями системного шока являются чрезмерная волатильность процентных ставок и всплеск неприятия риска. Чрезмерная волатильность процентных ставок размывает сигналы денежно-кредитной политики, в то время как рост неприятия риска сопровождается сокращением ликвидности и влияет на реальную экономику через широкий спектр каналов.

Хотя полностью интегрированный денежный рынок является краеугольным камнем регионального валютного союза, он не требует единого финансового центра или единого набора правовых или нормативных положений, регулирующих деятельность финансового сектора. Действительно, сохраняющиеся различия в финансовых системах, а также сосуществование нескольких финансовых центров следует рассматривать как выгоду. Они поддерживают конкуренцию, инновации, разнообразие поведения и близость - как географическую, так и культурную - тем самым распространяя преимущества валютного союза за пределы достижений стабильности цен на общую эффективность финансирования экономики. Тем не менее, системные шоки, возникающие из-за дефолтов в финансовом секторе, могут также произойти в таком союзе. С одной стороны, такие шоки, вероятно, будут лучше восприниматься благодаря более глубоким и более ликвидным финансовым рынкам; с другой стороны, полная интеграция денежного рынка и увеличение трансграничных потоков могут усилить побочные эффекты от одного финансового центра к другому. На этом фоне должна быть разработана структура, позволяющая отслеживать риски финансовой стабильности и справляться с ними. Успешная региональная интеграция является результатом длительного, постепенного процесса, который включает денежно-кредитную политику, а также другие аспекты экономической политики. Успех региональной валютной интеграции, зависит от ряда ключевых областей политики: повышение эффективности распределения ресурсов за счет развития конкурентоспособной рыночной экономики, макроэкономической политики, направленной на обеспечение стабильности, и механизмов перераспределения для оказания помощи менее развитым государствам-членам ШОС.

В определенной степени ШОС, придется справляться как с повышенной сложностью, так и с повышенной неопределенностью в функционировании механизмов, посредством которых ключевые изменения процентных ставок передаются соответствующим макроэкономическим переменным, а именно долгосрочным ставкам, инфляции и активности. Данный процесс более сложный, поскольку эти каналы передачи могут оставаться в некоторой степени специфичными для конкретной страны после вступления в валютный союз (например, из-за специфических структурных особенностей банковского и финансового секторов). Возникает больше неопределенности, так как введение новой единой валюты может вызвать изменения в поведении потребления или производства (например, с влиянием на стабильность спроса на деньги), а также изменения в самом процессе определения денежной массы, чтобы учесть новую окружающая среда (включая относительно уменьшенную важность канала обменного курса).

Более широкое использование юаня уменьшить подверженность торгуемого сектора стран-членов ШОС внезапному падению глобального предложения долларов США. Снижение ликвидности в долларах США во время мирового финансового кризиса было указано в качестве одного из факторов, способствующих существенному сокращению экспорта в течение этого времени. Данный процесс также может обеспечить снижение стоимости заимствования для предприятий за счет расширения доступа к оффшорным рынкам финансирования в этой валюте, сокращение риска изменения обменного курса.

Заключение

Обобщая вышеизложенное, можно сделать вывод, что, исходя из наличия объективных предпосылок региональной валютно-финансовой интеграции в рамках ШОС, сейчас основной задачей является разработка ее новой, жизнеспособной модели. При этом валютно-финансовая интеграция должна стать локомотивом интеграционного развития ШОС, в рамках которого должны быть разработаны уникальные программы валютно-финансовой интеграции, которые действительно будут отвечать интересам всех членов ШОС.

Выделенные в статье проблемы развития валютной и экономической интеграции серьезно ограничивают результативных данных процессов, поэтому предложенные в статье мероприятия углубления финансовой интеграции в рамках Шанхайской организации сотрудничества, которая в долгосрочной перспективе может обеспечить условия для создания единой наднациональной валюты, позволят сформировать фундамент для усиления процессов дедолларизации мировой экономики и будут способствовать социально-экономическому восстановлению стран-членов и выходу их на глобальные рынки, а также обеспечению безопасности, стабильности и устойчивого развития всего евразийского региона.

В статье обосновано, что необходимо разработать основу для проведения налогово-бюджетной политики, чтобы минимизировать риск негативных побочных эффектов от ненадлежащей налогово-бюджетной политики в некоторых участвующих странах; создать соответствующие формы координации политики, такие как предварительные соглашения об общих правилах и целях, которые служат руководством для национальной политики. Создание нового валютного союза требует, чтобы ряд технических проблем был должным образом решен, чтобы различные источники системного риска оставались под контролем, а центральные банки поддерживали финансовую стабильность на всей территории ШОС.

Библиография

1. Alimov R. The Shanghai Cooperation Organisation: Its role and place in the development of Eurasia // Journal of Eurasian Studies. 2018. Vol. 9 (2), рр. 114-124.

2. IMF. Currency Composition of Official Foreign Exchange Reserves. URL: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

3. Markusenka M. Cordination of monetary policies in the context of regional integration of the Eurasian economic union // Regional Formation and Development Studies. 2017. № 1 (21). Рр.112-122.

4. McDowell D., Steinberg D.A. Systemic Strengths, Domestic Deficiencies: The Renminbi’s Future as a Reserve Currency // Journal of Contemporary China. 2017. № 26(108). Рр.801–819.

5. Monthly central bank statistics. URL: https://www.gold.org/goldhub/data/monthly-central-bank-statistics

6. Optimal Monetary and Fiscal Policy with Migration in a Currency Union Gomis-Porqueras Pedro and Zhang Cathy. URL: https://mpra.ub.uni-muenchen.de/83754/1/MPRA_paper_83754.pdf

7. Shanghai Cooperation Organisation (SCO). The Astana Declaration of Heads of Member States of the Shanghai Cooperation Organisation. 2017. URL: http://rus.sectsco.org/documents/

8. Svetlicinii A. China’s belt and road initiative and the Eurasian economic union: «integrating the integrations» // Public Administration Issues. 2018. Special Issue. Рр. 7-20.

9. The Collected Writings of John Maynard Keynes, Volume XXV, Activities 1940-1944, Shaping the Post-war World: the Clearing Union. London: MacMillan, 1980.

10. Баязитова А. Перейти на единую валюту в ЕАЭС до 2025 года вполне реально. URL: https://iz.ru/news/576765

11. Дай Вэйцзин Экономическое сотрудничество стран шос: проблемы и перспективы развития // Вестник Московского университета. Серия 12. Политические науки. 2016. №4. С.51-58.

12. Звонова Е.А. Возможности формирования механизмов перехода к валютно-финансовому Союзу стран БРИКС // Финансы: Теория и Практика. 2014. №5. С.63-72.

13. Костин М.Д., Удалов А.А. Интеграционная политика стран БРИКС: механизмы создания валютнофинансового союза // Инновационная наука. 2015. №7-1. С.118-122.

14. Кузнецова В.В. Мировая валютная система: проблемы и пути реформирования // Мир новой экономики. 2016. №3. C.38-47.

15. Лейн Д. Евразийская региональная интеграция как ответ неолиберальному проекту глобализации // Мир России. Социология. Этнология. 2015. №2. С.6-27.

16. Перспективы развития и укрепления Шанхайской организации сотрудничестваͫ. 2018. URL: http://civilshos.ru/d/1230394/d/international_forum_sochi_2018.pdf

17. Праневич А.А., Прокопович В.О. Региональное взаимодействие в валютной сфере: предпосылки, формы, возможности и издержки организации // Экономический вестник университета. Сборник научных трудов ученых и аспирантов. 2017. №33-1. С.368-377.

18. Рогова И.А., Палванов А.М. Международная экономическая интеграция: специфика и перспективы евразийских региональных объединений // Вестник ГУУ. 2017. №11. С.115-122.

19. Роженцова Е.В. Обеспеченная международная валюта в современном мире: возможно ли это? URL: https://www.hse.ru/data/2012/10/17/1247506602/95.pdf

20. Сафронова Е.И. Страны - участницы ШОС в Евразийском экономическом союзе: специфика «Перекрестного» членства // Китай в мировой и региональной политике. История и современность. 2017. №22. С.154-171.

21. Стратегия развития Шанхайской организации сотрудничества до 2025 года. 2017. URL: http://economy.gov.ru/minec/activity/sections/foreigneconomicactivity/economic_organization/shs/20179

References

1. Alimov R. The Shanghai Cooperation Organisation: Its role and place in the development of Eurasia // Journal of Eurasian Studies. 2018. Vol. 9 (2), rr. 114-124.

2. IMF. Currency Composition of Official Foreign Exchange Reserves. URL: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

3. Markusenka M. Cordination of monetary policies in the context of regional integration of the Eurasian economic union // Regional Formation and Development Studies. 2017. № 1 (21). Rr.112-122.

4. McDowell D., Steinberg D.A. Systemic Strengths, Domestic Deficiencies: The Renminbi’s Future as a Reserve Currency // Journal of Contemporary China. 2017. № 26(108). Rr.801–819.

5. Monthly central bank statistics. URL: https://www.gold.org/goldhub/data/monthly-central-bank-statistics

6. Optimal Monetary and Fiscal Policy with Migration in a Currency Union Gomis-Porqueras Pedro and Zhang Cathy. URL: https://mpra.ub.uni-muenchen.de/83754/1/MPRA_paper_83754.pdf

7. Shanghai Cooperation Organisation (SCO). The Astana Declaration of Heads of Member States of the Shanghai Cooperation Organisation. 2017. URL: http://rus.sectsco.org/documents/

8. Svetlicinii A. China’s belt and road initiative and the Eurasian economic union: «integrating the integrations» // Public Administration Issues. 2018. Special Issue. Rr. 7-20.

9. The Collected Writings of John Maynard Keynes, Volume XXV, Activities 1940-1944, Shaping the Post-war World: the Clearing Union. London: MacMillan, 1980.

10. Bayazitova A. Pereiti na edinuyu valyutu v EAES do 2025 goda vpolne real'no. URL: https://iz.ru/news/576765

11. Dai Veitszin Ekonomicheskoe sotrudnichestvo stran shos: problemy i perspektivy razvitiya // Vestnik Moskovskogo universiteta. Seriya 12. Politicheskie nauki. 2016. №4. S.51-58.

12. Zvonova E.A. Vozmozhnosti formirovaniya mekhanizmov perekhoda k valyutno-finansovomu Soyuzu stran BRIKS // Finansy: Teoriya i Praktika. 2014. №5. S.63-72.

13. Kostin M.D., Udalov A.A. Integratsionnaya politika stran BRIKS: mekhanizmy sozdaniya valyutnofinansovogo soyuza // Innovatsionnaya nauka. 2015. №7-1. S.118-122.

14. Kuznetsova V.V. Mirovaya valyutnaya sistema: problemy i puti reformirovaniya // Mir novoi ekonomiki. 2016. №3. C.38-47.

15. Lein D. Evraziiskaya regional'naya integratsiya kak otvet neoliberal'nomu proektu globalizatsii // Mir Rossii. Sotsiologiya. Etnologiya. 2015. №2. S.6-27.

16. Perspektivy razvitiya i ukrepleniya Shankhaiskoi organizatsii sotrudnichestvaͫ. 2018. URL: http://civilshos.ru/d/1230394/d/international_forum_sochi_2018.pdf

17. Pranevich A.A., Prokopovich V.O. Regional'noe vzaimodeistvie v valyutnoi sfere: predposylki, formy, vozmozhnosti i izderzhki organizatsii // Ekonomicheskii vestnik universiteta. Sbornik nauchnykh trudov uchenykh i aspirantov. 2017. №33-1. S.368-377.

18. Rogova I.A., Palvanov A.M. Mezhdunarodnaya ekonomicheskaya integratsiya: spetsifika i perspektivy evraziiskikh regional'nykh ob''edinenii // Vestnik GUU. 2017. №11. S.115-122.

19. Rozhentsova E.V. Obespechennaya mezhdunarodnaya valyuta v sovremennom mire: vozmozhno li eto? URL: https://www.hse.ru/data/2012/10/17/1247506602/95.pdf

20. Safronova E.I. Strany - uchastnitsy ShOS v Evraziiskom ekonomicheskom soyuze: spetsifika «Perekrestnogo» chlenstva // Kitai v mirovoi i regional'noi politike. Istoriya i sovremennost'. 2017. №22. S.154-171.

21. Strategiya razvitiya Shankhaiskoi organizatsii sotrudnichestva do 2025 goda. 2017. URL: http://economy.gov.ru/minec/activity/sections/foreigneconomicactivity/economic_organization/shs/20179

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования и методология не указаны в представленном тексте. Актуальность темы автором не выделена. Речь в тексте идет о создании единой валюты для государств, входящих в Шанхайскую организацию сотрудничества.

Научная новизна в статье тоже не выделена, и из данного текста ее понять трудно.

Структура научной статьи - части не выделены. Содержание текста представляет собой обзор форм экономической интеграции и проблемы, связанные с введением единой валюты в рамках ШОС.

Библиография - есть список из 9 источников, возможно его дополнить. Обзора исследований в данном тексте нет.

Выводы:

1. Представленный текст носит обзорный характер.

2. Структура научно статьи предполагает собой введение, основную часть, результаты.

3. Элементов научно новизны нет.

4. Интерес читательской аудитории возможен при условии, что статью значительно переделают.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: преимущества и недостатки использования наднациональных валют при расчетам между организациями.

Методология исследования: научный поиск, систематизация, простейший анализ, прогнозирование, обобщение, построение гипотез.

Актуальность: обусловлена тем, что имеется острая необходимостью: во-первых, дальнейшего развития теории мировых денег с учетом анализа новых явлений в их функционировании в условиях глобализации, полицентризма и регионализма мировой экономики; во-вторых, анализа современных тенденций и перспектив функционирования мировых валют с учетом влияния современного мирового финансово-экономического кризиса; в-третьих, выявления основных направлений использования мирового опыта для разработки концепции интернационализации российского рубля; в-четвертых рассмотрение возможностей ухода как от расчета евро/доллар США, так и от использования любых других национальных валют.

Научная новизна: очевидная, но требует уточнения в части преимуществ использования наднациональных валют вместо мировых. Автор не затрагивает расходный аспект в использовании наднациональной валюты, нет четкого экономического алгоритма отслеживания преимуществ перед долларом США.

Стиль, структура, содержание: статья написана научным языком, имеет обоснованную структуру; содержание в целом соответствует заявленной тематике.

Замечания:

1. Следует убрать из текста статьи название на английском и аннотацию на английском языке.

2. Автор углубляется в геополитическую сторону развития мирового хозяйства, упуская геоэкономические показатели. Независимость страны всегда ставится под вопрос при выходе на международный рынок, поэтому это является естественным процессом. Не совсем понятно чем новая наднациональная валюта будет лучше, например, доллара США.

3. В обзоре литературы превалируют отечественные авторы, что позволяет предположить об однобокости суждений. Хотя в списке литературы заявлены зарубежные авторы тоже.

4. Научная новизна статьи хоть и очевидна, но требует уточнения.

5. Автор обсуждает ряд проблем при валютно-финансовой интеграции в ШОС, однако не намечает никаких конкретных решений. Желательно развить этот вопрос с целью демонстрации приращения научного знания.

Библиография: актуальная, требует дополнения зарубежными авторами и учета зарубежного опыта в реализации наднациональной системы расчетов.

Апелляция к оппонентам: в статье присутствует научная дискуссия. Желательно усилить учет мнения различных авторов - отечественных и зарубежных.

Выводы, интерес читательской аудитории: статья написана на актуальную тему, будет интересна читателям и заслуживает публикации после доработки в отношении научной новизны и результатов исследования с подтверждение конкретными аналитическими расчетами.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|