|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Черемисинова Д.В., Кричевец Е.А., Рябченко Д.С.

Разработка модели интегральной оценки краткосрочной ликвидности для винодельческих предприятий

// Финансы и управление.

2019. № 2.

С. 92-104.

DOI: 10.25136/2409-7802.2019.2.29895 URL: https://nbpublish.com/library_read_article.php?id=29895

Разработка модели интегральной оценки краткосрочной ликвидности для винодельческих предприятий

Черемисинова Диана Валерьевна

старший преподаватель, кафедра "Финансы и кредит", ФГАОУ ВО "Севастопольский государственный университет"

299045, Россия, г. Севастополь, ул. Репина, 19, кв. 84

Cheremisinova Diana Valer'evna

Senior Educator, the department of Banking and Finance, Sevastopol State University

299045, Russia, g. Sevastopol', ul. Repina, 19, kv. 84

|

obsidian78@mail.ru

|

|

|

Кричевец Екатерина Александровна

кандидат экономических наук

доцент, кафедра "Финансы и кредит", ФГАОУ ВО "Севастопольский государственный университет"

299007, Россия, г. Севастополь, ул. Олега Кошевого, 4, кв. 4

Krichevets Ekaterina Aleksandrovna

PhD in Economics

Docent, the department of Banking and Finance, Sevastopol State University

299007, Russia, g. Sevastopol', ul. Olega Koshevogo, 4, kv. 4

|

|

e-krichevets@mail.ru

|

|

|

|

Рябченко Дмитрий Сергеевич

член Вольного экономического общества России

299045, Россия, г. Севастополь, ул. Репина, 19, кв. 84

Ryabchenko Dmitrii Sergeevich

Member of the Free Economic Society of Russia

299045, Russia, g. Sevastopol', ul. Repina, 19, kv. 84

|

|

ryabchenkods@mail.ru

|

|

|

|

DOI: 10.25136/2409-7802.2019.2.29895

Дата направления статьи в редакцию:

30-05-2019

Дата публикации:

18-07-2019

Аннотация:

Цель исследования заключается в разработке многофакторной регрессионной модели на основе финансовых показателей, учитывающих специфику финансово-хозяйственной деятельности предприятий винодельческой отрасли для развития методологии оценки текущей ликвидности. Объектом исследования выступили 40 крупнейших по величине активов винодельческих предприятий Республики Крым, г. Севастополя и Краснодарского Края. Авторы выдвигают гипотезу о том, что структуру оборотных активов, наличие и объем собственных и заемных источников финансирования, их срочность, сезонный характер их формирования необходимо учитывать при оценке интегрального показателя краткосрочной ликвидности для винодельческих предприятий. Анализ эмпирических данных проведен с использованием расчетно-аналитического метода и экономико-статистических методов. Основой работы является классический метод стохастического моделирования хозяйственной деятельности, а именно корреляционно-регрессионный анализ. Особым вкладом авторов в исследование темы является выбор факторов которые бы учитывали специфику деятельности винодельческих предприятий, структуру их активов и источников финансирования деятельности; разработка регрессионной модели для количественной оценки влияния факторов на уровень текущей ликвидности; выявление общих тенденций и отличий в полученных моделях с учетом территориальной принадлежности предприятий. Показано, что выделенные в полученных зависимостях общие факторы могут быть включены в модели оценки влияния факторов на уровень краткосрочной ликвидности винодельческих предприятий в целом.

Ключевые слова:

винодельческая отрасль, краткосрочная ликвидность, многофакторный корреляционно-регрессионный анализ, интегральная оценка, коэффициент текущей ликвидности, оборотные активы, источники финансирования, оборотный капитал, запасы, дебиторская задолженность

Abstract: The goal of this research is the development of a multifactor regression model based on financial indexes that take into account the specificity of economic and financial activity of winemaking industry for formulation of assessment methodology of the current liquidity. The object of this research became the 40 largest winery assets in the Republic of Crimea, federal city of Sevastopol, and Krasnodar Region. The authors put forth a hypothesis that the structure of current assets, presence and capacity of own and loan funding sources, their maturity and seasonal character, must be considered in assessing the score of short-term liquidity for the wineries. The foundation for this research is the classical method of stochastic modeling of economic activity, namely the correlation and regression analysis. The main contribution of the authors consists in the selection of factors that would consider the specifics of work of the winemaking enterprises, structure of their assets and funding sources; development of regression model for quantitative assessment of the impact of factors upon the level of current liquidity of wineries overall.

Keywords: wine industry, short-term liquidity, multifactor correlation and regression analysis, integral evaluation, current ratio, current assets, financial sources, working capital, inventory, receivables

Введение

Масштабное развитие агропромышленного комплекса РФ является одной из приоритетных задач, сформулированных как в федеральных стратегиях и концепциях, так и в региональных [1, 2]. Особое внимание при этом уделяется развитию винодельческой отрасли. С этой целью был разработан проект федерального закона №226612-7 «О развитии виноградарства и виноделия в Российской Федерации», который был принят Государственной Думой в первом чтении 8 ноября 2017 года [3]. В этих документах отражен ряд масштабных задач, поставленных перед отраслью: полное импортозамещение продукции виноградарства и виноделия, увеличение валового сбора винограда к 2025 году в 2 раза и проч.

Согласно данным Федеральной службы по регулированию алкогольного рынка(ФСРАС) [4], производство винодельческой продукции в РФ ежегодно растет, однако виноделы сталкиваются со значительными трудностями, особенно в Республике Крым. К числу основных проблем следует отнести: санкции на поставку саженцев (острая нехватка посадочного материала – проблема, характерная для крымских производителей), высокая стоимость земли, незавершенность процесса юридического оформления участков, что создает трудности при получении кредитов под залог земли. Необходимо отметить также, что Крымский полуостров – регион рискованного земледелия, из-за колебаний погодных условий (суровая зима, влажное и холодное лето, туманы) в отдельные годы урожай бывает невысокого качества или его удается собрать в меньших объемах [5].

У предприятий также возникают трудности доступа к заемному финансированию вследствие ограниченности присутствия банков на полуострове. Небольшие объемы собственных финансовых ресурсов обусловлены невысокой инвестиционной привлекательностью крымских предприятий из-за высокого уровня рисков и действия санкционных ограничений. Результатом является несбалансированная структура источников финансирования деятельности субъектов, ухудшение финансового состояния, что может угрожать утратой платежеспособности и ликвидности.

Перед виноградарями и виноделами Российской Федерации поставлены грандиозные цели, достичь которые до планового 2025 года невозможно без формирования единого функционирующего механизма развития винодельческих предприятий, в том числе по управлению платежеспособностью и ликвидностью.

В условиях нестабильной экономической ситуации предприятия сталкиваются с необходимостью реально оценивать свои финансовые возможности. Следовательно, возникает необходимость разработки стохастических моделей, которые бы максимально точно диагностировали экономическую ситуацию и динамику изменений на предприятиях, что в свою очередь, позволяло бы анализировать полученные результаты. Именно системный подход к оценке финансового состояния виноградарских и винодельческих организаций позволит дать наиболее объективную основу для принятия управленческих решений.

Перечисленные проблемы обусловили необходимость выявления факторов, оказывающих наибольшее влияние на уровень краткосрочной ликвидности винодельческих предприятий Республики Крым, г. Севастополь и Краснодарского Края. Краткосрочная ликвидность является одной из основных характеристик, описывающих финансовое положение предприятия, и позволяет определить его способность выполнять требования кредиторов за счет имеющихся в наличии краткосрочных активов. Однако на ее уровень оказывает влияние множество факторов. Построение стохастической многофакторной модели позволит определить степень влияния включенных в нее факторов на вариативность результативного признака. С этой целью в работе предлагается использовать многофакторный корреляционно-регрессионный анализ.

Постановка задачи

Цель исследования заключается в разработке многофакторной регрессионной модели на основе финансовых показателей, учитывающих специфику финансово-хозяйственной деятельности предприятий винодельческой отрасли для развития методологии оценки текущей ликвидности. Для достижения поставленной цели необходимо решить следующие задачи:

1. отобрать факторы, которые бы учитывали специфику деятельности винодельческих предприятий, структуру их активов и источников финансирования деятельности;

2. разработать регрессионную модель для количественной оценки влияния факторов на уровень текущей ликвидности;

3. выявить общие тенденции и отличия в полученных моделях с учетом территориальной принадлежности;

4. сформулировать выводы и рекомендации.

Результаты

Среди российских исследований, посвященных управлению краткосрочной ликвидностью винодельческих предприятий, необходимо выделить работы Меликова Ю.С. [6], Шадриной Ж.А. [7] и других. Однако, несмотря на значительное количество работ, посвященных различным аспектам их деятельности, вопросы, связанные с использованием стохастического анализа для развития методологии оценки влияния факторов на уровень текущей ликвидности винодельческих хозяйств, недостаточно исследован.

Статистические методы исследования получили широкое применение во многих науках, в том числе и в экономике. Многие методы используются при анализе влияния различных детерминант на деятельность предприятия. Тесноту связи между факторами и результативным показателем(коэффициентом текущей ликвидности) позволяет выявить корреляционно-регрессионный анализ.

На краткосрочную ликвидность винодельческих предприятий оказывает влияние множество внешних и внутренних факторов, поэтому для проведения анализа и получения значимой модели необходимо учесть наиболее весомые из них. Для установления зависимости использовались данные 40 крупнейших винодельческих предприятий Республики Крым, г. Севастополь и Краснодарского Края за пятилетний период (с 2013 по 2017 год). Множественный корреляционно-регрессионный анализ был проведен с применением MS Excel и прикладного программного пакета Gretl. Это универсальная интегрированная система, предназначенная для статистического анализа и визуализации данных, предлагающая широкий набор процедур анализа для применения в научных исследованиях различных направлений.

Отобранные факторы характеризуют структуру активов (в большей степени оборотных), состав и структуру источников финансирования, эффективность использования оборотного капитала и его составляющих, а также отдачу от использования совокупных активов [8, 9]. Данные коэффициенты максимально отражают специфику деятельности винодельческих предприятий. В результате отбора было выделено 15 факторов, оказывающих наибольшее влияние, которые систематизированы в табл. 1.

Т а б л и ц а 1

Факторы, отобранные для построения модели

|

Фактор

|

Формула расчета

|

Значение

|

|

x1

|

Выр/ОА

|

Оборачиваемость оборотных активов

|

|

x2

|

ЧП/ОА

|

Рентабельность оборотного капитала

|

|

x3

|

ЗК/СК

|

Коэффициент финансового рычага (левериджа)

|

|

x4

|

ДЗ/ОА

|

Коэффициент отвлечения оборотных активов в дебиторскую задолженность (доля ДЗ в ОА)

|

|

x5

|

ДЗ/КЗ

|

Соотношение дебиторской и кредиторской задолженности

|

|

x6

|

КЗ/КО

|

Доля кредиторской задолженности в краткосрочных обязательствах

|

|

x7

|

ЧП/А

|

Рентабельность активов

|

|

x8

|

Выр/З

|

Оборачиваемость запасов

|

|

x9

|

З/ОА

|

Доля запасов в оборотных активах

|

|

x10

|

ОА/А

|

Доля оборотных активов в общей сумме активов

|

|

x11

|

ЧОК/З

|

Коэффициент обеспеченности запасов собственными источниками финансирования

|

|

x12

|

Выр/ДЗ

|

Оборачиваемость дебиторской задолженности

|

|

x13

|

ЧП/СК

|

Рентабельность собственного капитала

|

|

x14

|

СК/А

|

Коэффициент автономии

|

|

x15

|

ЧОК/А

|

Коэффициент соотношения чистого оборотного капитала к активам

|

Источник: составлено авторами.

Результирующим показателем в разрабатываемой модели является интегральный показатель краткосрочной ликвидности (Y), который должен учитывать как структуру ликвидных активов предприятия, так и структуру требований кредиторов, а также его способность генерировать денежные поступления для обслуживания задолженности, способность пополнять собственный капитал за счет получения прибыли, склонность предприятия к отвлечению средств в низколиквидные материальные запасы, его способность инкассировать дебиторскую задолженность и иные характеристики деятельности.

Разрабатываемая модель предназначена для оценки влияния различных факторов на изменение краткосрочной ликвидности. Исходная формула (1) для выполнения регрессионного анализа имеет вид:

Y =α0+ax1+bx2+dx3+ex4+fx5+gx6+hx7+ix8+jx9+kx10+lx11+nx12 +px13+qx14+sx15 (1)

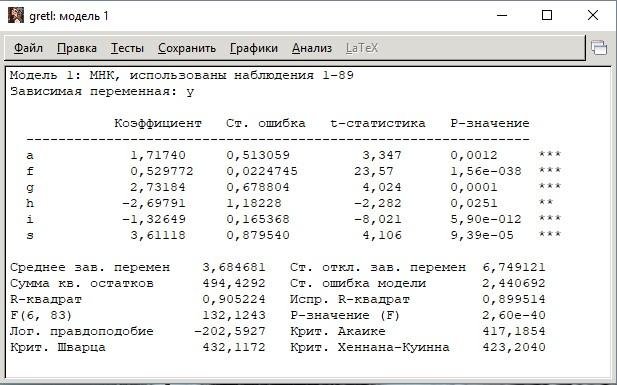

В процессе анализа было установлено, что некоторые выбранные факторы оказались не значимыми, продемонстрировали отсутствие связи с результативным признаком и/или были мультиколлинеарны, поэтому не были включены в модель. Значимость (не значимость) отобранных коэффициентов при регрессионных переменных из уравнения можно определить двумя способами. Первый способ – сравнить полученные значения t-статистики (критерия Стьюдента) с табличными, и в случае tрасч.>tтабл. коэффициент признается значимым для модели. Согласно второму способу, полученное p-значение должно быть меньше уровня значимости (p<α), в таком случае коэффициент при регрессионных переменных будет значим. Регрессионное уравнение было построено с использованием метода наименьших квадратов (МНК) при помощи прикладного программного пакета Gretl и табличного процессора Excel.Результаты, полученные с помощью прикладного программного пакета Gretl, представлены на рис. 1 и 2.

Рис. 1. Регрессионный анализ для массива данных по отчетности винодельческих предприятий Республики Крым и г. Севастополь с помощью прикладного программного пакета Gretl

Источник: рассчитано авторами.

Согласно со шкалой Чеддока, полученная количественная мера связи (R=0,951) между результативным показателем и факторами характеризует связь как очень высокую. Полученный коэффициент детерминации (R2 = 0,9052) указывает на то, что изменения краткосрочной ликвидности на 90,52% объясняются включенными в модель факторами и только на 9,48% на изменение ликвидности влияют другие факторы, которые не исследованы в модели.

Таким образом, можно отметить, что значимыми являются 6 факторов из 15 первоначально отобранных и уравнение множественной регрессии для винодельческих предприятий Республики Крым и г. Севастополь с полным циклом производства имеет следующий вид:

Y = 1,72x1+0,53x5 + 2,73x6-2,70x7- 1,33x8 + 3,61x15 (2)

Согласно полученному значению критерия Фишера Fнабл.= 132,124и табличному Fкрит. = 2,054, можно утверждать, что модель значима.

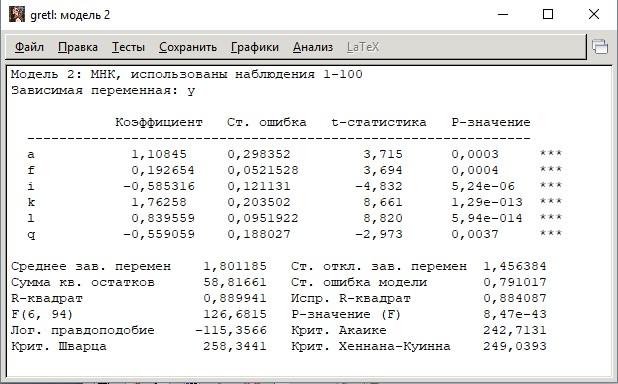

Рис. 2. Регрессионный анализ для массива данных по отчетности винодельческих предприятий Краснодарского Края с помощью прикладного программного пакета Gretl

Источник: рассчитано авторами.

Полученный из анализа предприятий Краснодарского Края множественный коэффициент корреляции R = 0,943 свидетельствует о тесной связи между результативным признаком и факторами. Коэффициент R2 = 0,8899, говорит о том, что изменения краткосрочной ликвидности на 88,99% объясняются включенными в модель факторами и только на 11,01% он связан с влиянием прочих факторов.

Согласно полученным результатам, значимыми оказались 6 факторов из 15 отобранных первоначально. Таким образом, уравнение множественной регрессии для винодельческих предприятий Краснодарского Края с полным циклом производства выглядит следующим образом:

Y = 1,11x1 + 0,19x5- 0,58x8+1,76x10+ 0,84x11- 0,56x14 (3)

Согласно полученному значению критерия Фишера Fнабл.= 126,681и табличному Fкрит. = 2,1099, можно утверждать, что модель значима.

Полученные модели адекватны и все коэффициенты регрессии при переменных статистически значимы. Следовательно, такая модель может быть использована для принятия решений и осуществления прогнозов уровня краткосрочной ликвидности.

В табл. 2наглядно представлены вошедшие и исключенные из моделей факторы для винодельческих предприятий как Республики Крым, г. Севастополь, так и Краснодарского Края.

Т а б л и ц а 2

Таблица значимости коэффициентов

|

Анализируемый фактор

|

Значимость (+)/незначимость (-)

для предприятий Республики Крым и г. Севастополь

|

Значимость (+)/незначимость

(-) для предприятий Краснодарского Края

|

|

1

|

2

|

3

|

|

Оборачиваемость оборотных активов (x1)

|

+

|

+

|

|

Рентабельность оборотного капитала (x2)

|

–

|

–

|

|

Коэффициент финансирования(x3)

|

–

|

–

|

|

Доля ДЗ в ОА(x4)

|

–

|

–

|

|

Соотношение дебиторской и кредиторской задолженности (x5)

|

+

|

+

|

|

Доля КЗ в КО (x6)

|

+

|

–

|

|

Рентабельность активов (x7)

|

+

|

–

|

|

Оборачиваемость запасов (x8)

|

+

|

+

|

|

Доля запасов в оборотных активах (x9)

|

–

|

–

|

|

Доля оборотных активов в общей сумме активов (x10)

|

–

|

+

|

|

Коэффициент обеспеченности запасов собственными источниками финансирования (x11)

|

–

|

+

|

|

Оборачиваемость дебиторской задолженности (x12)

|

–

|

–

|

|

Рентабельность собственного капитала (x13)

|

–

|

–

|

|

Коэффициент автономии (x14)

|

–

|

+

|

|

Коэффициент соотношения чистого оборотного капитала к активам (x15)

|

+

|

–

|

|

Коэффициент обеспеченности чистым оборотным капиталом (x16)

|

–

|

–

|

Источник: составлено авторами.

Полученные данные свидетельствуют о том, что в полученных моделях есть как сходства в значимых факторах, так и отличия. Незначимыми факторами, как для крымских, так и для краснодарских предприятий оказались такие коэффициенты: рентабельность оборотного капитала, коэффициент финансирования, доля дебиторской задолженности в оборотных активах, оборачиваемость дебиторской задолженности, рентабельность собственного капитала, коэффициент обеспеченности собственными оборотными средствами. В результате исследования так же определились и факторы, которые значимы для обоих уравнений, к ним относятся: оборачиваемость оборотных активов, соотношение дебиторской и кредиторской задолженностей, оборачиваемость запасов.

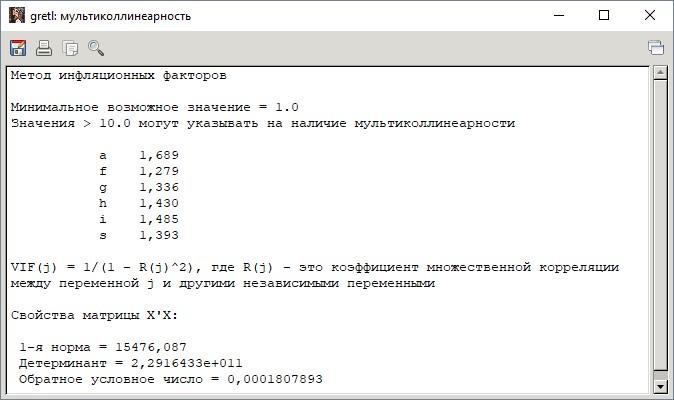

Для подтверждения значимости факторов, включенных в модель был проведен анализ мультиколлинеарности. То есть в модели могут присутствовать лишь те факторы, корреляционная связь которых с результативным показателем выше, чем с другими факторами модели. Воспользовавшись методом инфляционных факторов для установления наличия или отсутствия мультиколлинеарности, обнаружено, что в уравнении, построенном для предприятий Республики Крым и г. Севастополя мультиколлинеарность отсутствует. Полученные результаты представлены на рис. 3.

Рис. 3. Проверка на наличие мультиколлинеарности (методом инфляционных факторов) между факторами, попавшими в регрессионное уравнение по винодельческим предприятиям Республики Крым и г. Севастополя

Источник: рассчитано авторами.

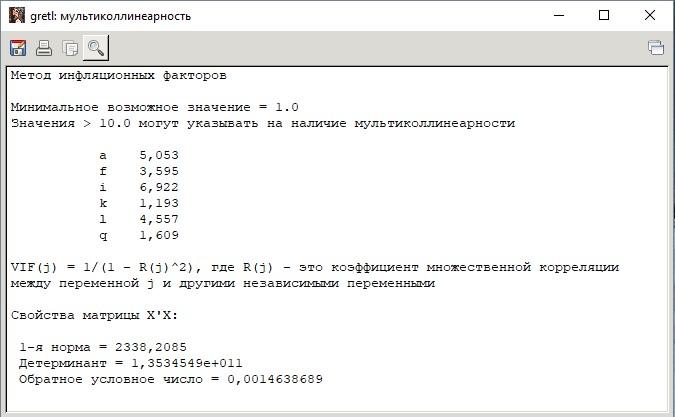

Воспользовавшись методом инфляционных факторов, аналогично первому случаю, обнаружено, что в уравнении, построенном для предприятий Краснодарского Края, мультиколлинеарность отсутствует. Полученные результаты представлены на рис. 4.

Рис. 4. Проверка на наличие мультиколлинеарности (методом инфляционных факторов) между факторами попавшими в регрессионное уравнение по винодельческим предприятиям Краснодарского Края

Источник: рассчитано авторами.

Целесообразность использования метода наименьших квадратов для регрессионного анализа подтверждается отсутствием гетероскедастичности (т.е. неоднородности наблюдений, которая выражается в непостоянной дисперсии случайной ошибки регрессионной модели). При наличии гетероскедастичности метод наименьших квадратов (МНК) применять нельзя, так как наличие гетероскедастичности приводит к неэффективности получаемый оценок с помощью МНК. Тест Уайта показал, что гетероскедастичность отсутствует и случайные ошибки гомоскедастичны, то есть применение МНК оправдано.

Экономический смысл полученного уравнения множественной регрессии (2) для предприятий Республики Крым и г. Севастополя можно выразить следующим образом: увеличение оборачиваемости оборотных активов (x1)на 1п. без изменения других показателей ведет к увеличению краткосрочной ликвидности на 1,72 п.

Наибольшее положительное воздействие на интегральный показатель краткосрочной ликвидности оказывает изменение доли чистого оборотного капитала в активах (x15): при увеличении данного показателя на 1 п. уровень краткосрочной ликвидности увеличивается на 3,61 п. Однако, у многих винодельческих предприятий Республики Крым и г. Севастополя наблюдается отрицательная или очень низкая положительная величина рабочего капитала, что свидетельствует о нерациональной структуре финансирования активов, когда большая их часть финансируется за счет краткосрочных обязательств. Это в свою очередь, отрицательно сказывается на финансовой устойчивости и, как следствие, на краткосрочной ликвидности предприятия.

Изменение доли кредиторской задолженности в текущих обязательствах (x6) на 1 п. приводит к росту интегрального показателя краткосрочной ликвидности на 2,73 п. Это связано с тем, что за счет кредиторской задолженности происходит формирование оборотных активов, а в структуре краткосрочных обязательств винодельческих хозяйств кредиторская задолженность занимает значительную долю. То есть вся величина кредиторской задолженности является источником образования оборотных активов, рост которых, в свою очередь, опережает рост кредиторской задолженности. Таким образом, чем выше доля кредиторской задолженности в структуре текущих обязательств, тем выше краткосрочная ликвидность крымских винодельческих предприятий.

Наибольшее отрицательное влияние на интегральный показатель краткосрочной ликвидность оказывает рентабельность активов (x7), при росте показателя на 1 п. происходит уменьшение краткосрочной ликвидности на 2,70 п. Это связано с высокой вариативностью и нестабильностью финансовых результатов винодельческих предприятий региона. В различные периоды наблюдаются значительные колебания объемов полученной чистой прибыли, например, получение положительного финансового результата в одном периоде чередуется с отрицательным в следующем. Кроме того, большая часть крымских предприятий обладает достаточным уровнем краткосрочной ликвидности, но нерентабельна или имеет исключительно низкий уровень рентабельности. Между рентабельностью активов и краткосрочной ликвидностью наблюдается обратная связь. Некоторые предприятия отдают предпочтение ликвидности, формируя значительные объемы оборотного капитала, в то время как другие – обладают более высокой доходностью, но небольшим объемом оборотных активов для покрытия срочных обязательств. Иммобилизация финансовых ресурсов в значительных оборотных активах приводит к возрастанию издержек и потере части прибыли, а, следовательно, и к сокращению рентабельности

Ускорение оборачиваемости запасов (x8) на 1 п. ведет к уменьшению краткосрочной ликвидности на 1,33 п. Такой результат связан с тем, что при значительном росте выручки происходит ощутимое выбытие запасов у большинства предприятий, что отрицательно сказывается на ликвидности.

Наименьшее влияние на интегральный показатель краткосрочной ликвидности оказывает соотношение дебиторской и кредиторской задолженности (x5), изменение которого на 1 п. приводит к росту ликвидности на 0,53 п. Поскольку дебиторская задолженность служит покрытием кредиторской, то изменение их объемов чаще всего однонаправлено и пропорционально.

В целом, у большинства предприятий наблюдается незначительная доля или отсутствие долгосрочных обязательств в структуре капитала, это приводит к преобладанию краткосрочных обязательств в структуре источников финансирования. Такая ситуация чаще всего свидетельствует о нерациональной структуре финансирования активов и негативно сказывается на интегральном показателе краткосрочной ликвидности. На основании изученных данных установлено, что за весь анализируемый период у 12 из 20 крымских предприятий доля краткосрочных обязательств в структуре пассивов составляет более 40%, из них у 5 предприятий доля краткосрочных обязательств свыше 70. У одного предприятия величина краткосрочных обязательств превышает активы в 1,5 раза, что связано с наличием отрицательного собственного капитала (из-за существенной величины непокрытых убытков).

Экономический смысл уравнения множественной регрессии (3) для предприятий Краснодарского Края можно охарактеризовать следующим образом: увеличение оборачиваемости оборотных активов (x1)на 1 п. ведет к увеличению интегрального показателя краткосрочной ликвидности на 1,11 п.

Наибольшее положительное воздействие на краткосрочную ликвидность оказывает изменение доли оборотных активов в общем размере активов предприятий (x10). Рост данного показателя на 1 п. увеличивает краткосрочную ликвидность на 1,76 п. За весь анализируемый период (2013-2017 гг.) только у 7 предприятий из 20 происходило изменение доли оборотных активов в активах более чем на 20%. Значительных колебаний данного показателя у винодельческих предприятий не происходит, так как величина оборотного капитала у них значительна и относительно стабильна.

Ускорение оборачиваемости запасов (x8) на 1 п. ведет к уменьшению ликвидности на 0,58 п., что оказывает наибольшее отрицательное воздействие на ликвидность. Этот эффект аналогичен процессам, происходящим на Крымских предприятиях и рассмотрен выше.

Изменение коэффициента обеспеченности запасов собственными источниками финансирования (x11) на 1 п. приводит к изменению интегрального показателя краткосрочной ликвидности на 0,84 п. Для финансовой устойчивости предприятия крайне важна сбалансированная структура источников образования имущества. У 8 из 20 винодельческих предприятий Краснодарского Края как минимум в одном периоде наблюдается отрицательная величина чистого оборотного капитала, что свидетельствует о дефиците оборотных активов для покрытия текущих обязательств. Значительная величина краткосрочных обязательств в структуре источников финансирования приводит к уменьшению уровня краткосрочной ликвидности и объясняет негативное влияние данного фактора.

Изменение коэффициента автономии (x14) на 1 п. отрицательно влияет на интегральный показатель краткосрочной ликвидность в размере 0,56 п. Возможно, это связано с тем, что у 7 из 20 предприятий в различные периоды времени наблюдается отрицательная величина собственного капитала, и, как следствие, диагностируется нерациональная структура источников финансирования. При оценке данных отрицательный знак данного коэффициента в совокупности с негативным направлением его воздействия привело к полученному результату.

Для краснодарских предприятий на интегральный показатель краткосрочной ликвидности наименьшее влияние оказывает коэффициент, характеризующий степень покрытия дебиторской задолженностью кредиторской (x5), изменение которого на 1 п. ведет к росту ликвидности на 0,19 п.

Изучение моделей, полученных для винодельческих предприятий Республики Крым и г. Севастополя, а также для предприятий Краснодарского Края позволило выделить общие факторы: оборачиваемость оборотных активов (x1), соотношение дебиторской и кредиторской задолженностей (x5), оборачиваемость запасов (x8). То есть данные факторы являются универсальными и могут быть включены в модели оценки влияния факторов на интегральный показатель краткосрочной ликвидности винодельческих предприятий в целом, а остальные – учитывают региональную специфику деятельности рассмотренных винодельческих хозяйств, отражая достаточно высокий уровень эффективности предприятий Краснодарского Края.

Выводы

Интегральный показатель краткосрочной ликвидности винодельческих предприятий Краснодарского Края обладает большей стабильностью, то есть его колебания на протяжении исследуемого пятилетнего периода не так значительны, как у предприятий Республики Крым и г. Севастополя. Это подтверждается также наличием большей стандартной ошибки в модели для винодельческих хозяйств Республики Крым, которая составила 2,44, в то время какв модели, полученной для виноделов Краснодарского Края она равна 0,79.

Полученные результаты связаны с несбалансированностью структуры источников финансирования деятельности предприятий Республики Крым и г. Севастополя, в составе которых преобладает кредиторская задолженность. Это объясняется трудностями доступа субъектов хозяйственной деятельности к заемному финансированию вследствие ограниченности присутствия банковна полуострове, а также небольшими объемами собственных финансовых ресурсов и недостаточной инвестиционной привлекательностью крымских предприятий из-за существенных рисков и санкционных ограничений.

В целом, винодельческая отрасль обладает широкими перспективами и имеет значительный потенциал развития, как в пределах регионального, так и на международных рынках. С этой целью необходимо создать максимально тесное сотрудничество государственных властей и производителей винодельческой продукции, поскольку только при тесной и продуктивной работе возможно достижение поставленных целей и укрепление позиций российских производителей.

Полученные в исследовании результаты подтверждают гипотезу о том, что структура оборотных активов, наличие и объем собственных и заемных источников финансирования, их срочность, сезонный характер их формирования необходимо учитывать при оценке интегрального показателя краткосрочной ликвидности для винодельческих предприятий. Выделенные общие факторы при анализе построенных уравнений могут быть включены в модели оценки влияния факторов на уровень краткосрочной ликвидности винодельческих предприятий в целом.

Библиография

1. Винодельческая провинция Крым [Электронный ресурс]: Концепция стратегии развития отрасли виноградарства и виноделия в Республике Крым и городе федерального значения Севастополь на период 2014 – 2025 гг. URL: http://kbvw.ru/images/docs/titov-strategiya.pdf (дата обращения 31.01.2019)

2. Ассоциация виноградарей и виноделов Крыма «Крымское бюро винограда и вина» Концепция развития виноградарства и виноделия в РФ за период 2016-2020 годов и плановый период до 2025 года. [Электронный ресурс]. – Режим доступа: URL: http://kbvw.ru/images/docs/koncepciya17062016.pdf (дата обращения 23.02.2019)

3. О развитии виноградарства и виноделия в Российской Федерации: Проект Закона №226612-7 [Электронный ресурс]. – Режим доступа: URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PRJ&n=165676#07939627624813942 (дата обращения 23.02.2019)

4. Федеральная служба по регулированию алкогольного рынка [Электронный ресурс]: Статистический сборник: Основные показатели, характеризующие рынок алкогольной продукции в 2014 – 2016 гг. [Электронный ресурс]. – Режим доступа: URL: http://www.fsrar.ru/files/11265_1996236-26049752-26049799.pdf (дата обращения 23.02.2019)

5. Деловой Крым: Авторское виноделие: проблемы роста. [Электронный ресурс]. – Режим доступа: URL: http://business-crimea.com/2018/08/27/avtorskoe-vinodelie-kryma-problemy-rosta/ (дата обращения 24.03.2019)

6. Меликов Ю.И. Влияние сезонных факторов на кругооборот капитала и организацию финансово-кредитных отношений АПК // Вестник РГЭУ РИНХ. 2011. №35. URL: https://cyberleninka.ru/article/n/vliyanie-sezonnyh-faktorov-na-krugooborot-kapitala-i-organizatsiyu-finansovo-kreditnyh-otnosheniy-apk (дата обращения: 03.03.2019).

7. Шадрина Ж.А. Факторный анализ устойчивости и эффективности воспроизводственных процессов в промышленном виноградарстве // Садоводство и виноградарство. – 2016. – № 6. – С. 8-11.

8. Гиляровская Л.Т. Экономический анализ: Учебник для вузов / Под ред. Л. Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004. – 615с.

9. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. –2-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 208 с.

References

1. Vinodel'cheskaya provintsiya Krym [Elektronnyi resurs]: Kontseptsiya strategii razvitiya otrasli vinogradarstva i vinodeliya v Respublike Krym i gorode federal'nogo znacheniya Sevastopol' na period 2014 – 2025 gg. URL: http://kbvw.ru/images/docs/titov-strategiya.pdf (data obrashcheniya 31.01.2019)

2. Assotsiatsiya vinogradarei i vinodelov Kryma «Krymskoe byuro vinograda i vina» Kontseptsiya razvitiya vinogradarstva i vinodeliya v RF za period 2016-2020 godov i planovyi period do 2025 goda. [Elektronnyi resurs]. – Rezhim dostupa: URL: http://kbvw.ru/images/docs/koncepciya17062016.pdf (data obrashcheniya 23.02.2019)

3. O razvitii vinogradarstva i vinodeliya v Rossiiskoi Federatsii: Proekt Zakona №226612-7 [Elektronnyi resurs]. – Rezhim dostupa: URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PRJ&n=165676#07939627624813942 (data obrashcheniya 23.02.2019)

4. Federal'naya sluzhba po regulirovaniyu alkogol'nogo rynka [Elektronnyi resurs]: Statisticheskii sbornik: Osnovnye pokazateli, kharakterizuyushchie rynok alkogol'noi produktsii v 2014 – 2016 gg. [Elektronnyi resurs]. – Rezhim dostupa: URL: http://www.fsrar.ru/files/11265_1996236-26049752-26049799.pdf (data obrashcheniya 23.02.2019)

5. Delovoi Krym: Avtorskoe vinodelie: problemy rosta. [Elektronnyi resurs]. – Rezhim dostupa: URL: http://business-crimea.com/2018/08/27/avtorskoe-vinodelie-kryma-problemy-rosta/ (data obrashcheniya 24.03.2019)

6. Melikov Yu.I. Vliyanie sezonnykh faktorov na krugooborot kapitala i organizatsiyu finansovo-kreditnykh otnoshenii APK // Vestnik RGEU RINKh. 2011. №35. URL: https://cyberleninka.ru/article/n/vliyanie-sezonnyh-faktorov-na-krugooborot-kapitala-i-organizatsiyu-finansovo-kreditnyh-otnosheniy-apk (data obrashcheniya: 03.03.2019).

7. Shadrina Zh.A. Faktornyi analiz ustoichivosti i effektivnosti vosproizvodstvennykh protsessov v promyshlennom vinogradarstve // Sadovodstvo i vinogradarstvo. – 2016. – № 6. – S. 8-11.

8. Gilyarovskaya L.T. Ekonomicheskii analiz: Uchebnik dlya vuzov / Pod red. L. T. Gilyarovskoi. – 2-e izd., dop. – M.: YuNITI-DANA, 2004. – 615s.

9. Sheremet A.D., Negashev E.V. Metodika finansovogo analiza deyatel'nosti kommercheskikh organizatsii. –2-e izd., pererab. i dop. – M.: INFRA-M, 2008. – 208 s.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Научная новизна исследования заключается в разработке многофакторной модели для определения методологии оценки текущей ликвидности предприятий винодельческой отрасли. Тема является актуальной в связи с санкциями и торговыми ограничениями для нашей страны в 2014-2016 годах. В качестве методов исследования использовался многофакторный корреляционно-регрессионный анализ.Для выявления значимых факторов использовались данные предприятия республики Крым и Краснодарского края.

Структура представлена введением, основной частью и выводами.

Библиографический список следует расширить значительно, представлено 5 источников, также не указаны схожие исследования в отрасли.

Выводы:

1. В статье есть элементы научной новизны.

2. Данные полученные могут использоваться государственными институтами для разработки нормативных актов, например.

3. Есть небольшие недостатки по оформлению библиографического списка.

4. По моему мнению, это прикладные исследования, возможно публикация в другом журнале.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|