|

ГЛАВНАЯ

> Вернуться к содержанию

Финансы и управление

Правильная ссылка на статью:

Завражский А.В.

Анализ отечественного и зарубежного опыта страхования профессиональной ответственности медицинских работников

// Финансы и управление.

2019. № 1.

С. 79-90.

DOI: 10.25136/2409-7802.2019.1.28923 URL: https://nbpublish.com/library_read_article.php?id=28923

Анализ отечественного и зарубежного опыта страхования профессиональной ответственности медицинских работников

Завражский Александр Валерьевич

аспирант, Санкт-Петербургский государственный экономический университет

192177, Россия, г. Санкт-Петербург, проспект Шлиссельбургский, 1

Zavrazhskii Aleksandr Valer'evich

Post-graduate student, the department of Banks, Financial Markets and Insurance, Saint Petersburg University of Economics

192177, Russia, g. Saint Petersburg, prospekt Shlissel'burgskii, 1, kv. 310

|

zavragsky@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2019.1.28923

Дата направления статьи в редакцию:

09-02-2019

Дата публикации:

22-03-2019

Аннотация:

Целью исследования является рассмотрение практического опыта использования страхования для защиты отечественных и иностранных субъектов медицинской деятельности от рисков профессиональной ответственности. Предметом данного исследования являются виды, методы и условия страхования профессиональной ответственности медицинских работников в России и за рубежом. Несмотря на возрастающий риск ответственности в условиях недостаточности финансирования, отечественные клиники неохотно используют страховые инструменты для защиты своих интересов. В то же время в экономически развитых странах заключение договор страхования профессиональной ответственности является одним из неотъемлемых атрибутов медицинской деятельности, активную роль в этом вопросе играют общества взаимного страхования и специализированные медицинские объединения. Для подготовки статьи использовался аналитический метод статистических данных и научных источников информации. Также применялся математический метод для визуального отображения результатов. В ходе исследования проанализированы основные существующие виды страхования ответственности – страхование деликтной ответственности и страхование ответственности без вины. Рассмотрены отечественные законодательные акты применительно к возможности страхования медицинской ответственности и установлено, что множество нормативных неточностей и противоречий значительно препятствует широкому распространению страховой защиты в медицине. По результатам исследования определены основные преимущества и недостатки использования модели коммерческого и взаимного страхования для обеспечения рассматриваемых рисков. Авторским вкладом следует считать проведенный анализ зарубежного опыта страхования медицинской ответственности с включением статистических показателей, определение основных участников, препятствий и перспектив развития российского рынка страхования ответственности медиков.

Ключевые слова:

медицинская помощь, страхование профессиональной ответственности, врачебная ошибка, взаимное страхование, деликтная ответственность, рынок страхования, регресс, Р2Р-страхование, страховой фонд, обязательное страхование

Abstract: The goal of this work is the examination of practical experience of insurance use form protecting national and foreign healthcare providers from professional liability risks. The subject of this research is the types, methods and terms of professional liability insurance of healthcare providers in Russia and abroad. Despite the heightened risk of liability in the conditions of insufficient funding, the national clinics are reluctant to use insurance products for protecting their interests. At the same time, in the economically developed countries, purchasing insurance is one of the intrinsic attributes of healthcare activity; a direct role in this regard is played mutual insurance companies and specialized healthcare associations. In the course of this research, the author analyzes the main types of professional liability insurance – tort liability insurance and no-fault liability insurance. The article reviews the national legislative acts applicable to possibility of healthcare liability insurance, as well as determines a number of regulatory discrepancies and contradictions that impede proliferation of healthcare insurance coverage. The research results define the key merits and demerits of the use of models of commercial and mutual insurance for covering the indicated risks. The author’s special contribution consists in the analysis of foreign experience of healthcare liability insurance, considering statistical indicators, key actors, obstacles and development prospect of the Russian market of healthcare liability insurance.

Keywords: healthcare, professional liability insurance, medical error, mutual insurance, tort liability, insurance market, regress, P2P-insurance, insurance fund, compulsory insurance

Медицинская деятельность является основой социальной политики государства, оказывая влияние на продолжительность и качество жизни российского населения. Однако, высокая социальная ответственность накладывает определенный отпечаток на условия работы медицинских организаций, которым приходится каждый день спасать человеческие жизни. В случае непреднамеренной ошибки, вероятность которой крайне высока, медицинский работник и его работодатель могут нести определенные виды ответственности, установленные законодательством. Гражданская ответственность, связанная с предъявлением претензий и исков со стороны пациента или его наследников, может привести к существенному ухудшению материального положения медицинской организации и ее работников. В этих условиях становится актуальным поиск источника финансирования возможных расходов, связанных с наступлением профессиональной медицинской ответственности. Наиболее доступным и эффективным способом защиты в сфере здравоохранения от рисков профессиональной ответственности можно считать страхование. Однако в отличие от мировой практики, российские медицинские организации в силу ряда причин не слишком активно используют данный инструмент. В нашей стране лишь около 10% медицинских компаний страхуют свою гражданскую ответственность при оказании профессиональных услуг, доля застрахованных среди государственных организаций еще ниже [10, с. 114]. Можно констатировать, что потенциал российского страхового рынка не используется в полной мере для обеспечения защиты интересов медицинского сообщества. Целью данной статьи является рассмотрение и сравнение отечественного и иностранного опыта страхования профессиональной ответственности врачей и иных медицинских работников, определение основных препятствий для активного внедрения страхования в практике российских медицинских компаний.

История развития и внедрения такого продукта как страхование профессиональной медицинской ответственности неразрывно связана со сложившейся правовой системой в той или иной стране. Медицинская деятельность обоснованно считается одной из наиболее высокорисковых, что проявляется в высокой вероятности летального исхода в случае врачебной ошибки. Страны Запада стали уделять активное внимание вопросу компенсации вреда пациентам начиная с 1960-х гг. Именно в этот период сложилась устойчивая тенденция к росту количества и размера претензий, предъявляемых пациентами к врачам и медицинским организациям. Это объяснялось ростом правосознания населения, развитием рынка юридических услуг. И. Э. Шинкаренко в качестве одной из причин сложившейся ситуации называет также успехи самой медицины, приведшие к «непомерному росту ожиданий, которые население возлагает на врача, а также к значительному усложнению медицинских технологий» [11, с. 366]. В большинстве стран сложилась деликтная система возмещения вреда (TORT), которая регулировала порядок и размер компенсирования. В российской практике страхование профессиональной ответственности медицинских работников, как и страхование ответственности в целом, получило начало лишь с переходом к рыночной экономике. Но ввиду отсутствия адекватной правовой системы оценки и компенсирования вреда пациентам, по прежнему не играет значительной роли в вопросе возмещения ятрогенного (т.е. причиненного в результате неверных медицинских действий) вреда.

Можно отметить, что в настоящее время в общемировой практике существует два основных подхода к вопросу возмещения вреда жизни и здоровью пациентов. Первых из них – уже упоминавшаяся система деликтной ответственности. В этом случае пострадавший имеет право на получение компенсации только при наличии вины медицинского работника. Подобная система функционирует в большинстве стран мира, включая США, Японию, Германию, Францию, Великобританию, а также Россию. Подобный подход предусматривает возможность отказа в случае юридической недоказанности вины врача и его клиники. Поэтому в ряде стран (Швеция, Австралия, Финляндия, Дания) действует система страхования ответственности за причинение вреда в отсутствии вины страхователя. Подобная схема в отличие от деликтной ответственности позволяет пострадавшим получить компенсацию без необходимости доказывания факта вины врача в совершенной ошибке. Правда, размер компенсации при этом чаще всего законодательно ограничен, в отличии от деликтной ответственности, что в свою очередь позволяет сделать стоимость такой системы страхования значительно ниже.

Как видим, цели обоих подходов схожи – обеспечение пациента компенсацией, повышение качества медицинских услуг и снижение затрат системы здравоохранения. Однако, разный подход к учету вины приводит к значительным отличиям в порядке финансирования страхования профессиональной ответственности. В условиях деликтной системы ответственности, финансовая нагрузка в виде страховой премии ложится на плечи носителей риска – медицинские организации или медицинских работников. При страховании ответственности за вред при отсутствии вины, финансирование чаще всего осуществляется государством из страховых взносов или налогов населения.

Отметим, что описанные выше системы страхования медицинских ошибок могут значительно отличаться в разных странах с учетом специфики местного законодательства. Деликтная система ответственности появилась и нашла наибольшее распространение в США. Американская система здравоохранения в целом характеризуется высокой стоимостью услуг, причины которой берут свое начало из очевидного опасения медицинского работника совершить профессиональную ошибку, которая причинит вред пациенту, а впоследствии приведет к предъявлению иска. Вместо назначения эффективного, но небезопасного лечения (например, оперативного вмешательства), врачи склонны провести лишние диагностические процедуры или консервативные методы лечения. Это будет осуществлено в соответствии с имеющимися стандартами лечения, но будет менее опасно и эффективно и более дорого. Данная тактика получила название «оборонительная медицина» (defensive medicine) и по оценкам исследователей около четверти всех оказываемых услуг в американской системе здравоохранения вызваны действиями в рамках «оборонительной медицины» [13, с. 38]. Все это приводит к чрезмерно высокой стоимости медицинских услуг.

Используемая в США система страхования ответственности за медицинскую небрежность (malpractice insurance), которая защищает врачей от деликтной ответственности, не способствует снижению стоимости услуг посредством отказа врачей от «оборонительной медицины». В США врач для осуществления профессиональной деятельности обязательно должен иметь договор страхования своей ответственности. Американский медик тратит на страхование около 7-10% своего годового дохода [15, с. 183], который в среднем составляет около 80 тыс. долларов [14]. Стоимость полиса при этом дифференцирована в зависимости от специализации врача. В случае предъявления иска страховое покрытие будет распространяться не только на возмещение имущественного и морального вреда, но и что не маловажно – на покрытие судебных расходов. Стоимость юридической помощи в США сравнительно высока и даже при предъявлении необоснованного иска, может потребовать от врача существенных затрат. В случае страховой выплаты стоимость полиса на новый срок для данного медицинского работника будет значительно увеличена. Именно этого и заставляет их придерживаться тактики «оборонительной медицины», в конечном счете нанося урон всей системе здравоохранения.

Наиболее характерным примером использования системы страхования вреда пациенту при отсутствии вины можно считать Швецию, где с 1975 г. действует страхование компенсаций пациентам. Страховые взносы за государственные учреждения осуществляют Региональные советы, частные врачи за свой счет приобретают индивидуальные полисы у Консорциума страховых компаний [7, с. 21].

Отдельно стоит отметить, что в большинстве развитых стран, врачи крайне редко привлекаются к уголовной ответственности. Вместо этого они могут быть лишены права заниматься профессиональной деятельностью, что фактически ставит крест на их карьере. Именно это, наравне с высокой стоимостью страхового полиса при наличии ошибок в прошлом и заставляет медицинских работников внимательнее подходить к исполнению своих профессиональных обязательств.

Помимо разного подхода к необходимости определения вины в случае причинения вреда пациенту, разные государства устанавливают разные требования относительно обязанности врача иметь полис страхования ответственности. Во многих странах мира действует обязательное или по крайней мере вмененное страхование ответственности медицинских работников. Если у них отсутствует договор страхования, то они не имеют права заниматься медицинской деятельностью или же работодатель не возьмет этого врача в штат. Такая система введена в Германии, Турции, Японии, постепенно вводится в Китае. В США обязательное страхование ответственности не введено на федеральном уровне, однако требование страхования прописано в законодательных актах отдельных штатов. Причем условия страхования, как и само законодательство, могут значительно отличаться в разных регионах. Это приводит к тому, что иногда врачи стремятся переехать из густонаселенных городов в сельские районы, где меньше количество исков, меньше суммы компенсаций, а значит и размер страховых премий доступнее [15, с. 168]. Это в свою очередь влияет на доступность качественной медицинской помощи.

Введение обязательного страхования ответственности влечет формирование соответствующего сегмента страхового рынка. И в разных странах рынок обязательного страхования ответственности врачей формируют различные субъекты. Американский рынок представляет из себя наиболее сложную структуру. Из-за масштаба и различий отдельных штатов сектор страхования профессиональной медицинской ответственности в США включает:

- крупные универсальные страховые компании (AIG, Allstate);

- специализированных федеральных страховщиков медицинской ответственности (The Doctors Company, ProMutual Group, CRICO, MedPro Group, Medicus Insurance Company);

- страховые компании, ориентированные на страхование отдельных специальностей (Anesthesiologist's Professional Assurance)

- региональные специализированные страховые компании (Physicians Insurance);

- крупные общества взаимного страхования (MAG Mutual Insurance Company);

- программы самострахования отдельных медицинских ассоциаций или учреждений (Applied Medico-Legal Solutions Risk Retention Group).

Стоит заметить, что существенную роль в страховании ответственности врачей в США играют общества взаимного страхования (далее – «ОВС») или похожим образом организованные группы удержания риска (risk retention group), основанные учреждениями одной отрасли, в данном случае – медицинской. Страхование на базе ОВС позволяет существенно снизить сопутствующие расходы на ведение дела и не включает прибыль коммерческих страховщиков. В. Б. Пилат подчеркивает, что часть американских ОВС со временем перерастают нормативные рамки ОВС и превращаются в крупные предпринимательские структуры с мощным акционерным капиталом [9, с. 216]. По итогам 2017 года общий объем собранной премии по страхованию медицинской ответственности в США составил 9,2 млрд долларов. Выплаченные убытки включая юридические расходы – 6,5 млрд долларов [12]. Как видим данный вид страхования в США в настоящее время отмечен невысокой убыточностью, коэффициент убытков находится на уровне 70%. Однако в начале 2000-х гг. коэффициент убытков превышал 100%.

Система страхования ответственности врачей в Великобритании отличается от американской модели, поскольку в этой стране действует государственная система здравоохранения и поэтому врачам, работающим в государственных учреждениях требуется заключать полис страхования. Страхование своей ответственности они оплачивают самостоятельно, но затем эта суммы вычитается из налоговой базы подоходного налога. Страхование реализуется путем вступления в ОВС или покупкой полиса у коммерческого страховщика. Ведущие позиции в страховании ответственности британских врачей занимают некоммерческие организации (ОВС) - Medical Defence Union и Medical Protection Society, которая ведет деятельность не только на территории Соединенного Королевства. По оценке Т. А. Белоусовой доля ОВС на рынке страхования профессиональной ответственности врачей в Великобритании составляет более 80% [4, с. 78].

Как показывает анализ сложившейся иностранной практики, активную роль в вопросе страхования ответственности медиков играют ОВС и профессиональные медицинские сообщества, которые подчас предоставляют не только непосредственно страховую защиту, но и дополнительные услуги – риск-менеджмент, юридическую помощь, контроль качества услуг. Как уже говорилось ранее, такая ситуация объясняется исторически сложившейся правовой и экономической системой, где вероятность предъявления требований высока и медицинским работники есть что терять – свои доходы, репутацию, возможность заниматься профессией. В России, в отличии от западных стран, правовая система несовершенна, нет сформировавшейся практики взыскания вреда в адекватном и справедливом объеме, из-за чего страхование профессиональной ответственности не востребовано. Кроме того, у нас нет в отличии США, Канады и Великобритании развитой инфраструктуры услуг по страхованию профессиональной ответственности (различные страховые организации, включая ОВС, медицинские ассоциации, различные фонды, участие бюджетных средств, самострахование) [9, с. 218]. Далее рассмотрим российский рынок страхования рисков профессиональной медицинской ответственности.

Отечественный опыт страхования ответственности медицинских работников насчитывает уже более 15 лет. Однако, доля застрахованных организаций по-прежнему невелика. Согласно статье 98 Федерального закона № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» вред, причиненный жизни или здоровью граждан при оказании им медицинской помощи, возмещается медицинскими организациями [1]. Таким образом, субъектом правоотношений в медицинской сфере в России является медицинская организация (работодатель), в отличие от многих западных стран, где причиненный вред обязан возместить врач или действует совместная ответственность работодателя и работника. В то же время статья 72 Федерального закона № 323-ФЗ устанавливает право медицинских работников страховать риск своей профессиональной ответственности. Это свидетельствует об определенном недостатке в нормативном акте, поскольку приводит к определенному противоречию: ответственность перед пациентами несут медицинские организации, а страховать ответственность могут работники. Это применимо только для частнопрактикующих врачей, зарегистрированных в качестве индивидуальных предпринимателей. Справедливости ради, стоит отметить, что статья 79 Федерального закона № 323-ФЗ обязывает медицинские организации страховать ответственность за вред жизни и здоровью пациентов в соответствии со специальным законом, но такой закон до сих пор отсутствует.

Учитывая, что основную долю среди российских медицинских организаций составляют бюджетные учреждения, которые и без того испытывают дефицит финансирования, очевидно, что страхование ответственности не будет так широко использоваться. Средний страховой тариф на российском рынке страхования ответственности врачей составляет порядка 5-10%. В судебной практике все чаще встречаются случаи взыскания компенсаций в размере 3, 5, 10 и даже 15 миллионов рублей. Поэтому при страховой сумме хотя бы 3 миллиона рублей, страховая премия будет составлять порядка 150-300 тыс. рублей. Безусловно такая сумма во-первых будет существенной финансовой нагрузкой для организации, которой придется искать средства на оплату премии из немногочисленных внебюджетных доходов, а во-вторых потребует дополнительных ресурсов для проведения конкурсных процедур в рамках действующего антимонопольного законодательства.

В 2013 году Министерством здравоохранения Российской Федерации был представлен проект Федерального закона «Об обязательном страховании пациентов при оказании медицинской помощи», который вызвал немало споров и до сих пор остается лишь проектом. Относительным новшеством для российских реалий в данном проекте являлась попытка ввести страхование ответственность за вред, причиненный при отсутствии вины (аналогично шведской модели). В то же время законопроект содержал множество противоречий и не предусматривал страховое покрытие морального вреда, который на практике составляет порядка 95% суммы судебной компенсации. Вместо этого устанавливалась единая сумма компенсации в размере 2 миллиона рублей на одного пациента [3], которая не подкреплялась какими-либо обоснованными расчетами. С учетом этого, данный законопроект представляется неработоспособным с точки зрения поставленных перед ним задач.

В нашей стране действует обязательное страхование жизни, здоровья пациента, участвующего в клиническом исследовании, где размер страховой выплаты установлен как раз в размере 2 миллионов рублей. Но в данной ситуации страхователем выступает организатор исследования, а это чаще всего коммерческая организация, имеющая возможность заложить расходы на страхование в конечную стоимость своего продукта. Вероятно, что предложение о введении обязательного страхования пациентов при оказании медицинской помощи, являлось попыткой подменить личное страхование жизни и здоровья пациентов страхованием ответственности. Это требует гораздо более тщательной проработки и оценки, и представляется, что введение такого страхования в ближайшие годы скорее всего не состоится.

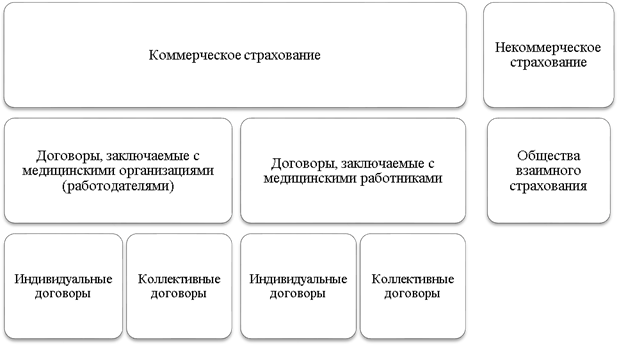

Российская практика страхования ответственности медицинских работников, а точнее медицинских организаций, пока не может похвастаться серьезным разнообразием. Условно можно выделить страхование на коммерческой основе и некоммерческое страхование (Рисунок 1). Коммерческое страхование осуществляется большинством универсальных страховщиков, специализированные страховщики профессиональной медицинской ответственности, как это практикуется на американском рынке, в России отсутствуют. Договоры страхования могут заключаться с медицинской организацией или с медицинским работником, но застрахованным лицом при этом будет медицинская организация, ведь именно к ней будут предъявлены претензии в случае врачебной ошибки. Оба вида договоров могут быть заключены как в индивидуальном порядке (страхователь – одна организация или один конкретный работник), или в коллективном (страхователь – объединение медицинских учреждений или работников). Суть при этом не меняется, указанные договоры страхования покрывают возможную ответственность медицинской организации в случае совершения ее работником ошибки, которая привела к причинению вреда жизни или здоровья пациента. При этом страховые продукты, предлагаемые отечественными страховщиками как правило однородны, содержат примерно одинаковый перечень покрываемых расходов, порядок урегулирования (как судебный, так и досудебный), схожий перечень исключений, в который включается вред при проведении абортов, переливании крови, ВИЧ-инфицирование, разглашение врачебной тайны, отсутствие разрешительных документов. Получается, что даже имеющиеся программы страхования не способны покрывать все возможные риски медиков, связанные с наступлением профессиональной ответственности.

Рисунок 1 - Организация страхования профессиональной ответственности медицинских работников в России [составлен автором]

Отдельно стоит сказать о некоммерческой модели страхования, которая до настоящего момента была реализована в нашей стране в виде созданного в 2016 году «Медицинского потребительского общества взаимного страхования». Эта организация была основана на базе профессионального медицинского объединения «Тюменского регионального медицинского общества» и рассматривалась Национальной медицинской палатой, крупнейшего профессионального объединения в российском здравоохранении, как пилотный проект. За 2 года в ОВС вступило всего 19 медицинских организаций Тюменской области, годовой взнос составлял 200 тыс. рублей, что практически сопоставимо с премиями коммерческих страховщиков.

Однако уже в декабре 2018 года у данного ОВС была отозвана лицензия Банка России на осуществление взаимного страхования в связи с невыполнением предписаний регулятора [8]. По данным Банка России за полный 2017 год объем собранной ОВС премии составил 2 001 тыс. рублей, выплаты – 463 тыс. рублей. За 9 месяцев 2018 года результаты оказались значительно ниже: собрано премий 512 тыс. рублей, выплачено 100 тыс. рублей. Как видно, несмотря на положительный финансовый результат, собранного объема премий не хватит на компенсацию крупных убытков, которые все больше присуждаются пострадавшим пациентам.

Модель ОВС в текущих условиях оказалась нежизнеспособной, в то время как на Западе ОВС играют существенную роль в страховании ответственности врачей. Стоит отметить, что в целом на российском рынке в настоящий момент присутствует всего 12 ОВС (немедицинских) с действующей лицензией, из которых какой-то ощутимый объем собираемых премий, а значит и резервов для страховых выплат, имеет лишь Потребительское ОВС гражданской ответственности застройщиков. Для того, чтобы понять почему опыт использования модели ОВС не получил до сих пор широкого внедрения в российскую практику страхования профессиональной ответственности медиков, следует провести сравнение коммерческой системы страхования и ОВС.

Но для начала необходимо уточнить существующие требования к организации ОВС в нашей стране. В соответствии с российским законодательством существует максимальное ограничение числа членов ОВС – не более двух тысяч физических лиц или не более пятисот юридических лиц [2]. Это ограничение является существенным препятствием для использования модели ОВС в страховании ответственности при оказании медицинской помощи, в которой занято более 2,2 млн человек и работает 25 тысяч организаций.

В Таблице 1 представлены выявленные преимущества и недостатки коммерческого и взаимного страхования применительно к страхованию профессиональной ответственности медиков. Взаимное страхование в отличие от коммерческого страхование предполагает более простой порядок регистрации и менее жесткий контроль со стороны надзорных органов. В качестве преимущества ОВС можно отметить сниженные транзакционные издержки за счет отсутствия расходов на комиссионное вознаграждение и норматива на формирование плановой прибыли. Однако с этим связан и существенный недостаток ОВС – отсутствие серьезного страхового опыта в части актуарных расчетов, урегулирования убытков. Это может приводить к необоснованному завышению тарифа, что нивелирует разницу в премиях взаимного и обычного коммерческого страхования. Кроме того, низкое число вовлеченных участников порождает высокую вероятность значительных отклонений выплат от ожидаемых значений. Значит выше будет и рисковая надбавка, и сам тариф целиком.

Таблица 1 – Сравнительная характеристика коммерческого и взаимного страхования ответственности медицинских работников в России [составлена автором]

|

|

Коммерческое страхование

|

Взаимное страхование

|

|

Преимущества

|

1. Широкий масштаб деятельности

2. Диверсифицированный портфель

3. Накопленный объем страховых резервов

4. Накопленный опыт в страховании

|

1. Более простой порядок создания

2. Сниженные транзакционные издержки, отсутствие прибыли в ставке тарифа

3. Более глубокое понимание специфики риска

4. Излишки страховых резервов и доходы остаются в ОВС

5. Отсутствует селекция риска

|

|

Недостатки

|

1. Высокие тарифы

2. Жесткие требования к ведению деятельности

3. Узкое страховое покрытие

|

1. Количественное ограничение

2. Отсутствие страхового опыта

3. Дополнительные взносы на покрытие убытков

4. Непостоянство членства

|

С другой стороны представители ОВС могут иметь более глубокие знания в страхуемой профессиональной деятельности, что позволяет более обоснованно подходить к оценке риска. Кроме того, к преимуществам взаимного страхования можно отнести отсутствие потерь в виде изъятия излишков страховых резервов и доходов, которые остаются в распоряжении членов ОВС. Также при взаимном страховании отсутствует селекция риска в виде отказа в страховании отдельных медицинских специальностей или возрастных групп.

Один из наиболее важных недостатков системы ОВС в России – это количественное ограничение максимальной численности, о котором было сказано выше. Также никто не ограничивает членов ОВС в выходе из общества, что может повлечь существенные колебания численности и состава ОВС. К недостаткам стоит отнести необходимость внесения дополнительных взносов при отрицательном финансовом результате в отчетном периоде.

К преимуществам страхования в коммерческих организациях стоит отнести финансовую устойчивость в виде имеющихся страховых резервов и возможности диверсификации портфеля. Даже если один вид страхования по итогам отчетного периода окажется убыточным, это можно будет покрыть за счет низкого уровня убытков по другим видам. У ОВС такой возможности нет. Крупные страховые компании, как правило, имеют наработанный опыт в расчете страховых тарифов, привлечении клиентов, они ведут деятельность на общенациональном уровне, а значит имеют возможность сформировать более объемный страховой портфель.

Недостатками коммерческого страхования в сравнении с ОВС можно считать более высокие страховые тарифы, жесткие требования со стороны надзора и невозможность покрытия максимального перечня рисков. Применительно к страхованию ответственности медиков в текущих российских условиях, следует признать, что модель ОВС вполне имеет право на существование, однако для успешной ее реализации необходимо активное вовлечение как можно большего числа участников. При максимальном числе участников (500 юридических лиц) и взносе в размере тех же 200 тыс. рублей, одна ОВС вполне может аккумулировать страховой фонд в размере 100 млн рублей. Таких сборов по страхованию ответственности нет ни у одного коммерческого страховщика России.

Независимо от модели страхования профессиональной медицинской ответственности, данные риски в научной литературе рассматриваются исключительно как риски ответственности медицинской организации перед пациентом, т.к. именно организация является субъектом правоотношений. В тоже время сами врачи сталкиваются с гораздо более широким перечнем рисков – ответственностью и перед пациентами (в случае причинения морального вреда претензия может быть направлена напрямую виновнику), ответственностью перед работодателем (в виде обратного регрессного требования о возмещении убытков, вплоть до полной материальной ответственности), а также уголовной ответственностью. За последние годы значительно увеличилось число возбужденных в отношении врачей уголовных дел, что лишь усиливает и без того высокое давление на отечественную медицину. Практическое воплощение идеи страхования рисков непосредственно самих врачей [6, с. 157] приведет к формирования нового сегмента страхового рынка, который с одной стороны позволит защитить самих медицинских работников, а посредством этого снизить финансовую нагрузку на систему здравоохранения.

Развитие современных информационных технологий также может оказывать определенный стимулирующий эффект на страхование профессиональной ответственности врачей. Так например С. Б. Богоявленский и А. Б. Знаменский в качестве практической реализации идей P2P-страхования (оказание услуги человеку человеком) рассматривают возможность создания виртуальных ОВС (5, с. 43). Технические возможности сети Интернет и широкое внедрение цифровых технологий открывают доступ потребителю к огромному набору услуг. В отношении страхования ответственности медицинских работников это позволило бы вовлечь в систему взаимного страхования максимальное число участников, независимо от их местонахождения. Конечно это потребовало бы определенной законодательной и технической доработки, но потенциал применения подобной технологии в работе ОВС медицинской ответственности позволяет сформировать действительно конкурентный, актуальный и доступный страховой продукт.

Подводя итог проведенного анализа отечественного и зарубежного опыта страхования профессиональной ответственности, можно сделать следующие выводы:

- существуют два основных подхода к страхованию рисков ответственности медиков – страхование деликтной ответственности (за вред жизни и здоровью пациента по вине врача или клиники), а также страхование вреда пациенту при отсутствии вины. В нашей стране действует страхование деликтной ответственности.

- в настоящее время рынок страхования профессиональной медицинской ответственности в России нельзя считать окончательно сформировавшимся. Он насчитывает немногим более 15 лет, в то время как в США и Великобритании этим видом страхования занимаются свыше 50 лет. В большинстве экономически развитых стран наличие полиса страхования ответственности является обязательным для врача, что является предпосылкой формирования сложноструктурированного страхового рынка. У российских врачей нет обязанности иметь полис страхования ответственности, поэтому страхование осуществляется на добровольной основе, из-за чего охват страхованием крайне низкий.

- в России субъектом правовых отношений в сфере медицины является медицинская организация. В большинстве западных стран субъектом является сам врач, что заставляет его прибегать к страхованию, как к способу финансирования своих профессиональных рисков. В целом низкая востребованность страхования как инструмента защиты интересов медицинского сообщества связана со структурой российского здравоохранения (значительная доля государственных организаций), дефицитом финансирования, недооценкой риска, недостатками законодательства.

- российский опыт страхования ответственности врачей главным образом сформирован за счет коммерческого страхования, в то время как существенную долю на иностранных рынках занимает взаимное страхование. В нашей стране можно отметить лишь одну неудавшуюся попытку создания медицинского ОВС.

- складывается мнение, что определенный импульс развитию страхования медицинской ответственности может придать разработка и внедрение страховых программ, учитывающих актуальные потребности медицинского сообщества. Это может быть реализовано путем формирования нового сегмента рынка – индивидуального страхования ответственности медицинских работников, либо применения новейших информационных технологий в системе взаимного страхования (P2P-страхование).

Библиография

1. Федеральный закон от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (ред. от 03.08.2018 г.).

2. Федеральный закон от 29.11.2007 № 286-ФЗ «О взаимном страховании» (ред. от 29.07.2017 г.)

3. Проект Федерального закона «Об обязательном страховании пациентов при оказании медицинской помощи» [Электронный ресурс] URL: http://www.consultant.ru/law/hotdocs/25159.html/ (дата обращения 05.02.2019).

4. Белоусова, Т. А. Британская практика страхования ответственности врачей [Текст] / Т. А. Белоусова // Современные страховые технологии. – 2012. – № 3. – С. 73-80.

5. Богоявленский, С. Б. P2P-Страхование: преграды и перспективы [Текст] / С. Б. Богоявленский, А. Б. Знаменский // Финансы. – 2018. – № 8. – С.40-46.

6. Завражский, А. В. Страхование как инструмент защиты интересов медицинских организаций от рисков профессиональной ответственности [Текст] / А. В. Завражский // Известия Санкт-Петербургского государственного экономического университета. – 2018. – № 6 (114). – С. 153-157.

7. Международные системы страхования ответственности медицинских работников: на примере системы деликтной ответственности в США и шведской системы страхования ответственности от вреда, наступающего без вины страхователя. Всемирный банк [Электронный ресурс] URL: http://documents.worldbank.org/curated/ru/447221468780343679/pdf/290110Russian0malpractice1systems.pdf (дата обращения 04.02.2019).

8. Отозвана лицензия единственного страхового кооператива врачей в России. Медвестник Электронный ресурс] URL: http://www.insur-info.ru/press/141574/ (дата обращения 05.02.2019).

9. Пилат, В. Б. Сравнительный анализ российской и зарубежной практики страхования ответственности в медицине [Текст] / В. Б. Пилат // Путеводитель предпринимателя. – 2013. – № 20. – С. 209-219.

10. Пучкова, В. В. Проблемы страхования профессиональной ответственности медицинских работников [Текст] / В. В. Пучкова // Проблемы права. – 2015 – № 1 (49). – С. 112-114.

11. Шинкаренко, И. Э. Страхование ответственности: справочник [Текст] / И. Э. Шинкаренко // 2-е изд., испр. и доп. – М. : Анкил, 2006. – С. 416.

12. Countrywide summary of medical professional liability insurance calendar year 2003-2017. National Association of Insurance Commissioners [Электронный ресурс] / URL: https://www.naic.org/documents/research_stats_medical_malpractice.pdf (дата обращения 01.02.2019).

13. Frakes, M. D. The Surprising Relevance of Medical Malpractice Law / M. D. Frakes // University of Chicago Law Review. Forthcoming – 2014. [Электронный ресурс] / URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2410426## (дата обращения 04.02.2019).

14. Occupational Employment and Wages, May 2017. U.S. Bureau of Labor Statistics. [Электронный ресурс]. Режим доступа: https://www.bls.gov/oes/current/oes290000.htm (дата обращения 04.02.2019).

15. Rodwin, M. A. Why the medical malpractice crisis persists even when malpractice insurance premiums fall [Текст] / M. A. Rodwin, J. Silverman, D. Merfeld // Health Matrix. – 2015. – № 15. – P. 163-226.

References

1. Federal'nyi zakon ot 21.11.2011 g. № 323-FZ «Ob osnovakh okhrany zdorov'ya grazhdan v Rossiiskoi Federatsii» (red. ot 03.08.2018 g.).

2. Federal'nyi zakon ot 29.11.2007 № 286-FZ «O vzaimnom strakhovanii» (red. ot 29.07.2017 g.)

3. Proekt Federal'nogo zakona «Ob obyazatel'nom strakhovanii patsientov pri okazanii meditsinskoi pomoshchi» [Elektronnyi resurs] URL: http://www.consultant.ru/law/hotdocs/25159.html/ (data obrashcheniya 05.02.2019).

4. Belousova, T. A. Britanskaya praktika strakhovaniya otvetstvennosti vrachei [Tekst] / T. A. Belousova // Sovremennye strakhovye tekhnologii. – 2012. – № 3. – S. 73-80.

5. Bogoyavlenskii, S. B. P2P-Strakhovanie: pregrady i perspektivy [Tekst] / S. B. Bogoyavlenskii, A. B. Znamenskii // Finansy. – 2018. – № 8. – S.40-46.

6. Zavrazhskii, A. V. Strakhovanie kak instrument zashchity interesov meditsinskikh organizatsii ot riskov professional'noi otvetstvennosti [Tekst] / A. V. Zavrazhskii // Izvestiya Sankt-Peterburgskogo gosudarstvennogo ekonomicheskogo universiteta. – 2018. – № 6 (114). – S. 153-157.

7. Mezhdunarodnye sistemy strakhovaniya otvetstvennosti meditsinskikh rabotnikov: na primere sistemy deliktnoi otvetstvennosti v SShA i shvedskoi sistemy strakhovaniya otvetstvennosti ot vreda, nastupayushchego bez viny strakhovatelya. Vsemirnyi bank [Elektronnyi resurs] URL: http://documents.worldbank.org/curated/ru/447221468780343679/pdf/290110Russian0malpractice1systems.pdf (data obrashcheniya 04.02.2019).

8. Otozvana litsenziya edinstvennogo strakhovogo kooperativa vrachei v Rossii. Medvestnik Elektronnyi resurs] URL: http://www.insur-info.ru/press/141574/ (data obrashcheniya 05.02.2019).

9. Pilat, V. B. Sravnitel'nyi analiz rossiiskoi i zarubezhnoi praktiki strakhovaniya otvetstvennosti v meditsine [Tekst] / V. B. Pilat // Putevoditel' predprinimatelya. – 2013. – № 20. – S. 209-219.

10. Puchkova, V. V. Problemy strakhovaniya professional'noi otvetstvennosti meditsinskikh rabotnikov [Tekst] / V. V. Puchkova // Problemy prava. – 2015 – № 1 (49). – S. 112-114.

11. Shinkarenko, I. E. Strakhovanie otvetstvennosti: spravochnik [Tekst] / I. E. Shinkarenko // 2-e izd., ispr. i dop. – M. : Ankil, 2006. – S. 416.

12. Countrywide summary of medical professional liability insurance calendar year 2003-2017. National Association of Insurance Commissioners [Elektronnyi resurs] / URL: https://www.naic.org/documents/research_stats_medical_malpractice.pdf (data obrashcheniya 01.02.2019).

13. Frakes, M. D. The Surprising Relevance of Medical Malpractice Law / M. D. Frakes // University of Chicago Law Review. Forthcoming – 2014. [Elektronnyi resurs] / URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2410426## (data obrashcheniya 04.02.2019).

14. Occupational Employment and Wages, May 2017. U.S. Bureau of Labor Statistics. [Elektronnyi resurs]. Rezhim dostupa: https://www.bls.gov/oes/current/oes290000.htm (data obrashcheniya 04.02.2019).

15. Rodwin, M. A. Why the medical malpractice crisis persists even when malpractice insurance premiums fall [Tekst] / M. A. Rodwin, J. Silverman, D. Merfeld // Health Matrix. – 2015. – № 15. – P. 163-226.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Необходимость правовой и социальной защиты пациентов и лиц, оказывающих медицинскую помощь на случай предъявления судебного иска пациентом, обуславливает поиск решения такой актуальной проблемы в здравоохранении как страхование профессиональной ответственности медицинских работников.

Предметом исследования выступают экономические отношения, возникающие в процессе оказания медицинской помощи и осуществления страхования профессиональной ответственности.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная новизна исследования заключается в теоретическом обосновании механизма страхования профессиональной ответственности медицинских работников.

Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил современные научные труды как отечественных, так и зарубежных ученых, а также действующее в исследуемой сфере законодательные акты.

В качестве замечаний- рекомендаций хотелось бы отметить следующее:

Статья написана в научном стиле, однако, в тексте встречаются разговорные выражения («похвастаться» и т.д.)

Автором большое внимание в статье уделено изучению зарубежной практики страхования ответственности. На наш взгляд, следовало бы рассмотреть вопрос возможности ее применения в нашей стране.

Автор на хорошем теоретическом и методологическом уровне проводит анализ практики страхования профессиональной ответственности. Результаты исследования отличаются обоснованностью. Рецензируемая работа представляет собой интересную научную статью на довольно редкую тему.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается проблемами страхования профессиональной ответственности. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|