|

ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Ганин П.В., Мухаметшина Г.Р.

Классификация видов управления энергоэффективностью современных предприятий

// Теоретическая и прикладная экономика.

2023. № 2.

С. 39-49.

DOI: 10.25136/2409-8647.2023.2.39380 EDN: TQOYZN URL: https://nbpublish.com/library_read_article.php?id=39380

Классификация видов управления энергоэффективностью современных предприятий

Ганин Пётр Викторович

Аспирант, ГБУ " Центр перспектиных экономических исследований" Академии наук республики Татарстан

420111, Россия, республика Татарстан, г. Казань, ул. Карла Маркса, 23/6

Ganin Petr Viktorovich

Graduate student, GBU "Center for Advanced Economic Research" of the Academy of Sciences of the Republic of Tatarstan

420111, Russia, Republic of Tatarstan, Kazan, Karl Marx str., 23/6.

|

ganin.pv@gmail.com

|

|

|

|

Мухаметшина Гульназ Расимовна

кандидат экономических наук

доцент, кафедра "Общий менеджмент", Казанский (приволжский) федеральный университет

420111, Россия, г. Татарстан, ул. Кремлёвская, 18к2

Mukhametshina Gul'naz Rasimovna

PhD in Economics

Associate Professor, Department of General Management, Kazan (Volga) Federal University

420111, Russia, Tatarstan, Kremlevskaya str., 18k2

|

|

698817@mail.ru

|

|

|

|

DOI: 10.25136/2409-8647.2023.2.39380

EDN: TQOYZN

Дата направления статьи в редакцию:

12-12-2022

Дата публикации:

04-08-2023

Аннотация:

Предметом исследования является содержание процесса управления энергоэффективностью деятельности предприятия. В соответствии с предлагаемым подходом, управление энергоэффективностью представляет собой комплекс последовательно и согласованно реализуемых функций анализа, планирования, организации, мотивации, контроля и оценки фактической результативности мероприятий в области снижения уровня энергоемкости производственной и иных направлений деятельности, формируемых с учетом требований и возможностей, определяемых формальными институтам, и ориентированных на обеспечение стабильного роста финансово-экономической и социальной эффективности предприятия. Объектом исследования выступает классификация видов управления энергоэффективностью компании. Методами исследования являются критический анализ специальной литературы по вопросам обеспечения энергоэффективности, синтез различных научно-методических подходов, исследование рядов динамики. Научная новизна состоит в том, что автором дополнена классификация видов управления энергоэффективностью предприятия по таким критериям, как временной фактор, степень централизации менеджмента, источники финансирования, привлечение внешних практик и сторонних консультантов, степень обоснованности управленческой деятельности. Дополненная нами классификация позволяет определить вид управления энергосбережением в зависимости от целей и задач долгосрочного финансово-экономического и социального развития самого предприятия, наличествующей ресурсной базы, имеющегося в его распоряжении кадрового потенциала инженерно-энергетического профиля, состояния и вероятных тенденций изменений топливно-энергетического рынка, в первую очередь отдельных тарифов на энергетические ресурсы и других факторов. При прочих равных условиях, наиболее потенциально финансового и социально эффективным является управление энергоэффективностью предприятия, являющееся обоснованным на основании комплекса современных эконометрических моделей, носящее централизованный характер, осуществляемое за счет собственных источников финансирования, являющееся в должной степени сбалансированным в стратегическом, тактическом и оперативном управленческих разрезах.

Ключевые слова:

энергоэффективность, энергосбережение, энергетический менеджмент, статистический анализ, экспертный подход, стратегическое управление, промышленность, перфоманс-контрактинг, централизованное управление, децентрализованное управление

Abstract: The subject of the study is the content of the energy efficiency management process of the enterprise. In accordance with the proposed approach, energy efficiency management is a complex of consistently implemented functions of analysis, planning, organization, motivation, control and evaluation of the actual effectiveness of measures to reduce the level of energy intensity of production and other activities, formed taking into account the requirements and capabilities determined by formal institutions, and focused on ensuring stable growth of financial and economic and social efficiency of the enterprise. The object of the study is the classification of types of energy efficiency management of the company. The research methods are a critical analysis of the specialized literature on energy efficiency, the synthesis of various scientific and methodological approaches, the study of time series. The scientific novelty consists in the fact that the author supplemented the classification of types of energy efficiency management of the enterprise according to such criteria as the time factor, the degree of centralization of management, sources of financing, the involvement of external practices and third-party consultants, the degree of validity of management activities. The classification supplemented by us allows us to determine the type of energy saving management depending on the goals and objectives of the long-term financial, economic and social development of the enterprise itself, the available resource base, the available human resources of the engineering and energy profile, the state and likely trends of changes in the fuel and energy market, primarily individual tariffs for energy resources and other factors. All other things being equal, the most potentially financial and socially effective is the management of the energy efficiency of the enterprise, which is justified on the basis of a set of modern econometric models, is centralized, carried out at the expense of its own sources of financing, is appropriately balanced in strategic, tactical and operational management sections.

Keywords: energy efficiency, energy conservation, energy management, statistical analysis, expert approach, strategic management, industry, performance contracting, centralized management, decentralized management

Введение. Финансово-экономическая результативность функционирования и развития современных предприятий различного масштаба, форм собственности и отраслей экономики непосредственно зависит от качества и научной обоснованности управления процессами обеспечения энергоэффективности. Так, Р. Абрамс указывает на наличие непосредственно взаимосвязи между качеством управления энергоэффективностью производства и уровнем рыночной стоимости компании [9, с.51]. Б. Фелд и Дж. Мендельсон обосновывают значимость взаимосвязи между спецификой управления энергоэффективностью и динамикой инвестиционной привлекательности предприятия [12, с.42].

Цель статьи состоит в уточнении теоретических положений управления энергоэффективностью современных предприятий. В рамках цели статьи выделены следующие задачи:

- показать значение управления энергоэффективностью в развитии современных предприятий;

- уточнить содержание управления энергоэффективностью, как экономического процесса;

- дополнить классификацию видов управления энергоэффективностью предприятия;

- предложить организационно-экономический механизм интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга.

Методы исследования: критический анализ специальной литературы по вопросам управления энергоэффективностью, сравнительный страновой анализ уровня энергоемкости промышленного производства, корреляционно-регрессионный анализ, метод экономического обоснования организационного механизма перфоманс-контрактинга.

Научная новизна статьи состоит в дополнении классификации видов управления энергоэффективностью и обосновании организационно-экономического механизма интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга.

Основная часть. В соответствии с уточненным автором определением, управление энергоэффективностью представляет собой комплекс последовательно и согласованно реализуемых функций анализа, планирования, организации, мотивации, контроля и оценки фактической результативности мероприятий в области снижения уровня энергоемкости производственной и иных направлений деятельности, формируемых с учетом требований и возможностей, определяемых формальными институтам, и ориентированных на обеспечение стабильного роста финансово-экономической и социальной эффективности предприятия.

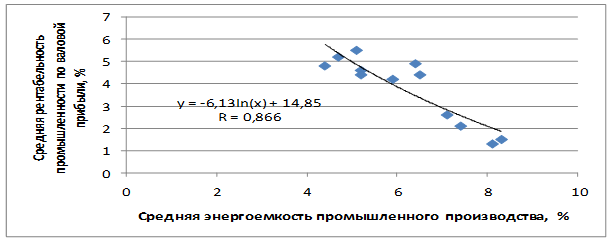

Одним из наиболее общих показателей энергоэффективности развития современных экономических систем различного уровня является энергоемкость производства, представляющая собой отношение затрат на энергию к полной себестоимости производимых товаров, работ, услуг. Соответственно, минимизация энергоемкости производства является одной из базовых целей управления процессами энергоэффективности компаний, отраслей или промышленных комплексов. Данные о средней энергоемкости промышленного производства по государствам групп G7 и БРИКС, суммарно формировавших в 2021 г. свыше 70,0% мирового ВВП, представлены на рисунке 1.

Как показано на рисунке 1, средний уровень энергоемкости промышленного производства в экономике РФ сравнительно выше значений аналогичного показателя по всем государствам группы G7. Вместе с тем, по данному критерию результативность управления энергоэффективностью национальной экономики выше аналогичных показателей по таким ведущим государствам группы БРИКС, как Индия, Бразилия и ЮАР.

Рис. 1. Средняя энергоемкость промышленного производства в государствах G7 и БРИКС, % от себестоимости промышленной продукции (2021 г.) [13, с.417]

Как показано на рисунке 2, обеспечение снижения энергоемкости промышленного производства по группе рассматриваемых государств является статистически значимым фактором обеспечения роста уровня общей финансово-экономической эффективности по критерию средней рентабельности промышленности.

Рис.2. Экономико-статистическая функция влияния средней энергоемкости промышленного производства на средний уровень рентабельности по группе государств G7 и БРИКС, 2021 г. (построено автором на основании информации, содержащейся в [13])

В специальной литературе недостаточно полно освещен вопрос о классификации видов управления энергоэффективностью предприятия. Так, Г.Я. Вагин и В.А. Коровин дифференцируют управление энергоэффективностью по отраслям экономики: на осуществляемое предприятиями промышленности, АПК, строительного комплекса и т.п. [2, с.79]. Г.Н. Климова рассматривает специфику управления энергоэффективностью развития малых и крупных промышленных предприятий [4, с.117]. Дж. Чарч и Р. Уоре дифференцируют управление энергоэффективностью предприятий на системное и ситуативное, впрочем, точно не определяя экономическое содержание последних [11, с.131]. Р. Червитц подразделяет управление энергосбережением на связанное с существенными капитальными затратами компании и требующее преимущественно реорганизации хозяйственных процессов, без значительных дополнительных инвестиционных расходов [10, с.59].

Соответственно, автором дополнены признаки классификации управления энергоэффективностью предприятия в разрезе значимых с точки зрения теории и практики современного менеджмента критериев, а именно:

1. По критерию временного фактора целесообразно дифференцировать управление энергоэффективностью предприятия на следующие виды:

- стратегическое управление энергоэффективностью предприятия представляет собой систему долгосрочных целей, приоритетов и организационно-экономических механизмов в сфере энергетической политики субъекта хозяйствования, как правило, связанных с относительно существенными инвестициями в понижение уровня энергоемкости производственного процесса;

- тактическое управление представляет собой комплекс мероприятий по текущей корректировке системы энергетического менеджмента (например, в еженедельном или ежемесячном разрезах) в соответствии с изменениями внутренней и внешней среды предприятий, например, тенденциями динамики тарифов на топливо и энергию на соответствующем отраслевом рынке;

- оперативное управление энергоэффективностью представляет собой повседневные контроль, анализ и организацию менеджмента использования топливно-энергетических ресурсов, максимально быстрые выявление и устранение потерь в области эксплуатации энергетического оборудования компании, функционирования электрических систем, теплоснабжающих технологий и т.п.

2. По источникам финансирования управление энергоэффективностью может быть дифференцировано на следующие виды:

- осуществляемое за счет исключительно собственных средств предприятия (чистой прибыли, амортизации, ранее сформированных финансовых резервов) – согласно оценке, в частности, К.С. Фиоктистова свыше 90,0% программ управления энергосбережением компаний РФ в начале 2020 гг. осуществлялись сугубо за счет собственных источников финансирования [8, с.57];

- реализуемое на основании частичного использования бюджетных средств, что может иметь место в отношении программ управления энергоэффективностью предприятий, имеющих особое социальное значение, государственных корпораций и других подобных экономических субъектов [5, с.132];

- осуществляемое на основании частичного использования кредитных ресурсов, предоставляемых коммерческими банками на основании условий традиционного или проектного кредитования.

3. В зависимости от использования в рамках организации процесса обеспечения энергоэффективности практик внешних субъектов хозяйствования в области энергетического менеджмента рассматриваемый вид управления можно дифференцировать следующим образом:

- уникальное управление энергоэффективностью, сформированное сугубо для нужд конкретного субъекта хозяйственной деятельности;

- управление энергоэффективностью предприятия, использующее некоторые стандартные отраслевые и межотраслевые технико-технологические и организационные решения в рассматриваемой области, стандартные подходы к энергетическому менеджменту и т.п.;

- управление энергоэффективностью, в рамках которого используются элементы отраслевого бенчмаркинга – передового опыта отраслевых конкурентов компании в рассматриваемой сфере управленческой деятельности.

4. В зависимости от степени централизации управление энергоэффективностью крупного, обычно многопрофильного предприятия (или холдинговой структуры) можно подразделить на следующие виды:

- централизованное управление энергоэффективностью предприятия;

- децентрализованное управление, в рамках которого каждое крупное производственное подразделение компании формирует и реализует собственную стратегию и тактику повышения уровня энергоэффективности операционного процесса и иных направлений деятельности.

5. По критерию использования услуг внешних профильных организаций управление энергоэффективностью целесообразно дифференцировать на следующие основные виды:

- осуществляемое силами самого предприятия, без привлечения услуг сторонних организаций;

- осуществляемое самим предприятием, но с привлечением услуг внешних отраслевых консультантов, специализирующихся на содействии решению проблем рационализации систем энергетического менеджмента;

- реализуемое сторонней профессиональной энергосервисной компанией на основании гражданско-правового договора с предприятием-заказчиком (посредством организации традиционного энергосерсисного обслуживания в направлении обеспечения роста энергоэффективности деятельности компании либо на основании достаточно инновационного организационно-экономического механизма энергосервисного перфоманс-контрактинга).

6. В зависимости от степени научной обоснованности системы управления энергоэффективностью можно, по нашему мнению, выделить следующие основные виды последнего:

- управление, основанное преимущественно на интуиции высшего руководителя организации, его сугубо волюнтаристском подходе к решению проблем обеспечения энергоэффективности (иногда используется в деятельности некоторых малых и средних компаний, не имеющих в своей структуре планово-аналитической службы);

- управление, основанное на использовании экспертно-консультационного подхода к обоснованию целей, приоритетов повышения энергоэффективности предприятия и разработке организационно-экономических механизмов их достижения;

- управление энергоэффективностью, базирующееся на широком применении комплекса экономико-статистических и иных эконометрических методов и моделей.

Реализация проектов и программ в сфере энергоэффективности деятельности современных предприятий непосредственно зависит от рациональности, научной обоснованности механизмов управления процессами энергосбережения.

Так, например, в государственная программе «Энергосбережение и повышение энергетической эффективности в Республике Татарстан» акцент осуществляется на таком механизме, как комплексное, инновационное техническое перевооружение энергетического хозяйства предприятий [1, ст.12]. Р.М. Дашкин, И.А. Кох, Д.С. Макаренко и Т.И. Хасанов акцентируют внимание на использовании механизмов энергосбережения в рамках общей концепции «бережливого производства» [3, с.241]. Н.И. Тимонина рассматривает особенности механизма обеспечения роста энергоэффективности на основании формирования специальных проектных структур управления отдельными объектами энергетического хозяйства современных предприятий [7, с.113].

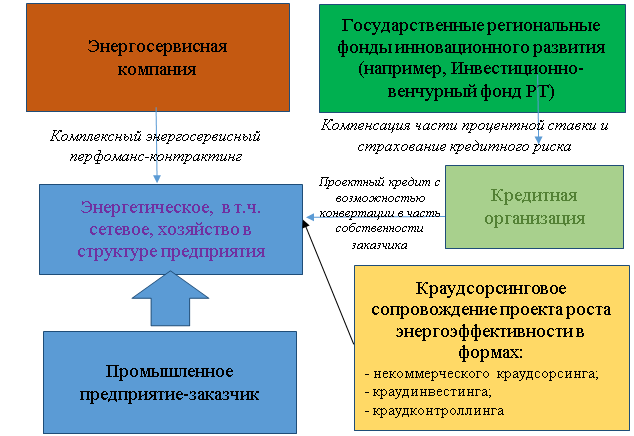

С целью совершенствования управления энергоэффективностью современных предприятий промышленного сектора экономики нами предлагается организационно-экономический механизм интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга в процессе внедрения энергосберегающих технологий производства и (или) профильных цифровых стартапов. В общем виде такого рода организационно-экономический механизм приведен на рисунке 3.

Рис.3. Организационно-экономический механизм интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга в процессе внедрения энергосберегающих технологий производства и (или) профильных цифровых стартапов (разработано автором)

В целом, перфоманс-контрактинг представляет собой особую форму энергосерсивного консультационно-проектного обслуживания субъектов хозяйствования, обычно промышленных компаний, при которой итоговое суммарное вознаграждение оператора перфоманс-контракта непосредственно пропорционально зависит от фактического снижения уровня энергоемкости развития энергетического хозяйства компании-заказчика или функционирования ее производственной деятельности в целом [6, с.59].

В рамках представленного на рисунке 3, предлагаемого нами организационно-экономического механизма энергосервисный перфоманс-контрактинг носит комплексный характер. Комплексность проявляется в следующих его основных элементах:

- организация и осуществление системного энергообследования (энергетического аудита) всего спектра энергетических процессов, осуществляемых в рамках операционной и иных направлений деятельности предприятия-заказчика;

- выявление на основании комплексного энергоаудита направлений роста энергоэффективности деятельности, корректное технико-экономическое обоснование последовательности работ по обеспечению повышения энергоэффективности, их стоимости и потенциальной финансово-экономической результативности для заказчика;

- подкрепление работ по технико-технологической модернизации энергетического хозяйства предприятия-заказчика соответствующими организационно-экономическими мероприятиями (технологиями бережливого производства, бережливого оффиса, обучением всех групп персонала компании алгоритмам наиболее рационального использования оборудования и других групп основных фондов в направлении минимизации их энергоемкости без ущерба для качества осуществления бизнес-процессов субъекта хозяйствования);

- предоставление энергосервисной компанией (оператором перфоманс-контракта) предприятию-заказчику нескольких вариантов осуществления работ по обеспечению роста энергоэффективности деятельности компании, дифференцированных по срокам и стоимости реализации;

- возможное страхование потенциальных рисков энергосервисногоперфоманс-контрактинга в специализированной страховой организации;

- собственно исполнение комплексного энергосервисногоперфоманс-контракта, включая внедрение разработанного автором цифрового стартапа оперативного мониторинга потерь в сетевом хозяйстве, используемом компанией-заказчиком;

- оплата бонусной части вознаграждения оператору энергосервисного контракта только после фактического снижения после осуществления комплексной модернизации энергетического хозяйства предприятия-заказчика энергоемкости последнего не менее, чем на предусмотренную в рамках договора энергосервисных работ величину.

Заключение. В целом, дополненная нами классификация позволяет определить вид управления энергосбережением в зависимости от целей и задач долгосрочного финансово-экономического и социального развития самого предприятия, наличествующей ресурсной базы, имеющегося в его распоряжении кадрового потенциала инженерно-энергетического профиля, состояния и вероятных тенденций изменений топливно-энергетического рынка, в первую очередь отдельных тарифов на энергетические ресурсы и других факторов. При прочих равных условиях, наиболее потенциально финансового и социально эффективным является управление энергоэффективностью предприятия, являющееся обоснованным на основании комплекса современных эконометрических моделей, носящее централизованный характер, осуществляемое за счет собственных источников финансирования, являющееся в должной степени сбалансированным в стратегическом, тактическом и оперативном управленческих разрезах.

Предлагаемый организационно-экономический механизм интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга позволит повысить как уровень интенсивности, так и финансово-экономической эффективности внедрения энергосберегающих технологий отечественными компаниями различных форм собственности и отраслей экономики.

Библиография

1. Государственная программа “Энергосбережение и повышение энергетической эффективности в Республике Татарстан” // Утверждена Постановлением Кабинета Министров Республики Татарстан от 4.12.2013 №954 (с изм. и доп. от 19.10.2019).

2. Вагин Г.Я., Коровин В.А. Ресурсо-и энергосбережение в литейном производстве. – М.: Форум, 2022. – 254 с.

3. Дашкин Р.М., Кох И.А., Макаренко Д.С., Хасанов Т.И. Энергоэффективность российских компаний нефтяной отрасли как детерминанта формирования их акционерной стоимости // Экономические отношения. – 2020. – Том 10. – № 1. – С. 239-256. – doi: 10.18334/epp.9.4.41465.

4. Климова, Г. Н. Электроэнергетические системы и сети. Энергосбережение : учебное пособие для вузов / Г. Н. Климова. — 2-е изд. — Москва : Издательство Юрайт, 2022. — 179 с. — (Высшее образование). — ISBN 978-5-534-00510-3. — Текст : электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/490263

5. Колесников А.И., Федоров М.Н., Варфоломеев Ю.М. Энергосбережение в промышленных и коммунальных предприятиях. – М.: Инфра-М, 2005. – 382 с.

6. Марченко Г.Н., Рыжкова Л.В., Перфоманс-контрактинг как инструмент снижения затрат промышленных предприятий // Вестник Казанского государственного энергетического университета. – 2009. - №4. – С.56 – 62.

7. Тимонина Н.И, Энергосбережение и энергоэффективность как пути достижения энергобезопасности в стране // Теоретическая экономика. – 2022. - №1. – С.111 – 118.

8. Фиоктистов К.С, Проблемы применения функционального анализа при оценке энергоэффекктивности современных предприятий // Вопросы экономики и управления. – 2021.-№4. – С.56 – 59.

9. Abrams R., Entrepreneurship: A Real-World Approach. Redwood City: Planning Shop, 2021. - 412 p.

10. Cherwitz R., Developing intellectual interpreneurship. – Wash, 2001. - 174 p.

11. Church J., Ware R., Industrial Organization: A Strategic Approach. McGraw Hill 2000.

12. Feld B., Mendelson J., Venture deals. Wiley, 2019. – 368 p.

13. World Bank Economic Review. NY., 2022.

References

1. State program “Energy saving and energy efficiency improvement in the Republic of Tatarstan” // Approved by the Decree of the Cabinet of Ministers of the Republic of Tatarstan dated December 4, 2013 No. 954 (as amended and supplemented on October 19, 2019).

2. Vagin G.Ya., Korovin V.A. Resource and energy saving in foundry production. – M.: Forum, 2022. – 254 p.

3. Dashkin R.M., Koch I.A., Makarenko D.S., Khasanov T.I. Energy efficiency of Russian oil companies as a determinant of their shareholder value formation // Economic relations. – 2020. – Volume 10. – No. 1. – pp. 239-256. – doi: 10.18334/epp.9.4.41465.

4. Klimova G. N. Electric power systems and networks. Energy saving : textbook for universities / G. N. Klimova. — 2nd ed. — Moscow : Yurayt Publishing House, 2022. — 179 p. - (Higher education). — ISBN 978-5-534-00510-3. — Text : electronic // Yurayt Educational Platform [website]. — URL: https://urait.ru/bcode/490263

5. Kolesnikov A.I., Fedorov M.N., Varfolomeev Yu.M. Energy saving in industrial and municipal enterprises. – M.: Infra-M, 2005. – 382 p.

6. Marchenko G.N., Ryzhkova L.V., Performance contracting as a tool for reducing the costs of industrial enterprises // Bulletin of the Kazan State Energy University. - 2009. - No. 4. – pp.56 – 62.

7. Timonina N.I., Energy saving and energy efficiency as ways to achieve energy security in the country // Theoretical economics. – 2022. - No.1. – pp.111 – 118

8. Feoktistov K.S. Problems of application of functional analysis in assessing the energy efficiency of modern enterprises // Issues of economics and management. – 2021. - No. 4. – pp.56-59.

9. Abrams R. Entrepreneurship: A Real-World Approach. Redwood City: Planning Shop, 2021. - 412 p.

10. Cherwitz R. Developing intellectual interpreneurship. – Wash, 2001. - 174 p.

11. Church J., Ware R. Industrial Organization: A Strategic Approach. McGraw Hill 2000.

12. Feld B., Mendelson J. Venture deals. Wiley, 2019. - 368 p.

13. World Bank Economic Review. N.Y., 2022

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из названия, должна быть посвящена классификации видов управления энергоэффективностью современных предприятий. Содержание рецензируемых материалов соответствует заявленной теме, однако не остались ясными цель и значение приведенной информации. При доработке статьи необходимо либо указать значение данной информации либо, возможно, расширить круг рассматриваемых вопросов, выйдя за границы аспектов классификации. Более того, автор в заголовке говорит о современных предприятиях, но конкретных критериев данного типа организаций в тексте не приводится: рекомендуется либо отказаться от выделения данной группы юридических лиц, либо дать их характеристику, чтобы объект исследования был четко конкретизирован.

Методология исследования. Рецензируемые материалы представляют собой изложение общеизвестных фактов о подходах к классификации видов управления энергоэффективностью современных предприятий. При доработке статьи рекомендуется предложить рекомендации по их практическому использованию в контексте модернизации процессов управления энергоэффективностью предприятий.

Актуальность исследования вопросов, связанных с управлением энергоэффективности современных предприятий не вызывает сомнения, так как имеет огромное значение не только для конкретного юридического лица, но и для региональных экономик и российской экономики, в целом.

Научная новизна в представленных материалах отсутствует, несмотря на наличие потенциально большого количества неизученных аспектов по рассматриваемым вопросам.

Стиль, структура, содержание. Стиль изложения научный, если оценивать с позиции отсутствия разговорных и публицистических выражений. Структура рецензируемых материалов не соответствует формальным требованиям к структуре научной статьи ввиду отсутствия обязательных блоков, связанных с анализом числовых данных по рассматриваемому вопросу, а также обоснованных рекомендациям по решению выявленных проблем. Ввиду ошибок с формулировкой темы и построением структуры, не удалось раскрыть поднимаемые вопросы на высоком уровне.

Библиография. Список литературы состоит из 10 источников, из которых 8 являются публикациями из периодической печати, что говорит о недостаточном изучении научных трудов других авторов. Более того, оформление библиографического списка не соответствует требованиям ГОСТ. Представляется, что статья в научном журнале «Теоретическая и прикладная экономика» по форме и содержанию должна соответствовать всем предъявляемых требованиям.

Апелляция к оппонентам. Ввиду отсутствия в тексте рецензируемых материалов научных результатов нет соответствующего обсуждения с итогами исследований, полученных другими авторами. При доработке статьи, в т.ч. проведенной в части изучения дополнительного количества источников, автору следует обязательно уделить внимание данному вопросу, так как это позволит дополнительно обеспечить рост уровня научной новизны.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, рецензируемые материалы могут быть опубликованы только после проведения исследования по заявленной теме и их трансформации в научную статью. Вопросы, связанные с обеспечением энергоэффективности предприятий, представляют интерес для широкой читательской аудитории, но это требует обязательного сосредоточения внимания на существующих проблемах и рекомендациях по их решению.Соответственно, решение о возможности опубликования должно приниматься после проведения тщательной доработки и проведения повторного рецензирования.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Целью статьи является уточнение современной классификации видов управления энергоэффективностью предприятия.

Проблемы энергоэффективности становятся центральным объектом исследований современной теории и практики управления промышленными предприятиями. Динамика внедрения проектов по повышению энергоэффективности в развитых странах с каждым годом только нарастает, и в последние годы Россия занимает активную позицию по развитию энергосбережения и повышению энергетической эффективности. Однако до сих пор существуют некие научные пробелы, касающиеся вопросов, связанных с управлением энергоэффективностью предприятия.

Методологическую основу исследования составляют следующие методы научного познания: гипотетико-дедуктивный метод, анализ нормативной базы по предмету исследования, критический анализ специальной литературы по вопросам управления энергоэффективностью, сравнительный анализ, корреляционно-регрессионный анализ.

Научная новизна состоит в представлении авторского дополнения признаков классификации управления энергоэффективностью предприятия с точки зрения современного менеджмента. Кроме того, предложен организационно-экономический механизм интегрированных льготного проектного кредитования, перфоманс-контрактинга и краудсорсинга в процессе внедрения энергосберегающих технологий производства цифровых стартапов.

Материал статьи в целом выстроен с соблюдением внутренней логики, разделен на три тематические части, в конце статьи представлены выводы для научного сообщества. Апелляция к оппонентам представлена, автором проводится анализ зарубежных и отечественных трудов, посвященных классификации видов управления энергоэффективностью предприятия. Также, что немаловажно, в статье присутствует заключительный раздел, касающийся практической стороны применения предложенной классификации. Стиль статьи научный, вместе с тем, статья написана понятным для читателей языком. Список использованной литературы содержит тринадцать источников, почти треть из них иностранные. В основном использованы источники хорошего качества. Также из положительных моментов публикации можем отметить представление графических материалов исследования, которые позволяют читателям легче воспринимать информацию.

У рецензента есть несколько замечаний и предложений:

1. В начале статьи задекларирована цель, касающаяся уточнения содержания управления энергоэффективностью как экономического процесса. Однако в самом тексте не раскрывается информация о том, на основе каких данных было сделано уточнение данного определения. Предлагаем или убрать данную цель из текста и сделать сноску на предыдущую публикацию автора, в которой он приходит к своим выводам, либо дать развернутое пояснение.

2. Необходимо дать описание выводов по второму рисунку, так как не совсем понятен переход между ним и последующим текстом.

3. Рисунок 3 оформлен небрежно, необходимо вставить его таким образом, чтобы стрелки находились в правильных местах и не были смещены.

Работа в целом соответствует требованиям, предъявляемым к научным исследованиям, написана на актуальную тему, которая получит отклик среди читательской аудитории, и может быть рекомендована к публикации в научном журнале «Теоретическая и прикладная экономика» после устранения представленных замечаний.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|