ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Цвирко С.Э.

Система государственного регулирования и контроля ценообразования в Великобритании: законодательный и институциональный аспект

// Теоретическая и прикладная экономика.

2018. № 2.

С. 22-38.

DOI: 10.25136/2409-8647.2018.2.26594 URL: https://nbpublish.com/library_read_article.php?id=26594

Система государственного регулирования и контроля ценообразования в Великобритании: законодательный и институциональный аспект

Цвирко Светлана Эдуардовна

кандидат экономических наук

доцент, Департамент мировых финансов, Финансовый университет при Правительстве Российской Федерации

125993, Россия, г. Москва, Ленинградский проспект, 49

Tsvirko Svetlana Eduardovna

PhD in Economics

Docent, the department of World Finance, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, Leningradskii prospekt, 49

|

s_ts@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2018.2.26594

Дата направления статьи в редакцию:

09-06-2018

Дата публикации:

16-06-2018

Аннотация:

Статья посвящена особенностям государственного регулирования и контроля ценообразования в Великобритании. Объект исследования – подходы к регулированию и системы государственного регулирования, контроля ценообразования в Великобритании, с учетом их влияния на экономику страны. Изучении систем государственного регулирования и контроля ценообразования за рубежом, в частности, в Великобритании необходимо для выявления положительного опыта с целью возможного применения в России. Проанализировано законодательство Великобритании в сфере ценообразования. Раскрыты методы прямого и косвенного регулирования ценообразования. Описана система органов регулирования и контроля ценообразования в Великобритании. Особенностью исследования является комплексное изучение системы государственного регулирования и контроля ценообразования в Великобритании с использованием научно обоснованных методов, путем сравнительного анализа различных вариантов воздействия на ценообразование. Показано, что значительную роль в ценообразовании в развитых странах играют таможенное регулирование и налогообложение. На примере Великобритании доказано, что либерализация во многих областях, отсутствие зарегулированности рынков товаров и услуг, содействие конкуренции с целью недопущения монопольно низких / монопольно высоких цен, носит стимулирующий характер для экономики.

Ключевые слова:

ценообразование, регулирование, косвенное регулирование, монополия, таможенное регулирование, НДС, акцизы, тарифы, коммунальные платежи, товары

Abstract: This article is dedicated to the specificities of state regulation and control of pricing in Great Britain. The object of this research is the approaches towards adjustment of the system of state regulation and control over pricing in Great Britain, considering their impact upon the country’s economy. Examination of the systems of state regulation and control over pricing in foreign countries, particularly in Great Britain, is essential for determining the positive experience for its potential implementation in Russia. The author analyzes the legislation in Great Britain in the area of pricing; reveals the method of direct and indirect regulation of prices; describes the system of regulatory and control authorities over pricing in Great Britain. It is demonstrated that the customs regulation and taxation play a significant role in the developed countries with regards to pricing. The example of Great Britain argues that liberalization in many spheres, absence of overregulation of markets of goods and services, promotion of competition for preventing the monopoly high or monopoly low prices, is stimulating for the economy.

Keywords: pricing, regulation, indirect regulation, monopoly, customs regulation, VAT, excises, tariffs, utility payments, goods

Действующие нормативные правовые акты в сфере ценообразования в Великобритании

Изучении систем государственного регулирования и контроля ценообразования за рубежом, в частности, в Великобритании необходимо для выявления положительного опыта с целью возможного применения в России.

Нормативная база Великобритании достаточно специфична. Особенностью правовой системы Великобритании является отсутствие кодифицированной Конституции. Отсутствует единый документ, который можно было бы назвать основным законом страны. Действует комплекс законов, прецедентов и конституционных обычаев Великобритании, которые определяют порядок формирования и полномочия органов государства, принципы взаимоотношений государственных органов между собой, а также государственных органов и граждан.

В Великобритании нет общего законодательства по регулированию и контролю цен, вопросы регулирования ценообразования в отдельных сферах зафиксированы в антимонопольном праве. В Великобритании необходимо отметить существование первичного законодательства (Primary Legislation), то есть государственное законодательства общего характера и вторичное законодательство (Secondary Legislation), то есть другие виды нормативно-правовых актов, например, Постановления Правительства, Приказы, Положения и т.д.

Закон о конкуренции (Competition Act) от 9 ноября 1998 г., Закон о предприятиях (Enterprise Act) от 7 ноября 2002 г., Закон о предприятиях и реформе регулирования (Enterprise and Regulatory Reform Act) от 25 апреля 2013 г. (все они относятся к первичному законодательству) являются основными законодательными актами для случаев ведения бизнеса на внутреннем рынке. Они играют важную роль и в регулировании ценообразования.

1. Закон о конкуренции от 9 ноября 1998 г. с последующими изменениями и дополнениями.

В главе 2, статье 18.1 говорится: «злоупотребление доминирующим положением на рынке запрещено, если может повлиять на торговлю внутри Великобритании. Деяние может представлять собой нарушение, если оно состоит в прямом или непрямом установлении несправедливых цен для покупки или продажи или других несправедливых условий торговли» [10].

Закон о конкуренции 1998 г. запрещает ряд действий со стороны фирм, в том числе: формирование и функционирование картелей; злоупотребление доминирующим положением на национальном или местном уровне; cогласованные действия со стороны фирм, такие как сговор. К согласованным действиям можно отнести:

• фиксирование цен (например, фиксация книгоиздателями минимальной цены перепродажи книг, продаваемых отдельными книжными магазинами; совместное увеличение цен; согласование объемов выпуска продукции).

• согласование условий ведения бизнеса, таких как сроки поставки или сроков оплаты.

• «дележ» рынка, что означает, что фирмы соглашаются разделить рынок, и не конкурировать в соответствующих секторах рынка.

Ограничения использования монопольного положения и развитие конкуренции имеют важное значение для ценообразования, поскольку препятствует установлению монопольно низких / монопольно высоких цен.

В главе 5, статье 60 Закона о конкуренции 1998 г. отмечается, что законодательство Великобритании должно соответствовать общеевропейскому законодательству [10].

2. Закон о предприятиях 2002 г. от 7 ноября 2002 г. с последующими изменениями и дополнениями усилил власть регуляторов, особенно в плане выявления и наказания за злоупотребление доминирующим положением на рынке и за картельное поведение [12]. Основные положения, следующие из этого закона:

· Оценка слияний должна быть более независимой и менее подверженной влиянию политиков.

· Новые полномочия для регуляторов с целью исследования рынков, в том числе возможность использовать скрытое наблюдение.

· Криминализация картелей, то есть признание данного деяния преступным и закрепление его признаков в уголовном законодательстве. Отношением к ним со стороны регуляторов Великобритании более жесткое, чем в целом в странах ЕС.

· Дисквалификация директоров за нарушение правил конкуренции.

· Группы потребителей могут направлять жалобы на неконкурентные практики [15].

3. Закон о предприятиях и реформе регулирования (Enterprise and Regulatory Reform Act) от 25 апреля 2013 г., в котором (часть 3) было закреплено решение о создании Комиссии по делам конкуренции и рынкам (Competition and Markets Authority, сокращенно CMA), основного регулирующего органа, ответственного за ценовую конкуренцию и защиту потребителей [13].

В Шотландии, Уэльсе и Северной Ирландии региональные органы власти несут ответственность за многие вопросы внутренней политики, и их парламенты обладают законодательными полномочиями в отдельных сферах, таких как:

• здоровье

• образование

• культура

• окружающая среда

• транспорт [17].

Например, 24 мая 2012 г. Парламент Шотландии принял закон о минимальной цене на алкоголь в Шотландии (The Alcohol (Minimum Pricing) (Scotland) Act) (2012 asp 4) [8]. Согласно решению Парламента, Правительство Шотландии должно было установить минимальную цену на единицу алкоголя. Было издано Постановление Правительства Шотландии о минимальной цене за единицу алкоголя в Шотландии (Alcohol (Minimum Price per Unit) (Scotland) Order (2013) для утверждения Парламентом Шотландии.

Необходимо также учитывать законодательные акты, связанные с регулированием отдельных отраслей. Так, в Великобритании действуют:

- Закон об услугах национального здравоохранения (National Health Service Act) (2006) от 8 ноября 2006 г. Этот закон устанавливает общую законодательную базу для организации и предоставления фармацевтических услуг для пациентов. В статьях 260-266 данного Закона определены основы регулирования цен на медицинские поставки: полномочия Министра здравоохранения, связанные с регулированием цен на лекарственные препараты (ст.262); основы «обязательных» схем регулирования (ст. 263) и «добровольных» схем регулирования ценообразования на лекарственные препараты (ст. 261). Также были приняты и другие нормативно-правовые акты, регулирующие отдельные аспекты обеспечения лекарственными препаратами, в частности:

- Приказ о рецептурных лекарственных средствах (Prescription Only Medicines Order, 1997) с последующими изменениями и дополнениями (в 1998, 1999, 2000, 2001, 2002, 2004, 2008, 2010 гг.);

- Положение о брендированных лекарствах (Информация о контроле над ценами и предоставлении информации) Health Service Branded Medicines (Control of Prices and Supply of Information) Regulations №3258 (2008 г.) от 17 декабря 2007, вступившее в силу с 1 февраля 2009 г.;

- Положение о лекарствах для службы здравоохранения (Информация о продажах брендированных лекарств и т.д.) Health Service Medicines (Information Relating to Sales of Branded Medicines etc.) Regulations №1320 (2007 г.) от 19 апреля 2007 г., вступившее в силу 25 мая 2007 г. В настоящее время действует данное Положение в редакции 2015 г. (Вступило в силу с 9 марта 2015 г.);

- Схема регулирования цен на фармацевтическую продукцию (Pharmaceutical Price Regulation Scheme) (PPRS) 2014 г., вступившая в силу после окончания предыдущей Схемы регулирования цен на фармацевтическую продукцию, действие которой заканчивалось 31 декабря 2013 г.

На правовое регулирование в Великобритании оказывают влияние как национальное, так и общеевропейское законодательство. Необходимо учитывать, что 23 июня 2016 г. в Великобритании прошел референдум, результатом которого стало решение о выходе из ЕС. Однако до окончания пребывания в ЕС, как член Европейского Союза, Великобритания соблюдает нормы ЕС. Страны-члены ЕС при регулировании цен должны следовать правовым нормам ЕС, действующим в рамках регулирования единого рынка. Среди основных международных нормативно-правовых актов необходимо упомянуть Договор о функционировании Европейского Союза.

Каждое государство-член ЕС должно учитывать влияние права ЕС при внедрении в рамках своей национальной юрисдикции мер, связанных с возможным контролем цен на ту или иную продукцию или услуги, в случае необходимости расширения такого контроля цен, т. е. иных мер, нежели меры по либерализации [1]. Согласно законодательству ЕС, а также документам судебной практики Суда Европейского Союза, одной из основных целей ЕС является устранение всех препятствий в области свободного перемещения товаров, в том числе устранение таможенных пошлин.

Статья 30 Договора о функционировании Европейского Союза (Consolidated version of the Treaty on the functioning of the European Union) (2012/C 326/01), подписанного 13 декабря 2007 в редакции от 26.10.2012, запрещает между государствами-членами все таможенные пошлины на импорт и экспорт или равнозначные им сборы. Согласно статье 34 Договора о функционировании Европейского Союза, «между государствами-членами запрещаются количественные ограничения на импорт, а также любые равнозначные меры». Согласно статье 35 Договора о функционировании Европейского Союза, «между государствами-членами запрещаются количественные ограничения на экспорт, а также любые равнозначные меры» [3, 11]. Специалисты по международному праву отмечают, что регулирование цен буквально не является предметом регулирования ЕС (за исключением цен на сельскохозяйственную продукцию, что будет рассмотрено далее), однако, несмотря на это, в праве ЕС встречается регулирование принципов, которые также отражаются в правилах в области политики цен и ценообразования и которые оказывают непосредственное влияние на границы правовой базы в области регулирования цен [1].

Суд Европейского Союза (ранее Суд Европейского Сообщества) неоднократно постановлял, что внутригосударственные меры по регулированию цен могут обладать действием, равнозначным количественным ограничениям, если по сравнению с отечественной продукцией дискриминируется импортируемая продукция. Таким образом, введение норм, регулирующих цены в той или и ной стране ЕС, и юридические последствия данных решений является сложным и дискуссионным вопросом.

Регулирование цены на сельскохозяйственную продукцию напрямую упоминается в Договоре о функционировании Европейского Союза. Согласно статье 38, пункту 4, функционирование и развитие внутреннего рынка для сельскохозяйственных продуктов должно сопровождаться введением общей сельскохозяйственной политики. Одной из целей Общей сельскохозяйственной политики, согласно статье 39, пункту e) Договора о функционировании Европейского Союза, является обеспечение разумных цен на продукцию, поставляемую потребителям [3, 11].

Методы ценообразования в Великобритании: прямое и косвенное регулирование

Как известно, в развитых рыночных экономиках, к которым, безусловно, относится Великобритания, регулирование ценообразования осуществляется прямым и косвенным методом, с преобладанием косвенного. Информация о методах воздействия на ценообразование систематизирована на рис. 1.

Рисунок 1 - Методы регулирования ценообразования в Великобритании

I. Прямое регулирование ценообразования.

Прямое регулирование в Великобритании применяется ограниченно. Как отмечают эксперты Торгового представительства Российской Федерации в Великобритании, «в Великобритании оптовые и розничные цены напрямую государственными органами, как правило, не формируются. Исключение составляют отдельные случаи регулирования и контроля за ценообразованием, установленные в британском антимонопольном законодательстве» [5].

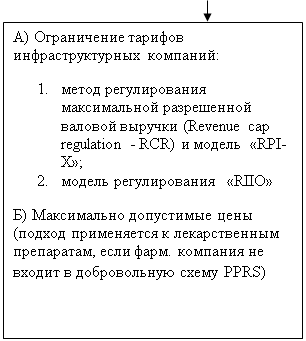

А) В связи с тем, что британские компании − поставщики водо-, энерго- и газоснабжения − являются естественными монополиями, цены на продукцию, поставляемую ими на внутренний рынок, подлежит обязательному государственному регулированию.

В Великобритании применяется регулирование на основе установления предельной суммы выручки (с элементами регулирования по эталонным показателям и регулирования по результатам) [6, c.11].

Рассмотрим меры государственного регулирования тарифов на коммунальные платежи в Великобритании.

1. Метод регулирования максимальной разрешенной валовой выручки (Revenue cap regulation - RCR) и модель «RPI-X»

В сфере водоснабжения и водоотведения регулирующие органы Великобритании используют метод регулирования максимальной разрешенной валовой выручки (Revenue cap regulation - RCR).

В рамках метода используется формула «RPI-X», которая означает, что регулируемые компании могут повышать цены только в соответствии с инфляцией (RPI – Retail price index – потребительский уровень инфляции) за вычетом величины X, устанавливаемой регулирующим органом. Показатель X – это ожидаемая регулятором величина повышения эффективности в отрасли (или для компании).

Такая система регулирования предназначена для создания стимулов для повышения эффективности, поскольку вся экономия затрат сверх прогнозируемого уровня X остается в распоряжении регулируемой компании по меньшей мере до тех пор, пока не будет установлен новый предельный уровень предельной цены или предельной суммы выручки в следующем цикле регулирования (обычно раз в 5 лет).

2.Модель регулирования «RIIO»

Система регулирования RIIO пришла на смену системе «RPI-X». RIIO обозначает следующее: Доход = Инновации (затраты на инновации)+ Стимулы (затраты на стимулирующие меры) + Результат (Продукция) ( Revenue = Innovation + Incentive + Output).

В данной модели отсутствует параметр X - установленный процент повышения эффективности, однако действуют сильные стимулы повышения эффективности, которые заложены в регулирование выручки. Доход компании ставится в зависимость от достижения заявленных результатов, уровня инноваций и реакции на создаваемые стимулы. Основная идея этой системы регулирования заключается в том, чтобы предложить регулируемой компании некоторый набор результатов, которые должны быть достигнуты, а не входных контролируемых показателей, создать мощные стимулы для инноваций и поиска наиболее экономичных средств для обслуживания потребителей сетевых услуг. Применяется в электро- и газоснабжении.

Обобщенное описание способов регулирования тарифов на коммунальные платежи в Великобритании содержится в Таблице 1.

Таблица 1 – Меры государственного регулирования тарифов на коммунальные платежи в Великобритании

|

Сектор

|

Временной период регулирования

|

Модель регулирования

|

|

Водоснабжение и канализация

|

Действует с 1 апреля 2015 г. по 1 апреля 2020 г.

|

RPI+K+U, где

RPI – индекс розничных цен (выражает текущий уровень инфляции);

K – ценовой лимит (максимально допустимая цена);

U – неиспользованный компанией ценовой лимит, который она может использовать в будущем (в случае, если ранее компания не оказывала услуги по максимально допустимой цене)

|

|

Электричество

|

Действует с 1 апреля 2013 г. по 31 марта 2021 г.

|

RIIO (R=I+I+O), где

RIIO – доход компании;

I – затраты на стимулирующие меры;

I – затраты на инновации;

О- продукция

|

|

Газоснабжение

|

Действует с 1 апреля 2013 г. по 31 марта 2021 г.

|

RIIO (R=I+I+O), где

RIIO – доход компании;

I – затраты на стимулирующие меры;

I – затраты на инновации;

О- продукция

|

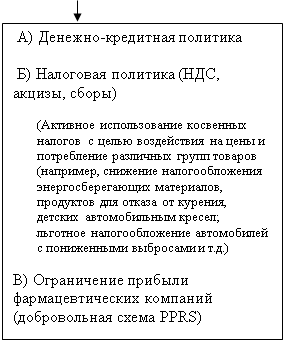

II. Косвенное регулирование ценообразования.

Среди косвенных методов регулирования цен можно назвать: регулирование учетной ставки; закупки товаров и услуг для государственных нужд; налоговое стимулирование потребления и продаж [2, c.52]. Важным направлением в сфере государственного регулирования потребительского рынка является селективная кредитная политика. Целью данной политики является стимулирование потребительского спроса населения, поддержка торговых предприятий. В результате селективной кредитной политики поддержку получают как потребители, так и продавцы товаров народного потребления [2, c.54].

А) Воздействие денежно-кредитной политики на ценообразование.

Денежно-кредитная политика традиционно играет важную роль в достижении экономического роста при одновременном поддержании ценовой стабильности; данная политика связана с регулированием объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов. В Великобритании применяется таргетирование инфляции на уровне 2 %.

Используемые инструменты денежно-кредитной политики в Великобритании:

1) преимущественно операции на открытом рынке (программа выкупа активов Asset Purchase Programme на сумму 435 млрд фунтов стерлингов и выкуп корпоративных облигаций на 10 млрд фунтов стерлингов));

2) изменения учетной ставки (в настоящее время 0,5 %);

3) резервные требования.

Одной из проблем в экономике Великобритании в последние годы является рост цен на недвижимость, что угрожает стабильности в экономике страны. В связи с этим Комитет по финансовой политике Банка Англии осуществляет мониторинг ситуации на рынке недвижимости [9]. Для недопущения «перегрева» на рынке недвижимости принимаются меры по ограничению доступности ипотеки (снижается допустимая доля кредита при покупке недвижимости, вводятся более строгие требования при получении ипотечного кредита). Однако эффективность таких мер ограничена, так как действуют и другие факторы, такие как спрос из-за рубежа, а также воздействие со стороны предложения.

Денежно-кредитная политика должна дополняться налоговой политикой.

Б) Воздействие налоговой политики на ценообразование.

В Великобритании широко применяются налоговые методы в процессе государственного регулирования ценообразования на различных рынках. Посредством установления дифференциальных ставок налогов с продаж, акцизов регулируются объемы потребления населением различных групп товаров. Путем изменения ставок таможенных тарифов и пошлин оказывается воздействие на объемы поступления различных импортных товаров на потребительский рынок.

Налоговые механизмы отличаются гибкостью и разнообразием. Налоги с продаж, акцизы, импортные пошлины постоянно корректируются в зависимости от рыночной конъюнктуры.

1. НДС.

Как и в большинстве других стран, в Великобритании ставки НДС дифференцируются (установлены разные ставки налога в зависимости от вида товара/услуги). Основная ставка НДС в Великобритании в настоящее время составляет 20 %, что соответствует средней стандартной ставке в ЕС; применяется как к товарам, так и к услугам [27].

Сниженная ставка НДС составляет 5 %. Она применяется к домашнему топливу и энергии, некоторым преобразованиям и ремонту в помещениях, отдельным энергосберегающим материалам, продуктам для отказа от курения, детским автомобильным креслам. Таким образом, стимулируется продажа соответствующих товаров / оказание соответствующих услуг.

Примечательно, что сниженная ставка НДС была введена 1994-95 г., относилась только к домашнему топливу и энергии и составляла 8 %. Таким образом, очевидно стремление финансовых властей Великобритании усилить влияние варьирования ставок НДС.

Кроме того, для некоторых поставщиков установлена нулевая ставка НДС; при этом они получают возмещение уплаченного НДС [7, p.19]. К товарам и услугам с нулевой ставкой НДС относятся: большинство продуктов питания; строительство новых жилых зданий; внутренний и международный пассажирский транспорт; книги, газеты, журналы; детская одежда; услуги водоснабжения и канализации; рецептурные лекарственные препараты; поставки благотворительным организациям; отдельные суда и летательные аппараты; транспортные средства и поставки для людей с ограниченными возможностями; велосипедные шлемы [27, p.19].

2. Акцизы.

К другим непрямым налогам помимо НДС относятся акцизы. Акцизами облагаются три основные группы товаров: алкогольные напитки, табачные изделия, горючее.

3. Другие налоги и сборы.

В дополнение к НДС и акцизам, в Великобритании существуют и другие непрямые налоги и сборы. Транспортный налог (Vehicle Excise Duty (VED)) взимается ежегодно с владельцев транспортных средств, согласно секции 1 Закона о Транспортных средствах и их регистрации (Vehicle and Registration Act (VERA)) 1994 г. [21]. Ставка данного налога зависит от даты первой регистрации и типа транспортного средства. Ставки транспортного налога увеличились в период 2016-2017 гг. на размер инфляции, с тем, чтобы поступления от данного налога не снижались в реальном выражении и чтобы автомобилисты вносили вклад в пополнение бюджета. С 1 апреля 2017 г. произошли изменения для владельцев, регистрирующих новые автомобили. Ставка налога на первый год варьируется в зависимости выбросов углекислого газа (CO2), производимых транспортным средством. Во все последующие годы применяется стандартный фиксированный сбор в размере £ 140, для автомобилей с нулевым уровнем выбросов - £ 0. За автомобили с ценой по прейскуранту свыше 40 000 £ взимаются дополнительные £ 310 в течение первых 5 лет. Все автомобили, зарегистрированные до 1 апреля 2017 г., остаются в прежней системе взимания транспортного налога, которая не изменилась.

В целом, транспортные средства с пониженным уровнем загрязнения окружающей среды подлежат льготному налогообложению [27, p.21]. Таким образом, с помощью налогообложения стимулируется покупка автомобилей с пониженным уровнем загрязнения.

Существуют и некоторые другие налоги и сборы, которые, в конечном счете, оказывают влияние на стоимость товаров и услуг.

Министерство финансов Великобритании регулярно публикует аналитические данные о возможных последствиях предлагаемых изменений в налоговой политике страны. В частности, по каждому из них оценивается количественное влияние на величину налоговых сборов, общее воздействие на экономику, а также последствия для домохозяйств и британского бизнеса.

В) К косвенным методам регулирования необходимо отнести и ограничение прибыли фармацевтических компаний (добровольная схема PPRS).

Таким образом, в Великобритании применяется прямое регулирование в отношении услуг инфраструктурных компаний (монополизированные отрасли) и - в большей степени - косвенное регулирование, заключающееся в проведении денежно-кредитной и налоговой политики, а также в ограничении прибыли фармацевтических компаний.

Cистема органов регулирования и контроля ценообразования в Великобритании

А) Комиссия по делам конкуренции и рынкам (Competition and Markets Authority, или CMA) в апреле 2014 г. стала главным регулирующим органом, ответственным за конкуренцию и защиту потребителей. Согласно решению, закрепленному в Enterprise and Regulatory Reform Act 2013 г., она объединила функции Офиса справедливой торговли (Office of Fair Trading) и Комиссии по конкуренции (Competition Commission).

Как отмечается в Enterprise and Regulatory Reform Act 2013 г. (s25(3)), CMA должна стремиться к содействию конкуренции как внутри, так и за пределами Соединенного Королевства, в интересах потребителей [22]. CMA несет ответственность за исследование рынков, ведение картельных и антимонопольных дел, а также за контроль над слияниями; имеет более широкие полномочия в сфере правоприменения и должна следовать более строгим процессуальным срокам, чем ранее функционировавшие регулирующие органы. К сферам, контролируемым СМА, помимо традиционных относятся также такие новые и быстро меняющиеся рынки, как интернет-рынки.

CMA является самостоятельным структурным подразделением, в штате которого работают около 700 человек, находящихся в основном в лондонском офисе. Кроме того, у СМА есть представители в Шотландии, Уэльсе и Северной Ирландии [19]. Структура СМА включает в себя Совет директоров (СМА Board), коллегию (CMA panel), комитеты (CMA Committees).

Б) СМА работает во взаимодействии с Министерством предпринимательства, инноваций и ремесел Великобритании (Department for Business, Innovation and Skills (BIS)). В ведении BIS находятся вопросы промышленной и региональной политики, внешней торговли, включая вопросы защиты внутреннего рынка и поддержки экспортеров, инноваций, науки и новых технологий, конкуренции и защиты прав потребителей, поддержки малого и среднего предпринимательства, развития новых отраслей промышленности и электронной торговли, правовые вопросы деятельности компаний, регулирования рынков товаров и услуг и др. [26].

В) Необходимо отметить регулирующие органы в отдельных отраслях.

Основная обязанность Управления по рынкам газа и электроэнергии Великобритании (Office of Gas and Electricity Markets (OFGEM)) – это защита интересов сообщества существующих и будущих потребителей электроэнергии, по возможности, путем стимулирования эффективной конкуренции.

В секторе электроэнергетики OFGEM регулирует виды деятельности, которые не могут быть открыты для конкуренции, или в которых конкуренция еще не установилась. Для защиты потребителей от несправедливого установления цен этими монополиями OFGEM устанавливает механизмы контроля цен. В течение последних лет механизмы контроля цен привели к уменьшению счетов потребителей на более чем 1 млрд фунтов стерлингов в год.

В Северной Ирландии роль регулятора электроэнергетического сектора выполняет Utility Regulator for Northern Ireland – независимый департамент правительства [6, с. 17-18].

В сфере водно-коммунального хозяйства регулирование осуществляют Управление по регулированию водного хозяйства Великобритании (Water Service Regulation Authority (OFWAT));

Среди регуляторов, в ведении которых находятся вопросы конкуренции и ценообразования в соответствующих отраслях, необходимо отметить Monitor, занимавшийся регулированием медицинских услуг в Англии (c 1 апреля 2016 г. является частью NHS Improvement) [18], Британскую службу (министерство) здравоохранения National Health Service (NHS), Департамент здравоохранения (Department of Health), ведающие вопросами регулирования цен на лекарственные препараты.

Роль налогового и таможенного регулирования в ценообразовании

В Великобритании широко применяются налоговые и таможенные методы в процессе государственного регулирования ценообразования на различных рынках.

1. Налоговое регулирование.

К непрямым налогам помимо НДС относятся акцизы. Акцизами облагаются три основные группы товаров: алкогольные напитки, табачные изделия, горючее.

Акцизы взимаются по фиксированной ставке (за пинту, литр, пакет и т.д.); табачные изделия подлежат дополнительному адвалорному налогу в 16,5 % от общей розничной цены (включая пошлину по фиксированной ставке, НДС и саму адвалорную пошлину). Акцизы, взимаемые по ставке, выраженной в денежном эквиваленте, должны быть ревалоризированы (т.е. увеличены в соответствии с уровнем инфляции) каждый год.

Необходимо проанализировать изменения в налогообложении в Великобритании в период с 1979 г. Доля косвенных налогов в общей сумме поступлений в бюджет сократилась. Показатели поступлений от НДС и акцизов изменялись в разных направлениях. Так, поступления от НДС значительно увеличились, в то время как поступления от прочих непрямых налогов сократились. Эта тенденция находит отражение во многих развитых странах, где правительства отходят от взимания налогов с отдельных товаров к налогам на общее потребление, таким как НДС [27, p.41].

В Великобритании с 1978 г. по 2014 г. доля поступлений от НДС в общем объеме налоговых поступлений увеличилась в 2 раза. Значительное изменение произошло в 1979 г., когда Правительство подняло стандартную ставку НДС с 8 % до 15 %, что компенсировало снижение базовой ставки подоходного налога. Затем ставка НДС была увеличена с 15 % до 17,5 % в 1991 г. и с 17,5 % до 20 % с января 2011 г. в рамках пакета мер для борьбы с дефицитом бюджета.

Реальные уровни акцизов на сигареты и топливо за последние 30 лет выросли существенно (в дополнение к росту НДС с 8% до 20 %).

В таблице 2 представлена информация об акцизах на табачную продукцию, применяемых в Великобритании.

Таблица 2 - Акцизы на табачную продукцию в Великобритании

|

Tабачные

продукты

|

с18 марта 2015 г.

|

с 16 марта 2016 г.

|

с 20 мая 2017 г.

|

с 20 ноября 2017 г.

|

Воздействие на частных лиц/домохозяйства

|

|

Сигареты

|

16,5% от розничной цены плюс £189,49 за 1000 cигарет

|

16,5% oт розничной цены плюс £196,42 за 1000 cигарет

|

16,5% oт розничной цены плюс £207,99 за 1000 cигарет

|

16,5% oт розничной цены плюс £217,23 за 1000 cигарет

|

дополнительно 28 пенсов на пачку из 20 cигарет

|

|

Сигары

|

£236,37/кг

|

£245,01/кг

|

£259,44/кг

|

£270,96/кг

|

дополнительно 14 пенсов за 10 г. сигар

|

|

Табак ручной скрутки

|

£185,74/кг

|

£198,10/кг

|

£209,77/кг

|

£221,18/кг

|

дополнительно 41 пенс на пакет (30 грамм) табака для ручной скрутки

|

|

Прочий курительный табак и жевательный

табак

|

£103,91/кг

|

£107,71/кг

|

£114,06/кг

|

£119,13/кг

|

дополнительно 18 пенсов на пакет (30 грамм) трубочного табака

|

Источник: [20].

2. Таможенное регулирование.

Что касается таможенного регулирования, то необходимо отметить, что применяются как тарифные, так и нетарифные методы регулирования.

До окончания пребывания в ЕС Великобритания осуществляет государственное регулирование в рамках единой торговой политики ЕС с применением традиционных инструментов и инкорпорированием правовых норм ЕС в британское законодательство. В Великобритании применяют номенклатуру товаров, ставки таможенных пошлин и процедуры, аналогичные принятым в странах-членах ЕС [4, c.1].

Законодательство Великобритании об экспорте основывается на общих правилах ЕС для экспорта (Common rules for exports) (Директива ЕС № 2603/69 от 20 декабря 1969 г. с последующими изменениями), а также на ряде других директив ЕС.

В соответствии со статьей 15 Шестой Директивы ЕС об НДС (77/388/ЕС) в Великобритании при экспорте товаров за пределы ЕС действует механизм применения нулевой ставки НДС.

В целом, экспорт из Великобритании осуществляется без ограничений, за исключением определенных товаров, попадающих под систему экспортного контроля и лицензирования. Перечисление экспортируемых товаров, за которыми установлен контроль, содержится в UK Strategic Export Control List [23].

Регулирование импорта базируется на Интегрированном тарифе Великобритании (Integrated Tariff of the United Kingdom), включающем в себя Единый таможенный тариф Европейского союза, систему статистической номенклатуры, а также систему гармонизированного описания и кодирования товаров.

Помимо таможенных пошлин отдельные импортируемые товары (алкоголь, табак, нефть, нефтепродукты, транспортные средства) облагаются акцизным налогом.

Ставки пошлин, применяемых к импорту в Соединенное Королевство, находятся в диапазоне от 0% (например, на книги) до 17% (например, сапоги-веллингтоны (Wellington Boots, традиционная английская резиновая обувь, производство которой было запущено еще во второй половине 19 в.). Некоторые продукты, такие как ноутбуки, мобильные телефоны, цифровые фотоаппараты и игровые приставки, не облагаются пошлинами. Отдельные товары могут быть обложены дополнительными пошлинами в зависимости от страны производства, например велосипеды, произведенные в Китае, облагаются дополнительную (антидемпинговых) дополнительной (антидеминговой) пошлиной в 48,5% от стоимости товара [16].

Паратарифные методы представляют собой виды платежей (помимо таможенных пошлин), которые взимаются с иностранных товаров при их ввозе на территорию данной страны. К числу наиболее часто используемых паратарифных методов относятся НДС и акцизы.

НДС, которым облагаются импортируемые товары из стран, не являющихся членами ЕС, взимается не только со стоимости товара, но также и со всех расходов на покупку и получение их в Великобритании.

НДС с облагаемого импорта = 20% ([Стоимость покупки товара] + [ввозные пошлины Великобритании] + [Стоимость доставки и страхование]) [25].

Пример. Если товар куплен из Китая за £ 5000, импортная пошлина составила £ 250, доставка «до двери» составляет £ 500, то НДС, подлежащий уплате составит приблизительно 1150 £:

НДС = 20% (£ 5000 + £ 250 + £ 500) = £ 1150.

Таким образом, помимо тарифных, применяются паратарифные методы регулирования внешней торговли и ценообразования, направленные на защиту отечественных товаропроизводителей и на стимулирование конкурентоспособности отечественных товаров.

Подводя итог рассмотрения воздействия налогового и таможенного регулирования в ценообразовании, отметим, чтов рамках импортной политики как и во многих других странах, в Великобритании наблюдается тарифная эскалация.

В ЕС, в целом, и в Великобритании, в частности, сохраняются высокий уровень тарифной защиты, а также нетарифные методы при импорте продовольствия с целью защиты национальных сельскохозяйственных рынков. В металлургической отрасли применяются антидемпинговые и компенсационные пошлины.

Что касается экспортной политики, то для Великобритании не характерно ограничение экспорта.

Тенденциями налогообложения в части косвенных налогов в Великобритании в период с 1979 по настоящее время стали:

- увеличение основной ставки НДС до 20 %;

- снижение ставки НДС, применяющейся к домашнему топливу и энергии, некоторым преобразованиям и ремонту в помещениях, отдельным энергосберегающим материалам и некоторым другим товарам;

- значительное увеличение акцизов на топливо, а также табак и табачные изделия;

- cокращение акцизов на крепкие алкогольные напитки;

- градуированные ставки транспортного налога в зависимости от объема двигателя и выброcов углерода.

В Великобритании значителен налоговый компонент цены на топливо. С учетом того, что ставка НДС составляет 20 %, то в структуре итоговой цены НДС составляет примерно 17 %, остальная налоговая нагрузка – 40 % и более приходится на акциз.

Как НДС с акцизами, так и импортные пошлины и сборы являются налогами на потребление. Их взимание выполняет различные функции. Например, это фискальная функция, пополнение бюджета. Кроме того, управление налогообложением дает возможностью использования для воздействия на процесс производства и торговли. В странах — членах Европейского союза НДС применяется с целью унификации национальных систем косвенного обложения (в соответствии с Римским договором) и для создания единой доходной базы бюджета Европейского союза.

Критики косвенного налогообложения указывают такие негативные стороны, как: инфляционное влияние и несоответствие стандартам социальной справедливости, поскольку сбор этих налогов не зависит ни от размера доходов, ни от размера имущества налогоплательщиков.

Влияние выявленной системы регулирования ценообразования на экономику Великобритании

1. В Великобритании отсутствует специальное законодательство, посвященное регулированию ценообразования. Преимущественно используются косвенные методы воздействия на ценообразование (налоговая и денежно-кредитная политика).

2. Индекс регулирования товарных рынков (product market regulation, cокращенно PMR), разрабатываемый ОЭСР для измерения позиции той или иной страны в области регулирования для Великобритании, составлял 1,08 в 2013 г. (последние имеющиеся данные) [14]. При этом индекс определяется на шкале от 0 до 6 (где 0 соответствует наименее зарегулированному рынку, 6 – максимально зарегулированному рынку). По данному показателю Великобритания уступает лишь Нидерландам с индексом PMR в 0,92. Средний показатель для стран ОЭСР в 2013 г. составлял 1,47.

3. Великобритания является страной, которая одной из первых провела структурные реформы в инфраструктурных отраслях, и ее опыт оценивается специалистами как один из наиболее удачных [6, c.2].

4. Важную роль играют инновационные подходы к механизмам контроля цен инфраструктурных компаний. Например, в секторе электроэнергетики деятельность регулятора OFGEM в течение последних лет привела к уменьшению счетов потребителей на более чем 1 млрд фунтов стерлингов в год [6, c.18].

5. Регулирование на товарных рынках и рынках услуг в Великобритании является одним из наименее ограничительных в ОЭСР [24, c.27]. Значительная конкуренция на товарных рынках в Великобритании является эффективным стимулом для роста производительности.

6. Для Великобритании не характерно воздействие на экспорт с целью влияния на внутренние цены.

Очевидно, что либерализация во многих областях, отсутствие зарегулированности рынков товаров и услуг в Великобритании носит стимулирующий характер для экономики. Следует подчеркнуть, что для Великобритании характерен высокий уровень инвестиций, экономика основана на знаниях, а бизнес-среда благоприятна для предпринимательства, в дополнение к гибкости рынков труда и товаров.

Потребительская инфляция в Великобритании небольшая, по состоянию на июнь 2018 г. она составила 2,4 %. При этом цены на товары демонстрируют снижение, а цены на услуги умеренно растут. Что касается отдельных компонентов ИПЦ, то наблюдается снижение цен на большинство продовольственных товаров, алкоголь, энергоносители.

Текущий уровень цен и ситуация с инфляцией, безусловно, являются результатом различных факторов, в том числе и политики государства в области ценообразования.

В экономике Великобритании наблюдается стабильный рост. Экономический подъем в последние годы был обусловлен устойчивым расширением частного внутреннего спроса и был поддержан быстрым ростом числа рабочих мест.

Тем не менее, этот относительно благоприятный сценарий подвержен рискам и чувствителен к изменениям в динамике мировой экономики, волатильности цен на активы, а также зависит от роста производительности, наряду с другими факторами. Проблемой в экономике Великобритании является достаточно высокий уровень неравенства доходов населения.

Таким образом, на примере Великобритании с индикатором регулирования PMR ниже среднего по ОЭСР видно, что либерализация во многих областях, отсутствие зарегулированности рынков товаров и услуг, содействие конкуренции с целью недопущения монопольно низких / монопольно высоких цен, носит стимулирующий характер для экономики.

Библиография

1. Белоглавек А.Й. Регулирование цен в соответствии с правовыми нормами Европейского Союза / Известия Тульского государственного университета. Экономические и юридические науки. 2013. № 4-2. С. 3-20 // http://cyberleninka.ru/article/n/regulirovanie-tsen-v-sootvetstvii-s-pravovymi-normami-evropeyskogo-soyuza#ixzz4KG5SVg5Z.

2. Данилова В.А. Зарубежный опыт регулирования отраслей потребительского рынка // Сервис в России и за рубежом. №1. 2009.

3. Докипедия: Договор о функционировании Европейского Союза*(1) (Рим, 25 марта 1957 г.) (в редакции Лиссабонского договора 2007 г.)) // http://dokipedia.ru/document/5191708.

4. Информация о мерах, принимаемых в Великобритании по защите внутреннего рынка, и государственной поддержке национальных производителей и экспортеров / http://tpprf.ru/common/upload/19-03-TORGPREDSTVO_o_merakh_po_zashchite_vnutrennego_rynka_mart_2012.doc.

5. Информация торгового представительства Российской Федерации в Великобритании. 2016.

6. Модели ценообразования на услуги субъектов естественных монополий в Великобритании // https://www.hse.ru/data/2015/07/02/1082142032/%D0%9C%D0%BE%D0%B4%D0%B5%D0%BB%D0%B8%20%D1%86%D0%B5%D0%BD%D0%BE%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D0%BD%D0%B0%20%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8%20%D1%81%D1%83%D0%B1%D1%8A%D0%B5%D0%BA%D1%82..%D0%BD%D0%BD%D1%8B%D1%85%20%D0%BC%D0%BE%D0%BD%D0%BE%D0%BF%D0%BE%D0%BB%D0%B8%D0%B9%20%D0%B2%20%D0%92%D0%B5%D0%BB%D0%B8%D0%BA%D0%BE%D0%B1%D1%80%D0%B8%D1%82%D0%B0%D0%BD%D0%B8%D0%B8.pdf.

7. A guide to UK taxation. Published March 2013 //https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/183408/A_guide_to_UK_taxation.pdf.

8. Alcohol (Minimum Pricing) (Scotland) Act) (2012) // http://www.legislation.gov.uk/asp/2012/4/pdfs/asp_20120004_en.pdf.

9. Bank of England Won't Hesitate to Act on Housing, Cunliffe Says Wednesday, April 27, 2016 // http://www.garp.org/#!/risk-intelligence/detail/a1Z400000033PaPEAU.

10. Competition Act (1998) // http://www.legislation.gov.uk/ukpga/1998/41/pdfs/ukpga_19980041_en.pdf.

11. Consolidated versions of the Treaty on European Union and the Treaty on the functioning of the European Union (2012/C 326/01) // http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv:OJ.C_.2012.326.01.0001.01.ENG&toc=OJ:C:2012:326:TOC#C_2012326EN.01004701

12. Enterprise Act (2002) // http://www.legislation.gov.uk/ukpga/2002/40/pdfs/ukpga_20020040_en.pdf.

13. Enterprise and Regulatory Reform Act (2013) // http://www.legislation.gov.uk/ukpga/2013/24/pdfs/ukpga_20130024_en.pdf.

14. https://stats.oecd.org/index.aspx?DataSetCode=PMR

15. http://www.economicsonline.co.uk/Business_economics/Regulation.html

16. http://www.dutycalculator.com/country-guides/Import-duty-taxes-when-importing-into-the-United-Kingdom/

17. https://www.gov.uk/government/how-government-works.

18. https://www.gov.uk/government/news/monitor-is-now-part-of-nhs-improvement.

19. https://www.gov.uk/government/organisations/competition-and-markets-authority/about.

20. https://www.gov.uk/government/publications/rates-and-allowances-excise-duty-tobacco-duty/excise-duty-tobacco-duty-rates.

21. https://www.gov.uk/government/publications/vehicle-excise-duty-rates-for-cars-vans-motorcycles-and-motorcycle-trade-licences/vehicle-excise-duty-rates-for-cars-vans-motorcycles-and-motorcycle-trade-licences.

22. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/274059/CMA13_Vision_and_Values_Strategy_document.pdf.

23. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/488993/controllist20151225.pdf.

24. http://www.oecd.org/eco/surveys/UK-Overview-2015.pdf.

25. http://www.shippo.co.uk/faqs/what-duties-and-taxes-will-i-have-to-pay/

26. http://www.ved.gov.ru/files/images/kai/12345/Measures_of_state_support_of_national_exports_and_investments_(as%20of%202013).pdf.

27. Pope T., Roantree B. A survey of the UK tax system. November 2014 // http://www.ifs.org.uk/bns/bn09.pdf.

References

1. Beloglavek A.I. Regulirovanie tsen v sootvetstvii s pravovymi normami Evropeiskogo Soyuza / Izvestiya Tul'skogo gosudarstvennogo universiteta. Ekonomicheskie i yuridicheskie nauki. 2013. № 4-2. S. 3-20 // http://cyberleninka.ru/article/n/regulirovanie-tsen-v-sootvetstvii-s-pravovymi-normami-evropeyskogo-soyuza#ixzz4KG5SVg5Z.

2. Danilova V.A. Zarubezhnyi opyt regulirovaniya otraslei potrebitel'skogo rynka // Servis v Rossii i za rubezhom. №1. 2009.

3. Dokipediya: Dogovor o funktsionirovanii Evropeiskogo Soyuza*(1) (Rim, 25 marta 1957 g.) (v redaktsii Lissabonskogo dogovora 2007 g.)) // http://dokipedia.ru/document/5191708.

4. Informatsiya o merakh, prinimaemykh v Velikobritanii po zashchite vnutrennego rynka, i gosudarstvennoi podderzhke natsional'nykh proizvoditelei i eksporterov / http://tpprf.ru/common/upload/19-03-TORGPREDSTVO_o_merakh_po_zashchite_vnutrennego_rynka_mart_2012.doc.

5. Informatsiya torgovogo predstavitel'stva Rossiiskoi Federatsii v Velikobritanii. 2016.

6. Modeli tsenoobrazovaniya na uslugi sub''ektov estestvennykh monopolii v Velikobritanii // https://www.hse.ru/data/2015/07/02/1082142032/%D0%9C%D0%BE%D0%B4%D0%B5%D0%BB%D0%B8%20%D1%86%D0%B5%D0%BD%D0%BE%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D0%BD%D0%B0%20%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8%20%D1%81%D1%83%D0%B1%D1%8A%D0%B5%D0%BA%D1%82..%D0%BD%D0%BD%D1%8B%D1%85%20%D0%BC%D0%BE%D0%BD%D0%BE%D0%BF%D0%BE%D0%BB%D0%B8%D0%B9%20%D0%B2%20%D0%92%D0%B5%D0%BB%D0%B8%D0%BA%D0%BE%D0%B1%D1%80%D0%B8%D1%82%D0%B0%D0%BD%D0%B8%D0%B8.pdf.

7. A guide to UK taxation. Published March 2013 //https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/183408/A_guide_to_UK_taxation.pdf.

8. Alcohol (Minimum Pricing) (Scotland) Act) (2012) // http://www.legislation.gov.uk/asp/2012/4/pdfs/asp_20120004_en.pdf.

9. Bank of England Won't Hesitate to Act on Housing, Cunliffe Says Wednesday, April 27, 2016 // http://www.garp.org/#!/risk-intelligence/detail/a1Z400000033PaPEAU.

10. Competition Act (1998) // http://www.legislation.gov.uk/ukpga/1998/41/pdfs/ukpga_19980041_en.pdf.

11. Consolidated versions of the Treaty on European Union and the Treaty on the functioning of the European Union (2012/C 326/01) // http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv:OJ.C_.2012.326.01.0001.01.ENG&toc=OJ:C:2012:326:TOC#C_2012326EN.01004701

12. Enterprise Act (2002) // http://www.legislation.gov.uk/ukpga/2002/40/pdfs/ukpga_20020040_en.pdf.

13. Enterprise and Regulatory Reform Act (2013) // http://www.legislation.gov.uk/ukpga/2013/24/pdfs/ukpga_20130024_en.pdf.

14. https://stats.oecd.org/index.aspx?DataSetCode=PMR

15. http://www.economicsonline.co.uk/Business_economics/Regulation.html

16. http://www.dutycalculator.com/country-guides/Import-duty-taxes-when-importing-into-the-United-Kingdom/

17. https://www.gov.uk/government/how-government-works.

18. https://www.gov.uk/government/news/monitor-is-now-part-of-nhs-improvement.

19. https://www.gov.uk/government/organisations/competition-and-markets-authority/about.

20. https://www.gov.uk/government/publications/rates-and-allowances-excise-duty-tobacco-duty/excise-duty-tobacco-duty-rates.

21. https://www.gov.uk/government/publications/vehicle-excise-duty-rates-for-cars-vans-motorcycles-and-motorcycle-trade-licences/vehicle-excise-duty-rates-for-cars-vans-motorcycles-and-motorcycle-trade-licences.

22. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/274059/CMA13_Vision_and_Values_Strategy_document.pdf.

23. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/488993/controllist20151225.pdf.

24. http://www.oecd.org/eco/surveys/UK-Overview-2015.pdf.

25. http://www.shippo.co.uk/faqs/what-duties-and-taxes-will-i-have-to-pay/

26. http://www.ved.gov.ru/files/images/kai/12345/Measures_of_state_support_of_national_exports_and_investments_(as%20of%202013).pdf.

27. Pope T., Roantree B. A survey of the UK tax system. November 2014 // http://www.ifs.org.uk/bns/bn09.pdf.

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|