|

ГЛАВНАЯ

> Вернуться к содержанию

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Лукашова И.В., Мокроусов Н.В., Бережная О.В.

Методология оценки бедности на индивидуальном уровне

// Теоретическая и прикладная экономика.

2018. № 4.

С. 125-136.

DOI: 10.25136/2409-8647.2018.4.23133 URL: https://nbpublish.com/library_read_article.php?id=23133

Методология оценки бедности на индивидуальном уровне

Лукашова Ирина Викторовна

доктор экономических наук, кандидат технических наук

доцент, Кыргызско-Российский славянский университет

720000, Киргизия, г. Бишкек, ул. Киевская, 44

Lukashova Irina

associate professor of the Department of Mathematical Methods and Research of Economic Operations at Kyrgyz Russian Slavic University

720000, Kirgiziya, g. Bishkek, ul. Kievskaya, 44

|

ir_lukashova@mail.ru

|

|

|

Другие публикации этого автора

|

|

Мокроусов Николай Васильевич

доцент, кафедра Математические методы и исследование операций в экономике, Кыргызско-Российский Славянский университет

720000, Киргизия, г. Бишкек, ул. Киевская, 44

Mokrousov Nikolai

Docent, the department of Mathematical Methods and Operations Research in Economics, Kyrgyz-Russian Slavic University

720000, Kirgiziya, g. Bishkek, ul. Kievskaya, 44

|

|

nmokrousov@krsu.edu.kg

|

|

|

|

Бережная Ольга Васильевна

старший преподаватель, кафедра Математические методы и исследование операций в экономике, Кыргызско-Российский Славянский университет

720000, Киргизия, г. Бишкек, ул. Киевская, 44

Berejnaya Olga

Senior Educator, the department of Mathematical Methods and Operations Research in Economics, Kyrgyz-Russian Slavic University

720000, Kirgiziya, g. Bishkek, ul. Kievskaya, 44

|

|

berejnaya@mail.ru

|

|

|

|

DOI: 10.25136/2409-8647.2018.4.23133

Дата направления статьи в редакцию:

26-05-2017

Дата публикации:

09-01-2019

Аннотация:

Объектом исследования данной статьи является оценка бедности на индивидуальном уровне, предметом исследования - эффективность применения математического моделирования для целей динамической оценки воздействия микрокредитов на материальное благосостояние клиентов микрофинансовых организаций. Научный интерес к этой задаче порожден постоянно возрастающим спросом на микрокредитные продукты среди бедных слоев населения Кыргызской Республики, преимущественно из сельской местности, продвижением микрокредитования в стратегических документах развития страны и одновременным отсутствием формализованных инструментов, позволяющих измерять прогресс выхода из бедности, обусловленный микрокредитованием. Основой для создания формализованного инструмента была выбрана логистическая регрессия, позволяющая оценить вероятность бедности на индивидуальном уровне. Параметризация модели была произведена на основе официальных баз данных Национального Статистического комитета Кыргызской Республики по ежегодному обследованию бюджетов домашних хозяйств и рабочей силы, а также региональным данным, характеризующим уровень благосостояния населения. Научная новизна результатов исследования заключается в выработке комплексной методологии построения модели вероятности бедности, в которой учитываются не только демографические характеристики семьи, ее доходы и потребление, но и владение товарами длительного использования и доходоприносящими активами. В результате получен инструмент, который может быть использован микрофинансовыми организациями для объективно обусловленной оценки воздействия микрокредитования на благосостояние клиентов.

Ключевые слова:

бедность, черта бедности, прожиточный минимум, микрокредиты, оценка бедности, скоринговая модель, логистическая регрессия, коэффициенты регрессии, вероятность бедности, мониторинг динамики бедности

УДК: 303.094

Abstract: The object of this research is the assessment of poverty at the individual level; while the subject is the efficiency of implementation of mathematical modelling for the dynamic assessment of the impact of microcredit upon the financial well-being of clients of microlenders. The scientific interest towards this topic is substantiated by the constantly growing demand for microcredit products among the poor social groups of the Kyrgyz Republic, mostly from rural districts; promotion of microlending in strategic documents of country’s development, and the concurrent absence of formalized instruments allowing to measure the progress of elevation from poverty as a result of microlending. The logistic regression, which allows assessing the likelihood of poverty at the individual level, was selected as basis for creating the formalized instrument. The scientific novelty consists in the development of comprehensive methodology for structuring the model of likelihood of poverty, which accounts for only the demographic profile of a family, its income and expenses, but also possession of long-term use goods and earning assets. The results of this research produced the instrument that can be used by microlenders for objective assessment of the impact of microlending upon the clients’ well-being.

Keywords: poverty, poverty line, living wage, microcredits, poverty assessment, scoring model, logistic regression, regression coefficients, likelihood of poverty, poverty dynamics monitoring

Численность постоянного

населения в Кыргызской Республике (КР) на конец 2015 г. составила 6 млн.

человек, из которых 34 % - городское население, 66% - сельское. Несмотря на

достигнутые успехи в сокращении крайней бедности более трети населения продолжает

жить ниже черты общей бедности.

В КР бедность измеряется

по потреблению, для чего используются две черты бедности: черта общей бедности

(ЧОБ) и черта крайней бедности (ЧКБ).

ЧОБ – стоимостная оценка продовольственных и непродовольственных

товаров и услуг, обеспечивающих минимальный уровень потребления.

ЧКБ – стоимостная оценка продуктов питания для обеспечения

минимальной потребности в калориях, рекомендуемых Всемирной Организацией

Здравоохранения для стран с переходной экономикой на уровне 2100 ккал в сутки

на человека.

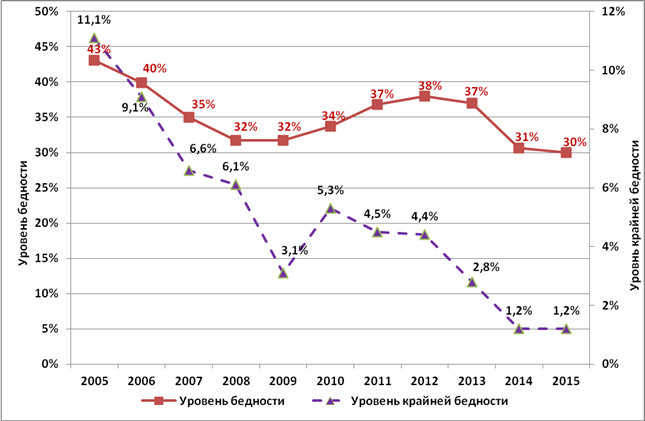

Доля населения, проживающая по потреблению ниже ЧОБ, определяет

уровень бедности, а ниже ЧКБ – уровень крайней бедности (рисунок 1).

Рисунок 1 – Динамика уровней общей и крайней

бедности

В 2015 г. черта крайней бедности составляла в среднем 30%, а черта

общей бедности – 50% от прожиточного минимума.

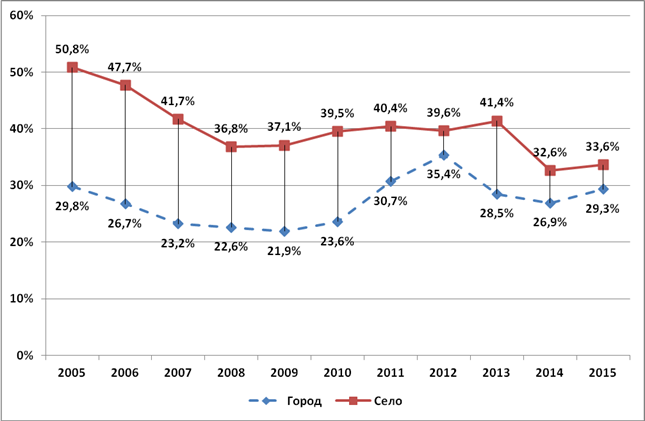

Уровень общей бедности выше в сельской местности, однако, темпы его

снижения на протяжении 2005-2015 гг. были более высокими, чем в городах, и

разница в уровнях бедности в городах и сельской местности сократилась (рисунок 2).

Рисунок 2 – Уровень бедности в разрезе город/село

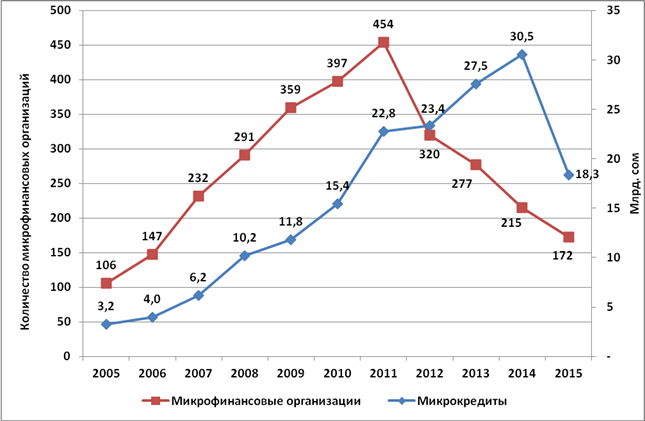

Одним из инструментов повышения

благосостояния населения в КР признается микрокредитование, что неоднократно отмечалось

в различных стратегических документах. Так в Стратегии развития

микрофинансирования в КР на 2011-2015 годы одной из целей было поставлено устойчивое

сокращение бедности через расширение доступа к финансовым услугам населения с

низкими доходами, а в Программе развития социальной защиты населения КР на

2015-2017 годы одной из дополнительных мер социальной защиты определено развитие

кооперативного кредитования в сельских регионах и институционализация

системы социального микрокредитования.

Кроме того, следует

отметить, что в период с 2005 по 2011 гг. в Кыргызской Республике наблюдался

рост микрофинансовых организаций (МФО), а вплоть до 2014 г. и рост объемов выданных

микрокредитов (рисунок 3). По мнению экспертов, значительный спад в сфере

микрокредитования в 2015 г. произошел после получения банковских лицензий двумя

крупными микрофинансовыми компаниями, которые стали банками ЗАО «ФИНКА Банк» и

ЗАО «Банк Компаньон». Одновременно в стране наблюдался рост перекредитованности

населения, просроченных и судебных кредитов [1].

Рисунок 3 – Динамика

количества микрофинансовых организаций и объемов выданных микрокредитов

Несмотря на развитие

микрофинансирования в стране и ожидание сокращения бедности через инструменты

микрокредитования населения с низкими доходами, которое и является основным

клиентом МФО, в настоящее время нет убедительных

свидетельств, подтверждающих эффективность микрофинансирования в

сокращении уровня бедности. Это обстоятельство привело к пониманию, что

микрофинансовые организации должны

включать и оценивать социальные показатели своей деятельности наравне со

стандартными финансовыми показателями [2].

Таким образом,

актуальной становится задача оценки социальной эффективности микрокредитования

бедных слоев населения через динамическую оценку индивидуального уровня бедности

клиентов микрофинансовых организаций, особенно тех, которые являются постоянными

клиентами.

Авторами статьи была

предпринята попытка создания объективной методики оценки бедности клиентов МФО на

индивидуальном уровне.

Спецификация модели

В

основе методики оценки бедности клиентов МФО лежит идея применения скоринговых

моделей, предложенная М. Шрайнером [3], для расчета бедности на индивидуальном

уровне.

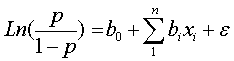

Инструментом

реализации скоринговой модели оценки бедности выбрана логистическая регрессия. Математически

модель логистической регрессии устанавливает зависимость логарифма шанса

(логита) от линейной комбинации независимых переменных [4]:

где

p – вероятность события;

xi –

значение i-ой независимой переменной;

b0

– константа модели;

bi –

параметры модели;

e

– случайная ошибка

В

качестве объясняемой переменной в модели была принята бинарная переменная со

значениями «Бедный»/«Не бедный». В качестве скоринговых переменных, оказывающих

влияние на бедность, были выбраны легко наблюдаемые и проверяемые переменные,

которые косвенно сигнализируют о материальном положении клиента МФО, и значения

которых не зависят от непрозрачного и часто искажаемого клиентами размера

дохода.

Выборка

для построения модели

Выборкой для построения

модели оценки бедности клиента МФО послужили 2 официальные базы данных Национального

Статистического Комитета Кыргызской Республики (далее НСК КР) за 2012 год.

-

Интегрированное выборочное обследования

бюджетов домашних хозяйств и рабочей силы (далее ИОДХ).

-

Профиль бедности на индивидуальном

уровне (далее ПБ).

База ИОДХ содержит

данные ежеквартального опроса 5000 домашних хозяйств по анкетам, включающим

следующие разделы:

-

социально-демографические

характеристики членов семьи;

-

занятость

и безработица;

-

жилищные

условия;

-

наличие

предметов длительного пользования;

-

личное

подсобное хозяйство;

-

потребление

продуктов питания и др.

-

расходы

семьи;

-

доходы

семьи.

Обследование охватывает более 200 населенных

пунктов и более 20 тыс. человек по всей территории республики, квотировано по

регионам и месту проживания (село/город).

База ПБ – представляет результат

обработки ИОДХ и содержит значения расходов на потребление, по которым

определяется статус семьи и, соответственно, всех ее членов относительно черты

крайней бедности, общей бедности или прожиточного минимума.

Согласно информации,

полученной от кредитных специалистов, семьи, бравшие микрокредиты, в среднем, имеют

доход в расчете на человека около прожиточного минимума. Это обстоятельство

позволило при моделировании бедности взять в качестве черты бедности

прожиточный минимум.

НСК КР на основе ИОДХ рассчитывает профиль бедности семей,

а, соответственно, и ее членов, по потреблению. Такой подход не может быть

использован для целей оценки бедности клиента МФО, так как наличие скота,

автомобиля и денежных доходов в семье клиента не позволяют отнести семью к

бедным, в то время как ее фактическое потребление может быть достаточно низким.

Поэтому для оценки бедности был использован гибрид трех методологий:

-

НСК

КР – по потреблению;

-

Министерства

труда и социального развития КР по определению правомочности семей на

назначение ежемесячного пособия малообеспеченным семьям имеющих детей – по доходу

и учету автомобильного/сельскохозяйственного транспорта;

-

авторов

статьи – по учету домашних животных.

Подготовка

данных для моделирования

Для проведения

моделирования, на основе баз данных ИОДХ и ПБ для каждой семьи было

сгенерировано значение категориальной переменной бедности, распространяющейся

на всех членов семьи по следующему правилу:

– переменная принимает

значение 0 (семья не бедная), если: потребление в расчете на человека больше

или равно ПМ; или денежный доход, включающий плату за труд в расчете на

человека больше или равен ПМ; или количество условных МРС на человека больше 6;

или в семье есть хотя бы один автомобиль (сельскохозяйственная техника) в

рабочем состоянии.

–

переменная принимает значение 1 (семья бедная) во всех остальных случаях.

По

результатам генерации переменной бедности было получено следующее распределение

бедных семей по регионам.

Таблица 1 -

Распределение домохозяйств в выборке в разрезе регионов

|

Область

|

кол-во семей

|

доля бедных семей, %

|

|

Джалал-Абад

|

634

|

50,6

|

|

Ош

|

635

|

43,6

|

|

Талас

|

523

|

42,1

|

|

Баткен

|

465

|

34,6

|

|

Бишкек

|

761

|

39,9

|

|

Иссык-Куль

|

641

|

28,5

|

|

Нарын

|

516

|

23,1

|

|

Чуй

|

644

|

29,2

|

|

Всего

|

4819

|

36,8

|

Примечание

- Из выборки были удалены записи, содержащие противоречащие данные о размере

семьи и количестве занятых.

После

построения и анализа нескольких сотен логистических регрессий были приняты следующие

допущения:

-

Строить единую модель для всех областей

страны.

-

Областные различия учитывать через

бинарные переменные.

-

Не взвешивать имеющиеся данные.

-

Создать агрегаты:

- По занятости.

- По

«дорогим» товарам длительного использования (цена товара выше или равна

средней заработной плате в месяц по

стране) – 1 группа.

- По

«дешевым» товарам длительного использования (цена товара ниже средней

заработной платы в месяц по стране) –

2 группа.

-

Использовать удельные величины.

-

Разработать модель без свободного члена.

-

Таким образом, в итоговую модель оценки

бедности на индивидуальном уровне вошли 13 переменных.

Таблица 2 - Описание переменных модели

|

№

|

Переменная, ед.

измерения

|

Описание

|

|

1.

|

Место проживания*

|

1– если город

0 – если село

|

|

2.

|

Размер семьи, человек

|

Количество всех членов семьи, независимо от возраста

|

|

3.

|

Доля взрослых в семье в возрасте от 15 до 63(58) лет

(63 года –

пенсионный возраст для мужчин, 58 лет – для женщин в Кыргызской Республике)

|

Количество взрослых в семье в возрасте от 15 лет до пенсионного возраста,

отнесенное к размеру семьи

|

|

4.

|

Доля членов семьи, имеющих оплачиваемую работу

|

(Количество членов семьи, которые имеют любую оплачиваемую работу + количество

автомобилей + количество швейных машинок) отнесенное к размеру семьи

(Автомобиль и

швейная машина рассматриваются как потенциал для получения дохода, так как в

КР около 70% занятого населения трудятся в неформальном секторе экономики)

|

|

5.

|

Местонахождение главного источника воды, которым пользуется семья*

|

1 - если источник воды находится вне дома и двора (общественная колонка,

река, пруд, водохранилище, озеро, арык, родник, привозная вода);

0 – если источник воды находится в доме или во дворе

|

|

6.

|

Площадь всех используемых семьей земельных участков, за исключением

приусадебного, cоток

|

Сумма площадей земельных участков, имеющихся в пользовании семьи

(садовый, огородный, дачный, земельная доля), за исключением приусадебного

участка

|

|

7.

|

Общая площадь жилья на человека, м2

|

Общая площадь жилья, отнесенная к размеру семьи

|

|

8.

|

Количество сотовых телефонов на человека

|

Общее количество работающих сотовых телефонов, используемых в семье, отнесенное

к размеру семьи

|

|

9.

|

Количество скота в условных единицах МРС на человека, голов

|

(Количество МРС + 12*количество

коров + 24*количество телок(нетелей) + 24*количество быков (волов) + 24* количество

лошадей + 12*количество молодняка лошадей), отнесенное

к размеру семьи

(Коэффициенты перевода голов

домашних животных в головы мелкого рогатого скота предложены авторами)

|

|

10.

|

Количество товаров длительного использования 1 группы, штук

|

Суммарное количество имеющихся товаров из следующего списка:

-

Широкоформатный телевизор (ЖК или

плазменный)

-

Персональный компьютер (ноутбук, нетбук)

-

Стиральная машина–автомат

-

Холодильник 2-3 камерный

-

Кондиционер воздуха

-

Другие товары ценою больше или равной

средней заработной плате по стране.

|

|

11.

|

Количество товаров длительного использования 2 группы, штук

|

Суммарное количество имеющихся товаров из следующего списка:

-

Стиральная машина обычная (не автомат)

-

Электропылесос

-

Холодильник 1-камерный

-

Электропечь

-

Микроволновая печь

-

Электрический обогреватель

-

Электрический нагреватель воды

-

Спутниковая антенна

-

Другие товары ценою меньше средней

заработной платы по стране.

|

|

12.

|

Область*

|

Иссык-Кульская

|

1- если Иссык-Кульская

|

|

Джалал-Абадская

|

1 – если Джалал-Абадская

|

|

Нарынская

|

1 - если Нарынская

|

|

Баткенская

|

1 - если Баткенская

|

|

Ошская

|

1- если Ошская

|

|

Таласская

|

1- если Таласская

|

|

Чуйская

|

1 - если Чуйская

|

|

Бишкек

|

1 - если Бишкек

|

|

13.

|

Факт недавно произведенного выборочного капитального ремонта*

|

1 – если выборочный ремонт проведен не более 6 лет назад

0 – в противном случае.

|

Примечания:

*

Тип переменных отмеченных * является бинарным; остальные

переменные - количественные.

Параметризация модели

В

результате построения логистической регрессии, моделирующей вероятность быть

бедным, получены значения коэффициентов регрессии (таблица 3) и способность модели

классифицировать клиентов МФО (таблица 4).

Таблица 3. -

Параметризация модели

|

|

Переменная

|

Коэфф. bi

|

|

1.

|

Место

проживания

|

-0,304

|

|

2.

|

Размер семьи

|

0,173

|

|

3.

|

Доля

взрослых в семье

|

1,034

|

|

4.

|

Доля занятых

в семье

|

-2,238

|

|

5.

|

Главный

источник воды

|

0,305

|

|

6.

|

Площадь

земельных участков

|

-0,001

|

|

7.

|

Общая

площадь жилья на человека

|

-0,031

|

|

8.

|

Количество сотовых телефонов на человека

|

-0,741

|

|

9.

|

Количество скота на человека

|

-0,409

|

|

10.

|

Количество товаров длительного использования

1 гр.

|

-0,603

|

|

11.

|

Количество товаров длительного использования

2 гр.

|

-0,123

|

|

12.

|

Область

проживания

|

|

|

|

Иссык-Кульская

|

1,647

|

|

|

Джалал-Абадская

|

2,080

|

|

|

Нарынская

|

1,578

|

|

|

Баткенская

|

1,730

|

|

|

Ошская

|

1,712

|

|

|

Таласская

|

1,869

|

|

|

Чуйская

|

1,239

|

|

|

Бишкек

|

1,686

|

|

13.

|

Ремонт

|

-0,332

|

Таблица 4 - Классификация семей из выборки по модели

|

Наблюдаемые

|

Прогнозные

|

|

Бедные

|

Корректный прогноз,%

|

|

Не бедные

|

Бедные

|

|

Не бедные

|

2 549

|

497

|

83,7

|

|

Бедные

|

446

|

1327

|

74,8

|

|

|

|

|

80,4

|

Разделяющее значение = 0,5

Способность модели классифицировать на

бедных и небедных составляет более 80%. Однако, для цели отслеживания динамики

бедности постоянных клиентов МФО большее значение представляет не столько

классификационная способность модели, сколько ее способность реагировать на

изменение материального положения клиента соответствующим изменением

вероятности быть бедным.

В логистических моделях интерпретация

значений коэффициентов при объясняющих переменных затруднена, в

экспоненциальной форме коэффициенты построенной модели будут показывать, на

сколько, в среднем, изменятся шансы быть бедным при изменении объясняющей переменной

на единицу своего измерения при неизменности остальных переменных. Если

коэффициент при переменной положителен, то его экспонента будет больше единицы

и шанс быть бедными возрастает, если коэффициент отрицателен, то шанс убывает.

При включении в модель бинарной объясняющей переменной, коэффициент регрессии в

экспоненциальной форме показывает соотношение шансов быть бедным при наличии

фактора, отражаемого бинарной переменной, по сравнению с его отсутствием [5].

Таким образом, отрицательность знаков говорит о том,

что при увеличении:

-

доли членов семьи, имеющих оплачиваемую

работу;

-

площади земли, которой пользуется семья;

-

общей площади жилья в расчете на

человека;

-

количества сотовых телефонов в расчете

на человека;

-

количества скота в расчете на человека;

-

количества товаров длительного

использования, которыми владеет семья,

вероятность быть бедным снижается.

Положительность знаков говорит о том, что при

увеличении:

-

размера семьи;

-

доли взрослых членов семьи,

вероятность быть бедным увеличивается.

Кроме того, в модели есть бинарные

переменные местожительства и области, которые отражают общеэкономические

факторы, не включенные в модель, но имеющие совместное влияние на бедность.

Согласно полученным данным, наиболее бедной является Джалал-Абадская область, а

наиболее богатой – Чуйская, что соответствует статистическим данным НСК КР.

Заключение

Модель, представленная в статье, служит

инструментом исследования, анализа и мониторинга динамики индивидуального

уровня бедности клиентов МФО, а также групп клиентов, регулярно пользующихся

микрокредитными ресурсами с целью выявления объективно обоснованного

воздействия микрокредитов на выход из бедности.

Следует отметить, что модель и

реализующая ее методика могут служить и для более широких целей, включающих в

себя анализ динамики бедности на микроуровне. При этом следует отметить, что использование

разработанной логистической модели оценки бедности возможно с учетом следующих

ограничений:

1.

Модель применима для тех семей, у

которых процесс выхода из бедности сопровождается приобретением товаров

длительного использования или/и доходоприносящих активов.

2.

Если семья не тратит заработанные

средства на приобретение товаров длительного использования или/и доходоприносящих

активов, а, например, сберегает их, то модель не выявит влияния заработанных

денег на сокращение уровня бедности.

3.

Модель не предназначена для выявления

воздействия только микрокредитов на сокращение уровня бедности. Так, если семья,

пользующаяся микрокредитами, начнет получать денежные переводы от трудовых мигрантов,

то, соответственно, процесс выхода из бедности будет зависеть от этих двух

источников. Причем второй будет латентным.

4.

Если члены семьи устроятся на работу, то

модель отреагирует сокращением вероятности быть бедным.

5.

Если в семье родится ребенок, то

вероятность быть бедной для семьи возрастет.

Библиография

1. Мансурова А. О непростом пути становления современной банковской системы Кыргызстана (февраль 2016). https://24.kg/finansy/27449_o_neprostom_puti_stanovleniya_sovremennoy_bankovskoy_sistemyi_kyirgyizstana_chast_2

2. Национальная стратегия устойчивого развития Кыргызской Республики на период 2013-2017 годы

3. Mark Schreiner. Scoring: The Next Breakthrough in Microcredit? (June 2002). http://www.microfinance.com/Russian/Papers/Scoring_Breakthrough_Russian.pdf

4. Сорокин А.С. К вопросу валидации модели логистической регрессии в кредитном скоринге. Интернет-журнал «Науковедение» Выпуск 2, март – апрель 2014. http://publ.naukovedenie.ru

5. Сорокин А.С. Построение скоринговых карт с использованием модели логистической регрессии Интернет-журнал «Науковедение» Выпуск 2, март – апрель 2014. http://publ.naukovedenie.ru

References

1. Mansurova A. O neprostom puti stanovleniya sovremennoi bankovskoi sistemy Kyrgyzstana (fevral' 2016). https://24.kg/finansy/27449_o_neprostom_puti_stanovleniya_sovremennoy_bankovskoy_sistemyi_kyirgyizstana_chast_2

2. Natsional'naya strategiya ustoichivogo razvitiya Kyrgyzskoi Respubliki na period 2013-2017 gody

3. Mark Schreiner. Scoring: The Next Breakthrough in Microcredit? (June 2002). http://www.microfinance.com/Russian/Papers/Scoring_Breakthrough_Russian.pdf

4. Sorokin A.S. K voprosu validatsii modeli logisticheskoi regressii v kreditnom skoringe. Internet-zhurnal «Naukovedenie» Vypusk 2, mart – aprel' 2014. http://publ.naukovedenie.ru

5. Sorokin A.S. Postroenie skoringovykh kart s ispol'zovaniem modeli logisticheskoi regressii Internet-zhurnal «Naukovedenie» Vypusk 2, mart – aprel' 2014. http://publ.naukovedenie.ru

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|