|

ГЛАВНАЯ

> Вернуться к содержанию

NB: Административное право и практика администрирования

Правильная ссылка на статью:

Боброва А.В., Абасси А.

Резервы администрирования зарубежных налоговых систем и возможности их применения в Алжире

// NB: Административное право и практика администрирования.

2019. № 2.

С. 38-53.

DOI: 10.7256/2306-9945.2019.2.29121 URL: https://nbpublish.com/library_read_article.php?id=29121

Резервы администрирования зарубежных налоговых систем и возможности их применения в Алжире

Боброва Анна Владимировна

доктор экономических наук, кандидат технических наук

профессор, Южно-Уральский государственный университет (Национальный исследовательский университет)

454080, Россия, Челябинская область, г. Челябинск, проспект Ленина, 76 / Главный корпус, оф. 518а/3

Bobrova Anna Vladimirovna

Professor, Department of Customs Affairs, South Ural State University

454080, Russia, Chelyabinsk region, Chelyabinsk, Lenin Avenue , 76 / Main building, office 518a/3

|

ms.Bobrova_AV@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

Абасси Абдеррауф

аспирант, кафедра Таможенного дела, ФГАОУ ВО Южно-Уральский государственный университет (Национальный исследовательский университет)

454080, Россия, Челябинская область, г. Челябинск, ул. Проспект Ленина, 76 / Главный корпус, оф. 518а/3

Abassi Abderraouf

post-graduate student of the Department of Customs Affairs at South Ural State University (National Research University)

454080, Russia, Chelyabinskaya oblast', g. Chelyabinsk, ul. Prospekt Lenina, 76 / Glavnyi korpus, of. 518a/3

|

|

raoufabassi1993@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2306-9945.2019.2.29121

Дата направления статьи в редакцию:

02-03-2019

Дата публикации:

28-03-2019

Аннотация:

Предметом исследования являются процессы администрирования налоговых систем в различных странах, в том числе в Российской Федерации, а именно принципы и методы государственного управления налогами в зависимости от уровня экономического развития страны, ведущих отраслей хозяйствования и прочих факторов влияния, например, политической и религиозной ориентации. Целью исследования можно считать выявление преимуществ налогового администрирования в различных странах, адаптивных к условиям формирования налогов в Алжире, и разработку рекомендаций по совершенствованию налоговой системы Алжира. Методологическую основу исследования составили метод сравнительного анализа применительно к налоговым системам различных стран, выявивший основные преимущества и недостатки их администрирования, и системный метод формирования комплекса мер для адаптации налоговой системы развивающейся страны Алжир к принципам мирового экономического сообщества. Элементами новизны являются факторный анализ процессов администрирования налоговых систем различных стран и определение принципов и методов налогообложения развивающейся экономики. Результатами исследования можно считать предложения по реструктуризации действующей системы налогов в Алжире и комплекс мер по совершенствованию администрирования налоговой системы Алжира.

Ключевые слова:

налоговая система, администрирование, сравнительный анализ, развивающиеся страны, развитые экономики, принципы, прямые налоги, косвенные налоги, проблемы, реструктуризация

Abstract: The subject of the research is the processes of administering tax systems in different countries including Russian Federation, in particular, principles and methods of state management of taxes depending on the level of the country's economic development, leading branches of economic management and other factors that may influence the process, for example, political and religious. The aim of this research is to define advantages of tax administration in different countries adaptable to the conditions of Algire tax formation as well as to give recommendations on how to improve the tax system of Algire. The methodological basis of the research is the method of comparative analysis applicable to tax systems of different countries that has defined their pluses and minuses, and the systems approach to the formation of a set of measures for the adaptation of Algire's tax system to the principles of the global economic community. The novelty of the research is the factor analysis of the processes of administration of tax systems in different countries and determination of principles and methods of taxation in the economy of a developing country. As a result of their research, the authors make suggestions on how to restructure the current tax system in Algire and offer a set of measures that are supposed to improve the administration of Algire's tax system.

Keywords: tax system, administration, benchmarking, developing countries, developed economies, principles, direct taxes, indirect taxes, problems, restructuring

В связи с тем, что эффективность налоговой системы во многом определяется формами и методами государственного регулирования, вопросам налогового администрирования в различных странах посвящено большое количество работ [1, 2, 3, 4]. При этом процессы формирования налоговой системы анализируются как для отдельно взятой страны, так и на основе проведения сравнительного анализа преимуществ и недостатков налогового администрирования совокупности государств. По нашему мнению, общемировые тенденции таковы, что государственным органам различных стран приходится взаимодействовать по вопросам налогов с целью предотвращения двойного обложения доходов и прибыли. Взаимодействие администраций происходит и в процессе противодействии размыванию налоговой базы и выводу прибыли предприятий из-под налогообложения. Цель консолидации – обложение прибыли по месту ее формирования для предотвращения оттока финансовых средств из страны [5, с. 121]. Мы согласны с тем положением, что основной проблемой межгосударственного налогового администрирования на современном этапе принято считать низкоэффективный обмен налоговой информацией.

Мы считаем, что в практике формирования налоговых систем выделяется довольно малая группа универсальных принципов построения налогов и сборов. Они затрагивают оптимальное количество налогов, ключевые принципы налогообложения и уровень налогового бремени. Так, мировой опыт подсказывает, что государство должно ограничиваться 30 % изымаемых предпринимательских доходов, в противном случае оно неизбежно столкнется с такими негативными последствиями как: сокращение объемов производства и разрастание теневого сектора экономики [6, с. 276]. Однако, по нашему мнению, большинство принципов формирования налоговых систем являются специфическими, характерными для каждой отдельной страны или группы стран со сходным уровнем развития экономики. Различия налоговых систем прослеживаются в соотношении прямых и косвенных налогов, уровне налоговой культуры, мерах ответственности для недобросовестных налогоплательщиков [7, с. 66].

На состояние налоговой системы государства могут влиять и довольно специфические факторы, такие как религиозная ориентация и колониальное прошлое [8, с. 91] или политические конфликты [9]. Например, некоторые исламские государства Азии и Африки вводят религиозные налоги на содержание общины и оказание помощи бедным. Установлена взаимосвязь между динамикой налоговых поступлений до, во время и после конфликтов и характеристиками самих конфликтов, определена роль налогообложения в ведении войны и государственном послевоенном строительстве.

Мы считаем, что основные различия в администрировании налоговых системах формируются в зависимости от состояния экономики. Для развивающихся стран налоги являются основным источником доходов, в экономически развитых государствах – в наличии альтернативные неналоговые источники пополнения бюджета. В первой группе налоговые льготы предоставляются большим слоям населения [10],значительно снижают ставки налогов вплоть до 0% [7] и в совокупности составляют значительные суммы недополученных бюджетом доходов. Влияние льгот на неравенство в обществе с развитой экономикой невелико. Однако в развивающихся странах льготы предоставляются лишь отдельным категориям налогоплательщиков или по отдельным видам деятельности, составляющим основу финансов государства. Использование налоговых консультантов характерно только для высокоэффективных экономик [1, c. 447]. Признаком развивающейся страны является наличие разнообразных местных налогов, используемых для пополнения муниципальных бюджетов [8, с. 93].

Мы полагаем, что основным отличием налогового администрирования развитых и развивающихся стран является установленное государством соотношение прямых и косвенных налогов в доходах бюджетов. В первой группе доля косвенных налогов имеет тенденцию к снижению, в развивающихся странах и государствах с экономическими проблемами, в частности, в России – к возрастанию. Косвенное обложение в некоторых странах Азии и Африки достигает 60–70 % всех налоговых поступлений [8, c. 93]. Эти факты, по мнению Д. М. Стажаровой, с которым трудно не согласиться, показывают неблагополучие налоговой системы и стремление со стороны государства увеличивать налоговые поступления «любой ценой» [7, с. 70]. Следствием такой политики на длительных временных интервалах являются экономическая стагнация, инфляция, и, как следствие, рост цен на потребительские товары.

Однако есть и другое мнение по поводу влияния косвенных налогов на экономику. Н. М. Турбина с соавторами утверждает, что современные косвенные налоги регрессивны, а положение о том, что они тяжким бременем ложатся на покупателей, особенно на группу лиц с низкими доходами, потеряло свою актуальность [11, с. 83]. Авторы выделяют фискальные и регулирующие преимущества косвенных налогов для государств в условиях инфляции, обеспечивающие стабильное поступление доходов в бюджетную систему и фильтрацию вторичных денежных потоков, ушедших из-под прямого налогообложения. Аргументы в пользу косвенного налогообложения, по нашему мнению, носят условный характер, так как всего лишь упрощают задачу сбора налогов для государств с простейшими и не дифференцированными по видам и объемам доходов системами налогов. Для налогоплательщиков преимущества косвенного налогообложения не очевидны, тем более что и сами авторы приходят к выводу, что из известных моделей соотношения косвенных и прямых налогов: евроконтинентальной, англосаксонской, латиноамериканской и смешанной, налоговая система Россия соответствует большинству признаков латиноамериканской модели формирования бюджетов [11, с. 80].

Развитые экономики мира опираются на прямые налоги. Основное бремя по их уплате ложится на налогоплательщиков – физически лиц. С одной стороны, прямые налоги наиболее подвержены влиянию финансовых кризисов и уклонениям от уплаты [12, с. 23-24], с другой стороны, подоходный налог с прогрессивной шкалой налогообложения выполняет экономическую функцию нивелирования неравенства в доходах населения (функцию перераспределения) и социальную функцию через различные налоговые льготы [13, с. 131, 14]. Мы согласны с мнением Д. М. Стажаровой, что система прогрессивного налогообложения доходов дает импульс не только экономическому, но и социальному развитию общества [7, с. 70]. Фискальное значение подоходного налога с граждан в развивающихся странах невелико из-за низких доходов населения [8, с. 93].

Следует отметить особенности налогового администрирования в странах (к ним относится и Алжир), основу экономики которых составляют добыча полезных ископаемых и сельскохозяйственное производство. В этой области налогообложения, по нашему мнению, различия между экономически развитыми и развивающимися странами практически нивелируются.

Система платежей за природные ресурсы в различных государствах весьма разнообразна, однако ключевой ее функцией является изъятие доходов рентного происхождения за использование природных ресурсов [15, с. 169]. Основой системы налогообложения добывающих компаний являются корпоративный налог на прибыль, роялти и налог на добычу природных ископаемых. Система на основе роялти, характерна для стран, в которых не наблюдается перспектива истощения ресурсной базы и преобладания доли трудно извлекаемых запасов природных ресурсов. Данные инструменты позволяют обеспечить налоговые отчисления уже на начальном этапе разработки месторождения. Однако сам по себе роялти является устаревшим и не современным налоговым инструментом. В развивающихся странах, таких как Казахстан и Туркменистан, может действовать дополнительный налог на сверхприбыль, полученную от реализации добытых природных ресурсов. [16, c. 233]. Эффективная ставка налогообложения прибыли добывающих компаний велика, например, для Норвегии она составляет 78 %. Кроме этого, применяются неналоговые методы изъятия доходов добывающих компаний, например, обязательные договора по разделу добытой продукции между государством и налогоплательщиком [15, с. 169]. Доля участия государственного сектора в проектах по добыче нефти и газа может составлять 40–50 %, как в Норвегии.

Вместе с тем, к добывающим компаниям в зарубежных странах применяются различные послабления, льготы и прочие преференции. Для сохранения рентабельности добычи трудно извлекаемого сырья активно используются льготы в виде вычетов затрат на геологоразведочные работы и пониженные налоговые ставки. Налоговые каникулы также получили широкое распространение в практике зарубежных стран в сфере налогообложения добычи нефти и газа [16, c. 239-240].

Налогообложение сельскохозяйственных товаропроизводителей, по нашему мнению, также имеет много общих черт для развитых экономик и развивающихся стран. Опыт ведения сельского хозяйства показывает, что специфика данной отрасли обуславливает активное вмешательство государства в процесс ее функционирования. В зарубежной практике финансовое стимулирование фермерской деятельности осуществляется методами прямого бюджетного финансирования, тогда как роль налоговых инструментов в этом процессе является незначительной. Для сельскохозяйственных товаропроизводителей предусмотрены либо специальные режимы, либо льготные ставки налога на добавленную стоимость [17, c. 94]. Корпоративный, земельный, подоходный, промысловый налоги также имеют специфику и льготы для данной категории плательщиков [18, с. 340-341].

Следует отметить, что каждое государство даже на основе универсальных принципов формирует уникальную налоговую систему, определяемую совокупностью внешних и внутренних факторов. Необходимость в сравнительном анализе различных стран обусловлена стремительно развивающимся процессом глобализации, который играет определяющую роль в мировой экономике, и, соответственно, определяет особенности каждой налоговой системы. Сравнительный анализ преимуществ и недостатков налогового администрирования в разрезе отдельных стран представлен в таблице 1.

Таблица 1 – Сравнительный анализ налоговых систем мира [19–28]

|

Ссылка

|

Страна

|

Основные признаки налоговой системы

|

Основные преимущества и недостатки администрирования налоговой системы

|

|

преимущества

|

недостатки

|

|

[19]

|

Австралия

|

– разветвленная трехуровневая система

– система на основе подоходного налога, доля косвенных налогов невелика

– преобладание федеральных налогов

|

– высокие накопления в пенсионных фондах при низких ставках

– на Северных территориях нет налога на землю

– налоги общин имеют прикладной характер на улучшение инфраструктуры

|

– преобладание федеральных налогов, за счет которых финансируются остальные уровни

– введение налога на добавленную стоимость для пополнения бюджета

|

|

[20, 21]

|

Канада

|

– инструмент управления социально-экономическими процессами

– трехуровневая система

– преобладание прямых налогов

|

– регулирование на основе налогов экономики страны, что закреплено в Конституции

– доля налогов провинций составляет 40 %

|

– налоговые обязательства напрямую связаны с минимальной суммой расходов государства на базовые цели

– дифференциация ставок налогов провинций

|

|

[21, 22]

|

США

|

– трехуровневая система

– преобладание прямого налогообложения

– преобладание федеральных налогов

– принцип равенства привилегий и иммунитетов

|

– функция регулирования на основе налогов экономического и социального развития, внешнеэкономических связей

– отсутствие налога на добавленную стоимость

|

– высокий размер налогов

– уплата налоги на трех уровнях

– необходимость выплат пенсионных накоплений на трех уровнях

–жесткий контроль за уплатой налогов

|

|

[23]

|

Франция

|

– двухуровневая система

– преобладание косвенных налогов

– широкая система льгот и скидок, социальная направленность

|

– льготы по подоходному налогу, стимулирующие к различным вкладам

– льготы по налогу на добавленную стоимость, стимулирующие к инвестициям

|

– повышенный уровень косвенных налогов

– дифференцированная ставка подоходного налога

– жесткий контроль за своевременностью и точностью уплаты налогов

|

|

[23, 24]

|

Япония

|

– либерально-фискальная система

– двухуровневая система

– преобладание прямых налогов

|

– быстрое реагирование на изменяющиеся условия

– политика снижения налогового бремени

– расчет подоходного налога на семью

|

–очень высокие ставки налога

– дополнительные ставки налога на наследование

– сложная и объемная система налогообложения

|

|

[25]

|

Германия

|

– трехуровневая система

– основной принцип налогообложения: налоги должны соответствовать величине услуг государства

– применение вертикального и горизонтального выравнивания доходов

|

– установление подоходного налога на основе принципа социальной справедливости и критериями индивидуальной предельно допустимой налоговой нагрузки

– принцип справедливости распределения доходов в обществе

|

– большое количество налогов

– высокие ставки

– прогрессивная шкала подоходного налога

– значительный объем начислений на зарплату

– тенденция к увеличению доли прямых налогов

|

|

[26]

|

Швейцария

|

– трехуровневая система с закрепленными за каждым уровнем правами

– фискальный федерализм

– федеральный налог на добавленную стоимость

|

– стабилизация экономики с помощью налогов

– максимальный уровень лояльности к плательщикам

– налоговые каникулы

– единый невысокий налог для отдельных категорий плательщиков

|

– одна из самых сложных и запутанных в мире

– многоуровневое налогообложение

– высокие ставки налогов, высокое налоговое бремя высокодоходных налогоплательщиков

|

|

[20, 26, 27]

|

Китай

|

– двухуровневая система

– справедливость при налогообложении и простота исчисления и взимания налогов

– 25 налогов (7 групп)

|

– основы налогообложения закреплены в Конституции

– политика снижения налоговых ставок

– большое количество зон свободной торговли

|

– сложная система

– высокое налоговое бремя высокодоходных налогоплательщиков

– основу составляют налоги с оборота

|

|

[20, 23, 26, 27]

|

Россия

|

– трехуровневая система

– преобладание федеральных налогов, перераспределение налоговых доходов между уровнями бюджетов

– высокие налоги, сборы и регулярные платежи за пользование природными ресурсами

|

– динамика общей суммы налоговых поступлений в консолидированный бюджет является положительной

– принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика

– низкие налоговые ставки

– единая ставка налога на доходы физических лиц

|

– высокая подвижность законодательства и нестабильность налоговой политики государства

– низкий уровень собираемости налогов

– недостаток налогового стимулирования реального сектора экономики

– высокий уровень теневой экономики

|

|

[28]

|

Алжир

|

– двухуровневая система

– разветвленная система

– политизированное налогообложение в интересах отдельных групп

|

– привлечение инвестиций

– государственное финансирование производственных проектов

– обеспечение социальной справедливости

|

– налоги – основа доходов бюджета

– низкие налоговые доходы

– дисбаланс в налоговой системе

|

Данные таблицы 1 подтверждают, что налоговое администрирование является неотъемлемым условием эффективного регулирования экономики страны, но для развивающихся государств налоги служат единственным источником пополнения бюджета, а для экономически развитых – основой распределительной и регулирующей функций. В обеих группах стран налоги являются инструментом перераспределения материальных благ в целях выравнивания доходов и снижения уровня социальной напряженности в обществе. Налоговые системы стран обладают индивидуальными особенностями, обусловленными политическими, экономическими и социальными условиями жизни государства. Количество уровней налоговой системы определяется административным устройством государства. Основным отличием экономически развитых и развивающихся стран является ориентация, соответственно, на прямые и косвенные налоги.

На основе проведенного анализа возможна постановка цели разработки рекомендаций по совершенствованию администрирования налоговой системы Алжира и использованию мировых достижений регулирования налогов. Предварительно проанализируем, на основе каких принципов сформирована налоговая система Алжира на современном этапе.

Во франкоязычных странах Африки обычно действуют налоговые кодексы, регулирующие либо группу налогов, либо все налоги. Так, налоговое законодательство Алжира состоит из кодексов, принятых в 1976 году и объединяющих однородные группы налогов: Кодекс прямых налогов и приравненных к ним платежей, Кодекс платежей на товарооборот, Кодекс регистрационных сборов, Кодекс гербовых сборов [8, с. 92].

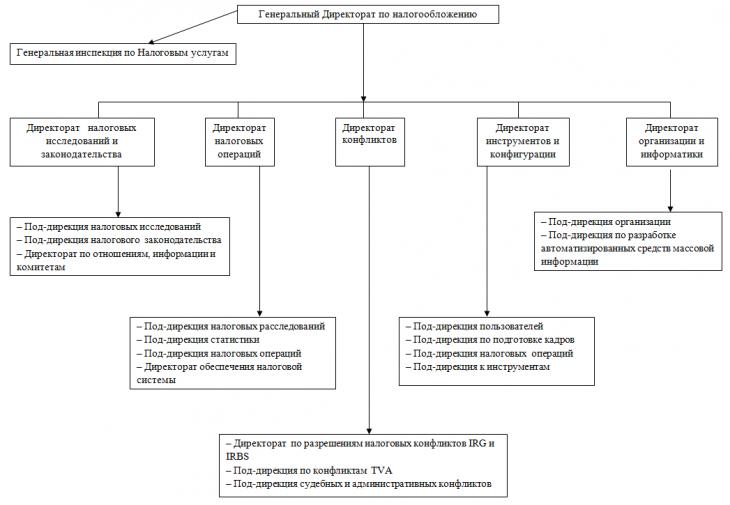

Адаптированная авторами структура управления налоговыми органами Алжира представлена на рисунке 1 [29]. Он отражает довольно сложную и разветвленную, иногда с пересекающимися функциями, структуру административных органов Алжира, ответственных в области налогов.

Рисунок 1 - Структура управления налоговыми органами Алжира

Перечень и основные элементы налогов Алжира на современном этапе представлены в таблице 2.

Таблица 2 – Система налогов Алжира [30]

|

Наименование налога

|

Уровень налога

|

Плательщик налога

|

Объект обложения

|

Ставка налога

|

|

условия применения

|

ставка

|

|

Налог на добавленную стоимость

|

государственный

|

индивидуальный предприниматель, организация

|

добавленная стоимость

|

уплата при реализации товара (работы, услуги)

|

17%

|

|

Налог на прибыль организаций (IBS)

|

государственный

|

организация

|

прибыль корпораций

|

от прибыли

|

30 %

|

|

Налог на внутреннее потребление (TIC)

|

государственный

|

индивидуальный предприниматель, организация

|

стоимость или вес товара

|

сигары, табак, сигареты

спички, зажигалки

|

10 %

20 %

|

|

Валовой подоходный налог (IRG)

|

государственный

|

гражданин

|

заработная плата

|

до 120.000 DA

от 120.001 до 360 000 DA

от 360.001 до 1.440.000

более 1.440.000 DA

|

0 %

20 %

30 %

35 %

|

|

Дополнительный налог на зарплату (VF)

|

государственный

|

индивидуальный предприниматель, организация

|

заработная плата

|

взимается с лиц, нанимающих работников

|

2%

|

|

Налог на нефтепродукты ТПП

|

государственный

|

индивидуальный предприниматель, организация

|

стоимость реализуемого продукта

|

бензин, DA/ HL

газ, сжиженный газ

|

800–900

200

|

|

Налог в виде почтовых марок

|

государственный

|

гражданин

|

почтовые операции

|

на использование почтовых марок

|

разный

|

|

Налог на кустарную деятельность (TAP)

|

муниципальный

|

гражданин

|

кустарь

|

с лиц, занимающихся кустарной деятельностью

|

2 %

|

|

Единый фиксированный налог (IFU)

|

муниципальный

|

индивидуальный предприниматель, организация

|

|

оборот до 30.000.000 DA

– производство, торговля

– остальное

|

-

5 %

12 %

|

|

Плата за недвижимость: T.F

|

муниципальный

|

гражданин

|

стоимость имущества

|

за построенное и неиспользуемое имущество

|

2 %

|

|

Налог на имущество

|

муниципальный

|

гражданин

|

доходы от имущества

|

с недвижимого имущества физических лиц

|

3–10 %

|

|

Налог на наследие

|

муниципальный

|

гражданин

|

стоимость движимого и недвижимого имущества

|

до 100 млн. DA

от 100 до 150 млн. DA

от 150 до 250 млн. DA

от 250 до 350 млн. DA

от 350 до 450 млн. DA

свыше 450 млн. DA

|

0 %

0,5 %

0,75 %

1 %

1,25 %

1,75 %

|

|

Налог в виде права на поступления

|

муниципальный

|

гражданин

|

специальные операции

|

продажа зданий, мебели

аренда недвижимости

пожертвования

ценные бумаги

биржи недвижимости

|

5 %

2–3 %

5 %

1,5 %

2,5 %

|

Административные органы Алжира сформировали довольно типичную структуру налогов, что позволяет включить страну в международные интеграционные экономические процессы, однако в совокупности налогов с учетом их взаимного влияния прослеживается ряд существенных недостатков:

1. Введены одновременно налог на добавленную стоимость и дополнительные налоги, облагающие оборот отдельных видов продукции, а именно налог на внутреннее потребление и на нефтепродукты. Экономическая суть данных налогов одна и та же, они начисляются на созданную в процессе производства добавленную стоимость, только для первого налога – на всех этапах ее создания, а для дополнительных налогов – на конечной стадии реализации продукта. Это нарушает принцип налогообложения, когда один и тот же объект не должен облагаться налогами одного вида.

2. Представлены анахроничные налоги, отмененные в большинстве стран мира, в частности:

1) налог на кустарную деятельность, который дополнительным бременем ложиться на мелких товаропроизводителей, усиливая нагрузку по единому фиксированному налогу;

2) налог на наследие, включаемый в обычной практике в подоходный налог с учетом налоговых вычетов либо в государственную пошлину, роль которой в Алжире играет налог в виде почтовых марок;

3) налог в виде права на поступления и налог на имущество, облагающие операции, которые относятся к основным прямым налогам (налогу на прибыль организаций, валовому подоходному налогу), так как начисляются на отдельные доходы (расходы) юридических и физических лиц.

3. Установлена завышенная ставка налога на прибыль организаций, дестимулирующая процесс производства и не оставляющая предприятиям свободную от налогообложения прибыль на развитие производства.

4. Дополнительный налог на заработную плату, сходный с социальными страховыми взносами в классическом налогообложении, имеет низкую ставку, не обеспечивающую реализацию распределительных и социальных программ в Алжире.

Для устранения указанных недостатков необходимо:

1. Дифференцировать ставки налога на добавленную стоимость по видам товаров, отменив дополнительные налоги с оборота. Единый налог с дифференцированными ставками будет четко отражать льготные, обычные и повышенного спроса товары в экономике страны. При этом целесообразно для процесса унификации установить адвалорные ставки для налога на нефтепродукты.

2. Реструктуризировать анахроничные налоги следующим образом:

1) отменить налог на кустарную деятельность, одновременно дифференцировать ставки единого фиксированного налога по видам деятельности индивидуальных предпринимателей, что позволит учесть специфику и рентабельность каждого вида кустарного производства;

2) включить налог на наследие и налог на имущество в валовый подоходный налог, облагая стоимость проданного имущества подоходным налогом, и одновременно установить вычеты из стоимости реализованного имущества, не подлежащие налогообложению, что необходимо для универсального учета всех операций с имуществом;

3) операции по налогу в виде права на поступления соотнести с операциями по налогу на прибыль организаций для юридических лиц и по валовому подоходному налогу для физических лиц, установить для этих операций специальные ставки в рамках общего налога, что позволит унифицировать обложение доходов и учесть специфику некоторых видов доходов.

3. Начать процесс постепенного снижения ставки налога на прибыль организаций до 25 %, что само по себе обеспечит перевод части прибыли предприятия в инвестиционную, и, как следствие, увеличение объемов реализуемой продукции и отчислений от прибыли в бюджет. Возможен альтернативный путь формирования пониженной эффективной ставки в 25 % налога на прибыль при осуществлении предприятиями инновационных и инвестиционных процессов.

4. Повысить ставку дополнительного налога на заработную плату до 7 %, одновременно установив льготы по налогу, например, при выполнении обязанностей наемными работниками в неблагоприятных климатических условиях или за подготовку и переподготовку работников работодателями по специальности.

Ни одной стране не удается найти тот вариант налогообложения, который устраивал бы как государство, так и всех или большинство налогоплательщиков. Противоречия между возможностями экономической системы, целями и задачами политических партий, интересами предпринимателей и международного экономического сотрудничества, неизбежно нарастая, приводят к тому, что прежние системы признаются неудовлетворительными и начинается их пересмотр [2, с. 244]. В значительной мере это касается развивающихся стран, в частности, Алжира.

Уже установлена взаимосвязь между налогообложением и неравенством в развивающихся странах [31]. Налоговые изменения с начала 2000 годов способствовали снижению неравенства в обществе. Налогообложение сместило акцент на прямые налоги, облагающие доход. Общим объяснением такого развития событий является распространение демократии, которая влияет на распределение налоговых преференций в обществе [32]. Тенденции таковы, что демократия снижает налоги на имущество в сельских странах, но при этом увеличивает подоходные налоги. В более урбанизированных государствах уменьшаются акцизы и потребительские налоги, в том числе в условиях межгосударственных войн.

Тем не менее, эффективность налогообложения, по-прежнему, ограничивается рядом факторов: низким уровнем совокупных налоговых поступлений, неспособностью эффективно облагать налогом дополнительные доходы, низким вкладом налогов на имущество. К недостаткам налоговых систем развивающихся стран обычно относят: сложность законодательства, большое количество налогов различных уровней с учетом неналоговых платежей, неравномерное распределение налогового бремени, высокие ставки налогов, неэффективное применение налоговых льгот.

Кроме общих проблем налогового администрирования для развивающихся стран, в Алжире можно выделить специфические не решенные в настоящее время задачи:

1. Повышение стабильности налогового законодательства.

2. Улучшение координации между налоговой администрацией и различными государственными органами.

3. Реструктуризация налоговых органов.

4. Обеспечение высокой эффективности налогового контроля.

5. Укомплектование налоговых органов специалистами.

6. Обеспечение защиты агентов налогового контроля.

7. Снижения количества споров между налоговыми органами и налогоплательщиками.

8. Обеспечение финансирования налоговых органов.

9. Повышения налоговой культуры.

10. Формирование налогового администрирования добычи нефти и сельскохозяйственного производства.

В последние годы в развивающихся странах Африки и Латинской Америки наблюдается ухудшение состояния государственных финансов в связи с общемировым экономическим кризисом и прямыми ошибками налогового администрирования. В связи с этим в научных работах и в практике налогообложения выдвигается ряд предложений по повышению устойчивости государственных бюджетов. В основном рекомендации носят обобщенный характер и не имеют механизма реализации на практике, например, внесение изменений в налоговое законодательство с учетом современных экономических реалий и грамотная организация деятельности налоговой службы [9, c. 276]. В. Martorano считает, что для развивающихся стран необходимо усиление налогового давления на самых богатых, а также принятие мер по снижению уклонения от уплаты налогов и повышению эффективности текущих расходов бюджетов [33]. Партнерская (превентивная) модель налогового администрирования, включающая в себя институт предварительного налогового регулирования, консультирование в налоговом органе по планируемой сделке, стандарт обслуживания налогоплательщиков, принцип единого платежа, для развивающихся стран пока трудно реализуема [1, с. 445].

Алжир может использовать весь накопленный мировым сообществом опыт налогового администрирования, в том числе рекомендации, уже представленные в данной работе. В частности, необходим комплекс мер по предотвращению уклонения от уплаты налогов и снижению уровня теневой экономики на основе ужесточения налоговой ответственности за правонарушения и преступления. Однако глобальной перестройки налоговой системы страны на данном этапе не требуется, она уже обладает признаками демократизации, социальным и инвестиционным потенциалом, поэтому на первом этапе налоговой администрации Алжира необходимо решить изложенные выше специфические задачи. Для этого целесообразно:

1. Перейти от комплекса кодексов по налогообложению к единому закону о налогах, что позволит тщательно обосновать и взаимно увязать все элементы налогов, принципы налогообложения и ответственность за нарушение налогового законодательства. Упростить налоговое законодательство, систематизировав налоги по установленным элементам.

2. Создать универсальную компьютерную сеть для государственных органов, включая налоговую администрацию, с единой базой по физическим и юридическим лицам, по видам их деятельности и имуществу. Обеспечить сохранность налоговой тайны и поступление деклараций налогоплательщиков в данную сеть в электронном виде с параллельным созданием хранилища бумажной информации. Обеспечить информационные сети специалистами, а подразделения налоговых органов – специализированной техникой.

3. Выделить в составе налоговых органов Дирекцию крупных налогоплательщиков и Налоговый центр, который будет заниматься малыми предприятиями, кустарными производствами и гражданами, для разграничения методов и форм контроля в зависимости от категории плательщика и упрощения налоговых процедур.

4. Разработать порядок проведения налогового контроля в виде камеральных и выездных налоговых проверок, включить эти положения в единый закон о налогах для повышения их эффективности. Ввести форму ускоренной проверки по ключевым финансовым показателям для предотвращения и выявления налоговых правонарушений.

5. Обучить потенциальных сотрудников налоговых органов налоговому делу, в том числе в зарубежных вузах за счет средств бюджета, укомплектовать налоговые органы обученными специалистами, создать внутренние обучающие программы подготовки и повышения квалификации должностных лиц налоговых органов с целью обеспечения контрольных функций и повышения качества обслуживания налогоплательщиков.

6. Выделить в юридическом законодательстве правовые нормы защиты агентов налогового контроля, создать специализированное подразделение в налоговых органах, обладающее полномочиями полиции, для защиты должностных лиц налоговых органов и проведения совместных налоговых проверок.

7. Ввести процедуру досудебного урегулирования споров между налоговыми органами и налогоплательщиками третьими лицами – налоговыми консультантами или аудиторами. Сформировать специализированные суды по налоговым делам, в том числе уголовные, упростить судебные процедуры по налоговым делам с целью урегулирования налоговых споров в кратчайшие сроки.

8. Сформировать за счет бюджета средства на приобретение специальной досмотровой техники для повышения эффективности контроля и гибкую систему заработной платы и премирования должностных лиц налоговых органов для предотвращения взяточничества.

9. Создать специализированный сайт налоговых органов в сети Интернет с возможностью прямых ответов на вопросы налогоплательщиков и полным объемом информации по вопросам налогообложения для упрощения процедур расчета и уплаты налогов. Проводить встречи должностных лиц налоговых органов и налогоплательщиков для разъяснения процедур расчета и уплаты налогов с учетом льгот, предоставить муниципалитетам для открытого доступа кодексы по налогообложению, отчитываться о расходах бюджета перед налогоплательщиками в письменной или устной форме.

10. Реформировать налогообложение добычи углеводородов и сельского хозяйства как основных источников дохода бюджета Алжира, а именно:

1) ввести налог на добычу нефти и газа, а не на продажу продуктов их переработки, так как природные ресурсы страны принадлежат обществу и государству, а не частным лицам, следовательно, они должны получить налоговые преимущества от добычи;

2) применять специальные льготные режимы для сельскохозяйственных производителей или ввести в уже действующие налоги льготы при производстве сельскохозяйственной продукции для повышения эффективности данной отрасли.

Библиография

1. Тотикова, Т. Е. Модернизация систем налогового администрирования в зарубежных странах: анализ основных тенденций / Т. Е. Тотикова // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2016. – Т. 16. – № 4. – С. 445-448.

2. Омуракунова, Н. И. Налоговое администрирование в зарубежных странах / Н. И. Омуракунова // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. – 2018. – № 2 (21). – С. 244-247.

3. Бойко, Н. Н. Налоговое администрирование на практике зарубежных стран / Н. Н. Бойко, А. И. Габидуллина, Л. И. Утяганова // Экономика и социум. – 2016. – № 12-1 (31). – С. 467-469.

4. Джабраилова, Д. З. Налоговое администрирование в зарубежных странах / Д. З. Джабраилова // В сборнике статей Международной научно-практической конференции: Проблемы эффективного использования научного потенциала общества. – 2017. – С. 94-96.

5. Шадрина, М. А. BEPS: Новое направление совершенствования налоговой системы / М. А. Шадрина, А. С. Мельникова // В сборнике статей III Всероссийской научно-практической конференции: Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики. – 2016. – С. 121-126.

6. Троянская, М. А. Совершенствование налогового администрирования как резерва роста доходов бюджета / М. А. Троянская // Азимут научных исследований: экономика и управление. – 2017. – Т. 6. – № 2 (19). – С. 274-278.

7. Стажарова Д. М. Налоговые системы России и зарубежных стран: опыт сравнительного исследования / Д. М. Стажарова // Устойчивое развитие науки и образования. – 2016. – № 2. – С. 66-71.

8. Мусаева, Х. М. Особенности налоговых систем развивающихся стран: опыт государств с разной религиозной ориентацией / Х. М. Мусаева // В сборнике: Развитие исламской финансово-экономической системы в современных условиях РФ Материалы Всероссийской научно-практической конференции. – 2016. – С. 91-99.

9. Van den Boogaard, V. Tax Revenue Mobilization in Conflict-affected Developing Countries / V. Van den Boogaard , W. Prichard, M. S. Benson, N. Milicic // Journal of International Development. – 03.2018. – V. 30 (2). – P. 345-364. – DOI: 10.1002/jid.3352.

10. Avram, S. Who benefits from the «hidden welfare state»? The distributional effects of personal income tax expenditure in six countries / S. Avram // Journal of European Social Policy. – 01.07.2018. – V. 28 (3). – P. 271-293. – DOI: 10.1177/0958928717735061.

11. Турбина, Н. М. Преимущества и недостатки косвенного налогообложения / Н. М. Турбина, Т. Н. Черемисина, Н. В. Черемисина // Социально-экономические явления и процессы. – 2016. – Т. 11. – № 8. – С. 80-85.

12. Ворошило, В. В. Анализ влияния прямого налогообложения на формирование бюджетов в зарубежных странах / В. В. Ворошило // Научный вестник: финансы, банки, инвестиции. – 2017. – № 4 (41). – С. 23-29.

13. Алиев, Б. Х. Зарубежный опыт исчисления и уплаты бюджетообразующих налогов / Б. Х. Алиев, М. Ш. Велиев // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 6-1. – С. 131-134.

14. Wołowiec, T. Potential and Possible Ways of Harmonizing the Personal Income Taxation Process / Т. Wołowiec // Comparative Economic Research. – 01.09.2018. – V. 21 (3). – P. 109-130. – DOI: 10.2478/cer-2018-0022.

15. Борзова А. В. Особенности взимания налога на добычу полезных ископаемых за рубежом / А. В. Борзова, Д. Е. Шония // В сборнике статей XXI Международной научно-практической конференции: World science: problems and innovations. – 2018. – С. 158-159.

16. Журавлев Я. А. Анализ опыта ряда зарубежных стран в сфере налогообложения добычи нефти и газа / Я. А. Журавлев // В сборнике: Актуальные вопросы современной науки сборник научных трудов. – 2017. – С. 233-241.

17. Прокопчук, Е. Т. Финансовое стимулирование сельскохозяйственной деятельности с помощью налоговых механизмов: зарубежный опыт / Е. Т. Прокопчук // Управление инвестициями и инновациями. – 2016. – № 4. – С. 94-101.

18. Шкарупа, Е. А. Компаративный анализ зарубежного опыта налогообложения сельскохозяйственных товаропроизводителей / Е. А. Шкарупа, И. В. Митрофанова // Экономика: вчера, сегодня, завтра. – 2017. – Т. 7. – № 3В. – С. 339-352.

19. Коробейник, А. А. Налоговая система Австралии /А. А. Коробейник // Экономика, социология и право. – 2017. – № 6. – С. 33-35.

20. Мироненко, М. И. Сравнительный анализ налоговой системы России Канады и Китая / М. И. Мироненко // В сборнике победителей VII Международной научно-практической конференции: Современная экономика: Актуальные вопросы, достижения и инновации . – 2017. – С .131-137.

21. Алимирзоева, М. Г. Опыт формирования доходов в зарубежных странах / М. Г. Алимирзоева // В сборнике: Финансовые инструменты устойчивого экономического развития регионов РФ сборник статей Второй Всероссийской научно-практической конференции. – 2017. – С. 75-80.

22. Кузнецов, Л. Д. Правовая характеристика налоговой системы США / Л. Д. Кузнецов // Вопросы российского и международного права. – 2017. – Т. 7. – № 9A. – С. 222-231.

23. Девятых, И. Ю. Сравнительная характеристика системы налогообложения России, Франции и Японии / И. Ю. Девятых // Дневник науки. – 2017. – № 4 (4). – С. 8.

24. Нечаева, Г. А. Налоговая система Японии / Г. А. Нечаева // В сборнике статей Международной научно-практической конференции: Экономика и современный менеджмент: теория, методология, практика. – 2018. – С.165-168.

25. Александрова, А. А. Налоговая система Германии / А. А. Александрова, Н. В. Щербакова // В сборнике статей: Развитие современной науки: теоретические и прикладные аспекты. – 2017. – С. 29-31.

26. Барбашева, Я. А. Сравнительный анализ налоговых систем Российской Федерации, Швейцарии и Китая / Я. А. Барбашева, Е. К. Крыш, В. Э. Фрайс // В сборнике докладов: Весенние дни науки ВШЭМ. – 2017. – С89-94.

27. Матвеева, Е С. Сравнительный анализ налоговых систем Российской Федерации и Китая / Е. С. Матвеева // В сборнике статей победителей VIII Международной научно-практической конференции: Экономика, управление и право: инновационное решение проблем . – 2017. – С 193-196.

28. Кади, А. М. Введение в макроэкономическую политику. – Алжир: Департамент публикаций города Алжира, 2006. – 307 с.]. – URL: https://www.abjjad.com/book/2197389925/%D8%A7%D9%84%D9%85%D8%AF%D8%AE%D9%84-%D8%A7%D9%84%D9%89-%D8%A7%D9%84%D8%B3%D9%8A%D8%A7%D8%B3%D8%A7%D8%AA-%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF%D9%8A%D8%A9-%D8%A7%D9%84%D9%83%D9%84%D9%8A%D8%A9-%D8%AF%D8%B1%D8%A7%D8%B3%D8%A9-%D8%AA/2197619303/reviews (дата обращения 02.03.2019 г.).

29. Салам, В. А. Эффективность налоговой системы в Алжире: магистерская дис. – Уаргла: Университет Кассиди Марбах, Факультет экономических и коммерческих наук и наук управления, Департамент коммерческих исследований, 2012. – 105 с.

30. Systeme fiscal Algerien // Ministère des finances – URL: https://www.mfdgi.gov.dz/images/pdf/brochures_fiscales/Systeme_fiscal_algerien_2017.pdf (дата обращения 02.03.2019 г.).

31. Martorano, B. Taxation and Inequality in Developing Countries: Lessons from the Recent Experience of Latin America / B. Martorano // Journal of International Development. – 03.2018. – V. 30 (2). – P. 256-273. – DOI: 10.1002/jid.3350.

32. Andersson, P. F. Democracy, Urbanization, and Tax Revenue / P. F. Andersson // Studies in Comparative International Development. – 01.03.2018. – V. 53 (1). – P. 111-150. – DOI: 10.1007/s12116-017-9235-0.

33. Martorano, B. Cyclicality of Fiscal Policy in Latin America over the period 1990 – 2015 / В. Martorano // Review of Development Economics. – 02.2018. – V. 22 (1). – P. 67-90. – DOI: 10.1111/rode.12329.

References

1. Totikova, T. E. Modernizatsiya sistem nalogovogo administrirovaniya v zarubezhnykh stranakh: analiz osnovnykh tendentsii / T. E. Totikova // Izvestiya Saratovskogo universiteta. Novaya seriya. Seriya: Ekonomika. Upravlenie. Pravo. – 2016. – T. 16. – № 4. – S. 445-448.

2. Omurakunova, N. I. Nalogovoe administrirovanie v zarubezhnykh stranakh / N. I. Omurakunova // Izvestiya Issyk-Kul'skogo foruma bukhgalterov i auditorov stran Tsentral'noi Azii. – 2018. – № 2 (21). – S. 244-247.

3. Boiko, N. N. Nalogovoe administrirovanie na praktike zarubezhnykh stran / N. N. Boiko, A. I. Gabidullina, L. I. Utyaganova // Ekonomika i sotsium. – 2016. – № 12-1 (31). – S. 467-469.

4. Dzhabrailova, D. Z. Nalogovoe administrirovanie v zarubezhnykh stranakh / D. Z. Dzhabrailova // V sbornike statei Mezhdunarodnoi nauchno-prakticheskoi konferentsii: Problemy effektivnogo ispol'zovaniya nauchnogo potentsiala obshchestva. – 2017. – S. 94-96.

5. Shadrina, M. A. BEPS: Novoe napravlenie sovershenstvovaniya nalogovoi sistemy / M. A. Shadrina, A. S. Mel'nikova // V sbornike statei III Vserossiiskoi nauchno-prakticheskoi konferentsii: Aktual'nye problemy finansirovaniya i nalogooblozheniya APK v usloviyakh globalizatsii ekonomiki. – 2016. – S. 121-126.

6. Troyanskaya, M. A. Sovershenstvovanie nalogovogo administrirovaniya kak rezerva rosta dokhodov byudzheta / M. A. Troyanskaya // Azimut nauchnykh issledovanii: ekonomika i upravlenie. – 2017. – T. 6. – № 2 (19). – S. 274-278.

7. Stazharova D. M. Nalogovye sistemy Rossii i zarubezhnykh stran: opyt sravnitel'nogo issledovaniya / D. M. Stazharova // Ustoichivoe razvitie nauki i obrazovaniya. – 2016. – № 2. – S. 66-71.

8. Musaeva, Kh. M. Osobennosti nalogovykh sistem razvivayushchikhsya stran: opyt gosudarstv s raznoi religioznoi orientatsiei / Kh. M. Musaeva // V sbornike: Razvitie islamskoi finansovo-ekonomicheskoi sistemy v sovremennykh usloviyakh RF Materialy Vserossiiskoi nauchno-prakticheskoi konferentsii. – 2016. – S. 91-99.

9. Van den Boogaard, V. Tax Revenue Mobilization in Conflict-affected Developing Countries / V. Van den Boogaard , W. Prichard, M. S. Benson, N. Milicic // Journal of International Development. – 03.2018. – V. 30 (2). – P. 345-364. – DOI: 10.1002/jid.3352.

10. Avram, S. Who benefits from the «hidden welfare state»? The distributional effects of personal income tax expenditure in six countries / S. Avram // Journal of European Social Policy. – 01.07.2018. – V. 28 (3). – P. 271-293. – DOI: 10.1177/0958928717735061.

11. Turbina, N. M. Preimushchestva i nedostatki kosvennogo nalogooblozheniya / N. M. Turbina, T. N. Cheremisina, N. V. Cheremisina // Sotsial'no-ekonomicheskie yavleniya i protsessy. – 2016. – T. 11. – № 8. – S. 80-85.

12. Voroshilo, V. V. Analiz vliyaniya pryamogo nalogooblozheniya na formirovanie byudzhetov v zarubezhnykh stranakh / V. V. Voroshilo // Nauchnyi vestnik: finansy, banki, investitsii. – 2017. – № 4 (41). – S. 23-29.

13. Aliev, B. Kh. Zarubezhnyi opyt ischisleniya i uplaty byudzhetoobrazuyushchikh nalogov / B. Kh. Aliev, M. Sh. Veliev // Mezhdunarodnyi zhurnal prikladnykh i fundamental'nykh issledovanii. – 2017. – № 6-1. – S. 131-134.

14. Wołowiec, T. Potential and Possible Ways of Harmonizing the Personal Income Taxation Process / T. Wołowiec // Comparative Economic Research. – 01.09.2018. – V. 21 (3). – P. 109-130. – DOI: 10.2478/cer-2018-0022.

15. Borzova A. V. Osobennosti vzimaniya naloga na dobychu poleznykh iskopaemykh za rubezhom / A. V. Borzova, D. E. Shoniya // V sbornike statei XXI Mezhdunarodnoi nauchno-prakticheskoi konferentsii: World science: problems and innovations. – 2018. – S. 158-159.

16. Zhuravlev Ya. A. Analiz opyta ryada zarubezhnykh stran v sfere nalogooblozheniya dobychi nefti i gaza / Ya. A. Zhuravlev // V sbornike: Aktual'nye voprosy sovremennoi nauki sbornik nauchnykh trudov. – 2017. – S. 233-241.

17. Prokopchuk, E. T. Finansovoe stimulirovanie sel'skokhozyaistvennoi deyatel'nosti s pomoshch'yu nalogovykh mekhanizmov: zarubezhnyi opyt / E. T. Prokopchuk // Upravlenie investitsiyami i innovatsiyami. – 2016. – № 4. – S. 94-101.

18. Shkarupa, E. A. Komparativnyi analiz zarubezhnogo opyta nalogooblozheniya sel'skokhozyaistvennykh tovaroproizvoditelei / E. A. Shkarupa, I. V. Mitrofanova // Ekonomika: vchera, segodnya, zavtra. – 2017. – T. 7. – № 3V. – S. 339-352.

19. Korobeinik, A. A. Nalogovaya sistema Avstralii /A. A. Korobeinik // Ekonomika, sotsiologiya i pravo. – 2017. – № 6. – S. 33-35.

20. Mironenko, M. I. Sravnitel'nyi analiz nalogovoi sistemy Rossii Kanady i Kitaya / M. I. Mironenko // V sbornike pobeditelei VII Mezhdunarodnoi nauchno-prakticheskoi konferentsii: Sovremennaya ekonomika: Aktual'nye voprosy, dostizheniya i innovatsii . – 2017. – S .131-137.

21. Alimirzoeva, M. G. Opyt formirovaniya dokhodov v zarubezhnykh stranakh / M. G. Alimirzoeva // V sbornike: Finansovye instrumenty ustoichivogo ekonomicheskogo razvitiya regionov RF sbornik statei Vtoroi Vserossiiskoi nauchno-prakticheskoi konferentsii. – 2017. – S. 75-80.

22. Kuznetsov, L. D. Pravovaya kharakteristika nalogovoi sistemy SShA / L. D. Kuznetsov // Voprosy rossiiskogo i mezhdunarodnogo prava. – 2017. – T. 7. – № 9A. – S. 222-231.

23. Devyatykh, I. Yu. Sravnitel'naya kharakteristika sistemy nalogooblozheniya Rossii, Frantsii i Yaponii / I. Yu. Devyatykh // Dnevnik nauki. – 2017. – № 4 (4). – S. 8.

24. Nechaeva, G. A. Nalogovaya sistema Yaponii / G. A. Nechaeva // V sbornike statei Mezhdunarodnoi nauchno-prakticheskoi konferentsii: Ekonomika i sovremennyi menedzhment: teoriya, metodologiya, praktika. – 2018. – S.165-168.

25. Aleksandrova, A. A. Nalogovaya sistema Germanii / A. A. Aleksandrova, N. V. Shcherbakova // V sbornike statei: Razvitie sovremennoi nauki: teoreticheskie i prikladnye aspekty. – 2017. – S. 29-31.

26. Barbasheva, Ya. A. Sravnitel'nyi analiz nalogovykh sistem Rossiiskoi Federatsii, Shveitsarii i Kitaya / Ya. A. Barbasheva, E. K. Krysh, V. E. Frais // V sbornike dokladov: Vesennie dni nauki VShEM. – 2017. – S89-94.

27. Matveeva, E S. Sravnitel'nyi analiz nalogovykh sistem Rossiiskoi Federatsii i Kitaya / E. S. Matveeva // V sbornike statei pobeditelei VIII Mezhdunarodnoi nauchno-prakticheskoi konferentsii: Ekonomika, upravlenie i pravo: innovatsionnoe reshenie problem . – 2017. – S 193-196.

28. Kadi, A. M. Vvedenie v makroekonomicheskuyu politiku. – Alzhir: Departament publikatsii goroda Alzhira, 2006. – 307 s.]. – URL: https://www.abjjad.com/book/2197389925/%D8%A7%D9%84%D9%85%D8%AF%D8%AE%D9%84-%D8%A7%D9%84%D9%89-%D8%A7%D9%84%D8%B3%D9%8A%D8%A7%D8%B3%D8%A7%D8%AA-%D8%A7%D9%84%D8%A7%D9%82%D8%AA%D8%B5%D8%A7%D8%AF%D9%8A%D8%A9-%D8%A7%D9%84%D9%83%D9%84%D9%8A%D8%A9-%D8%AF%D8%B1%D8%A7%D8%B3%D8%A9-%D8%AA/2197619303/reviews (data obrashcheniya 02.03.2019 g.).

29. Salam, V. A. Effektivnost' nalogovoi sistemy v Alzhire: magisterskaya dis. – Uargla: Universitet Kassidi Marbakh, Fakul'tet ekonomicheskikh i kommercheskikh nauk i nauk upravleniya, Departament kommercheskikh issledovanii, 2012. – 105 s.

30. Systeme fiscal Algerien // Ministère des finances – URL: https://www.mfdgi.gov.dz/images/pdf/brochures_fiscales/Systeme_fiscal_algerien_2017.pdf (data obrashcheniya 02.03.2019 g.).

31. Martorano, B. Taxation and Inequality in Developing Countries: Lessons from the Recent Experience of Latin America / B. Martorano // Journal of International Development. – 03.2018. – V. 30 (2). – P. 256-273. – DOI: 10.1002/jid.3350.

32. Andersson, P. F. Democracy, Urbanization, and Tax Revenue / P. F. Andersson // Studies in Comparative International Development. – 01.03.2018. – V. 53 (1). – P. 111-150. – DOI: 10.1007/s12116-017-9235-0.

33. Martorano, B. Cyclicality of Fiscal Policy in Latin America over the period 1990 – 2015 / V. Martorano // Review of Development Economics. – 02.2018. – V. 22 (1). – P. 67-90. – DOI: 10.1111/rode.12329.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования выступают проблемы и возможности развития системы налогового администрирования в Алжире на основе анализа налоговых систем стран мира.

Методология исследования строится на научном поиске, а также применении методов сравнительного анализа, сопоставления, дедукции, группировки и систематизации информации для формулирования выводов по результатам исследования.

Актуальность исследования обосновывается тем, что налоговые системы стран мира находятся в состоянии постоянного администрирования и развития, что связано с необходимостью их адаптации к изменяющимся экономическим и политическим условиям (внешним и внутренним). Налоговые системы пытаются заимствовать положительный опыт зарубежных стран, пари этом сохранять свою самобытность, обусловленную историческим развитием, территорией, экономической ситуацией, политическим строем, религией, социальным положением и другими факторами.В связи с этим, тема статьи вызывает интерес. В то же время, актуальность изучения налоговой системы Алжира и особенностей ее администрирования не обосновано.

Научная новизна: на основе множества источников проводится общий теоретический анализ налоговых систем стран мира и Алжира, с выделением задач налогового администрирования и путей их решения. Научная новизна выражена слабо. Не ясно, чем представленное исследование существенно отличается от имеющихся разработок по этой теме. Выводы и рекомендации носят теоретический характер.

Стиль, структура, содержание: стиль изложения близок к научному, материал представлен последовательно, содержание статьи в целом соответствует заявленной тематике.

Библиография представлена 33 актуальными источниками по теме исследования, что представляется достаточным.

Апелляция к оппонентам: в статье присутствуют элементы научной дискуссии.

Замечания и рекомендации:

- не ясен смысл предложения "На основе проведенного анализа возможна постановка цели разработки рекомендаций ...........". Постановка цели возможна? Или авторы ее стаям. Необходимо переформулировать предложение;

- последний столбец таблицы 2 плохо читается;

- предложение "Уже установлена взаимосвязь между налогообложением и неравенством в развивающихся странах" лучше переформулировать. Кем установлена? Неравенством в чем?;

- в название таблицы 1 нужно добавить слово "Сравнительный анализ налоговых систем СТРАН мира"; первый столбец убрать , а ссылки проставить после названия стран;

- не совсем ясно, в чем авторские разработки и предложения состоят. В первой половине статьи авторы часто пишут "Мы считаем", "по нашему мнению", соглашаясь или оспаривая элементы теории налогового администрирования. В статье выделены недостатки совокупности налогов Алжира, однако не ясно, авторские ли это разработки, или симбиоз мнений различных авторов, исследующих данную проблематику (аналогично про нерешенные задачи налогового администрирования и пути их решения.);

- в теме статьи заявлено "Резервы администрирования зарубежных налоговых систем...", при этом далее по тексту это никак не раскрывается;

- текст статьи нежелательно заканчивать перечислениями. Необходимо сделать общий вывод на 3-4 предложения, с выделением значимость и ожидаемых результатов от авторских предложений и разработок.

Выводы, интерес читательской аудитории. Статья написана на интересную тему, при этом носит теоретический характер и слабо выраженную научную новизну. Рекомендуем отправить статью на доработку и исправление указанных замечаний.

Замечания главного редактора: Статья была доработана в соответствии с требованиями рецензента

Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также

попробовать найти похожие

статьи

|

|